ファイナンシャル・スタッキングの5層からHyperliquidを分解します

著者:ベーレット

その他の組織

金融機関の金融インフラはよく整備されています。 最も生産的な製品から始めることはできません。後方を押します。

清算レベルから始め、圧力下で動作し、それに依存するすべての機能のロックを解除する必要があります。

ニューヨーク証券取引所は、十分な機能的な株式市場を持っている前に派生物を加えませんでした。 シカゴ・コモディティ・エクスチェンジは、未来を立ち上げる前のオプションも紹介していませんでした。

この注文は任意の手段ではありません。 草根レベルの注文は、トップレベルの建物の可能性を決定します。

Hyperliquid はこの井戸を知っています。

Hyperliquidの人気ビューは、現在進行中のDEX製品です。 スポット、トークン化されたアセットを追加し、市場を予測する永続的な契約交換。 クイックチーム。

それは正しいですが、ポイントを完全にオフです。

Hyperliquid は DEX を作成し、製品を追加していません。 クリアエンジンを構築し、レイヤーをレイヤーでロック解除しました。

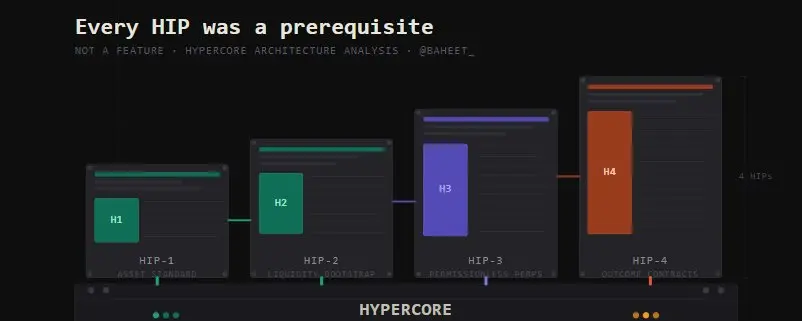

HIPは、単純な機能ではなく、前提条件です。

HIP-4は、誰もがポリマーケットキラーを呼ぶ提案で、その目標が始まりから明らかになった究極の証拠です。

バシス

どのHIPも登場する前に、すべてが決定するデザイン決定がありました。

Hyperliquid は、ハイパーコアを特定のアプリケーションとして構築し、市場微細構造を完成させます。 普遍的なプログラマビリティを追求しません。 スマートコントラクトの実行を追求しないでください。

市場マイクロ構造だけに焦点を合わせて下さい。 サブ秒認識、予測可能な実装、明確な状態管理、および特殊誘導体での取引のためのスループットの要求に対応する混合エンジン。

これは意図的な制約です。 ユニバーサルチェーンの構築に精通し、Hyperliquid は、Solana と競合する開発者のパンストを与えました。

帰国後、機関市場を1日から確実にサポートできるクリアエンジンを受け取りました。

この性能保証は、AMMベースのDEXとUNIVERSAL L1に基づいており、適応しようと長年過ごしてきましたが、十分に実現していません。

そして、HIP は、HyperCore が最初にこの方法で構築されたためです。

制約自体は戦略です。

HIP-1:資産基準

最初のレベルは最も基本的であり、少なくとも話されている。

HIP-1は、ERC-20への合意の応答であるHiperliquid元の通貨基準の導入が重要な構造的違いです。

HIP-1の通貨は、ユニバーサル仮想マシンに存在するスマートコントラクトの残高ではありません。 これらは、HyperCoreエンジン自体の主要ユニットであり、その瞬間から、高性能インターフェイスインフラストラクチャ内で直接取引することができます。

この区別は、音よりもはるかに重要です。

イーサリア・ワークショップでは、そのような資産における資産や取引の交換は独立したシステムであり、契約上の境界を越えて通信しなければなりません。

Hyperliquidでは、アセットと取引所は同じシステムです。 それらの間に橋はありません, 交差契約の呼び出しの導入の遅延なし, 共通のチェーン上に構築されているDIF協定を両立する種の実装リスクスペースはありません。

HIP-1 は、資産の可用性に対応します。

しかし、そのより深い機能は、単に執行コードとしてではなく、ハイパーコアが金融言語の元の家として使用できる環境を確立することです。

この証拠がなければ、次のすべてのものが信頼できるわけではありません。

HIP-2:ガイド付きモビリティ

流動性のない資産は意味がありません。 つまり、技術的な失敗よりも潜在的な合意を優先するコールドスターティングの問題です。

ディーラーの前にモバイルである必要があります。, 液体プロバイダーが表示する前にディーラーが必要です。。

ほとんどのプロジェクトは、インセンティブスキーム、トークンリリーススケジュール、自治体の補助金を通じて、この矛盾を軽減します。 これらは解決策ではありません。 これらは遅延です。

HIP-2は、市場メカニズムとしてプロトコルレイヤーに直接埋め込まれる第一次アルゴリズムであるHyperlibureを導入しました。

AMMとは異なり、取引の量を受動的に待ち、市場決済の不可避な損失への流動性の提供者を公開する一方、Hyperliquidityは、スポットアセットの可用性を第一ブロックから持続可能な経済モデルを作る方法に自動化します。

すぐにHyperliquidで開始されるあらゆる資産に機能する市場があります。 "finally" ではありません。 お問い合わせ。

HIP-2の意義は、運用レベルでのみです。 コールドスタートアップの問題は、市場やインセンティブスキームへのアウトソーシングのための流動性をチャネルすることなく、HyperCoreのネイティブによって解決することができることを実証しました。

その後の開発の基盤であることが証明されました。 ライセンスされていない持続可能な契約は、より大きな規模で同様のコールドスタートの問題に直面します。 HIP-2 は、エンジンが完全対応可能であることを示しています。

HIP-3:圧力テスト

これは、この引数が無disputableになるので、ここからです。

HIP-3は、通貨モノポリを壊しました。 以前は、@HyperliquidXの各市場がコアチームによって展開され、管理され、品質が保証されたが、多様性が限られている一元化されたモデルです。

HIP-3は、ビルダーの展開のための永久的な契約を導入し、外部チームが許可を必要としない任意の資産のための永続的な市場をデプロイすることを可能にします。

モブ、インデックス、フロントコイン、小取引。 何百万人ものハイプを差し込むことができる人は、HyperCoreのインフラ内で市場を構築し、運営することができます。

結果は即時です。 オープン契約のボリュームは、200万ドル未満から1,26億ドルを超える増加しました。 日々の取引量は$ 5.9億に達した。

初期参加者は、各部門で最大85パーセントの市場シェアを獲得しました。 どの規格でも、HIP-3は発生しません。

しかし、HIP-3が取引量を生成しない最も重要なことはない。

HyperCoreのライセンスされていない市場は、実際の条件下で大規模に動作し、実際の金融リスクに耐えることができることを示しています。

エンジンを吸う。 ステータス管理が立ち上がります。 コストのメカニズムは生き残っています。

HyperCoreは、ライセンスされていないデリバティブを取引しながら、資産の数十を横断する圧力試験に合格しました。

HIP-3は検査です。 HIP-4は試験のポイントです。

HIP-4:エンドゴール

その結果、市場製品を予測する契約が現れます。 構造全体に非常に近いリングです。

HIP-4は、0と1の間で取引され、検証可能なイベント結果に基づいて値の1つとして解決される、完全な担保、バイナリ決済のための契約を導入しました。

清算がなければ、入出金は、現金決済としてUSDHで固定リスクにさらされます。

表面では、これはポリマークとカルシと直接競合します。 この枠組みは間違っていませんが、所在する大きな変化を想定しています。

HIP-4のより深い機能は、資産からHyperCoreの価格設定容量を拡張し、確率自体に活用することです。

HIP-4の前に、HyperCoreは、資産の価値と市場がどのようにサポートできるかを評価することができます。 HIP-4の後、何かが起こるかどうかの価格をすることができます。

このステップは、金融オペレーティングシステムの最後のリンクを補完します。

価格のオリエンテーション、レバレッジ、確率は、金融リスクの3つの基本的次元です。 HyperCoreは、統一されたボンド環境で同じクリアエンジンで、これらの3次元を表現できるようになりました。

そのため、全ポート保証能力は、表面予測市場だけでなく、HIP-4の最も重要な機能です。

ディーラーは、レバレッジを持ちながら、契約ポジションを継続し、結果契約を購入するために同じ担保を使用することができます。

市場レベルでの資金調達は、持続可能な契約レベルでの積極的な資本となることを計画しています。

2つのシステムは、共有バランスシートに隣接していません。 彼らは同じシステムであり、同じ清算インフラの異なる次元のリスクを表しています。

これは、既存の予測市場が認定された派生物クリアエンジンに基づいていないため、利用可能な予測市場のいずれかによって提供することはできません。

ポリマーケットとカルシは、決済のバイナリベットです。 そして、HyperCoreは、バイナリベットを多くの元の言語の一つとしてサポートする金融オペレーティングシステムです。

比較比較

より広い生態系が同じ問題に対処する方法を見ると、Hyperliquid のシーケンスの選択肢はより明確になります。

ほとんどのブロックチェーンインフラストラクチャは、コアの信念の周りに設計されています。まず、開発者に最大のプログラム可能なスペースを提供し、そして維持します。

これは間違いではありません。 業界のニーズを早期に満たす合理的なベットです。

Taifengのプログラマビリティは達成できなかった財務実験のクラス全体を開放しました。 ソラナのスループットは、チェーンシステムが実際の金融アプリケーションの速度要求に近いという証拠です。

両方のチェーンは、実際のブレークスルーを作り、暗号化の分野で最も重要なアプリケーションのいくつかを引き続き持ち続けてきました。

しかし、パフォーマンス上のプログラム可能なスペースの優先順位は、特定の技術的な債務を作成します。

ユニバーサルチェーン上に構築されたアプリケーションは、機関レベルでの実装を必要とするために十分な複雑さを開発する場合、チェーンは、基盤を敷設する際に優先しない性能保証を変換しなければなりません。

難しく、高価で、決して完全にきれいではありません。

実装環境は、市場マイクロ構造を中心に設計されていないため、多くのレイヤー2増幅または認証器の最適化は、元の設計オプションには完全に補正されません。

Hyperliquid は逆に演じました。 設計スペースは、ベースレベルで微細構造を販売し、実際の条件下で検証された清算エンジンでロック解除されます。

初期のデベロッパのコストが狭くなります。 リターンはHyperCoreに基づいてあらゆるプロダクトのために、液体の下のレベルの信頼性を継承します。

これは、普遍的なチェーンの批判ではありません。 これは観察です: 金融インフラがプログラム可能性ではなく、市場で設計されている可能性は、第一次主義に基づいています。

2つの異なる出発点、2つの異なるエンドポイント。

ファイナルビュー

このチームは、より良いお金のために建てられませんでした。 そのパターンはいつも小さいです。

Hyperliquidは、実際に金融オペレーティングシステム用の最小限の実行可能な技術倉庫を構築し、唯一の構造されたシーケンスで組み立てられます。

最初の液体。 第二の資産。 液体の第3。 レバレッジ番号4 確率5。

各レイヤーは、次のレイヤーの概念的検証です。 HIPは機能ではなく、前提条件です。

証拠自体は、その順序にあります。

HIP-3 は HIP-2 に接続されていないため、チームが許可なく契約をするための良い考えを持っているからです。 HIP-2 は、HyperCore がコールドスタートの問題を解決できると証明されているため、次のようにします。

HIP-4はHIP-3に接続されていないため、市場は普及していると予測されています。 HIP-3は、クリアエンジンが数十台の資産に及ぼす大きなストレステストを実質のお金で行なうのを認めているため、密接に続きます。

このシーケンスは最高の引数です。

HyperCoreは、資産を価格化し、流動性を維持し、レバレッジを明示し、確率を定着することができます。

これは、高速な行動チームが時間をかけてまとめている機能のリストではありません。 明確な目的を持つ構造です。

フィニッシュラインは常にHIP-4です。 到着には4つの条件しかかかりません。

です