a16z: 7 peta yang memahami bagaimana monetisasi mengubah sifat aset

Ini jauh lebih daripada memindahkan aset tradisional ke rantai。

Dari:kripto a16z

Kompail Odaily Daily Planet (@OdailyChina); diterjemahkan oleh Moni

Banyak orang yang dikenal sebagai \"aset dunia nyata\" (RWA), mengubah bentuk aset, cara mereka mengalir, dan cara sistem keuangan dibangun。

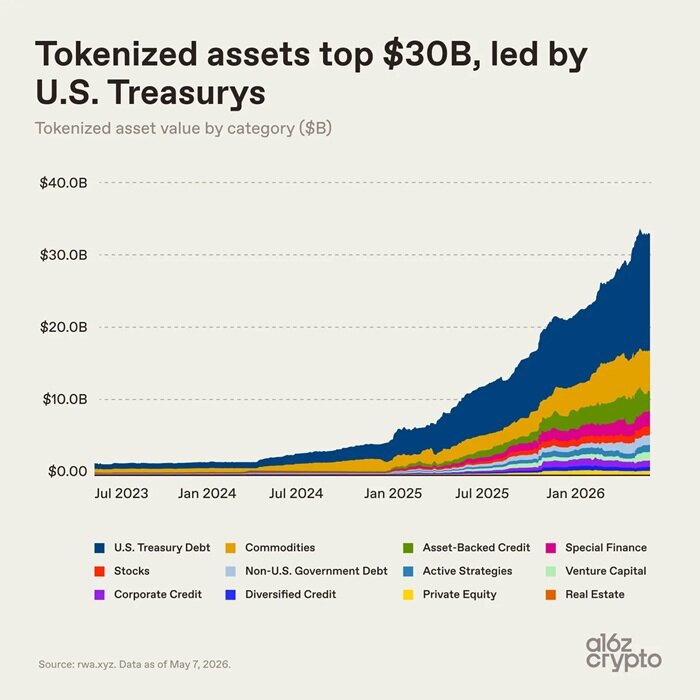

Hanya beberapa bulan lalu, ukuran pasar aset monetisasi adalah lebih dari $ 30 miliar, yang sekarang stabil mendekati sekitar $ 34 miliar (mengurangi Currency yang stabil), ukuran yang kira-kira setara dengan bank regional atau dana endowment universitas teratas, meskipun masih kecil dibandingkan dengan sistem keuangan global, tetapi cukup untuk dampak nyata。

ANDA TAHU, DUA TAHUN LALU, PASAR UNTUK ASET MONETISASI KURANG DARI $ 3 MILIAR, TETAPI KEMUDIAN PASAR BERUBAH SECARA DRAMATIS: UU GENIUS AS MEMBAWA KERANGKA YANG LEBIH JELAS UNTUK REGULASI MATA UANG STABIL, INFRASTRUKTUR RANTAI INSTITUSIONAL MATANG, DAN SEJUMLAH BESAR LEMBAGA KEUANGAN MULAI MENYEBARKAN TEKNOLOGI BLOCK-LINK HAMPIR DALAM PERIODE YANG SAMA – FAKTOR YANG MENYEBABKAN PENINGKATAN 10-FOLD DALAM PASAR ASET MONETISASI DALAM WAKTU KURANG DARI DUA TAHUN. (CATATAN: MESKIPUN MATA UANG STABILISASI TIDAK TERMASUK DALAM STATISTIK DI ATAS, MATA UANG INI BERKONTRIBUSI SECARA SUBSTANSIAL TERHADAP PERTUMBUHAN PASAR SECARA KESELURUHAN DENGAN SECARA SIGNIFIKAN MENYEDERHANAKAN PEMBAYARAN DAN PENYELESAIAN DI SEPANJANG RANTAI

Peta 4 Peta akan digunakan untuk menganalisis alasan-alasan munculnya aset monetisasi dan jalan ke depan。

Utang AS menjadi mesin pertumbuhan terbesar

Utang Perbendaharaan Amerika Serikat adalah penggerak utama pertumbuhan baru-baru ini di pasar aset monetisasi。

Keunggulan dollarisasi adalah jelas: investor dapat memegang aset pembawa bunga yang kuat dalam bentuk digital, dan aliran transaksi lebih efisien dan fleksibel; lembaga keuangan dapat mencapai penyelesaian, transfer aset hipotek dan akses lancar ke pasar keuangan digital。

Investor yang dienkripsi oleh pihak-pihak yang juga dapat menghasilkan ratusan miliar pasar skala besar melalui penggunaan saham utang nasional yang aktif dan menganggur untuk menghasilkan pendapatan pasar mata uang tradisional dan penyebaran dinamis dari segudang lembaga regulator, seperti Belet dan Franklin Templeton。

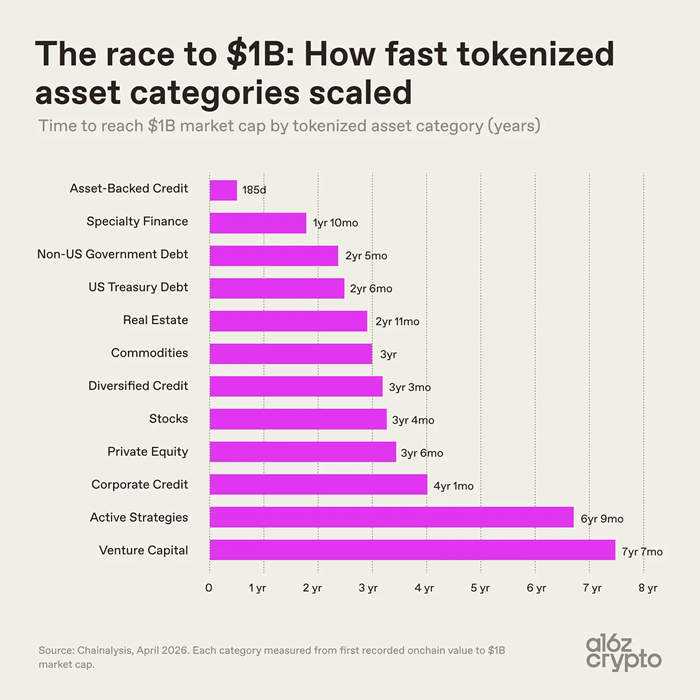

Perlu diperhatikan bahwa kesenjangan dalam tingkat peningkatan antara berbagai jenis aset monetisasi berasal dari kesulitan teknis dan kepatuhan rantaian aset yang berbeda dan bergantung pada penerimaan pasar produk setelah telah mendarat。

- Aset-aset aset dalam kelas kredit pendukung aset tumbuh dengan kecepatan yang jauh lebih cepat, dan aset-aset monetisasi seperti termasuk, inter alia, home net-value credit line, nota bank pinjaman, reasuransi kontrak dan aset keuangan khusus seperti instrumen pertambangan bitcoin, dengan nilai pasar $1 miliar dalam waktu dua tahun。

- Aset tipe-investment risiko membutuhkan lebih dari tujuh tahun untuk memecahkan nilai pasar miliaran dolar, dan siklus aset tipe strategi aktif mirip, dengan struktur kompleks, siklus investasi panjang dan ambang operasional dan regulator yang lebih tinggi。

- Hutang negara berada pada kecepatan yang tepat dengan komoditas besar, dengan nilai pasar antara 2 dan 3 tahun, yang sekarang menjadi kategori pasar dominan。

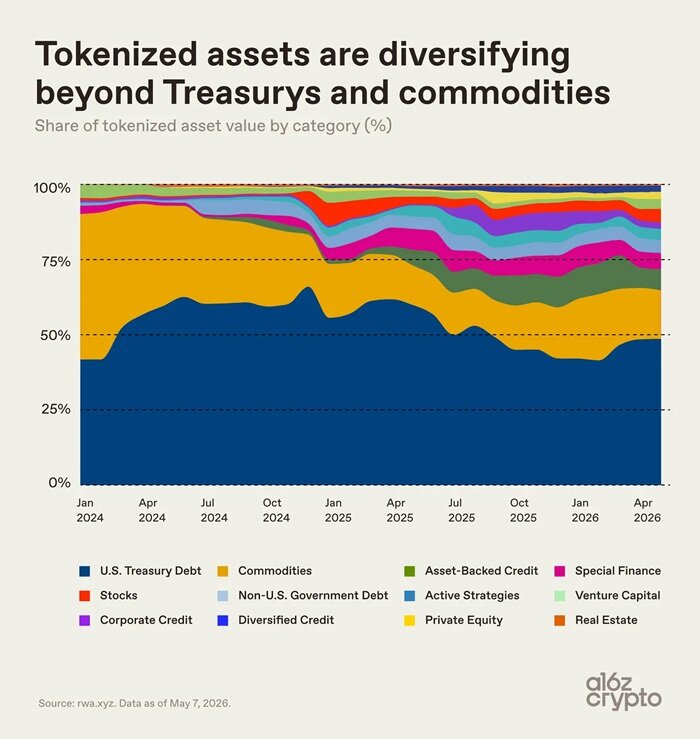

Pada awal 2024, utang nasional dan komoditas massal mencakup hampir seluruh pangsa pasar aset monetisasi. Setelah 2024, saham kredit, keuangan khusus, ekuitas, dll telah meningkat terus, tetapi konsentrasi pasar tetap tinggi. Saat ini, utang nasional berbasis dolar Amerika Serikat digabungkan dengan rekening komoditas besar untuk sekitar dua pertiga pangsa pasar。

Kebobrokan aset monetisasi

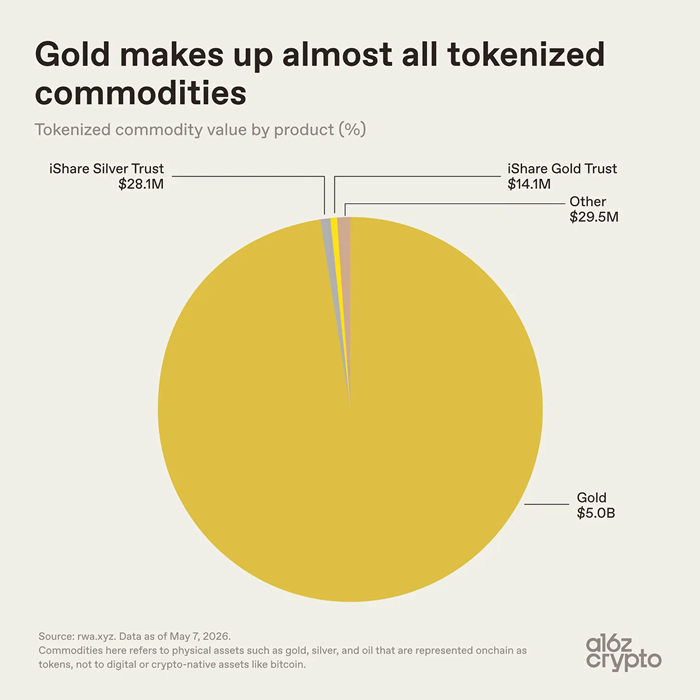

Ada konsentrasi tinggi dari komoditas besar monetized trek aset, dengan perak emas akuntansi untuk mayoritas dari total $ 5,1 miliar, di antaranya $ 5 miliar dalam volume. Untuk perak dan barang-barang lainnya, setaranya hanya sebesar $57.6 juta, atau kurang dari 0,01 persen。

Emas adalah model aset monetisasi alamiPada tahap ini, pasar koin komoditas massal sebagian besar didominasi oleh emas, karena emas memiliki standar yang seragam secara global, mudah disimpan, tidak mudah dilenyapkan, dan sendiri diperdagangkan pada dasar jangka panjang berdasarkan dokumen ekuitas。

Selain itu, investor di pasar yang dienkripsi telah secara tradisional mendukung aset emas dan Bitcoin dipuji sebagai emas digital pada tahun-tahun awal。Tather emas token XAUT, Paxos emas token PAXG, dll, memetakan kepemilikan emas di lemari besi ke rantai blok, mengubah emas fisik bunga menjadi token digital yang dapat dipegang dalam dompet di rantai。

Pasaran untuk aset monetisasi minyak mentah, produk pertanian dan barang-barang muncul seperti energi, komputasi, dll sangat rendah dan industri masih dalam masa bayi。

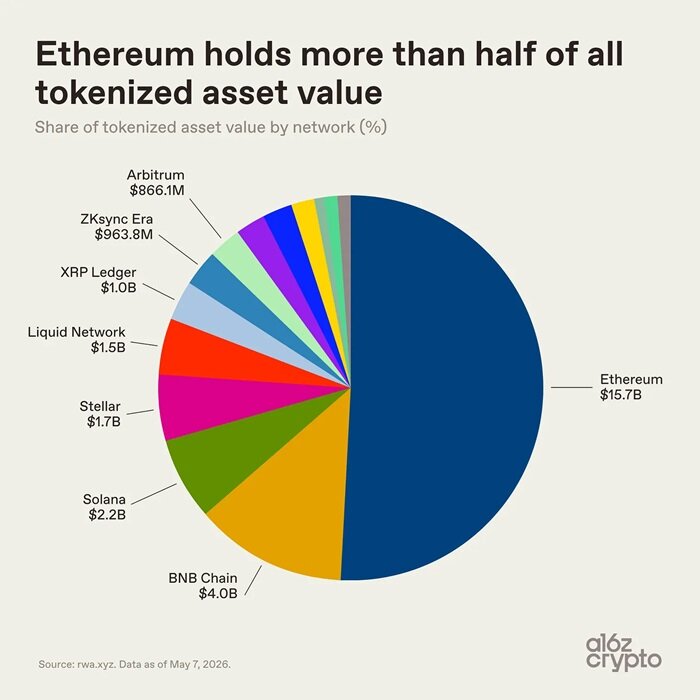

Distribusi ekologi aset monetisasi lebih beragam dari dasar rantai publik。Dengan keuntungan keuangan terdesentralisasi pre-emptive dan dasar institusional, ETA terus berada di garis depan, membawa aset sebesar $15,7 miliar, dan pasar lebih dari setengah。

Sisa pasar aset monetisasi tersebar di berbagai rantai publik: pasar aset monetisasi BNB Chain bermonetisasi sekitar $4 miliar, Solana sekitar $2,2 miliar, Stellar sekitar $1,7 miliar, Liquid Network sekitar $1,5 miliar, dan XRP Ledger, ZKsync Era dan Arbitrum mendekati $1 miliar。

Industri aset monetisasi yang belum dikonsolidasikan menjadi rantai publik tunggal, dengan aset didistribusikan di seluruh wilayah besar dalam ekologi rantai, berdasarkan biaya transaksi, likuiditas, persyaratan kepatuhan dan kemitraan bisnis. Namun, titik data yang paling terkenal bukanlah ukuran pasar aset monetisasi tapi cara aset ini digunakan。

Mari kita terus menganalisis--

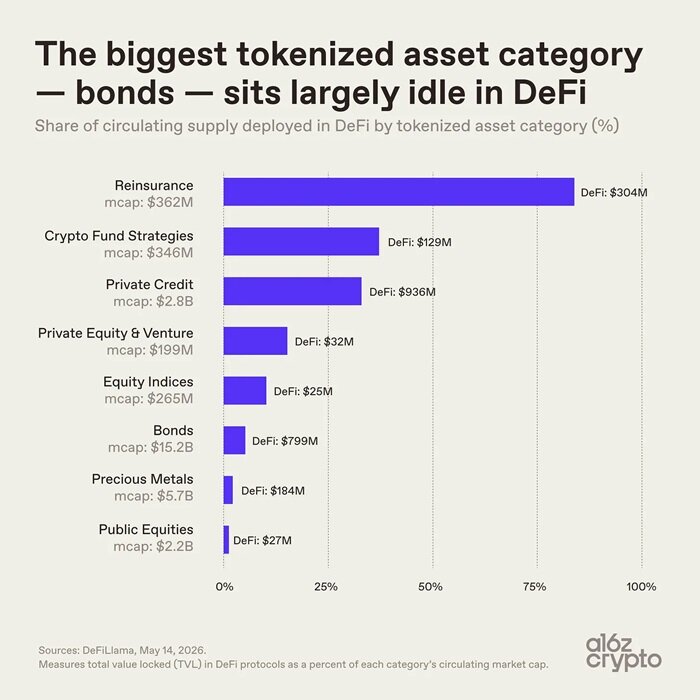

Sebagian besar aset monetisasi tidak memiliki \"portfolio\"

Ukuran Pasar lema bukanlah satu-satunya indikator inti, dan nilai aplikasi praktis aset lebih relevan。

Obligasi-bonds adalah kelompok terbesar aset tokenized, dengan nilai pasar $15,2 miliar, tetapi hanya 5 persen dari sirkulasi yang diterapkan pada perjanjian DeFi, dan hanya sekitar $800 juta. Aset monetisasi logam yang berharga serupa tidak termanfaatkan, dengan sebagian besar aset monetisasi disimpan di rantai saja dan belum modul keuangan dasar yang dapat dirakit secara bebas dan digunakan kembali。

Kelas aset currency-kecil menunjukkan sebaliknya: nilai pasar sebesar $362 juta dalam reasuransi token dengan tingkat tinggi 84 persen penggunaan perjanjian rantai; 33 persen penggunaan token kredit swasta; dan kombinasi skenario aplikasi untuk dua jenis aset dari awal desain. Fakta bahwa lokasi inti aset, seperti utang dan emas yang berdaulat, hanyalah untuk menyederhanakan kepemilikan dan pemindahan aset di sepanjang rantai aset, tanpa mengubah logika asli operasi aset, juga menyoroti perbedaan inti dalam industri aset proksi: derajat orisinalitas dalam rantai berbagai jenis aset tidak merata。

Beberapa aset yang mengalir bebas melintasi rantai, sementara beberapa menggunakan rantai blok hanya sebagai alat pembukuan dan fungsi transfer dan portofolio terbatas。Sebagian besar aset monetisasi saat ini adalah oleh mereka sangat alam didigitalisasi aset, memindahkan rekening hanya ke rantai tanpa melepaskan potensi portofolio。Portfolio adalah nilai inti dari keuangan rantai dan kunci untuk meningkatkan sistem keuangan。

Menurut Pantera Capital Ingenuity Index, lebih dari 70 persen dari rantai aset monetisasi berada pada tingkat terendah. Sejumlah besar token hanya voucher digital aset dari sub-linee entitas, dan kontrol fisik aset tetap atas dasar sub-linee buku dan perantara。

Industri aset monetized ini masih pada tahap awal pengembangan: murni aset perakaran digital rantaian formal dan aset berbasis rantaian aset yang sesuai dengan karakteristik rantaian blok berat。

Infrastruktur teknologi dari rantai ini dikembangkan dengan baik dan kelas aset secara bertahap kaya, tetapi penerapan integrasi mendalam baru dimulai。

Kecenderungan masa depan dalam aset monetisasi

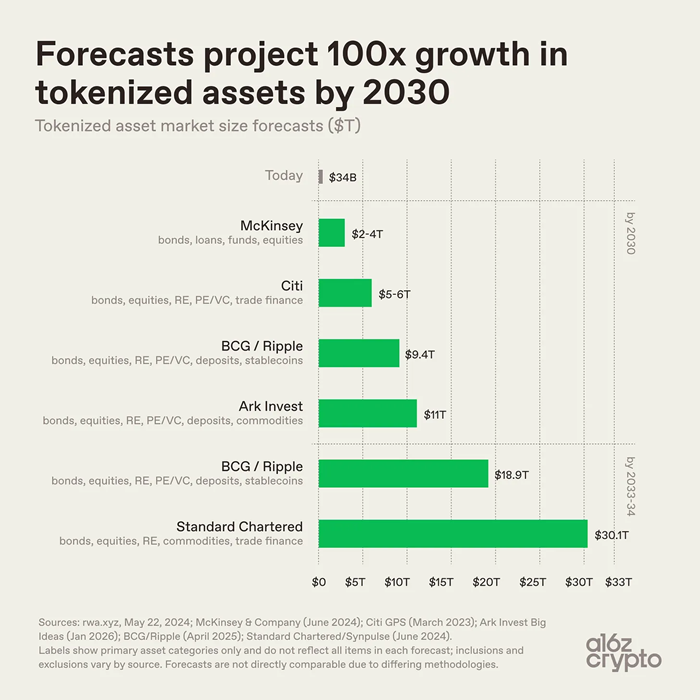

Proyeksi in-industri dari ukuran jangka panjang sektor aset monetized bervariasi, tetapi secara keseluruhan pasar dinilai akan mengembang。

- McKinsey memproyeksikan pasar aset monetisasi US $ 2 sampai 4 triliun pada tahun 2030

- Tes Ark Invest memperkirakan ukuran pasar aset monetisasi sebesar $11 triliun

- Pusat Konsultan Boston Consulting Consortium Ripple mengukur bahwa ukuran pasar aset monetisasi akan mencapai $9,4 triliun pada tahun 2030, naik ke $18,9 triliun pada tahun 2033

- Bank Piagam Slag memprediksi bahwa pasar aset yang dimonetisasi akan memecahkan $30 triliun pada tahun 2034。

Berdasarkan data di atas, diperkirakan bahwa sektor pasar aset monetisasi dapat tumbuh ratusan kali lebih cepat daripada volume pasar $34 miliar saat ini. Tentu saja, kesenjangan nilai tidak berasal dari perbedaan prognosis tingkat penyebaran industri, tetapi dari perbedaan definisi statistik. Ada perbedaan dalam rentang statistik lembaga, meliputi kelas aset, penyertaan currencies stabil dan deposito, dan definisi tokenisasi, seperti McKinsey Statistik Focused Bonds, Credits, Funds, Equitys; Scum-Bank Bank Pockets dan Added Merchandise and Trade Finance; Boston Consulting and Rippo Additional Inclusion of Deposits and Stability Currency. Namun, meskipun ada perbedaan dalam kaliber statistik, konsensus industri tentang ukuran aset monetisasi akan membawa dalam lompatan。

Dari pemandangan lanskap keuangan global, volume aset monetisasi tetap minim。

- Ukuran total obligasi global adalah lebih dari $ 14 triliun, dengan obligasi ditoken hanya $ 15,2 miliar, atau 0,01 per sen

- Nilai pasar global emas in-kind mencapai triliunan dolar, dengan $5 miliar, atau kurang dari 0,02 per sen, dalam dolar emas

- Hak siar global memiliki nilai pasar lebih dari $100 miliar dan ekuitas monetisasi sebesar $1,5 miliar, atau 0,001 persen。

Hari ini, jalur baru telah berkembang dengan mantap, dengan obligasi Perbendaharaan Amerika Serikat, emas, kredit swasta, dll. yang jelas harganya, permintaan stabil, dan aset sederhana dimiliki, memimpin jalan ke bagian bawah rantai. Pada tahap ini proses monetisasi, properti basis aset belum disubvert, dengan hanya optimalisasi arus penyelesaian aset, dan antarmuka mendalam antara aset dan sistem keuangan digital masih dieksplorasi。

Aset yang lebih monetisasi tetap berada di tingkat digital, sulit bagi aset untuk mencapai aplikasi portofolio yang dapat diprogram. Tahap selanjutnya dalam industri adalah tantangan hard-core: untuk merantai bagian-bagian yang lebih kompleks dari sistem keuangan dan untuk lebih terintegrasi erat aset monetisasi menjadi kombinasi infrastruktur keuangan berbasis Internet asli。