Dan mengeluarkan Hiperliquid dari lima lapisan penumpukan keuangan

Penulis:- Baheet

Penyusun:

Infrastruktur keuangan institusional sering kali didirikan dengan baik. Anda tidak dapat memulai dengan produk yang paling produktif dan kemudian mendorong mundur。

Anda harus mulai dari tingkat likuidasi dan membuktikan bahwa ia bekerja di bawah tekanan dan kemudian membuka semua fungsi yang bergantung padanya。

bursa saham New York tidak menambah turunan sebelum memiliki bursa saham yang berfungsi dengan baik. Bursa Komoditas Chicago juga tidak memperkenalkan opsi sebelum meluncurkan masa depan。

Perintah ini tidak sewenang-wenang. Urutan tingkat akar rumput menentukan kemungkinan bangunan tingkat atas。

Hyperliquid tahu ini dengan baik。

Dari sudut pandang populer Hyperliquid sebagai produk DEX yang sedang berlangsung. Transaksi kontrak permanen yang menambahkan tempat, aset yang ditoken dan kemudian memprediksi pasar. Sebuah tim cepat。

Itu benar, tapi itu benar-benar tidak penting。

Hyperliquid tidak menciptakan DEX dan kemudian menambahkan produk. Mereka membangun mesin kliring dan membuka lapisan demi lapisan。

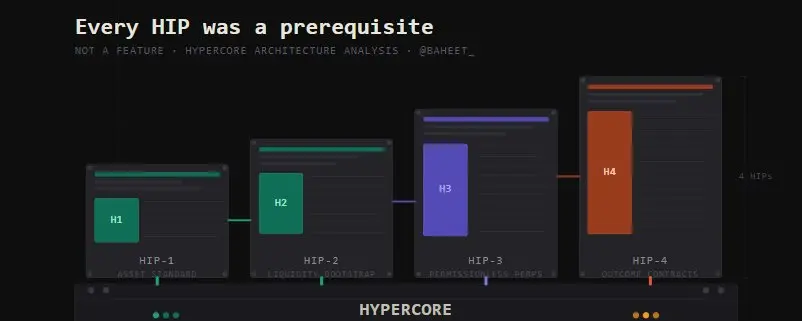

SETIAP HIP ADALAH PRASYARAT, BUKAN FUNGSI SEDERHANA。

Dan HIP-4, usulan bahwa semua orang menyebut Polimarket Killer, adalah bukti utama bahwa tujuannya jelas dari awal。

Asas

SEBELUM HIP MUNCUL, ADA KEPUTUSAN DESAIN YANG MENENTUKAN SEGALANYA。

Hyperliquid konstruksi HyperCore sebagai aplikasi spesifik untuk menyempurnakan mikrostruktur pasar. Jangan mengejar kemampuan program universal. Jangan mengejar eksekusi setiap kontrak cerdas。

Fokus pada mikrostruktur pasar saja. Pengenalan subdetik, implementasi yang dapat diprediksi, manajemen negara yang jelas, dan mesin campuran yang mampu mengatasi permintaan throughput untuk perdagangan turunan khusus。

Ini kekangan yang disengaja. Dengan menolak membangun rantai universal, Hiperliquid menyerahkan lebaran pengembang yang bersaing dengan Solana。

Sebagai imbalannya, mereka telah menerima mesin kliring yang dapat mendukung pasar institusi dari hari pertama。

JAMINAN KINERJA INI DIDASARKAN PADA DEX BERBASIS AMM DAN UNIVERSAL L1 YANG TELAH MENGHABISKAN BERTAHUN-TAHUN MENCOBA UNTUK BERADAPTASI TETAPI TIDAK SEPENUHNYA TERWUJUD。

Dan setiap HIP yang muncul adalah karena HyperCore dibangun pertama kali dengan cara ini。

Kekangan itu sendiri adalah strategi。

ASET STANDARD

Tingkat pertama adalah yang paling dasar dan paling tidak dibicarakan。

Kata pengantar HIP-1 dari Hiperliquid asli mata uang kriteria, yang merupakan respon dari perjanjian untuk ERC-20, adalah perbedaan struktural kunci。

Mata uang di bawah HIP-1 bukanlah neraca kontrak cerdas yang ada pada mesin virtual universal. Mereka adalah unit primer dari mesin HyperCore itu sendiri, dan sejak saat itu, mereka dapat diperdagangkan langsung di dalam infrastruktur antarmuka performance tinggi。

Perbedaan ini jauh lebih penting daripada kedengarannya。

Di Ether Workshop, pertukaran aset dan transaksi dalam aset semacam itu adalah sistem independen dan harus berkomunikasi melintasi batas kontrak。

Aset dan pertukaran adalah sistem yang sama. Tidak ada jembatan di antara mereka, tidak ada penundaan dalam pengenalan panggilan lintas-kontrak, dan tidak ada ruang risiko implementasi jenis yang mengganggu perjanjian DeFi, yang dibangun pada rantai umum。

KETERSEDIAAN ASET ALAMAT HIP-1。

Namun fungsi yang lebih dalam adalah untuk menetapkan lingkungan di mana HyperCore dapat digunakan sebagai rumah asli dalam bahasa keuangan, daripada sekadar sebagai kode penegakan。

Tanpa bukti ini, segala sesuatu yang berikut tidak akan dapat dipercaya。

HIP-2: MOBILITAS TERPANDU

Aset tanpa likuiditas tidak berarti. Itu adalah masalah awal yang dingin, yang menyesakkan berpotensi lebih banyak perjanjian daripada kegagalan teknis。

Kau harus bergerak sebelum dealer, kau perlu dealer sebelum penyedia cairan muncul。

Sebagian besar proyek-proyek Bekukan kontradiksi ini melalui skema insentif, jadwal rilis token dan subsidi municipal. Ini bukan solusi. Ini adalah penundaan。

FOGHIP-2 memperkenalkan Hyperlibure, algoritme primer yang langsung tertanam di lapisan protokol sebagai mekanisme pasar。

Tidak seperti AMM, yang menunggu secara pasif untuk volume transaksi dan mengekspos penyedia likuiditas terhadap kerugian yang tak terelakkan dalam penyelesaian pasar, Hyperliquidity mengotomatiskan ketersediaan aset spot dengan cara yang membuat model ekonomi berkelanjutan dari blok pertama。

Aset apapun yang diluncurkan di Hyperliquid segera memiliki pasar yang berfungsi dengan baik. Tidak "akhirnya." Jadilah di sana。

Kepentingan HIP-2 tidak hanya pada tingkat operasional. Hal ini menunjukkan bahwa masalah start-up dingin dapat diselesaikan oleh pribumi HyperCore tanpa perlu menyalurkan likuiditas untuk outsourcing ke pasar atau skema insentif。

HAL INI TERBUKTI MENJADI DASAR PERKEMBANGAN SELANJUTNYA. KONTRAK TAK BERLISENSI DAN BERKELANJUTAN AKAN MENGHADAPI MASALAH AWAL YANG SAMA DINGIN DALAM SKALA YANG LEBIH BESAR. DIAMOND HIP-2 MENUNJUKKAN BAHWA MESIN SEPENUHNYA MAMPU MERESPON。

HIP-3: PENGUJIAN TEKANAN

Ini dari sini bahwa argumen ini menjadi tak terbantahkan。

Ogoda HIP-3 mematahkan monopoli mata uang. Sebelum ini, setiap pasar di @HyperliquidX dikerahkan dan dikelola oleh tim inti, model terpusat yang menjamin kualitas tetapi keragaman terbatas。

AJANG HIP-3 MEMPERKENALKAN KONTRAK PERMANEN UNTUK PENYEBARAN PEMBANGUN, MEMUNGKINKAN TIM EKSTERNAL UNTUK MENGERAHKAN PASAR PERMANEN UNTUK ASET APAPUN TANPA PERLU IZIN。

Mobs, indices, koin depan, transaksi kecil. Siapa pun yang dapat menjanjikan jutaan hype dapat membangun pasar dan beroperasi di dalam infrastruktur HyperCore。

Hasilnya langsung. Volume kontrak terbuka telah meningkat dari kurang dari $200 juta menjadi lebih dari $1,26 miliar. volume transaksi harian mencapai $5,9 miliar。

PARA PESERTA MASA AWAL MASA AWAL MENGHITUNG HINGGA 85 PERSEN PANGSA PASAR DALAM KATEGORI MASING - MASING. DENGAN STANDAR APAPUN, HIP-3 ADALAH WABAH。

NAMUN HAL TERPENTING YANG HIP-3 TIDAK ADALAH TIDAK MENCIPTAKAN VOLUME PERDAGANGAN。

Ini menunjukkan bahwa penciptaan pasar yang tidak berlisensi di HyperCore dapat beroperasi dalam skala besar di bawah kondisi nyata dan dapat menahan risiko keuangan yang nyata。

Mesinnya macet. Manajemen Status Diagon sedang bertahan. Mekanisme pengeluaran biaya telah bertahan。

Sekarang HyperCore telah lulus tes tekanan untuk melintasi puluhan aset sementara perdagangan turunan tanpa lisensi。

UIN HIP-3 ADALAH PEMERIKSAAN. APA。

HIP-4: TUJUAN AKHIR

Akibatnya, kontrak muncul untuk memprediksi produk pasar. Ini benar-benar cincin dekat dengan seluruh struktur。

\"HIP-4\" MEMPERKENALKAN KONTRAK UNTUK AGUNAN PENUH, PEMUKIMAN BINER, YANG DIPERDAGANGKAN ANTARA 0 DAN 1 DAN DISELESAIKAN SEBAGAI SALAH SATU NILAI BERDASARKAN HASIL KEJADIAN YANG DAPAT DIVERIFIKASI。

TANPA LIKUIDASI, MASUK ADALAH PAPARAN RISIKO TETAP DENGAN USDH SEBAGAI PENYELESAIAN UANG TUNAI。

Di permukaan, ini secara langsung bersaing dengan Polymark dan Kalshi. Rangka kerja ini tidak salah, tetapi meremehkan perubahan substansial yang sedang terjadi。

Fungsi lebih dalam dari HIP-4 adalah memperluas kapasitas prioritas HyperCore dari aset dan probabilitas ke probabilitas itu sendiri。

Sebelum HIP-4, HyperCore dapat memberi harga nilai aset dan seberapa besar pengaruh pasar yang dapat mendukung. Setelah HIP-4, hal itu dapat memberi harga untuk apakah sesuatu akan terjadi。

Langkah ini melengkapi hubungan terakhir dalam sistem operasi keuangan。

Orientasi harga, pengaruh dan kemungkinan adalah tiga dimensi fundamental dari risiko keuangan. Saat ini HyperCore dapat mengekspresikan ketiga dimensi ini dalam kliring mesin yang sama dalam lingkungan ikatan terpadu。

ITULAH SEBABNYA KAPASITAS JAMINAN SELURUH-PORT ADALAH FUNGSI PALING PENTING DARI HIP-4, BUKAN HANYA PASAR PRAKIRAAN PERMUKAAN。

Pihak yang bertransaksi mungkin menggunakan agunan yang sama saat memegang sebuah leverage untuk melanjutkan posisi kontrak dan membeli kontrak hasil。

Pembiayaan yang tidak berat pada tingkat pasar diproyeksikan untuk menjadi modal aktif pada tingkat kontraktual berkelanjutan。

Sistem kedua sistem ini tidak berdekatan dengan lembar keseimbangan bersama. Mereka adalah sistem yang sama dan mewakili risiko dimensi yang berbeda untuk infrastruktur likuidasi yang sama。

Ini tidak dapat disediakan oleh salah satu pasar prakiraan yang tersedia, karena tidak ada pasar prakiraan yang ada didasarkan pada sertifikasi turunan kliring mesin。

Polymarket dan Kalshi adalah taruhan biner dari pemukiman. Dan HyperCore adalah sistem operasi keuangan yang sekarang mendukung taruhan biner sebagai salah satu dari banyak bahasa aslinya。

Perbandingan

Ketika Anda melihat bagaimana ekosistem yang lebih luas menangani masalah yang sama, pilihan urutan Hyperliquid menjadi lebih jelas。

Infrastruktur rantai blok sebagian besar dirancang di sekitar keyakinan inti: pertama, untuk memberikan pengembang ruang terprogrammable terbesar, dan kemudian untuk menjaga。

Ini bukan kesalahan. Ini adalah taruhan rasional, mengingat kebutuhan industri pada tahun-tahun awal。

Kemampuan program Taifeng telah membuka seluruh kelas eksperimen keuangan yang tidak bisa dicapai. Throughput dari Solana adalah bukti bahwa sistem rantai dekat dengan permintaan kecepatan untuk aplikasi keuangan nyata。

Kedua rantai ini telah melakukan terobosan nyata dan terus membawa beberapa aplikasi penting dalam bidang enkripsi。

Namun, prioritas ruang yang dapat diprogram atas kinerja menciptakan utang teknis tertentu。

Saat aplikasi yang dibangun di rantai universal berkembang cukup kompleks untuk membutuhkan implementasi di tingkat institusi, rantai harus mengubah jaminan kinerja yang tidak memprioritaskan saat meletakkan fondasi。

Ini sulit, mahal dan tidak pernah benar-benar bersih。

Lingkungan implementasinya tidak dirancang di sekitar mikrostruktur pasar, dan banyak amplifikasi Lapisan 2 atau optimasi certifier tidak sepenuhnya mengimbangi pilihan desain asli。

Hiperliquid memainkan sebaliknya. Ruang desain sepenuhnya terbatas pada mikrostruktur pasar pada tingkat dasar dan kemudian dibuka pada mesin likuidasi yang telah divalidasi dalam kondisi nyata。

Biayanya adalah eksposur pengembang awal yang lebih sempit. Pengembalian adalah untuk setiap produk berdasarkan HyperCore, yang mewarisi keandalan tingkat likuidasi yang lebih rendah。

Ini bukan kritik terhadap rantai universal. Ini adalah pengamatan: apa kemungkinan ketika infrastruktur keuangan dirancang di sekitar pasar daripada kemampuan program, berdasarkan prinsip primeritas。

Dua titik awal berbeda, dua titik akhir yang berbeda。

Pandangan terakhir

Tim ini tidak pernah dibangun untuk uang yang lebih baik. Pola itu selalu terlalu kecil。

Hiperliquid sebenarnya membangun gudang teknologi minimum yang layak untuk sistem operasi keuangan dan dirakit dalam satu-satunya urutan terstruktur。

Likuidasi pertama. Aset kedua. Kekecairan ketiga. Leverage nomor empat. Kemungkinan lima。

SETIAP LAPISAN ADALAH VALIDASI KONSEPTUAL DARI LAPISAN BERIKUTNYA. SETIAP HIP ADALAH PRASYARAT, BUKAN FUNGSI。

Bukti itu sendiri dalam urutan itu。

OFNO HIP-3 tidak terhubung dengan HIP-2 karena tim memiliki ide yang baik untuk kontrak tanpa izin. Hal ini mengikuti karena HIP-2 telah membuktikan bahwa HyperCore dapat menyelesaikan masalah awal dingin。

AEROFIN HIP-4 TIDAK TERHUBUNG DENGAN HIP-3 KARENA PASAR DIPROYEKSIKAN MENJADI POPULER. HAL INI MENGIKUTI ERAT KARENA HIP-3 TELAH MEMUNGKINKAN MESIN KLIRING UNTUK MELAKUKAN TES STRES SKALA BESAR MELINTASI PULUHAN ASET DENGAN UANG NYATA。

Urutan ini sendiri adalah argumen terbaik。

Sekarang HyperCore dapat harga aset, mempertahankan likuiditas, mengekspresikan pengaruh dan menyelesaikan probabilitas。

Ini bukan daftar fungsi yang telah disatukan oleh tim yang bertindak cepat dari waktu ke waktu. Ini adalah struktur dengan tujuan yang jelas。

GARIS FINISH SELALU HIP-4. HANYA BUTUH EMPAT SYARAT UNTUK TIBA。

Itu dia