Chu kỳ bốn năm của Bitcoin: Các quy tắc không thay đổi, nhưng cách chơi đã thay đổi

Đáy vào năm 2026 và lên đỉnh vào năm 2029?

Tác giả gốc: Lý thuyết tăng giá

Bài tổng hợp gốc: Yuliya, PANews

Chu kỳ 4 năm của Bitcoin có còn hiệu lực không? Đây là sự cố có thể dự đoán được nhất trong lịch sử tiền điện tử nhưng vẫn chưa có ai chuẩn bị sẵn sàng.

Ở đỉnh cao của thị trường giá lên vào năm 2025, một trong những lập luận phổ biến nhất trong lĩnh vực mã hóa là: chu kỳ 4 năm đã chết, sự gia nhập của các tổ chức đã thay đổi mọi thứ và các quy tắc cũ không còn được áp dụng. Tuy nhiên, Bitcoin đã đạt đỉnh gần như đúng như mong đợi, sau đó giảm 50% và hiện tại chính xác là nơi mà khung chu kỳ đã dự đoán. Vì vậy, hãy trò chuyện thẳng thắn về những gì đang diễn ra.

Chu kỳ 4 năm không chết, chỉ là những người mua khác nhau

Trong suốt năm 2024 và 2025 Vào đầu năm Năm đó, thị trường tiền điện tử bị chi phối bởi câu chuyện kể rằng Bitcoin ETF đã thay đổi mọi thứ, các tổ chức đang mua và chu kỳ 4 năm truyền thống do halving và FOMO bán lẻ thúc đẩy không còn được áp dụng. Đây là một siêu chu kỳ và thị trường giá xuống sẽ không bao giờ quay trở lại.

Lý do này nghe có vẻ rất thuyết phục. Bitcoin đạt mức cao nhất mọi thời đại trước khi sự kiện halving diễn ra, điều chưa từng có. Dòng vốn ETF đã phá kỷ lục. Michael Saylor đang mua Bitcoin trị giá hàng tỷ đô la mỗi tuần. Các phương tiện truyền thông tài chính chính thống cũng lần đầu tiên đưa tin về Bitcoin như một loại tài sản tuân thủ. Không khí khắp chợ như thể những quy luật cũ không còn tồn tại.

Tuy nhiên, Bitcoin đạt đỉnh 126.296 USD vào ngày 6 tháng 10 năm 2025 và sau đó bắt đầu giảm. Giá của nó hiện giảm khoảng 50% so với mức cao nhất, Chỉ số Sợ hãi và Tham lam đang trong trạng thái cực kỳ sợ hãi và một death cross đã xuất hiện trên biểu đồ. Chu kỳ đó, được cho là đã chết, đang diễn ra một cách chính xác như nó đã từng xảy ra vào năm 2013, 2017 và 2021.

Chu kỳ 4 năm vẫn chưa chết, nó chỉ trở nên quỷ quyệt hơn. Lý do nó bị ẩn đi, lý do tại sao không ai nhìn thấy đỉnh sắp tới và tại sao không có chỉ số hàng đầu nào được cảnh báo, là điểm quan trọng nhất để hiểu chúng ta đang ở đâu và chúng ta sẽ đi đâu.

Nhưng trước khi đi sâu vào vấn đề đó, điều quan trọng là phải hiểu chính xác chu kỳ là gì và tại sao nó có thể tồn tại hơn một thập kỷ. Bởi vì những người phủ nhận chu kỳ không hoàn toàn sai. Thị trường quả thực đã thay đổi, nhưng chu kỳ đó không bị phá vỡ mà đã thay đổi cùng với thị trường.

Cứ bốn năm một lần, một sự kiện giảm một nửa sẽ làm giảm 50% số lượng Bitcoin mới được sản xuất. Thợ đào là những người bán Bitcoin lớn nhất và ổn định nhất, họ khai thác và bán chúng để trang trải chi phí hoạt động. Khi việc giảm một nửa sản lượng của họ giảm đi một nửa, số lượng Bitcoin được bán ra thị trường mỗi ngày sẽ giảm đáng kể. Nếu nhu cầu không đổi hoặc tăng thì giá cả cuối cùng cũng phải tăng. Đây là cơ chế cơ bản của biến động giá Bitcoin. Đó không phải là lý thuyết mà là mối quan hệ giữa cung và cầu.

Nhìn lại các đợt halving trước đó kể từ năm 2012, quá trình chuyển đổi giá Bitcoin theo hướng tăng giá được lặp lại mà không có ngoại lệ.

Bốn chu kỳ, bốn lần chia đôi. Cấu trúc cơ bản là giống nhau mọi lúc. Và đây là điều mà những người cho rằng chu kỳ đã chết: Chu kỳ không quan tâm đến tường thuật. Nó hoạt động theo cơ chế cung cầu và điều đó không thay đổi chỉ vì các tổ chức bắt đầu mua thông qua ETF. Việc giảm một nửa vào tháng 4 năm 2024 đang diễn ra đúng kế hoạch. Bitcoin đạt đỉnh 535 ngày sau đó vào ngày 6 tháng 10 năm 2025. Điều này nằm hoàn toàn trong khoảng thời gian lịch sử đạt đỉnh 480 đến 550 ngày sau mỗi chu kỳ halving trước đó.

Chu kỳ không bao giờ chết. Nó chỉ trông khác nhau ở bề ngoài bởi vì người mua khác nhau. Và sự khác biệt này: nhu cầu của tổ chức thay thế nhu cầu bán lẻ, chính xác là lý do tại sao không có chỉ báo hàng đầu nào được kích hoạt và tại sao hầu hết những người chú ý đến các tín hiệu hàng đầu đều hoàn toàn bỏ lỡ phần trên.

Theo dõi bốn chu kỳ Bitcoin này và ghi lại đỉnh, đáy, giao cắt chết, giao cắt vàng và Đường trung bình động hàng tuần 200

Có một mô hình ổn định khác trong các chu kỳ này chu kỳ không được chú ý đầy đủ: đáy luôn xảy ra sau đỉnh khoảng một năm. Mặc dù chưa đầy một năm nhưng phạm vi này nhỏ gọn một cách đáng ngạc nhiên. Sau khi đạt đỉnh vào năm 2013, đáy xuất hiện sau đó 410 ngày. Sau năm 2017 là 363 ngày. Sau năm 2021 còn 376 ngày. Nếu nhịp độ hiện tại này được giữ vững, đáy của chu kỳ hiện tại sẽ rơi vào khoảng cuối tháng 9 đến giữa tháng 11 năm 2026.

Cũng có một xu hướng giảm rõ ràng dữ liệu: 86%, 84%, 78% và hiện tại có thể là 50% đến 65%. Mỗi thị trường giá xuống đều nông hơn lần trước. Đây không phải là tai nạn. Nó phản ánh một tài sản đang trưởng thành: hiện tại nó có những người mua tổ chức không bán tháo, thị trường ETF được quản lý tạo ra nhu cầu cơ cấu và các doanh nghiệp nắm giữ Bitcoin trên bảng cân đối kế toán của họ như một khoản dự trữ tiền. Khi cơ sở người mua trưởng thành, sự biến động sẽ bị nén lại.

Một điều chưa từng có cũng xảy ra trong chu kỳ này: Bitcoin đạt mức cao nhất mọi thời đại trước khi halving. Vào tháng 3 năm 2024, một tháng trước khi halving ngày 20 tháng 4, Bitcoin đạt 73.581 USD, phá vỡ mức cao nhất mọi thời đại là 69.000 USD được thiết lập vào năm 2021. Đây là mức cao mới mọi thời đại nhưng không phải là đỉnh chu kỳ. Mọi chu kỳ trước đó cuối cùng đều đạt đỉnh vài tháng sau khi giảm một nửa và lần này cũng không ngoại lệ—đỉnh thực sự của chu kỳ xảy ra ở mức 126.296 USD vào ngày 6 tháng 10 năm 2025, ngay sau khi giảm một nửa vào tháng 4 năm 2024. Sự khác biệt là mức cao kỷ lục trước halving chưa bao giờ xảy ra. Lý do là sự chấp thuận của quỹ ETF Bitcoin giao ngay vào tháng 1 năm 2024, điều này đã thu hút nhu cầu của tổ chức vào thị trường trước halving, chạy trước chu kỳ kịp thời và khiến nhiều người bối rối theo dõi thời gian thông thường sau halving.

Điều gì đã xảy ra với các nhà đầu tư bán lẻ trong chu kỳ này?

Để hiểu lý do tại sao Bitcoin đạt đỉnh mà không có bất kỳ tín hiệu thông thường nào, bạn phải hiểu điều gì đã xảy ra với tiền bán lẻ trong 18 tháng trước khi đạt đỉnh. Nói tóm lại: hầu hết số tiền bán lẻ đã bị xóa sổ trước khi Bitcoin đạt 126.000 USD.

Trong các thị trường tăng giá Bitcoin trước đây, các nhà đầu tư bán lẻ đã đóng những vai trò cụ thể. Chúng cung cấp nhiên liệu cuối cùng, tạo ra bước nhảy vọt cuối cùng và sự tăng vọt theo đường parabol. Chính FOMO bán lẻ đã đẩy Bitcoin từ mức giá hợp lý đến mức giá cực cao vào cuối mỗi chu kỳ. Đây chính xác là lý do tại sao các chỉ báo hàng đầu được kích hoạt - những công cụ đó ban đầu được thiết kế để đo lường hành vi bán lẻ chứ không phải hành vi tổ chức. Nếu không có sự nhiệt tình của các nhà đầu tư bán lẻ thì sẽ không có sự kích hoạt các chỉ số.

Trong chu kỳ này, các nhà đầu tư bán lẻ chưa bao giờ xuất hiện trên Bitcoin trên quy mô lớn. Không phải là họ không tham gia vào thị trường tiền điện tử mà là họ đã tham gia, chỉ là họ đã bị “cướp” ở nơi khác trước.

Bẫy thanh khoản của Memecoin

Yếu tố lớn nhất phá hủy tính thanh khoản bán lẻ trong chu kỳ này là việc tạo và phát hành Memecoin trở nên cực kỳ dễ dàng. Các nền tảng phát hành mã thông báo (đặc biệt là các nền tảng trên Solana) cho phép mọi người phát hành mã thông báo trong vài phút và với chi phí gần như bằng không. Đến giữa năm 2025, tổng số token đã tăng vọt lên hơn 10 triệu, từ khoảng 10.000 lên 20.000 vào thời điểm cao điểm năm 2021.

Hãy nghĩ xem điều này có ý nghĩa gì đối với một nhà đầu tư bán lẻ đang cố gắng điều hướng thị trường này. Vào năm 2021, bạn có khoảng 200 đồng tiền đáng được xem xét nghiêm túc — chúng là những dự án thực sự có người dùng, doanh thu hoặc ít nhất là một nhóm vững chắc và lộ trình sản phẩm. Con đường từ “Tôi muốn đầu tư vào tiền điện tử” đến “Tôi đã mua ETH và SOL” rất ngắn và rõ ràng. Đó là nơi tập trung tiền bán lẻ và tại sao ETH có thể tăng lên 4.800 USD và SOL có thể tăng lên 260 USD.

Nhưng vào năm 2025, bạn có 10 triệu tùy chọn để lựa chọn. Phần lớn các token này được thiết kế với một mục đích: rút tiền từ người mua bán lẻ và chuyển chúng cho người nội bộ càng nhanh càng tốt. Phương thức hoạt động không phức tạp: tạo mã thông báo, tạo cường điệu giả tạo, bán nó khi các nhà đầu tư bán lẻ mua nó, sau đó rút tiền và rời đi. Hoạt động này được lặp lại hàng nghìn lần mỗi ngày trên toàn hệ sinh thái.

Số lượng lựa chọn mà các nhà đầu tư bán lẻ phải đối mặt vào năm 2021 là có thể quản lý được và hầu hết đều là các dự án hợp pháp. Các nhà đầu tư bán lẻ vào năm 2025 phải đối mặt với hàng triệu lựa chọn, phần lớn trong số đó được cấu trúc để thu hoạch tiền của họ. Kết quả có thể dự đoán được: tiền bán lẻ gia nhập thị trường tiền điện tử vào năm 2025, nhưng phần lớn số tiền đó không bao giờ chảy vào Bitcoin hoặc các loại tiền thay thế chất lượng cao mà trước tiên bị hút cạn bởi lợi ích của Memecoin.

Sự tham gia của những nhân vật có ảnh hưởng của công chúng càng làm vấn đề trở nên nghiêm trọng hơn. Nhiều nhân vật nổi tiếng trong lĩnh vực chính trị, giải trí và truyền thông xã hội đã tung ra Memecoin của riêng họ trong chu kỳ này. Quy trình lần nào cũng giống nhau: một token có tên người nổi tiếng được phát hành trong bối cảnh cường điệu quá mức, các nhà đầu tư bán lẻ mua nó với hy vọng kiếm tiền từ hiệu ứng danh tiếng và sau đó giá tăng vọt, trong khi những người trong nội bộ và những người nắm giữ sớm bán ở mức giá cao. Đồng tiền này đã giảm mạnh từ 80% đến 95% chỉ trong vài ngày hoặc vài tuần. Các nhà đầu tư bán lẻ chỉ còn lại những token vô giá trị có giá trị bằng một phần nhỏ số tiền họ đã trả cho chúng.

Điều này xảy ra lặp đi lặp lại trong suốt năm 2024 và 2025. Mỗi lần điều này xảy ra, một phần thanh khoản bán lẻ sẽ bị xóa vĩnh viễn khỏi hệ sinh thái. Những người bị mất tiền trong các dự án này đã không sử dụng số tiền còn lại của mình để quay lại mua Bitcoin. Họ hoặc rời khỏi thị trường hoàn toàn hoặc không còn tiền để đầu tư.

FDV cao và lượng tiền VC lưu hành thấp

Yếu tố chính thứ hai phá hủy các quỹ bán lẻ là cơ cấu phát hành mã thông báo mới trong chu kỳ này. Điều này ít được thảo luận hơn, nhưng không kém phần tai hại.

Vào năm 2021, các dự án tiền điện tử mới thường xuất hiện trực tuyến với mức định giá pha loãng hoàn toàn (FDV) từ 100 triệu USD đến 1 tỷ USD. Điều đó để lại lợi thế thực sự cho người mua trên thị trường mở. Một dự án khởi động với 200 triệu USD vốn FDV và tăng lên 2 tỷ USD có thể mang lại lợi nhuận gấp 10 lần cho các nhà đầu tư bán lẻ. Đây là những gì mọi người sẽ nhớ về năm 2021 - những câu chuyện "Tôi đã mua đồng xu này sớm và biến 5.000 đô la thành 50.000 đô la".

Trong chu kỳ này, cấu trúc thay đổi hoàn toàn. Các quỹ đầu tư mạo hiểm đã huy động được hàng tỷ đô la vào năm 2021 và 2022 để đầu tư vào cơ sở hạ tầng tiền điện tử. Đến năm 2024 và 2025, các công ty trong danh mục đầu tư của họ đã sẵn sàng phát hành mã thông báo và các quỹ đầu tư mạo hiểm cần thể hiện lợi nhuận cho các đối tác hữu hạn (LP) của họ. Kết quả là, các dự án bắt đầu xuất hiện trực tuyến với mức định giá pha loãng hoàn toàn là 5 tỷ USD, 10 tỷ USD hoặc thậm chí 20 tỷ USD, với chỉ 5% đến 15% nguồn cung thực sự lưu thông vào ngày đầu tiên.

Điều này có ý nghĩa gì trong thực tế: Các nhà đầu tư bán lẻ nhìn thấy giao dịch token ở mức có vẻ như là mức vốn hóa thị trường là 500 triệu USD và nghĩ rằng vẫn còn cơ hội để tăng giá. Nhưng mức định giá bị pha loãng hoàn toàn thực sự ở mức giá này là 10 tỷ USD và 85% số token đang nằm trong ví VC, chờ được mở khóa trong vòng 2 đến 4 năm tới. Mỗi tháng có thêm nhiều token được mở khóa và bán hết. Giá phải đối mặt với mức trần cấu trúc vì áp lực cung không bao giờ giảm. Về cơ bản, những người mua bán lẻ đang mua vào một đợt bán tháo kéo dài mà họ không hề hay biết.

Nghiên cứu độc lập theo dõi 118 token được phát hành vào năm 2025 cho thấy 84,7% token được giao dịch ở mức giá thấp hơn định giá phát hành của chúng, với mức giảm giá trung bình đạt 71%. Đây không phải là những dự án ít người biết đến, nhiều dự án trong số đó đã được niêm yết trên các sàn giao dịch lớn và có ngân sách tiếp thị cũng như xuất hiện trên phương tiện truyền thông khổng lồ. Nhưng chúng vẫn mất nhiều giá trị vì nền kinh tế mã thông báo của chúng được thiết kế để mang lại lợi ích cho người trong cuộc nhưng gây bất lợi cho người mua công khai.

Hậu quả chung của việc Memecoin và dự án FDV VC phát hành cao là các quỹ tiền điện tử bán lẻ đã bị phá hủy trên quy mô lớn trước khi Bitcoin thậm chí gần đạt đến đỉnh chu kỳ của nó. Đến tháng 10 năm 2025, hầu hết các nhà bán lẻ tham gia thị trường vào năm 2024 sẽ thua lỗ nặng hoặc rời khỏi thị trường hoàn toàn. Không còn thanh khoản để chuyển sang Bitcoin. Cũng không còn sóng FOMO nữa. Nhiên liệu đẩy ngọn lửa bạo lực cuối cùng đã không còn nữa.

Tiền của nhà đầu tư nhỏ lẻ nên đi đâu?

Chu kỳ năm 2021 hoạt động hiệu quả vì tiền bán lẻ có một lộ trình rõ ràng: mua Bitcoin → Bitcoin tăng → Xoay vòng thành các altcoin vốn hóa lớn → Altcoin vốn hóa lớn tăng → Xoay vòng thành các altcoin vốn hóa trung bình → Altcoin vốn hóa trung bình tăng → Xoay vòng thành các altcoin vốn hóa nhỏ. Tiền đổ xuống một chuỗi vốn hóa thị trường có thể dự đoán được, với lợi nhuận được tạo ra ở mỗi cấp.

Nhưng vào năm 2025, hiệu ứng thác nước này chưa bao giờ bắt đầu. Các nhà đầu tư bán lẻ mua Bitcoin trên quy mô lớn chưa bao giờ xảy ra và tiền của họ đã cạn kiệt. Thị phần vốn hóa thị trường của Bitcoin vẫn ở mức trên 60% trong gần như toàn bộ thị trường tăng giá. Chỉ số Mùa sao chép đạt đỉnh 78% trong khoảng ba tuần vào tháng 9 năm 2025 trước khi sụt giảm ngay lập tức. Chỉ có một khoảng thời gian ngắn mà các altcoin vượt trội hơn Bitcoin, trước khi thị phần của Bitcoin nhanh chóng tăng trở lại lên hơn 60%.

Lý do tại sao mùa altcoin dự kiến chưa đến không phải vì nhận định của thị trường sai mà là do cơ chế tạo ra mùa altcoin: vòng quay đi xuống của các quỹ bán lẻ dọc theo chuỗi giá trị thị trường đã thất bại. Nguồn vốn đã cạn kiệt từ lâu.

Các thể chế đã thay đổi cấu trúc của toàn bộ chu trình như thế nào?

Trong khi các nhà đầu tư bán lẻ đang thua lỗ khi phát hành mã thông báo Memecoin và VC, thì một điều gì đó hoàn toàn mới đang xảy ra với Bitcoin. Đây là lần đầu tiên trong lịch sử tài sản, một sản phẩm tổ chức được quản lý đã rót hàng tỷ đô la vào Bitcoin theo một lịch trình có cấu trúc và liên tục.

Việc phê duyệt Bitcoin ETF giao ngay vào tháng 1 năm 2024 không chỉ là một tiêu đề. Về cơ bản, nó đã thay đổi ai là người mua Bitcoin cận biên và sự thay đổi đó có tác động lan tỏa khiến mọi thứ xảy ra trong chu kỳ này khác với trước đây.

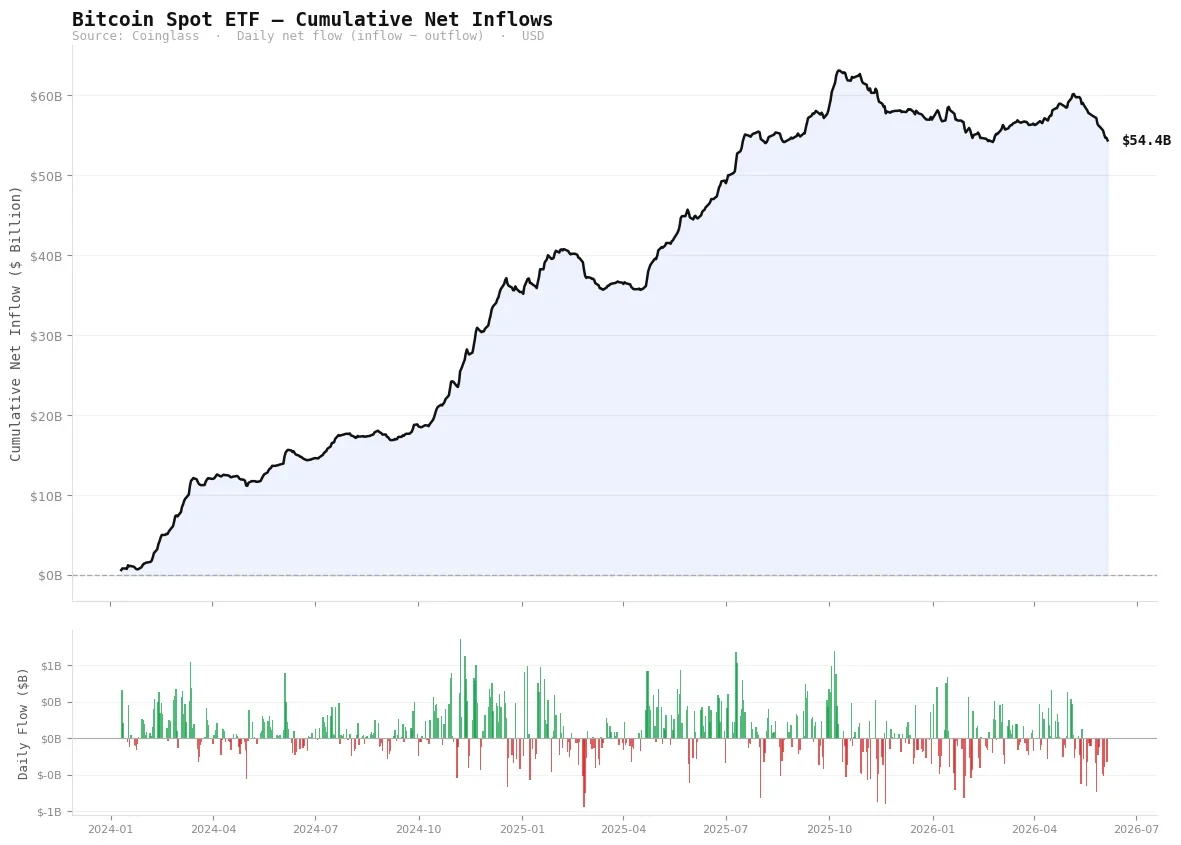

Dòng tiền ròng tích lũy vào các quỹ ETF giao ngay Bitcoin đạt đỉnh 63,1 tỷ USD vào tháng 10 năm 2025 và hiện đang bị kẹt ở mức 54,4 tỷ USD (Nguồn: đồng xu).

Từ tháng 1 năm 2024 đến tháng 10 năm 2025, các quỹ ETF Bitcoin giao ngay đã nhận được dòng vốn ròng tích lũy là 63 tỷ USD. Vào thời điểm cao điểm, dòng tiền trung bình hàng ngày vượt quá 350 triệu USD, gấp 8 đến 9 lần giá trị sản lượng Bitcoin mới mà các thợ mỏ khai thác mỗi ngày. Vào ngày dòng tiền đổ vào trong một ngày lớn nhất, hơn 1 tỷ USD đã đổ vào chỉ trong một ngày giao dịch.

Đây không phải là nhà đầu tư bán lẻ. Họ là các quỹ hưu trí, cố vấn đầu tư đã đăng ký, văn phòng gia đình, quỹ tài trợ và quỹ phòng hộ đưa ra quyết định phân bổ tài sản theo chu kỳ hàng quý. Họ không kiểm tra giá Bitcoin vào lúc nửa đêm. Họ không bị FOMO vì nến xanh trên X (Twitter). Họ nhận nhiệm vụ phân bổ tài sản và thực hiện nó một cách có hệ thống trong khoảng thời gian từ vài tuần đến vài tháng.

Khi loại người mua này trở thành thế lực thống trị trên thị trường, hành động giá sẽ hoàn toàn khác với thị trường do các nhà đầu tư bán lẻ thống trị. Bạn không còn nhìn thấy những chuyển động đi ngang kéo dài, sau đó là những chuyển động thẳng đứng bùng nổ mà thay vào đó là một hành trình leo lên chậm và bền vững. Không còn đường K-line hàng tuần theo đường parabol nữa, thay vào đó là một xu hướng tăng ổn định trông không mấy thú vị nhưng có thể tạo ra lợi nhuận khổng lồ theo thời gian.

Bitcoin đã tăng từ 40.000 USD vào tháng 1 năm 2024 lên 126.000 USD vào tháng 10 năm 2025, tăng 215%. Trong bất kỳ chu kỳ nào trước đó, mức tăng ở mức độ này sẽ bao gồm nhiều tuần với mức tăng hàng tuần lên tới 30% hoặc 40%. Nhưng trong chu kỳ hiện tại, mức tăng hàng tuần có vẻ khiêm tốn so với tiêu chuẩn lịch sử. Mức tăng tổng thể chắc chắn là rất lớn, nhưng nó diễn ra theo cách có vẻ như thường lệ và thậm chí nhàm chán hơn là bùng nổ.

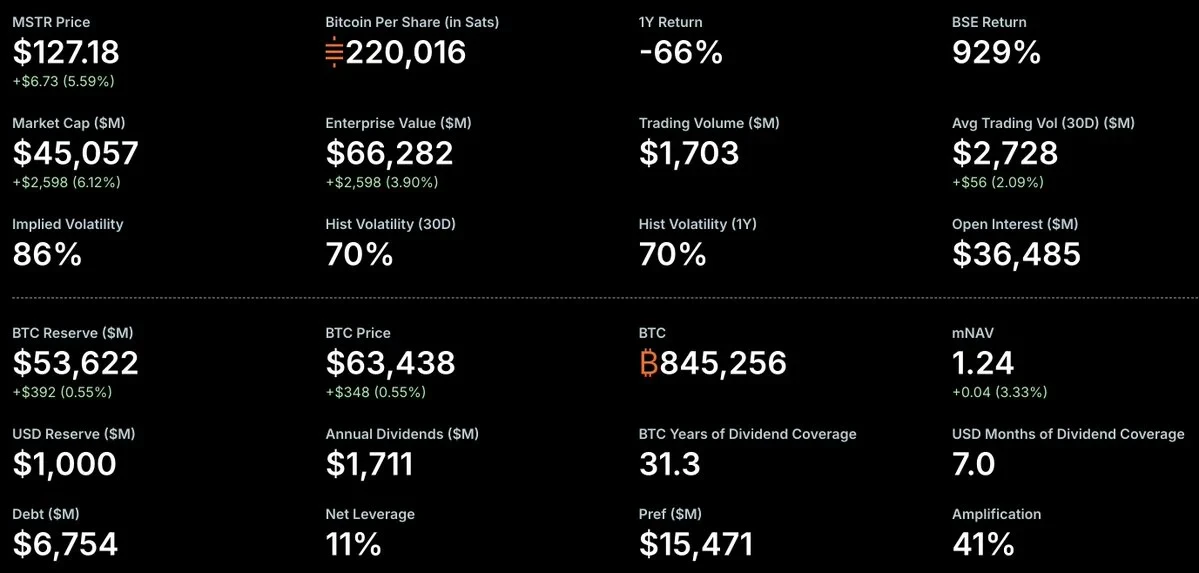

Strategy nắm giữ 845.256 BTC, chiếm 10% tổng nguồn cung Bitcoin (4,02%), tất cả được tích lũy thông qua việc tiếp tục mua vốn doanh nghiệp.

Vậy thì tôi phải nhắc tới Strategy. Mô hình của họ là phiên bản cực đoan nhất của hoạt động mua của tổ chức đã xác định chu kỳ này. Họ đã biến toàn bộ chiến lược quản lý tiền của công ty mình thành một cỗ máy tích trữ Bitcoin, gây quỹ bằng cách phát hành cổ phiếu và các sản phẩm cổ phiếu ưu đãi, sau đó trực tiếp mua Bitcoin. Tính đến tháng 6 năm 2026, họ nắm giữ 843.706 Bitcoin, chiếm 4,02% tổng nguồn cung trong tương lai.

Chỉ riêng năm 2025, họ đã huy động được 25,3 tỷ USD thông qua thị trường vốn để mua Bitcoin. Họ không bán và họ không phòng ngừa rủi ro. Bất kể giá cả thế nào, chúng vẫn tiếp tục chồng chất hàng tuần. Đây là một kiểu mua mang tính cơ cấu đơn giản là không tồn tại trong các chu kỳ trước.

Điều quan trọng bạn cần hiểu về cấu trúc tổ chức này là cách nó ảnh hưởng đến dữ liệu trên chuỗi. Khi BlackRock mua Bitcoin cho IBIT của mình, các mã thông báo sẽ được chuyển đến Coinbase Prime để lưu ký, nơi chúng hầu như trở nên vô hình đối với các phân tích trên chuỗi và không thể được theo dõi như hoạt động bán lẻ. Việc mua ETF không xuất hiện trên chuỗi dưới dạng token đổi chủ như các giao dịch bán lẻ. Số Bitcoin mà Chiến lược tích lũy thông qua phát hành cổ phiếu được phản ánh trong hồ sơ của SEC chứ không phải trên chuỗi. Mỗi đô la nhu cầu tạo ra ít hoạt động trên blockchain hơn bất kỳ chu kỳ nào trước đó.

Đây là lý do kỹ thuật cốt lõi khiến mọi chỉ báo hàng đầu đều thất bại. Các số liệu này đo lường hoạt động trên blockchain, chuyển động của mã thông báo và lợi nhuận nhận được — những số liệu này chỉ có giá trị nếu các nhà đầu tư bán lẻ là người mua chi phối. Khi những người mua chiếm ưu thế hoạt động thông qua người giám sát ngoài chuỗi và các sản phẩm tài chính đã đăng ký, các chỉ số này có vẻ im lặng một cách bất thường ngay cả khi hàng chục tỷ đô la đổ vào tài sản. Không có gì sai trong việc tính toán các chỉ số, chỉ là chúng đo lường sai thứ mà thôi.

Tại sao tám chỉ số hàng đầu lần lượt thất bại?

Những chỉ số này từng có thành tích gần như hoàn hảo. Trong năm 2013, 2017 và 2021, tất cả đều có thể báo hiệu một đỉnh chỉ cách đỉnh thực tế vài ngày hoặc vài tuần. Các nhà phân tích đã theo dõi chúng một cách ám ảnh trong suốt năm 2025, chờ đợi một tín hiệu xuất hiện. Bitcoin đạt đỉnh 126.000 USD trước khi bắt đầu giảm. Tuy nhiên, tất cả các chỉ số này vẫn nằm yên trong vùng trung lập hoặc tích lũy.

Điều này không phải do đèn báo bị hỏng. Đó là vì hình dạng thị trường mà họ thiết kế để đo lường không còn tồn tại nữa. Tìm hiểu lý do tại sao mỗi chỉ báo thất bại sẽ giúp bạn hiểu sâu hơn về cấu trúc thị trường hiện tại hơn là xem bất kỳ biểu đồ giá nào.

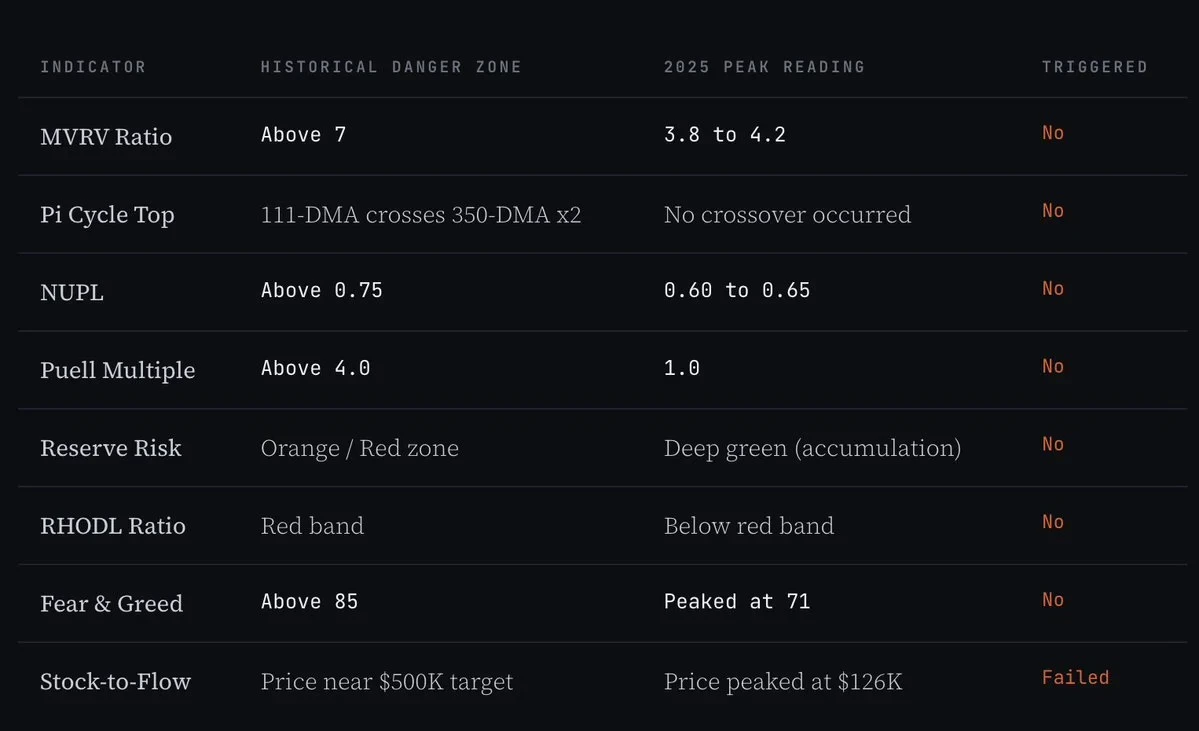

Tỷ lệ MVRV của Bitcoin: vào năm 2025 Đỉnh cao đạt khoảng 3,8 vào thời điểm đó vào đầu năm, trong khi đỉnh điểm của các chu kỳ trước là từ 7 đến 10 (nguồn dữ liệu: Coinglass)

Tỷ lệ MVRV là giá trị vốn hóa thị trường của Bitcoin chia cho giá trị vốn hóa thị trường thực tế của nó (nghĩa là tổng giá của tất cả các mã thông báo khi chúng di chuyển lần cuối trên chuỗi). Khi tỷ lệ này rất cao, điều đó có nghĩa là người nắm giữ trung bình đang có lợi nhuận chưa thực hiện cực kỳ cao, điều này về mặt lịch sử có xu hướng trùng với thời điểm đầu cơ đạt đỉnh. Ở đỉnh cao năm 2013, tỷ lệ này là trên 10; năm 2017 là gần 8; và đến năm 2021, nó đạt 7. Ngưỡng nguy hiểm được chấp nhận là lớn hơn 7.

Đỉnh điểm vào tháng 10 năm 2025, MVRV chỉ đạt khoảng 3,8 đến 4,2. Vào thời điểm đạt mức cao kỷ lục, chỉ báo này thậm chí còn chưa bằng một nửa đường cảnh báo lịch sử. Lý do là do cấu trúc thị trường: sự tích lũy của người mua ETF và các công ty chiến lược được phản ánh trong giá Bitcoin dưới dạng nhu cầu, nhưng không di chuyển mã thông báo theo cách thức trên chuỗi cần thiết để tính toán MVRV. Bitcoin trị giá hàng tỷ đô la đang nằm trong ví lưu ký của Coinbase Prime thay mặt cho các khách hàng tổ chức và chưa bao giờ “di chuyển” theo nghĩa trên chuỗi kể từ khi được mua. Vốn hóa thị trường thực tế bị giảm một cách giả tạo vì những người mua lớn nhất trong chu kỳ này hoạt động thông qua những người giám sát mà phần lớn không thể nhìn thấy được đối với phép đo trên chuỗi. Vì vậy, khi giá đạt đỉnh cao nhất, MVRV cho thấy thị trường như thể nó vẫn đang ở giai đoạn giữa của chu kỳ.

Chỉ báo hàng đầu của chu kỳ Pi: Đường trung bình động 111 ngày (DMA) Không bao giờ vượt qua 350 Hai lần đường trung bình động hàng ngày (350-DMA×2). Ở các đỉnh trước đây, sự giao nhau có xu hướng xảy ra trong vòng vài ngày kể từ mức đỉnh thực tế (Nguồn dữ liệu: Coinglass)

Chỉ báo Chu kỳ Pi được kích hoạt khi đường trung bình động 111 ngày vượt lên trên gấp đôi đường trung bình động 350 ngày. Đây là một trong những tín hiệu hàng đầu chính xác nhất trong lịch sử Bitcoin, chạm đến các khoảng thời gian trong vài ngày kể từ mức đỉnh thực sự vào năm 2013, 2017 và 2021. Nhiều nhà phân tích vào năm 2025 đã dự đoán một sự giao nhau vào tháng 9 năm đó.

Nhưng điều đó đã không xảy ra. Hai đường tiếp tục tiến lại gần rồi lại phân kỳ nhưng không cắt nhau. Lý do này liên quan trực tiếp đến logic nhu cầu của tổ chức: Sự giao nhau giữa chu kỳ Pi đòi hỏi giá tăng mạnh và nhanh chóng, đẩy đường trung bình động ngắn hạn vượt qua đường trung bình động dài hạn. Những người mua tổ chức hoạt động theo lịch trình phân bổ hàng quý không tạo ra sự tăng tốc này. Những gì họ mang lại là lợi nhuận ổn định, lâu dài. Từ 40.000 USD lên 126.000 USD trong 20 tháng, mặc dù tổng số tiền kiếm được có thể lớn tương đương với một đợt tăng parabol do bán lẻ thúc đẩy, nhưng nó đã leo lên ở một góc độ khác nhiều, đó là điều mà chỉ báo Chu kỳ Pi đo lường. Vì góc mà nó đạt tới đỉnh không đáp ứng các điều kiện kích hoạt nên chỉ báo không làm gì ngay cả khi cuối cùng nó đạt đến mức cao nhất mọi thời đại mới.

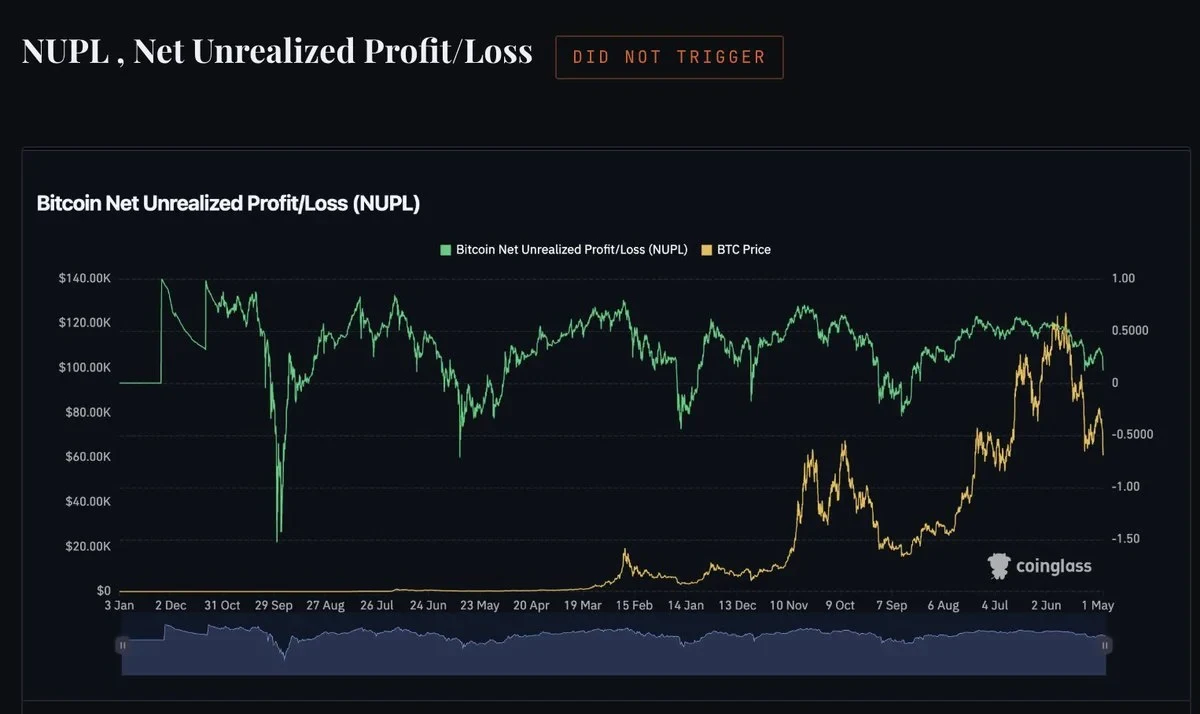

NUPL của Bitcoin: Chưa bao giờ vi phạm 0,75 ở đỉnh cao năm 2025( Fandom Zone ). Các đỉnh chu kỳ trước đó đã vượt xa ngưỡng này (Nguồn dữ liệu: Coinglass)

NUPL đo lường tỷ lệ lợi nhuận chưa thực hiện trên các khoản lỗ chưa thực hiện trên mạng Bitcoin. Khi giá trị này vượt quá 0,75, thị trường được phân loại là điên cuồng. Ở trạng thái này, đại đa số người nắm giữ đang thu được lợi nhuận khổng lồ và khả năng bán tháo trên quy mô lớn là cực kỳ cao. Ở đỉnh của các chu kỳ trước, NUPL đã ở sâu trong vùng hưng cảm, thậm chí đạt tới mức 1,0 trong một số trường hợp.

Đỉnh vào tháng 10 năm 2025, NUPL chỉ đạt đỉnh khoảng 0,60 đến 0,65. Chỉ báo này cho thấy thị trường đang trong giai đoạn niềm tin, tự tin nhưng không cuồng tín và đối với những người nắm giữ nó có thể theo dõi thì kết quả này là chính xác. Những người nắm giữ Bitcoin dài hạn đang tích lũy chip vào năm 2022 và 2023 là những người rất kỷ luật. Chúng không phải là kiểu kiếm lợi nhuận hoảng loạn mà các bài đọc gây sốt yêu cầu. Và những người tham gia bán lẻ lẽ ra đã đẩy NUPL vào vùng nguy hiểm lại không mua Bitcoin, họ đang đầu cơ vào Memecoin. NUPL mô tả chính xác trạng thái của những người nắm giữ trên chuỗi mà nó có thể đo lường, nhưng nó không thể nhìn thấy 63 tỷ USD đang nằm trong những người giám sát ETF.

Puell Multiple: bị kẹt ở mức 1,0 trong suốt thị trường giá lên năm 2025 gần đó. Các chỉ số cao nhất mọi thời đại là 3,4, 6,6 và 10,48 (nguồn dữ liệu: Coinglass)

Bitcoin Puell Multiple so sánh doanh thu của một người khai thác trong ngày với mức trung bình trong 365 ngày của họ. Khi thợ mỏ kiếm được nhiều tiền hơn mức trung bình hàng năm (thường là do giá tăng), họ sẽ bán mạnh để chốt lợi nhuận, tạo ra áp lực cung cấp mà về mặt lịch sử có xu hướng đánh dấu đỉnh của một chu kỳ. Số liệu cao nhất trước đó: 10,48 vào năm 2013, 6,6 vào năm 2017 và 3,4 vào năm 2021. Bản thân xu hướng này đã giảm trong các chu kỳ trước.

Vào năm 2025, doanh thu của thợ đào ở cấp độ mỗi khối đã thấp hơn về mặt cấu trúc so với các chu kỳ trước do sự kiện halving vào tháng 4 năm 2024 đã cắt giảm phần thưởng khối từ 6,25 BTC xuống 3,125 BTC. Trong khi giá Bitcoin tăng gấp đôi thì việc giảm một nửa đã làm giảm số lượng tiền mà người khai thác nhận được. Do đó, Bội số Puell hầu như không vượt quá 1,0. Ngoài logic toán học của việc giảm một nửa, bản chất của ngành khai thác hiện đại không giống như năm 2013 hay 2017. Các công ty khai thác đại chúng lớn sẽ phòng ngừa rủi ro và có hệ thống quản lý tiền cấp tổ chức. Họ không còn cần phải bán token ở mức giá cao nhất như những người khai thác ban đầu đã làm. Số liệu này được thiết kế riêng cho ngành khai thác không còn tồn tại ở dạng tương tự và ngày càng trở nên ít hữu ích hơn sau mỗi đợt halving.

Rủi ro dự trữ của Bitcoin: Trong suốt năm 2025 Thị trường tăng giá đã ở trong vùng tích lũy sâu. Chưa bao giờ tiếp cận vùng màu cam hoặc đỏ (Nguồn dữ liệu: Coinglass)

Rủi ro dự trữ đo lường niềm tin của những người nắm giữ dài hạn so với giá hiện tại. Khi một người nắm giữ dài hạn quyết định bán sau khi nắm giữ một thời gian, chi phí cơ hội của việc nắm giữ (tức là ngân hàng HODL) sẽ được giải phóng. Khi nhiều người nắm giữ dài hạn bán cùng lúc với giá cao, rủi ro dự trữ sẽ tăng vọt vào vùng nguy hiểm. Ở các đỉnh chu kỳ trước, chỉ báo này sẽ chuyển sang vùng màu cam và đỏ khi những người nắm giữ dài hạn cuối cùng không chịu nổi việc chốt lời.

Vào năm 2025, rủi ro dự trữ đã bị kẹt sâu trong vùng tích lũy trong suốt thị trường giá lên. Đơn giản là những người nắm giữ dài hạn đã không bán tháo đủ lớn để làm di chuyển chỉ báo. Đây là dấu ấn trực tiếp nhất của kỷ nguyên thể chế: những người nắm giữ lớn nhất đến từ những người giám sát ETF, các công ty chiến lược và các nhà đầu tư bán lẻ dài hạn đã sống sót sau thị trường gấu năm 2022 và vẫn kiên định trong suốt quá trình phát triển. Họ không phải là loại người bán bốc đồng nên họ không đẩy rủi ro dự trữ vào vùng đỏ. Số liệu đo lường chính xác hành vi của họ. Chỉ là hành vi của họ cực kỳ hợp lý và kỷ luật trong một phạm vi giá đáng lẽ phải gây ra một đợt bán tháo lớn dựa trên kinh nghiệm lịch sử.

RHODL cho Bitcoin Tỷ lệ: Tăng từ mức thấp nhưng không bao giờ vào dải màu đỏ lịch sử thường liên quan đến đỉnh chu kỳ (Nguồn dữ liệu: Coinglass)

Tỷ lệ RHODL so sánh giá trị thực tế của các đồng tiền đã di chuyển trong tuần qua với các đồng tiền không di chuyển trong 1 đến 2 năm. Tỷ lệ cao có nghĩa là thị trường bị chi phối bởi vốn mới, tức là những người mua mới vừa tham gia thị trường ở mức cao. Đây là đặc điểm điển hình của một đỉnh bạo lực: các quỹ bán lẻ muộn tràn vào ở điểm cao nhất. Ở đầu mỗi chu kỳ trước, chỉ báo này đã đi vào vùng màu đỏ khi những người mới tham gia tràn ngập thị trường trong những tuần cuối cùng.

Vào năm 2025, RHODL đã phục hồi từ mức thấp của thị trường giá xuống nhưng chưa bao giờ lọt vào dải đỏ. Nguồn vốn mới có thể đẩy chỉ số này lên mức cực đoan không phải ở Bitcoin mà là ở Memecoin. Tâm lý FOMO bán lẻ được đo lường bởi RHODL đã chuyển sang một phần hoàn toàn khác của thị trường tiền điện tử và tan thành mây khói ở đó, thay vì Bitcoin. RHODL mô tả chính xác tình hình hiện tại: tiền bán lẻ mới không thống trị thị trường Bitcoin. Chỉ là chỉ báo không biết điều này vì không có công cụ tương đương để đo lường xem tiền của các nhà đầu tư bán lẻ đang chảy vào đâu.

Nhìn vào hiệu suất của tám chỉ báo này ở đầu chu kỳ, kết luận không phải là các chỉ báo này bị lỗi. Đúng hơn, họ đánh giá chính xác một thị trường không còn có cấu trúc do bán lẻ thống trị mà họ phù hợp. Tất cả những công cụ này được thiết kế vào thời điểm giá Bitcoin gần như được thúc đẩy hoàn toàn bởi hoạt động đầu cơ bán lẻ. Chúng được hiệu chỉnh để phát hiện sự điên cuồng của nhà đầu tư bán lẻ. Trong chu kỳ này, sự cuồng tín của các nhà đầu tư bán lẻ đã không xảy ra với Bitcoin. Những công cụ này báo cáo chính xác thực tế này. Sai lầm duy nhất là cho rằng cơn sốt bán lẻ điển hình là cách duy nhất để một chu kỳ có thể đạt đến đỉnh điểm.

Chu kỳ cuối cùng đã đạt đến đỉnh điểm. Ngoại trừ việc nó đạt đến đỉnh điểm một cách có tổ chức, từ từ, không có pháo hoa, không gây ra bất kỳ báo động nào.

Không có gì hiệu quả ngoại trừ chính chu kỳ

Sau khi xem xét tất cả các chỉ báo có sẵn trong chu kỳ này, chúng tôi đi đến một kết luận trung thực: hầu như không có chỉ báo nào đưa ra tín hiệu hàng đầu đáng tin cậy.

Các chỉ báo trên chuỗi đều không hoạt động tốt: MVRV, chu kỳ Pi, NUPL, Puell, rủi ro dự trữ và RHODL không thể đi vào vùng nguy hiểm ở điểm cao nhất. Các chỉ số vĩ mô mà nhiều nhà phân tích theo dõi: nguồn cung tiền M2 toàn cầu và chỉ số đô la Mỹ (DXY), cũng bị phá vỡ theo những cách có vẻ không đáng tin cậy. M2 toàn cầu tiếp tục tăng sau khi Bitcoin đạt đỉnh vào tháng 10 năm 2025, có nghĩa là mối tương quan này đã bị phá vỡ vào đúng thời điểm đáng lẽ nó phải hoạt động hiệu quả nhất. Và mối tương quan của DXY thì sao? Mặc dù DXY ghi nhận một trong những màn trình diễn hàng năm tồi tệ nhất trong nhiều thập kỷ (giảm khoảng 11% đến 12%) vào năm 2025, đáng lẽ phải là một cơn gió thuận chứ không phải là một cơn gió ngược, Bitcoin đã kết thúc năm 2025 với mức tăng âm. Mối tương quan này thất bại theo cả hai hướng.

Chính xác thì điều gì đã được kích hoạt? chính là thời gian chu kỳ 4 năm. Nếu bạn chỉ khoanh tròn tháng 10 năm 2025 trên lịch (tức là một năm sau halving, trùng với các mẫu thời gian cao điểm năm 2013, 2017 và 2021), thì bạn đã đoán đúng. Điều này không dựa trên bất kỳ phân tích phức tạp nào về dữ liệu trên chuỗi hoặc các mối tương quan vĩ mô, mà chỉ là đồng hồ chu kỳ đang chạy đúng giờ.

Đây là kết luận đáng lo ngại mà chu kỳ này buộc chúng ta phải đối mặt. Không có công cụ nào chúng tôi xây dựng để xác định các đỉnh, các mối tương quan vĩ mô mà chúng tôi coi là đáng tin cậy, các chỉ báo tâm lý mà chúng tôi theo dõi một cách ám ảnh đều không được kích hoạt. Điều duy nhất hiệu quả là điều đơn giản nhất: thời gian của chu kỳ halving kéo dài 4 năm không đổi trong mọi chu kỳ kể từ năm 2012.

Chu kỳ tiếp theo sẽ mang lại điều gì? Không ai có thể chắc chắn được. Vào năm 2020, người ta kỳ vọng rằng việc mua của tổ chức hoặc việc giảm một nửa sẽ thúc đẩy một cuộc biểu tình. Nhưng những gì thực sự đã xảy ra là một đại dịch toàn cầu, hàng nghìn tỷ đô la được in ra và làn sóng tài sản rủi ro mà không ai ngờ tới. The specific catalyst driving the 2028-2029 cycle could be anything: a bursting AI bubble that brings liquidity back to crypto markets, new U.S. crypto regulatory policies unlocking institutional capital, a recession-induced Fed pivot, or something that no one has thought of yet. Trying to predict the specific cause may be a fool's errand. What history tells us is that cycles are here to stay. It’s just that its specific mechanism will be beyond everyone’s expectations.

Currently in the middle of a bear market, with no bottom yet

Bitcoin is currently trading between $62,000 and $63,000. That’s roughly 50% below the all-time high of $126,296 set in October 2025. The current market structure is consistent with the characteristics of a mid-bear market. It has not bottomed out, but it is not in a state of free fall either.

The most structurally important level right now is the 200-week moving average (EMA 200), which is located on the weekly chart at approximately $68,832. In every bear market, Bitcoin has found its bottom support at or near this level. Both the 2015 and 2022 bear markets saw Bitcoin consolidate around the weekly 200 EMA before embarking on the next bull run. The 200-week MA is not an exact bottom signal, it is an area. Historically, Bitcoin has dipped slightly below this line before reversing, testing the market’s resolve before the next phase of accumulation begins.

With 200 EMA Bitcoin Weekly Chart: Each bear market cycle has found support at or near this level before launching the next bull market (Data source: Bitstamp).

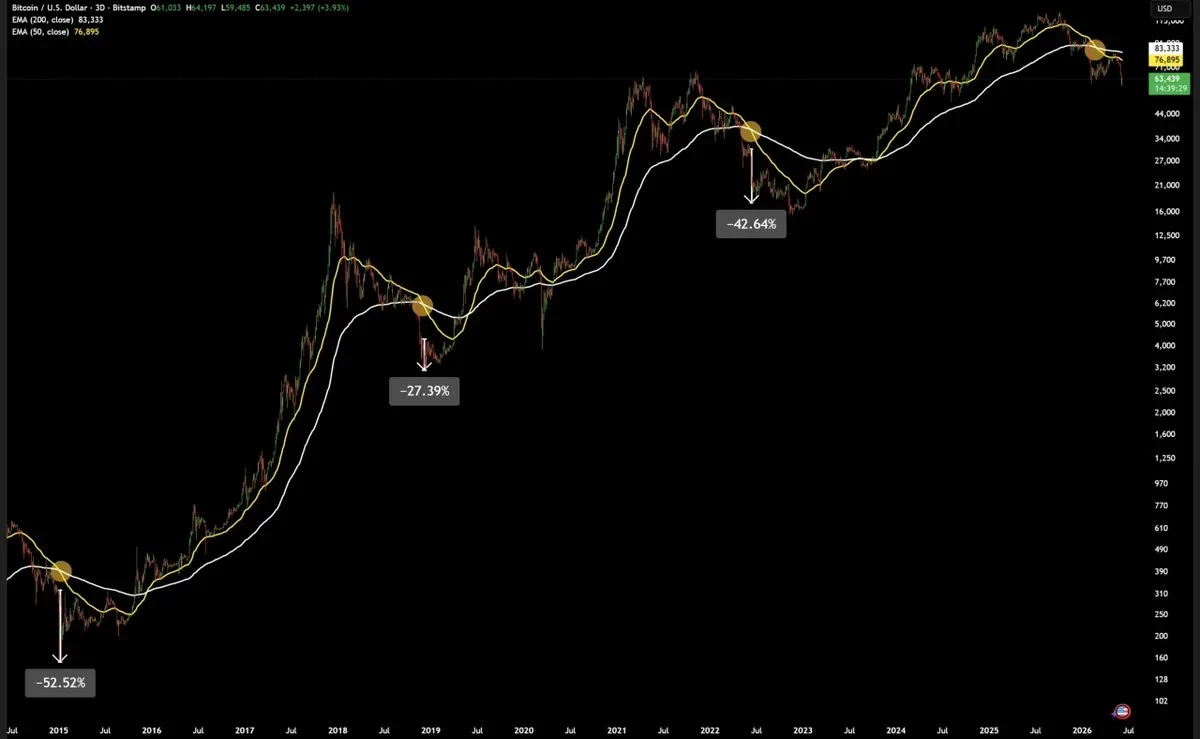

On March 7, 2026, a dead cross formed on Bitcoin’s 3-day chart. This is the same signal that preceded the big drops in 2014, 2018, and 2022. Review Bitcoin’s decline after each previous 3-day dead fork:

Bitcoin’s 3-day chart: in March 2026 On the 7th, EMA 50 crossed below EMA 200 (a dead cross). Previous dead crosses resulted in declines of 27%, 43%, and 53% respectively from the crossover point (data source: Bitstamp).

The pessimistic forecast is that if the 200-week MA fails to hold, and the average drawdown of historical death crosses applies, then prices could be pointing towards $33,000 to $35,000. This is a number you need to keep in mind in a downside scenario.

The base case scenario is that the bottom is likely to be between $45,000 and $55,000, given the trend of tapering cross-cyclical declines and the existence of institutional buying support not seen in previous bear markets. In terms of timing, applying the historic top-to-bottom rhythm, the bottom points to the third quarter to the fourth quarter of 2026, specifically October to November 2026, which is about a year from the peak.

What a confirmed bottom looks like: Bitcoin holds the 200-week MA in three or more consecutive weekly closes. Outflows from ETFs are beginning to stabilize after a sustained period of withdrawals. The Fear and Greed Index rebounded from below 15 and remained above 25 for at least two weeks. When these conditions are met together, rather than just a single price level, it signals that the accumulation phase has begun.

Bottom in 2026 and peak in 2029?

Once the current bear market phase ends, the cyclical framework points to the following sequence:

Q3-Q4 2026: Bitcoin bottoms. The 200-week MA and realized price around $54,000 form a support band. Historically, this is the best accumulation zone in any cycle - the period of extreme pessimism before the next expansion begins. This is also the period when most retail investors who got in near the top give up and sell off, transferring their tokens to long-term holders at a discount.

2026-2027: Accumulation phase. Price action is sideways, boring, and choppy. There were no big headlines and no momentum. This stage feels like nothing is happening, which is why most people miss it. Every previous cycle has had exactly the same phase between the bottom of a bear market and the start of the next bull market.

April 2028: Next halving. The block reward dropped from 3.125 BTC to 1.5625 BTC. Miners’ selling pressure has halved again. Institutional demand from the ETF complex (now much larger than today) began to absorb the supply shock. Bitcoin is starting to gather momentum.

2028-2029: Post-halving expansion. If the 4-year cycle holds true, this is the next major bull market. Based on consistent timing patterns, the peak in 2029 is most likely to occur in the third or fourth quarter of that year.

One important thing to note: The 2025 cycle suggests that the kind of wild tops that drove past cycle peaks may not happen in the same way again. As the share of Bitcoin owned by institutions continues to grow, and retail participation accounts for a smaller and smaller proportion of total demand, the arrival of the top may still not be accompanied by extreme indicator readings, parabolic price action, and obvious cycle top signals that can be easily recognized with the benefit of hindsight. To cash out at the next top, you'll need to rely on different tools than those that worked in 2021.

Conclusion

Bitcoin’s 4-year cycle has not been broken. The top came as expected, occurring at the right point in the halving cycle, with the price surpassing the previous high and setting a new all-time high. The cycle works exactly as expected.

What doesn’t work are the tools people use to identify tops. Every classic on-chain indicator has failed because every classic on-chain indicator measures the behavior of retail investors, and retail investors are not in Bitcoin. Before retail capital reaches Bitcoin, it has been systematically sucked dry through memecoins, celebrity coins, and high FDV VC token structures. By October 2025, the retail fuel that could drive a wild top and trigger the mania indicator has been exhausted.

Institutional buyers who replaced retail investors: ETFs, strategy companies, professional asset allocators, created a wave of gains of up to 215% from the 2024 low to the peak, but their operations did not have a parabolic candlestick and did not trigger any alarms. Indicators are showing calm, but the market has still peaked.

The only thing that really matters is the timing of the cycle itself. October 2025 is approximately 535 days from the April 2024 halving and approximately one year from the bottom of the cycle implied by the model, almost exactly in line with historical timing. Not because of sophisticated indicator analysis, but because the same four-year structure that has remained the same since 2012 was once again validated.

Bitcoin is currently in a bear market phase consistent with the peaks of all previous cycles. The 200-week EMA is the structural reference level that has supported all previous bear market bottoms. What follows will follow the timeline of the cycle. Specific catalysts, specific characteristics of the market, and whether old indicators will eventually trigger - these are all unpredictable. The law of time is the only signal that has never been inaccurate.