Keuangan Lubang Hitam: mata uang stabil melahap bank

Stabilisasi mata uang memakan likuiditas dalam bentuk "bank sederhana" dan diam-diam membentuk kembali arsitektur keuangan global

Stabilisasi mata uang memakan likuiditas dalam bentuk "bank sederhana" dan diam-diam membentuk kembali arsitektur keuangan global

Judul asli: Stalecoins, Narrow Banking, dan Liquidity Blackhole

Original by: @ 0x _ Arcana

Foto oleh Peggy Block Beats

Tekanan kompiler: Dalam proses digital bertahap sistem keuangan global, stabilisasi mata uang menjadi kekuatan yang tidak dapat diabaikan. Mereka bukan bank, mereka bukan dana pasar uang, mereka bukan sistem pembayaran tradisional, tetapi mereka membentuk kembali jalur pergerakan dolar, menantang mekanisme transmisi kebijakan moneter, dan mereka memicu diskusi mendalam tentang "urutan keuangan."。

Kertas ini, yang telah berevolusi dari sejarah "Bank Kecil" untuk menyediakan analisis dalam-dalam tentang bagaimana uang stabil mereproduksi model ini dalam rantai dan mempengaruhi Departemen Keuangan AS dan likuiditas keuangan global melalui "efek lubang hitam cair". Terhadap latar belakang kebijakan regulasi yang belum sepenuhnya diklarifikasi, perluasan siklus yang tidak stabil, risiko sistemik dan kerusakan-dampak menjadi topik baru bahwa komunitas keuangan tidak bisa menghindari。

Berikut adalah teks asli:

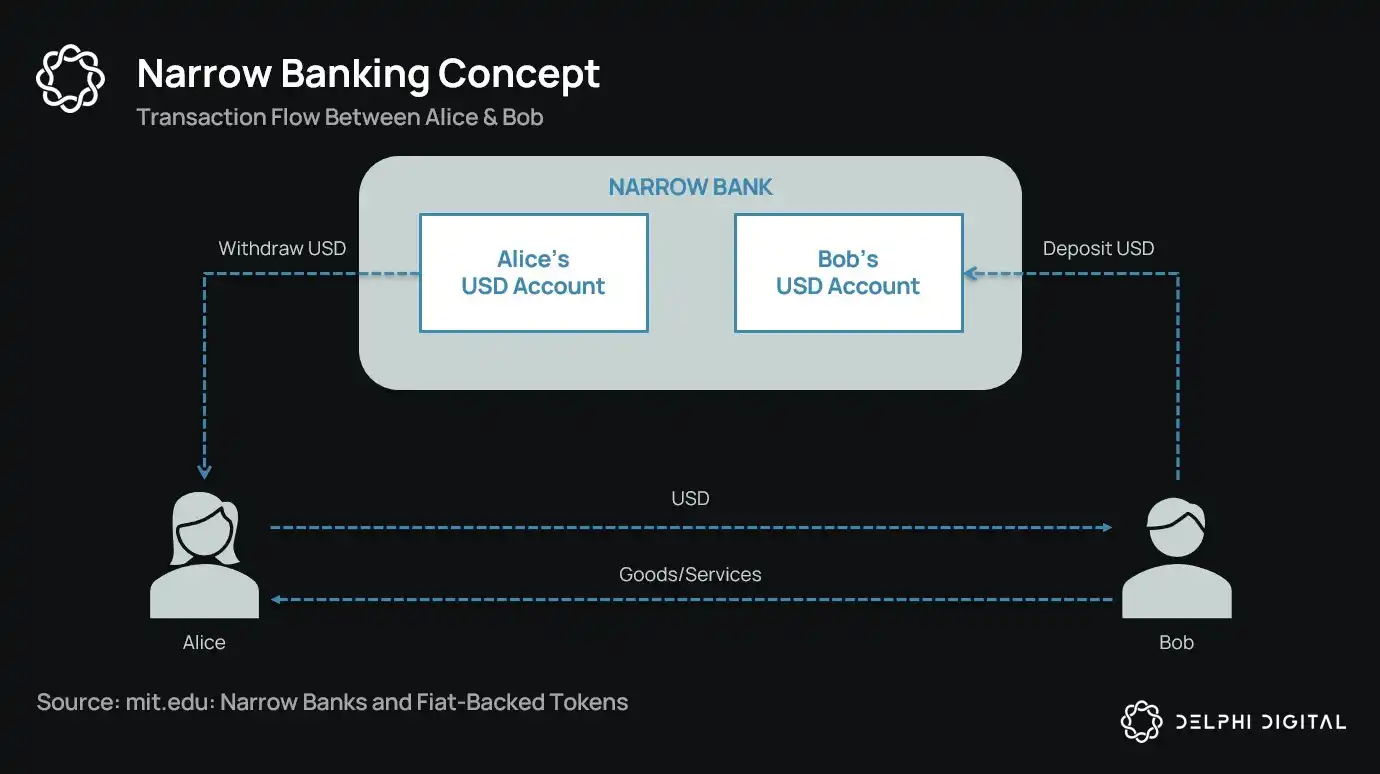

Selama lebih dari satu abad, reformis moneter telah mengusulkan ide-ide "Narrow Banking": lembaga keuangan yang mengeluarkan uang tetapi tidak memberikan kredit. Dari Chicago Plan 1930-an sampai proposal modern The Narrow Bank, ide utamanya adalah untuk mencegah bank kabur dan risiko sistemik dengan membutuhkan penerbit mata uang untuk memegang hanya aman dan cairan aset (seperti obligasi pemerintah)。

Namun, regulator secara konsisten menolak untuk mendarat bank sempit。

Kenapa? Untuk, sementara secara teori aman, perbankan sempit dapat mengganggu mekanisme penciptaan kredit yang terletak di jantung sistem perbankan modern. Mereka menguras deposito dari bank komersil dan mengumpulkan jaminan gratis, melanggar hubungan antara jangka pendek dan pinjaman produktif。

Ironisnya, industri enkripsi sekarang telah "dipulihkan" sebuah model perbankan yang sempit dalam bentuk sebuah mata uang stabil didukung oleh mata uang Perancis. Tindakan menstabilkan mata uang hampir identik dengan libilitas bank yang sempit: mereka sepenuhnya digadaikan, segera ditebus dan sebagian besar didukung oleh utang Departemen Keuangan Amerika Serikat。

Setelah runtuhnya bank di Great Depression, ekonom sekolah Chicago mengajukan visi pemisahan lengkap antara penciptaan moneter dan risiko kredit. Di bawah Rencana Chicago tahun 1933, bank diwajibkan untuk menyimpan 100 persen cadangan untuk permintaan deposit, dan pinjaman hanya bisa datang dari waktu deposito atau ekuitas dan bukan dari dana yang akan digunakan。

Idenya adalah untuk menghilangkan pemerasan bank dan mengurangi volatilitas sistem keuangan. Karena bank tidak bisa meminjamkan deposito, mereka tidak gagal karena likuiditas tidak cocok。

Dalam beberapa tahun terakhir, konsep ini telah muncul kembali dalam bentuk "bank sederhana". Sebuah bank kecil menerima deposito tetapi menginvestasikan hanya dalam keamanan, keamanan pemerintahan jangka pendek, seperti tagihan kas atau cadangan Federal Reserve. Contoh terbaru adalah Bank Narrow (TNB), yang diterapkan pada tahun 2018 untuk mengakses bunga cadangan Fed (IOER) tapi ditolak. The Fed khawatir bahwa TNB akan menjadi bebas risk-, pengganti tinggi menghasilkan untuk deposit, sehingga "melemahkan mekanisme transmisi kebijakan moneter"。

Keprihatinan nyata dari regulator adalah jika bank sempit berhasil, mereka dapat melemahkan sistem perbankan komersil, menarik deposito dari bank tradisional dan mengumpulkan jaminan keamanan. Pada dasarnya, bank-bank kecil menciptakan instrumen yang mirip dengan mata uang tetapi tidak mendukung perantara kredit。

Teori konspirasi pribadi saya adalah bahwa sistem perbankan modern pada dasarnya adalah ilusi memanfaatkan, dan bekerja pada asumsi bahwa tidak ada yang mencoba untuk "mencari". Dan bank sempit hanya mengancam model ini. Tapi berpikir tentang hal ini, itu tidak benar-benar konspirasi - itu hanya mengungkapkan kerapuhan sistem yang ada。

Bank sentral tidak mencetak uang secara langsung, tetapi secara tidak langsung mengaturnya melalui bank komersial: mendorong atau membatasi pinjaman, menyediakan dukungan pada saat krisis dan mempertahankan likuiditas utang berdaulat melalui injeksi cadangan. Sebagai gantinya, bank komersil menerima likuiditas biaya, toleransi regulasi dan komitmen bantuan implisit pada saat krisis. Di bawah struktur ini, bank komersial tradisional tidak partisipan pasar netral, melainkan instrumen intervensi Negara dalam perekonomian。

Sekarang, bayangkan sebuah bank yang mengatakan, "Kita tidak perlu pengaruh, kita hanya ingin menyediakan pengguna dengan mata uang yang aman didukung oleh Departemen Keuangan atau Federal Reserve 1: 1. Ini akan membuat model cadangan bank yang ada menjadi usang dan langsung mengancam sistem yang ada。

ANCAMAN INI TERCERMIN DALAM PENOLAKAN FEDERAL RESERVE UNTUK MENGAJUKAN PERMOHONAN UNTUK AKUN UTAMA TNB. MASALAHNYA BUKAN KARENA TNB AKAN GAGAL, TAPI MUNGKIN BERHASIL. JIKA ORANG MEMILIKI AKSES KE MATA UANG YANG SELALU CAIR, TANPA RISIKO KREDIT DAN DENGAN BUNGA, MENGAPA MEREKA MENYIMPAN UANG DI BANK TRADISIONAL

Di situlah uang masuk。

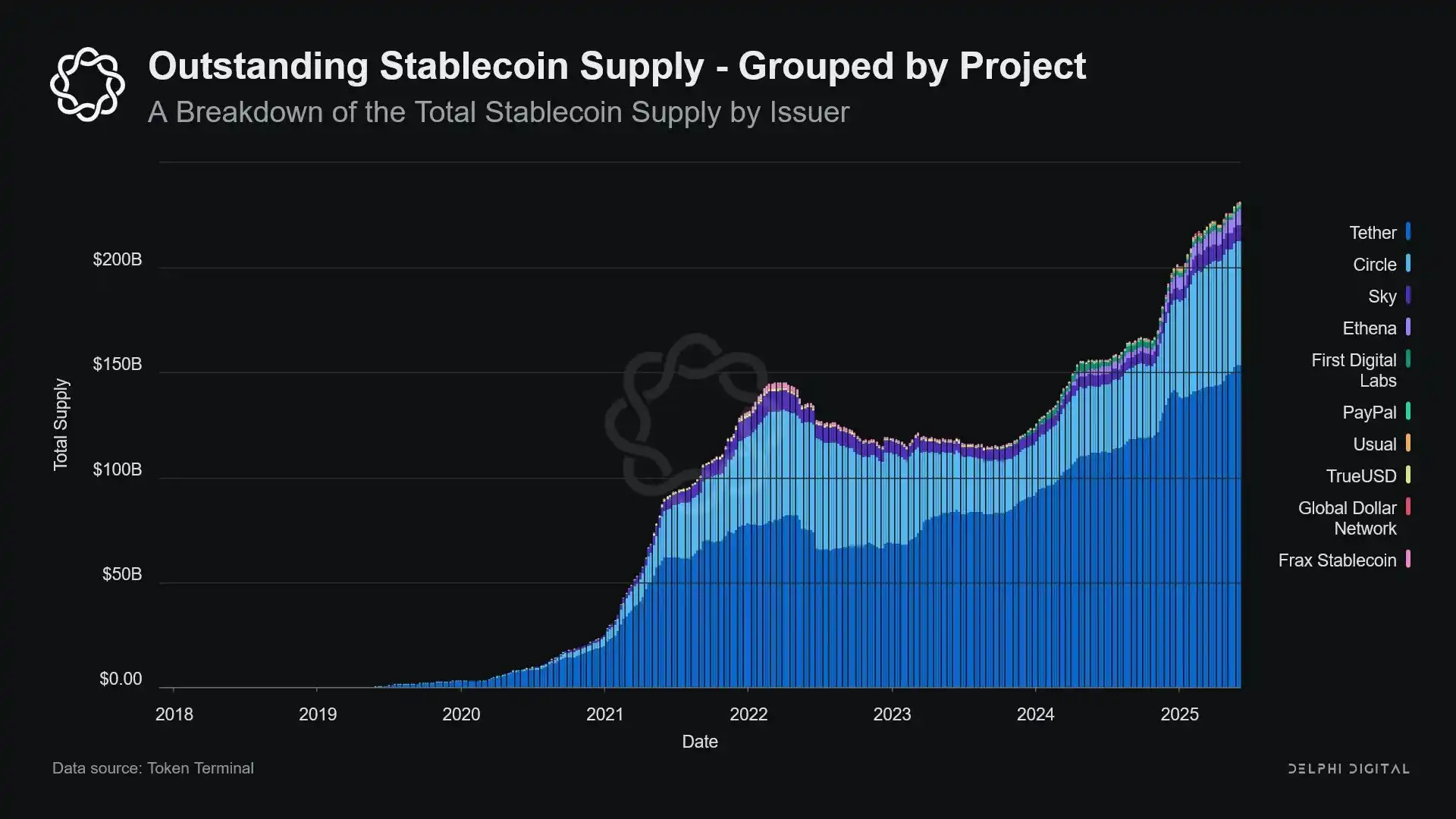

Mata uang stabilisasi yang didukung oleh mata uang Perancis hampir mereplikasi model perbankan yang sempit: isu konvertibel standar digital Amerika Serikat dolar, yang didukung oleh cadangan bawah aman dan cair 1: 1. Seperti bank yang sempit, stabilisator tidak menggunakan cadangan untuk pinjaman. Meskipun distributor seperti Tether saat ini tidak membayar bunga untuk pengguna, ini di luar jangkauan kertas ini. Kertas ini berfokus pada peran mata uang stabil dalam struktur moneter modern。

Aset bebas, kewajiban dapat ditebus seketika dan memiliki atribut mata uang nominal; tidak ada penciptaan kredit, tidak ada kedewasaan yang tidak cocok dan tidak ada leverage。

Meskipun fakta bahwa bank-bank sempit adalah "dicekik" oleh regulator pada tahap embrio, mata uang stabilitas tidak sama dibatasi. Banyak stabilisator beroperasi di luar sistem perbankan tradisional, terutama di negara inflasi tinggi dan pasar baru, di mana permintaan untuk pertumbuhan mata uang stabil terus - sering dengan akses terbatas terhadap layanan dolar。

Dari sudut pandang ini, mata uang stabilisasi telah berkembang menjadi "euro digital" dolar yang beredar di luar sistem perbankan Amerika Serikat。

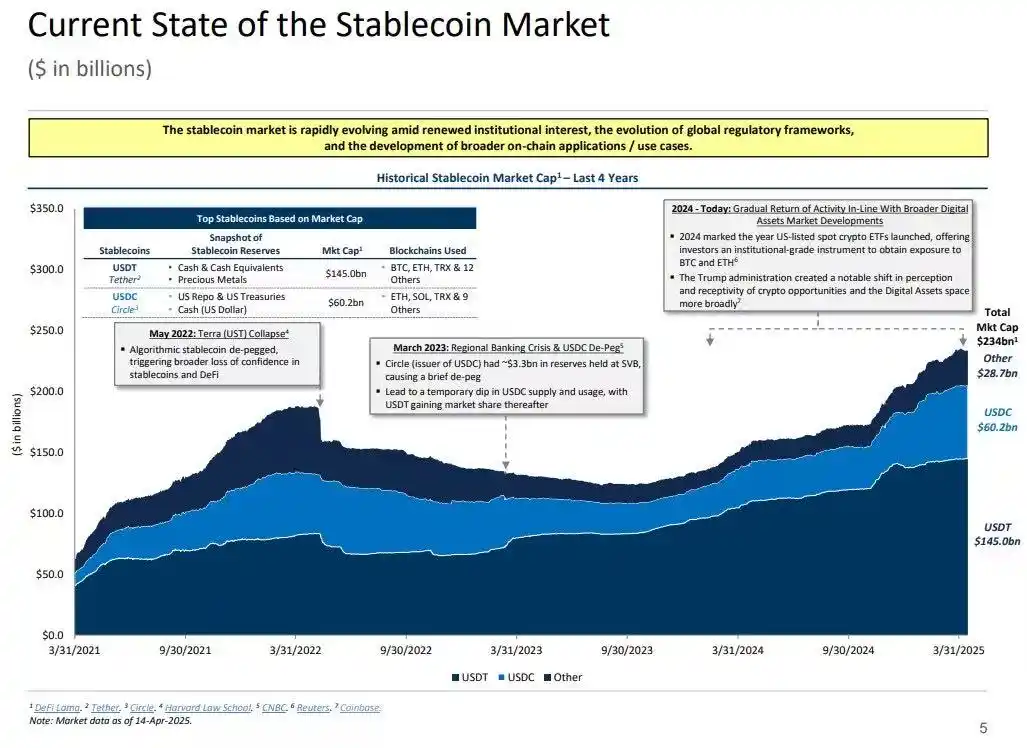

Namun hal ini juga menimbulkan pertanyaan penting: apa yang akan terjadi pada likuiditas sistemik ketika mata uang yang stabil menyerap cukup utang kas AS

Saat mata uang stabilisasi berkembang, menjadi lebih dan lebih seperti likuiditas global "pulau sunyi": menyerap dolar mengalir sambil mengunci jaminan keamanan dalam lingkaran tertutup yang tidak dapat kembali memasuki siklus keuangan tradisional。

Ini bisa menyebabkan "lubang hitam cair" di pasar utang Departemen Keuangan AS - yaitu, sejumlah besar utang negara diserap oleh sistem mata uang stabil yang tidak mengalir di pasar antar bank tradisional, sehingga mempengaruhi pasokan likuiditas sistem keuangan keseluruhan。

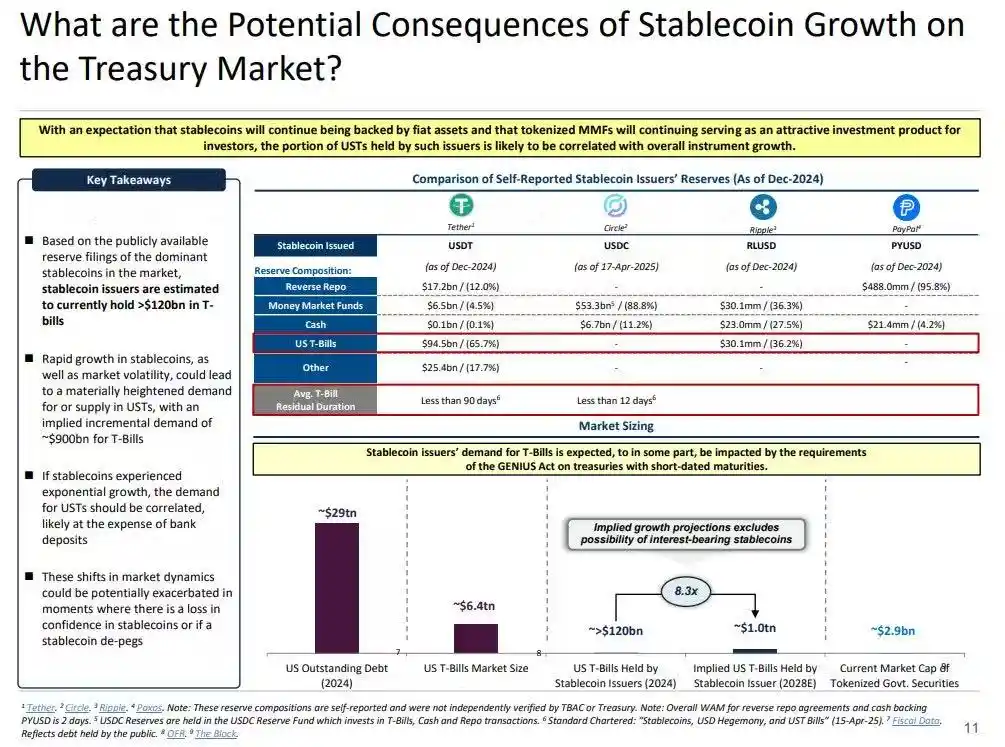

Masalah mata uang stabil adalah pembeli jangka panjang dari jangka pendek obligasi Departemen Keuangan Amerika Serikat. Untuk setiap dolar mata uang konstan yang akan dikeluarkan, aset ekuivalen harus didukung pada lembar keseimbangan - biasanya RUU harta atau posisi pembelian terbalik. Tidak seperti bank tradisional, bagaimanapun, stabilisator tidak menjual obligasi nasional untuk pinjaman atau untuk beralih ke aset berisiko。

Selama mata uang stabilitas tetap dalam sirkulasi, cadangan harus disimpan secara terus menerus. Redemption dapat terjadi hanya ketika pengguna keluar dari sistem mata uang yang stabil, yang sangat jarang, sebagai pengguna berantai biasanya bertukar antara mata uang yang berbeda atau menggunakan mata uang yang stabil sebagai jangka panjang setara tunai。

Ini membuat mata uang stabil mengeluarkan satu cara cair "lubang hitam": mereka menyerap utang nasional, tapi jarang melepaskannya. Ketika obligasi nasional terkunci di rekening cadangan kepercayaan, mereka keluar siklus agunan tradisional - mereka tidak dapat diambil kembali atau digunakan di pasar buy- kembali - dan mereka secara efektif dihapus dari sistem peredaran uang。

Ini menghasilkan efek sterilisasi mata uang. Sama seperti pengurangan kuantitatif di Fed (QT) memperketat likuiditas dengan menghapus jaminan kualitas tinggi, begitu juga dengan mata uang stabilisasi - tanpa koordinasi kebijakan atau tujuan makroekonomi。

Lebih berpotensi merusak adalah konsep yang disebut Shadow Quantification QT dan umpan balik terus menerus. Ini bukan siklus dan tidak menyesuaikan dengan kondisi makroekonomi, tetapi mengembang sebagai permintaan untuk pertumbuhan mata uang stabil. Selain itu, visibilitas dan koordinasi regulasi telah dibuat lebih sulit oleh fakta bahwa banyak cadangan mata uang yang stabil dipegang dalam yurisdiksi lepas pantai di luar Amerika Serikat dengan lebih sedikit transparansi。

Lebih buruk lagi, mekanisme tersebut mungkin dalam beberapa kasus menjadi prosiklik. Sebagai peningkatan sentimen pasar, permintaan dolar dalam rantai cenderung meningkat, memacu lebih stabil menerbitkan mata uang dan lebih mengalihkan lebih banyak utang Departemen Keuangan Amerika Serikat dari pasar - tepat ketika pasar membutuhkan likuiditas yang paling。

MESKIPUN UKURAN MATA UANG STABILISASI MASIH JAUH LEBIH KECIL DARIPADA SELUK-BELUK KUANTITATIF FEDERAL RESERVE (QT), MEKANISMENYA SANGAT MIRIP, DENGAN EFEK MAKRO- YANG SAMA: PENURUNAN UTANG PUBLIK MENGALIR DI PASAR; MENGECILKAN LIKUIDITAS; DAN TEKANAN MARGINAL NAIK PADA SUKU BUNGA。

Selain itu, tren pertumbuhan ini belum melambat tapi telah dipercepat secara signifikan selama beberapa tahun terakhir。

Mata uang stable berada di persimpangan yang unik: mereka tidak bank atau dana pasar uang, atau layanan penyedia dalam arti tradisional. Ambiguitas ini menciptakan ketegangan struktural bagi pembuat kebijakan: terlalu kecil untuk mengatur sebagai resiko sistemik; terlalu penting untuk dilarang secara sederhana; terlalu berguna tapi terlalu berbahaya untuk berkembang bebas tanpa regulasi。

Sebuah fungsi kunci dari bank tradisional adalah untuk menyalurkan kebijakan moneter ke ekonomi nyata. Ketika Fed menaikkan suku bunga, kredit bank diperketat, tingkat deposito disesuaikan dan kondisi kredit berubah. Penyewa mata uang yang stabil, bagaimanapun, tidak meminjamkan dan karenanya tidak dapat menyalurkan perubahan suku bunga ke pasar kredit yang lebih luas. Sebaliknya, mereka menyerap high- hasil Amerika Serikat Hutang kas, tidak menyediakan kredit atau produk investasi, dan bahkan banyak mata uang yang stabil tidak membayar bunga kepada pemegang。

Federal Reserve menolak untuk mengijinkan Narrow Bank (TNB) akses ke akun utama bukan karena pertimbangan risiko kredit, tetapi untuk keprihatinan tentang de- mediaisasi keuangan. The Fed khawatir bahwa jika bank bebas berisiko menyediakan cadangan - rekening bunga yang didukung, mungkin menarik aliran dana besar dari bank komersial, berpotensi merusak sistem perbankan, meremas ruang kredit dan berkonsentrasi daya moneter pada "anti- bakteri cair bank"。

Resiko sistemik yang terkait dengan mata uang stabilisasi serupa - kali ini, mereka bahkan tidak membutuhkan akses oleh Fed。

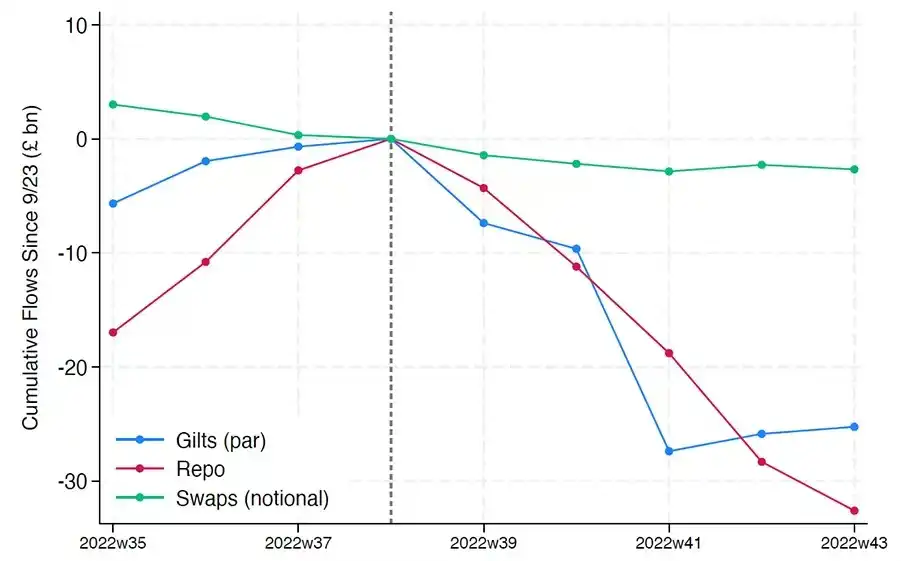

SELAIN ITU, DE- MOBILISASI KEUANGAN BUKAN SATU-SATUNYA RISIKO. BAHKAN JIKA MATA UANG YANG STABIL TIDAK MEMBERIKAN KEMBALI, ADA RISIKO "CROWDING": JIKA PASAR KEHILANGAN KEPERCAYAAN DIRI DALAM KUALITAS CADANGAN ATAU DALAM SIKAP REGULASI, DAPAT MEMICU GELOMBANG BESAR PENYITAAN. DALAM KASUS SEPERTI INI, PENERBIT TERPAKSA MENJUAL HUTANG NASIONAL DI BAWAH TEKANAN PASAR, MIRIP DENGAN KRISIS IMF 2008 ATAU KRISIS LDI INGGRIS 2022。

tidak seperti bank, penerbit mata uang yang stabil tidak memiliki "rentenir pilihan terakhir". atribut perbankan bayangan mereka berarti bahwa mereka dapat tumbuh menjadi peran sistemik dengan cepat, tetapi mereka juga dapat runtuh secepat mungkin。

Namun, seperti bitcoin, ada kerugian kecil dari frase benih. Dalam konteks mata uang yang stabil, ini berarti bahwa bagian dari uang akan secara permanen terkunci ke dalam utang Departemen Keuangan Amerika Serikat, tak terduga dan, memang, lubang hitam cair。

Yang pada awalnya merupakan produk keuangan marjinal di tempat perdagangan terenkripsi, kini menjadi saluran utama untuk likuiditas dolar, berjalan melalui pertukaran DeFi, bahkan penyeberangan perbatasan dan pembayaran komersial global. Stabilisasi mata uang bukan lagi infrastruktur marjinal, dan secara bertahap menjadi struktur bott- up untuk transaksi dolar di luar sistem perbankan。

Mereka tumbuh dalam bentuk jaminan antibakteri yang mengunci aset yang aman menjadi cadangan beku. Ini adalah bentuk dari keseimbangan lembaran kontraksi yang terjadi di luar kendali bank sentral - sebuah "kuantitatif lingkungan"。

Sementara pembuat kebijakan dan sistem perbankan tradisional mencoba untuk menjaga ketertiban lama, mata uang stabilitas mulai membentuknya kembali。