ห้าแพลตฟอร์มหลัก ได้รับใบอนุญาตจากธนาคารกลาง และหน่วยงานการเข้ารหัส ได้ถูกตั้งขึ้นเป็นครั้งแรก

ความ เห็น ชอบ ของ การ เปลี่ยน แปลง ไป สู่ ธนาคาร กลาง เช่น คิว เคิล และ รู สเวลต์ บ่ง ชี้ ถึง การ ย้าย จาก การ พึ่ง อาศัย ระบบ ธนาคาร จน กลาย เป็น ส่วน หนึ่ง ของ โครง สร้าง ทาง การ เงิน ของ สหรัฐ。

2554. โพสต์นี้เป็นส่วนหนึ่งของการรายงานข่าวพิเศษของซีเรีย โปรสเตชัน 2011. " 5 หน่วยงานการเข้ารหัส มีกุญแจระบบชําระหนี้ของเฟดโดยตรง"

ต้นฉบับโดยอีธาน ดาว เคราะห์ ทุก วัน

ใน วัน ที่ 12 ธันวาคม 2025 สํานักงาน ของ หน่วย งาน ด้าน อาหาร แห่ง สหรัฐ ใน กรุง วอชิงตัน ดี.ซี. ประกาศ ว่า จะ เป็น ครั้ง แรก ที่ สหรัฐ จะ สามารถ ก้าว หน้า ใน ประเด็น นี้การอนุมัติตามเงื่อนไขของ 5 หน่วยงานทรัพย์สินดิจิตอล เช่น Ripple, Circle, Paxos, Bitgo และ Federal Indigital Assets เปลี่ยนแปลงเป็นธนาคารแห่งชาติที่มีใบอนุญาตใช้。

การ ตัดสิน ใจ นี้ ไม่ ได้ มา พร้อม กับ การ เปลี่ยน แปลง ของ ตลาด ที่ คม กริบ แต่ โดย ทั่ว ไป แล้ว ถูก มอง ว่า เป็น การ กลั่น กรอง ใน แวดวง ควบคุม และ การ เงิน. เป็น ครั้ง แรก ที่ ธุรกิจ ที่ มี การ เข้ารหัส ไว้ ซึ่ง อยู่ ใน ขอบ เขต ของ ระบบ การ เงิน แบบ ดั้งเดิม มา นาน แล้ว และ บ่อย ครั้ง ถูก รบกวน โดย บริการ ธนาคาร ได้ ถูก จัด เข้า ไว้ อย่าง เป็น ทาง การ ใน โครง สร้าง ของ ธนาคาร กลาง แห่ง สหรัฐ ว่า เป็น “ธนาคาร ”。

การ เปลี่ยน แปลง ไม่ ได้ เกิด ขึ้น โดย ฉับ พลัน แต่ อย่าง ทั่ว ถึง. The Circle จะดําเนินกิจการ "ธนาคารดิจิตอลแห่งชาติ" ชื่อที่ตัวเองได้ส่งสัญญาณชัดเจนของ การปล่อยตัวควบคุม: ปฏิบัติการทรัพย์สินดิจิตอลที่เกี่ยวข้อง ไม่ได้เป็นเพียง "ข้อยกเว้นที่มีความเสี่ยงสูง"。

การ เปลี่ยน แปลง นี้ ต่าง กัน อย่าง เห็น ได้ ชัด กับ สภาพ แวด ล้อม ที่ มี กฎ ระเบียบ ซึ่ง มี มา หลาย ปี แล้ว. โดยเฉพาะอย่างยิ่ง ในช่วงความยุ่งเหยิงของธนาคาร ในปี 2023 อุตสาหกรรมการเข้ารหัสเคยติดกับดัก "ปิดกิจการ" และตัดระบบการตั้งถิ่นฐานของสหรัฐอย่างเป็นระบบ 2555 โดยมีการลงนามในพระราชบัญญัติพลอนิจกรรมโดยประธานาธิบดีทรัม ในเดือนกรกฎาคม 2025 เป็นครั้งแรกที่เงินอุดหนุนและสถาบันที่เกี่ยวข้อง ได้รับการวางในตําแหน่งกฎหมายของรัฐบาลกลางที่ชัดเจน ซึ่งยังให้เงื่อนไขทางสถาบันสําหรับ OCC เพื่อออกการ์ด。

กระดาษนี้จะถูกสร้างไว้รอบ ๆ สี่มิติของ "อะไรคือธนาคารความเชื่อถือของรัฐบาลกลาง" "ทําไมใบอนุญาตนี้จึงสําคัญ" "การเปลี่ยนตําแหน่ง" และ "ความรับผิดและความท้าทายของการเงินแบบดั้งเดิม" เพื่อถ่ายทอดตรรกะของสถาบัน และความหมายเชิงปฏิบัติหลังการอนุมัตินี้ การตัดสินใจหลักก็คืออุตสาหกรรมการเข้ารหัสได้ย้ายออกจากการพึ่งพา "ผู้ใช้ที่เพิ่มความสามารถ" ของระบบธนาคาร มาเป็นส่วนหนึ่งของโครงสร้างพื้นฐานการเงิน นี่ ไม่ เพียง แต่ เปลี่ยน โครง สร้าง ของ การ จ่าย ค่า ใช้ จ่าย และ การ ชําระ ให้ หมด ไป เท่า นั้น แต่ ยัง ทํา ให้ คํา นิยาม ของ “ธนาคาร ” ใหม่ ใน เศรษฐกิจ ดิจิตอล อีก ด้วย。

"ธนาคารมรดก" คืออะไร

ถ้าคุณอยากเห็นน้ําหนักจริง ของการอนุมัติ OCC นี้ คุณต้องอธิบายประเด็น ที่เข้าใจผิดได้ง่าย:มันไม่ใช่ว่าห้าบริษัทการเข้ารหัส ได้รับตามประเพณี "สัญญาบัตรธนาคาร"。

OCC ได้อนุมัติความเสมอภาคของธนาคารกองทุนแห่งชาติ นี่เป็นชนิดของข้อตกลงด้านการธนาคาร ที่มีมายาวนานในระบบธนาคารของสหรัฐอเมริกา แต่ก่อนหน้านี้ได้ทําหน้าที่ส่วนใหญ่ ในรูปแบบของการจัดการอสังหาริมทรัพย์ กรมบริหารสถาบัน ฯลฯ มันไม่ได้เกี่ยวกับว่าธุรกิจนี้ทําได้มากแค่ไหน แต่เกี่ยวกับว่าธุรกิจนี้ทําได้มากแค่ไหนโครงสร้างพื้นฐานและโครงสร้างพื้นฐาน。

รัฐบาลกลางหมายถึงอะไร

ภายใต้ระบบธนาคารคู่ของสหรัฐอเมริกา สถาบันการเงินอาจจะเลือกที่จะถูกควบคุมโดยรัฐบาลของรัฐหรือรัฐบาลกลาง ทั้ง สอง อย่าง นี้ ไม่ ใช่ เรื่อง ง่าย เลย ใน เรื่อง ความ เข้ม แข็ง ของ การ ปฏิบัติ ตาม แต่ เป็น การ จัด ลําดับ ตําแหน่ง ที่ ชัดเจน ของ อํานาจ. ใบอนุญาตธนาคารกลาง ออกโดย สหรัฐอเมริกา อภิสิทธิ์การกํากับดูแล (โอซีซีซี) หมายความว่า สถาบันถูกควบคุมโดยตรงโดยระบบกรมการเงิน。

พื้น ฐาน ทาง กฎหมาย ที่ อยู่ เบื้อง หลัง เรื่อง นี้ สามารถ สืบ ร่อง รอย ย้อน ไป ถึง พระราชบัญญัติ ธนาคาร แห่ง ชาติ ใน ปี 1864. ใน ศตวรรษ ต่อ มา ระบบ นี้ เป็น เครื่อง มือ สําคัญ ใน การ ก่อ ตั้ง ตลาด การ เงิน รวม เป็น หนึ่ง เดียว ใน สหรัฐ. นี่มันสําคัญอย่างยิ่งสําหรับบริษัทเข้ารหัส。

ก่อนการอนุมัตินี้ ไม่ว่าจะเป็นเซอร์เคิล ร็อกเปิลหรือ Paxos จะต้องสมัครสําหรับแผ่นสัญญา โอนเงิน (MTL) ใน 50 รัฐ เพื่อดําเนินการในการดําเนินการในการปฏิบัติตามในทั่วสหรัฐอเมริกา นี่ ไม่ เพียง แต่ ราคา แพง เท่า นั้น แต่ ยัง เป็น การ บังคับ อย่าง รุนแรง ให้ มี ประสิทธิภาพ ใน การ ขยาย ธุรกิจ。

จากการโอนไปยังธนาคารกลาง หน่วยงานดูแลได้รับการอัพเกรด จากคณะกรรมการการเงิน CANTONAL ไป OCC สําหรับองค์กร นั่นหมายความว่าการปรับเส้นทางการปฏิบัติตาม, การผ่านธุรกิจแห่งชาติ และการส่งเสริมโครงสร้างความเชื่อถือในการควบคุมฉันไม่รู้。

ธนาคารไว้ใจ ไม่ใช่ "ธนาคารพาณิชย์สแตก"

มันจําเป็นต้องเน้นเป็นพิเศษ ว่าธนาคารกลางความไว้วางใจ ไม่เทียบเท่ากับ "ธนาคารพาณิชย์เต็มรูปแบบ" 5 สถาบันที่ได้รับการอนุมัติในครั้งนี้ไม่ได้รับอนุญาตให้ดูดซับเงินฝากสาธารณะ ประกันโดย FDIC หรือให้กู้ยืมเชิงพาณิชย์ฉันไม่รู้ นี่ยังเป็นหนึ่งในเหตุผลหลัก ว่าทําไมองค์กรธนาคารดั้งเดิม (เช่น สถาบันนโยบายธนาคาร) ได้ท้าทายนโยบายนี้ ซึ่งเขาถือว่าเป็น "สิทธิและความไม่เท่าเทียม"。

อย่างไรก็ตาม การจํากัดนี้ เข้ากันได้อย่างกว้างขวาง ในแง่ของโครงสร้างธุรกิจ ขององค์กรการเข้ารหัสเอง ยกตัวอย่างเช่น ตรรกะทางธุรกิจ ของผู้แก้ปัญหาเงินตราที่เสถียร ไม่ว่าจะเป็น USDC จากเซอร์เคิลหรือ RLUSD จาก Ripple ก็ตั้งอยู่บนฐานการรองรับสินทรัพย์ 100% เงินอุดหนุนไม่ได้ขยายเครดิต หรืออาศัยแบบจําลองการให้ยืมบางส่วน จึงไม่มีความเสี่ยงของระบบ ใน บริบท นี้ การ นํา ประกัน เงิน ฝาก เอฟ ดี ซี เข้า มา ใช้ ไม่ จําเป็น หรือ เพิ่ม ภาระ การ ทํา ตาม。

และที่สําคัญไปกว่านั้น หลักหลักของใบอนุญาตธนาคารคือความรับผิดชอบที่เชื่อถือได้ฉันไม่รู้ นี่ หมาย ความ ว่า สถาบัน ที่ ได้ รับ ใบ อนุญาต ต้อง แยก ทรัพย์ สิน ของ ลูก ค้า ออก จาก กองทุน ของ ตน อย่าง ถูก ต้อง ตาม กฎหมาย และ ให้ ความ สําคัญ กับ ผล ประโยชน์ ของ ลูก ค้า. นี่เป็นเรื่องที่เกี่ยวข้องกับอุตสาหกรรมการเข้ารหัสทั้งหมด หลังจากการทุจริตทรัพย์สิน FTX และการแบ่งแยกสินทรัพย์นั้น ไม่ใช่ข้อผูกมัดขององค์กรอีกต่อไป。

จากกรรมการถึงโหนดจ่าย

อีกนัยหนึ่งของการเปลี่ยนแปลงนี้ คือมีการปรับเปลี่ยนอย่างร้ายแรง ในการตีความอย่างเข้มงวด ของขอบเขตของปฏิบัติการ "ธนาคารไว้ใจ" หัวหน้าของ OCC, โจนาธาน โกลด์ ได้ให้ความกระจ่างว่า การเข้าถึงธนาคารใหม่ของรัฐบาลกลาง นี่ เป็น หลัก เกณฑ์ สําหรับ การ ยอม รับ หน่วย งาน เข้ารหัส。

ในกรอบนี้ "การแปรพักตร์" ของ Paxos และ Bitgo จากระดับรัฐความไว้วางใจไปยังธนาคารรัฐบาลกลาง คุณค่าเชิงยุทธศาสตร์ของสิ่งที่มีการเปลี่ยนแปลงไกลเกินชื่อ จุดสําคัญคือ ระบบ OCC ให้กุญแจธนาคารกลางการเข้าถึงระบบการชําระเงินของรัฐบาลกลางฉันไม่รู้ ดังนั้นเป้าหมายที่แท้จริงของพวกเขา ไม่ได้เรียกว่า "ธนาคาร" แต่จะแข่งขันนี่เป็นทางเข้าสู่ระบบหลักของธนาคารกลาง。

ในกรณีของ Paxos แม้ว่ามันเคยกลายเป็นบาร์ตามข้อตกลงมาก่อน ภายใต้การดูแลอย่างเข้มงวดของสํานักงานบริการการเงินของนิวยอร์กมันไม่สามารถผนวกเข้ากับเครือข่ายการชําระเงินของรัฐบาลกลางได้โดยตรงฉันไม่รู้ เอกสารอนุมัติ OCC แจ้งอย่างชัดเจนว่า หน่วยงานใหม่ที่แปลงไปนี้ สามารถทําต่อไปได้เงินที่ทนทาน, การหาสินทรัพย์และทรัพย์สินดิจิทัลฉันไม่รู้ มันเทียบได้กับการยอมรับอย่างเป็นทางการในระดับสถาบัน ว่าความยั่งยืนของเงินและสินทรัพย์ นี่ไม่ใช่การค้นพบสําหรับบริษัทปัจเจก แต่เป็นการขยายขอบเขตอย่างมหาศาล ของการทํางาน "ธนาคาร"。

เมื่อ ลง จอด แล้ว มี การ คาด หมาย ว่า สถาบัน เหล่า นี้ จะ เชื่อม โยง โดย ตรง กับ ระบบ การ ชําระ เงิน ของ ธนาคาร กลาง อย่าง เช่น เฟด ไวเออร์ หรือ ชี เบส ซึ่ง ไม่ ต้อง พึ่ง ธนาคาร การ ค้า แบบ ดั้งเดิม อีก ต่อ ไป ว่า เป็น ระบบ กลาง. การพัฒนาโครงสร้างมากที่สุดในการเปลี่ยนแปลง จาก "ผู้จัดการสินทรัพย์ที่น่าเชื่อถือ" ไปเป็น "โหนดตรง ๆ ในเครือข่ายการชําระเงิน" เป็นการเปลี่ยนแปลงที่สําคัญที่สุดในกฏเกณฑ์。

ทําไมป้ายทะเบียนใบนี้ถึงมีค่ามากนัก

ค่า แท้ ของ ธนบัตร ธนาคาร แห่ง สหพันธรัฐ ไม่ ได้ อยู่ ใน ตัว มัน เอง แต่ อาจ ได้ เปิด ออกประตูสู่ระบบเคลียร์ของเฟดฉันไม่รู้。

นี่คือเหตุผลว่าทําไม CEO Riple Brad Garlinghouse จึงเรียกการอนุมัตินี้ว่า "ก้าวก้าวสําคัญ" ในขณะที่ล๊อบบี้ธนาคารแบบดั้งเดิม (BPI) รบกวนมาก สําหรับเดิมนี้คือการเพิ่มขึ้นของประสิทธิภาพและความมั่นใจ; สําหรับหลัง หมายถึงการยาว policis ของโครงสร้างพื้นฐานการเงิน。

หมายความว่าไง

ก่อนหน้านี้ บริษัทเข้ารหัสได้รับใน "นอก" ของระบบดอลลาร์ ไม่ว่าเซอร์เคิลจะมีปัญหา USDC หรือ Ripple จะจัดหาบริการการชําระหนี้ข้าม board การชําระเงินสุดท้ายที่เกี่ยวข้องกับเงินดอลลาร์สหรัฐอเมริกา จะต้องดําเนินการผ่านธนาคารพาณิชย์ มี การ อ้าง ถึง แบบ จําลอง นี้ ใน เชิง การ เงิน ว่า เป็น “ระบบ ธนาคาร ของ หน่วย งาน. ” บนใบหน้าของมันมันเป็นกระบวนการที่ยาวกว่า ซึ่งในหลักท่าสาม ปัญหายาวยืนสําหรับอุตสาหกรรม。

อย่างแรกเลยไม่ แน่ ใจ ใน เรื่อง สิทธิ ใน ชีวิตฉันไม่รู้ ใน ช่วง ไม่ กี่ ปี มา นี้ อุตสาหกรรม การเข้ารหัส ประสบ กับ การ ล้ม เหลว ของ ธนาคาร ซึ่ง ไม่ มี ตัว ตน. เมื่อธนาคารนักข่าวออกมา การสํานึกผิดขององค์กรที่เข้ารหัสไว้ จะถูกตัดขาดในเวลาอันสั้น นี่คือสิ่งที่อุตสาหกรรมเรียกว่า ความเสี่ยงของการ "ปิดกิจการ"。

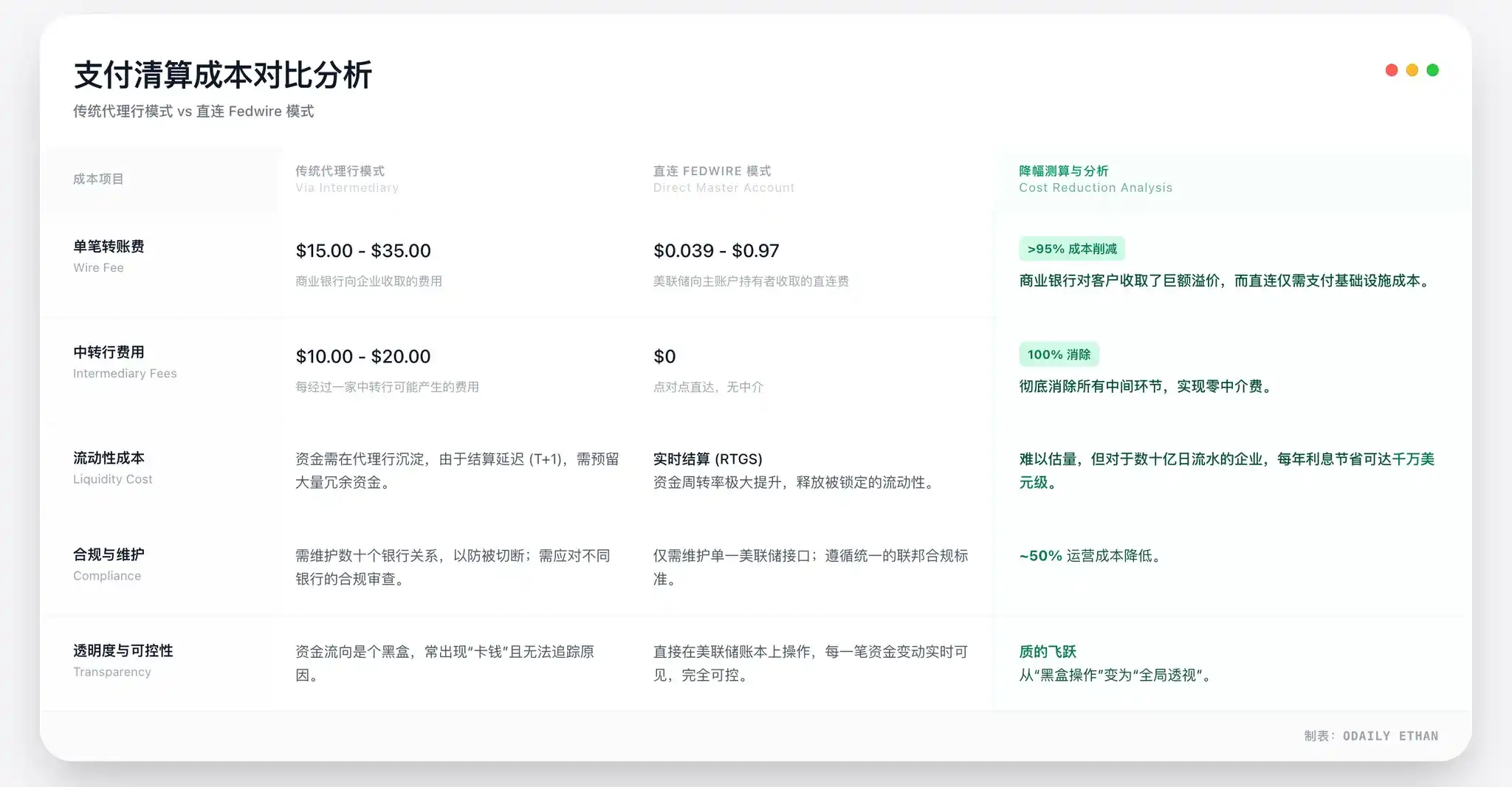

คนต่อไปปัญหา เรื่อง ค่า ใช้ จ่าย และ ประสิทธิภาพฉันไม่รู้ ธนาคาร โดย ผู้ สื่อ ข่าว แบบ นี้ หมาย ความ ว่า ทุก ๆ เงิน ที่ ไหล ผ่าน ธนาคาร หลาย ชั้น แต่ ละ แห่ง มี ค่า ใช้ จ่าย และ เวลา ล่า ช้า. โครง สร้าง นี้ ไม่ เป็น ที่ ยอม รับ ตาม ธรรมชาติ ใน เรื่อง การ จ่าย เงิน สด และ การ ตก ลง เรื่อง เงิน ตรา ที่ มั่นคง。

ข้อสามกําจัดความเสี่ยงฉันไม่รู้ ระบบ ธนาคาร ทั่ว ไป ได้ รับ เอา จังหวะ การ จัด ตั้ง ที+1 หรือ ที+2 โดย มี เงิน ทุน ไม่ เพียง แต่ รับ เอา สภาพ คล่อง ตัว เท่า นั้น แต่ ยัง ได้ รับ ความ เสี่ยง จาก ธนาคาร ระหว่าง การ เดิน ทาง ด้วย. เมื่อธนาคารวัลเลย์บอลปิดตัวลงในปี 2023 วงกลมมีการนัดหมาย1.3 พันล้าน สงวนการ อยู่ ใน ระบบ ธนาคาร ช่วง สั้น ๆ ยัง ถือ กัน ว่า เป็น กรณี เตือน สําหรับ อุตสาหกรรม。

โครงสร้างนี้ ได้เปลี่ยนแปลงสถานะ ของธนาคารกลาง ในระดับสถาบัน สถาบันที่ได้รับอนุญาต มีสิทธิ์สมัครเข้าบัญชีของเฟดได้ เมื่ออนุมัติแล้ว พวกเขามีการเข้าถึงโดยตรงFedwireเครือข่ายการชําระบัญชีระดับกลาง เสร็จสมบูรณ์ตามเวลาจริง ไม่สามารถแก้ไขได้ การตั้งถิ่นฐานสุดท้ายในระบบงบประมาณสหรัฐ。

นี่หมายความว่า ณ จุดวิกฤตนี้ ในการชําระบัญชีกองทุน สถาบันอย่างเซอร์เคิล Ripple เป็นครั้งแรกที่อยู่ใน "ระดับระบบ" เหมือนมอร์แกน เชส, ซีติแบงค์。

ผลประโยชน์ของค่าใช้จ่ายสูงสุด ไม่ใช่ค่าเหมาะที่สุด

การ ลด ค่า ใช้ จ่าย โดย การ ได้ มา ซึ่ง บัญชี หลัก คือ โครง สร้าง ไม่ ใช่ ขอบ เขต. ที่ สําคัญ ที่ สุด ก็ คือ ระบบ จ่าย เงิน ของ เฟด (เช่น เฟดไวเออร์) ข้าม ธนาคาร กลาง ที่ มี ผู้ คน หลาย ชั้น ซึ่ง มี การ สร้าง ขึ้น มา อย่าง สิ้น เชิง โดย วิธี นี้ จึง ขจัด ค่า ใช้ จ่าย กลาง ที่ มี ค่า ใช้ จ่าย สูง ขึ้น และ ราคา ก็ เพิ่ม ขึ้น。

เราสามารถสร้างในการฝึกอุตสาหกรรม และเครื่องสร้างอัตราเปิดของรัฐบาลกลาง 2026 การวัดพบว่า ในสถานการณ์ขนาดใหญ่ที่มีความถี่สูง เช่น เงินตราคงที่ การ ลด ราคา ส่วน ใหญ่ เกิด ขึ้น ใน สอง ระดับ:

1 ผลประโยชน์ของอัตราโดยตรง. Feded จ่ายเงินก้อนโตให้กับ Fedwire ต่ํากว่าค่าไฟฟ้าของธนาคารพาณิชย์。

2. เรียบเรียงโครงสร้างอย่างง่าย• ประเมิน ค่า ใช้ จ่าย ต่าง ๆ, บํารุง รักษา บัญชี และ ค่า ใช้ จ่าย ด้าน การ จัด การ เรื่อง ความ เป็น อยู่ สําหรับ หน่วย งาน。

นี่วงกลมยกตัวอย่างเช่น มันจัดการเงินเกือบ 80 พันล้านบาทใน USDC สํารอง ซึ่งต้องเผชิญหน้ากับการเงินขนาดใหญ่ ถ้าทําการเชื่อมต่อโดยตรงได้ และมีค่าใช้จ่ายเพียง 1 รายการเท่านั้นที่ต้องจ่าย เงินออมประจําปีอาจจะสูงเท่าหลาย ร้อย ล้าน ดอลลาร์ฉันไม่รู้ นี่ไม่ได้หมายถึง การแบ่งตัวแบบไมโคร แต่เป็นการจัดอันดับพื้นฐาน ในรูปแบบเชิงพาณิชย์。

ด้วย เหตุ นี้ ข้อ ได้ เปรียบ ที่ เสีย ค่า ใช้ จ่าย จาก การ ได้ รับ สิทธิ สําหรับ บัญชี หลัก จึง ได้ รับ การ นิยาม และ ได้ รับ การ แปล อย่าง มาก ซึ่ง จะ ถูก แปล โดย ตรง เป็น คู เมือง หลัก ของ บริษัท เงิน ตรา ที่ มั่นคง ใน แง่ ของ การ แข่งขัน ทา ริฟฟ์ และ ประสิทธิภาพ ใน การ ดําเนิน งาน。

คุณลักษณะ ทาง กฎหมาย และ ทาง การ เงิน ของ เงิน ตรา ที่ มั่นคง กําลัง เปลี่ยน ไป

เมื่อผู้ออกจําหน่ายของเงิน ตรา ทําหน้าที่เป็นธนาคารกลางความไว้วางใจ คุณสมบัติของผลิตภัณฑ์ของการเปลี่ยนแปลง ในรุ่นเก่า USDC หรือ RLUSD ใกล้เคียงกับ "ผู้รับรองตัวเลขที่ออกโดยบริษัทเทคโนโลยี" ที่มีความปลอดภัยสูงขึ้นอยู่กับ และในโครงสร้างใหม่ เงินสํารองคงที่จะถูกวางOCC ระบบความไว้วางใจภายใต้กรอบดูแลของรัฐบาลกลางนอกจากนี้ยังมีคําสั่งตามกฎหมายให้แยกจาก สินทรัพย์ s ของผู้ออกจําหน่าย。

นี่ไม่เทียบเท่ากับ สกุลเงินส่วนกลางของธนาคารกลาง (CBDC) หรือไม่มีประกัน FDIC แต่ภายใต้การรวมกันของ "100% สํารอง + มาตราฐานกลาง + ความรับผิดชอบด้านการเงิน" การจัดอันดับเครดิตของมันสูงมาก กว่าผลิตภัณฑ์เงินคงที่ในต่างประเทศส่วนใหญ่。

ผล กระทบ ที่ ตรง กับ ความ เป็น จริง มาก กว่า คือ ระดับ การ จ่าย. ในกรณีของ Ripple ผลิตภัณฑ์ ODL ได้ถูกจํากัดให้เปิดเวลาธนาคาร และเปิดทางเดินของระบบความปลอดภัยฝรั่งเศส เมื่อในระบบชําระบัญชีของรัฐบาลกลาง สวิตช์ระหว่างสกุลเงินฝรั่งเศสและทรัพย์สินลูกโซ่ จะไม่อยู่ใต้หน้าต่างเวลาอีกต่อไป。

ปฎิกิริยาทางการตลาดมีเหตุผลกว่า

แม้ ว่า ความ ก้าว หน้า นี้ ถูก มอง ว่า เป็น เหตุ การณ์ สําคัญ ภาย ใน อุตสาหกรรม แต่ การ ตอบ โต้ ของ ตลาด ไม่ ได้ ผัน ไป ใน ทาง ตรง กัน ข้าม. การเปลี่ยนราคาค่อนข้างจํากัด สําหรับทั้ง XRP และ USDC แต่ นี่ ไม่ ได้ หมาย ความ ว่า ใบ อนุญาต มี ค่า ต่ํา กว่า หรือ น่า จะ เป็น ไป ได้ มาก กว่า:ตลาดได้เห็นว่ามันเป็นการเปลี่ยนแปลงสถาบันระยะยาว มากกว่าการทําธุรกรรมระยะสั้น。

ซีอีโอ ripple Brad Garlinghouse นิยามความก้าวหน้านี้เป็น "มาตรฐานสูงสุดบนเส้นทางที่เสถียรเงินตรา". ไม่เพียง แต่เขาเน้นว่า RLUSD ตอนนี้อยู่ภายใต้การดูแลคู่ของสหพันธรัฐ (OCC) และรัฐ (NYDFS) แต่มันไปโดยตรงไปยังล็อบบี้ธนาคารตามประเพณี: "วิธีการต่อต้านความร่วมมือของคุณมีการมองเห็น." คุณบ่นเกี่ยวกับ การเข้ารหัสของอุตสาหกรรม ที่ไม่สอดคล้องกัน แต่ตอนนี้เราอยู่ภายใต้ คุณกลัวอะไร? ฉันไม่รู้

ใน ขณะ เดียว กัน มี การ ให้ ข้อ สังเกต ไว้ ใน คํา แถลง ที่ เกี่ยว ข้อง ว่า การ อนุมัติ ของ ธนาคาร แห่ง ชาติ จะ ฟื้นฟู ความ ไว้ วางใจ ของ สถาบัน และ ทํา ให้ ผู้ จัด จําหน่าย สามารถ จัด หา บริการ ด้าน ดิจิตอล ให้ แก่ ลูก ค้า สถาบัน ต่าง ๆ โดย มี หน้า ที่ รับ ผิด ชอบ มาก ขึ้น ใน เรื่อง การ จัด หา สิ่ง ของ ให้ แก่ ลูก ค้า。

มีความแตกต่างระหว่างทั้งสองจากการให้บริการของธนาคาร จนเป็นส่วนหนึ่งของธนาคาร การเงินการเข้ารหัสกําลังเข้าสู่ขั้นตอนใหม่ ในทางตรงกันข้าม พระราชบัญญัติธนาคารกลางไม่เพียง แต่เป็นสัญญาบัตรกระดาษ แต่ยังเป็นประตูที่ปลอดภัย。

ช่วง เวลา ทอง ของ ทรอม ส์ และ กฎ ข้อ บังคับ

เป็น เรื่อง ยาก ที่ จะ นึก ภาพ ออก ว่า บริษัท เข้ารหัส สามารถ ได้ รับ การ รับรอง ว่า เป็น ธนาคาร กลาง เมื่อ สิ้น ปี 2025. การ เปลี่ยน แปลง นี้ ไม่ ได้ เกิด จาก ความ ก้าว หน้า ทาง เทคโนโลยี แต่ เป็น การ เปลี่ยน แปลง ขั้น พื้น ฐาน ใน สภาพ แวด ล้อม ทาง การ เมือง และ การ ควบคุม。

การกลับมาของรัฐบาลทรัมและ การลงจอดของพระราชบัญญัติ NESTIUS ปูทาง สําหรับการเข้าใช้ระบบการเงินเข้ารหัส。

จาก "Debanking" สู่สถาบันสถาบัน

ในระหว่างการบริหารของไบเดน อุตสาหกรรมการเข้ารหัส ได้อยู่ในสภาวะแวดล้อมของระเบียบและความไม่แน่นอนสูง โดยเฉพาะอย่างยิ่ง หลังจากการล่มสลายของ FTX ในปี 2022 เสียงหลักของการดูแลย้ายไปยัง "ความเสี่ยงการแบ่งแยก" และระบบธนาคารถูกขอให้อยู่ห่างจากการเข้ารหัส。

2551. ฤดูกาลนี้ได้รับการกล่าวถึงภายในอุตสาหกรรมว่า เป็น "การยุบทรัพย์สิน" และได้รับการอธิบายโดยสมาชิกสภาผู้แทนราษฎรบางคนว่า เป็น "Operation Chake Point 2.0". จากการติดตามของการสืบสวน โดยคณะกรรมการการเงิน ของสภาผู้แทนราษฎร ธนาคารหลายธนาคารได้ตัดความร่วมมือของพวกเขา การ ออก แบบ อย่าง ต่อ เนื่อง ของ ธนาคาร ซิลเวอร์เกต และ ธนาคาร ลายเซ็น เป็น การ แสดง ให้ เห็น แนว โน้ม นี้。

ตรรกะที่ควบคุมได้ชัดเจนแทนที่จะพยายามควบคุม ความเสี่ยงในการเข้ารหัส เราควรแยกพวกเขาออกจากระบบธนาคารฉันไม่รู้。

ตรรกะนี้กลับมาเหมือนเดิมใน 2025。

ทรัมพ์ได้สนับสนุนอุตสาหกรรมการเข้ารหัส อย่างต่อเนื่องในระหว่างการรณรงค์ เน้นความต้องการให้สหรัฐฯ กลายเป็น "ศูนย์กลางโลกสําหรับนวัตกรรมการเข้ารหัส" เมื่อกลับมาใช้ข้อมูลอีกครั้ง ทรัพย์สินที่เข้ารหัสไว้ ไม่ได้ถูกมองว่าเป็นแค่แหล่งของความเสี่ยง แต่ถูกรวมเข้ากับ。

สิ่งสําคัญคือเหรียญความมั่นคง เริ่มจะถูกมองว่าส่วนขยายของระบบเงินดอลลาร์ของสหรัฐอเมริกาฉันไม่รู้ ในวันที่มีการลงนามในพระราชบัญญัติ ISNIUS บันทึกของทําเนียบขาวทําให้ชัดเจน ว่าเงินดอลลาร์ที่ควบคุมได้ นี่นิยามบทบาทของตัวตั้งตัวได้ใหม่ ในการเงินของอเมริกา。

บทบาท ของ กฎหมาย

2025 ในเดือนกรกฎาคม ทรัมพ์ได้ลงนามในพระราชบัญญัติพลเอก พ.ศ. จุดประสงค์ของพระราชบัญญัติคือการสร้างเป็นครั้งแรก ในระดับกลาง อัตลักษณ์ทางกฎหมายที่ชัดเจน ใบแจ้งหนี้อนุญาตให้สถาบันที่ไม่ใช่ธนาคารเมื่อทําตามเงื่อนไข พวกเขาสามารถอยู่ภายใต้การดูแลของรัฐบาลกลาง ในฐานะ "ประเด็นของเงินที่เสถียรและเหมาะสม" การ ทํา เช่น นี้ ทํา ให้ สถาบัน เข้า ถึง โครง สร้าง ของ รัฐบาล กลาง สําหรับ บริษัท ต่าง ๆ ซึ่ง แต่ เดิม อยู่ นอก ระบบ ธนาคาร เช่น เซอร์ เซ และ พากอส。

ที่สําคัญกว่านั้น พระราชบัญญัติบังคับใช้ข้อเรียกร้องในทรัพย์สินสํารอง: เงินก้อนที่เสถียรนั้น ต้องเป็นสินทรัพย์เหลวสูง เช่น เงินดอลลาร์สหรัฐ หรือพันธบัตรการเงินระยะสั้นสหรัฐรองรับเต็ม 100%ฉันไม่รู้ ซึ่งเป็นการแยกพื้นที่สําหรับอัลกอริธึม ที่มีการปรับความเหลื่อมล้ําที่มีความเสี่ยงสูง และมีความเข้ากันได้อย่างมากกับแบบจําลองการธนาคารแบบ "ไม่รบกวน"。

นอกจากนี้ พระราชบัญญัติได้จัดตั้งผู้ถือเงินตราที่เสถียรขึ้นคํา อ้าง ที่ สําคัญฉันไม่รู้ แม้ ว่า หน่วย งาน ประกาศ จะ ล้ม ละลาย แต่ ทรัพย์ สิน ที่ จําเป็น ต้อง ใช้ เป็น สิ่ง สําคัญ อันดับ แรก สําหรับ การ จ่าย เงิน สด. ข้อเสนอนี้ช่วยลดความกังวลในการควบคุม เกี่ยวกับ “อันตรายทางศีลธรรม" และเพิ่มความเชื่อถือในสถาบัน。

ในกรอบนี้ OCC ได้ออกใบอนุญาตให้ธนาคารความเชื่อถือของรัฐบาลกลาง ให้กับบริษัทเข้ารหัส ซึ่งกลายเป็นบริษัทที่มีเหตุผลทําตามกฏและจัดตั้งสถาบัน。

ป้องกัน การ เงิน และ ข้อ ท้าทาย ตาม ประเพณี สําหรับ อนาคต

สําหรับอุตสาหกรรมการเข้ารหัส, มันเป็นการแยกระบบปลาย; สําหรับ Wall Street ผลประโยชน์ที่ เสื้อกั๊ก, มันเป็นมากขึ้นเช่นการรุกรานเขตพื้นที่ที่จําเป็นต้องตอบโต้ The OCC ซึ่งอนุมัติให้เปลี่ยนหน่วยงานที่มีการเข้ารหัส 5 องค์กรเป็นธนาคารกลาง ไม่ได้พูดอย่างเป็นเอกฉันท์ สงครามใน "ธนาคารใหม่และเก่า" เพิ่งเริ่มต้นขึ้น。

BPI ด้านหลังที่แข็งแกร่ง: ข้อกล่าวหาสามหลัก

บีพีไอเป็นตัวแทนผลประโยชน์ ของยักษ์มอร์แกนเชส ธนาคารอเมริกัน ซีติกรุ๊ป ในช่วงแรกๆ เมื่อ OCC ตีพิมพ์การตัดสินใจของมัน ระดับบนสุดของมันยกคําถามที่เฉียบแหลม。

อย่างแรก มันเกี่ยวกับเขาขายเนื้อหมาฉันไม่รู้เครื่อง มือ ควบคุมฉันไม่รู้ BPI รายงานว่า หน่วยงานการเข้ารหัสเหล่านี้ ได้ยื่นคําร้องขอ ใบอนุญาต "ความไว้วางใจ" ซึ่งเป็นธุรกิจหลักอย่าง เช่น การชําระเงินและการชําระบัญชี。

อย่างไรก็ตาม โดยผ่านใบอนุญาตที่เชื่อถือได้ บริษัทแม่ (เช่น บริษัท Circle International International) ได้จัดการกําจัดเฟด ซึ่งต้องยอมรับว่าเป็น "บริษัทถือหุ้นธนาคาร"การควบคุมแบบรวมฉันไม่รู้ นี่หมายความว่า คณะกรรมการไม่มีสิทธิ ที่จะทบทวนการพัฒนาซอฟต์แวร์ของบริษัทผู้ปกครอง หรือการลงทุนภายนอก - ถ้ารหัสของบริษัทผู้ปกครองผิดพลาด。

อย่างที่สอง ใช่การ แตก แยก ของ ธนาคาร และ ธุรกิจฉันไม่รู้ บีบี ไอ เตือน ว่า การ ปล่อย ให้ บริษัท เทคโนโลยี ต่าง ๆ เช่น Ripple and Circle ให้ เป็น เจ้าของ ธนาคาร โดย หลัก แล้ว ทํา ให้ ไฟร์วอลล์ ขาด จาก การ ใช้ เงิน ทุน ของ ธนาคาร โดย ยักษ์ แห่ง ธุรกิจ. สิ่งที่มากกว่า ธนาคารแบบดั้งเดิมเป็นความไม่พอใจการแข่งขันที่ไม่แฟร์บริษัท เทคโนโลยี สามารถ ใช้ ประโยชน์ จาก เครือ ข่าย สังคม และ ข้อมูล ที่ มี อยู่ ทั่ว ไป เพื่อ เบียด บัง ธนาคาร โดย ไม่ คิด เอา เอง ว่า ชุมชน จะ มี พันธะ (CRA) ซึ่ง ธนาคาร ดั้งเดิม ต้อง ทํา ให้ สําเร็จ。

และสุดท้าย เกี่ยวกับ..ความ เสี่ยง ของ ระบบ และ ความ กลัว ว่า จะ ไม่ มี อุปกรณ์ ป้องกัน ภัยฉันไม่รู้ เนื่อง จาก ธนาคาร แห่ง ใหม่ เหล่า นี้ ไม่ มี การ ประกัน ภัย แบบ เอฟ ดี ติก การ ประกัน เงิน ประกัน แบบ เดิม จึง ไม่ อาจ ทํา หน้า ที่ เป็น บัฟเฟอร์ เมื่อ ตลาด ตื่น ตระหนก เกี่ยว กับ สมอ ของ เงิน ตรา ที่ มั่นคง. BPI อ้าง เหตุ ผล ว่า การ เสื่อม ถอย ของ การ เคลื่อน ไหว แบบ ไม่ มี การ ป้องกัน นี้ จะ แพร่ กระจาย ไป อย่าง รวด เร็ว จน กลาย เป็น วิกฤตการณ์ ระบบ คล้าย กับ ปี 2008。

ระดับสุดท้ายของเฟด

OCC ออกป้ายทะเบียน ซึ่งไม่ได้มีความหมายอะไรเลย สําหรับธนาคารใหม่ 5 แห่งนี้ ทางเข้าสุดท้ายและสําคัญที่สุดขวาเพื่อเปิดบัญชีหลักยังอยู่ในมือของเฟด。

แม้ว่า OCC จะยอมรับตัวตนของธนาคาร แต่ทางเฟดมีดุลยพินิจอิสระ ภายใต้ระบบธนาคารคู่ของสหรัฐอเมริกา ตัว อย่าง การ ฟ้อง ร้อง ยาว นาน นี้ เริ่ม ต้น โดย ธนาคาร ของ ไวโอมิง ที่ มี การ เข้ารหัส ไว้ คือ ธนาคาร คุ ส โต เดีย ซึ่ง ต่อ ต้าน การ ที่ เฟด ปฏิเสธ ที่ จะ เปิด บัญชี หลัก แสดง ว่า ยัง มี ช่อง ว่าง ใหญ่ โต ระหว่าง การ ได้ รับ ใบ อนุญาต และ จริง ๆ แล้ว ได้ รับ อนุญาต จาก เฟด ไวร์。

นี่ยังเป็นฐานรบหลักแห่งต่อไป สําหรับการล๊อบบี้แบบเก่าฉันไม่รู้ เนื่อง จาก เป็น ไป ไม่ ได้ ที่ จะ ป้องกัน ไม่ ให้ มี การ ออก บัตร ออก แบบ หน่วย ธนาคาร ดั้งเดิม จึง มี การ กดดัน ให้ บริษัท เฟด วาง ผัง ที่ สูง มาก เมื่อ แก้ไข บัญชี หลัก — ยก ตัว อย่าง เช่น โดย เรียก ร้อง ให้ พวก เขา พิสูจน์ ว่า ความ สามารถ ของ เขา ใน การ ส่ง ATL นั้น อยู่ ใน ระดับ เดียว กัน กับ ธนาคาร อัน ทรง พลัง เช่น มอร์แกน เชส หรือ โดย เรียก ร้อง ให้ บริษัท พ่อ แม่ ของ ตน ทํา การ ประกัน เงิน เพิ่ม。

สําหรับ Ripple and Circle เกมนี้เพิ่งเข้าสู่ครึ่งหลัง ถ้าพวกเขามีใบอนุญาต และไม่สามารถเปิดบัญชีหลักของเฟดได้ พวกเขาจะยังคงดําเนินการได้โดยผ่านบริษัทต้นแบบเท่านั้น。

สรุป: อนาคต ไม่ใช่แค่ควบคุมเกม

อาจ คาด หมาย ได้ ว่า เกม ใน อนาคต รอบ ๆ ธนาคาร ที่ มี การเข้ารหัส จะ ไม่ คง อยู่ ใน ระดับ ใบ อนุญาต。

ใน ด้าน หนึ่ง เจตคติ ของ ผู้ ควบคุม การ ทํา งาน ใน คลอง ยัง คง ไม่ แน่นอน. หน่วยงานของรัฐที่แข็งแกร่ง เป็นตัวแทนของกระทรวงการคลังนิวยอร์ก (NYDFS) ได้มีบทบาทสําคัญในการเข้ารหัสมานาน เนื่อง จาก การ ขยาย ความ สําคัญ ของ รัฐบาล กลาง ไม่ ว่า อํานาจ ใน การ ควบคุม ของ คลอง จะ อ่อนแอ ลง หรือ ไม่ อาจ ก่อ ให้ เกิด ข้อ พิพาท ทาง กฎหมาย ใหม่ ๆ ได้。

ใน ทาง ตรง กัน ข้าม ขณะ ที่ พระราชบัญญัติ นิรโทษ กรรม มี ผล บังคับ ใช้ แต่ ยัง มี กฎ ข้อ บังคับ มาก มาย ที่ ยัง คง ต้อง พัฒนา ต่อ ไป โดย คณะ กรรมาธิการ. กฎเฉพาะต่าง ๆ รวมไปถึง ข้อต้องการเงินทุน การแบ่งแยกความเสี่ยง และมาตรฐานความไม่มั่นคงทางไซเบอร์ เกม ของ ผู้ ถือ หมุด ต่าง คน ดู เหมือน จะ มี ขึ้น ใน การ จัด เตรียม ทาง เทคนิค เหล่า นี้。

นอก จาก นั้น การ เปลี่ยน แปลง ใน ระดับ ตลาด ก็ น่า สังเกต พอ ๆ กัน. ขณะ ที่ หน่วย งาน การเข้ารหัส ได้ มา ซึ่ง เอกลักษณ์ ทาง การ ธนาคาร พวก เขา ก็ อาจ เป็น ทั้ง คู่ ร่วม มือ กับ สถาบัน การ เงิน แบบ ดั้งเดิม และ เป็น หัว เรื่อง ที่ อาจ เป็น ไป ได้ ใน การ รวบ รวม และ การ ได้ มา ซึ่ง ทรัพย์ สิน. ไม่ ว่า ธนาคาร แบบ ดั้งเดิม จะ ทํา ให้ ความ ชํานาญ ทาง เทคนิค ของ ตน ครบ ถ้วน โดย การ ได้ มา ซึ่ง หน่วย งาน การเข้ารหัส หรือ ไม่ ก็ ตาม หรือ ว่า บริษัท เข้ารหัส จะ เข้า สู่ ธนาคาร ใน ทาง กลับ กัน แผนภูมิ ทาง การ เงิน ก็ อาจ ได้ รับ การ แก้ไข ใหม่。

เป็น ที่ แน่นอน ว่า การ ให้ สัตยาบัน โดย องค์การ OCC นี้ ไม่ ใช่ จุด จบ ของ การ โต้ เถียง แต่ เป็น จุด เริ่ม ต้น ใหม่. การเงินที่ถูกเข้ารหัสได้เข้ามาในระบบ แต่การหาความสมดุลระหว่างนวัตกรรม เสถียรภาพและการแข่งขัน。