借入金の進化:DeFiの未来であるAave V4とMorpho V2

TL;DR

背景:Aave は V4、Morpho の高度 V2 を進水させ、 DeFi は新しい建築改善周期を書き入れます。

エボリューションAve V2/V3 は、共有プールモデルで生まれ、マルチチェーンの拡張とリスクセグレーションを促進しました

3つのパラダイム:マルチアセット・キャピタル・プール、市場の分離+スキームRWA貸し

Aave V4 VSのMorpho V2:鎖、Morphoの大きい銀行のようなAave、鎖の資産管理のプラットホームのような多く

リスク:Vault/Curatorリスク、スマートコントラクトおよび運用リスク

機会:融資市場は「総合金融ビルディングブロック」となり、機関化が製品パスとなりました。 RWAについて クレジットセグメントと資産境界を拡大

コンテンツV4/V2 DeFi の貸出は専門の、モジュラー、環境に優しい財政のオペレーティング システムに向かって動きます。

DeFi貸し出しは、新しいアーキテクチャのアップグレードサイクルに入ります。 2つの主要なDFI融資契約、AaveとMorphoは、最近、主要なアップグレードを発表しました:Aave V4は3月末にオンラインで来、Morpho V2は2月に正式に上陸しました。 Aave V4の中央に照射されたアーキテクチャは、RWAフィールドの均一なモビリティと深さを達成することを目的としていますが、今日の突然の発表は、ACI、ガバナンスの紛争や障害のクリアなどのコアコントリビューターの以前の出発は、広範な質問に上昇しました。Morpho V2の不信Vaults V2は、Curator Schemeを介して20-30パーセントで有意に資産効率が向上しましたが、CuratorのSchemeの議論は、セキュリティの競争が激しくなり、激しい経営陣が増加しました。 2つの合意の同時アップグレードは、一方、「チェーンベースの融資ツール」から、より複雑な財務の動きとクレジットの戦略インフラストラクチャへの融資契約のアップグレード。 一方、アラームベルは、通常の暗号化された投資家のために聞こえました。機会とリスクが共存し、アップグレードは、資本効率、セキュリティ、ガバナンスの深いテストでした。

I. DeFi融資契約の理解

1. 借入金のボトムロジック

DeFiの借入金の一番下にあるロジックは、従来の銀行預金をチェーンに移動し、コードに書き換えることができます。

このシステムでは、貸し手は契約に入金された資産に関心を払い、借主は過剰担保の規定を通じて資金を受け取る。 従来の金融と最も重要な違いは、プロセスは、中央化された機関による手動監査、クレジット評価、または承認に基づいていませんが、インテリジェントな契約によって完全に自動的に行われます。 財務の流れ、利息率の計算および清算のメカニズムは、すべての事前確立された規則によって運転され、非常に透明で検証可能です。

そのため、DeFi 融資のしきい値が大幅に低下しました。暗号化されたアセットを保持するウォレットアドレスは、許可なく参加できます。

2. 融資契約の利用

投資家の ' s の観点から、融資契約の使用は、2 つの典型的なタイプの要求に集中されます。

- モートゲージはお金を販売しません: ユーザーは、BTC、ETHなどの資産を担保として借りて、潜在的な上昇スペースを放棄することなく流動性を得ることができるため、早期販売によるエラーを回避することができます。

- チェーンです: 利用者は、資産を融資契約に入金し、安定した金利利得を確保し、チェーン上で「ポイント預金」または「ベース交換」と見なされます。 この機能は、低リスクのゲイン機器が欠けている暗号化された市場での根本的なゲインのアンカーとして長い間機能しました。

- 金融市場インフラ: ほとんどの複雑な戦略は、提供するモビリティサポートに基づいて実施されます。 例えば、液体化剤は、清算インセンティブを取得するために、清算に参加するために即時の資金を必要としています。仲裁人は、クロス市場価格の差分を完了するための短期流動性を必要とします。そして、他の合意(例えば、派生物、無分化剤、所得ポリマー)は、独自の製品構造を構築するために担保および融資インターフェイスの組み合わせが必要です。

貸借契約はサービスエンドユーザーだけでなく、金融システム全体の「血液循環」であることがわかります。

3. 2つの中心の能力:価格設定および危険の分離

メカニズムの設計の観点から、貸借契約の複雑さは、最終的に2つのコアコンピテンシーに帰ることができます。

- 価格容量: 利息率モデル、住宅ローンの設定、清算閾値、インセンティブが含まれています。 これらのパラメータは、財務と資本効率の関係を決定し、合意の競争力の直接的特徴である。

- リスクセグレーション機能: マルチアセット、マルチマーケット環境では、シングルアセットの変動やリスクイベントがシステム全体に広がるのを防ぐことで、長期にわたる融資契約の進化に向けた重要な提案となります。 サイロの設計、リスクの層化および独立した市場構造は、すべてのこの目的の周りに構築されています。

II. 融資契約の進化

融資契約の進化は、単に新しい機能ではなく、矛盾のコアセット間の新しいバランスです。 開放アクセスと制御可能な風の間に、集中と専門性の間の効率とセキュリティの間。 つまり、DeFi借り換えの開発履歴は、この三角形の周りのメカニズムを再設計するプロセスであり、AaveとMorphoの上昇の歴史です。

1. 起源フェーズ(2018-2020):共有プールモデルの出現2018年6月、Compundは、DeFi貸出の実開始点として、cTokenメカニズムを正式に発売しました。 ユーザーは、USDCなどの資産を入金し、共有された大きな流動性プールでETH、システムが自動的に供給および要求への利息率を調整します。 借主は、余分な担保の1セントあたり150-200を入金することにより、お金を貸します。 世界初、ブロックチェーンの「未使用借入金」の生存率は、非常に高い流動性と誰の可用性の組み合わせによって実証されています。

Aave ' s predecessor, ETHLend, 純粋なP2Pポイントと一致しようとしました 2017, しかし、 2019 では、その不効率性と高いモビリティの断片のためにそれについて少し尋ねられました. Aave V1は2020年1月にオンラインで来日し、首都のプール構造を導入し、その後のヘゲモニーのステージを敷設し、DIFにFlash Loans(Molniya)を導入しました。

2. ブレイクアウトおよび反復フェーズ(2020-2023):多鎖の拡張および危険の stratification を促進する Aave V2/V32020年、モバイルフラグメンテーションと複数のハッキングイベントが、シングルプールパターンのショートパネルを公開した。 Aave V2(2020年12月にオープン)は、バルク落雷融資(バッチフラッシュローン)、債務トークン化、抵当金の交換、担保付き直接返済、およびガス消費量を15-20パーセント削減しました。 これらのアップグレードは、V2 資本効率、ユーザーエクスペリエンス、および開発者フレンドリー性を大幅に改善しました。

Aave V3(2022年3月にオンライン)は、3つの主要なキラーレベルの革新をもたらします: sequesteringの市場(Eモード、ETHおよびstehのような同じタイプの資産が互いに担保として使用することができます)、交差鎖のポータル(多鎖の移動のためのサポート)およびより理性的な清算変数(LTV、液体。 Aaveの借入金は2023年末に1兆円を超える。

最適化とモジュール化フェーズ(2023~現在):モルフォ「革命の脅威」2023年、Morphoは、AaveとCompundの「有利率最適化レベル」として登場し、P2P借主の優先順位付けにより、残りの資金はプールに戻り、多くの場合、0.5-2パーセントの高リターンを収穫しました。 Morpho V1は、市場を別々の市場「1つの担保資産+1つの融資資産」にします。市場パラメータは不変であり、リスクは単一の市場内で分離され、作成は許可されていません。 2026年に導入されたV2は、完全に「外部化」リスク管理と価格設定:キュレーター(ガントレット、ステーキハウス、ビットワイズ)は、金利、期間、LTVなどのパラメータを設定し、合意はタイムロックの遅延変化、フラッシュローンの予報、セインネルデーモンだけを提供し、完全な非custodyを保証します。 V2の目的は、利益率を判断し、固定金利/固定期間、よりスムーズなクロスチェーンをサポートし、従来のクレジットのための構造契約に近い「市場」を可能にすることです。

3。 DeFi貸しのための3つの主なパラダイム

貸借契約のメカニズムは、資産が集約される方法、リスクの分離方法、および金利の形成方法の3次元に分けることができます。 これらの3つの次元に沿って、現在のDeFiレンディングは3つの優位性パラダイムに広くまとめることができます。

マルチアセットプール:流動性優先度のための「標準モデル」

最初は、Aave、Compundによって表されるプールマネー市場 - ユーザーのための古典的で最も精通したモデルです。

このモデルのコアは、資金が資産によってプールされ、供給と需要に応じてアルゴリズムによって金利が自動的に調整されることです。 すべての利用者の預金は、利用率によって異なる金利で資金を借りる借り手が同じプールにプールされます。 この設計は、非常に流動性と可用性の高いレベルをもたらします:即時アクセス、成熟した清算メカニズム、雷融資などの高度な機能のサポート。

しかし、もうひとつの効率性は、リスクの「部分的な共有」です。 Aave V3は、分離モードとE-Modeを介して異なるアセットにリスク層を適用していますが、単一のアセットの大きな変動は依然として極端な場合に全体的な流動性に影響を及ぼす可能性があります。

2.市場を分離する+メカニズムを開発:効率および保証を再バランスをとること

2つ目のカテゴリは、Morphoによって表される市場+展覧会の分離の急成長のパラダイムです。

中央のアイデアは、リスクを分離し、構造設計で効率性を補完することです。 Morpho Marketsでは、各市場は通常「シングルローン」であり、固定された独立したパラメータで、異なる資産間のリスク伝達を回避します。 この設計は、安全面での資金の伝統的なプールに好適しています。

しかし、問題は、完全な分離は、モビリティの断片化とユーザーエクスペリエンスの低下につながることです。 その最後に、MorphoはVaultとキュレーターのメカニズムを導入しました。 キュレーターは、下位市場を選択し、パラメータを割り当てる責任を負いました。 Vaultは、複数の独立した市場をリパッケージ化し、ユーザーが「ファンドプール」に近いワンキーエクスペリエンスを提示し、異なる市場間のダイナミックなストガリングで収益と利用率を高めます。

結果の面で、モデルは妥協を達成しました。戻り率は通常、エイブよりも1セントから2セントで0.5であった。リスクはより微分であった。しかし同時に、新しい変数、キュレーターの管理能力と道徳的な危険が導入されました。

言い換えれば、Morphoはもともと「プロフェッショナルなプレイヤー」への合意によって想定されるリスク管理の責任の一部を外部化し、本質的に「トータル・デセンテライゼーション」から「プロフェッショナル・ガバナンス」へのステップです。

RWA 借入金:現実世界へつなぐ「新しいボーダー」

3番目のカテゴリは、現在最速成長と最も構造的に重要な方向です - RWA(現実世界資産)融資。 このモデルの重要な変化は、担保やキャッシュフローのソースがチェーン資産に限らず、レシブル、債券、不動産、または企業の資金調達などの現実的な世界から来ることです。 典型的なプロジェクトには、メープル、ゴールドフィンチ、遠心分離機などが含まれます。

構造の面では、RWA貸しは2つのカテゴリに広く落ちます

- (a) 多角化: 担保としての実質資産の収益化(例: 請求)

- クレジットタイプ/低担保タイプ:KYC(Goldfinch ' s階層プール構造など)の依存チェーンボトムアップ、チェーン評判または部品。

これらの種類の合意は、風力学の伝統金融に近いです

- 利益は、主に固定金利で借りることから派生しています。通常は8〜8パーセント以上です

- 暗号化市場の揮発性への低関連性、ある程度の「循環抵抗」

- しかし、同時に、予測者、法的構造、およびコンプライアンスの枠組みに対するより大きな信頼性があります。

業界のトレンドの観点から、RWAは融資経路の重要な増分源になっています。TVLはすでに10パーセント以上の融資タイプの契約を占めており、Aave V4はRWAを優先する拡張に明示的に統合しています。MorphoはOndo、Apollo、その他とチェーンの下にアセットを導入しています。 RWAの開発は、「暗号化された内部サイクル」から「チェーンダウン統合」の新しいフェーズにDFi融資を駆動するという予見的です。

IV. AAVE V4とMorpho V2:2つのアップグレードルート、2つの借入金先

過去数年間に借入するDeFiのメインラインが、効率、セキュリティ、スケーラビリティのバランスをとり、V4とMorpho V2を完全に異なる2つの回答を表しています。 元は「ユニークな流動性+モジュール化」を選択し、チェーンレンディングのハブに変えようとしました。後者は「非ホスティングスキーム+カスタマイズされた市場」に移動し、市場や専門管理者により多くの価格とリスク管理の権利を返しました。

1. チェーンのデータ性能

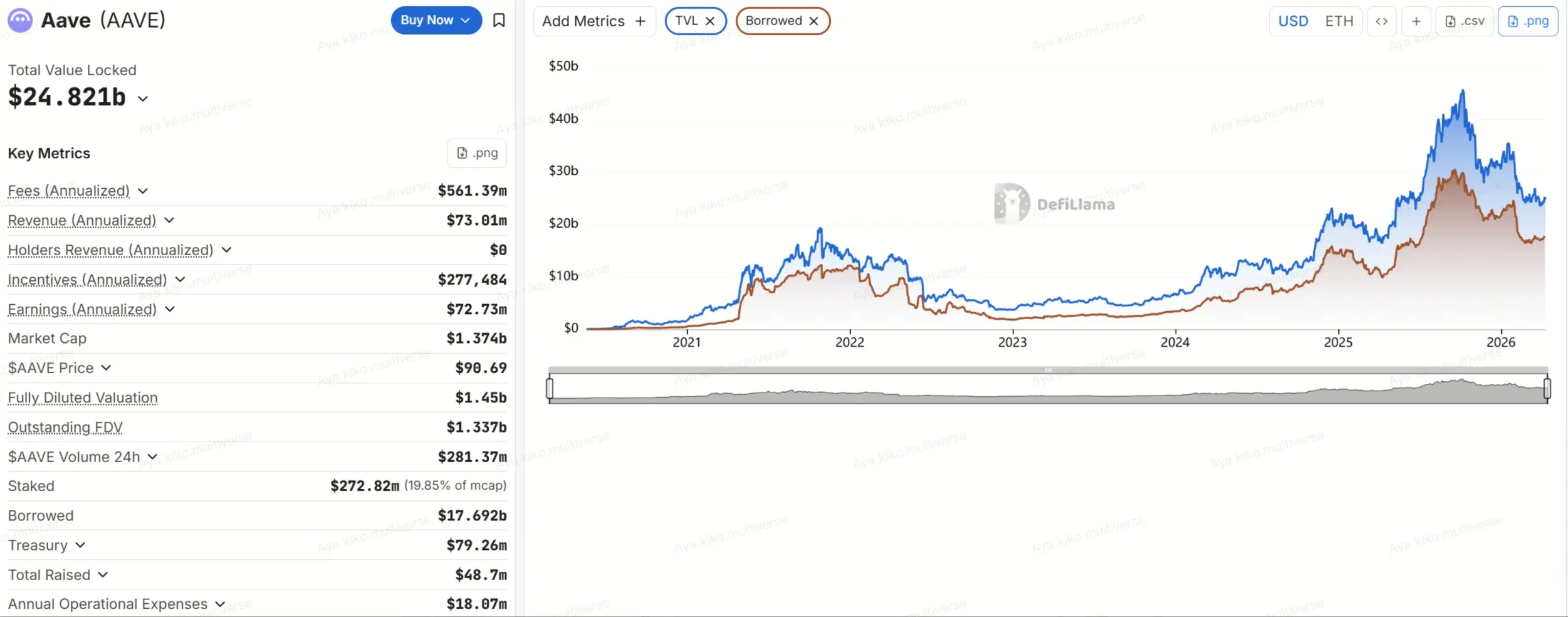

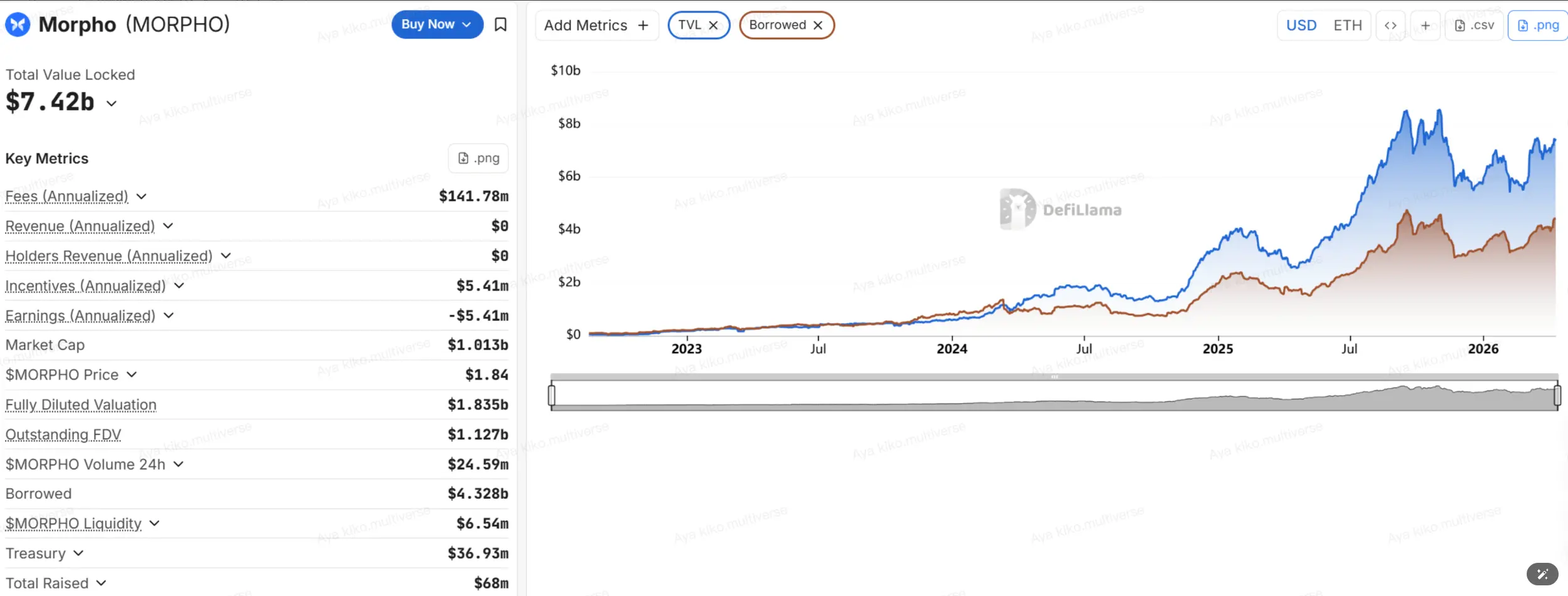

「レンディングトラックTVL」がデノミネーターとして使用される場合、Aaveは約半分で、Morphoは10% +レベルです。 「グローバルレンディング」がデノミネーターとして使用される場合、Aaveは50%以上を借用し、チェーンのレバレッジとクレジットの需要の背骨を維持していることを示しています。

DefiLlama のデータによると、9 4月 2026 日時点で、DeFi Loan Track はおよそ $51B で、インターネットの貸出は約 $34.4B でした。 AaveのTVLはおよそ$ 24.8Bで、Taifengが約$ 20Bを表し、残りの部分はPlasma、Arbitrum、Base、Mantle、Avalancheなどの複数のチェーン上に配布されます。

ソース: https://defillama.com/protocol/aave Morphoは約$ 7.4B、約$ 4.3Bをローンチし、TVLは主にEther Workshop(約$ 3.9B)とBase(約$ 2.3B)に配布され、またHyliquid L1とArbitrumにも配布されます。

ソース: https://defillama.com/protocol/morpho

2. Aave V4:ハブおよびスポークとの流動性を和らげて下さい

Aave V4のコア変更は、V3時代の長年にわたる問題に対処する試みです。マルチマーケット、マルチチェーン拡張誘発流体の断片。 V3モデルでは、ユーザーはチェーン内の特定の市場で資産を入金し、流動性は本質的にその市場だけに機能し、新しい市場が始まると、資金をリダイレクトし、非効率である必要があります。 Aave V4のプログラムは「剛性ハブ+スポーク」です。各ネットワークには、異なるスポークを介してプロトコルを入力するユーザーと統一された流動性センターがあり、Hubは、アカウントの保持、ラインコントロール、コア風の制御の調和を担っています。これにより、さまざまな戦略と資産タイプを異なるリスクコンパートメントに配置し、流動性を共有しています。

Aave V4の重要なポイントは3つとしてまとめられます

- 流動性の調和同じチェーンの異なる市場間の資金の分散を減らし、全体的な利用率を高めました。

- モジュラー化されたリスクの分離「全ての資産がリスクポットを共有」を避けるために、さまざまなパラメータを設定できます。

- 機関とRWAのスペースを節約RWA Spokeは、実際の資産のチェーンのためのインフラを準備するために、アクセス、信頼、および防腐の厳しいルールを導入することができます。

Aave V4の問題は、その野心から正確に来ます。 強固な構造により、ガバナンス、風制御、運用の複雑性が同時に上昇することを意味します。 初期のV4構成は3ハブと10スポークで構成され、V4とV3は24〜36ヵ月間並行して動作する予定です。

そして、エイブのガバナンスに関する紛争が起きているのはこの段階です。 BGD、ACI、Chaos Labsなどのコアコントリビューターは、Chaos Labsが公に締約国間のより根本的な違いが「リスクが管理されるべきか」と述べた成功の出発または終了を発表しました。

Morpho V2:合意としての「資産運用」の機能

対照的に、Morpho V2のアップグレードロジックはより拘束され、「モジュール化」されます。 全体の再編成ではなく、Vaults V2 およびそれ以降の市場 V2 の段階的なロールアウトです。 当局は、Vaults V2がオンラインで最初に行くことを明確にし、当初は古いMorpho市場への資金を割り当てるようになり、Markets V2が完全に上陸し、固定金利および固定期間の市場に対する初期の深さの流動性を提供する前に。

Morpho V2の焦点は、より大きなプールを作ることではありませんが、”アセットマネジメント”自体をプロトコルレベルの容量に変換します。 主な変更には、

- 役割は詳細です: 所有者、キュレーター、アロケータ、セニネル、それぞれの役割で、職務や機関のコンプライアンスの分離を容易にします。

- キュレーターがセントラルプレーヤーになりました: リスクパラメータの割り当て、流動性分布の境界の設定、および実装のためのアオカテーターの任命の責任。

- 非基幹セキュリティ強化: タイムロックによる最悪のシナリオを最小限にするため、落雷による無種の応答、および緊急介入による緊急の介入。

これらの最も重要なのは、Morphoプロトコルがもはやすべてのユーザーに「ユニフォーム風の判断」を提供していないことですが、ユーザーはキュレーター自身を選択できるようにします。 本質的には、利用者は単価ではなく、「チェーン上の資金管理者」を選択していません。 MorphoとAaveの最大の違いです。

Morpho V2のアトラクションはクリアです

- ユーザーは、Vault 1キーを使用して、プロの戦略に入れることができます

- 方針変数は透明で、監査可能です

- リターンの率は従来の共有プール モデルより頻繁により高いです

- ノンカストダイアル出口機構が強く、理論的に「行きたい」。

しかし、その費用は明らかです。合意リスクは管理者リスクに部分的に置き換えられました。 これは、キュレーターのリスク設定が高すぎると、容量が不十分な場合、または防衛の行が弱い場合、ローカルリスクイベントがまだ発生する可能性があることを意味します。

「機関ポータル」によって、契約の貸借が再定義されているという問題です。 Morpho 2026以来、いくつかの代理店指向の協力とアクセスがあります。 Apolloグローバルマネジメントとの協力協定は、特定の天井と制限の下でMORPHOチェーン融資市場にアクセスすることができます。 そして、Angelage DigitalやTaurusなどの評議員/サーバーは、コンプライアンスでMorpho Vaultへのアクセスを提供します。 同様に、Morphoエコロジーをキュレーターとして入力し、さらに「Vault = 機関に利用可能な製品シェル」の物語を再構築します。

2つのルートは、基本的にトレードオフです

結局のところ、Aave V4 と Morpho V2 は代替品ではなく、DeFi の借用先を表す:

- エイブV4 「ユニーク+エクステンション」を選択: 目標は、モビリティネットワークを最大限に活用し、代理店やRWAから引き継ぐことです

- Morpho V2はモジュール+習慣を選びます: 市場への価格設定や資産運用権の付与を目標としています。

普通の投資家にとって、理解するより現実的な方法は「誰がもっと進んでいるのか」ではなく、「誰があなたの金融利用に適しているのか」ではありません: 底井戸、低ボラティリティ、合意のサイズ、Aaveのより良い値、そしてMorphoのためのより多くの、より高いリターンとより洗練された戦略を追求し、キュレーターを勉強する意欲。

リスク、機会、未来

過去に、借受契約の市場の理解が「利益のための早期のお金」または「お金の不足」のレベルに残っている場合、Aave V4とMorpho V2の時代がリスク構造自体である後に明らかにする必要があるもの。 同時に、融資契約は、RWAが推進する製品モジュール化、機関化アクセス、クレジット展開の明確な新しい機会を開いています。

1. リスク・問題

1) プレディケーターおよび変数配分の危険:Aave の ' s の wstETH の 3 月 2026 の契約自体が悪い債務を持っていない場合でも、大規模な清算を引き起こす可能性があり、予測者や為替レートのパラメーターからマイナーな逸脱があった限り、. さらに重要なのは、清算の進行は、外部の清算者とその後の補償によって最初に取られ、最終的には、ガバナンスの意志とDAOによる実装の効率に依存します。 利用者にとって、「同意が悪くない」という意味で、「ユーザーは失わない」という意味ではありません。

2) ガバナンスおよび組織的リスク:過去に、多くの投資家は、ヘッド契約の成熟度とチームの安定性にデフォルトで設定されていますが、Aaveの最近の多くのコアサービスプロバイダの出発は、他の側面を公開しています。 合意が大きく成長するにつれて、リスク管理は技術的な問題になり、予算、議決権、説明責任メカニズム、組織構造の問題になります。 通常のユーザーにとって、このリスクは、最終的には3つの点で現れます: パラメータが依然として高品質で維持されているかどうか、急激なシナジーが危機時に達成できるかどうか、および予算のリソースがセキュリティや成長を購入するかどうか。

3) ボルト/キュレーターの危険:これは、Morphoシステムで特に重要です。 Vaults V2は、所有者、キュレーター、アオケーター、セニネル、タイムロック、Vetoなどのメカニズムを介してチェーンに伝統的な管理産業の「承認分離、時間遅れ操作、投資家保護」を移動しました。 しかし、メカニズムの存在は、リスクが消えるという意味ではありません。 本当に必要なのは、ユーザーがVaultの背後にあるガバナンス構造を喜んで検討できるようにすることです。所有者は、より多くの署名をしている人は、どのくらいの時間ですか? これは不可能な場合、「非ホスト」は「リスクフリー」を意味しませんが、単に管理者への合意のレベルからリスクをシフトします。

4) スマートな契約および実行の危険:これらには、コードのループホール、論理的な欠陥、境界トリガー、クロスコントラクト相互作用異常、および混雑および極端な下部チェーンの執行レベルでの遅延が含まれます。 Morphoなどの合意は、正式化認証、フリーズ、コード監査、リーク報酬などの多層セキュリティ慣行を採用していますが、チームは「リスクは完全に排除される」ことを証明することはできません。 チェーンファイナンスでは、リスクが分散し、緩和、遅延するだけでなく、完全に排除することが困難であることがさらに確信しています。

2. 機会およびスペース

リスクの増加は、契約を貸し出す新しい空間です。

1)貸出市場は「ユニフォーム製品」から「回収可能な金融ビルディングブロック」へ移行お問い合わせ Aave V4のハブアンドスポーク構造は、基本的には、さまざまなアセット、異なるリスククラス、同じ流動性フレームワークを共有するさまざまなビジネス目標を持つ市場を可能にし、パブリックベースとして流動性を使用しています。 Morpho V2は、市場とキュレーターにさらなる価格設定力を提供し、固定用語、固定金利などを導入することにより、伝統的なクレジット市場の製品形態に近いチェーンをもたらします。 将来の融資契約は、もはや単一の製品ではなく、ボトムアップ金融エンジンのセットではないかもしれません。

2) 機関化はもはや単なる物語ではなく、明確な製品パスになるお問い合わせ Apollo、Bitwise、Steakhouse、Gauntletなどの機関の協力は、チェーン貸し切りがより身近な機関ワークフローとコンプライアンスフレームワークに徐々に埋め込まれていることを示唆しています。 過去に、DeFiは暗号化された元のユーザーの間で市場がより好きで、今では、より大きく、より専門的で、より要求の厳しいプロセスと特権を取ることを試みています。

3) RWAは、クレジット階層との融資協定の資産境界を広げていますお問い合わせ RWA LendingのTVLはまだ従来の暗号化されたmortgageの貸出よりもかなり小さいですが、それはサイズ自体よりもはるかに多く意味します。 本当に重要なのは、現実的なクレジット構造に近い製品パラダイムがチェーン上に出現し始めていることです。レイヤードプール、信頼管理、ダウンチェーンキャッシュフロー、ダウンチェーン回復メカニズム。 融資契約サービスのターゲットは、「純粋に暗号化された担保資産」から、送金およびキャッシュフロー資産の広範な権利まで、徐々に拡張されます。

特定商取引法に基づく表示

V4/V2 DeFi 貸出は単なる「チェーン預金者」ではありませんが、従来の金融インフラをチェーンに移行するための中央エンジンとなっています。 暗号化された世界のトランジションを「rubbery High-yield 実験」から「専門的、モジュラー的、組織的にフレンドリーな金融オペレーティングシステム」にマークします。

AaveとMorphoの2つのアップグレードパスは、同じマクロプロブレムに答えました。 スーパーバンクやオープンアセット管理プラットフォームのようなチェーン融資は必要ですか? 答えは多分統合です — RWA は実質の世界の信用を注入します、十字鎖の統一は移動性の島を壊し、機関レベルの非ホストのメカニズムは記入項目のしきい値を下げます。 この進化は、最終的にはより広範な未来に向ける: DeFi は、暗号化されたファースト・ユニオンの排他的な遊び場ではありませんが、グローバル・キャピタルの構造的再構成により、金融サービス「ライセンスと効率的な」を実現します。