Big Escape: Saluran Keluar Emas, hilang dalam enkripsi

DI DEPAN PROYEK BERMUTU TINGGI, VC MULAI BERPINDAH DARI FILTER KE PILIHAN

Judul asli: The Great Act of Crystal VC

Foto karya Catrina

Original by Peggy, Block Beats

Editor menekan bahwa ketika "transmisi mata uang" tidak lagi valid, angin enkripsi mulai kehilangan logika terkuat。

selama tiga siklus terakhir, token telah menjadi jalan pusat untuk pemulihan modal dan pembesaran kembali. industri telah membangun satu set irama yang akrab di sekitar premis ini: pembiayaan awal, ekspansi narasi, sirkulasi online, dan realisasi harga. namun, mekanisme menjadi tidak efektif dalam konteks pendapatan rantai menjadi ambang batas baru, mata uang meme pengalihan likuiditas, dan tumpahan dana dispora untuk aset lebih berisiko。

perubahan yang lebih langsung adalah bahwa kembali pada proyek token diharapkan untuk dikompresi, sementara jalur ekuitas lagi menarik. investor awal mulai lebih berhati-hati tentang keluar dari proyek "mata uang", sementara pendanaan kemudian diarahkan ke arah perusahaan "web2,5" dengan pendapatan nyata dan mengharapkan m & as. industri enkripsi tidak lagi dalam lingkungan kompetitif yang relatif tertutup, tetapi dipaksa untuk memasuki dunia bermain dengan dana teknologi keuangan tradisional。

DALAM PROSES INI, MUNCUL PERTANYAAN YANG LEBIH DALAM: APA YANG BISA VC TAWARKAN KETIKA MODAL ITU SENDIRI TIDAK LAGI LANGKA

SELAMA BEBERAPA TAHUN TERAKHIR, BEBERAPA PROYEK YANG PALING MEWAKILI HAMPIR MELEWATI MODAL INSTITUSI DENGAN MEMBANGUN EFEK JARINGAN DAN MODEL PENDAPATAN SECARA LANGSUNG. INI BERARTI BAHWA DANA TIDAK LAGI "LEWAT" UNTUK AKSES KE PROYEK BERKUALITAS. UNTUK PARA PENDIRI, PENGENALAN VC TERGANTUNG PADA APAKAH YANG TERAKHIR DAPAT MEMBERIKAN DUKUNGAN MEREK YANG JELAS DAN PENINGKATAN NYATA, TIDAK HANYA BUKU UANG。

Di bawah struktur pasar baru, kaca depan terenkripsi perlu menemukan definisi produk mereka sendiri. Jika tidak, itu akan menjadi salah satu target yang akan dipotong selama siklus。

Berikut adalah teks asli:

Angin enkripsi adalah pada saat basah kuyup. Penarikan token telah menjadi sumber utama kelebihan kembali selama tiga siklus terakhir, tetapi model sekarang mengalami pengganti substansial. Token apa yang berharga sedang direvisi secara real time, sementara kerangka penilaian seragam belum dikembangkan pada tingkat industri。

Jadi, apa yang terjadi

Perubahan dalam struktur pasar enkripsi putaran ini adalah hasil dari kelipatan kekuatan yang belum pernah ada dalam siklus yang sama sebelumnya:

1 / HIPE LAHIR ENTAH DARI MANA DAN DARI SISI MEMUKUL SELURUH PASAR MATA UANG. INI MEMBUKTIKAN SATU HAL: HARGA TOKEN DAPAT DIDUKUNG OLEH PENDAPATAN NYATA, DENGAN 97 PERSEN ATAU LEBIH DARI SEMBILAN ATAU TENDIGIT PENDAPATAN YANG BERASAL DARI RANTAI. KASUS INI DENGAN CEPAT MEMICU PERPECAHAN KOLEKTIF PASAR DENGAN "MUTILASI-DIDORONG", TAPI LEMAH "TOKEN PEMERINTAHAN - YANG, MENURUT SALAH SATU CONTOH YANG PALING PENTING, DIGUNAKAN SEBAGAI ALAT UNTUK MANAJEMEN UANG. AKU TIDAK TAHU. SEBAGAI CONTOH, AWAL L1 DAN" TOKEN PEMERINTAH "YANG DIGUNAKAN TERUTAMA UNTUK MENGHINDARI ATURAN SEKURITAS TAPI SULIT UNTUK MENDISTRIBUSIKAN SECARA LANGSUNG. HAMPIR SEMALAM, HYE PE TELAH MEMBENTUK ULANG HARAPAN PASAR: KAPASITAS PENDAPATAN TIDAK LAGI SEBUAH SUBDIVISI TAPI AMBANG MINIMUM。

2 / Korespondensi terhadap proyek-proyek lain: Prior to 2025, jika sebuah proyek memiliki pendapatan berantai, proyek ini seringkali akan diperlakukan sebagai keamanan; dan setelah HIPE, tanpa pendapatan berantai, dalam pandangan sebagian besar dana, memusatkan proyek ini adalah masalah waktu. Hal ini telah meninggalkan sebagian besar proyek, khususnya proyek non-DeFi, dalam dilema dan reorientasi。

/ PUMP menjatuhkan "shock pasokan" pada sistem. Feverishness koin meme telah menyebabkan ledakan meningkat dalam pasokan token, fundamental mengganggu struktur pasar - perhatian dan likuiditas menjadi sangat terganggu. Di Solana saja, jumlah koin baru dikeluarkan naik dari sekitar 2000-4.000 per tahun menjadi puncak 40000-50.000, atau sekitar 20 kali ukuran kue dengan pertumbuhan kecil dalam likuiditas. Jumlah yang sama uang dan perhatian yang telah mencari kembali tinggi telah mulai bergerak menjauh dari memegang dolar Shan untuk perdagangan dalam jangka pendek untuk meme。

4 / SUBSTITUSI DANA RISIKO BURONAN JUGA MENINGKAT DENGAN CEPAT. PASAR, KONTRAK PEMBAHARUAN SAHAM, LEVERAGE ETS, DLL BERSAING LANGSUNG UNTUK PORSI UANG YANG AWALNYA MASUK KE SAHAM TERENKRIPSI. PADA SAAT YANG SAMA, KEDEWASAAN TEKNOLOGI KEBANGKRUTAN BERBASIS UANG MEMUNGKINKAN INVESTOR UNTUK MEMPENGARUHI SAHAM PADUAN SUARA BIRU YANG TIDAK BERESIKO NOL, SEPERTI KASUS DENGAN SEBAGIAN BESAR UANG, TETAPI TUNDUK PADA REGULASI STRICTER, INFORMASI YANG LEBIH TRANSPARAN DAN KURANG INFORMASI- RAMAH。

Bersama-sama, perubahan ini telah menghasilkan penurunan yang signifikan dalam siklus kehidupan mata uang. Siklus dari atas ke bawah secara signifikan dipersingkat, dan "jangka panjang" dari keluarga yang tersebar telah menurun, menggantinya dengan rotasi keuangan yang lebih cepat。

Masalah inti

Terhadap latar belakang ini, hampir semua investasi ini berpikir ulang beberapa isu inti:

1 / Apakah kita berinvestasi di ekuitas, token atau kombinasi keduanya

Kesulitan terbesar adalah tidak ada paradigma dewasa tentang bagaimana nilai token terakumulasi. Bahkan proyek kepala seperti Aave, antara DAO dan struktur ekuitas, terus menjadi kontroversial。

2 / Apa latihan terbaik dari akumulasi nilai rantai

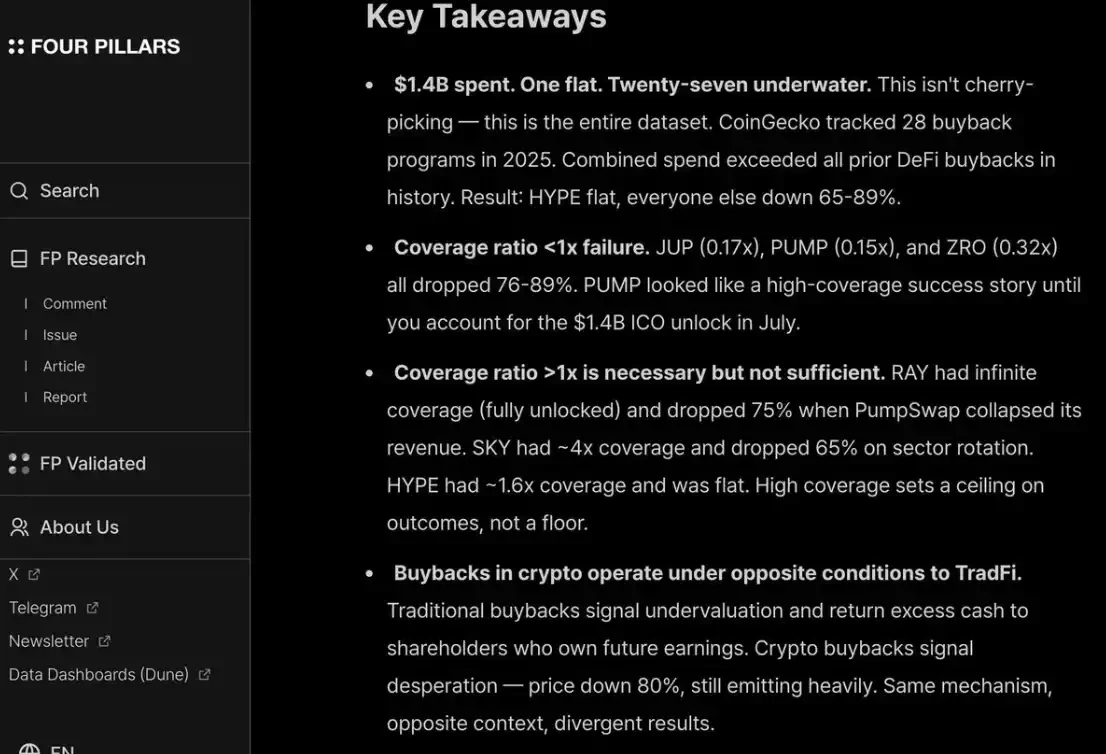

Praktek paling umum saat ini adalah untuk mengulang token, tapi "common" tidak berarti "benar". Kita telah lama menentang logika buy- kembali dominan: mekanisme ini adalah "beracun" dan dapat menciptakan dilema bagi mereka yang memiliki kapasitas pendapatan yang nyata。

Masalahnya adalah bahwa motivasi itu salah dari awal。

Perusahaan tradisional membeli saham kembali, seringkali ketika peluang investasi pertumbuhan berkurang atau harga saham diremehkan; sedangkan repurchase dari proyek terenkripsi sering dipaksa untuk "segera menerapkan" - di bawah tekanan dari dispora dan opini pasar - yang sangat emosional dan tidak stabil. Anda bisa saja mengeluarkan $10 juta untuk pembelian, yang bisa telah diinvestasikan kembali, dan kemudian hari berikutnya Anda benar-benar ditelan oleh pasar karena salah satu pedagang telah diratakan。

perusahaan-perusahaan yang membeli saham kembali pada saat meremehkan; pembelian koin sering disergap (front-run) dan dieksekusi di ketinggian lokal。

JIKA BISNIS ANDA ADALAH MODEL B2B BERDASARKAN PENDAPATAN BAWAH, PEMBELIAN INI - KEMBALI SEMUA LEBIH SIA-SIA. DARI SUDUT PANDANG PRIBADI SAYA, PADA SAAT PENDAPATAN TAHUNAN KURANG DARI $20 JUTA, PENGEMBALIAN UANG DIBUAT UNTUK MENYENANGKAN KELUARGA YANG TERSEBAR DENGAN SEDIKIT PEMBENARAN - DANA YANG SEHARUSNYA DIPRIORITASKAN UNTUK PERTUMBUHAN。

saya setuju dengan laporan / interception oleh fourpilars bahwa bahkan sepuluh digit buyback tidak dapat memberikan kontribusi substansial untuk jangka panjang basis harga proyek。

SELAIN ITU, UNTUK MENYENANGKAN PENYEBARAN DAN HEDGE DANA, ANDA HARUS REPURCHASE MEREKA DENGAN CARA YANG TERUS MENERUS DAN TRANSPARAN, SEPERTI HYPE. SELAMA HAL INI TIDAK MUNGKIN, PASAR AKAN DIHUKUM SEBAGAI PUMP - YANG BENAR-BENAR DIENCERKAN VALUASI (P / F) HANYA ENAM KALI LEBIH, KARENA PASAR "TIDAK PERCAYA" ITU. MESKIPUN FAKTA BAHWA IA TELAH MEMBAKAR $1,4 MILIAR PENDAPATAN YANG BISA MEMASUKI PERBENDAHARAAN。

3 / "crypto premium" akan benar-benar dihilangkan

Ini berarti bahwa penilaian dari semua proyek masa depan dapat kembali ke daerah seperti perusahaan kota tradisional - sekitar 2- 30 kali pendapatan mereka。

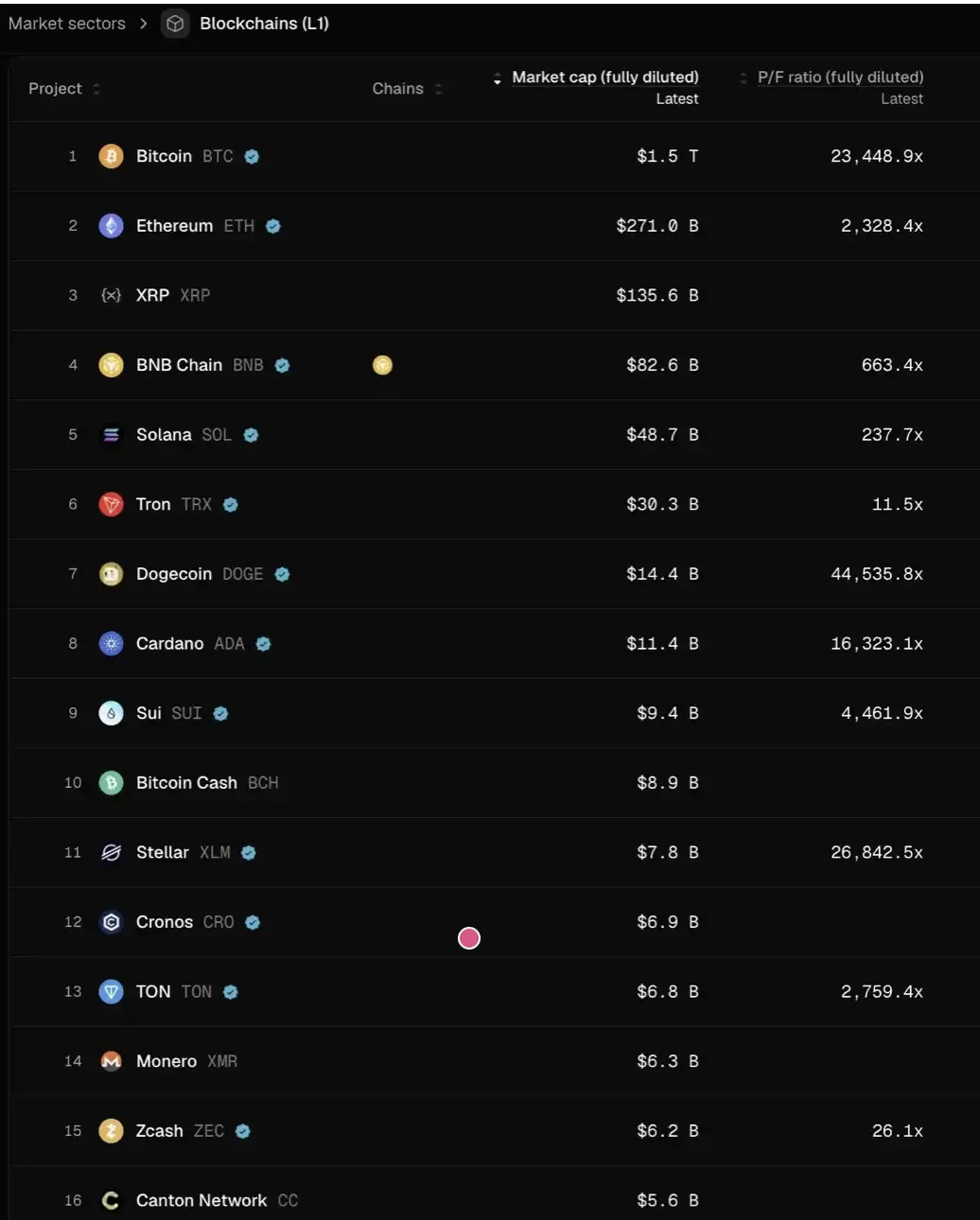

Pikirkan tentang apa artinya ini: jika penilaian ini benar, kebanyakan harga L1, pada tingkat saat ini, mungkin perlu jatuh lebih dari 95% untuk mencocokkan sistem penilaian ini. Hanya ada beberapa pengecualian - seperti Tron, Hype, dan proyek DeFi lainnya dengan pendapatan nyata - yang dapat relatif stabil。

dan ini belum memperhitungkan dorongan tambahan yang disebabkan oleh pembukaan koin。

Saya pribadi tidak berpikir bahwa situasi akan datang sejauh itu. HIPE benar-benar menciptakan harapan pasar "tidak biasa" bahwa investor akan menjadi impulsif tentang apakah proyek awal memiliki "pertumbuhan online atau laba-pengguna". Ini adalah persyaratan yang sah untuk pembayaran, DeFi, dan "inovasi berkelanjutan", tetapi untuk "inovasi subversif", itu akan mengambil waktu untuk membangun, mempublikasikan, tumbuh, dan benar-benar menghasilkan pendapatan。

Selama dua siklus terakhir, kami dengan cepat pindah ke ekstrim lain - untuk bertaruh pada proyek DeFi - dari over-toleransi "subversif teknologi" ke narasi yang sangat abstrak dari L1 baru, Flashbot / Mev, yang 8- 9 putaran pembiayaan, "hopinium". Ini secara inheren sebuah penekanan。

Tapi jam akan kembali。

Untuk proyek DeFi, harga "dasar kuantitatif" memang merupakan tanda kedewasaan industri; tetapi untuk non- DeFi trek, "fundamental kualitatif" tidak dapat diabaikan: budaya, inovasi teknologi, ide subversif, keamanan, decentrisasi, nilai merek, dan konektivitas industri. Dimensi ini tidak hanya tercermin dalam TVL atau rantai buyback data。

Jadi, apa yang terjadi selanjutnya

Hasil untuk proyek token telah berkurang secara signifikan, sementara operasi equity- jenis belum mengalami tingkat pendinginan yang sama. Divisi ini terutama jelas pada awal dan jangka panjang investasi:

Pada tahap awal, investor menjadi lebih price- sensitif terhadap proyek-proyek bahwa "keluar di masa depan dalam token"; pada saat yang sama, minat dalam sama - berbasis proyek meningkat signifikan, terutama dalam konteks relatif lingkungan M & A saat ini. Ini sangat bertentangan dengan 2022-2024. Pada saat itu, jalan keluar adalah jalan bawaan, dengan asumsi bahwa "penilaian premium akan terus"。

Pada tahap berikutnya, investor dengan keuntungan merek dan kemampuan sumber daya dalam bahasa asli terenkripsi bergerak menjauh dari murni proyek "crypto-native" dan bertaruh pada lebih banyak "web2,5" - yang logika valuasi lebih aktif dalam pertumbuhan pendapatan nyata. Hal ini juga membawa mereka ke dalam bidang kompetisi yang tidak diketahui: kebutuhan untuk bersaing langsung dengan dana perbatasan dan ilmu pengetahuan Web2 tradisional dan dana teknologi (seperti Libbit Capital atau Dana Penentuan), yang menumpuk lebih dalam dalam konteks keuangan tradisional, sinergi portofolio dan kapasitas akuisisi proyek awal。

seluruh industri enkripsi memasuki sebuah "periode attrasial"。

YANG DAPAT TINGGAL TERGANTUNG PADA KEMAMPUAN MEREKA UNTUK MENEMUKAN PMF MEREKA SENDIRI DALAM PIKIRAN PENDIRI MEREKA - PRODUK YANG TIDAK HANYA KEUANGAN TETAPI JUGA KOMBINASI IDENTITAS MEREK DAN KEKUATAN NYATA。

Untuk proyek berkualitas, VC perlu "menjual diri kepada pendiri" dalam rangka memenuhi syarat untuk tabel Cap. Terutama dalam beberapa tahun terakhir, beberapa proyek yang paling sukses hampir tidak bergantung pada modal institusi (misalnya Axiom) atau bahkan tidak memiliki pembiayaan (misalnya HIPE). Jika VC hanya bisa menyediakan uang, itu hampir ditakdirkan untuk terpinggirkan。

VC, YANG BERHAK UNTUK TETAP DI MEJA KARTU, HARUS MENJAWAB DUA PERTANYAAN DENGAN JELAS:

Pertama, apa identitas merek - mengapa pendiri terbaik datang ke pintu

Kedua, di mana nilainya meningkat - akhirnya menentukan kemampuannya untuk memenangkan kesepakatan itu。