Studi mendalam dari rantai pinjaman pasar: likuidasi kredit di bawah rantai

I. Definisi evolusi: dari tuas enkripsi ke infrastruktur keuangan arus utama

Meminjam rantai bukanlah hal baru。Keterkenalan dari mekanisme pertambangan bergerak di Compund pada tahun 2020, yang mendorong DeFi dari lingkaran kutub ke pandangan publik, membuka pintu menuju musim panas DeFi. Pada saat yang sama, peminjaman berbasis rantai pada dasarnya adalah alat pencairan tinggi untuk enkripsi — aset terenkripsi yang didinginkan pengguna yang menangkap likuiditas, kemudian memasarkan likuiditas menjadi agregater atau likuiditas, mengejar beberapa kali keuntungan tahunan dari keuangan tradisional. Model ini bekerja dengan baik di lingkungan pasar ternak, tetapi efek rantai dari kecelakaan Terra/Luna 2022 dan kebangkrutan FTX terkena kerentanan tingkat hipotek super tinggi dan pembersihan rantai. Setelah dua tahun shuffle, rantai membuat transisi kritis dari Øleveraging tools" ke "mengkonfigurasi infrastruktur". Kekuatan pendorong dari transisi ini adalah tiga kali lipat: pertama, perbaikan lingkungan regulasi — munculnya kerangka kerja MiCA di Uni Eropa, dukungan bertahap dari ETF oleh SEC, yang sebagian telah menghapus hambatan untuk mematuhi rantaian keuangan tradisional; kedua, gelombang uplink aset RWA — aset nyata seperti United States Treasury bond, monetized corporate bond, real estate gains rights, yang telah mulai menjadi jaminan sentral untuk pinjaman rantai, mengubah struktur aset dan user dari rantaian; dan ketiga, eksplorasi dari harga pasar — bunga yang mengambang murni untuk tingkat bunga tetap. Tidak ada kesepakatan (gelonal, Protokol) Sistem yang berbasis Hybrid (Pend) telah berkembang dengan tingkat yang lebih tinggi, dan tingkat bunga yang berkembang secara komersial, dan bunga yang telah berkembang dengan tingkat yang lebih tinggi。

Seperti diPada awal tahun 2026, klasifikasi aset di pasar pinjaman rantai telah mengembangkan struktur tiga tingkat yang jelas: Peninjau bawah adalah peminjaman fixed-currency, yang diwakili oleh USDC, DAI, USDT, yang merupakan area pasar terbesar dan area yang paling dapat dikelola, biasanya dengan 80-90 per sen LTV; tier menengah, dengan peninjauan aset volatil sebagai jaminan untuk aset terenkripsi mainstream seperti ETH, BTC, yang biasanya dikendalikan pada 50-70 per sen untuk mengatasi risiko likuiditas yang terkait dengan harga volatil; dan tier atas, peminjaman aset RWA, yang termasuk monetisasi (USG in Ondo Finance), perusahaan kredit (priate pigering mattle Finance), memperoleh estate real estate, yang menjadi peminjaman mesin untuk institusi baru, khususnya untuk mencari titik masuk. Dari segi distribusi geografis, struktur peminjaman rantai pengguna sedang mengalami perubahan besar: Pasar-pasar Asia yang didominasi oleh investor individual dan arbitrator, mendukung pengaruh tinggi dan strategi kompleks, sementara pasar Eropa dan Amerika menunjukkan tren yang jelas terhadap institusionalisasi, dengan persyaratan yang lebih besar untuk mematuhi hosting, sertifikasi KYC dan transparansi audit. Fragmentasi struktur pengguna ini berdampak langsung pada prioritas desain fungsional perjanjian di wilayah yang berbeda。

A BETEEN STRENGTHEN DAN TEKNOLOGI

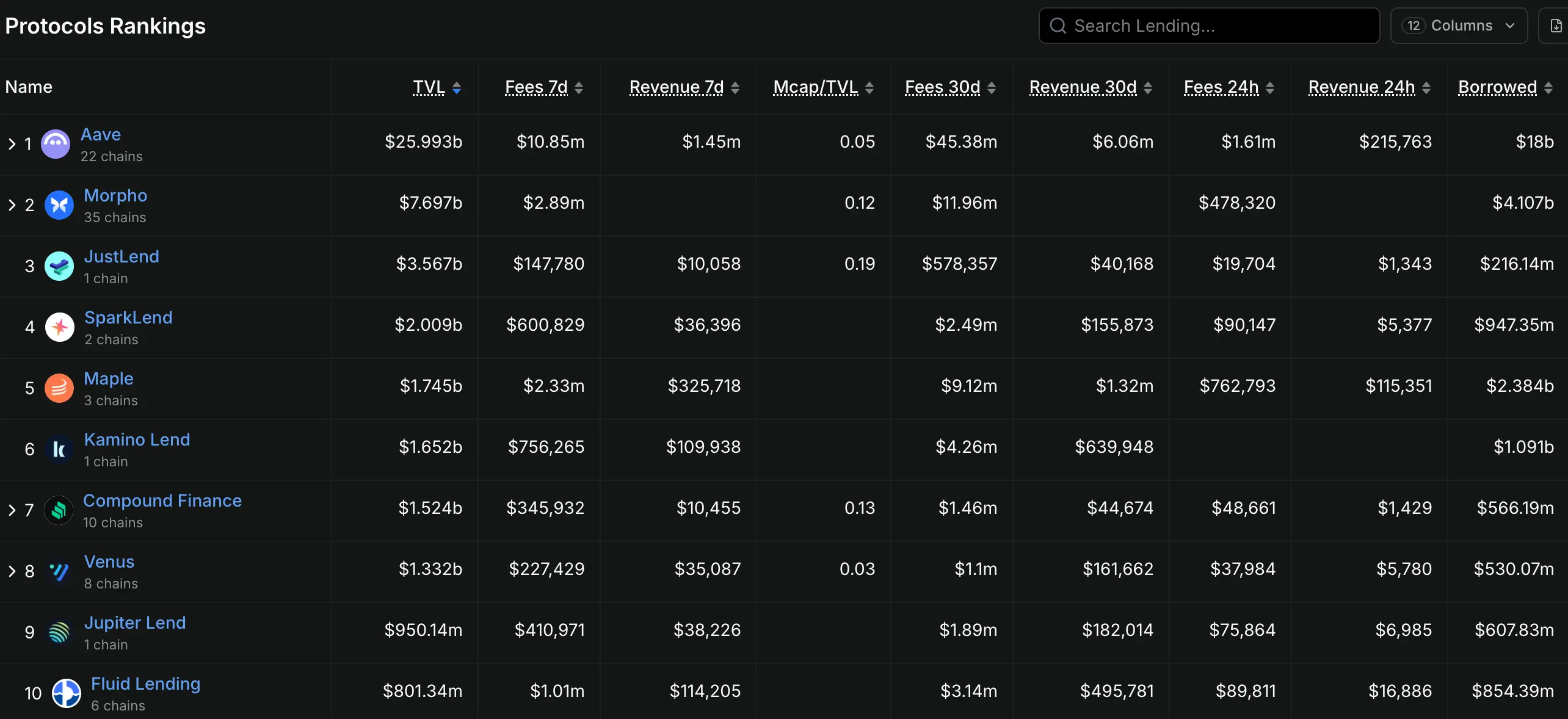

Pola kompetitif dari pasar pinjaman rantai adalah khasFitur super kuat". Aave benar-benar dominan dengan sekitar $ 32,9 miliar di TVL, lebih dari sepuluh kali di depan Compund nama kedua (sekitar $ 2,6 miliar), dan lebih dari 50 persen dari total TVL di trek pinjaman. Namun, parit Aave tidak berasal dari efek jaringan atau pengakuan merek -- entahlah. Ini sangat kecil nilainya dalam dunia Open Source Agreement — tetapi lebih kepada kapasitas pengembangan teknologi dan ekologi yang terus berlanjut. Dari model suku bunga mengambang Aave V1, ke komisi kredit dan pinjaman kilat diperkenalkan di V2, ke portal lintas rantai mobilitas dan model isolasi V3, setiap generasi produk Aave tepat menghantam pasar. Versi freidasi versi V4 diharapkan dapat online pada pertengahan tahun 26 untuk lebih memperkuat kapasitas likuidasi cross-chain dan compliance institusional framework. Di bayangan Aave, sejumlah perjanjian diferensial sedang mencari ruang mereka sendiri. Morfo Labs yang unik — awalnya sebagai lapisan optimisasi untuk AAVE dan Compund (mengupgrade efisiensi modal melalui pencocokan P2P) dan kemudian secara bertahap dikembangkan Morfo Blue independen (tanpa ramalan, tidak ada pengaturan pinjaman) dan Morpho Vaults (mengatur strategi revenue yang dikelola oleh perencana risiko profesional) dari "optimal" ke "dalam perjanjian bergantung". Biograph Finance, atas dasar DSR (derajat penghematan DAI) ekologi MakerDAO, telah mendirikan basis pengguna padat di bidang peminjaman mata uang stabil, yang, sejalan dengan teknologi Aave V3, menjadikannya sebagai gerbang penting untuk masuk institusional。

Dalam hal rute teknis, perjanjian pinjaman berbasis rantai dibagi tiga jalur. Nomor satu:Kecairan yang Terkonsolidasi " rute (P2Pool), dengan perjanjian perwakilan termasuk Aave, Compund dan Kamino Finance, didasarkan pada gagasan mengkolasi dana kredit ke dalam kolam bersama untuk mencapai alokasi dana yang efisien melalui algoritme yang menyesuaikan suku bunga dengan dinamika tingkat pemanfaatan. Jalur ini memiliki keuntungan menjadi cukup mobile, memiliki pengalaman pengguna sederhana, dan tidak beruntung menjadi kurang modal efisien (peminjam tidak dapat langsung menegosiasikan persyaratan dengan peminjam). Sedangkan yang kedua adalah "point-to-point match route (P2P), yang mewakili sejumlah perjanjian, termasuk Notional Finance dan Myso Finance, ide intinya adalah menyediakan pemberi pinjaman dan peminjam dengan pertandingan langsung untuk mencapai pengalaman pinjaman berjangka tetap, berkepentingan tetap. Jalur ini memiliki kelebihan dalam hal stabilitas suku bunga, tetapi relatif tidak cukup cair dan cocok untuk peminjam dengan rencana yang jelas untuk penggunaan dana. Yang ketiga adalah "Permissions Pools" rute, yang meliputi Euler Finance (V2 versi) dan Ajna Finance, konsep inti di antaranya adalah untuk memberikan otoritas manajemen risiko penuh perjanjian kepada pasar-- - Pemberian makan yang tidak dapat diprediksi, pemungutan suara yang tidak disanksi, peminjam dan pemberi pinjaman menetapkan parameter sendiri dan risiko mengambil risiko mereka sendiri. Sementara rute ini lebih layak, jalur ini juga menghadapi biaya pendidikan pengguna yang lebih tinggi dan risiko kontrak cerdas yang potensial。

Risiko inti: likuidasi, kredit dan rantai silang dilema triple

Peta risiko untuk peminjaman rantai jauh lebih kompleks daripada keuangan tradisional. Tidak seperti sistem perbankan, tidak ada asuransi deposit dalam perjanjian rantai, tidak ada pemberi pinjaman bank sentral dari resor terakhir, tidak ada bimbingan jendela pengawasKehampaan — Ketika krisis datang, mekanisme kliring menjadi satu-satunya mekanisme penemuan harga, dan \"mekanisasi yang tak pernah habis\" ini cenderung mengagungkan kejatuhan kepanikan pasar. Air terjun Clearing Clearing adalah risiko yang paling khas sistemik dari peminjaman rantai. Hari Kamis, 12 Maret 2020, Kamis " Hitam", Penurunan satu hari 37 persen dalam harga tarif, peluncuran likuidasi skala besar oleh MakerDAO, fenomena ekstrem dari penawaran harga nol dalam lelang likuidasi karena likuiditas yang tidak mencukupi, dan likuidasi sebenarnya dari agunan ETH hanya 50-60 persen dari harga pasar. Insiden serupa terjadi lagi selama runtuhnya UT/LUNA pada Mei 2022, ketika sejumlah posisi yang sangat berpengaruh di Aave dan Compund dilikuidasi secara paksa, semakin memperburuk outage pasar. Untuk mengatasi risiko pencairan air terjun, perjanjian mengadopsi strategi yang berbeda: Aave V3 memperkenalkan "Efficacy Mode" untuk memungkinkan peminjam untuk mengoptimalkan efisiensi agunan terhadap aset tertentu; Mode Isolasi menempatkan aset berisiko tinggi dalam kolam stand-alone untuk mencegah risiko aset tunggal dari tumpah ke kesepakatan secara keseluruhan; dan Ajna Finance sepenuhnya meninggalkan prediktor, menggunakan pricing otomatis dari hubungan pasokan-dan-demand antara jaminan dan utang, dan meninggalkan penuh tanggung jawab untuk penemuan harga ke pasar。

Risiko standar kredit adalah tugas kedua paling sulit dari peminjaman rantai. Dengan tambahan jaminanEksekusi Æmekanik" model berbeda, dan peminjaman kredit pada rantai tanpa jaminan atau under-collateralisasi secara alami menghadapi tantangan penilaian. Goldfinch dan Maple Finance telah mengadopsi model hybrid sertifikasi dan penyelesaian KYC pada rantai dengan mencetak untuk peminjam melalui lembaga penilaian kredit dunia nyata (misalnya Blackstone Credit Partners, Van Eck, dll.), tetapi ada pertentangan mendasar antara ini "centreized endorectionment" dan DeFi's unlicensed spirit. Pada November 2022, agen perdagangan enkripsi Orthogonal Trading menyatakan default dan meninggalkan sekitar $36 juta utang buruk pada platform Maple Finance, peristiwa yang mengungkapkan kerentanan pinjaman rantai - saya tidak tahu. Saat peminjam adalah institusi daripada individu, alokasi aset dan kapasitas manajemen risikonya tidak merata dan keandalan "kredit penilaian" dipertanyakan. Paradoks yang lebih mendalam adalah bahwa peminjaman kredit berantai mencoba untuk meniru sistem evaluasi kredit keuangan tradisional di dunia yang layak, tetapi jalan menghadapi ketegangan inheren antara kepatuhan regulasi (GDPR, KYC/AML) dan anonimitas rantai. Mekanisme penilaian kredit yang efektif secara afektif, sementara melindungi privasi pengguna, akan berada di inti pengembangan jangka panjang dari pinjaman berantai。

Keamanan rantai silang adalah tugas ketiga yang paling sulit。Fungsi Portal Aave, penyebaran rantai silang Morfo, dan ekspansi rantai ganda Ajna — susunan rantai silang dari kesepakatan kepala memindahkan batas rantai-menurun dari rantai tunggal ke ekologi multi-rantai. Namun, kompleksitas ekspansi rantai silang telah meningkatkan risiko keamanan. Serangan Jembatan Ronin pada tahun 2022 (kehilangan $625 juta) dan serangan Jembatan Harmony Horizon (kehilangan $100 juta) mengungkapkan bagaimana bahaya keamanan sepanjang jembatan ditransmisikan ke ekologi DeFi. Ketika perjanjian Aave ' s V3 memperkenalkan aset di sepanjang BNB Chain, Avalanche, Arbitrum dan lain-lain ke kolam pinjaman mereka, aset-aset itu sebenarnya perlu trans-chained melalui jembatan, yang sering kali kurang aman daripada rantai itu sendiri. Ia bahkan lebih bermasalah lagi adalah ketergantungan prognosis harga pada aset silang rantai - ketika nubuat rantai abnormal atau tertunda, posisi rantai sebagai jaminan untuk aset mungkin berisiko tidak dilikuidasi dengan cara yang tepat waktu. Efek ni "bank" berarti bahwa keamanan keseluruhan perjanjian peminjaman rantai tergantung pada hubungan terlemah dalam semua rantai yang diperpanjangnya. Bagi investor, fokus pada strategi ekspansi rantai silang dan keamanan jembatan adalah dimensi kunci dalam menilai risiko jangka panjang perjanjian。

\"OV IV\". kecenderungan inovatif: suku bunga tetap-===========================

Meskipun berisiko, mesin pinjaman rantai yang inovatif tidak pernah berhenti。Antara 2024 dan 2026, tiga kekuatan membentuk kembali aturan jalur. Kekuatan pertama adalah terobosan dalam meminjam pada suku bunga tetap. Model P2Pool tradisional pada dasarnya adalah suku bunga mengambang — suku yang disesuaikan dengan dinamika pemanfaatan kolam, dan peminjam mungkin berada di bawah tekanan untuk meningkatkan biaya bunga ketika suku bunga pasar meningkat dengan cepat. Ketidakpastian ini tidak dapat diterima oleh perusahaan dan institusi yang berupaya menstabilkan biaya pembiayaan. Keuangan Kenosional merintis produk pinjaman berjangka tetap, berbiaya bunga tetap yang memungkinkan peminjam untuk mengunci suku bunga selama 12 bulan ke depan atau bahkan lebih lama lagi ketika mereka menciptakan pinjaman, dan peminjam untuk mencocokkan istilah dengan membeli sertifikat pendapatan pendukung (fCash). Sebaliknya, pemberian koin hak pengembalian — hasil masa depan aset dibagi menjadi koin emas pokok (PTs) dan meneruskan token (YTs) sehingga pemberi pinjaman dapat mengunci dalam perolehan definitif melalui pembelian PT. Sementara memindahkan risiko fluktuasi tingkat bunga kepada pemegang YT yang bersedia. Bersama-sama, dua rute berkontribusi pada proses harga berbasis pasar suku bunga dalam rantai。

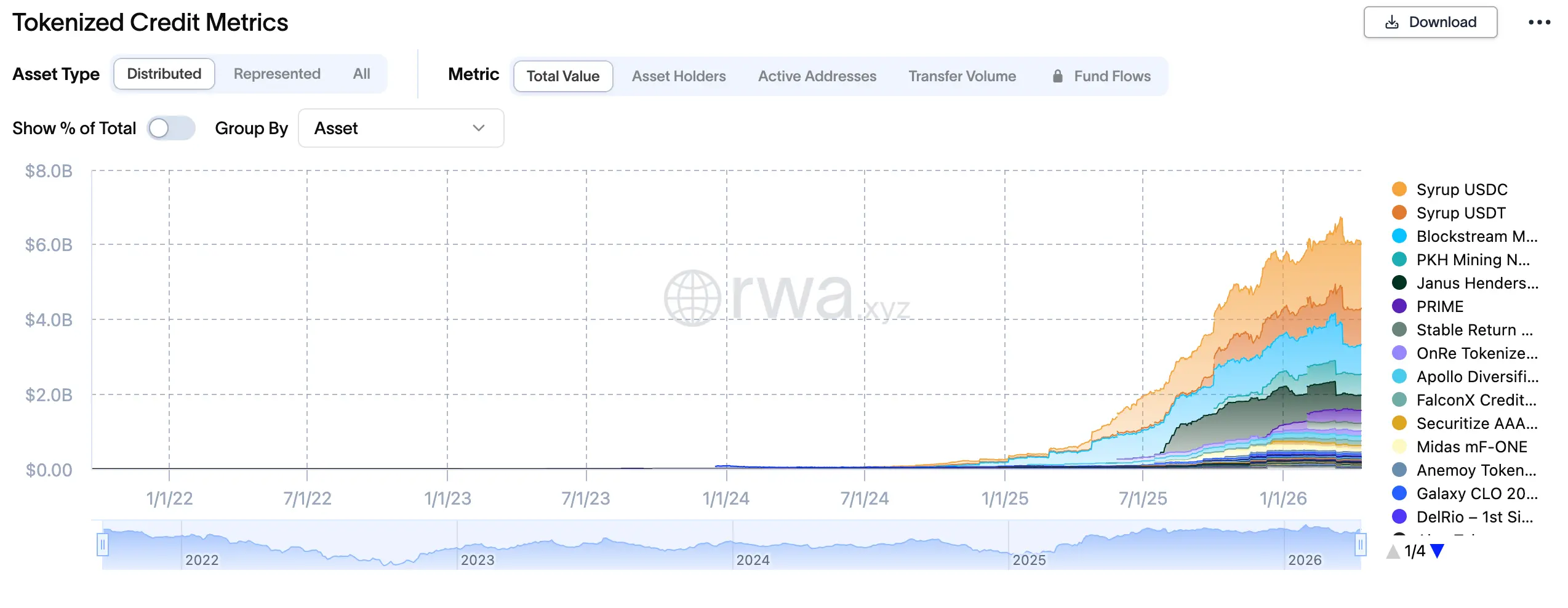

Kekuatan kedua adalah..Peminjaman RWA meningkat. Pada awal tahun 2024, dana monetisasi BlackRock, BuIDL, berukuran lebih dari $ 5 miliar, dan OUSG Keuangan Ondo (United States piutang memperoleh mata uang) berukuran lebih dari $1 miliar — dan aset-aset kepatuhan ini mulai diperkenalkan ke dalam perjanjian pinjaman berantai sebagai jaminan inti. Kelebihan tripa triple dari volatilitas rendah, likuiditas dan kepatuhan regulasi dibandingkan dengan volatilitas aset terenkripsi seperti ETH dan BTC telah menjadi saluran "hijau"melalui mana dana institusi memasuki rantai untuk meminjam. Perjanjian-perjanjian seperti Maple Finance, Pendle dan Flux Finance telah mendukung penggunaan utang berbasis dolar sebagai jaminan untuk peminjaman, dan pengguna dapat mengakses likuiditas di posisi utang Amerika Serikat sambil mempertahankan hasil dari utang Amerika Serikat. Dari versi V4, Aave secara khusus merancang "Institut Pasar " untuk aset RWA untuk menyediakan layanan pinjaman rantai untuk peminjam komplian yang terdaftar di bawah kerangka kerja SEC. Pada awal tahun 2026, pinjaman RWA dalam rantai telah melebihi $18,5 miliar dan diperkirakan akan melebihi $50 miliar pada tahun 2027。

Kekuatan ketiga adalah percepatan gelombang kelembagaan. DanDeFi ' s disukai anonim, tidak berlisensi, strategi kompleks berbeda, dan persyaratan pendanaan institusional adalah kepatuhan, auditabilitas, dan pengendalian risiko. Platform peminjaman dari pihak-pihak RWA, seperti Centrifuge, RWA.xyz dan lain-lain, telah merancang kerangka produk khusus untuk memenuhi kebutuhan institusional: sertifikasi KYC/AML, penilaian kredit sub-rantai, likuidasi bank tuan rumah, pelaporan regulator - infrastruktur keuangan tradisional ini sedang "dipindahkan" ke rantai. Lebih mendalam lagi, masuk institusi adalah mengubah pola game dari pinjaman rantai. Pemain-pemain DeFi tradisional adalah digunakan untuk menggunakan pengungkit, petir dan strategi arbitrage untuk mengekstrak nilai perjanjian, sementara dana institusi cenderung lebih "held-loan-held-repossession" konservatif. Perbedaan strategi ini akan menyebabkan perubahan mendasar pada struktur keuangan dan tingkat bunga dari perjanjian peminjaman — pengunci jangka panjang, suku bunga yang lebih stabil, likuidasi spekulatif yang lebih rendah. Untuk perjanjian-perjanjian, bagaimana melayani pengguna institusional yang baik tanpa kehilangan mobilitas yang tersebar merupakan tantangan yang membutuhkan keseimbangan jangka panjang。

Strategi partisipasi: tiga nilai jejak dan risiko tips

Bagi investor dan praktisi yang tertarik pada rantai trek pinjaman, pasar saat ini menyediakan tiga garis jelas partisipasi nilai. Petunjuk pertama adalah..Investasi ekologi Aave. Di samping kepemilikan langsung token AAVE, perhatian pada Morfo Labs (sebagai perjanjian independen di tingkat Aave Optimum, Morfo Blue-nya menetapkan paradigma baru peminjaman yang tidak dapat diprediksi), Spark Finance (jabatan mata uang stabil dengan MakerDAO, yang menguntungkan dari ekspansi ekologi DSR ' s) dan fungsi baru (misalnya, pasar institusional, likuidasi cross-chain) terkait dengan peningkatan Aave V4 adalah pilihan untuk pengembalian yang lebih berisiko. Data historis historical menunjukkan bahwa token AAVE cenderung menghasilkan kelebihan yang signifikan kembali kapanpun Aave mengeluarkan versi utama dari upgrade atau ketika TVL tercatat tinggi。

Petunjuk kedua adalah..Kesempatan RWA Loan Track Beta. Finance (OUSG), Maple Finance (kredit institusional) dan Centrifuge (in-kind asset financing) adalah tiga rute yang berbeda ke dalam RWA. Keuntungan Ondo ' s terletak pada integrasi mendalam dengan Dana Belit Buidl dan sumber pengembalian yang stabil dari kepatuhan dengan utang Amerika Serikat; Maple ' s keuntungan dalam memiliki file kredit yang didirikan oleh peminjam institusional yang nyata (Coinbase Ventures, Framework Ventures, dll); dan Centrifuge ' s keuntungan dalam permintaan nyata untuk pembiayaan aset fisiknya dan tingkat standar yang lebih rendah. Bagi investor yang mencari akses ke jalur RWA, strategi penyebaran yang terdesentralisasi disarankan untuk menghindari risiko kesepakatan tunggal untuk angsa hitam。

Benang ketiga adalah kesempatan struktural untuk perjanjian inovasi suku bunga tetap。Pendle Finance dan Keuangan Nosional mewakili dua jalur suku bunga tetap yang berbeda: Pendle mencapai "pencapaian pemisahan yang berkelanjutan" melalui monetisasi yang benar-of-receiving, yang cocok untuk pengguna tingkat tinggi yang memahami logika dari DeFi Lago; Nosional mencapai "interest rate lock" melalui pinjaman jangka tetap tradisional, yang lebih cocok untuk pengguna institusional yang mencari stabilitas. Ini adalah masalah kekhawatiran bahwa Pendle ' s TVL tumbuh sepuluh kali lipat pada tahun 2024, dari kurang dari $ 100 juta menjadi lebih dari $ 1 miliar, dan bahwa volatilitas tinggi koin YT menyediakan ruang untuk arbitrage dan taktik spekulatif。

Meskipun mengejar kesempatan, tiga jenis risiko perlu difokuskan. Yang pertama adalah risiko kontrak cerdas- Ukuran TVL dari perjanjian pinjaman telah menjadikannya target yang bernilai tinggi untuk serangan hacker, dan kerugian US $ 197 juta dari serangan 2023 terhadap Euler Finance memperingatkan kita bahwa bahkan kesepakatan kepala mungkin memiliki celah kontraktual yang tidak terdeteksi. Kedua adalah risiko konsentrasi likuiditas - ketika agunan (misalnya stETH, Lido berikrar ETH) berlebihan dalam suatu perjanjian, volatilitas ekstrem dari agunan dapat memicu likuidasi sistematis. Ketiga adalah risiko kebijakan regulator - peminjaman " fungsi dari perjanjian peminjaman berbasis rantai dapat diidentifikasi oleh regulator sebagai masalah keamanan yang tidak terdaftar atau pembiayaan ilegal, terutama di bawah kerangka kerja MiCA di Amerika Serikat dan UE, di mana biaya kepatuhan akan meningkat secara signifikan. Untuk rasio alokasi, diusulkan untuk membatasi pengungkapan pinjaman rantai hingga 20-30 persen konfigurasi DeFi secara keseluruhan dan memprioritaskan perjanjian matang yang tunduk pada multi audit, robust TVL, dan latar belakang tim transparan。

VI. PERUBAHAN PENYELENGGARAAN: PERUBAHAN DAN PENGUBAHAN BELAKANG

Pinjaman berantai adalah"infrastruktur ". Ini tidak mencari keuntungan utama kelipatan kontrak yang bertahan lama, ia tidak bergantung pada kemakmuran palsu dari insentif yang dinominasi seperti tambang cair, dan tidak menghadapi kehilangan aset nol siklik seperti pasar NFT. Nilainya berakar pada kebutuhan pembiayaan yang nyata, pendapatan bunga tetap dan kepercayaan kelembagaan bangunan. Dibalik 64,3 miliar dolar di TVL adalah tindakan pembiayaan yang tak terhitung banyaknya, pengelolaan deposit dan risiko oleh individu dan institusi, dan efek skala dari keuangan "grain ini" adalah proposisi nilai paling sederhana dan terkuat dari DeFi. Lihat kedepan, jam investasi pada rantai bergerak dari "konseptual validasi" ke " penerimaan institusional". Influx aset RWA, penciptaan pasar institusional dan peningkatan kerangka kepatuhan telah mendorong jalur ini menjauh dari taman bermain First Nations yang terenkripsi hingga perpanjangan keuangan tradisional. Dalam transisi ini, mencolok keseimbangan antara "DeFi inovasi orisinal" dan "keperluan kepatuhan institusional" akan menjadi kunci untuk menentukan pasang surut perjanjian. Untuk investor jangka panjang, jalur pinjaman berbasis rantai berhak mendapatkan konfigurasi strategis, gudang inti harus fokus pada aset ekologi inti Aave, dan gudang satelit dapat terlibat secara moderat dalam peluang alfa dari RWA dan inovasi tingkat tetap, sambil mempertahankan budaya takut akan risiko kontrak cerdas dan disiplin manajemen gudang。