iOSG: Tại thời điểm thanh toán AI Agent, ai sẽ trở thành Stripe của nền kinh tế máy móc?

Cuộc cạnh tranh về cơ sở hạ tầng thanh toán của đại lý AI đã bắt đầu và những gã khổng lồ đang tham gia vào thị trường. Khoảng thời gian dành cho khởi nghiệp là bao lâu?

Tiêu đề gốc: "Tóm tắt hàng tuần của iOSG|Thời điểm thanh toán của đại lý AI: Ai sẽ trở thành sọc của nền kinh tế máy? #324》

Tác giả gốc: Yiping, Turbo, IOSG Ventures

Tường thuật cốt lõi

· Thanh toán đại lý đang bước vào giai đoạn cạnh tranh cơ sở hạ tầng từ PoC

· x402 đã thực hiện 3,3 triệu giao dịch trong 30 ngày, ATV 0,46 USD (trung bình của Visa là khoảng 50 USD). Người ta ước tính rằng khối lượng giao dịch thực tế hàng tháng của thanh toán Đại lý là < 30 triệu USD

·Những gã khổng lồ của TradFi đang tăng tốc: Visa ra mắt Thương mại thông minh + Giao thức đại lý đáng tin cậy, Mastercard sẽ mở Thanh toán đại lý cho chủ thẻ Hoa Kỳ vào tháng 11 năm 2025, còn Stripe và Tempo sẽ ra mắt MPP vào ngày 18 tháng 3 năm 2026.

· Tín hiệu M&A rất mạnh: Tổng cộng trong số 7 vụ sáp nhập và mua lại với tổng trị giá 8,05 tỷ USD đã được hoàn thành từ năm 2025 đến năm 2026 (Capital One mua lại Brex với giá 5,15 tỷ USD, Mastercard mua lại BVNK với giá 1,8 tỷ USD và Stripe mua lại Bridge với giá 1,1 tỷ USD). Nó kết nối với giao thức và xuống ứng dụng

· Người hỗ trợ trực tiếp kiểm soát chiến lược chi tiêu và khóa ký của Đại lý, đồng thời là một điểm neo tin cậy không thể bỏ qua. Nó nhận cả phí lưu ký và thu nhập từ luồng đặt hàng và có thể được coi là vai trò có lợi nhất trong toàn bộ ngăn xếp

·MCP (Giao thức bối cảnh mô hình) đang trở thành giao diện tiêu chuẩn để Đại lý gọi các công cụ thanh toán của Bất kỳ ai được tích hợp bởi Claude, ChatGPT và Cursor. default sẽ có vị trí tương tự như "công cụ tìm kiếm mặc định của Chrome."

· Cơ sở hạ tầng mã hóa và tổ chức thẻ không loại trừ lẫn nhau. Người chiến thắng là cổng thống nhất kết nối cả hai tuyến cùng một lúc

· Đại lý mua sắm cần có ACP (Stripe) để thanh toán cho người bán + x402 cho API vi mô + AP2 (Google) để kiểm tra ủy quyền. Năm 2026, lần đầu tiên hỗ trợ cả stablecoin (chuỗi Tempo) và tiền tệ hợp pháp (Stripe SPT) trong một giao thức duy nhất. Các đối tác bao gồm Visa, Mastercard, Anthropic, OpenAI và Shopify. Đây là tín hiệu sản xuất đầu tiên của xu hướng hội tụ

· Thị trường được thúc đẩy bởi giao thức sẽ đẩy giá trị lên cao và những gã khổng lồ sẽ không tận dụng hết

· x402 và MPP đang trở thành cơ sở hạ tầng thương mại hóa mở. phía mạng thẻ. Lớp nhận dạng, kho ứng dụng Đại lý, công cụ chính sách ví và cơ sở hạ tầng tín dụng vẫn còn thiếu

Tổng quan thị trường

Thanh toán đại lý là gì

Thanh toán đại lý đề cập đến một đại lý AI nắm giữ tiền độc lập, ủy quyền chi tiêu và hoàn tất thanh toán giao dịch mà không cần sự thao tác trực tiếp của con người. Để đạt được điều này, cần có một bộ cơ sở hạ tầng tài chính hoàn chỉnh từ xác minh danh tính, quản lý ví, chiến lược chi tiêu đến thanh toán bù trừ và thanh toán để biến Đại lý trở thành một chủ thể kinh tế độc lập.

Tiền đề của hệ thống thanh toán truyền thống là cả hai bên đều là những con người đã trải qua KYC và có tài khoản ngân hàng đằng sau họ. Đại lý phá vỡ tiền đề này: nó không có CMND, không tài khoản ngân hàng và không có lịch sử tín dụng, nhưng nó cần mua lệnh gọi API, thanh toán sức mạnh điện toán đám mây, mua dữ liệu và thậm chí thay mặt người dùng đặt hàng trên Amazon. Sự không phù hợp của kiến trúc cơ bản đã dẫn đến toàn bộ quá trình thanh toán của Đại lý.

Ba chế độ cốt lõi

Các quy trình cốt lõi của Thanh toán đại lý được chia thành ba loại:

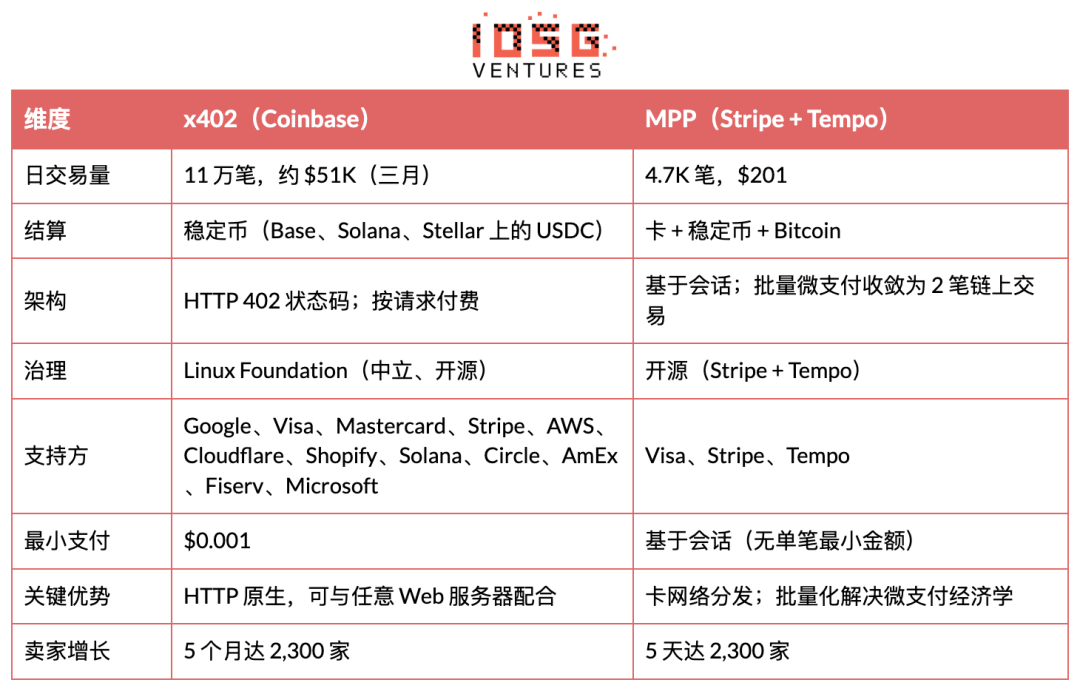

Thẻ tokenized (thẻ ảo). Đại lý nhận được số thẻ Visa/Mastercard ảo có giới hạn chi tiêu, hạn chế về danh mục người bán và thời hạn hiệu lực thông qua API và giao dịch được xóa qua mạng thẻ truyền thống. Thẻ đại lý Ramp, AgentCard.sh và Slash sử dụng chế độ này. Ưu điểm là người bán không phải thay đổi gì cả; cái giá là nó phải được liên kết với tài khoản của con người và tổ chức thẻ cũng tính phí xử lý 2-3%.

x402 stablecoin (các khoản thanh toán vi mô gốc HTTP). Máy chủ trả về mã trạng thái HTTP 402 cùng với các điều kiện thanh toán (địa chỉ ví, chuỗi, số tiền), Người hỗ trợ Đại lý tự động ký để hoàn tất quá trình chuyển USDC trên chuỗi và đính kèm hàm băm giao dịch dưới dạng chứng từ vào tiêu đề yêu cầu. Không cần khóa API, không cần tài khoản, không cần sự phê duyệt của con người và chi phí giao dịch chỉ là gas L2 (khoảng 0,001 USD/giao dịch trên Base).

Truyền phát dựa trên phiên (chế độ MPP). Đại lý ủy quyền trước hạn mức chi tiêu và có thể chi tiêu liên tục trong phiên. Nó không cần phải được giải quyết trên chuỗi cho mỗi giao dịch. Nó sẽ được giải quyết một lần vào cuối phiên. Thích hợp cho các tình huống tần suất cao với hàng trăm lệnh gọi API trong một phiên. Chuỗi MPP sọc cộng với Tempo sử dụng chế độ này.

Đại lý thanh toán hóa đơn hàng ngày bằng cách nào?

Đối với các hóa đơn thông thường như đăng ký SaaS, dịch vụ đám mây và nguồn dữ liệu, Đại lý hiện có hai tùy chọn:

1. Thanh toán thẻ. Tạo thẻ ảo thông qua Thẻ đại lý Ramp hoặc Slash và liên kết chúng với nền tảng SaaS. Enterprise Finance đặt giới hạn hàng tháng và danh sách trắng cho người bán, đồng thời Đại lý sẽ tự động gia hạn trong phạm vi được ủy quyền. Các nhà cung cấp truyền thống như AWS, Google Cloud và Notion đều có thể sử dụng nó.

2. Chuyển tới x402. Đối với các nhà cung cấp hỗ trợ x402 (Neynar, Hyperbolic, Token Metrics, v.v.), Đại lý thanh toán theo số lượng cuộc gọi. Không cần trả trước hoặc đăng ký. Các khoản thanh toán vi mô USDC được tự động giải quyết cho mỗi yêu cầu. Vấn đề là có rất ít nhà cung cấp hỗ trợ x402, tập trung vào các dịch vụ liền kề với mã hóa.

Quy mô thị trường

Thành thật mà nói, hãy nhìn vào quy mô: kể từ 6,3 triệu đô la vào thời điểm đó đầu năm 2026, lãi suất hàng năm là khoảng 126 triệu USD. So với khối lượng giao dịch 14,6 nghìn tỷ USD của Visa vào năm 2024, nó thậm chí không phải là một phần nhỏ. Nhưng x402 ATV đã tăng từ khoản thanh toán vi mô 0,09 đô la ban đầu lên 0,46 đô la (dữ liệu Artemis đã được xác minh). Nó vẫn nằm trong phạm vi thanh toán vi mô và vẫn chưa đạt được bước ngoặt kinh doanh. Thị trường còn rất sớm nhưng nền tảng kinh tế đã được hình thành.

Tailwinds

· Hợp pháp hóa TradFi (cực kỳ mạnh mẽ). Visa quảng cáo “Sẵn sàng cho đại lý”, Stripe hợp lực để MPP, Mastercard và AmEx tham gia x402 Foundation. Visa CPO gọi đây là “điều lớn nhất kể từ thương mại điện tử”. Thị trường được xác minh là thực tế và rủi ro đầu tư giảm.

· Tăng tốc chuẩn hóa giao thức (cực mạnh). Quỹ x402 đã chuyển sang Quỹ Linux, với hơn 20 thành viên sáng lập bao gồm Visa, Stripe, Google, AWS và Microsoft. Khả năng phản đối việc áp dụng không còn nữa và x402 đang trở thành tiêu chuẩn ở cấp độ HTTP.

· AWS đang xây dựng cơ sở hạ tầng cấp sản xuất (cực kỳ mạnh). Amazon Bedrock AgentCore được tích hợp sẵn x402. CloudFront + Lambda@Edge cung cấp phương thức triển khai tham chiếu phía người bán. Hoàn thành vòng thanh toán từ đầu đến cuối từ Đại lý đến Người bán trên AWS (tháng 3 năm 2026). Sau khi AWS phát hành kiến trúc tham chiếu, doanh nghiệp sẽ áp dụng theo.

· Dịch vụ MCP ngừng hoạt động (mạnh). Trong số hơn 11.000 máy chủ MCP, chưa đến 5% đã được kiếm tiền. ToolOracle đã triển khai kiếm tiền x402 trên 73 máy chủ/708 công cụ. Điều này tạo ra sức hút tự nhiên đối với cơ sở hạ tầng thanh toán.

· Số lượng đặc vụ AI bùng nổ (mạnh). Số lượng đại lý đã đăng ký vượt quá 1 triệu (2026) và tất cả các LLM chính thống đều đang phát huy năng lực của đại lý. Thời hạn 12-24 tháng.

· Stablecoin tăng tốc độ thâm nhập (mạnh). Tổng vốn hóa thị trường là 246 tỷ USD (2025). Stripe, Visa và MC đều tích hợp USDC. Nó đã xảy ra rồi.

· Sự suy giảm của mô hình đăng ký (giữa). Các nhà phát triển cung cấp kỹ năng/dữ liệu được trả tiền trên cơ sở mỗi lần tiêu thụ. Thời hạn 12-24 tháng.

· Quy định rõ ràng (giữa). MiCA của EU đã được triển khai, dự luật tiền tệ ổn định của Hoa Kỳ đang tiến triển và chủ tịch CFTC tuyên bố rằng "AI cần blockchain". Điều này mở khóa việc áp dụng thể chế. Thời hạn 12-24 tháng.

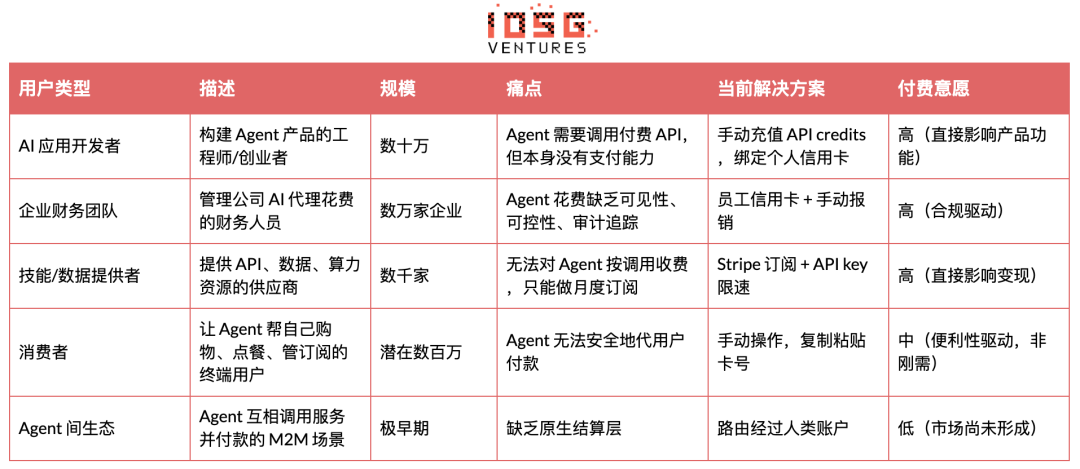

Người dùng mục tiêu

Cơ sở hạ tầng thanh toán của đại lý phục vụ năm loại người mua, với các điểm yếu khác nhau, mức độ sẵn lòng thanh toán và quyền mua. Có ba loại người có ý định mạnh mẽ nhất vào lúc này: nhà phát triển ứng dụng AI (bạn không thể vận chuyển sản phẩm của Đại lý mà không phải trả tiền), nhóm tài chính doanh nghiệp (theo định hướng tuân thủ, kiểm soát ngân sách) và nhà cung cấp kỹ năng/dữ liệu (khoảng cách trong việc thanh toán bằng cuộc gọi trực tiếp cản trở khả năng kiếm tiền của họ). Dòng vốn giữa người tiêu dùng và đại lý (M2M) có tồn tại nhưng chưa chín muồi và khả năng sẵn sàng chi trả trong ngắn hạn chưa cao.

Người bán và người bán tổ chức cốt lõi

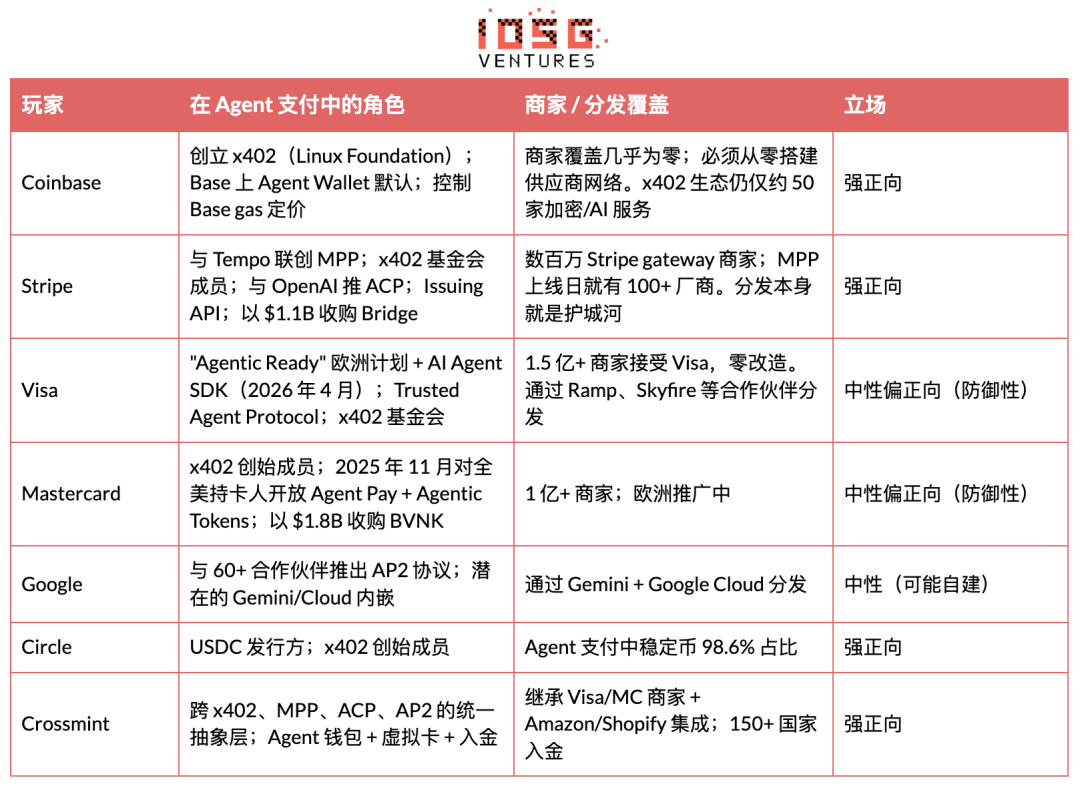

Thanh toán đại lý chủ yếu được thúc đẩy bởi 8 tổ chức, trong đó có hai tổ chức bản địa các bên mã hóa (Coinbase, Circle), ba tổ chức thẻ/gã khổng lồ thanh toán tham gia vào thị trường phòng ngừa rủi ro (Stripe, Visa, Mastercard), nền tảng AI (Google) và hai công ty đang tập hợp ở cấp cao hơn (Crossmint, Tempo).

Có vấn đề về con gà và quả trứng. Mạng thẻ có phạm vi phủ sóng áp đảo đối với người bán (Visa 150 triệu+, MC 100 triệu+) và có thể được sử dụng mà không cần bất kỳ sửa đổi nào của nhà sản xuất. x402 Chỉ có khoảng 50 dịch vụ tiền điện tử/AI. Nếu không có thêm nhà sản xuất, khối lượng giao dịch không thể tăng; không có khối lượng giao dịch thì nhà sản xuất sẽ không tiếp cận được. Stripe MPP phá băng bằng cách tận dụng các mối quan hệ thương mại hiện có (nâng cấp SDK thay vì tích hợp mới); Crossmint phá vỡ băng bằng cách tổng hợp cả hai bản nhạc bằng một API duy nhất.

Một số vấn đề hiện chưa được giải quyết

· Mô hình mối đe dọa bảo mật là mới và chưa được giải quyết

· Các mối đe dọa chính bao gồm tiêm kịp thời, hành vi của Tác nhân ngoài tầm kiểm soát (vòng lặp đệ quy làm cạn kiệt ngân sách), rò rỉ khóa, mạo danh Tác nhân và rủi ro chuỗi cung ứng SDK của bên thứ ba.

·Lỗi nguy hiểm nhất không phải là truy cập trái phép mà là lạm dụng quyền.

· Cần có công cụ chính sách ở lớp cơ sở hạ tầng, nhưng hầu hết các ví đều không có công cụ này.

· Thiếu danh tính Tác nhân được chuẩn hóa

· Không có cách nào đáng tin cậy để xác minh Tác nhân là ai, Tác nhân có những quyền gì và liệu Tác nhân đó có bị xâm phạm hay không.

· ERC-8004 đã được triển khai trên mạng chính Ethereum và chứa ba loại biểu mẫu đăng ký (Danh tính, Danh tiếng và Xác thực dựa trên ERC-721), nhưng việc áp dụng vẫn đang ở giai đoạn đầu.

· NIST đã chấp nhận các đề xuất về Nhận dạng và ủy quyền tác nhân AI (tháng 4 năm 2026). EIP-11419 đề xuất thêm Trình xác thực quyền đại lý vào các tài khoản thông minh mô-đun.

· Không có danh tính, mọi giao dịch của Đại lý đều dựa trên sự tin tưởng thuần túy.

· Thiếu cơ chế giải quyết tranh chấp

· Thanh toán bằng Stablecoin được thiết kế nhanh chóng và không thể đảo ngược, không yêu cầu bồi hoàn, không có ngân hàng để khiếu nại và không có cơ chế truy đòi.

· Hệ thống ký quỹ hợp đồng thông minh và danh tiếng trên chuỗi đang được khám phá nhưng chưa được tiêu chuẩn hóa hoặc đạt đến mức sản xuất.

· Nếu không có khuôn khổ rõ ràng để xử lý lỗi, thanh toán vượt mức và phản hồi gian lận, các tổ chức sẽ không áp dụng nó trên quy mô lớn.

· Cơ sở hạ tầng tuân thủ chưa hoàn thiện

· Ngày càng có nhiều khu vực pháp lý áp dụng Quy tắc Du lịch (FATF) để chuyển tiền ổn định.

· KYC, AML, sàng lọc các biện pháp trừng phạt và theo dõi kiểm toán không phải là tùy chọn đối với các ứng dụng tài chính, nhưng hầu hết các công cụ thanh toán của đại lý đều coi việc tuân thủ là điều cần cân nhắc.

· Đối với những nhóm không đưa tính tuân thủ vào thiết kế ngay ngày đầu tiên, chi phí cho những sửa đổi tiếp theo sẽ rất cao.

· Độ phức tạp của chuỗi chéo

· Tác nhân cần chạy trên nhiều mạng (các chuỗi được cấp phép như Base, Solana, Stellar, Canton, v.v.).

· Việc thực hiện chiến lược phải nhất quán bất kể giao dịch được giải quyết ở đâu.

· Không có chuỗi nào thắng được khoản thanh toán của Đại lý, vì vậy cơ sở hạ tầng phải mang tính chuỗi chéo, điều này sẽ làm tăng chi phí kỹ thuật và bảo mật.

Theo dõi toàn cảnh và chuỗi giá trị

Thanh toán đại lý không phải là một thị trường đơn lẻ mà là một hệ sinh thái với bảy lớp.

Người điều phối (L2) và ví (L1) thu được số tiền không cân xứng có giá trị vì chúng kiểm soát "khóa riêng" của Tác nhân.

Ai nắm giữ chìa khóa sẽ có chủ quyền về kinh tế của Đại lý. Bản thân lớp giao thức (L0) như một tiêu chuẩn nguồn mở không trực tiếp tạo ra doanh thu, nhưng các công ty phát triển tiêu chuẩn (Coinbase thông qua x402, Stripe thông qua MPP) gián tiếp kiếm tiền thông qua các dịch vụ hỗ trợ xung quanh.

Điều này cũng giống như lịch sử của Internet: HTTP là miễn phí, nhưng Cloudflare và Akamai, những công ty kiểm soát lối vào của lưu lượng HTTP, lại là những công ty trị giá hàng tỷ đô la.

Phân tích chuyên sâu theo dõi

Giao thức thanh toán (L0)

x402

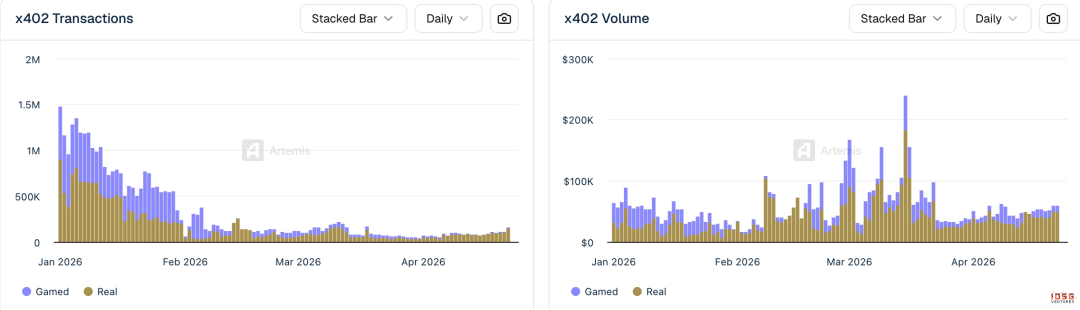

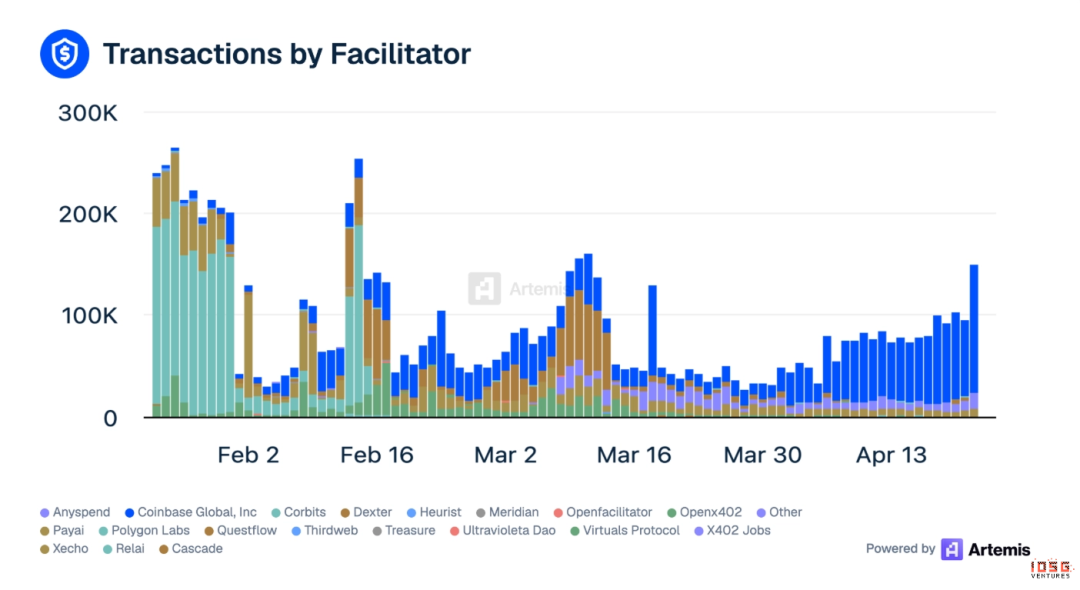

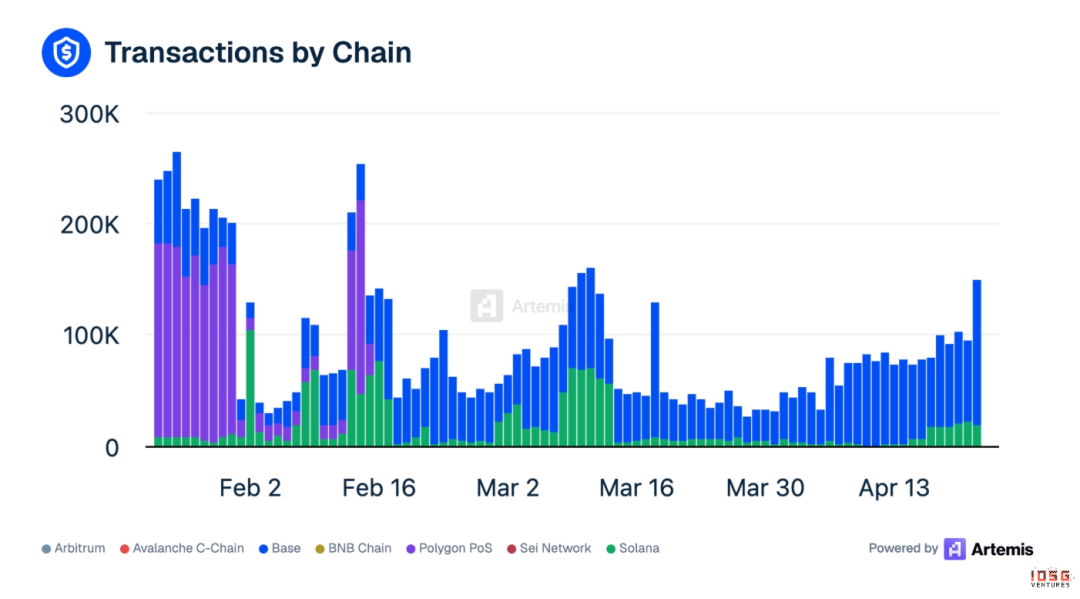

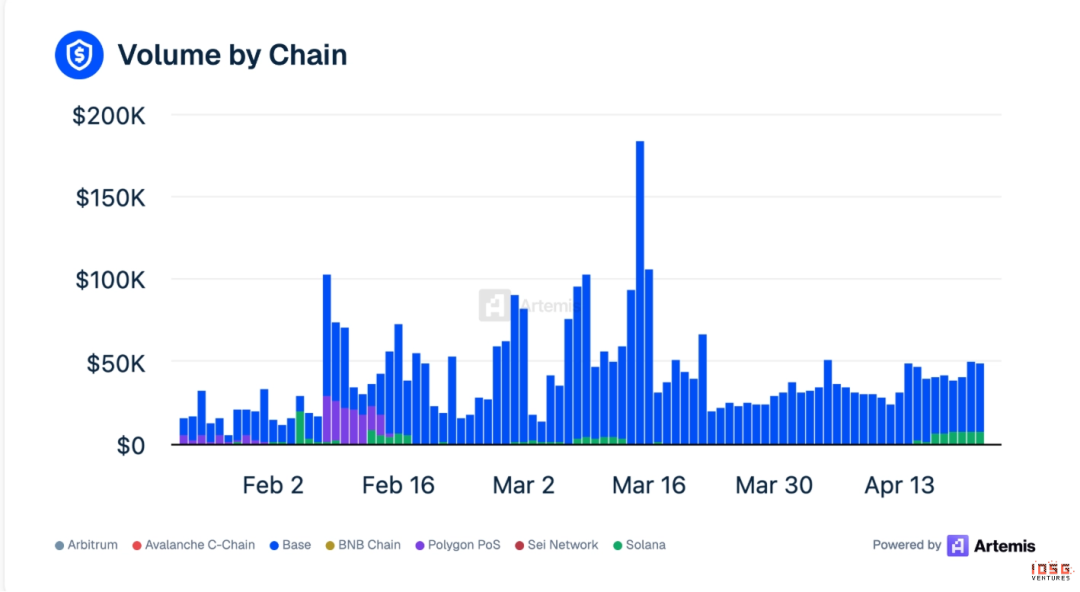

Tình hình của x402 hơi phức tạp và chuỗi Base chiếm hầu hết các giao dịch

·Dữ liệu hoạt động hàng ngày (trung bình trong tháng 3): 110.000 giao dịch, khối lượng giao dịch khoảng 51 nghìn USD

·Base là người chơi chiếm ưu thế: 82% Số lượng giao dịch trong Base và 99% khối lượng giao dịch trong Base

· Người hỗ trợ hàng đầu: Coinbase Global đứng thứ nhất (41%), PayAI thứ hai

· Giao dịch rửa chiếm một tỷ lệ đáng kể: 36% giao dịch x402 trong tháng 3 đã bị bán hết (rửa hoặc khuyến khích) và số lượng giao dịch công khai đánh giá quá cao nhu cầu Đại lý thực sự

▲ Nguồn: Artemis

x402 Dữ liệu sinh thái (Artemis, tháng 4 năm 2026)

· Các chuỗi được hỗ trợ: Base, Ethereum, Polygon, Solana, Avalanche, Sui

· Quỹ x402 được đồng quản lý bởi Coinbase và Cloudflare (thành lập vào tháng 9 năm 2025) và hiện đã chuyển sang Linux Foundation, sở hữu hơn 20 thành viên sáng lập

· Stripe tích hợp x402 trên Base vào tháng 2 năm 2026 Tối thiểu

· Khả thi thanh toán: 0,001 USD

· Thời gian thanh toán từ đầu đến cuối: ~2 giây

· Người bán tích lũy trong 5 tháng: ~2.300

Quy trình thanh toán 5 bước

1. Người dùng/nhà phát triển nạp lại chiến lược Đại lý

2. Đại lý gửi yêu cầu đến API của nhà sản xuất và nhận được phản hồi HTTP 402 (bao gồm ví người bán, chuỗi hỗ trợ, loại tài sản, giá)

3. Người hỗ trợ xác minh xem khoản thanh toán có nằm trong chiến lược chi tiêu được ủy quyền của Đại lý hay không

4. Sau khi vượt qua, Người điều phối thực hiện chuyển USDC trên chuỗi

5. Đại lý Đính kèm hàm băm giao dịch làm chứng từ thanh toán trong các yêu cầu tiếp theo; nhà cung cấp xác minh và cung cấp dịch vụ

Phạm vi bao phủ của người bán hiện là hạn chế lớn nhất: Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (tạo hình ảnh), Firecrawl (thu thập dữ liệu web). Hầu hết tất cả đều là dịch vụ tiền điện tử hoặc có nguồn gốc từ AI. Thương mại điện tử truyền thống (Amazon, NYT) vẫn chưa được tích hợp.

Thương mại điện tử truyền thống (Amazon), SaaS chính thống (Notion, Slack, AWS), nền tảng nội dung (NYT, Spotify) hoàn toàn không tích hợp với x402.

Những gì Tác nhân có thể làm trên x402 rất hạn chế: mua sức mạnh tính toán GPU, điều chỉnh API và lưu tệp. Để đặt hàng trên Amazon, gia hạn Notion và thanh toán Uber thay cho người dùng, họ vẫn chỉ có thể sử dụng tổ chức thẻ.

Quyền truy cập của nhà cung cấp được nhiều người coi là phần cuối cùng và khó khăn nhất trong toàn bộ quy trình thanh toán của Đại lý. Mô hình proxy API (Đại lý gọi các API bị hạn chế thay mặt cho người dùng) có thể vi phạm Điều khoản dịch vụ của nhà sản xuất và gây ra các rủi ro pháp lý bổ sung.

Mối lo ngại ban đầu tập trung vào thực tế là chiếc ATV trị giá 0,09 USD không thể hỗ trợ P&L của người điều phối. Điểm nghẽn vẫn là tính kinh tế của các khoản thanh toán vi mô và phạm vi phủ sóng của nhà sản xuất.

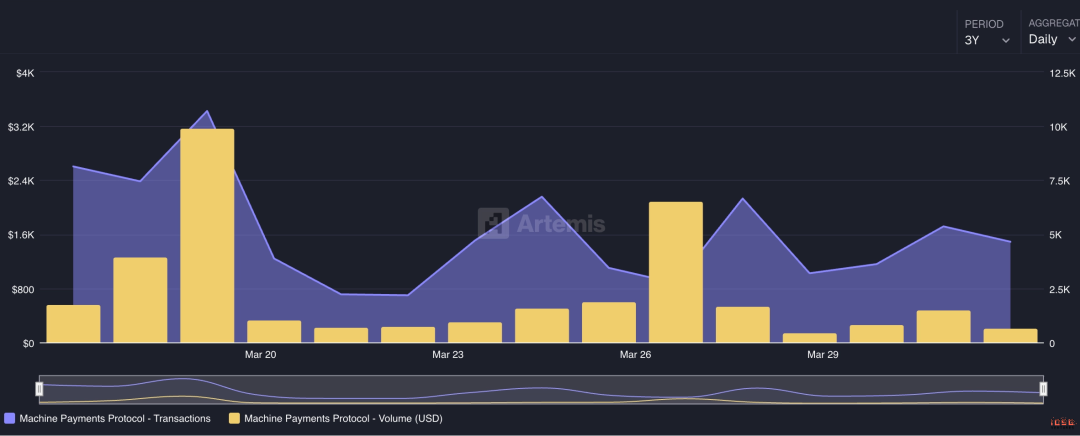

MPP (Giao thức thanh toán bằng máy)

MPP mới ra mắt nhưng đang phát triển rất nhanh, đạt 2,3 nghìn người bán trong 5 ngày.

MPP, do Stripe và Tempo ra mắt, cho phép mọi khách hàng (đại lý, ứng dụng hoặc con người) thanh toán cho bất kỳ dịch vụ nào trong cùng một yêu cầu HTTP. Các nhà phát triển sử dụng MPP để cho phép đại lý của họ thanh toán phí dịch vụ và nhà khai thác dịch vụ sử dụng MPP để chấp nhận thanh toán API.

· Dữ liệu hoạt động hàng ngày: 4,7 nghìn giao dịch, khối lượng giao dịch $201

· x402 phải mất 5 tháng để tiếp cận 2,3 nghìn người bán, MPP chỉ mất 5 ngày

Kiến trúc

· Dựa trên phiên: Giới hạn chi tiêu được ủy quyền trước của đại lý, phát trực tuyến trong phiên thanh toán vi mô, không cần thanh toán từng cái một trên chuỗi

·Thanh toán thông qua chuỗi Tempo (cầu nối $5B), xác nhận dưới giây

·Hỗ trợ Stripe SPT (tiền pháp định), thẻ Visa, tiền tệ ổn định, Bitcoin (thông qua Lightspark) cùng lúc

· Hơn 100 nhà cung cấp được tích hợp vào ngày ra mắt

Ý nghĩa chiến lược là MPP là mã hóa so với sản phẩm hội tụ đáng kể đầu tiên trong cuộc chiến thẻ. Khả năng phân phối của Stripe (hàng triệu người bán trên khắp thế giới) cùng với hiệu quả thanh toán stablecoin của Tempo có thể tạo thành tình huống trong đó các giải pháp mã hóa thuần túy (x402) và giải pháp thẻ thuần túy (Visa IC) bị tấn công từ cả hai phía.

Rủi ro

Chỉ tồn tại được vài tuần và không có dữ liệu cấp sản xuất. Bản thân chuỗi Tempo là một chuỗi mới và hệ sinh thái vẫn chưa được xác minh.

So sánh x402 và MPP

Sự hội tụ xu hướng

Chúng đang hội tụ chứ không cạnh tranh nhau.

· Stripe là thành viên sáng lập của x402 Foundation và MPP hỗ trợ rõ ràng cả stablecoin và thẻ.

· Visa bảo vệ các khoản đặt cược của mình. Nó đóng góp đặc điểm kỹ thuật đường ray thẻ cho MPP của Stripe đồng thời phát triển Giao thức đại lý đáng tin cậy và Thương mại thông minh của riêng mình. Việc coi x402 và MPP là những phe đối lập đã bỏ qua thực tế rằng các mạng thẻ lớn nhất đều là đối tác thiết kế cho cả hai.

Kiến trúc bổ sung:

·x402 xử lý việc đàm phán thanh toán ở lớp HTTP: cách máy chủ thông báo với khách hàng "Hãy đưa tiền cho tôi" thông qua mã trạng thái 402

·MPP xử lý lớp thực hiện giao dịch thông qua các phiên: cách tiền thực sự di chuyển, gấp các khoản thanh toán vi mô không giới hạn thành 2 giao dịch trên chuỗi (mở + thanh toán)

·Mô hình phiên trực tiếp giải quyết vấn đề về khả năng mở rộng của các khoản thanh toán vi mô. Thay vì theo đuổi 12 triệu giao dịch trị giá 0,09 USD mỗi giây, hãy gộp hàng nghìn tương tác vi mô vào một giao dịch duy nhất.

Kênh phân phối của Stripe cho phép MPP chốt số lượng người bán x402 trong 5 tháng trong 5 ngày, xác minh phán quyết về “Phân phối > Thỏa thuận”.

Thương mại thông minh Visa

Visa đã công bố khuôn khổ Thương mại thông minh vào tháng 4 năm 2025, ra mắt "Agentic Ready" ở châu Âu vào tháng 3 năm 2026 và phát hành SDK nhà phát triển tác nhân AI vào ngày 2 tháng 4 năm 2026.

Các thành phần cốt lõi:

· Giao thức tác nhân đáng tin cậy (TAP): phân biệt các tác nhân hợp pháp với các bot độc hại

· Thông tin xác thực được mã hóa: Thông tin xác thực thẻ sẵn sàng cho AI với giới hạn chi tiêu, danh mục người bán, yêu cầu phê duyệt

· Đối tác thí điểm: Ramp, Skyfire và các bên không được tiết lộ khác

Ưu điểm lớn nhất là phạm vi phủ sóng của người bán: Mạng lưới Visa bao phủ hơn 150 triệu người trên toàn cầu Người bán và đại lý có thể sử dụng số thẻ Visa để mua hàng trên Amazon, Uber hoặc bất kỳ nền tảng SaaS nào. Nhà sản xuất không cần thực hiện bất kỳ thay đổi nào.

Nhược điểm lớn nhất là phải liên kết với tài khoản con người. Mô hình ủy thác của Visa “được hỗ trợ bởi những người được chứng nhận KYC”, vốn có mâu thuẫn cơ bản với tầm nhìn dài hạn về một nền kinh tế đại lý tự trị.

Các giao thức khác

· ACP (Giao thức thương mại đại lý): Sinh ra để thanh toán ngay lập tức trong giao diện đàm thoại (chẳng hạn như trong ChatGPT). Nhắm mục tiêu lớp thanh toán của người tiêu dùng, không phải lớp giải quyết API. ACP và x402 là bổ sung cho nhau.

· UCP (Giao thức thương mại hợp nhất của ATXP): Nỗ lực thống nhất tất cả các giao thức thanh toán của Đại lý dưới một giao diện duy nhất

· Đại lý MoonPay: Kết nối các luồng thanh toán truyền thống và đại lý AI, chuyển đổi quy trình thanh toán của con người thành Đại lý thông qua API Thanh toán theo chương trình có thể thực thi

Quản lý ví và khóa (L1)

Hơn một tá ví các nhà cung cấp đang cạnh tranh trên thị trường này và bối cảnh rất giống với các ví di động đời đầu trước Apple Pay.

Trường hợp sử dụng:

· Cho vay và tín dụng: Bảo lãnh phát hành dựa trên AI đang đến với tiền điện tử cấp người tiêu dùng cho vay. 3Jane tự động hóa hoàn toàn việc bảo lãnh tín dụng thông qua hợp đồng thông minh, sử dụng hồ sơ tài chính có thể xác minh để đặt lãi suất và thực thi các giao ước nợ mà không cần sự xem xét của con người.

· Giải quyết giữa người sáng tạo và nền kinh tế tự do: Đại lý xử lý việc định tuyến, quản lý ví và chuyển đổi tiền tệ trên các nền tảng. Audius phân phối 90% doanh thu trực tiếp cho các nghệ sĩ theo thời gian thực khi nội dung được tiêu thụ, không có chu kỳ thanh toán hàng tháng và không có người trung gian nhận hoa hồng.

· Quản lý quỹ: Hệ thống quỹ dựa trên đại lý suy luận các điều kiện thị trường theo thời gian thực, cân bằng lại vị thế trong thời gian thực, thực hiện thanh toán xuyên biên giới mà không cần đợi giờ làm việc và triển khai tiền nhàn rỗi cho các công cụ thu lãi.

Lớp hỗ trợ (L2)

Lớp hỗ trợ nằm giữa giao thức (x402, MPP) và ứng dụng. Coinbase Global vẫn là đơn vị hỗ trợ tích lũy lớn nhất (41% tổng khối lượng giao dịch x402, nguồn Artemis).

Tại sao lớp này là lớp hiện thực hóa của nền kinh tế Đại lý: Để mua một thứ gì đó, Đại lý phải thanh toán và Người hỗ trợ là nơi tiền thực sự được thanh toán. Các công ty mô hình khó có thể tự mình thực hiện việc này vì họ sẽ không chạy GTM trong các tình huống dài hạn, vì vậy cơ hội kiếm tiền sẽ được giao cho các nhà khai thác độc lập.

Người điều phối Công ty khởi nghiệp

Người hỗ trợ khác (công cụ nguồn mở, công ty khởi nghiệp không được cấp vốn): x402-rs (Thư viện Rust), OpenX402 (trình hỗ trợ không cần cấp phép), OpenFacilitator (điểm cuối chia sẻ miễn phí), B402 (ngã ba chuyên dụng BSC), CodeNut (cơ sở hạ tầng đại lý), RelAI (thị trường API x402), AurraCloud (sức mạnh điện toán phi tập trung, mã thông báo AURA).

Các trường hợp sử dụng

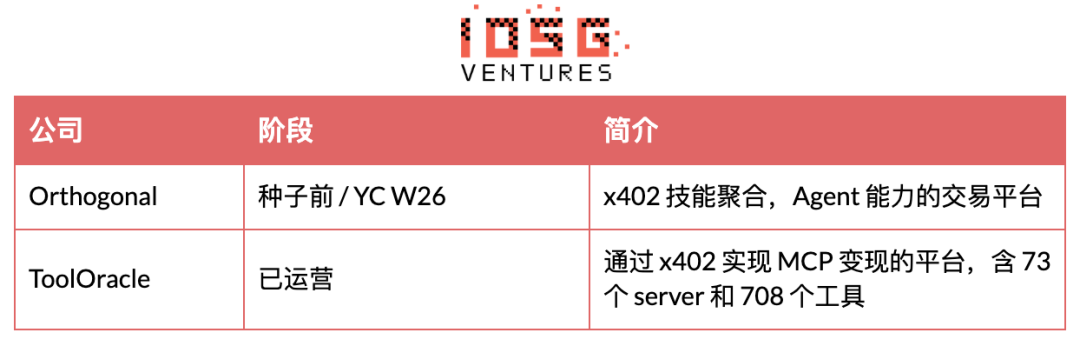

· Truy cập dữ liệu trả cho mỗi truy vấn: Trường hợp sử dụng người hỗ trợ có số lượng lớn nhất hiện nay. Đại lý thương mại yêu cầu dữ liệu thị trường theo thời gian thực, đại lý tuân thủ yêu cầu sàng lọc các biện pháp trừng phạt và đại lý tín dụng yêu cầu điều tra tín dụng. Người hỗ trợ cho phép các đại lý này thanh toán theo yêu cầu mà không yêu cầu đăng ký, khóa API hoặc hợp đồng nhà cung cấp. Spraay đã cung cấp 70 điểm cuối x402 bao gồm các oracle, phân tích, suy luận AI và tìm kiếm với giá từ 0,001 USD đến 0,10 USD cho mỗi cuộc gọi.

· Kiếm tiền từ API dành cho nhà phát triển: Người hỗ trợ tóm tắt các tương tác blockchain và bất kỳ nhà phát triển nào cũng có thể chuyển API của riêng họ bằng thanh toán x402 mà không cần chạy nút hoặc hiểu mã hóa. Kiến trúc tham chiếu AWS CloudFront + Lambda@Edge cho phép mọi ứng dụng HTTP đều được kích hoạt x402 ở biên.

·Quản lý đăng ký: Đại lý xử lý quy trình hủy một cách độc lập và thương lượng để giữ lại báo giá trong thời gian thực dựa trên lịch sử sử dụng. Khi phần mềm chuyển sang định giá trả cho mỗi lần sử dụng, giá trị của các đại lý tiếp tục tối ưu hóa mức phí bạn phải trả sẽ tăng lên đáng kể.

· Định tuyến thanh toán xuyên chuỗi: Người hỗ trợ xử lý việc hoán đổi, bắc cầu và thanh toán, cho phép Đại lý thanh toán bằng bất kỳ mã thông báo nào trên bất kỳ chuỗi nào và người bán nhận được tài sản họ muốn. AnySpend hỗ trợ hơn 19 mạng. Đây là một quy trình mà cả đại lý và nhà cung cấp API đều không muốn tự thực hiện.

Thẻ mã hóa (L3: Quản trị và chính sách/Nhận dạng và ủy quyền, Thẻ ảo)

Quy trình phát hành thẻ ảo

· Xây dựng chương trình thẻ: Các nền tảng (như Ramp, AgentCard.sh) thiết lập các chương trình thẻ ảo thông qua các đối tác phát hành thẻ (tổ chức phát hành thẻ Visa/MC).

· Thẻ tạo API: Nhà phát triển tạo thẻ ảo cho từng Đại lý hoặc từng kịch bản chi tiêu thông qua API và đặt tham số:

· Giới hạn chi tiêu (đơn/hàng ngày/hàng tháng)

· Danh sách trắng/danh sách đen Mã danh mục thương mại (MCC)

· Thời hạn hiệu lực (có hiệu lực một lần hoặc dài hạn)

· Hạn chế khu vực địa lý

· Số thẻ nhận đại lý: Đại lý nhận thẻ 16 chữ số số + CVV + ngày hết hạn, có thể được sử dụng tại bất kỳ đơn vị chấp nhận thẻ Visa/MC nào.

· Ủy quyền giao dịch: Khi người bán thực hiện giao dịch, mạng thẻ xác minh nó trong thời gian thực theo chiến lược đặt trước.

· Thanh toán: Ghi nợ tài khoản vốn doanh nghiệp thông qua mạng lưới thẻ thanh toán bù trừ truyền thống (T+1 hoặc T+2).

So sánh các nhà cung cấp API thẻ chính

Hạn chế cốt lõi của thẻ mô hình

1. Phải được liên kết với tài khoản gốc: Tất cả các thẻ Đại lý cuối cùng phải được liên kết với tài khoản cá nhân/công ty đã trải qua KYC làm nguồn tiền.

2. Phí xử lý: Mạng thẻ tính phí 2-3% cho việc trao đổi, điều này không kinh tế đối với các tình huống thanh toán vi mô API.

3. Tốc độ thanh toán: T+1 đến T+2, không đáp ứng được nhu cầu thanh toán giữa các Agent theo thời gian thực.

4. Kiểm soát người bán có giới hạn: Đại lý có thể bị gắn cờ nhầm là lừa đảo.

Danh tính và danh tiếng (L4: Quản trị và chính sách / Mặt danh tính và ủy quyền)

Danh tính là cơ sở hạ tầng chứ không phải là trường hợp sử dụng độc lập và nó củng cố mọi lớp khác.

Khám phá và lưu trữ kỹ năng (L5)

Sử dụng trường hợp:

· Phần thưởng trong trò chơi: Nền tảng trò chơi Web 3 triển khai Tác nhân để quản lý nền kinh tế trong trò chơi, phân phối phần thưởng và xử lý các giao dịch tài sản. Giao thức ảo đã mã hóa các tác nhân AI thành các NPC trong trò chơi, bot giao dịch và trợ lý nghiên cứu mà cộng đồng có thể cùng nắm giữ và quản lý.

Điều phối tác nhân (L6)

Trường hợp sử dụng:

· Giao dịch dựa trên đại lý: Quá trình chuyển đổi từ giao dịch thuật toán sang giao dịch dựa trên đại lý sẽ thay đổi đơn vị cạnh tranh từ độ trễ sang thông minh. Giao dịch thuật toán cổ điển: thực hiện Y khi giá vượt qua X. Giao dịch dựa trên đại lý: Suy luận về các điều kiện thị trường, tính thanh khoản, thông số rủi ro và vị thế danh mục đầu tư để xác định các hành động tối ưu.

· Nhóm đại lý: Giai đoạn tiếp theo là nhóm đại lý phối hợp. Khi một đại lý tài chính thực hiện một giao dịch, các đại lý tuân thủ và rủi ro sẽ làm việc cùng nhau trong thời gian thực để xác minh, gắn cờ và kiểm toán.

Dữ liệu và tuân thủ (L7)

TRES Finance, Chainalysis và Allium cũng được đặt ra ở cấp độ này, nhưng chúng đến từ phân tích blockchain rộng hơn.

Nhóm đại lý tuân thủ: Các tổ chức triển khai các đại lý tuân thủ như một lực lượng lao động song song để giám sát các luồng giao dịch trong thời gian thực, gắn cờ các điểm bất thường, chạy sàng lọc các lệnh trừng phạt và tự động tạo các báo cáo theo quy định.

Cuộc chiến giữa các tổ chức bản địa tiền điện tử và thẻ

Phía bản địa tiền điện tử

Stablecoin là "đồng tiền bản địa" của Đại lý vì ba lý do:

1. Cấu trúc tin cậy mở rộng: Ví Stablecoin có thể bị ràng buộc với mọi thứ, bao gồm tài khoản xã hội, máy chủ tên miền và hợp đồng thông minh không cần giám sát. Các đại lý bên ngoài hệ thống tài chính truyền thống cũng có thể giao dịch.

2. Giải quyết toàn cầu dựa trên Internet: Quy trình làm việc của đại lý trên các điểm cuối LLM của Hoa Kỳ, nhà cung cấp dữ liệu châu Âu và cụm điện toán Đông Nam Á không cần phải có ba bộ theo dõi thanh toán độc lập.

3. Cấu trúc chi phí: Mỗi giao dịch gas của x402 trên Base là khoảng 0,001 USD, tức là trao đổi 2-3% so với mạng thẻ. Ngay cả khi x402 ATV lên tới 30 USD, chi phí gas stablecoin vẫn rẻ hơn hai bậc.

Card organization camp (represented by Visa/traditional FinTech)

Agent cards can be used immediately for three reasons:

1. Merchant coverage: 150 million+ merchants have already accepted Visa/MC without any modification.

2. Consumer Protection: Chargeback, fraud detection, and dispute resolution represent 50 years of infrastructure. Stablecoin transactions are irreversible.

3. Compliance maturity: PCI DSS, KYC/AML, and consumer protection legal frameworks are all mature.

Pragmatic conclusion

· Short term (1-2 years): Card track dominates. Stablecoins are limited to crypto-adjacent API micropayments.

· Mid-term (2-4 years): Convergence. Stripe MPP has proven that a single protocol can host both stablecoins and fiat currencies.

· Long-term (5+ years): If stablecoin regulation is implemented and merchant acceptance increases, the crypto track may become the default.

Framework payment support and MCP

Status of framework integration

Currently, no mainstream AI framework has built-in native payment capabilities, and all frameworks integrate payment through external tools (mainly MCP server).

MCP Is a de facto standard

MCP is quickly becoming a common interface standard for Agents to call external tools. Microsoft uses MCP in Copilot, which is supported by all major Agent frameworks.

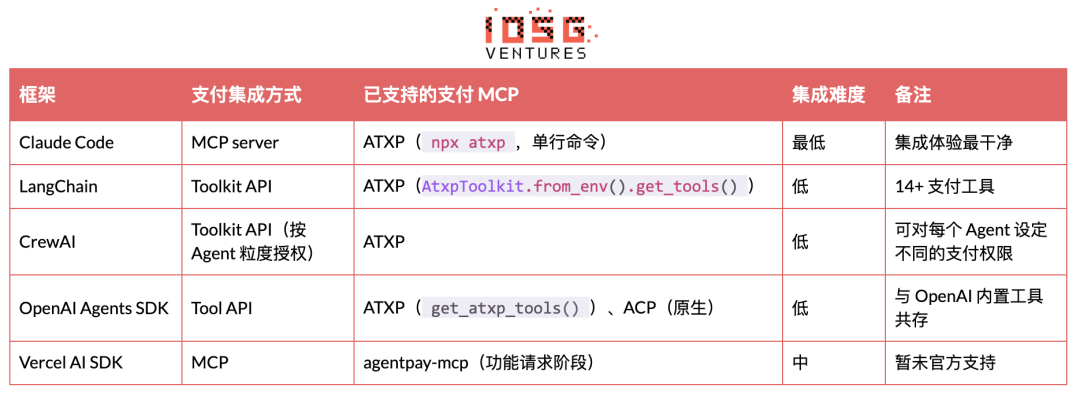

Published payment MCP server:

·ATXP: 14+ tools (payment_make, web_search, web_browse, etc.), support Claude, LangChain, CrewAI, OpenAI SDK

·FluxA: fluxa-agent-wallet (x402 payment + USDC withdrawal + payment link) and fluxA-x402-payment Skills, available on LobeHub

· Clink: clink-mcp-server, open source TypeScript implementation

· PayMCP: Provider-agnostic payment layer for MCP tools (MIT open source)

· Ramp: Ramp MCP integration on Composio

· AgentPay (OpenClaw): agentpay Skills that support wallet purchases that require human approval

Strategic implication: Whoever’s payment MCP server becomes the default configuration of mainstream clients such as Claude Desktop, ChatGPT, and Cursor will get the “default entrance” for Agent payment. This is similar to how Google pays Apple $26B per year to become the default search engine in Safari. ATXP currently leads in framework coverage, but Coinbase (via CDP MCP server) and Stripe (via MPP) have platform-level distribution advantages.

Competitive landscape and moat

Sub-track winner-take-all analysis

Moat strength has a bimodal distribution. L4 card governance (Visa/MC duopoly) and L3 routing (Circle + Bridge) have been locked in by network effects. L1 wallets have real switching costs and are moving towards centralization. The L2 Facilitator and L4 identity sides are the battlegrounds where startup rewards actually lie.

Upstream and downstream opportunities

Industry life cycle

The life cycle positioning is mid-to-early. It is expected to enter the early growth stage within 12-18 months. Two signs: standards converge to 1-2 mainstream protocols, and at least one Agent payment project’s monthly transaction volume exceeds $10M.

Investment Analysis

7 Powers Framework

The most critical power at the moment is reverse positioning. In early-stage industries, startups can only rely on reverse positioning and network economy. Economies of scale and brands naturally belong to giants. Visa can’t fully embrace stablecoins without losing $32B in annual interchange revenue, which is the startup’s only structural window of advantage.

Power evolution prediction: If Visa adapts to stablecoins (through VTAP) in 2-3 years, reverse positioning will disappear, and switching costs will become the only remaining power for startups. This means that the most investable target at the moment is a facilitator that can build high switching costs during the reverse positioning window, that is, deep API integration + key escrow + spending strategy locking.

Sub-track investability

Investment priority (high to low)

· Facilitator layer (value capture, score 8/10)

· The value paid by the agent does not belong to the protocol layer, but to the person who finds real use cases and serves real users. Facilitator completely shields the complexity of chains and agents.

· x402 and MPP are open to commercialization tracks. Facilitator is located between the protocol and the user, handling payment verification, on-chain settlement, and cross-chain bridging.

· Control Agent signing keys and spending policies (non-bypassable trust anchors). Get custody fees and order flow income at the same time.

· 并购退出路径清晰,基准是 Stripe 以 $1.1B 收购 Bridge。

· 成功关键:在某一垂类(预测市场、按查询付费的数据、API 变现)做扎实的地推。尽早做到链无关。打造对开发者友好的 SDK。在可靠性和结算速度上竞争,而不是价格。

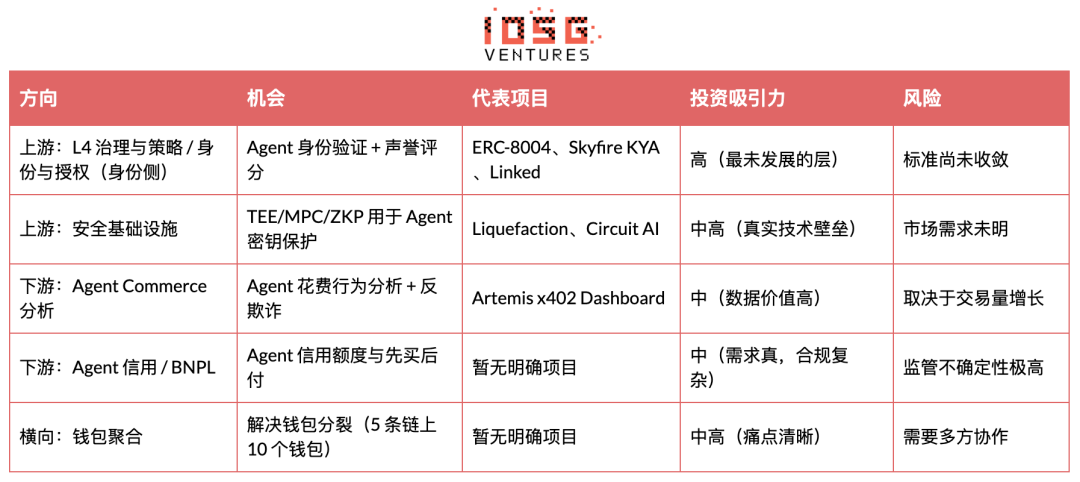

· L4:治理与策略 / 身份与授权 身份侧(最高 alpha,评分 7/10)

· Agent 商务的信任层完全缺失。没有标准方式验证 Agent 是谁、有什么权限、是否可信。

· ERC-8004 和 Metaplex Agent Registry 早期但可信。 ZKID 原型有望支撑隐私保护下的 Agent 验证。

· NIST 已经开始介入 AI Agent Identity and Authorization,意味着这会成为受监管类目。

· 谁拿下信任图谱,谁就成为默认身份层,赢家通吃。

· 成功关键:构建加密身份(把 Agent 与委托人 + 权限范围绑定的签名凭证),不只是 OAuth 包装。尽早捕获信任图谱以触发网络效应。集成在钱包/基础设施层,prompt injection 无法覆盖。

· L6:Agent 协调(评分 7/10)

· 下一阶段是协调群组(金融 + 合规 + 风险 Agent 一起运作)。

· 成功关键:构建 Agent 输出的加密验证。

· L7:数据与合规(评分 6/10)

· 审计追踪本身就是争议解决机制。

· 成功关键:实现实时跨链交易重建。把 Travel Rule 合规直接嵌入支付流。

· L5:Skills 发现与商店(评分 6/10)

· 1.1 万+ MCP server,变现率 < 5%。这是 Agent 能力的「App Store」时刻。

· 谁成为默认发现层,谁就同时控制路由和支付,是 Google + Stripe 合体的位置。

· 成功关键:激进聚合供给,打造支付原生的发现机制。

· L1:钱包与密钥管理(评分 7/10)

· 10+ 玩家,但可能会快速集中。

· Fleet management(Sponge)和框架无关支持(LobsterCash/Crossmint)是差异化点。

· 成功关键:拿下 LangChain、CrewAI、Claude Code 的框架级默认。发布带「五支柱」的策略引擎,包括花费上限、对手方白名单、交易类型限制、时间维度控制、升级阈值。

Unit Economics(Facilitator 层)

为典型 Facilitator 创业公司在三个阶段建模 P&L:

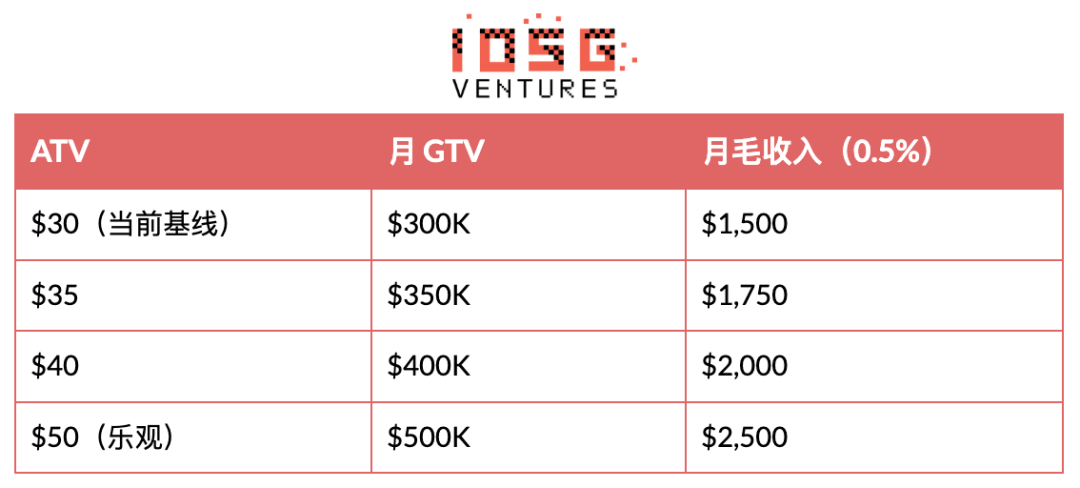

ATV 敏感性分析(Y1,500 Agent x 月 20 笔):

ATV 是整个商业模型的命脉。 $0.09 的微支付时代已经过去。 Agent 购物/自主采购在变成主要用例。下一拐点是 ATV 从 $30 升到 $50+。领先指标:哪一个支付 MCP server 在 Claude Code、LangChain、CrewAI 中成为默认集成。

最低可行交易量测试。按 0.5% take rate,Facilitator 要做到 $1M ARR 需要 $200M 年 GTV,也就是 $550K/日。 x402 整个生态当前日 GTV 约 $2.7M(Artemis,2026 年 4 月),意味着理论 ARR 上限约 $4.9M(如果某个 Facilitator 拿下 100%):

整个 x402 生态,0.5% take rate,日 GTV $2.7M:

· 年化 Facilitator 收入:$2.7M x 365 x 0.5% = $4.9M

· 已经过了 $1M ARR 门槛

· $10M ARR:需要当前交易量的 2 倍

· $100M ARR(成长期):需要当前交易量的 20 倍

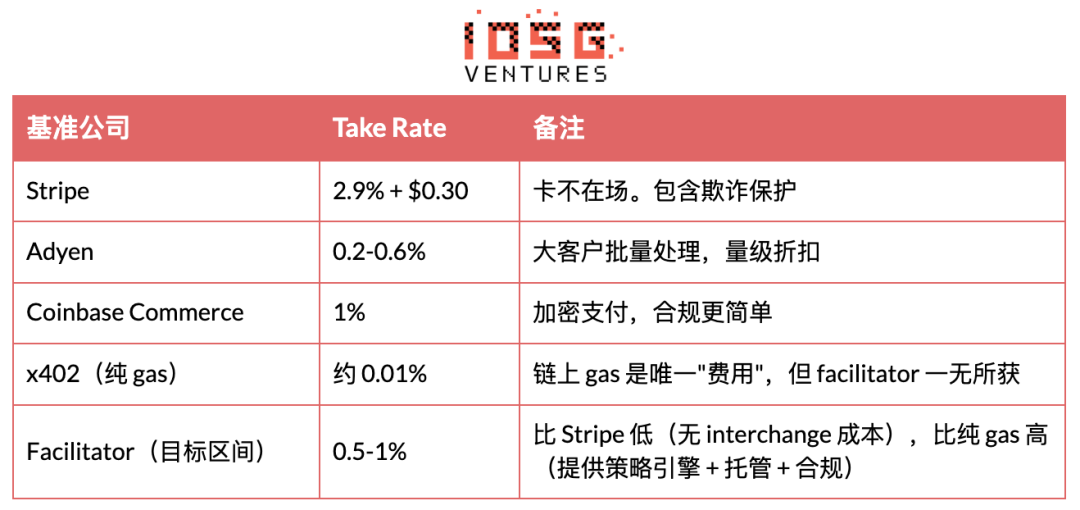

Take Rate 基准:

成熟公司对比

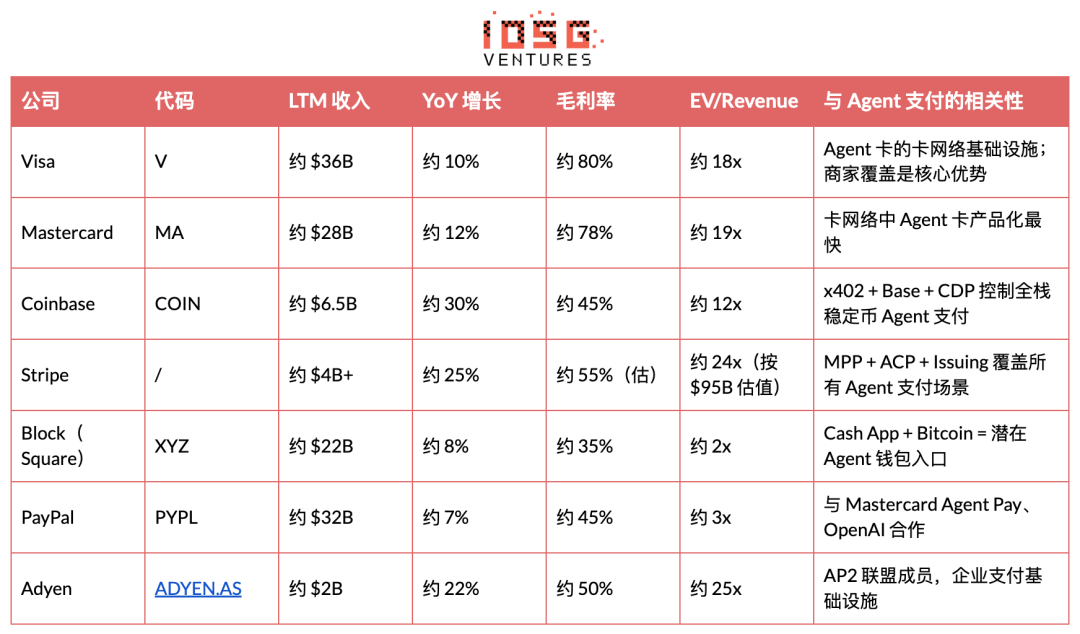

上市支付公司在 12-25x EV/Revenue 间交易。 Agent 支付创业公司如果能做到 $50M+ ARR 加 50%+ 增速,按 20x 收入倍数估值至少 $1B+。但目前全行业没有公司披露收入数据,估值完全建立在叙事溢价之上。

预测

决策树

核心问题

Agent Payment 能否在 2028 年前达到 $1B 年交易量?由此分两个路径。

路径 1:能达到(55% 概率)。触发器是 Stripe MPP 验证 PMF 加上 Visa Agent 卡覆盖数百万用户。该路径下两条子结果:

· 稳定币轨道成为默认(占该分支 30%)。 Coinbase 和 x402 生态获得最多价值,卡网络部分被绕过,Facilitator 估值落在 $500M 到 $1B 区间。

· 卡渠道仍主导,稳定币作为 M2M 补充(占该分支 70%)。 Visa、Mastercard、Stripe 赢下主流量。纯加密方案变得小众,Facilitator 要么被 Stripe 收购,要么被边缘化。

路径 2:达不到(45% 概率)。催化剂是 Agent 可靠性达不到支付级信任,或者标准持续分裂。两条子结果:

· 缓慢增长到 $200M 到 $500M(占该分支 60%)。赛道存在但估值承压,创业公司需要更长 runway。

· 基础模型公司自建支付(占该分支 40%)。 OpenAI 和 Google 原生集成支付,第三方 Facilitator 被淘汰。

增长时间线

反向压力测试

风险一:巨头自建支付,中间件归零

OpenAI、Google、Apple 控制 90%+ 的 AI 代理用户入口,可以原生闭环支付(ChatGPT + 绑卡,AP2 + Google Pay,Siri + Apple Pay)。

Google AP2 上线时号称 60+ 合作伙伴的「Google 生态内全闭环 Agent 支付」。 OpenAI Operator 已经能完成网页购物。 Apple Pay 历史上抹平了大量第三方移动钱包。

风险二:市场时机还差 3 到 5 年,现在投太早

Agent 不可靠、商家 API 标准缺失、消费者信任不够,都是硬性阻碍。种子公司有 18 到 24 个月的 runway,市场可能赶不上。

Coinbase 支持的 AI 支付协议面临「需求就是还没到」的叙事。 Agent 在执行任务时频繁说谎。大多数 Agent 仍然赚不到一美元。

压力测试结论

两个风险里,时机风险最致命也最难反驳。单位经济算术不会撒谎,市场离可投资规模确实还远。平台风险部分被「模型公司不擅长合规」化解,但 2026 年这条防线在弱化:OpenAI 已经收购了一家 KYC 厂商,Google 拥有 Google Pay,Apple 有 Apple Pay 加 Apple Card,Anthropic 的股东名册里也有传统金融投资人。合规能力不再是对模型公司可信的护城河。

单一最大且不可削减的风险是时机。从引入期跃入早期成长期取决于 ATV 从微支付迈到商业级,而这又取决于两个投资人无法控制的外部变量:Agent 可靠性和商家覆盖。

投资策略调整三条:

1. 把 Agent 支付敞口的 60% 配置到种子轮,为 bridge 轮预留充足 follow-on(对冲时机风险)。

2. 优先轨道无关的 facilitator(同时支持稳定币和卡)以对冲监管风险。

3. 设置 18 个月的 kill switch:到 2027 Q4 仍无 facilitator 月交易额超过 $5M,考虑减记或低价处置。

投资建议

Agent 需要支付能力是逻辑上的必然,但当前市场极度早期(自 2026 年初仅 $6.3M),wash trading 严重,标准分裂,巨头随时可能压垮创业公司。论点不是「这个市场现在很大」,而是「这个市场会变大,到来之前估值窗口很友好」。

地理上,重心在美国,欧洲做合规对冲,亚洲是 wildcard。

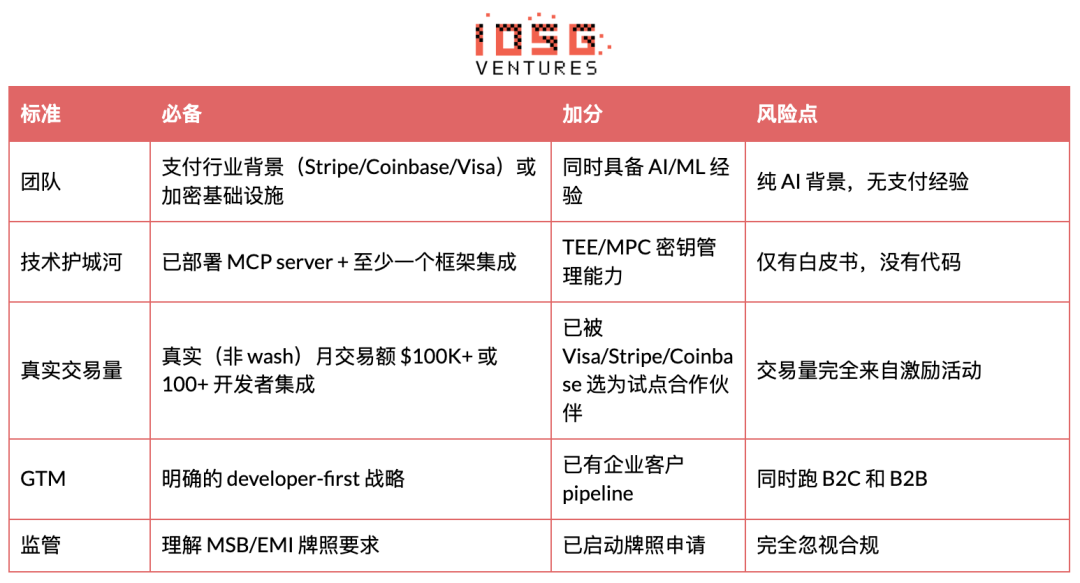

值得投的团队具备支付行业 DNA(Stripe、Coinbase、Visa)或加密基础设施背景,已部署 MCP server 并至少有一个框架集成,真实非 wash 月交易额 $100K+ 或 100+ 开发者集成,加上清晰的 developer-first GTM。

需要避免的点包括纯 AI 背景无支付经验、只有白皮书的项目、交易量完全靠激励、B2C 和 B2B 并行做、对 MSB/EMI 牌照完全无视。

原文链接