Tiger Research: Từ 0 đến 2,6 tỷ USD, không phải Phố Wall mua BUIDL BlackRock

Vì không có tài sản nào khác vào thời điểm đó đáp ứng được cả ba điều trên nên BUIDL trở thành tài sản cơ sở mặc định.

Báo cáo này được viết bởi Tiger Research BlackRock (BlackRock) BUIDL đã trở thành tài sản không thể thiếu trong lĩnh vực tài sản kỹ thuật số. Tuy nhiên, người mua lớn nhất của nó không phải là các tổ chức truyền thống mà là DeFi (tài chính phi tập trung).

Tóm tắt cốt lõi

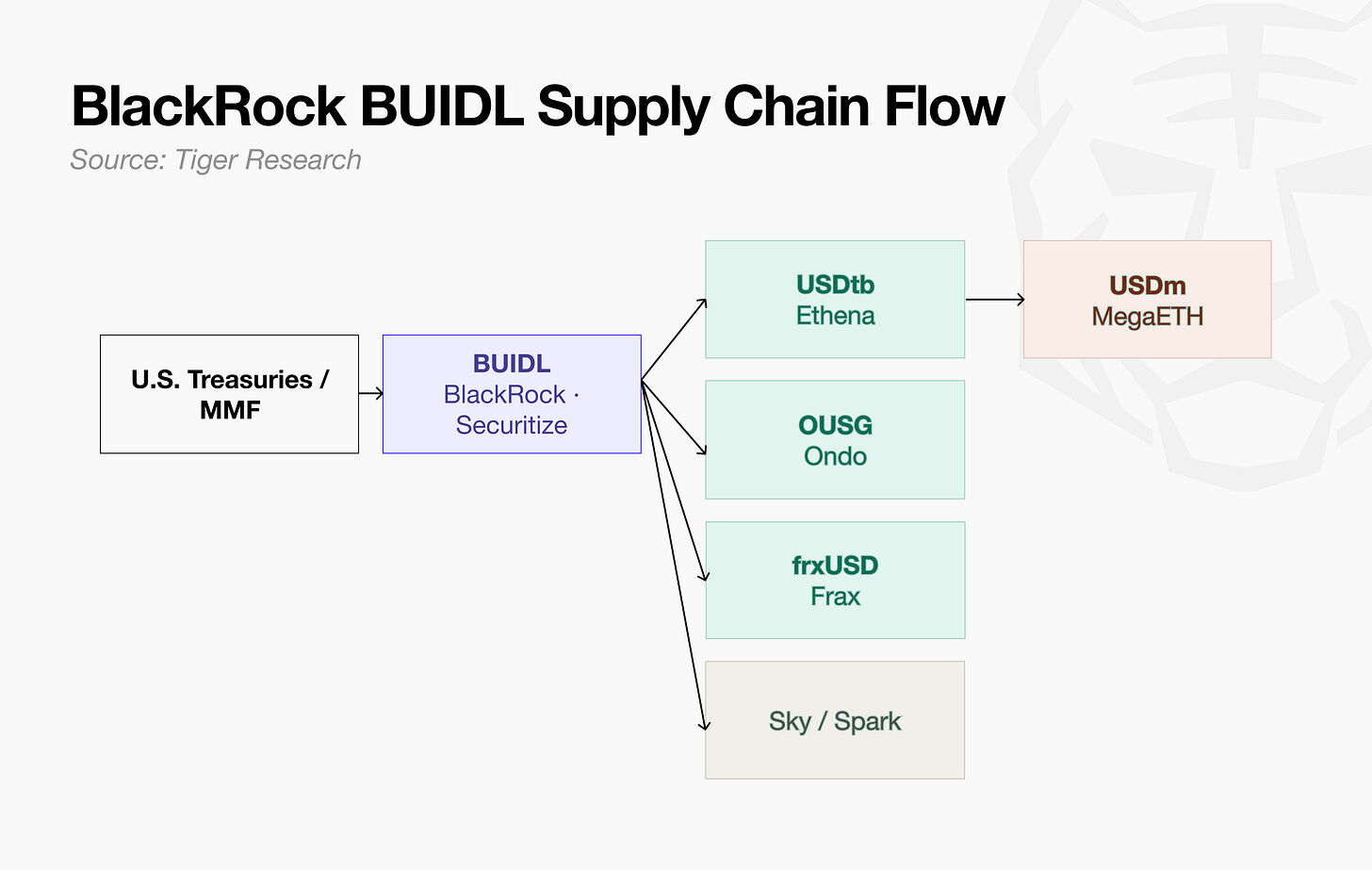

- Tầm quan trọng trên chuỗi của BUIDL không phải là việc BlackRock đã phát hành mã thông báo mà là Ethena, Ondo, Frax và Spark sử dụng BUIDL làm khối xây dựng (Khối xây dựng) cho các sản phẩm bằng đô la Mỹ của họ, biến quỹ tổ chức thành tài sản Cơ bản trong chuỗi cung ứng DeFi.

- Giao thức chọn BUIDL không phải vì lợi nhuận mà vì nó đáp ứng cùng lúc ba điều kiện: khiếu nại pháp lý rõ ràng, khả năng kết hợp trên chuỗi và sự tuân thủ hiện có. Không có tài sản nào khác cung cấp cả ba.

- Chuỗi cung ứng không dừng lại ở cấp độ đầu tiên. Khi BUIDL được xử lý thành USDtb và tiếp tục được chuyển đổi thành các sản phẩm USD dành riêng cho hệ sinh thái, nhu cầu về tài sản cơ bản sẽ tăng lên theo mỗi hệ sinh thái mới.

- BUIDL tiết lộ kênh phân phối tài sản được mã hóa mới. Khách hàng của nó không được phát hiện thông qua các kênh bán hàng truyền thống mà thông qua các giao thức DeFi - một nhóm khách hàng không tồn tại trong tài chính truyền thống. Nếu kênh này không được nhận dạng thì BUIDL tiếp theo sẽ không xảy ra.

1. Từ các sản phẩm của tổ chức đến cơ sở hạ tầng giao thức

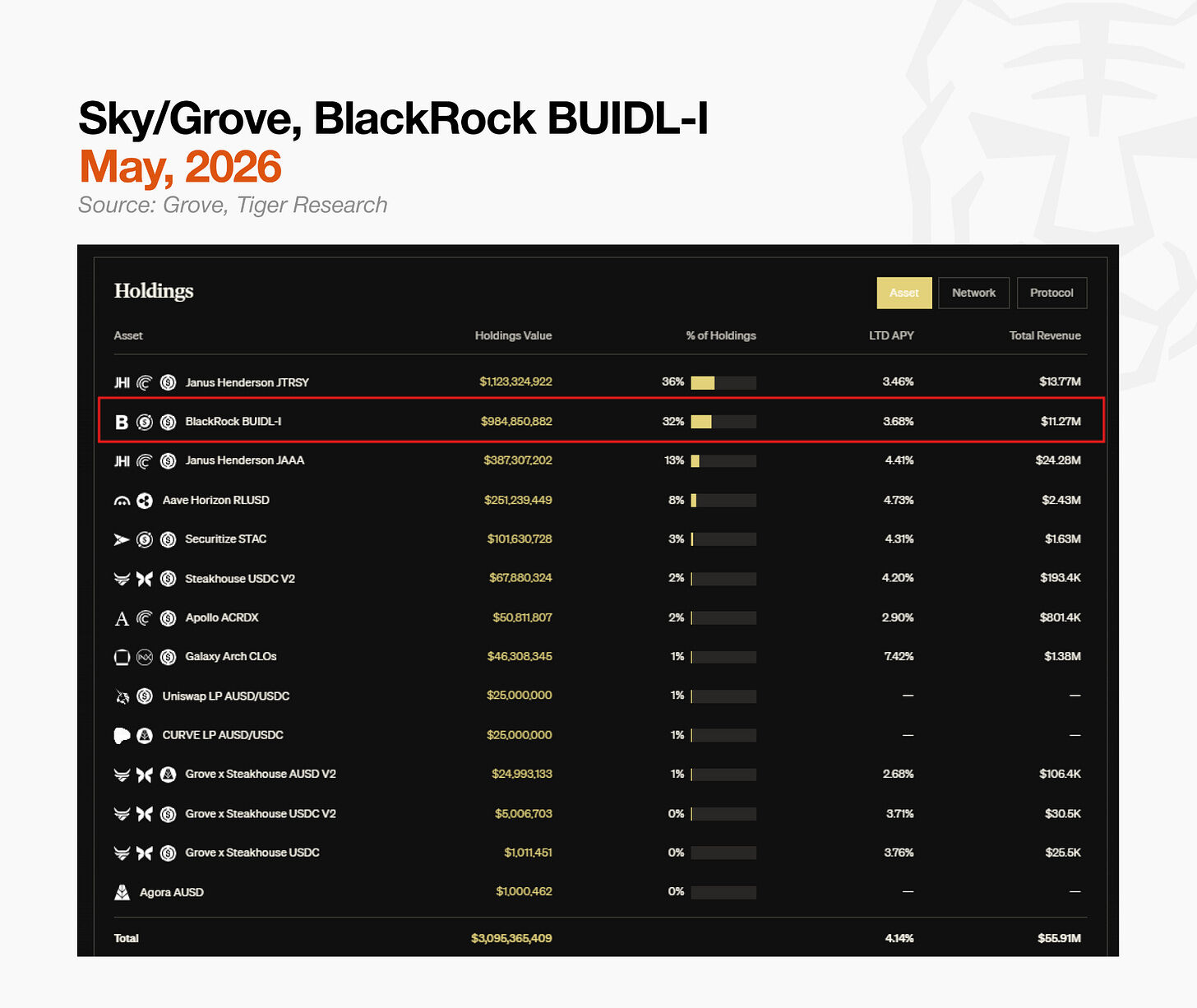

BUIDL Ban đầu được thiết kế cho các tổ chức: Cung cấp tiền mặt và Kho bạc Hoa Kỳ chỉ cho các nhà đầu tư được công nhận, với mức đăng ký tối thiểu là 5 triệu USD.

Tuy nhiên, động lực đầu tiên là các giao thức DeFi, không phải các tổ chức truyền thống. Họ không mua hoàn toàn vì lợi nhuận mà vì ba lý do:

- Sự rõ ràng về mặt pháp lý: Các đợt chào bán theo Quy tắc 506(c), quyền của nhà đầu tư được bảo vệ bởi luật chứng khoán Hoa Kỳ. Thỏa thuận có thể giải thích rõ ràng các thuộc tính tài sản và quy trình mua lại về mặt pháp lý.

- Chi phí tuân thủ thấp hơn: Sau Đạo luật GENIUS, thiết kế dự trữ trở nên rất phức tạp. BUIDL đã đáp ứng các tiêu chuẩn thế chấp cấp tổ chức. Gánh nặng tuân thủ được thay đổi, loại bỏ nhu cầu xây dựng lại từ đầu. Khi các quy định được thắt chặt, lợi thế này càng trở nên rõ ràng hơn.

- Khả năng kết hợp trên chuỗi: Có thể được sử dụng làm dự trữ giao thức, tài sản thế chấp trao đổi hoặc lớp cơ bản của các sản phẩm USD trong hệ sinh thái.

Vì không có tài sản nào khác vào thời điểm đó có thể đáp ứng đồng thời ba điểm này nên BUIDL đã trở thành tài sản cơ sở mặc định.

2. Cách các giao thức DeFi sử dụng BUIDL

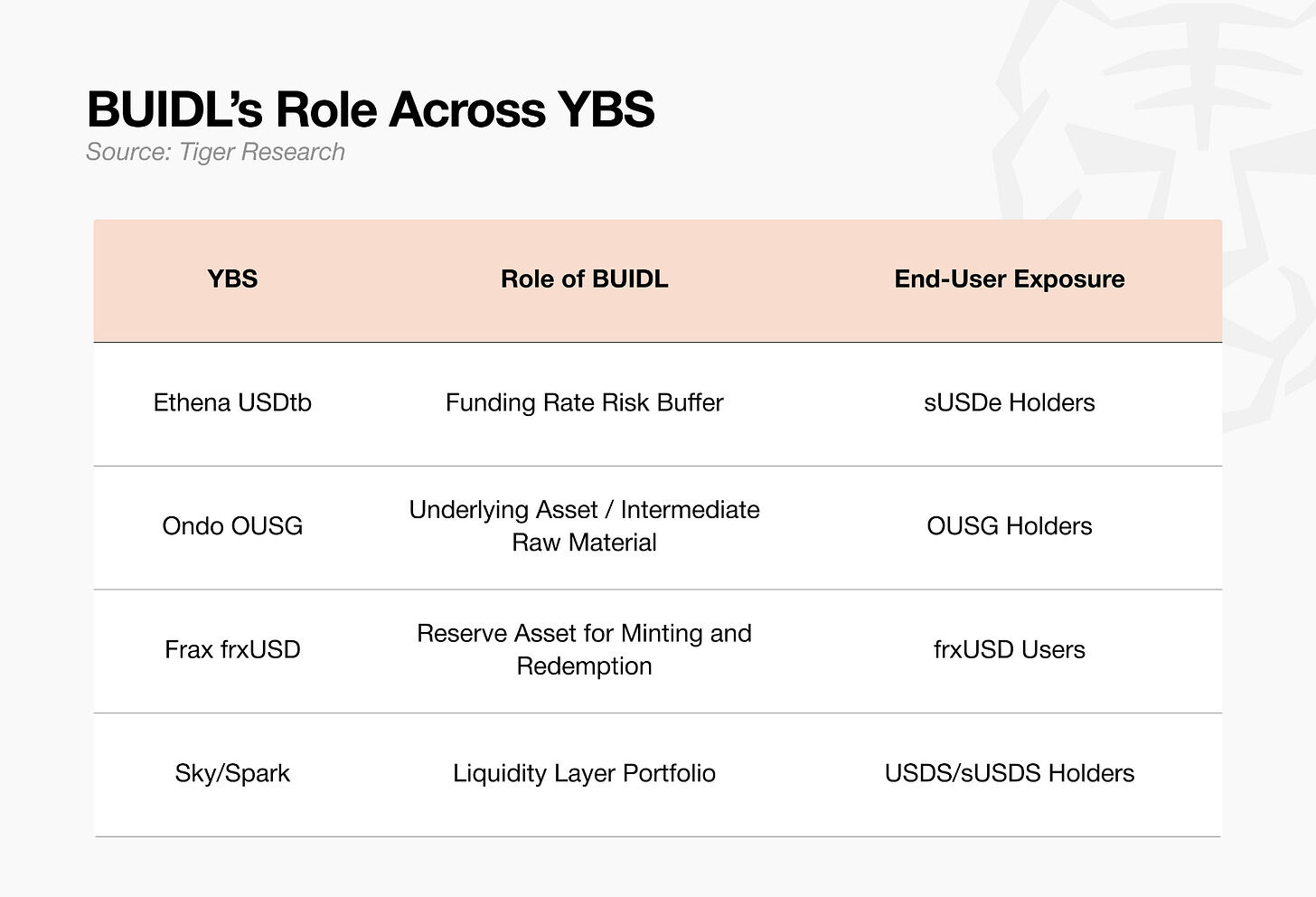

Điều quan trọng không phải là giao thức chứa BUIDL mà là vai trò cụ thể mà BUIDL đóng trong mỗi kiến trúc giao thức.

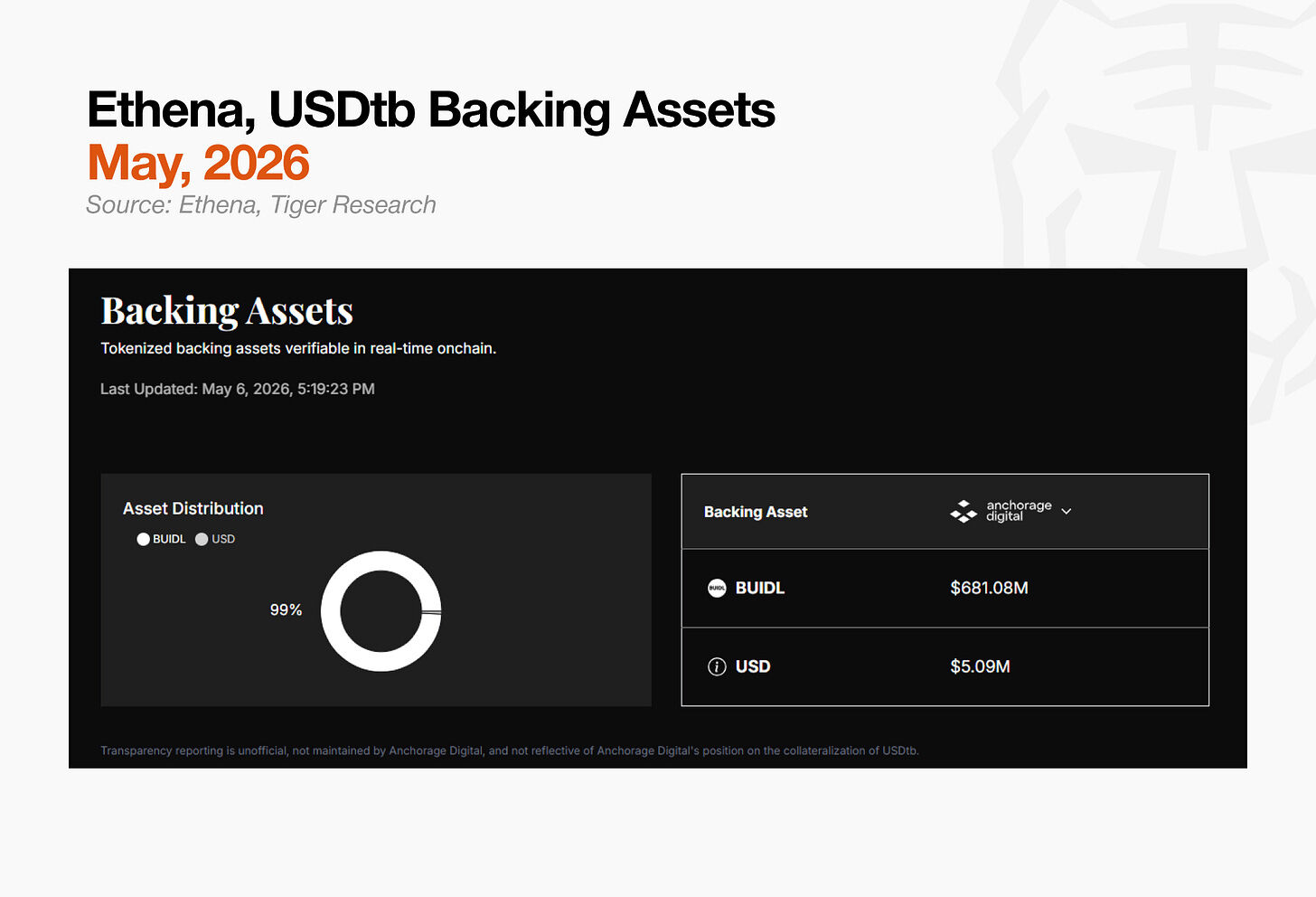

2.1. Ethena (USDtb): Đệm tỷ lệ tài trợ

Sản phẩm chủ lực của ETH là USDe đô la Mỹ tổng hợp và phiên bản đặt cược của nó là sUSDe.

Các nguồn thu nhập của USDe bao gồm:

- Đặt phần thưởng cho tài sản thế chấp

- Tỷ lệ cấp vốn của hợp đồng vĩnh viễn (thông qua chiến lược trung lập Delta)

Nguồn thu nhập thứ hai - tỷ lệ cấp vốn, đến từ chiến lược trung lập Delta. USDe nắm giữ các vị thế bán tương lai bằng với quy mô của tài sản thế chấp để bù đắp rủi ro về giá. Khi nhu cầu mua chiếm ưu thế, bên mua sẽ trả cho bên bán một khoản phí tài trợ. ETH, với tư cách là người bán khống, sẽ trực tiếp thu khoản doanh thu này.

Rủi ro xảy ra khi tỷ lệ tài trợ chuyển sang âm. Trong thị trường giá xuống, nhu cầu ngắn hạn có thể vượt quá nhu cầu mua dài hạn, dẫn đến phí cấp vốn ở phía bán khống. Đối với ETH, doanh thu trở thành chi phí. Nếu điều này tiếp tục, quỹ bảo hiểm sẽ cạn kiệt và tỷ giá đồng đô la của USDe sẽ chịu áp lực.

Ethena cần một tài sản có thể giảm bớt áp lực này. USDtb hoàn thành vai trò này, với dự trữ cốt lõi là BUIDL và USDC. Mục đích của nó không phải là tăng lợi nhuận mà là hoạt động như một lớp đệm phòng thủ để đảm bảo rằng cấu trúc tổng thể của ETH vẫn ổn định trong thời kỳ tỷ lệ tài trợ âm.

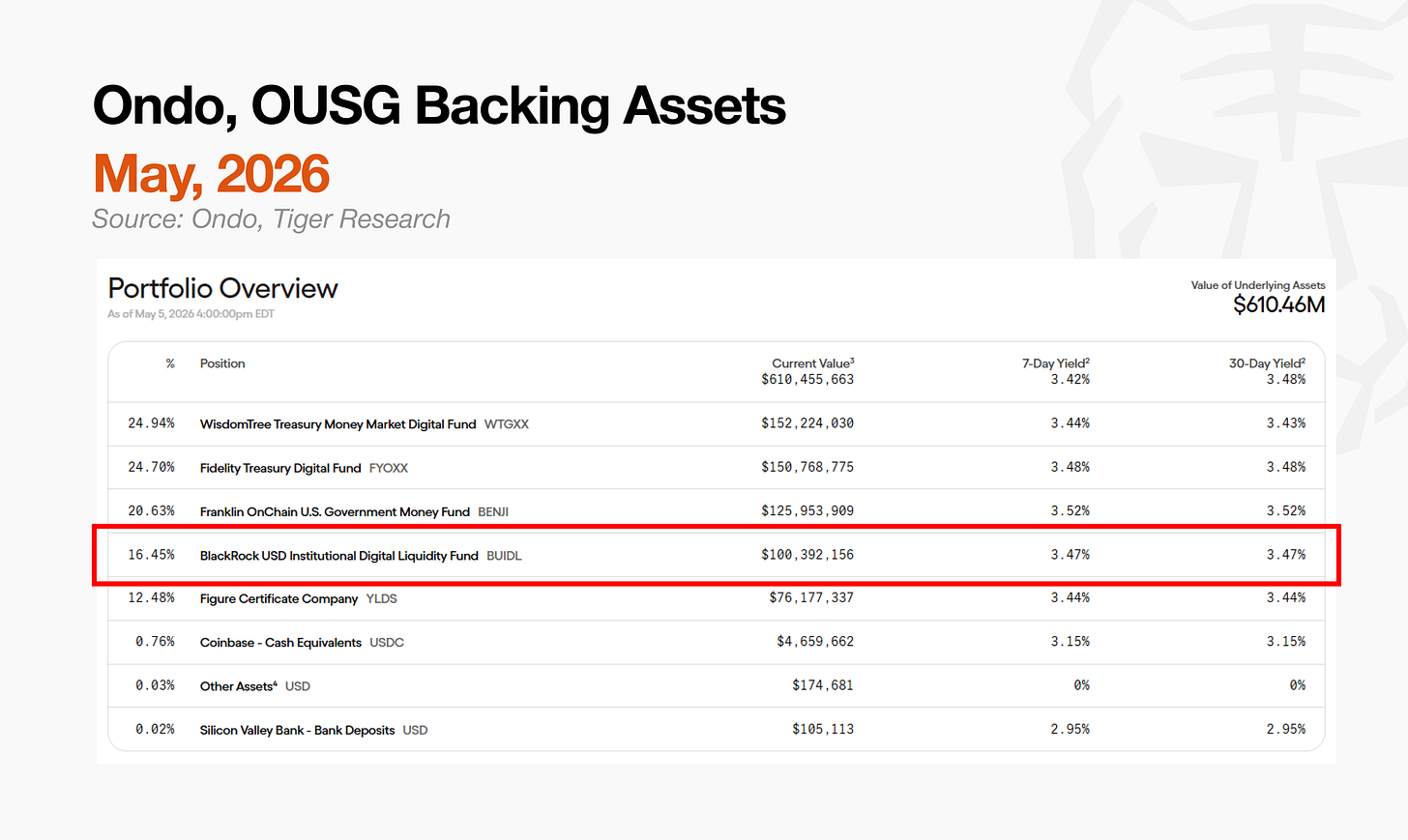

2.2. Ondo (OUSG): BUIDL làm đầu vào trung gian

OUSG (Quỹ trái phiếu kho bạc Hoa Kỳ Ondo) là một quỹ được mã hóa giúp đưa trái phiếu kho bạc Hoa Kỳ cấp tổ chức vào chuỗi. Việc truy cập trực tiếp vào các quỹ thị trường tiền tệ của tổ chức như BlackRock BUIDL hoặc Franklin Templeton FOBXX thường yêu cầu ngưỡng hàng triệu đô la và tư cách nhà đầu tư được công nhận. OUSG hạ thấp rào cản này, hoạt động như một trung gian trên chuỗi để cung cấp những tài sản này cho người dùng DeFi.

BUIDL là thành phần cốt lõi trong thành phần dự trữ của OUSG, cùng với FOBXX của Franklin Templeton và WTGXX của WisdomTree cà vạt. OUSG đóng gói lại các tài sản tổ chức mà các nhà đầu tư bán lẻ không thể tiếp cận trực tiếp thành một sản phẩm trung gian trên chuỗi.

2.3. Frax (frxUSD): Dự trữ đúc và quy đổi

frxUSD là một loại stablecoin USD mới được Frax Protocol thiết kế với mục tiêu duy trì giá trị ổn định 1 USD như USDC hoặc USDT. Điều làm cho nó trở nên độc đáo là cấu trúc dự trữ.

Các stablecoin hiện tại thường giữ dự trữ bằng tiền mặt hoặc trái phiếu kho bạc trong tài khoản ngân hàng ngoại tuyến. Frax đã thay thế nó bằng BUIDL, một khoản nợ Kho bạc được mã hóa trên chuỗi. Cơ chế này là trao đổi 1:1 đơn giản: gửi BUIDL để đúc frxUSD, trả lại frxUSD để đổi BUIDL.

Người dùng cuối không tương tác trực tiếp với cấu trúc này. Họ sử dụng frxUSD như một stablecoin trong thanh toán hoặc DeFi, trong khi BUIDL hoạt động ở chế độ nền để hỗ trợ mọi hoạt động đúc tiền và quy đổi.

2.4. Điểm chung giữa việc phân bổ Tokenization Grand Prix (TGP) của Spark và BUIDL

Spark's Tokenization Grand Prix (TGP) đã phân bổ 500 triệu USD trong hạn ngạch 1 tỷ USD cho BUIDL, phần còn lại được phân bổ cho USTB của Superstate và JTRSY của Centrifuge. Thay vì chọn một tài sản dự trữ duy nhất, Spark xây dựng danh mục đầu tư.

Các nhà quản lý tài sản truyền thống kết hợp Kho bạc, quỹ thị trường tiền tệ và các công cụ tín dụng theo cùng một cách. Sự khác biệt là danh mục đầu tư này chạy trên chuỗi, được triển khai lại làm tài sản thế chấp và thanh khoản thông qua đường ray DeFi.

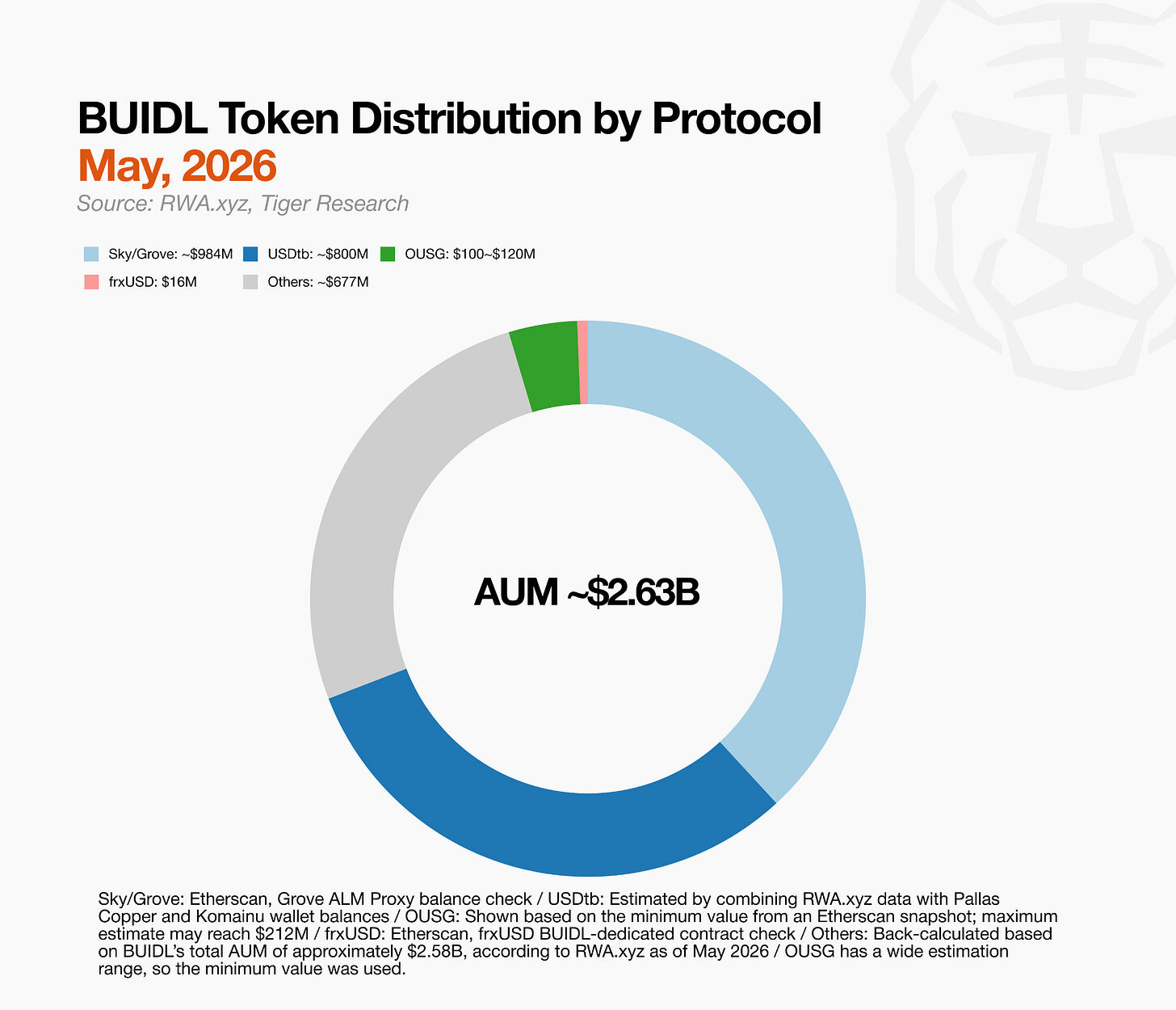

Trong bốn trường hợp trên, BUIDL đóng các vai trò khác nhau: tài sản dự trữ, đầu vào trung gian, hỗ trợ chuyển đổi và mua lại cũng như các thành phần danh mục đầu tư. Nhưng có một điểm chung: trong mọi trường hợp, BUIDL không phải là sản phẩm cuối cùng. Các giao thức mua BUIDL để đưa vào hệ thống của riêng họ và cấu trúc nhu cầu này đã hoạt động ở quy mô lớn.

3. Tái xử lý BUIDL: Cấu trúc nhu cầu tổng hợp

Như đã đề cập ở trên, mỗi giao thức đã trực tiếp sử dụng BUIDL làm tài sản dự trữ. Nhưng chuỗi không dừng lại ở đó. Các sản phẩm được xây dựng trên BUIDL đang trở thành kho lưu trữ cho các sản phẩm mới, tạo điều kiện cho lớp mở rộng của các cấu trúc dẫn xuất.

USDm của MegaETH là ví dụ rõ ràng nhất. USDm là một loại tiền ổn định dành riêng cho hệ sinh thái được phát triển bởi MegaETH hợp tác với ETH. Dự trữ của nó là USDtb và dự trữ USDtb là BUIDL. Khi nhu cầu về triệu USD tăng lên trong MegaETH thì nhu cầu về BUIDL cũng tăng theo.

Mỗi hệ sinh thái mới tham gia vào cấu trúc sẽ thêm "khách hàng" thay vì "đối thủ cạnh tranh". Trong tài chính trực tuyến, tốc độ áp dụng cũng là một điểm khác biệt quan trọng. Việc cấu trúc một cấu trúc phái sinh tương đương trong tài chính truyền thống sẽ cần nhiều tháng xem xét theo quy định, hợp đồng pháp lý và thỏa thuận ký quỹ. Trên chuỗi, quá trình này được nén đáng kể. Trong khuôn khổ pháp lý, hầu như không có giới hạn về phạm vi tài sản cơ bản đủ điều kiện.

Tóm lại, BUIDL đang giải quyết các nhu cầu phức tạp bằng cách neo giữ các cấu trúc trên chuỗi ngày càng mở rộng trên nền tảng an toàn của tài sản trong thế giới thực.

4. Điều gì xảy ra sau BUIDL?

BlackRock đã xây dựng một quỹ tổ chức; Ethena, Ondo, Frax và Spark đã sử dụng nó làm tài sản cơ bản; MegaETH xếp lớp USD dành riêng cho hệ sinh thái lên trên nó. Tất cả điều này xảy ra trong vòng chưa đầy hai năm kể từ khi BUIDL ra mắt vào tháng 3 năm 2024.

Tốc độ này không chỉ do thương hiệu của BlackRock thúc đẩy. Sự rõ ràng về mặt pháp lý, khả năng kết hợp trên chuỗi và tuân thủ quy định: BUIDL là tài sản duy nhất tại thời điểm đó cung cấp cả ba yếu tố này. Lợi thế của người đi đầu này là rất lớn và có tác động kép khi ngày càng có nhiều giao thức DeFi tích hợp BUIDL vào kho dự trữ của chúng.

Đối với các nhóm thiết kế nội dung mã thông báo tiếp theo, câu hỏi đặt ra là làm thế nào để thâm nhập thị trường này. Hầu hết đều đi theo một trong hai con đường: Giả định rằng chính việc token hóa sẽ tạo ra nhu cầu hoặc họ tái tạo mô hình phân phối tài chính truyền thống thông qua nhóm bán hàng, mạng lưới môi giới và các kênh hiện có.

BUIDL đi theo con đường thứ ba. Các giao thức DeFi bao gồm Ethena, Ondo, Frax và Spark là một trong những giao thức áp dụng đầu tiên. Các sàn giao dịch và tổ chức như Deribit, Binance và OKX cũng làm theo. BUIDL xác định phân khúc khách hàng không tồn tại trong tài chính truyền thống.

Những khách hàng này mua tài sản và xây dựng sản phẩm của riêng họ dựa trên tài sản đó, từ đó trở thành nền tảng cho giao thức tiếp theo. Họ không phải là khách hàng có được thông qua việc bán hàng mà là khách hàng bị thu hút thông qua “thiết kế”. Nếu không xác định được phân khúc khách hàng này thì BUIDL tiếp theo sẽ không thể thực hiện được.