Mengapa Intel seharusnya mengambil keuntungan dari panas ketika harga saham menjadi lebih kuat

Intel nyata hilang bukan cerita, tapi modal.

Judul asli: Intel Harus Naik Ibukota

Pos ini adalah bagian dari liputan khusus kami Suriah

Original by Peggy, Block Beats

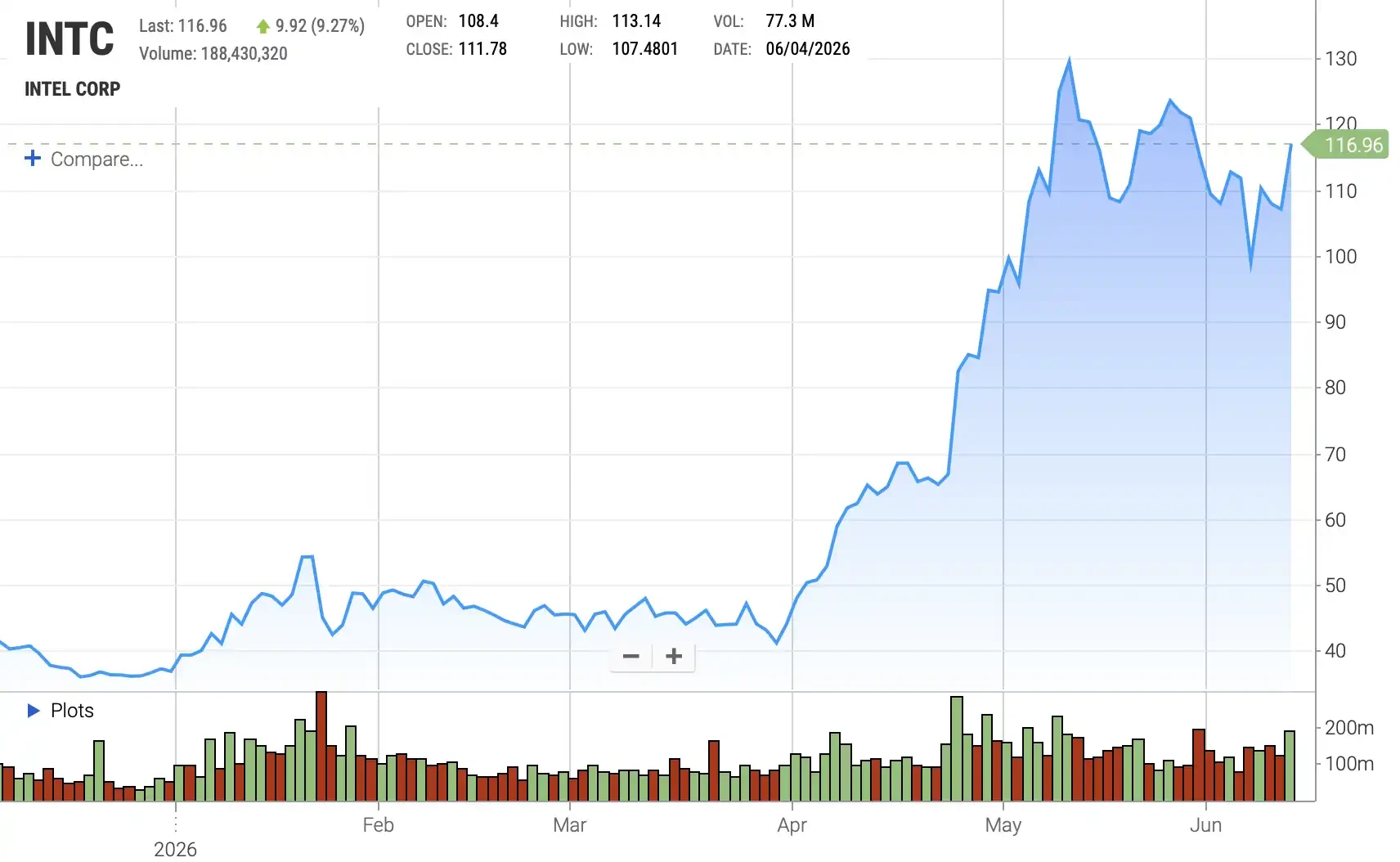

The editor presses that, since the breakout in earth April, the Intel stock price has continued to be fixed and two keyalists have opening place in June: first, the market has passage for an AI chip to Intel, push its stock price to instance, and the rely U.S. dollar have move the Intel raging from "run and lose" to "buy" and the target price has raise from $96 to $135. Di balik ini, harga pasar bukan hanya kinerja jangka pendek Intel, melainkan posisi strategis dalam AI CPU, processor maju dan rantai pasokan chip lokal Amerika Serikat。

TINGKATAN HARGA SAHAM INTC

HARI INI, NARASI INTEL TENTANG TRANSISI BERGERAK DARI "SELF-HELP" KE "RE- EKSTENSI". DENGAN SUKSESI CHEN LIWU MENJADI CEO, DEWAN BARU PERTUKARAN DARAH SUTRADARA, DAN ENTRI MODAL STRATEGIS DARI PEMERINTAH AMERIKA SERIKAT, PERAK LEMBUT, DAN WEIDAR, HARAPAN PASAR UNTUK INTEL TELAH DIPERBAIKI SECARA SIGNIFIKAN. TAPI ARTIKEL INI MENGINGATKAN KITA BAHWA APA YANG BENAR-BENAR MENENTUKAN APAKAH INTEL BISA KEMBALI KE INTI PROSES LANJUTAN BUKAN HANYA KOMITMEN PELANGGAN DAN HARGA SAHAM KEMBALI, TAPI APAKAH ITU MEMILIKI MODAL YANG CUKUP UNTUK BENAR-BENAR MEMBANGUN SURROGACY。

Masalah Intel selama dekade terakhir, menurut penulis, telah mencapai batas besar dari rekayasa keuangan: menjual aset, memperkenalkan mitra kerja sama, mengurangi tekanan aliran uang melalui Smart Capital (mengurangi tekanan modal melalui usaha bersama dan pembuangan aset), tetapi juga memungkinkan lama keuntungan dari aset inti seperti Crystal Circle。

Hari ini, apa yang seharusnya Intel lakukan adalah tidak membeli kembali saham, tapi mengambil keuntungan dari harga ekuitas yang kuat. Alasan untuk hal ini adalah sederhana: di satu sisi, valuasi saat ini sudah tinggi, dengan pembukaan saham antara 4 dan 5 persen mungkin untuk menaikkan sekitar $25 miliar, yang secara signifikan akan meningkatkan kemampuan Intel untuk membangun kapasitas produksi yang maju; di sisi lain, pemerintah Amerika Serikat, perak lunak, dan Inggris, sebelumnya telah memasuki pasar dengan harga yang lebih rendah daripada harga ekuitas saat ini, pada saat peningkatan tidak perlu "menghukum" baru pemegang saham, tetapi mungkin menerima keuntungan dari buku dan buku yang jatuh。

Lebih penting lagi, alternatif pembiayaan bahwa Intel telah mencoba di masa lalu telah terbukti tidak murah. Baik penjualan NAND, pengurangan Mobilee, pemberian kepemilikan Altera, maupun pengenalan Apollo, Brookfield dan lain-lain melalui proyek semikonduktor investasi, yaitu, pendapatan jangka panjang dari Crystal Circle dalam pertukaran untuk modal eksternal) pada dasarnya adalah limbah aset dan pendapatan masa depan. Sekarang Intel menghabiskan $14,2 miliar untuk repurchasing saham Fab 34 diselenggarakan oleh Apollo, tepatnya untuk menunjukkan bahwa itu tidak murah untuk memberikan Crystal Mill keuntungan. Pembangunan utang terus menerus akan meningkatkan tekanan neraca, dengan ruang terbatas untuk penjualan aset yang terus menerus, dan ekuitas akan menjadi sumber yang paling murah dan paling bersih dari pendanaan saat ini。

Dengan demikian, penilaian utama dari artikel ini adalah bahwa Intel sekarang dalam keadaan "restorasi" dan bahwa apa yang benar-benar hilang adalah modal diperlukan untuk menyampaikan di atasnya. CPU Agenik (CPU baru untuk usia cerdas AI) kebutuhan, berpotensi klien besar seperti SpaceX dan Tesla, dan perintah seperti Inverda dan Google, semua memberikan Intel dasar untuk permintaan yang dapat ditunjukkan ke pasar modal. Untuk Intel, peningkatan ekuitas tidak hanya diencerkan, tetapi, ketika jendela pasar dibuka, modal murah digunakan dalam pertukaran untuk kapasitas produksi lanjutan, bisnis pengganti dan penegakan narasi berdaulat Silicon. Kehilangan jendela ini mungkin lebih mahal daripada membiayai dirinya sendiri

Berikut ini adalah teks asli (untuk memudahkan membaca dan memahami, teks asli telah dikonsolidasikan):

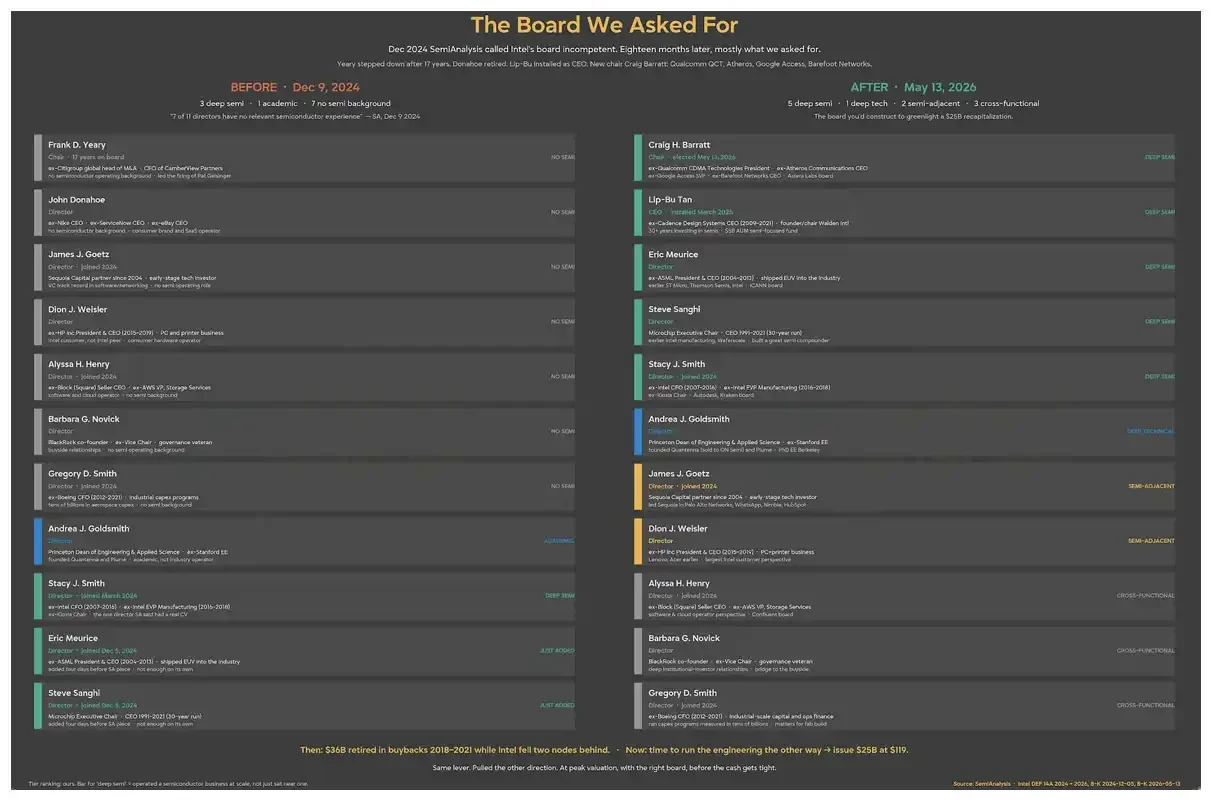

Kami telah menulis banyak tentang Intel. Bagi kami, perusahaan ini memiliki signifikansi khusus; hampir menjadi titik awal bagi industri semikonduktor. Hal ini masih belum cukup untuk mengatakan bahwa kita mencintai Intel dan mengakui perannya di dunia. Di masa lalu, ketika produk-produk dari intel awal gagal, kami menunjukkan masalah dengan sangat blak-blakan; dan kami selalu mendukung dan mengharapkan perubahannya. Salah satu penilaian terkuat kami adalah bahwa Dewan Intel Direksi adalah salah satu pihak yang paling bertanggung jawab untuk penurunan Intel, dan baru-baru ini kami akhirnya melihat perubahan yang selalu ingin kami lihat。

Franky Yeary baru saja meninggalkan dewan, 17 tahun kemudian, dan sekarang dewan baru terdiri dari orang-orang yang benar-benar memahami industri, bukan hanya orang-orang yang tahu teknik keuangan. Ketua baru dewan, Lip- Bu Tan, juga berada di dewan direktur, Steve Sanghi dari Microchip, Stacey Smith dan Eric Meurice dari ASML. Dengan kata lain, Dewan akhirnya benar-benar memahami teknologi。

Namun, meskipun sebagian inisiasi transformasi Intel, masih ada jalan panjang untuk pergi sebelum perusahaan dapat direvitalisasi sepenuhnya. Kami percaya hari ini bahwa Intel harus mengambil taruhan strategis besar berikutnya di bawah Dewan baru: tidak membeli saham kembali, tetapi menambahkan saham yang cukup untuk benar-benar memperbaiki posisi keuangan Intel sekali dan untuk semua。

Chen Liwu telah menarik Intel kembali dari tebing dan mengangkat beberapa $20 miliar melalui investasi strategis oleh Pemerintah Amerika Serikat, perak lembut, Altera dan Weida. Intel tidak harus berhenti dalam setengah, tetapi harus terus mengambil keuntungan dari harga saham saat ini. Dalam tahun-tahun yang buruk, perusahaan telah menjadi pembeli bersih besar saham, sekarang sudah waktunya untuk mengambil keuntungan dari harga ekuitas yang kuat. Jika dioperasikan dengan benar, ini akan membuat transisi Intel lebih sukses。

CATATAN: CHEN LIWU ADALAH CEO INTEL, YANG DITUNJUK PADA BULAN MARET 2025, JUGA PADA DEWAN INTEL

Pada titik ini, ekuitas diencerkan dan penghargaan investor yang sudah betted

Lihatlah harga di mana dana ini masuk Pemerintah Amerika Serikat telah berlangganan maksimal 433 juta saham dengan harga US $20.47 per saham, sesuai dengan 9,9 persen saham yang dipegang pada saat penandatanganan; seperti pada akhir kuartal, 144 juta saham masih diselenggarakan dalam kepercayaan. Harga ekuitas untuk perak lembut adalah US $23.00, dan harga ekuitas untuk Inverda adalah US $23.28. Hari ini, semua pemegang sudah mengambang。

Jadi, dugaan bahwa pembiayaan akan menghukum investor yang baru saja memasuki ruangan itu berada di arah yang salah. Penerbitan saham pada harga jauh di atas laju entri hari ini akan meningkatkan nilai buku dari masing-masing saham dan akan memungkinkan Pemerintah Amerika Serikat, perak lunak dan Inggris untuk menerima keuntungan buku. Itu dekat -sepuluh persen jangkar modal berdaulat juga merupakan alasan penting mengapa Intel mampu menyelesaikan distribusi skala besar pada biaya yang lebih rendah. Intel adalah salah satu dari sedikit perusahaan di dunia yang dapat menjual saham dalam skala besar sementara pemerintah Amerika Serikat berada di dasar pasar. Selama seperti itu ada, itu layak digunakan。

Intel membutuhkan modal untuk membuat transisi

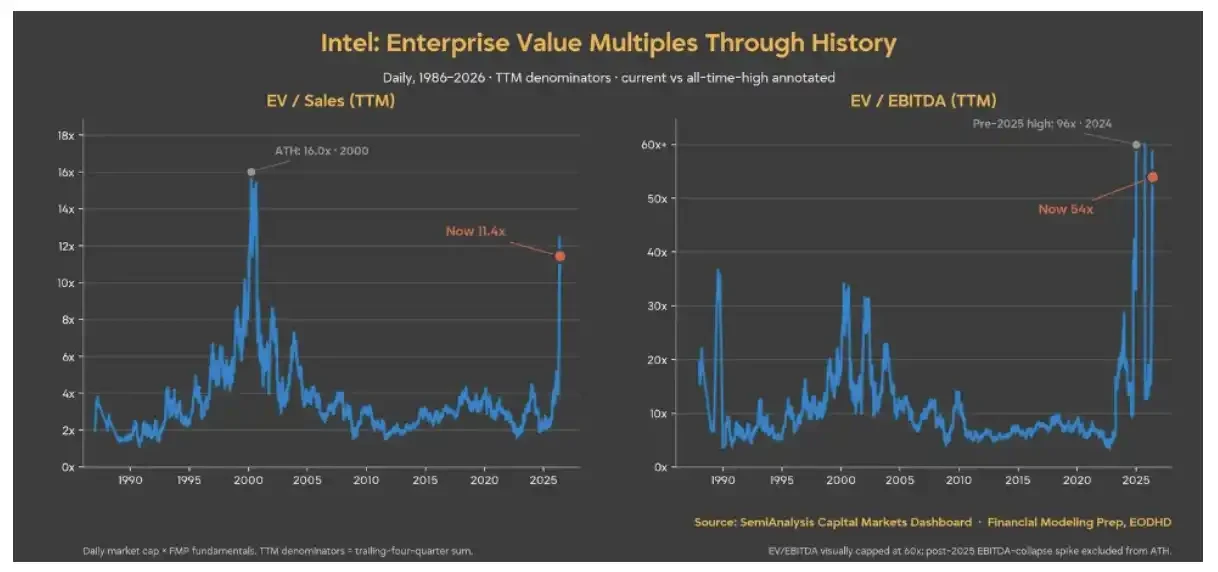

Intel hampir tidak pernah mahal sejak gelembung dalam 12 bulan terakhir. Kami percaya bahwa perusahaan memiliki masa depan yang cerah, tapi salah satu unsur yang paling kritis untuk mencapai ini adalah modal; harga ekuitas saat ini tidak cukup mencerminkan risiko implementasi nyata。

Lebih penting lagi, bahkan ketika permintaan untuk CPU Agenik (CPU baru untuk era AI dari badan cerdas) telah muncul kembali, dan situasi yang paling optimis, Intel tidak bisa sendiri mampu memasukkan diperlukan untuk semua skenario up- to-date. Kami percaya bahwa sudah waktunya bagi Intel untuk melakukan "pembelian terbalik": mengeluarkan ekuitas sementara pasar saat ini masih perlu mengeluarkan saham。

Sekujur sekarang uang termurah Intel bisa mendapatkan

Kemungkinan mengatakan bahwa Intel memiliki cara lain untuk membiayai pabrik bundar. Tapi itu mencoba cara-cara ini dan hanya mengatakan kepada pasar bahwa mereka tidak bekerja。

Apollo telah menginvestasikan $11.2 miliar dalam 49 persen dari ekuitas dari usaha gabungan Fab 34; Brookfield telah merancang struktur pembiayaan untuk proyek Arizona Crystal Circle; Silver Lake telah mengambil Altera 51 persen dari ekuitas dengan nilai $8.75 miliar, membawa sekitar $4.3 miliar tunai bersih ke Intel. Intel juga menjual operasi NAND ke KK Hercules secara bertahap dan terus menjual saham Mobileye. "Smart Capital" (strategi modal untuk mengurangi pengeluaran modal melalui usaha bersama, penjualan aset, dll) berada di jantung narasi Intel。

Kemudian, pada 31 Maret 2026, Intel setuju untuk memulihkan Fab 3449 persen saham yang dipegang oleh Apollo dan menyelesaikan transaksi pada 8 April dengan total nilai $14,2 miliar, yang kira-kira $7.7 miliar adalah tunai dan $6,5 miliar dalam pinjaman jembatan. Manajemen benar, dan itulah kuncinya, untuk mengatakan bahwa buyback akan meningkatkan keuntungan. Jika kembali nilai dari nilai keuntungan meningkat, penjualan nilai keuntungan keuntungan bagi pasangan telah secara alami pembiayaan mahal. SCIP (Proyek Semikonduktor Co-Investment) memberikan sebagian aset terbaik perusahaan kepada donor eksternal dalam pertukaran dana yang tampaknya lebih rendah dalam kondisi nominal dan lebih tinggi dalam istilah real. Intel sekarang telah menunjukkan dalam buku cek bahwa ia lebih bersedia untuk memiliki pabrik itu sendiri dan untuk mengasumsikan utang yang sesuai daripada untuk terus memberikan pendapatan untuk pabrik tersebut。

Jadi potong pilihan lain. Lanjutkan untuk melakukan lebih banyak SCIP, jenis pilihan bahwa manajemen baru saja terbalik pada $14,2 miliar. Melanjutkan pembangunannya utang-up akan ditambahkan ke $45 miliar utang yang tersedia pada neraca keuangan; jika pinjaman jembatan ini termasuk Apollo, hutang akan mencapai sekitar $51.5 miliar. Penjualan aset besar juga sebagian besar telah selesai, dan Mobileye dan Altera baik telah dijual atau telah memiliki. Sisanya adalah pembiayaan ekuitas. Pada tingkat penilaian saat ini, ekuitas adalah modal termurah di tangan Intel。

Dengan pengumuman proyek Terrafab besar dan persyaratan spillover terkait dengan kekurangan N3 parah, pekerjaan Intel baru saja dimulai. Untuk benar-benar menangkap jendela tertentu ini, Intel harus menjadi pemasok penting untuk seluruh industri pada saat ada kekurangan pasokan putaran mutakhir. Dan taruhan besar ini membutuhkan lebih banyak uang daripada intel mampu beroperasi pada arus uang。

Hanya 4 sampai 5 persen saham yang diencerkan, meningkatkan sekitar $25 miliar, dan membuat narasi paling optimis kapasitas pasokan realitas pada saat ini kritis。

CPU Agenik kebutuhan, tidak cukup untuk membayar tagihan Terrafab ini

SpaceX, Tesla dan Terrafab mewakili komitmen klien besar yang merupakan kunci untuk memecahkan masalah kapasitas 14A. Target awal mencapai 100.000 kristall mengubah energi bulanan (WSPM) dan memperluas ke 1 juta tablet - yang akan sangat sulit dan akan memasukkan tekanan modal yang sangat berat. Tapi ini harus terjadi karena Chen Li Wu secara terbuka mengatakan kepada pasar bahwa ia akan menutup bisnis penggantinya jika tidak ada pelanggan. Sekarang klien di sini, saatnya untuk konstruksi。

Selain mitra Terrafab, buku pesanan Intel sedang diisi. DGX Rubin NVL8 konfigurasi dari Inverda terdaftar bi- Intel Xeon 6 host CPU; Google menandatangani perjanjian multi- tahun meliputi Xeon dan custom IPU; dan Sambanova juga bergabung dalam bisnis penalaran. Volume kristal di balik perintah ini tidak sepenuhnya diungkapkan, namun pasar modal membiayai buku pesanan terlihat dengan biaya yang jauh lebih rendah daripada cerita transisi. Dan Intel akhirnya mendapat perintah untuk menunjukkan ke pasar. Sesama pembiayaan sekitar kebutuhan dikontrak sangat berbeda dari pembiayaan ekuitas sekitar komitmen, dengan logika harga。

Ketika permintaan CPU jatuh kurang harapan, Intel telah membuat setiap upaya di masa lalu untuk menunda pengeluaran modal. Tapi sekarang saatnya untuk bertaruh semua chip lagi, seperti era Gelsinger. Ini adalah saat penting untuk kedaulatan Silicon, dan Intel harus terus menambahkan kode。

Intel, proyek multi- fase penuh, bisa biaya hingga $119 miliar. Sementara SpaceX akan menyediakan modal awal, Intel juga harus membuat kontribusi yang berarti. Bahkan paket modal marjinal berarti puluhan miliar dolar dalam persyaratan pendanaan tambahan yang tidak di Intel pengeluaran matriks sebulan yang lalu。

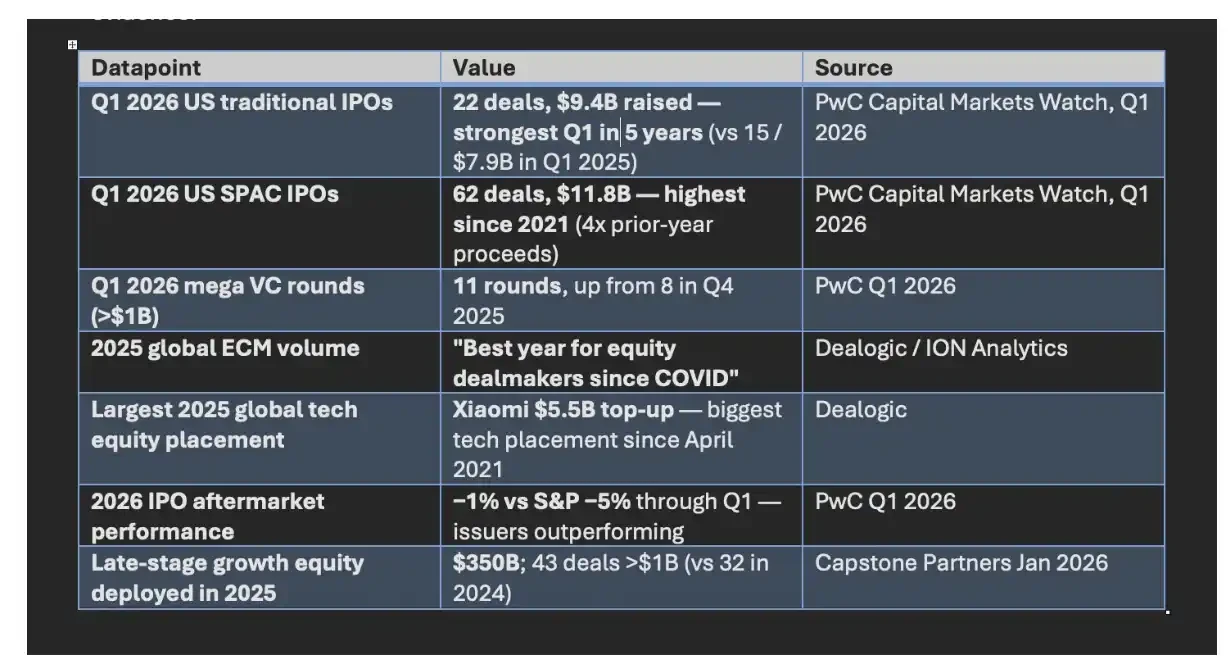

Waktunya telah tiba untuk mengakhiri pekerjaan keuangan dekade terakhir dan untuk mengeluarkan saham segera. Karena, sementara itu menarik untuk mendaki, itu sangat mahal. Jendela distribusi saat ini paling lebar di jaman sekarang; jika Cerebras dapat menaikkan 5,55 miliar dolar, Intel dapat menaikkan $25 miliar. Pandangan ini hanya akan menjadi lebih kuat, karena nilai pasar Intel adalah sekitar $49,8 miliar, yang dapat mendukung jauh lebih besar diikuti - up distribusi. Menurut pengamatan kami, jendela ini tampaknya telah benar-benar dibuka. Beberapa data pada kasus-kasus baru-baru ini disediakan di bawah ini。

Jendela trading terbuka

Dengan kata lain, pertanyaan nyata untuk Intel tidak lagi apakah ada sebuah cerita, tetapi apakah ada cukup modal untuk membuatnya produktif. Dengan modal strategis seperti pemerintah Amerika Serikat, perak lembut, dan Inggris Weeda sudah di udara, dan pasokan maju dalam jendela yang ketat, ekuitas pembiayaan tidak lagi hanya pembukaan tindakan defensif pemegang saham, tetapi mungkin merupakan pilihan ofensif bagi Intel untuk membangun kembali ambisinya dan mempertaruhkan kedaulatan silika nya. Untuk Intel, hilang jendela pembiayaan ini mungkin lebih mahal daripada meningkat sendiri。