ALバージョンのサブプライム危機? 開いた表面に1,800万ドルの費用は、このお祝いのための時間爆弾になっています

AIのインフラの潮流の背後にある約2兆の隠れた借金が残され、減価償却の衝撃が著しい。 。

原作:ソロ

元の源:ウォールストリートをご覧ください

インフラ開発のブームでは、前例のない債務拡大が形をとっています。つまり、どの残高シートにも登場しない最も危険です。

ゴールドマン・サックスの最新のレポートでは、変化がないと予測しています2027年、企業の資本支出の大規模な計算は、市場合意の上、1.4兆ドルに1.1兆ドルに相当します。しかし、モーガン・スタンレーの徹底的な研究によると、この数字は、市場の音をしたが、氷山の先端だけである。

調達コミットメントのほぼ1兆ドル、未使用リース契約の80億ドル以上、サプライヤーの資金調達アレンジの数百億ドルは、外部暴露の約1.8兆ドルを構成する - 私は知りません。 これらの能力はバランスシートから分離されていますが、将来のキャッシュアウトフローを本当にロックアウトします。

市場はまだこれらのリスクを十分に評価されていません。

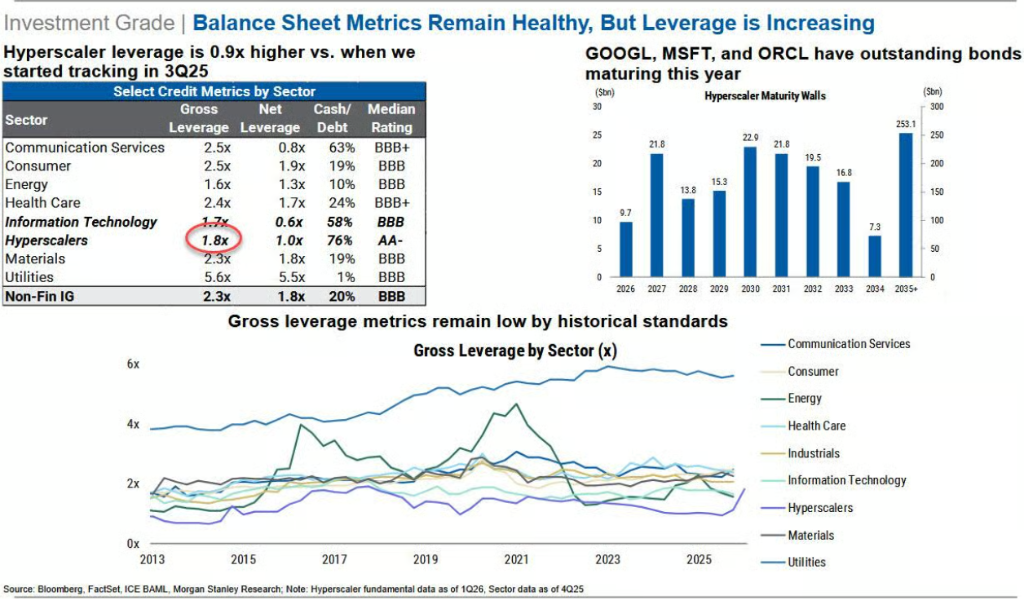

モーガン・スタンレー警告超大型クラウド企業のレバレッジは、わずか2四半期に0.9から1.8倍にスカイプされており、資本支出は勝ちと無料キャッシュフローの割合で増加し続けています。また、減価償却圧力の実質的な影響はまだ来ています。

同時に、アポロとブラックストーンが代表する民間融資機関は、SPV(特殊目的車)を介してサプライチェーンレベルにレバレッジをシフトし、高度に円形および非対称的な資金調達構造を作成します。 AI の商用化プロセスが期待の不足を下回る、または企業のクライアントが大規模に安価な代替品にシフトすると、資金調達チェーン全体の脆弱性が集中されます。

DEBTの配分ブーム:AIは開いた市場の最も大きい変数になりました

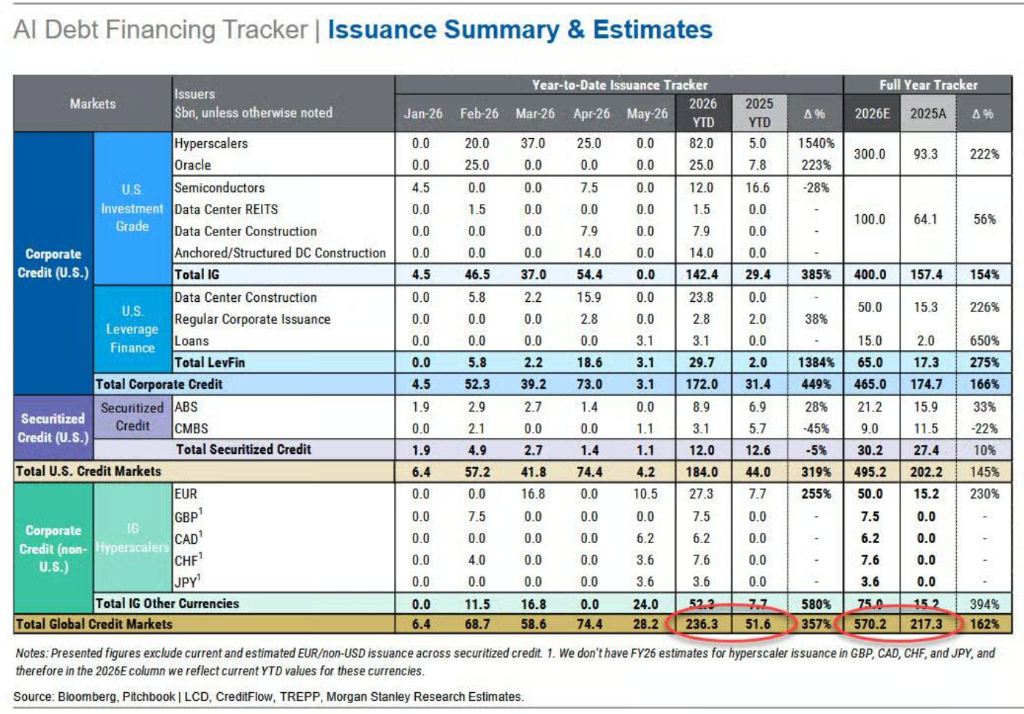

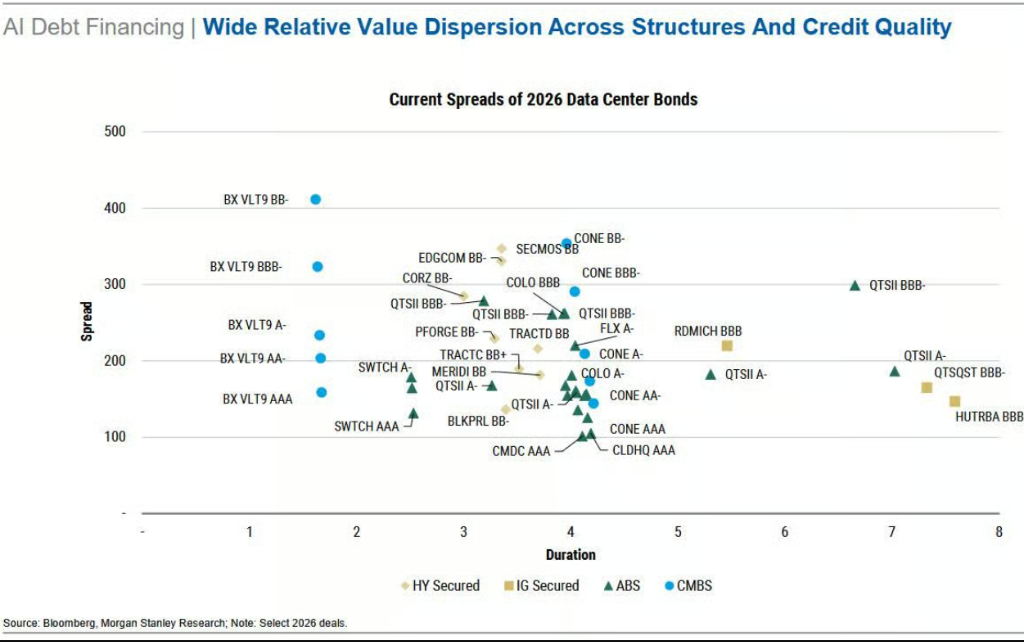

モルガン・スタンレーの最新の「AIデビット・ファイナンス・トラッキング・レポート」によると、2026年5月末までに、グローバルAI関連の債券問題が23.6億ドルに達し、2025年と同じ期間に357パーセント増加しました。

モーガン・スタンレーが予測したAI債務年間総分配金は570億ドルを超え、発行のペースは、年後半の資本支出資金調達要件のリリースでさらに加速します。

毎月のAIボンドの問題は、$ 74億を超える新しい年でした。プロジェクトファイナンス構造(データセンター建設用)は、高額債務供給の85パーセント、投資レベルの債務供給の40パーセントを占めています。 同時に、5つの超大クラウド企業、Amazon、Meta、Google、Microsoft、Oracleが、全体的な投資グレードの債券指数の4パーセントを占めています。

レバレッジレベルでは、全体的な総体は、超大型クラウド企業の比率をレバレッジします。 2025の第3四半期から約0.3倍の電流レベルが0.9倍に増加し、エネルギーセクター全体のレバレッジレベルを上回っています。

モーガン Stanley氏は、供給圧力の影響を受け、関連するクレジットスプレッドはAAからAに漂流し、さらに拡張できると指摘した。 CDX IG ベンチマークよりもメタのクレジットスプレッドが広まっています。

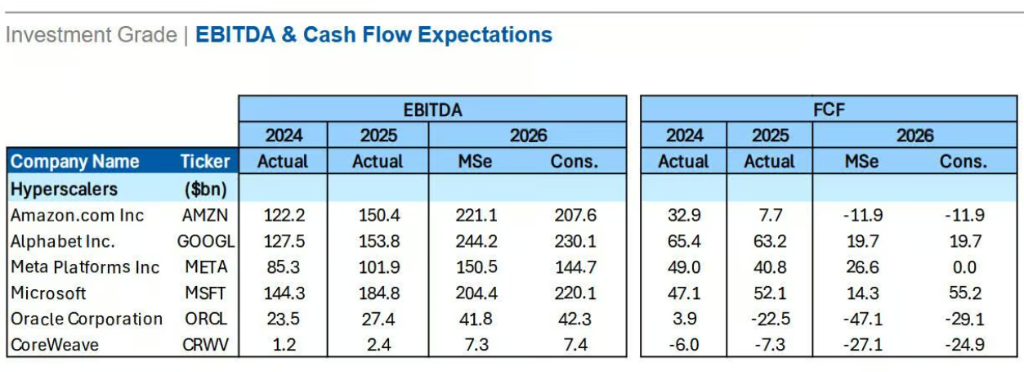

無料のキャッシュフローのレベルでは、モーガン・スタンレーは、AmazonやMetaからの無料キャッシュフローが2026年にゼロまたは逆に近づくと予測し、増分融資が追加の債務にほとんど完全に依存する。

1.8 トリリオン外側の開口部: 目に見えない能力、ロックされた現金流出

モルガン・スタンレー・グローバル・ヴァルーエーション、会計および税務チームは、資本支出の数値だけに焦点を合わせることが、建設サイクルにAIの実質的な財務コミットメントを真剣に受け止めることを発表しました。 開示された資本支出に加えて、次の3つの主要な外部暴露があります

調達のコミットメントは、約$982億に相当します。& nbsp;スーパーマスジブクラウド企業およびweeda合計のための長期調達契約ほぼ$ 1兆。 会計基準によると、企業が契約損失を期待しない限り、これらの義務は商品が配送されるまで考慮されず、したがって、将来のキャッシュアウトフローの1兆ドル近くは現在、残高シート上の負債として反映されていません。

英国独自の在庫と調達の義務が2027年度のコンセンサス回収予測の1セントあたり約32に上昇していることに注意する価値があります。また、過去のゾーン間の15〜20センチメートルを超える、サプライチェーンのコミットメントリスクはチッププロバイダに拡張されています。

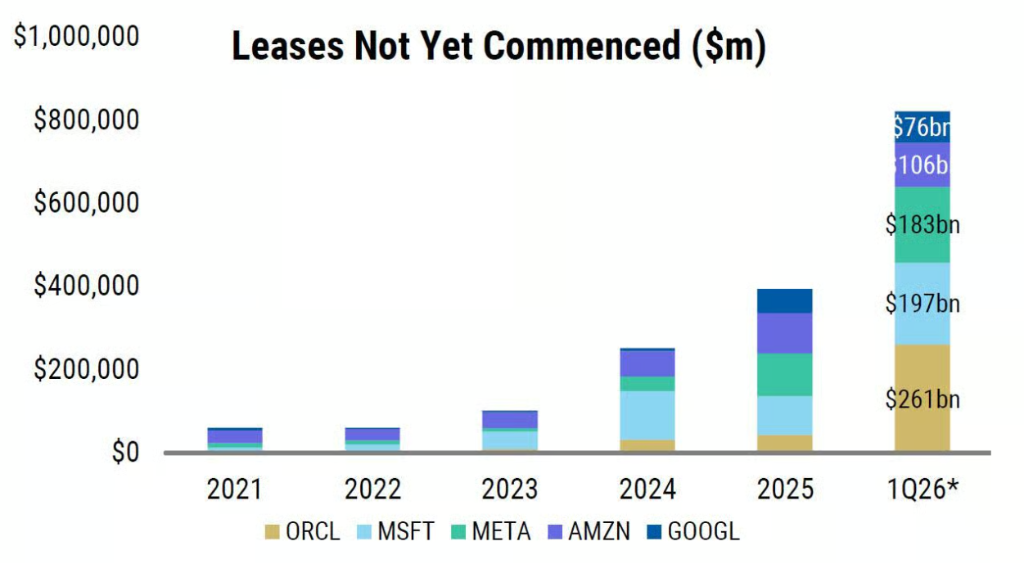

未使用リースのコミットメントは、約$ 82.2億でした。& nbsp; $ 80億を超えるリース契約が署名されていますが、まだ開始されていないし、現在のリース責任には含まれていません。 また、可変リース決済、更新オプション、残留値保証などは、同様に責任ステートメントから除外されます。

モーガン Stanleyは、金融リース、Microsoft の資本支出を売上高の比率として含めることによって、売上高の割合は33 / cent(2026 / 2027年度)から44パーセント/ cent / 64 / 1セントにジャンプしたと推定し、Oracleは1セントあたり76 / cent / 199 / cent / 199 / centにまで上昇した可能性があります。

支払い可能な口座の優れた資本支出は、約$ 10.0億でした。 スーパーマスジブクラウド企業のためのPayables(DPO)の日が大幅に延ばされました。Oracle、メタの73パーセント増加、1セント増加、およびMicrosoftの69パーセント増加の増加で370パーセントの割合の増加の増加 - サプライチェーン全体がAIのために進んでいることを意味し、サプライヤーはバイヤーによって生まれてきたべき流動性圧力下にあります。

SPVと再生金融:暗闇へのレバレッジ

オフバランスリスクのもう1つのコア次元は、SPVによって構築された回転金融構造です。

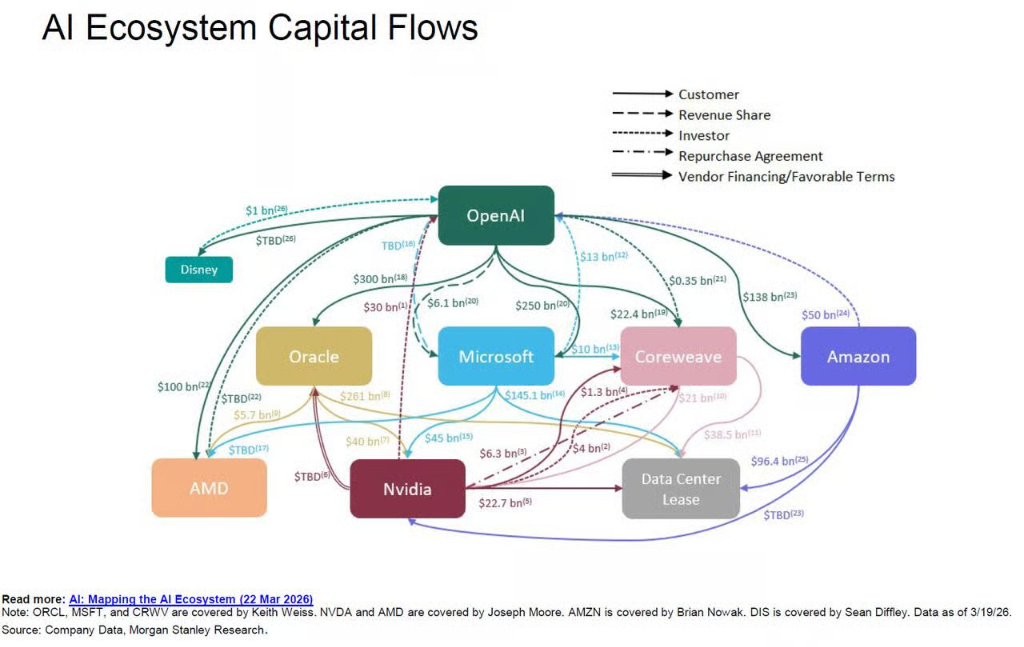

今週、Apollo と Blackstone は、Anthropic の プライベート クレジット トランザクションの $35 億ドルを共同で完了しました。このモデルのロジックを強調します

SPVの支持を得て、AnthropicはHattonが調達したお金で製造したGoogleチップを買いました。GoogleはAnthropicの株式の14パーセントを保持しました。モーガン・スタンレーは取引をアレンジし、取引に関わる投資家に融資を提供しました。

Morgan Stanleyのエコシステムファイナンスリンクは、OpenAI、Oracle、Inverda、Microsoft、CoreWeave、AMD、Amazon、および同じ資金が数件間で繰り返されたことを示しています。SPVは、このサイクルを達成するための中央機器です。

受け取った情報によると、アポロの保険子会社であるアテネは、上記の構造で特に活動しています。これは、退職金を売却し、AIインフラストラクチャの資金調達にSPVに参加して資金を調達することです。

モデルシフトは、目に見える超大クラウドエンタープライズバランスシートからサプライヤーおよびプライベートクレジットエコシステムに活用し、外部のオブザーバーによって識別し、集計することが困難な実質の全身リスクにさらされます。

廃止された崖と収益化ギャップ:延期ショック

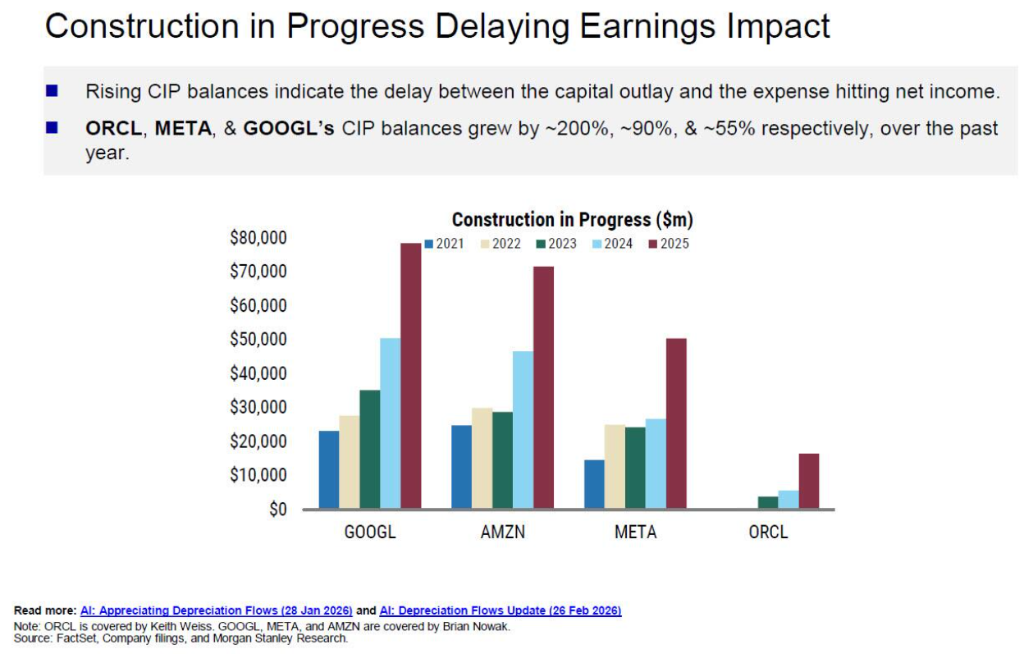

現在の財務データには体系的な最適化バイアスがあります。 現在進行中の構造(CIP)の形で保持されている大資本支出は、まだ非推奨に始まり、報告された高い収益性と将来のコスト圧力の過小評価につながる。

Oracle、Meta、Googleでの建設の残高は、それぞれ約200パーセント、90パーセント、55パーセントごとに増加しました。

これらの資産が廃止されると、ショックは集中的に解放されます。

モルガン・スタンレーは、Microsoft、Oracle、Meta、Google企業の累積非推奨化が今後3年間で5億ドルを超えると予測した。 Oracleでは、例えば、非推奨化は、2028年度の売上高の1セントから28パーセントまで現在の7から上昇することがあります。メタは9セントから19セントまで上昇することがあります。

この背景に、利益率を維持するための唯一の方法は、大幅な収益の増加を同期することです。これは、現在、資本支出の増加の背後にある見通しです。

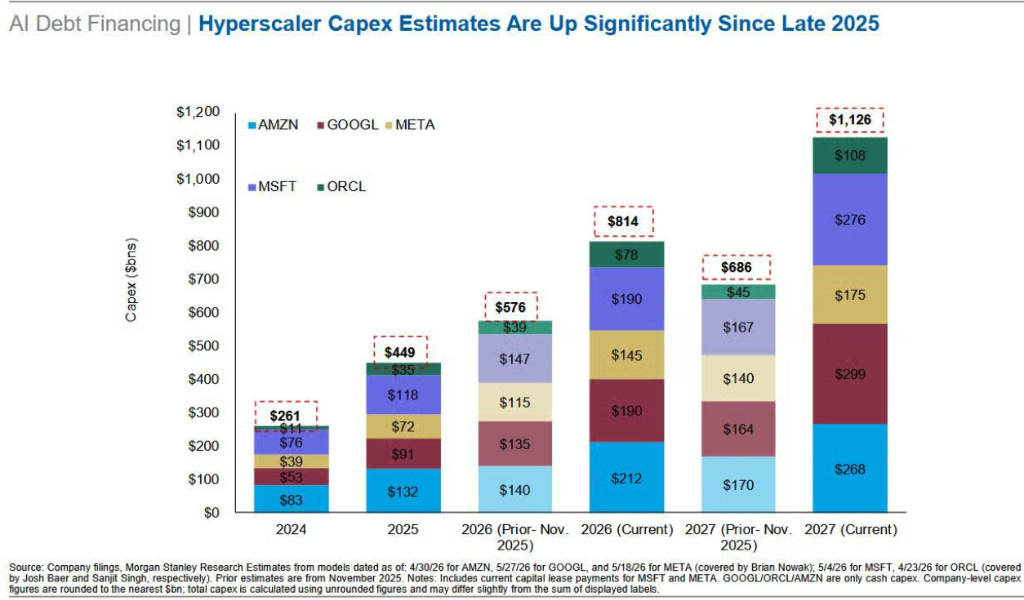

Google の ' s 2026 資本支出のコンセンサス予報は 1 年以上前セントあたり 139 の増加であることを示しています。, メタとアマゾンは上です 85 1 cent と 81 パーセント, それぞれ, Oracle 最大のです。, 175 パーセント。

同時に、収益予測の修正は、スケジュールの後ろに明確に進んでおり、商用化前の資本支出の構造的不一致は明らかです。

また、残りの性能義務(RPO)の2兆ドル以上は、大規模な長期契約の少数数に非常に集中しており、集中されたカウンターパーティのリスクは無視できません。サイクルシステムの主要なプレーヤーのいずれかで問題が発生した場合、チェーン反応がトリガーされる可能性があります。

間違ったタイミング、即時の支払い

モーガン・スタンレーの結論これらのリスクは、現在、未知の解決危機を構成していませんが、情報開示ギャップに誤ったタイミングのセットではなく、減価償却圧力が低下し、資本支出が収益化に成功し、サプライヤーや民間のクレジットレベルへの転送を活用し、企業間の資本強度の比較は、会計分類の違いによって大幅に削減されています。

スーパーマスジブクラウド企業は、現在の市場の気分ウィンドウの制限を明らかに認識し、資金調達を最大化するために急いでいます。

ゴールドマン・サックス・アナリストによると、AIがGDPの1セントあたり2〜3の規模でインフラに投資する場合、鉄道および自動車産業の歴史的建設サイクルと同様に、資本支出は2027年にUS $ 1.1兆に達する可能性があります。 極端な場合、投資グレードのクレジット市場容量を持つ超大クラウド企業からの現金フローを組み合わせ、US $ 1.4兆の天井。

しかしながら、大言語モデル(LLLM)が継続的にトークン価格設定をアップグレードし、十分な企業顧客対応の粘りを維持できると、この準備が整っています。 近傍で非常に安価であるAI製品を見ている企業が増えています。

需要側に構造的なシフトがあると、現在のウェルストラクチャードフィナンシングシステムは、基本的なストレステストに直面します。