NVIDIA không thiếu tiền, vậy tại sao lại phải vay 20 tỷ USD?

Nvidia có kế hoạch phát hành 20 tỷ USD trái phiếu để khóa các quỹ dài hạn, chi phí thấp với tín dụng xếp hạng AA.

TL;DR

· Nvidia có kế hoạch phát hành ít nhất 20 tỷ USD trái phiếu, nhưng hãng không thiếu tiền: dòng tiền tự do trong quý gần đây nhất là khoảng 48,6 tỷ USD.

· Điều quan trọng là xếp hạng AA cho phép nó sử dụng nợ dài hạn, chi phí thấp để chuẩn bị trước cho cơ sở hạ tầng AI, chuỗi cung ứng và đầu tư sinh thái.

· Mục tiêu liên quan: NVDA, GOOGL, META, AMZN, trung tâm dữ liệu AI, năng lượng điện, truyền thông quang học, trái phiếu cấp đầu tư dài hạn.

Việc phát hành nợ của Nvidia rất có thể bị hiểu sai thành một câu hỏi đơn giản: Tại sao vẫn cần vay tiền khi có quá nhiều tiền mặt trong tài khoản?

Theo dữ liệu quý tài chính gần đây nhất của công ty, tính đến quý 1 năm tài chính 2027 vào ngày 26 tháng 4 năm 2026, doanh thu của Nvidia đạt 81,6 tỷ USD và dòng tiền tự do xấp xỉ 48,6 tỷ USD. Đồng thời, công ty cũng cho phép mua lại cổ phiếu bổ sung 80 tỷ USD và tăng cổ tức hàng quý lên 0,25 USD từ 0,01 USD. Nói cách khác, đây không phải là một công ty thiếu tiền mặt mà cần phải dựa vào thị trường trái phiếu để tồn tại.

Nhưng chính vì điều này, thị trường sẽ đặc biệt nhạy cảm với đề xuất phát hành ít nhất 20 tỷ USD trái phiếu cao cấp. Kỳ hạn trái phiếu dao động từ 2 đến 30 năm và việc sử dụng nguồn vốn bao gồm các mục đích chung của công ty, tái cấp vốn, trung tâm dữ liệu và cơ sở hạ tầng AI, nghiên cứu và phát triển, tiến bộ chuỗi cung ứng và đầu tư chiến lược. Đối với các nhà đầu tư, điều thực sự đáng hỏi không phải là “NVIDIA có tiền không?” nhưng: khi con bò tiền mặt lớn nhất của AI cũng bắt đầu sử dụng nợ dài hạn một cách có hệ thống, câu chuyện chi tiêu vốn của AI đã bước sang một giai đoạn mới chưa?

Cốt lõi của vấn đề này không phải là Nvidia đột nhiên cần tiền mà là họ đang chuyển dòng tiền và xếp hạng tín dụng của mình sang một loại khả năng mở rộng khác.

Tiền mặt càng mạnh thì bạn càng có đủ điều kiện để vay tiền dài hạn

Khi các nhà đầu tư bình thường nhìn thấy "phát hành trái phiếu", phản ứng đầu tiên của họ thường là công ty đang thiếu tiền. Nhưng đối với các công ty lớn trưởng thành, việc vay tiền thường không phải là yêu cầu giúp đỡ một cách thụ động mà là chủ động lựa chọn phương thức tài trợ rẻ hơn và ít gây hại cho cổ đông hơn.

Nvidia có kế hoạch phát hành trái phiếu cấp cao (IOU của công ty), về cơ bản là vay tiền từ các nhà đầu tư trái phiếu, trả lãi đúng hạn và trả nợ gốc khi đáo hạn. Điểm khác biệt lớn nhất giữa nó và việc phát hành thêm cổ phiếu là việc phát hành trái phiếu sẽ không cắt giảm quyền sở hữu của công ty. Miễn là lợi nhuận trong tương lai do công ty tạo ra cao hơn chi phí nợ, các cổ đông ban đầu vẫn có thể giữ lại nhiều thu nhập hơn.

Đây là sự tương phản của giao dịch này. Dòng tiền tự do của NVIDIA trong quý gần đây nhất là khoảng 48,6 tỷ USD và khả năng tạo tiền trong một quý của NVIDIA cao hơn đáng kể so với quy mô của khoản tài trợ được đề xuất này. Công ty cũng đang tích cực tham gia mua lại cổ phiếu và tăng cổ tức, điều này cho thấy việc phát hành nợ ít nhất không thể hiểu đơn giản là “không đủ tiền mặt”.

Một lời giải thích hợp lý hơn là Nvidia đã khóa trước một quỹ dài hạn khi tín dụng của nó mạnh nhất và thị trường sẵn sàng cho nó vay tiền nhất. Đối với một công ty đang trong chu kỳ mở rộng cơ sở hạ tầng AI, trung tâm dữ liệu, tiến bộ chuỗi cung ứng, đầu tư sinh thái và đầu tư R&D không phải là những dự án ngắn hạn. Thời gian hoàn vốn của họ có thể kéo dài nhiều năm, thậm chí hơn một thập kỷ. Việc kết hợp tài sản dài hạn với khoản nợ 30 năm gần với việc quản lý vốn trưởng thành hơn là dựa hoàn toàn vào dòng tiền hoạt động ngắn hạn.

Đây cũng là nghĩa thông tục của "tối ưu hóa cơ cấu vốn": công ty không chỉ sử dụng tiền mặt trên sổ sách mà còn trộn nợ chi phí thấp một cách hợp lý. Miễn là tiền đi vay tạo ra lợi nhuận dài hạn lớn hơn chi phí lãi vay thì nợ không chỉ là gánh nặng mà còn có thể là công cụ để tăng hiệu quả sử dụng vốn.

Xếp hạng AA biến trái phiếu thành vũ khí AI

Nvidia có thể làm được điều này nếu thị trường trái phiếu sẵn sàng cho họ vay tiền với chi phí đủ thấp. Biến quan trọng nhất đằng sau điều này là xếp hạng tín dụng.

S&P Global Ratings gần đây đã nâng xếp hạng của Nvidia lên AA, với lý do lợi thế cạnh tranh do nhu cầu AI mang lại, tạo ra dòng tiền mạnh mẽ và bảng cân đối kế toán vững chắc. Xếp hạng AA có thể được hiểu là nhãn tín nhiệm cao trên thị trường trái phiếu: các nhà đầu tư tin rằng rủi ro vỡ nợ của công ty là cực kỳ thấp nên họ sẵn sàng chấp nhận mức chênh lệch thấp hơn và kỳ hạn dài hơn.

Điều này rất quan trọng. Phát hành trái phiếu không chỉ có nghĩa là “vay tiền”. Điều thực sự quyết định giá trị giao dịch là "với chi phí nào, trong bao lâu và trong khung thị trường nào". Khi một công ty đang trong giai đoạn xếp hạng tín dụng được nâng cấp, dòng tiền của công ty đó đang mở rộng nhanh chóng và chủ đề AI vẫn được các quỹ tổ chức săn đón, khả năng thương lượng để vay vốn dài hạn của công ty đó sẽ được nâng cao đáng kể.

Điều này cũng giải thích tại sao Nvidia lại hành động vào thời điểm này. Nó không đợi cho đến khi dòng tiền suy yếu và áp lực mở rộng tăng lên mới cấp vốn. Thay vào đó, nó làm giảm sự không chắc chắn về tài chính trong tương lai khi thị trường công nhận rõ nhất chất lượng tín dụng của nó. Đối với các cổ đông, điều này hấp dẫn hơn việc buộc phải huy động vốn trong tương lai trong môi trường tồi tệ hơn.

Một số hướng trong việc sử dụng quỹ trái phiếu cũng đáng được xem xét cùng nhau: tái cấp vốn, cơ sở hạ tầng và trung tâm dữ liệu AI, nghiên cứu và phát triển, trả trước chuỗi cung ứng và đầu tư chiến lược. Tái cấp vốn tập trung vào quản lý tài chính, cơ sở hạ tầng và chuỗi cung ứng tập trung vào đảm bảo mở rộng và đầu tư chiến lược tập trung vào bố trí sinh thái. Họ cùng nhau chỉ ra một thực tế rằng nhu cầu vốn của NVIDIA không còn đơn giản chỉ là “sản xuất thêm chip” nữa mà là để duy trì vị thế của mình trong toàn bộ hệ sinh thái AI.

Nvidia bán các công cụ điện toán cốt lõi trong kỷ nguyên AI, nhưng họ cũng cần đảm bảo rằng khách hàng, chuỗi cung ứng, cơ sở hạ tầng và các đối tác sinh thái của mình có thể theo kịp. Vai trò này càng quan trọng thì càng có nhiều vốn được phân bổ giống như một công ty nền tảng chứ không chỉ là một công ty phần cứng.

Việc vay nợ có lợi cho cổ đông hơn là bán cổ phiếu

Đối với cổ đông NVDA, việc phát hành nợ này còn có ý nghĩa trực tiếp: công ty dự trữ đạn dược cho việc mở rộng lâu dài trong khi vẫn duy trì lợi nhuận cho cổ đông.

Nvidia không chỉ có dòng tiền mạnh mẽ trong quý tài chính gần đây nhất mà còn tăng quyền mua lại thêm 80 tỷ USD và tăng cổ tức. Việc mua lại và chia cổ tức đại diện cho việc công ty trả lại tiền mặt trực tiếp cho các cổ đông; phát hành trái phiếu thể hiện công ty sử dụng nguồn vốn dài hạn bên ngoài để hỗ trợ các khoản đầu tư trong tương lai. Nhìn cả hai cùng nhau, thông điệp không phải là "chọn một", mà là nỗ lực của công ty để duy trì hai dòng cùng một lúc: đồng thời khen thưởng cho các cổ đông hiện tại, đồng thời không làm chậm quá trình mở rộng AI.

Nếu NVIDIA chọn phát hành thêm cổ phiếu để huy động vốn, cổ đông hiện hữu sẽ bị pha loãng. Ngay cả khi công ty tiếp tục phát triển trong tương lai, vốn chủ sở hữu trên mỗi cổ phiếu sẽ bị pha loãng. Ngược lại, chi phí phát hành nợ rõ ràng hơn: lãi và gốc. Đối với một công ty có dòng tiền tự do cực kỳ mạnh và xếp hạng tín dụng cao, chi phí này sẽ dễ quản lý hơn.

Tất nhiên, điều này không có nghĩa là việc phát hành trái phiếu nhất thiết phải là một điều tốt. Nợ sẽ làm tăng chi phí cố định và cũng làm tăng yêu cầu của thị trường về hiệu quả phân bổ vốn. Nvidia có thể cho phép các nhà đầu tư chấp nhận khoản nợ này ngay hôm nay vì thị trường tin rằng dòng tiền trong tương lai của hãng sẽ đủ để trả lãi và khoản đầu tư vào cơ sở hạ tầng AI cuối cùng sẽ được chuyển thành doanh thu và lợi nhuận. Nếu hai tiền đề này thay đổi, nợ sẽ chuyển từ một công cụ hiệu quả thành áp lực định giá.

Vì vậy, điều thực sự thay đổi trong đợt phát hành nợ này là cách các nhà đầu tư quan sát Nvidia. Trước đây, thị trường chú ý nhiều hơn đến nhu cầu GPU, tỷ suất lợi nhuận gộp và tăng trưởng doanh thu; giờ đây, nó cũng tập trung vào cách phân phối dòng tiền: bao nhiêu được sử dụng để mua lại và cổ tức, bao nhiêu được sử dụng cho chuỗi cung ứng và cơ sở hạ tầng, bao nhiêu được sử dụng cho đầu tư sinh thái và bao nhiêu được khóa trước thông qua nợ.

Điều này sẽ làm phức tạp thêm cơ sở định giá của NVDA. Nó không còn chỉ là “câu chuyện tăng trưởng lợi nhuận” mà bắt đầu mang tính chất của một “tài sản tín dụng” và một “nền tảng phân bổ vốn dài hạn”.

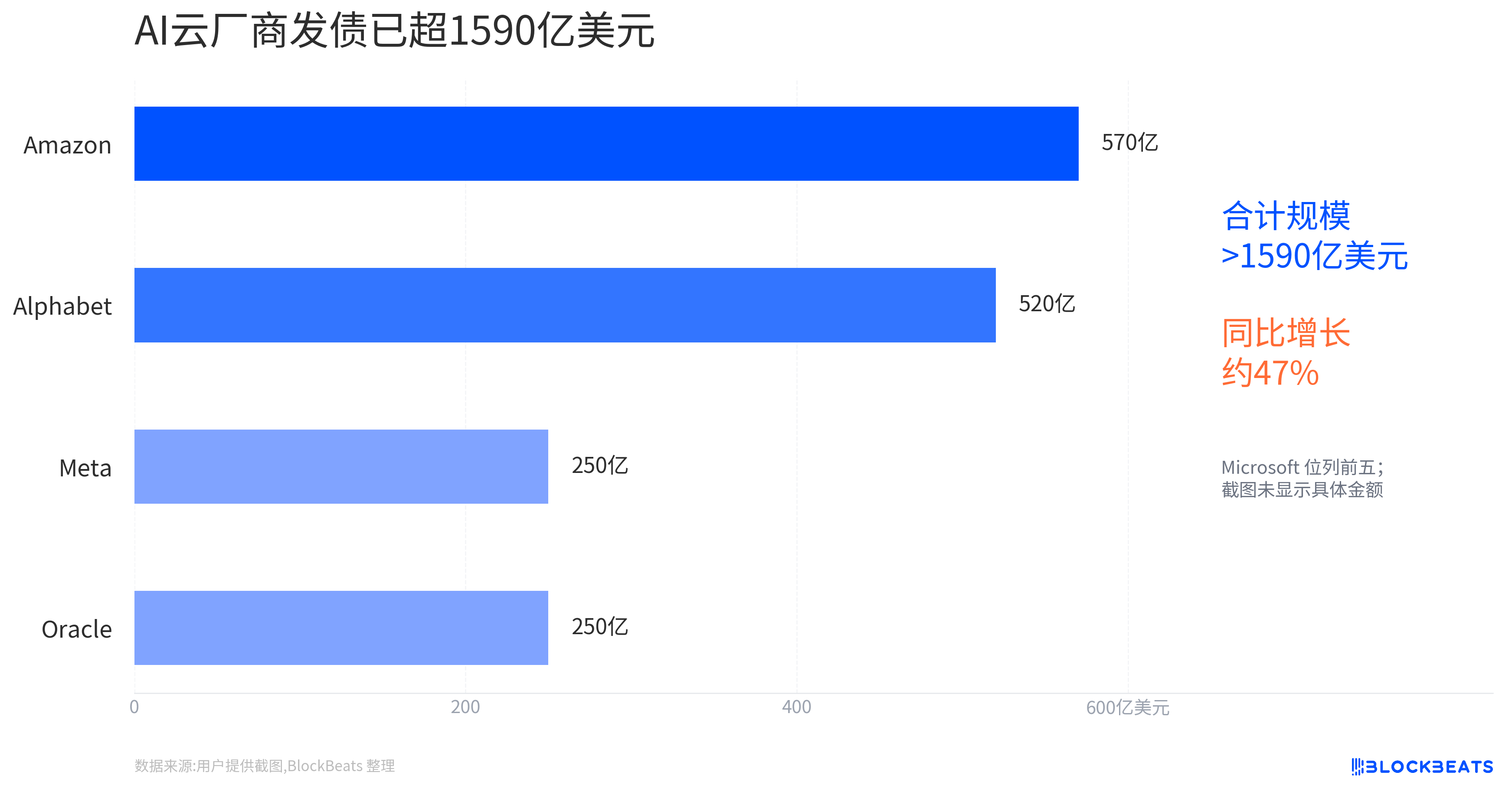

Mẫu tài trợ AI cho các công ty công nghệ lớn đang hình thành

Nvidia không phải là công ty duy nhất thực hiện điều này. Alphabet đã hoàn thành đợt phát hành trái phiếu trị giá 20 tỷ USD vào tháng 2 năm 2026, một lần nữa trải dài trên nhiều chuỗi, với các đơn đặt hàng được báo cáo có thời điểm vượt quá 100 tỷ USD. Các công ty công nghệ lớn như Meta và Amazon cũng sử dụng nguồn vốn vay trong chu kỳ đầu tư AI như một trong những công cụ hỗ trợ chi tiêu cho cơ sở hạ tầng.

Những trường hợp này không thể được viết đơn giản là "những gã khổng lồ công nghệ đang thiếu tiền". Một tuyên bố chính xác hơn là: Cơ sở hạ tầng AI đã thay đổi từ câu chuyện tăng trưởng phần mềm ít tài sản sang một chu kỳ tài sản nặng trong đó các trung tâm dữ liệu, năng lượng, chip, mạng và chuỗi cung ứng tham gia. Bất kỳ công ty nào có thể huy động được vốn với chi phí thấp hơn và chu kỳ dài hơn sẽ có nhiều cơ hội hơn để thực hiện việc mở rộng này.

Điều này có tác động gấp đôi đến giá cả thị trường.

Đầu tiên, việc tài trợ bằng nợ giúp kéo dài tuổi thọ của vốn đầu tư AI (chi tiêu vốn). Miễn là thị trường trái phiếu sẵn sàng chi trả, Big Tech không cần phải dựa hoàn toàn vào dòng tiền hiện tại để chi trả cho việc xây dựng dài hạn. Điều này sẽ hỗ trợ kỳ vọng về nhu cầu trong các trung tâm dữ liệu, năng lượng, truyền thông quang học, chuỗi cung ứng chất bán dẫn và các hướng khác.

Thứ hai, việc vay nợ cũng sẽ khiến các nhà đầu tư lo ngại hơn về chu kỳ sinh lời. Trước đây, thị trường sẵn sàng trả giá cao cho khoản đầu tư vào AI vì tốc độ tăng trưởng đủ nhanh. Nhưng khi các khoản đầu tư trở nên nặng nề hơn và thời hạn tài trợ kéo dài hơn, câu hỏi đặt ra là: Khi nào những cơ sở hạ tầng này sẽ tạo ra đủ lợi nhuận? Nếu việc hiện thực hóa doanh thu từ phía ứng dụng AI chậm hơn dự kiến hoặc lợi nhuận thương mại trên mỗi đơn vị sức mạnh tính toán giảm, thị trường sẽ xem xét lại xem liệu những mở rộng hỗ trợ bằng nợ này có quá mạnh mẽ hay không.

Điều đặc biệt ở Nvidia là nó nằm ở thượng nguồn của chuỗi chi tiêu vốn AI. Khách hàng đầu tư càng nhiều thì càng có lợi; nhưng nếu lợi tức đầu tư của toàn ngành bị nghi ngờ thì sẽ khó có thể bỏ qua nó hoàn toàn. Do đó, việc phát hành trái phiếu vừa củng cố sự công nhận của thị trường đối với tín dụng và dòng tiền của nó, vừa đưa nó sâu hơn vào câu chuyện vốn đầu tư dài hạn của AI.

Điều còn lại cần được kiểm tra là liệu giá cả và lợi nhuận có thể đồng thời đúng hay không

Điều kiện mới nhất cần được giữ lại là: đây vẫn là "vụ phát hành được đề xuất ít nhất 20 tỷ USD" và quy mô phát hành cuối cùng, phiếu giảm giá, mức chênh lệch và sức mạnh sổ đặt hàng vẫn chưa được xác nhận. Chỉ sau khi giao dịch hoàn tất, thị trường mới có thể đánh giá chính xác hơn chi phí thấp như thế nào và các nhà đầu tư trái phiếu sẵn sàng cung cấp cho Nvidia trong bao lâu.

Nếu mức giá cuối cùng cho thấy nhu cầu mạnh mẽ và chênh lệch dài hạn vẫn ở mức thấp, thì đó sẽ là bằng chứng nữa cho thấy Nvidia đang biến tín dụng AA thành một công cụ mở rộng. Nó không chỉ có thể kiếm tiền từ chi tiêu AI của khách hàng mà còn có thể tài trợ cho kế hoạch dài hạn của mình với chi phí thấp hơn trên thị trường vốn.

Nhưng việc xác minh tiếp theo quan trọng hơn không nằm ở bản thân trái phiếu mà ở giai đoạn tiếp theo của dữ liệu báo cáo tài chính và chi tiêu vốn. Các nhà đầu tư cần xem liệu Nvidia có thể tiếp tục duy trì dòng tiền tự do mạnh mẽ trong khi thúc đẩy cơ sở hạ tầng AI, tiến bộ chuỗi cung ứng, đầu tư sinh thái và lợi nhuận cho cổ đông hay không. Nếu các biến này có thể song song thì việc phát hành nợ sẽ tăng cường hiệu quả sử dụng vốn.

Ngược lại, nếu chu kỳ hoàn vốn của cơ sở hạ tầng AI kéo dài trong tương lai hoặc nếu các công ty tiếp tục tăng sự phụ thuộc vào nguồn tài chính bên ngoài để duy trì mở rộng, thì cách hiểu của thị trường về loại nợ này sẽ thay đổi. Khi đó, câu hỏi sẽ không còn là “liệu Nvidia có thiếu tiền hay không” mà là “liệu tỷ suất lợi nhuận trên khoản đầu tư dài hạn của AI có đủ để hỗ trợ những kỳ vọng ngày nay về việc các quỹ chi phí thấp sẽ sớm hiện thực hóa hay không”.