Bagaimana tingkat bunga benchmark Cripto dapat dicapai

Ini bukan kasusnya, tapi bukan kasusnya, karena bukan kasusnya. Kemungkinan kombinasi-kombinasi pada masa depan mungkin dalam arah: Monetisasi utang nasional sebagai bagian bawah kaki no-risk + maturation dari struktur istilah CME / Bitfinex / kurva waktu pertukaran suku bunga pada rantai — atau, alternatifnya, sebuah indeks polimer netral pemerintahan。

Diterjemahkan oleh : @BlazingKevin , Blockbooster Fellow

1. Cripto tidak memiliki "base rate"

Kerugian dan pembiayaan Kripto di dunia — triliunan dolar dalam posisi pengungkit, hipotek, produk pendapatan — dibangun pada kurva suku bunga yang tidak seragam。

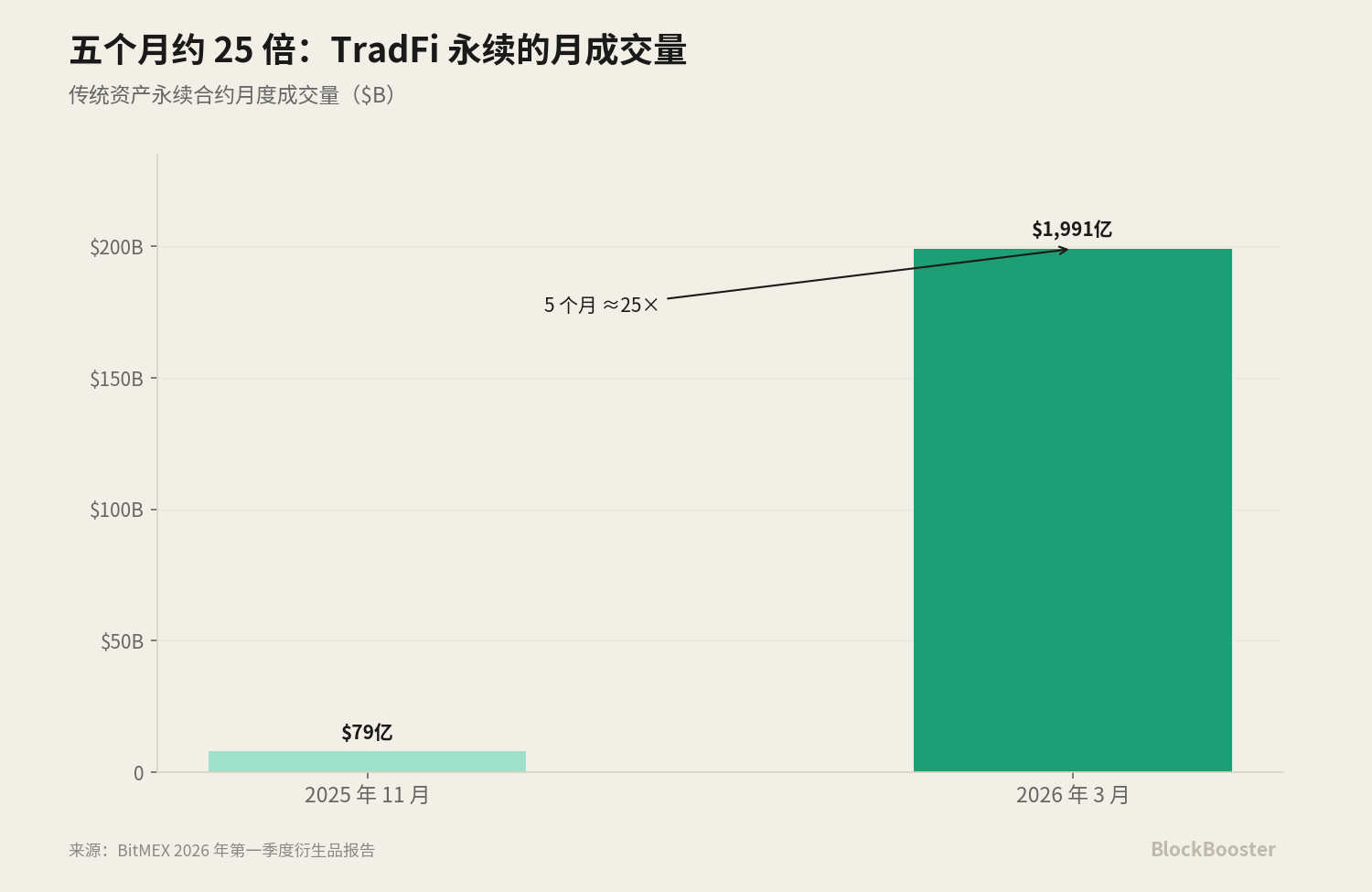

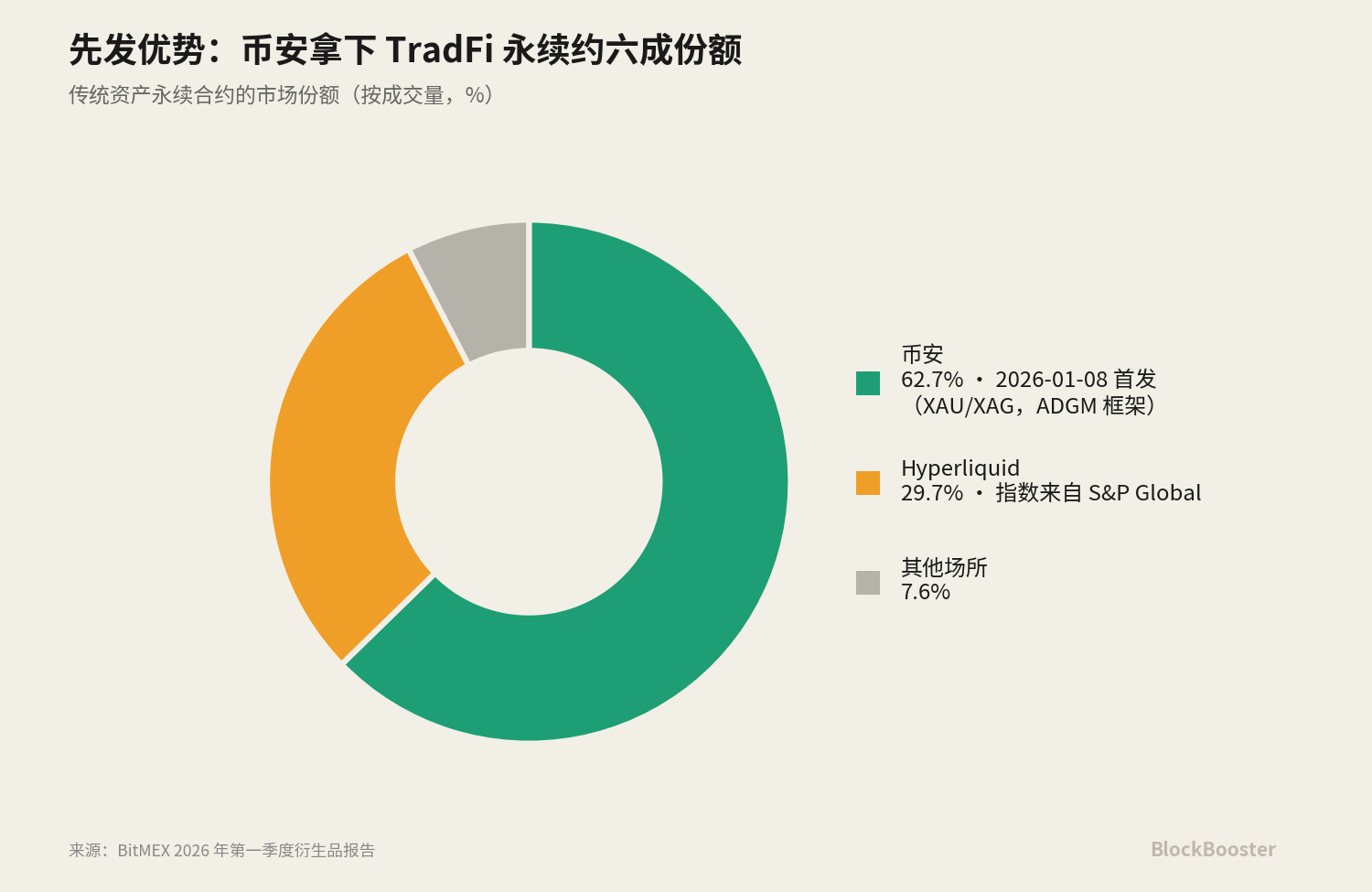

Menurut laporan turunan BitMEX untuk kuartal pertama 2026, " aset tradisional terakhir" sendirian, perdagangan musim tunggal telah melonjak dari sekitar $525,8 juta pada akhir 2025 menjadi $30,7 miliar pada pertengahan Maret 2026, dengan peningkatan triwulan sekitar 5,556 per sen; perdagangan bulanannya telah melonjak dari $7,9 miliar pada November 2025 menjadi $199,1 miliar pada Maret 2026, peningkatan 25-ganda dalam lima bulan。

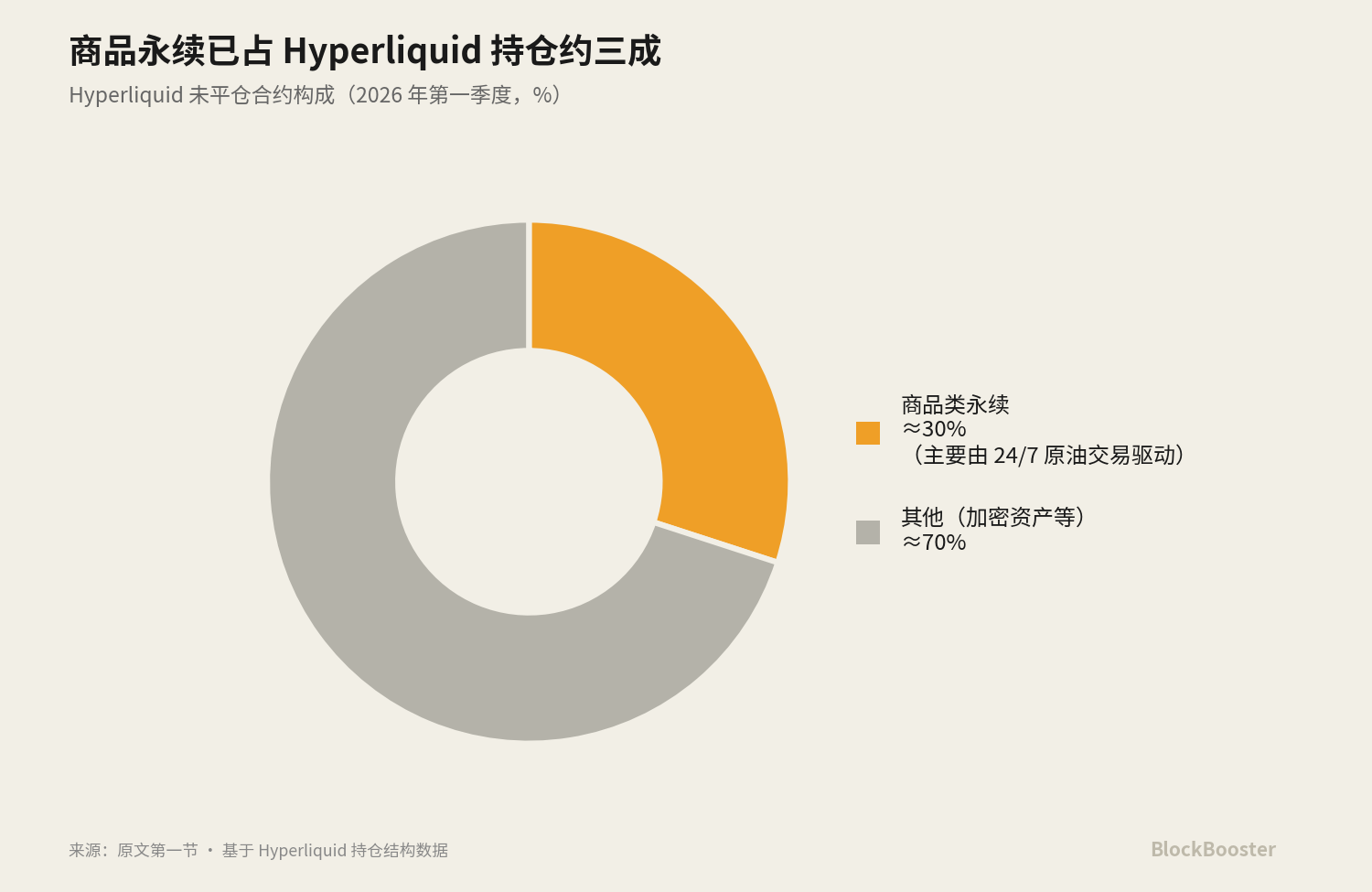

Hiperliquid diproses sekitar $172,63 miliar dalam resusitasi dan kontrak unsettled sekitar $9,13 miliar oleh foto 30 hari DefiLlama. Pada kuartal pertama 2026, komoditi terus memperhitungkan sekitar 30 persen kontrak Hyperliquid yang tidak terganggu, didorong terutama oleh permintaan dari perdagangan minyak mentah 24/7。

Garis keturunan " aset tradisional berlangsung selamanya." Pada 8 Januari 2026, koin ini online dan kontrak TradFi diperbarui, mulai dari emas (XAUSDT) dan perak (XAGUSDT). Dengan gelombang ini, François mengambil 62,7 persen pangsa pasar TradFi, dan Hyperliquid diikuti oleh 29,7 persen。

Data Indeks Hiperliquid untuk keberlanjutan aset tradisional ini diambil dari kolaborasi dengan S& P Global, yang mengarah ke tinjauan regulasi oleh CFTC Amerika Serikat (Crypto dihubungkan langsung dengan indeks tradisional)。

Pada saat yang sama, nilai pasar USDe Ethena adalah sekitar $ 4,5 miliar hingga $5,9 miliar pada awal Juni 2026。

Produk ini masing-masing melaporkan suku bunga atau tingkat pengembalian... Ada nilai dana tetap, perjanjian pinjaman dengan APR, SUSDE, nilai jaminan kembali dan kupon utang nasional berbasis dolar, tapi Crypto sejauh iniTANPA DIA SENDIRIAku tidak tahu. Tidak ada kurva benchmark tunggal yang diterima secara luas dan dapat digunakan sebagai jangkar untuk penentuan harga. Setiap pertukaran, dan setiap perjanjian, berubah menjadi pasar pembiayaan mikro, menawarkan harga sendiri tanpa referensi publik dan kredibel antara mereka。

Apa tingkat dasar Kripto

Lihat tiga jenis suku bunga yang berbeda:

- Grup I: base painancing rate vs produk result vs derivatif suku bunga tersirat. **SUSDE ASY adalah hasil produk - pengembalian kepada pemegang; Nilai Keuangan Abadi adalah suku bunga turunan implisit - Ini adalah biaya satu sama lain dari beberapa partai kosong dalam rangka untuk mempertahankan jangkar harga konstan;** Tingkat pembiayaan benchmark harus menjadi referensi publik yang dapat dikutip dan diharga oleh banyak produk lain. ** Baik hasil produk maupun derivatif suku bunga tersirat adalah tanda aras -Mereka base " downstream."Ini adalah hasil dari akumulasi premium dan struktur atas benchmark。

- Grup II: Suku bunga antar-malam vs suku bunga jangka. *** Mendirikan dana dalam 1 atau 8 jam, yang pada dasarnya adalah tingkat semalam - Ini mencerminkan hanya biaya dana pada saat ini ke titik penyelesaian berikutnya, tanpa struktur waktu. Ini tidak dapat memberitahu Anda perbedaan antara pinjaman 30 hari dan pinjaman 90 hari. Ini sama seperti SOFR sendiri adalah suku bunga dalam semalam, dan terserah pasar masa depan untuk mengeja struktur jangka, Term SOFR。Tingkat suku bunga dengan tidak ada struktur jangka tidak dapat mendukung pasar pendapatan tetap apapun dalam medium hingga jangka panjang。

- grup iii: nilai suku bunga pinjaman real vs algoritma/implementasi suku bunga。Transaksi peminjaman Real bilateral (misalnya Bitfinex bond financecing drive, yang merupakan peminjam dan peminjam nyata-broker synthesis) dan algoritma pemanfaatan pricing (misalnya Aave, di mana suku bunga dihitung secara otomatis melalui formulae untuk pemanfaatan kolam) adalah dua mekanisme generasi harga yang berbeda secara mendasar. Yang sebelumnya dipilih oleh peserta pasar dengan uang dan perak, sementara yang terakhir adalah kurva yang ditulis oleh perancang protokol dalam kode。

Dari tiga kelompok ini, adalah mungkin untuk distil kriteria yang harus dipenuhi oleh " tanda aras kualifikasi":

Berdasarkan kesepakatan sebenarnyaAku tidak tahuPasar bawah adalah luas dan cukup dalam(sulit dimanipulasi oleh peserta tunggal)Pemerintahan kemerdekaan(Tidak ada konflik kepentingan antara manajer dan pasar harga)Lebih baik memiliki struktur waktuCould support medium- dan long-term pricing)。

BAGIAN BAWAH SOFR ADALAH BAHWA PEMBELIAN SEMALAM OBLIGASI AMERIKA SERIKAT ADALAH KESEPAKATAN NYATA, DENGAN PERGANTIAN HARIAN "LEBIH DARI $1 TRILIUN PER HARI." INI ADALAH..Sebuah kesepakatan nyata untuk membeli kembali semalam. Dan jumlah nominal yang mendukung istilah SOFRIni benar-benar berbeda

Kripto Kripto secara struktural homogen menggunakan logika SOFR. Dalam penelitiannya, Bank for International Settlements (BIS) membandingkan pasar gadaian rantai dengan pasar uang asli yang dienkripsi", beroperasi dalam mekanisme yang mirip dengan tripartite beli-kembali tradisional — over-collateralization, likuidasi pada nilai pasar, bergulir dalam semalam. Karena peminjaman rantaian secara struktural adalah tipe beli-kembali dari pembiayaan diamankan, benchmark Crypto adalah sinonim yang sesuai untuk dinilai dari desain SOFR (sebuah benchmark yang didasarkan pada real buy-back deal)。

APA KARAKTERISTIK SOFR? MENGAPA LIBOR DINONAKTIFKAN

LIBOR (LONDON INTERBANK INTERBANK LENDING RATE) ADALAH BATU PENJURU KEUANGAN GLOBAL. KEMUNCAKNYA, SEKITAR $30 TRILIUN DALAM KONTRAK KEUANGAN (TERMASUK PERTUKARAN SUKU BUNGA, HIPOTEK, PINJAMAN PELAJAR, UTANG PERUSAHAAN, DLL) BERGANTUNG PADA LIBOR DALAM LIMA ZONA MATA UANG. TAPI LIBOR MEMILIKI CACAT DESAIN FATAL:Ini tidak didasarkan pada transaksi nyata, tetapi diperkirakan menjadi sehari-hari "dilaporkan sendiri" meminjam biaya untuk beberapa baris kutipan。

KEKURANGAN INI BENAR-BENAR DILEDAKKAN SETELAH KRISIS KEUANGAN 2008. SIASAT-PENYELIDIKAN ULTIMATOR TELAH MENEMUKAN BAHWA BEBERAPA BANK BESAR GLOBAL TELAH SECARA SISTEMATIS MEMANIPULASI TAWARAN LIBOR UNTUK POSISI TURUNAN MEREKA。

SKANDAL MANIPULASI ITU MENGARAH LANGSUNG KE PENGHAPUSAN LIBOR。

SEBALIKNYA, ITU ADALAH SOFR. SOFR DIRANCANG UNTUK HAMPIR SETIAP KEKURANGAN DARI LIBOR'S "REVERSE ENGINEERING": ITU TIDAK DIREPORTASI SENDIRI, TETAPI BERDASARKANKesepakatan nyata dalam membeli kembali dalam semalam dari hipotek dolar; IA MEMPUNYAI TIGA PASAR BELI-KEMBALI (TRIPARTITE BUY-BACKS, GCF BUY-BACKS DAN BILATERAL BUY-BACKS MELALUI LIKUIDASI LAYANAN DVD FICC)SederhanaTAK ADA KONFLIK KEPENTINGAN ANTARA MANAJER DAN PASAR HARGA。

NAMUN SOFR MEMILIKI DEFISIT BAWAAN": SUKU BUNGA DALAM SEMALAM, TIDAK ADA STRUKTUR JANGKA. PASAR WAZIR TIDAK HANYA MEMBUTUHKAN BIAYA SEMALAM HARI INI" TETAPI JUGA "BIAYA YANG DIHARAPKAN DANA SELAMA TIGA BULAN KE DEPAN" UNTUK HARGA PINJAMAN JANGKA MENENGAH DAN PANJANG. JADI CME KELUAR\"FoFR\"- sebuah set yang tampak ke depan suku bunga yang meliputi 1 bulan, 3 bulan, 6 bulan, 12 bulan, 4 tenor。

Ia menggunakan data transaksial masa depan SOFR untuk membalikkan ekspektasi pasar dari jalur SOFR masa depan, sehingga menciptakan kurva waktu yang tampak ke depan. Vidoza (masa depanSOFR untuk pembangunan Term SOFR, mewakili kira-kira $2,3 triliun per hari pada kuartal keempat 2023)

Kalsus 4. Suku bunga calon terpilih yang dapat dibahas

Ada banyak kandidat untuk " suku bunga " atau "revenue " di pasaran, dan istirahat satu per satu berikut dapat dibahas mengenai mengapa beberapa suku bunga jelas tidak pantas sebagai tingkat dasar dan apa yang dapat berkembang。

Dan salah satu kapak berjalan melalui semua yang disebar -"Siapa yang berhak memutuskan."Pemberatan pasar, pemanfaatan algoritma, atau pengaturan pemerintahan

Angka Dana Tertangguh (Hyperliquid / mata uang)

Tingkat keberlanjutannya adalah..Harga implisit dari keuntunganDidorong oleh perbedaan antara titik dan kepekatan: Ini adalah suku bunga dalam semalamTidak ada struktur durasiAku tidak tahu。

Ketika pasar spot untuk TradFi ditutup (misalnya saham pada akhir pekan, logam mulia), bursa tidak dapat memperoleh harga spot yang nyata untuk menghitung tingkat keuangan. Mata uang digunakan untuk membekukan harga indeks pada harga akhir spot, alih-alih harga mark EWMA dengan topi > 3 persen; Hyperliquid juga diubah menjadi EWMA pada akhir pekan, dengan cap pada volatilitas oleh berbagai macam. Pada periode penutupan, jangkar harga untuk keabadian sebenarnya adalah satuVersi Projekbukan kesepakatan yang sebenarnya. ketika pasar dibuka kembali dan harga nyata melompat di atas batas ini, limit-up/limit-down muncul. oleh karena itu, harga untuk periode pasar tertutup adalah prakiraan, bukan jangkar nyata untuk arbitrage。

Pada 29 Mei 2026, CFTC Amerika Serikat menyetujui Kontrak Bitcoin Renewal untuk Kalshiex, yang pertama di Amerika SerikatBenar-benar tidak jatuh temporegulasi bitcoin berlangsung selamanya, bersama dengan pernyataan kebijakan tentang keawetan kontrak, arahan staf pada 24/7 penyelesaian transaksi, dan posisi tidak-aksi pada Coinbase menyediakan keawetan melalui Deribit. Intinya adalah:Diregulasi, dilikuidasi oleh pihak pusatKeberlanjutan ini berarti bahwa tingkat keuangan dan perbedaan basisnya dihasilkan dalam konteks kepatuhan dan keamanan penyelesaian — ini adalah kandidat yang mungkin untuk enkripsi masa depan SOFR. Bersama-sama dengan Hiperliquid-S& Indeks P Global ditinjau oleh CFTC, menyusun sinyal yang " mengawasi mendekati benchmark terenkripsi"。

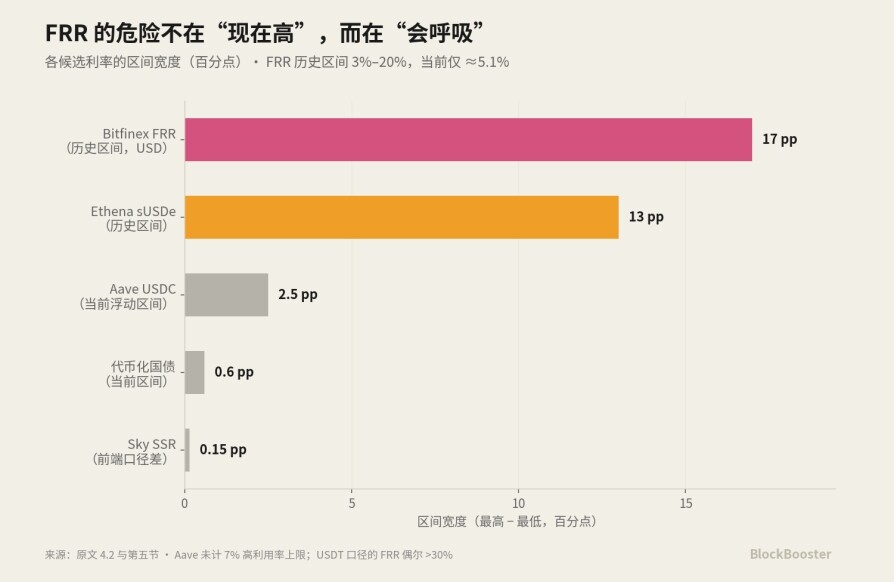

Keuangan Obligasi Bitfinex 4.2 Bitfinex + FRR

Ini milik CryptoIstilah dolar asli pasar keuanganAku tidak tahu。

Mekanismenya adalah sebagai berikut: Bitfinex mengoperasikan pasar pembiayaan obligasi satu-ke-satu dan pemberi pinjaman meminjamkan uang kepada dealer deposit untuk bunga. Desain kunci adalah..Durasi financing adalah 2 hingga 120 hari (2 hari, 7 hari, 30 hari), dan suku bunga dan durasi harus dipertandingkan。Ini berarti bahwa penggalangan dana Bitfinex secara alami terdiri dari jangka pendek hingga panjangNilai pinjaman yang nyata30 hari uang dan 120 hari uang dengan harga yang berbeda, ditambah dengan penawaran dan permintaan. Ini adalah sangat sedikit pasar pinjaman nyata di dunia terenkripsi dengan struktur kematangan alami。

Dan..FRIR (Flash Back Late, kecepatan kilat untuk kembali)TINGKAT REFERENSI UNTUK PASAR INI: FRR YASemua pembiayaan tetap-kepentingan aktif telah diperbarui per jam dengan berat rata-rata dengan ukurannyaAku tidak tahu. Secara esensi, itu adalah tingkat referensi versi "Bitfinex" - sebuah indeks mencerminkan rata-rata biaya peminjaman pasar saat ini. Pemberi pinjaman dapat langsung memilih untuk meminjamkan dengan FRR sehingga suku bunganya secara otomatis mengikuti pasar。

Biaya Bitfinex sekitar 15 persen dari hasil pinjaman (18 persen); biaya minimumnya adalah 150 dolar. FRR olehSuku bunga harian niagaPengumpulan, pertahunan pada suku bunga harian: FRR dari Bitfinex USD, kira-kira 0,0136 per sen/hari, tahunanisasi, kira-kira 5,1 per sen -secara substansial sama dengan kandidat untuk utang nasional, Aave, SSR, dll。

Ini salahnyaVolatilitas kemandulanPEMINJAMAN USD TELAH MENGALAMI FLUKTUASI TAJAM ANTARA SEKITAR 3% DAN 20% DARI APR, DAN DIKAITKAN DENGAN PERMINTAAN YANG KUAT UNTUK PENGARUH。

Lengkung suku bunga harian ini memanjang selama 2 hingga 120 hari yang berbeda dan merupakan kurva keuangan dolar asli dalam Crypto dengan struktur jangka yang nyata。

Infineux dan Tether adalah perusahaan induk iFinex dan manajemen tumpang tindih。Ini memberi Bitfinex likuiditas USDT terbaik di seluruh dunia yang terenkripsi -- Itu salah satu alasan mengapa pasar pembiayaan begitu dalam, tapi pada saat yang sama, itu jugaRisiko counterparty terkonsentrasi dalam senyawa yang sama dengan risiko issuer stabilAku tidak tahu. Meminjam uang Bitfinex, menggabungkannya dengan set-up Bitfinex, didenominasikan dengan harga Tether, dalam keadaan ekstrim oleh perusahaan induk yang sama - struktur yang sangat mandiri。

Sementara pasar keuangan Bitfinex adalah pasar keuangan jangka-sumber tertua dan terdalam di Crypto, ukuran mutlaknya (stock of the finance pool versus the Japanese mix) masih jauh lebih kecil dari triliunan dolar dalam pertukaran di pasar abadi sebelumnya。

Dengan membandingkan FRR ke LIBOR dan SOFR, dimensi Üwhether atau bukan itu didasarkan pada deal yang nyata," FRR sebenarnya lebih bersih dari LIBOR, dan FRR ditimbang dengan skala yang didasarkan pada pembiayaan bunga nyata, menetap, yang mencerminkan perilaku pasar nyata. Namun, FRR berasal dari pertukaran tunggal (concentration), yang dioperasikan oleh perusahaan induk yang sama, iFinex, yang juga mengontrol mata uang stabil terbesar, Tether (conflict of interest), dan operator adalah pemberi pinjaman terakhir (further concentration and contract) pasar ini (dengan posisi mapan). Jadi FRRR menginjak dua dimensi konsentrasi dan konflik kepentingan, sesuatu yang akan dihilangkan oleh SOFR。

Kadar Penenunan DeFi 4.3 (Aave / Morfo)

Ini adalah..Keunggulan pemanfaatan AlgoritmikPerwakilan: Suku bunga tidak ditentukan oleh pengaturan bilateral, tetapi oleh faktor pemanfaatan kolam secara otomatis dihitung melalui rumus preset — semakin tinggi tingkat pemanfaatannya, semakin tinggi tingkat suku bunganya. Ini mengapung dalam waktu nyata dengan kebutuhan pinjaman。

Kadar deposito USDC untuk jaringan utama Aave berfluktuasi antara 3,5 hingga 6 persen dengan tingkat pemanfaatan; lemari besi USDC pada Morfo, dikelola oleh kurator, sekitar 5 hingga 7 persen setelah mengurangi biaya pameran。

Pembuat 4,4 MakerDAO / Kadar Minat Tabungan Langit (DSR/USDS)

Ini kesepakatanPimpinan langsung menetapkanTingkat kebijakan kelas " DSR (Dai Tabungan Kadar) dan USDS (Sky Savings Rates) DAI banyak dikutip secara fungsional mirip dengan tingkat kebijakan yang ditetapkan oleh bank sentral - Hal itu tidak dipicu oleh pemanfaatan berbasis pasar atau algoritmik, tetapi oleh pemilihan pemerintahan Sky。

Pengaturan governance DSR/SSR, pemberatan pasar FRRR, dan pemanfaatan algoritme Aave merupakan perbandingan dari tiga mekanisme suku bunga berbeda。

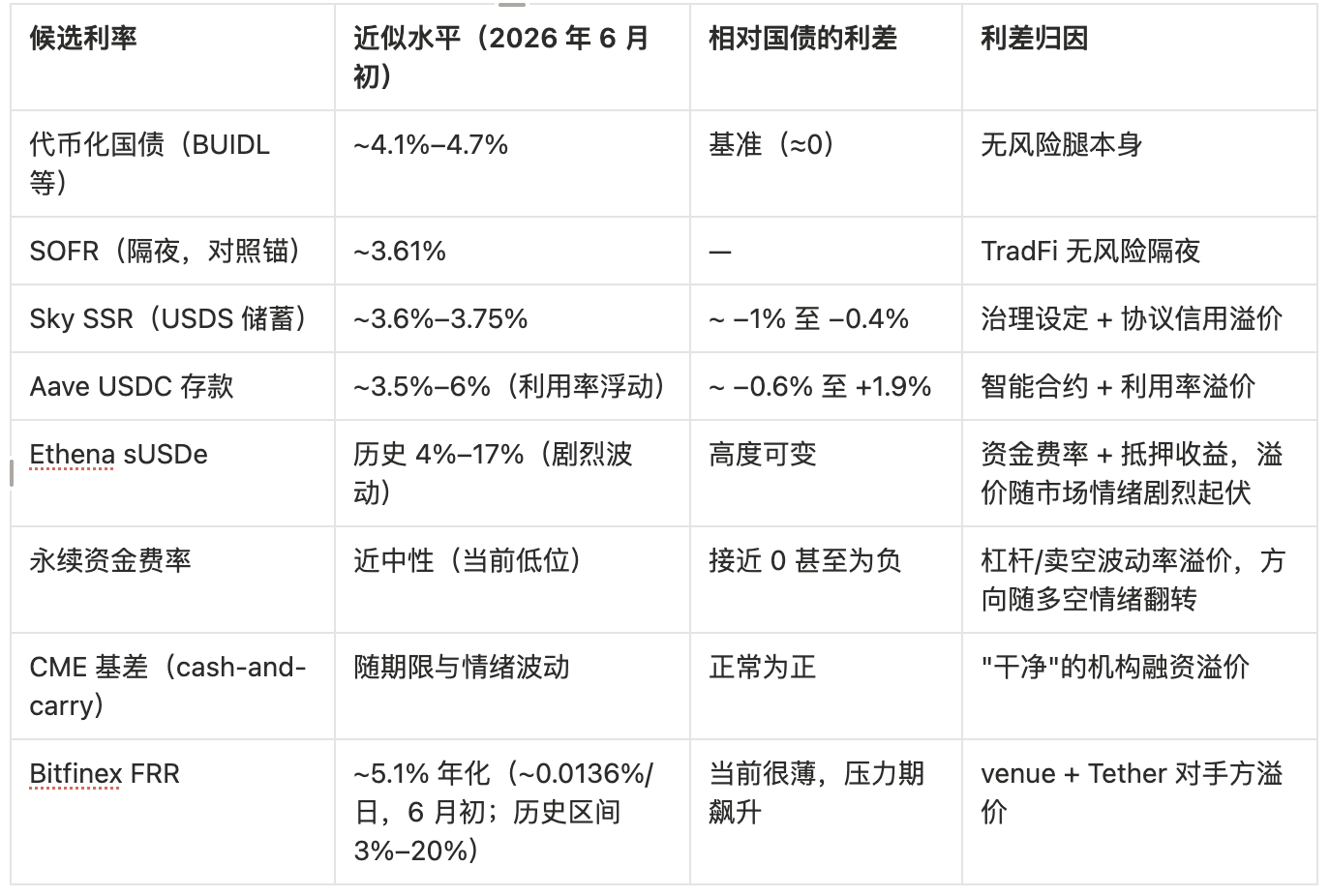

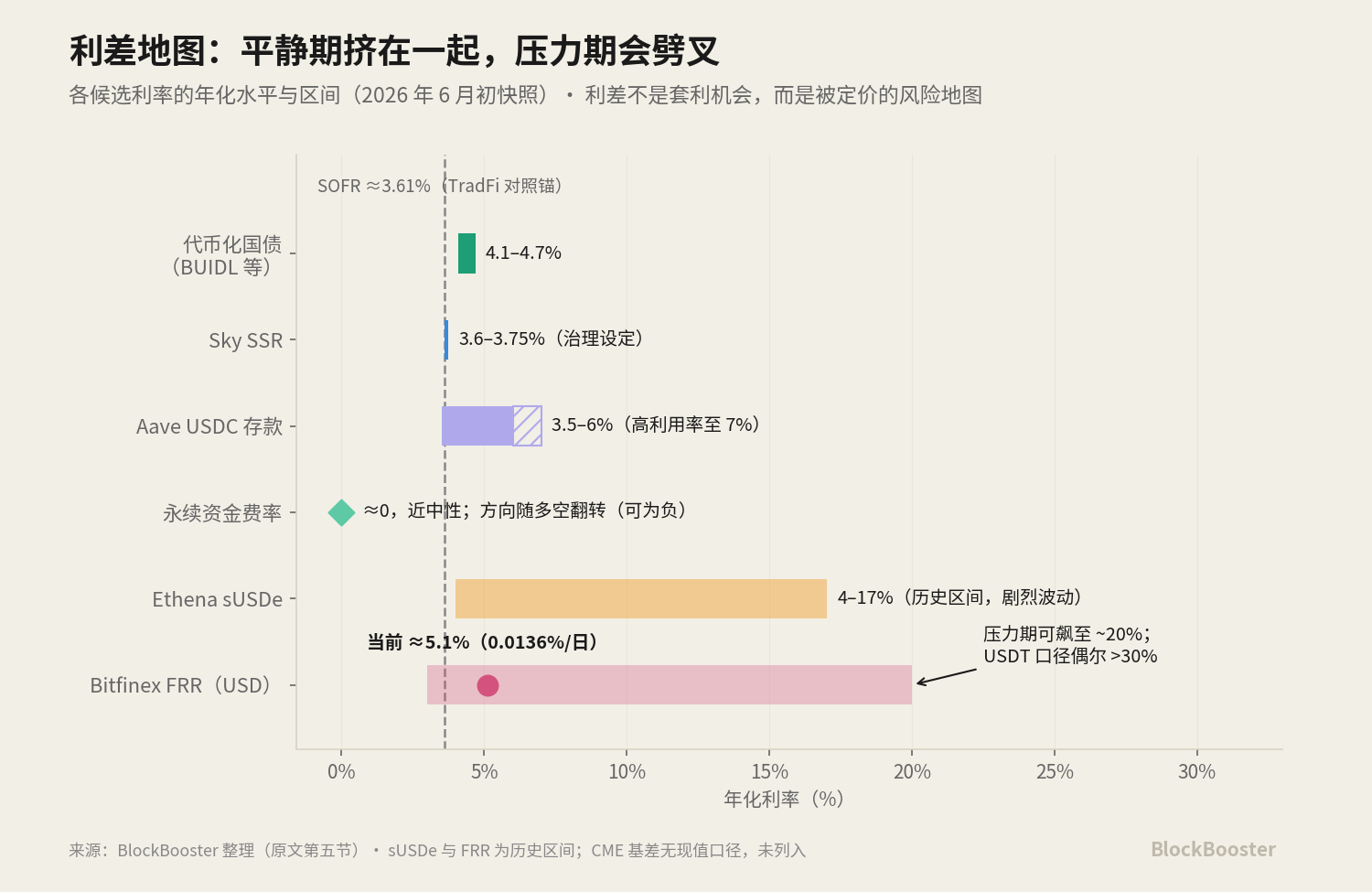

Governance set vs market pemberatan pasar vs pemanfaatan algoritma - masing-masing dari ketiga mekanisme ini memiliki masalah kredibilitas dan risiko manipulasi yang berbeda, dan sebuah benchmark untuk pasar yang matang harus berasal dari yang paling sulit untuk dimanipulasi (pemberatan pasar adalah kesepakatan yang nyata dan cukup luas). Pada tingkat saat ini, SSR dikurangi dari 4,75 persen dalam pemerintahan pada akhir April 2026 menjadi sekitar 3,6 persen menjadi 3,75 persen pada awal Juni (mekanisme set pemerintahan bergerak sepanjang jalur Fed); USDS mengalir sekitar $11 miliar。

4.5 GAIN PADA UTANG NASIONAL OLEH MATA UANG (BUIDL/BENJI ET AL.)

Ini sekitar 4-5% dari kaki bebas "risk " dan itu adalah calon yang memenuhi syarat untuk " dienkripsi tidak-risk benchmark ." BUIDL BlackRock, BENJI Franklin Templeton, dan lain-lain, merantai keuntungan suku bunga pada utang dolar. Dalam nilai-nilai saat ini, uang logam piutang nasional utama (BUIDL, USDY, USDM, USYC, dll.) dibayar sekitar 4,1 persen hingga 4,7 persen ASY pada April 2026, dengan tingkat pengembalian tiga bulan pada utang US. Hasil nya hampir langsung ke suku bunga bebas risiko tradisional。

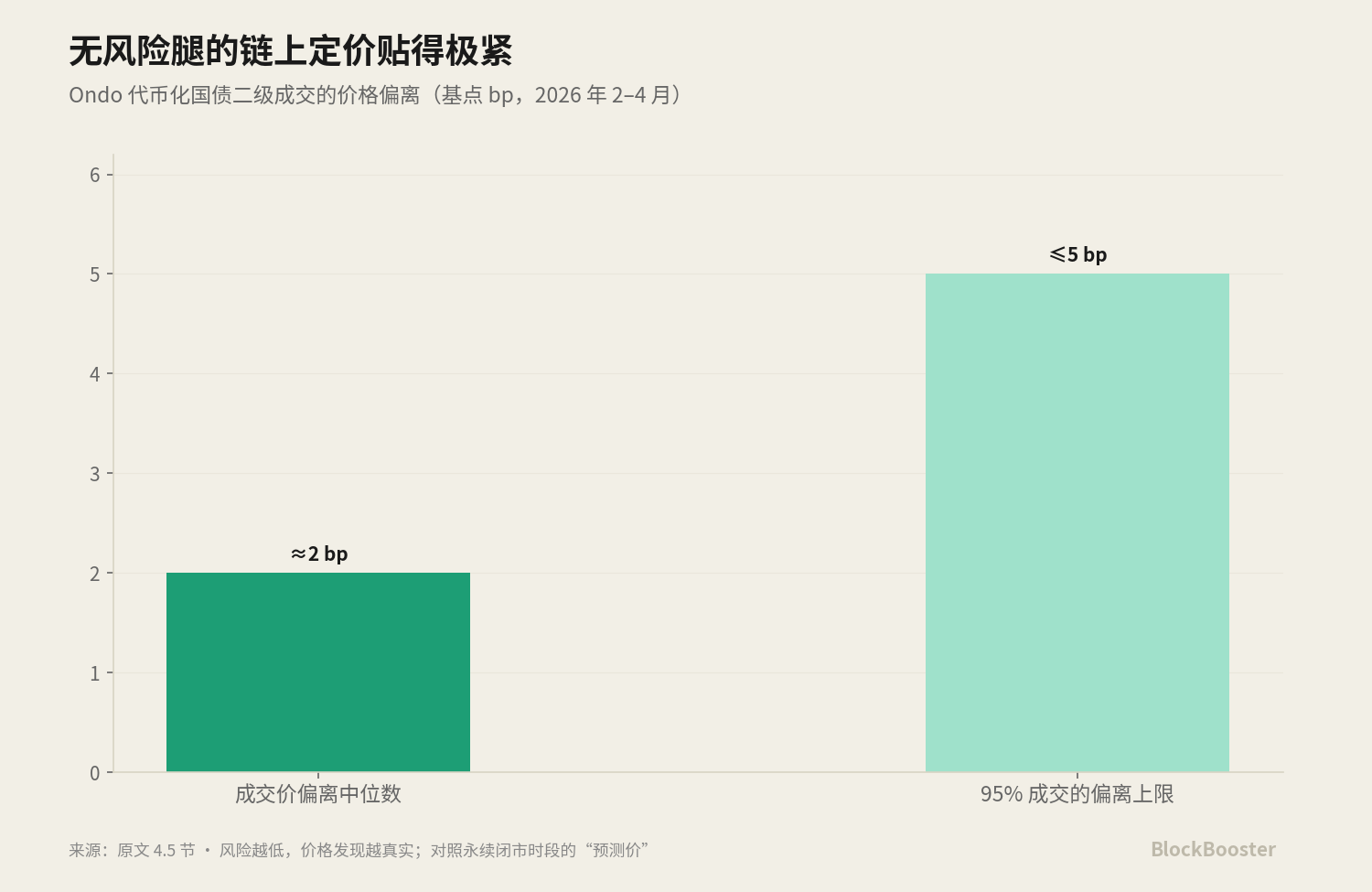

Harga pasar Ørisk-free leg" sendiri sangat ketat - dalam kasus hutang nasional yang dimonetisasi Ondo, yang bervariasi dari sekitar 2 asas poin 95 per sen dalam 5 titik dasar antara Februari dan April 2026. Ini berarti bahwa apabila aset bawah cukup standar, cukup bebas risiko, harga rantai dapat sangat akurat; secara kontras, "prices" dari spesies berisiko tinggi, seperti perpetuitas, penuh dengan unsur prediktif selama jam-jam pasar tertutup — semakin rendah risikonya, semakin besar harga yang nyata; semakin tinggi risikonya, semakin besar harga yang spekulatif。

#EthenaSUSDE #

Ini adalah nilai dana tetap ditambah hasil agunanSekuritisasiAKU TIDAK TAHU. INI ASY, YANG SANGAT TERGANTUNG PADA TINGKAT DARI TINGKAT KEUANGAN PASAR BERKELANJUTAN, PADA DASARNYA ADALAH BUNGA IMPLISIT TINGKAT PENGEMASAN KEMBALI DARIPADA BENCHMARK ITU SENDIRI。

Ia mengumpulkan tujuh kandidat: mereka mengukur hal-hal yang berbeda (mengurangi emosi, meminjam secara nyata, memanfaatkan algoritma, kebijakan pemerintahan, suara bebas risiko, arbitrage institusional), masing-masing dengan risiko yang berbeda (liquidation, counterparties, smart contract, governance, credit) dan harga oleh subjek yang berbeda。

Tak satu pun dari mereka memenuhi tiga kondisi dari "broad kaliber + struktur istilah + pemerintahan kemerdekaan"。

Ini adalah status saat ini dari tingkat dasar Kripto: tidak ada bagian yang bisa berdiri sendiri sebagai jangkar。

5. Peta penyebaran pembangunan mandiri membahas:

Tempatkan tingkat kandidat di atas dalam paralel dengan periode yang sama atau sebanding, memberikan snapshot numerik dengan tanggal terputus:

Tingkat calon pasangan Tingkat perkiraan penduduk (awal Juni 2026) Minat menyebar pada utang nasional Atribusi suku bunga marginDebt Negara Bengkel (BUIDL, dll.) ~4,1 per sen - 4,7 persen Benchmark (≈0) kaki no-risk sendiri SOFR (lebih malam, terhadap jangkar) ~3,6 per sen ~ TradFi no-risk semalam Sky SSR (USDS tabungan) ~3,6 per sen - 3,75 per sen ~ -1 per sen - mengatur + kredit protokol Deposit Aave USDC ~ 3,5 per sen - 6 persen (utilisitas apung) ~ 0,6 persen -1,6 persen - 1,9 persen - 1,9 persen Smart contract + Enade sude 4 persen - 17 persen (viol) - 3,6 persen - 75 persen per sen (sentasian) - 6 persen (sentasian) - 6 persen + + persen + + + + + 6 persen + + cent + + + + + + + 6 persen + cent + + cent + + + + + + + + + + 6 persen + cent + cent + + + 6 + + + + + + + + + + + + + + + + + + + + + + + + + + + + + +

Tulis logika tabel ini ke dalam atribusi:

- Pajak dana yang melibatkan dana - keuntungan utang nasional - Leverage/Frost Volatility premium

- Bitfinax FRR - Gains Utang Nasional ≈venue risiko premium + Tether Kompeting Premium

- Angka Pinjaman Simpanan - Gain Utang Nasional

- DSR/SSR - GAIN UTANG NASIONAL

- PERBEDAAN DASAR CME - GAINS UTANG NASIONAL ≈ BERSIH INSTITUSI PEMBIAYAAN PREMIUM

Lihatlah FRR Bitfinex. Saat ini, jumlah itu sekitar 5 persen ditahunan, dan hampir terikat pada utang nasional yang dimonotisasi (~4,5 persen), Aave (~4–5,5 persen), SSR (~3,6 persen) — marginnya tipis. FRIR tampaknya tidak istimewa, seperti kandidat lainnya. Tapi..BAHAYA FRR BUKANLAH FLUKTUASI YANG TINGGI."AKU TIDAK TAHU. NILAI BUNGA YANG MEMINJAM USD TELAH BERAYUN TAJAM ANTARA 3% DAN 20% APR: DALAM PERIODE TENANG SEPERTI INI, IA TELAH MENARIK KEMBALI UNTUK MENDEKATI TINGKAT BUNGA BEBAS RISIKO; DAN SETELAH MEMASUKI PERIODE PENGARUH TINGGI, PERMINTAAN TINGGI ATAU TEKANAN PASAR, IA MENINGKAT DENGAN CEPAT。

Wadondon menggunakan suku bunga seperti jangkar untuk harga seluruh pasar berarti bahwa jangkar itu sendiri dapat melompat tajam pada saat stabilitas paling dibutuhkan。

Di keuangan tradisional, jika kedua instrumen mencerminkan risiko yang sama dan memberikan suku bunga yang berbeda, arbitrager cepat masuk untuk meratakan penyebaran. Namun, di Kripto, penyebaran adalah risiko struktural yang dibayar oleh pasar。

Menurut kertas kerja BIS: Bawaan Kripto bisa sangat besar -Kadang-kadang lebih dari 40 persen per tahun, dan itu berubah tajam seiring waktu; dan pada saat tekanan, itu keras terbalik - CME membawa sekali jatuh - 50% selama FTX kecelakaan. Hadiah Kripto KriptoKeuntungan fasilitatif negatif(investor memilih untuk memegang masa depan daripada tempat), yang merupakan kebalikan dari pasar komoditas - mirip dengan beberapaPasar obligasi pemerintahDinamika womenoid (pemikatan lembaran seimbang membuat derivatif lebih menarik daripada holding spot). Dengan kata lain, Crypto carage berukuran besar dan tidak diratakan oleh arbitrage karena sulit diatur modal untuk memegang uang tunai, untuk berpartisipasi hanya melalui masa depan, dan karena modal arbitrage langka karena obligasi dan risiko likuiditas。

Ringkasan

Ini bukan kasusnya, tapi bukan kasusnya, karena bukan kasusnya. Kemungkinan kombinasi masa depan dalam arah berikut:Mata uang dari utang nasional sebagai dasar kaki bebas risiko + istilah kurva dieja oleh CME dasar / Bitfinex struktur istilah / suku bunga swap pada rantaiindex agregat yang netral。

Logika dari yang terdahulu adalah bahwa kaki bebas risiko harus secara alami berlabuh oleh aset yang paling dekat dengan bebas risiko, sementara kurva durasi perlu dikongregulasi dari sumber-sumber yang sudah ada dan memiliki struktur batas waktu; logika dari yang terakhir adalah bahwa daripada mengandalkan sumber tunggal apapun, akan lebih baik menggunakan indeks netral yang agregat sumber ganda untuk mengelilingi konsentrasi dalam desain。