如何实现Crypto的基准利率?

以监管趋势与资本流向来判断。未来可能出现的组合,方向上是:代币化国债作为无风险腿的底座 + 由 CME 基差 / Bitfinex 期限结构 / 链上利率互换拼出的期限曲线——或者,一条治理中立的聚合指数。

原文作者: @BlazingKevin_ ,Blockbooster研究员

1. Crypto没有"基准利率"

Crypto世界里的杠杆与融资——数万亿美元的杠杆头寸、抵押借贷、收益产品——建立在没有统一的基准利率曲线上。

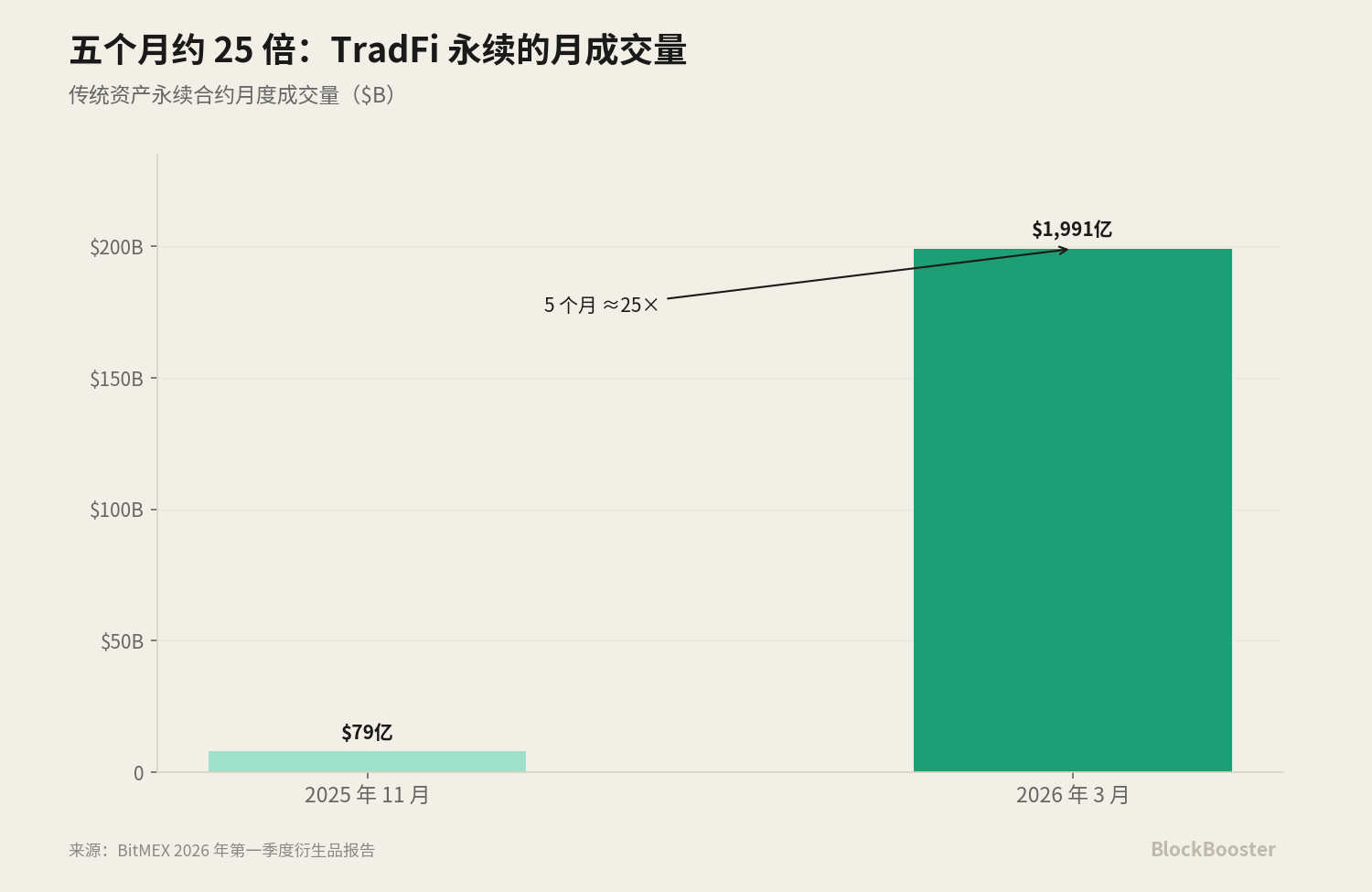

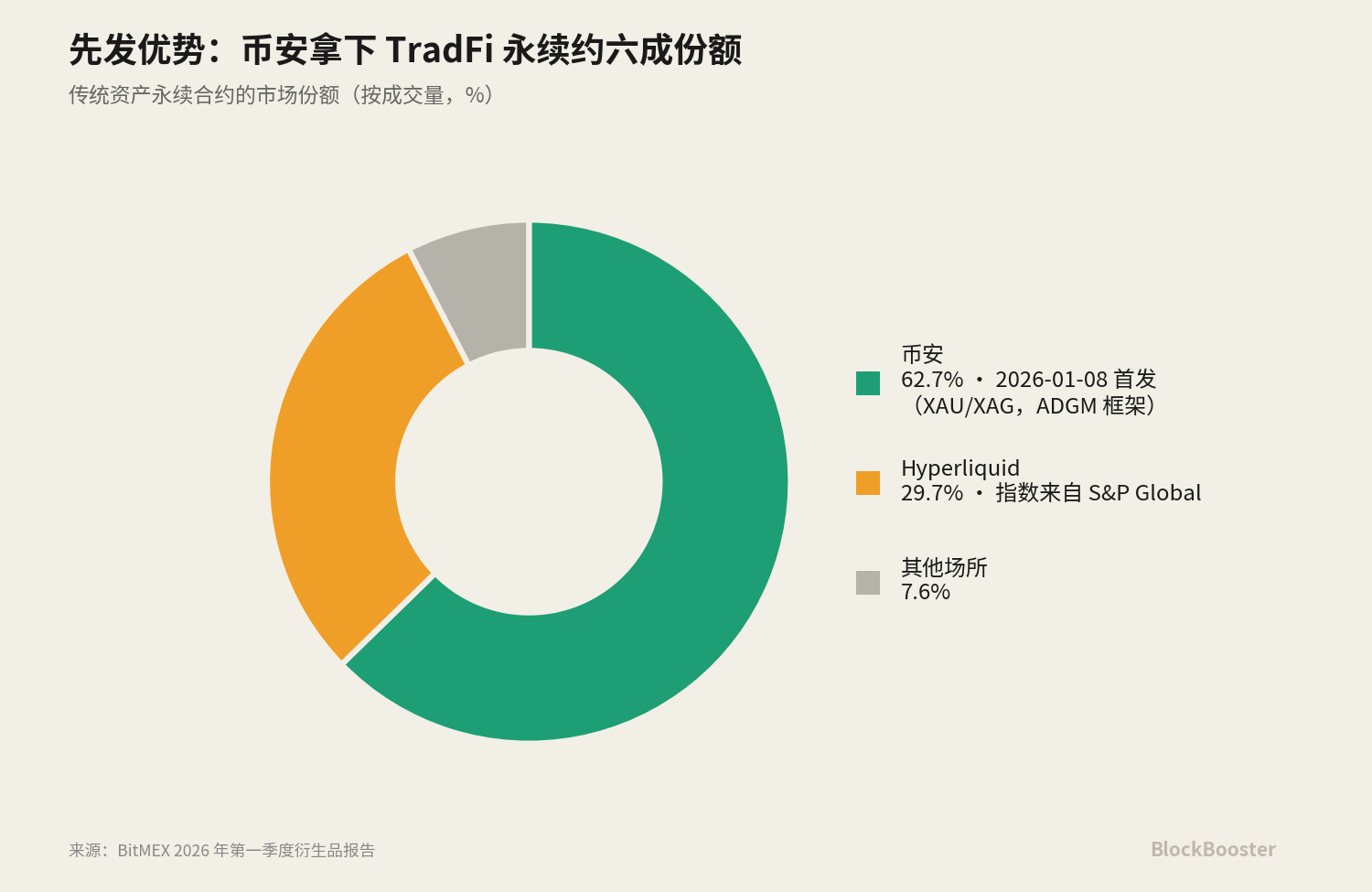

按 BitMEX 2026 年第一季度衍生品报告,仅"传统资产永续"这一条新生赛道,单季周成交量就从 2025 年底的约 5.258 亿美元暴涨到 2026 年 3 月中的 307 亿美元,季度增幅约 5,756%;其月度成交量从 2025 年 11 月的 79 亿美元飙升至 2026 年 3 月的 1,991 亿美元,五个月内增长约 25 倍。

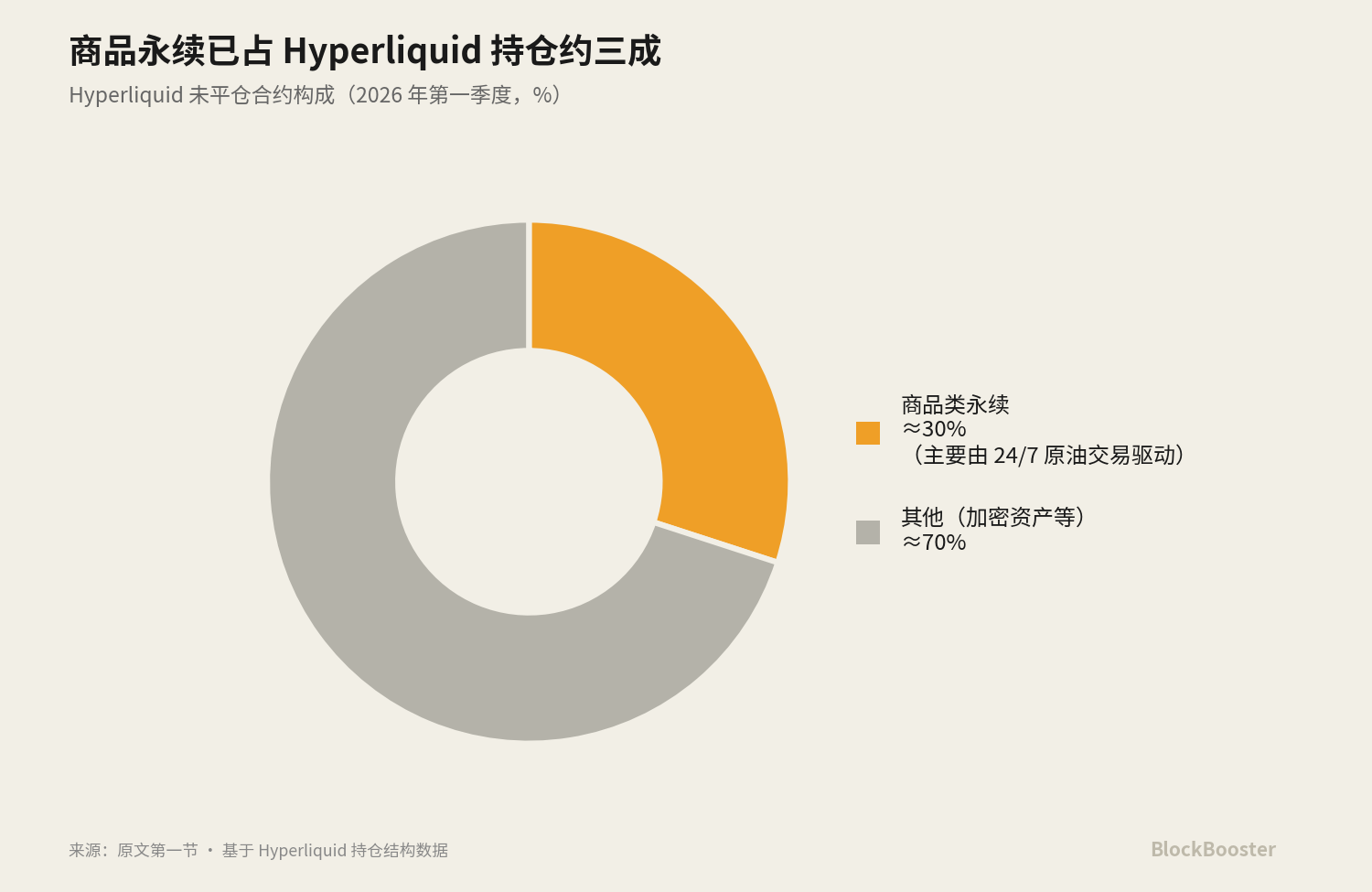

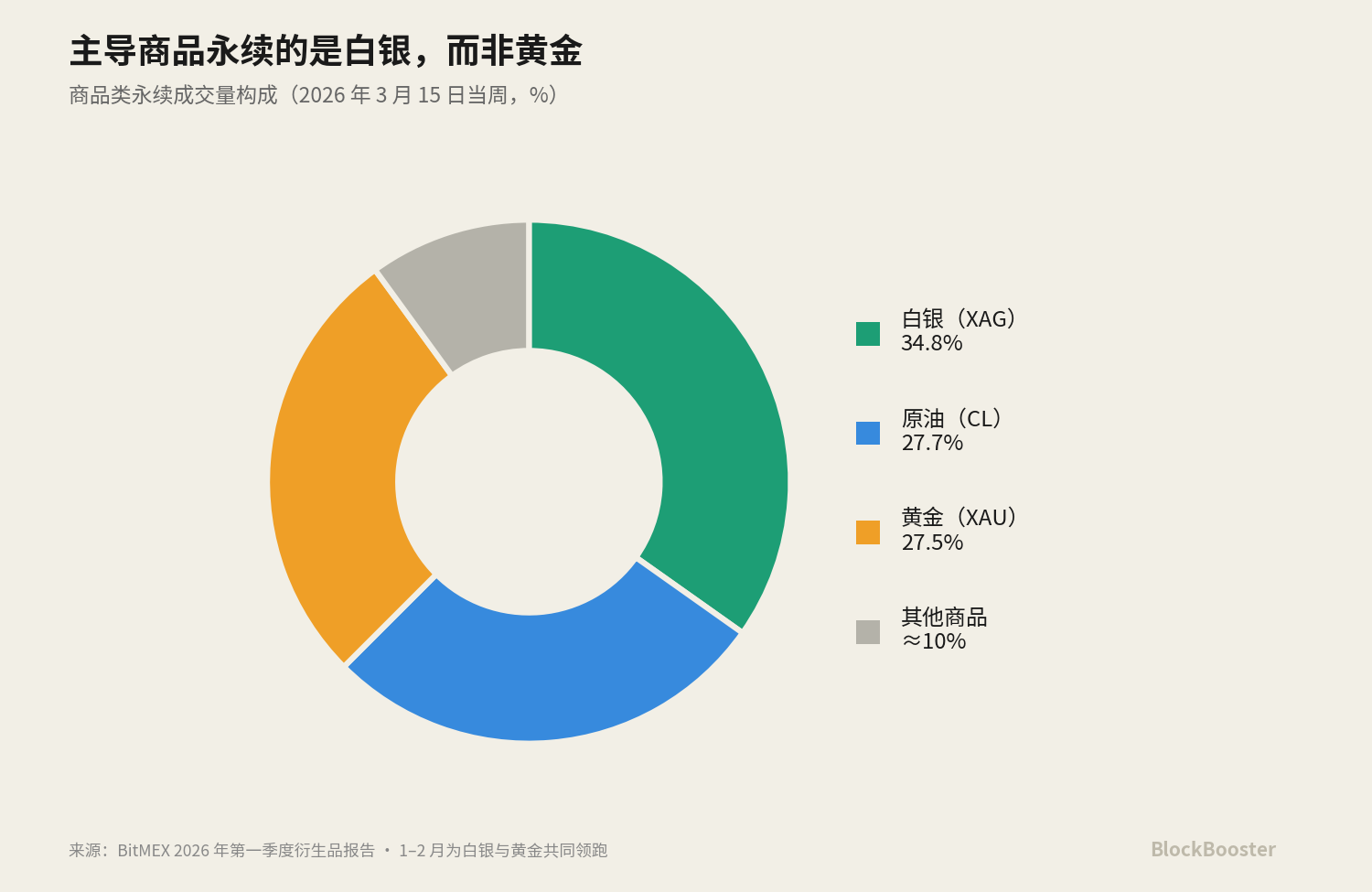

Hyperliquid 按 DefiLlama 的 30 天快照,它处理了约 1,726.3 亿美元的永续成交,未平仓合约约 91.3 亿美元。 2026 年第一季度,商品类永续已占 Hyperliquid 未平仓合约的约 30%,主要由 24/7 原油交易的需求驱动。

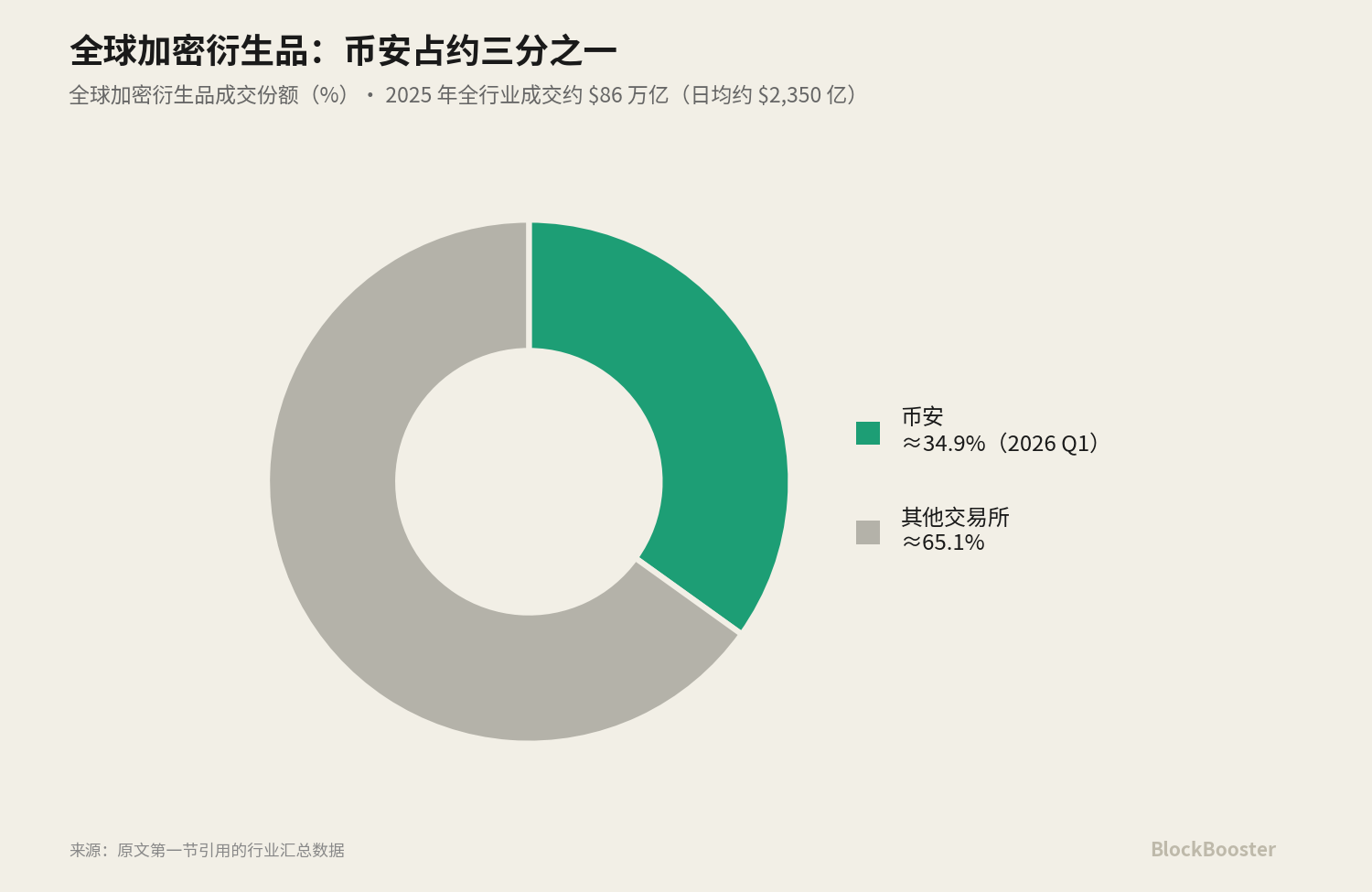

"传统资产永续"这条线。币安在 2026 年 1 月 8 日上线 TradFi 永续合约,首发是黄金(XAUUSDT)与白银(XAGUSDT)。币安凭借这波先发占据了 TradFi 永续约 62.7% 的市场份额,Hyperliquid 以 29.7% 紧随其后。

Hyperliquid 用于这些传统资产永续的指数数据来自与 S&P Global 的合作,而这一合作(让Crypto永续直接挂钩传统指数)正在引来美国 CFTC 的监管审查。

与此同时,Ethena 的 USDe市值在 2026 年 6 月初约为 45 亿至 59 亿美元区间。

这些产品各自都在报一个"利率"或"收益率"——永续有资金费率,借贷协议有借贷 APR,sUSDe 有质押收益率,代币化国债有票息——但Crypto至今没有自己的 SOFR。没有一条被广泛采信、可以用作定价之锚的基准曲线。每个交易所、每个协议都在变成一个微型的融资市场,报着自己的价格,彼此之间却没有一个公共的、可信的参照系。

2. 什么才算Crypto"基准利率"?

先看3组不同的利率对比:

- 第一组:基准融资利率 vs 产品收益率 vs 衍生品隐含利率。**sUSDe 的 APY 是一种产品收益率——是给持有人的回报;永续资金费率是一种衍生品隐含利率——它是多空双方为维持永续价格锚定现货而互相支付的费用;**而基准融资利率应该是一个可以被无数其他产品引用、用来定价的公共参照。**产品收益率和衍生品隐含利率都不是基准——它们是基准的"下游",是在基准之上叠加了各种溢价和结构之后的结果。

- 第二组:隔夜利率 vs 期限利率。**永续资金费率按 1 小时或 8 小时结算,这本质上是一种隔夜利率——它只反映"此刻到下一个结算点"的资金成本,没有期限结构。它无法告诉你"借 30 天"和"借 90 天"的价格差异。这正如 SOFR 本身是一个隔夜利率,必须依靠期货市场才能拼出有期限结构的 Term SOFR。一个没有期限结构的利率,无法支撑任何中长期的固定收益市场。

- 第三组:真实借贷利率 vs 算法/隐含利率。 真实的双边借贷成交(比如 Bitfinex 的保证金融资盘,是真实的出借人和借入人撮合成交)和算法利用率定价(比如 Aave,利率由资金池的利用率通过公式自动算出)是两种根本不同的价格生成机制。前者是市场参与者用真金白银投票投出来的,后者是协议设计者写在代码里的曲线。

由这三组区分,可以提炼出"一个合格基准"应该满足的标准:

基于真实交易、底层市场足够宽且深(难以被单一参与者操纵)、治理独立(管理者与被定价的市场之间没有利益冲突)、最好具备期限结构(能支撑中长期定价)。

(SOFR 的底层是美债抵押的隔夜回购真实成交,其日均成交量"经常超过 1 万亿美元"。这是隔夜回购的真实成交量。和支撑 Term SOFR 的期货名义量是完全不同的。)

用SOFR 的逻辑来审视Crypto是有结构同构性的。国际清算银行在其研究中就把链上的抵押借贷市场类比为"加密原生的货币市场",其运作机制近似于传统的三方回购——超额抵押、按市值清算、隔夜滚动。既然链上借贷在结构上就是一种回购式的担保融资,那么用 SOFR(一个建立在回购真实成交之上的基准)的设计来评判Crypto基准,就是恰当的同构参照。

3. SOFR的特点是什么?为什么停用 LIBOR?

LIBOR(伦敦银行间同业拆借利率)曾是全球金融的基石。在其鼎盛时期,约 300 万亿美元的金融合约(含利率掉期、抵押贷款、学生贷款、公司债等)依赖五个货币区的 LIBOR。但 LIBOR 有一个致命的设计缺陷:它不是基于真实交易,而是由少数报价行每天"自报"的借款成本估计。

这个缺陷在 2008 年金融危机后被彻底引爆。监管调查发现,多家全球大型银行的交易员系统性地操纵 LIBOR 报价,以利于自己的衍生品头寸。

操纵丑闻直接导致了 LIBOR 的废除。

替代它的,是 SOFR(担保隔夜融资利率)。SOFR 的设计几乎是针对 LIBOR 每一个缺陷的"反向工程":它不用自报估计,而是基于美债抵押的隔夜回购市场的真实交易;它取三个回购市场(三方回购、GCF 回购、以及通过 FICC 的 DVP 服务清算的双边回购)成交的成交量加权中位数,口径宽、深度大、难以被单一参与者操纵;它由纽约联储管理,遵循 IOSCO 基准原则,管理者与被定价市场之间没有利益冲突。

但 SOFR 有一个"先天不足":它是隔夜利率,没有期限结构。市场需要的不只是"今天的隔夜成本",还有"未来三个月的预期资金成本",才能为中长期贷款定价。于是 CME 推出了 CME Term SOFR——一套前瞻性的利率,覆盖 1 个月、3 个月、6 个月、12 个月四个 tenor。

它通过 SOFR 期货的交易数据,反推出市场对未来 SOFR 路径的预期,从而"拼"出一条前瞻的期限曲线。(用于构造 Term SOFR 的 SOFR 期货,其代表性名义量在 2023 年第四季度约为每日 2.3 万亿美元)

4. 可以讨论的一些候选利率

市面上被当作"利率"或"收益"的候选有很多,下面逐一拆开,会上可以讨论为什么一些利率明显不适合作为基准利率,哪些可以有进化的空间。

贯穿所有拆解的一条轴是——"谁有权去决定":是市场加权、算法利用率、还是治理设定?

4.1 永续资金费率(Hyperliquid / 币安)

永续资金费率是杠杆的隐含价格,由现货与永续之间的基差驱动:本质是隔夜利率,没有期限结构。

当 TradFi 标的的现货市场闭市时(比如周末的股票、贵金属),交易所无法获得真实的现货价格来计算资金费率。币安的做法是把指数价冻结在最后的现货价,改用带 ±3% 上限的 EWMA标记价;Hyperliquid 在周末也切换到 EWMA、并按品种设定波动上限。在闭市时段,永续价格的"锚"其实是一个预测值,而非真实成交价。当市场重新开盘、真实价格跳空超过这个上限时,就会出现 limit-up/limit-down。所以,闭市时段的价格是预测,而非可套利的真实锚。

2026 年 5 月 29 日,美国 CFTC 批准了 KalshiEX 的比特币永续合约(BTCPERP),这是美国境内第一个真正无到期的受监管比特币永续,并同时发布了关于永续合约的政策声明、24/7 交易清算的 staff 指引,以及对 Coinbase 通过 Deribit 提供永续的 no-action 立场。这件事的意义在于:一个受监管、由中央对手方清算的永续,意味着它的资金费率与基差是在合规、有清算保障的环境下生成的——这正是未来"加密 SOFR"可能的一个候选席位。它与前述 Hyperliquid–S&P Global 指数合作受 CFTC 审查一道,构成了"监管正在向加密基准逼近"的信号。

4.2 Bitfinex 保证金融资 + FRR

这是Crypto的原生美元期限融资市场。

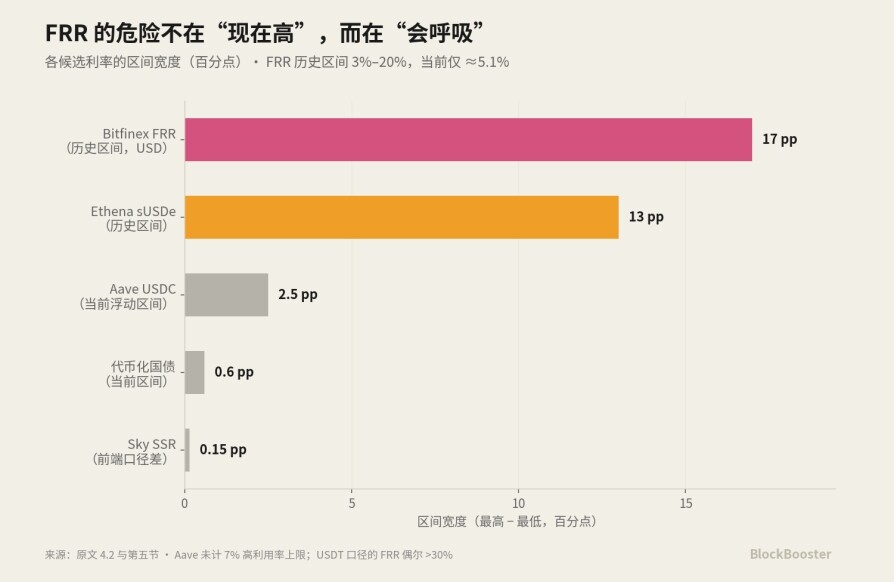

机制是这样的:Bitfinex 运营一个点对点的保证金融资市场,出借人把资金借给保证金交易者赚取利息。关键的设计在于——融资期限为 2 到 120 天(常见 2 天、7 天、30 天),而且撮合时利率和期限都必须匹配。 这意味着 Bitfinex 的融资盘天然构成了一条从短端到长端的真实借贷曲线:30 天的钱和 120 天的钱有不同的价格,由真实的供需撮合出来。这是加密世界里极少数天然具备期限结构的真实借贷市场。

而 FRR(Flash Return Rate,闪电回报率) 则是这个市场的参考利率:FRR 是全部活跃的定息融资按其规模加权得出的平均利率,每小时更新一次。本质上,它就是"Bitfinex 版的基准参考利率"——一个反映当前市场平均借贷成本的指数。出借人可以直接选择以 FRR 放贷,从而让自己的利率自动跟随市场。

Bitfinex 对放贷收益收取约 15% 的费用(隐藏挂单为 18%);最低挂单金额为 150 美元。FRR 以日利率报价、按日利率折年化:Bitfinex USD 的 FRR 约 0.0136%/日、年化约 5.1%——与代币化国债、Aave、SSR 等候选基本同档。

要害在于它的波动性:USD 借贷的历史区间大致在 3%–20% APR 之间剧烈起伏,且与杠杆需求强相关。

这条日利率曲线沿 2 至 120 天的不同期限展开,构成Crypto里具备真实期限结构的原生美元融资曲线。

Bitfinex 与 Tether同属母公司 iFinex,且管理层重叠。 这使得 Bitfinex 拥有全加密世界最充沛的 USDT 流动性——这是它融资市场如此之深的原因之一;但与此同时,它也把对手方风险与稳定币发行人风险集中在了同一个复合体之内。借 Bitfinex 的钱、用 Bitfinex 的撮合、以 Tether 计价、由同一个母公司在极端情况下兜底——这是一个高度自我闭环的结构。

Bitfinex 融资市场虽然是Crypto最老最深的原生美元期限融资市场,但其绝对规模(融资盘口的存量与日撮合量)相比前述永续市场的数万亿美元成交流量,仍然小得多。

将FRR与LIBOR和SOFR对比,在"是否基于真实交易"这个维度上,FRR 其实比 LIBOR 干净,FRR 是基于真实的、已成交的定息融资按规模加权算出来的,它反映的是真实的市场行为。但是FRR来自单一交易所的盘口(集中度),由同时控制最大稳定币 Tether 的同一个母公司 iFinex 运营(利益冲突),而且这个运营方还是这个市场(已有头寸)的最后贷款人(进一步的集中度与冲突)。所以FRR 在集中度和利益冲突这两个维度上,踩中了 SOFR 当年要根除的东西。

4.3 DeFi 借贷利率(Aave / Morpho)

这是算法利用率定价的代表:利率不由双边撮合决定,而是由资金池的利用率通过预设公式自动算出——利用率越高,利率越高。它随借款需求实时浮动。

Aave 主网的 USDC 存款利率随利用率在约 3.5%–6% 之间浮动;Morpho 上由策展人管理的 USDC 金库在扣除策展费后约 5%–7%。

4.4 MakerDAO / Sky 储蓄利率(DAI 的 DSR / USDS 的 SSR)

这是由协议治理直接设定的"类政策利率"。DAI 的 DSR(Dai Savings Rate)和 USDS 的 SSR(Sky Savings Rate)被广泛引用,功能上类似一个中央银行设定的政策利率——它不由市场撮合、也不由算法利用率触发,而是由 Sky的治理投票决定。

DSR/SSR 的治理设定、FRR 的市场加权、Aave 的算法利用率,构成了三种截然不同的利率生成机制的对照。

治理设定 vs 市场加权 vs 算法利用率——这三种机制各有各的可信度问题和操纵风险,而一个成熟市场的基准,理应来自其中最难被操纵的那一种(市场加权的真实成交,且要足够宽深)。当前数值上,SSR 在 2026 年 4 月底由治理从 4.75% 下调,到 6 月初约为 3.6%–3.75%("治理设定"机制随美联储路径而动);USDS 流通量约 110 亿美元。

4.5 代币化国债收益(BUIDL / BENJI 等)

这是约 4–5% 的"无风险腿",是有资格成为"加密无风险基准"的候选。BlackRock 的 BUIDL、Franklin Templeton 的 BENJI 等,把美债的票息收益带上链。当前数值上,主要代币化国债代币(BUIDL、USDY、USDM、USYC 等)在 2026 年 4 月约支付 4.1%–4.7% 的 APY,紧贴 3 个月期美债收益率。它的收益率几乎可以直接对标传统的无风险利率。

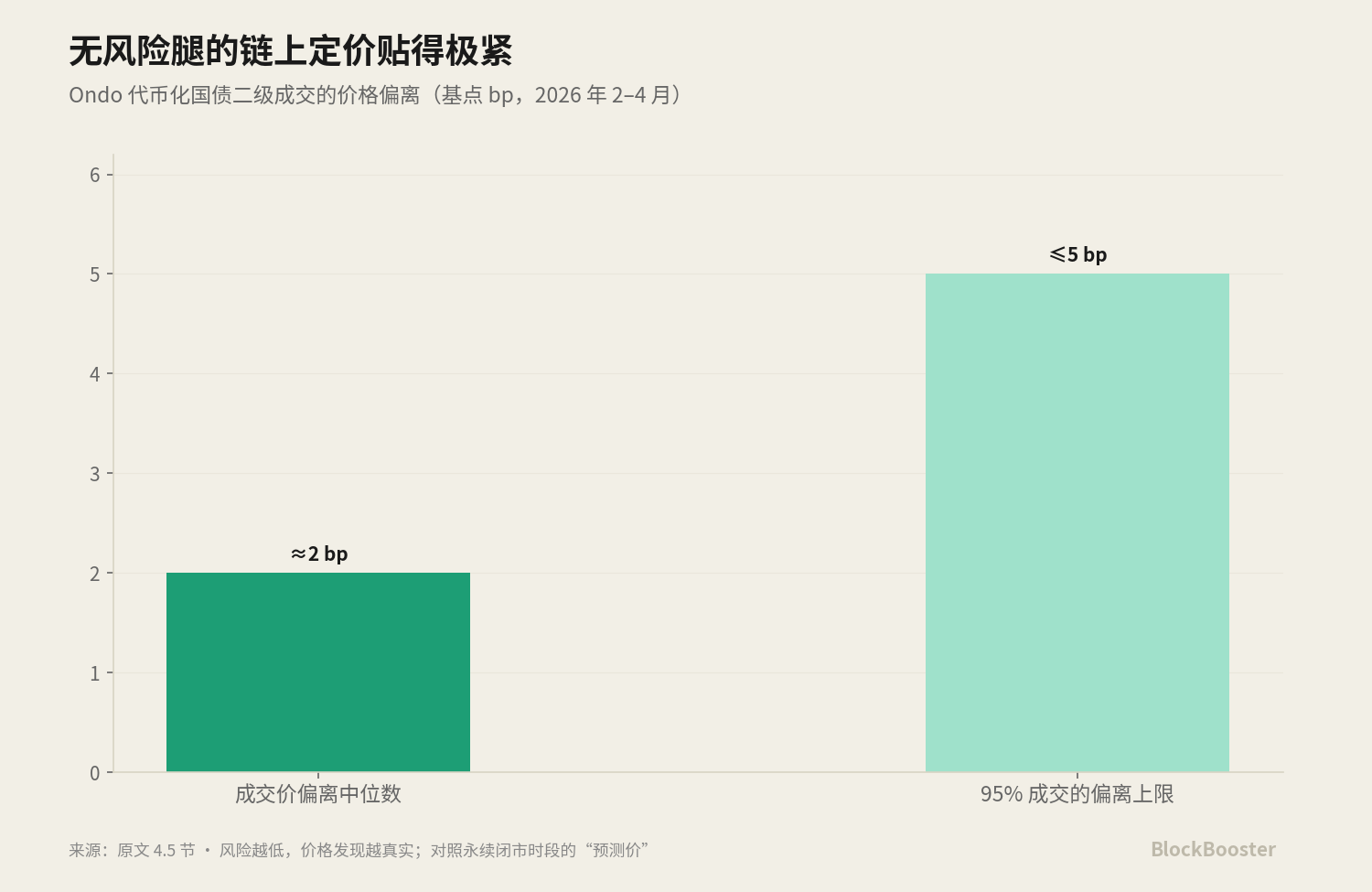

代币化国债这条"无风险腿"本身的二级市场定价贴得非常紧——以 Ondo 的代币化国债为例,2026 年 2 至 4 月期间,其成交价偏离中位数仅约 2 个基点、95% 的成交落在 5 个基点以内。这说明当底层资产足够标准、足够无风险时,链上的价格发现可以非常精准;与之对照,永续等高风险品种在闭市时段的"价格"则充满预测成分——风险越低,价格越真实;风险越高,定价越像猜测。

4.6 Ethena sUSDe

这是永续资金费率 + 抵押品收益的证券化产物。它的 APY 高度依赖永续市场的资金费率水平,因此本质上是隐含利率的再包装,而非基准本身。

把七个候选放在一起:它们各自度量着不同的东西(杠杆情绪、真实借贷、算法利用率、治理政策、无风险票息、机构套利),各自埋着不同的风险(清算、对手方、智能合约、治理、信用),由不同的主体定价。

没有任何一个同时满足"宽口径 + 期限结构 + 治理独立"这三个条件。

这就是Crypto基准利率的现状:没有一块能单独成为锚。

5. 自建利差地图讨论:

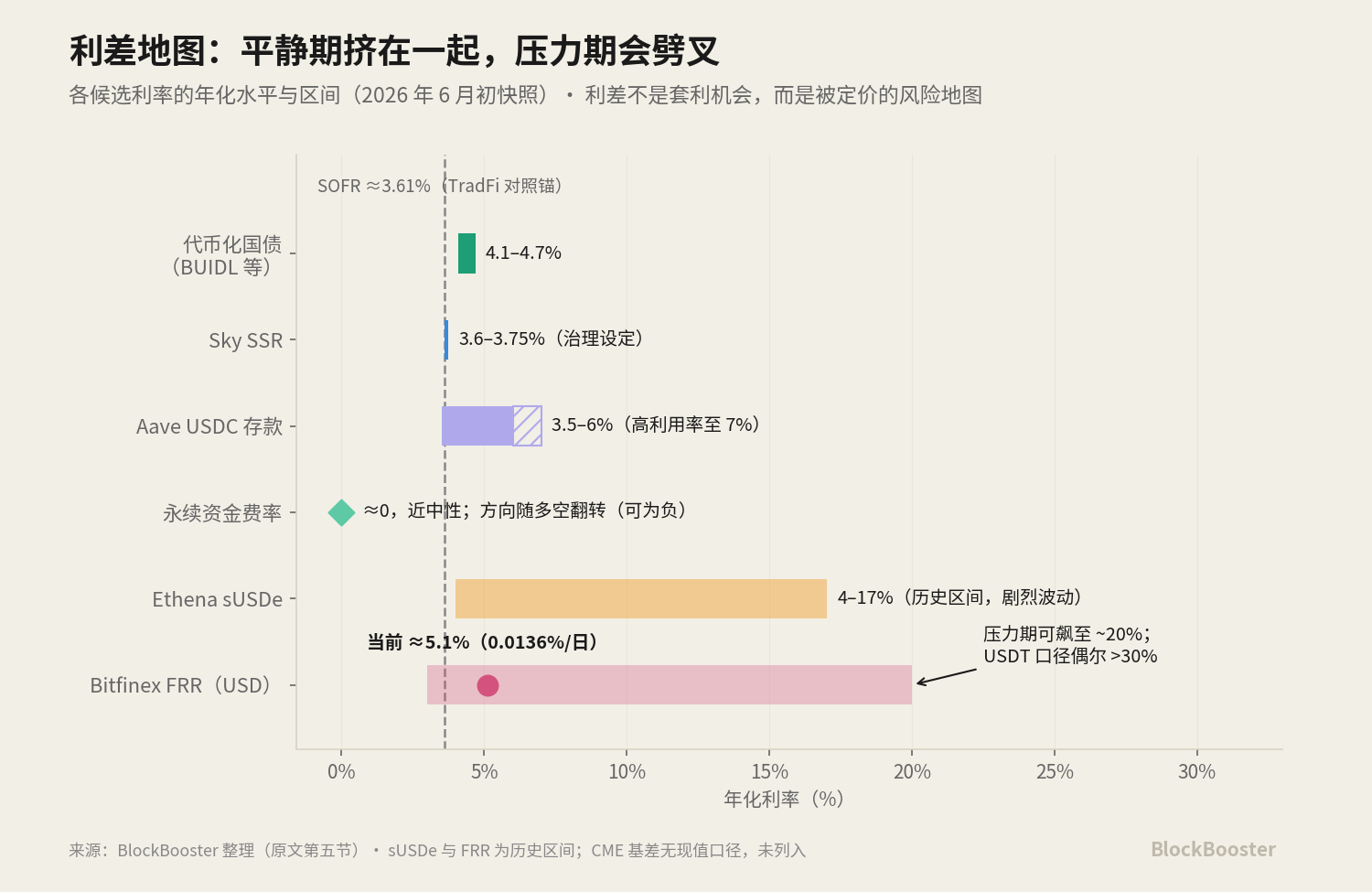

把上述候选利率放在相同或可比的期限上并排,先给出一张带截止日的数值快照:

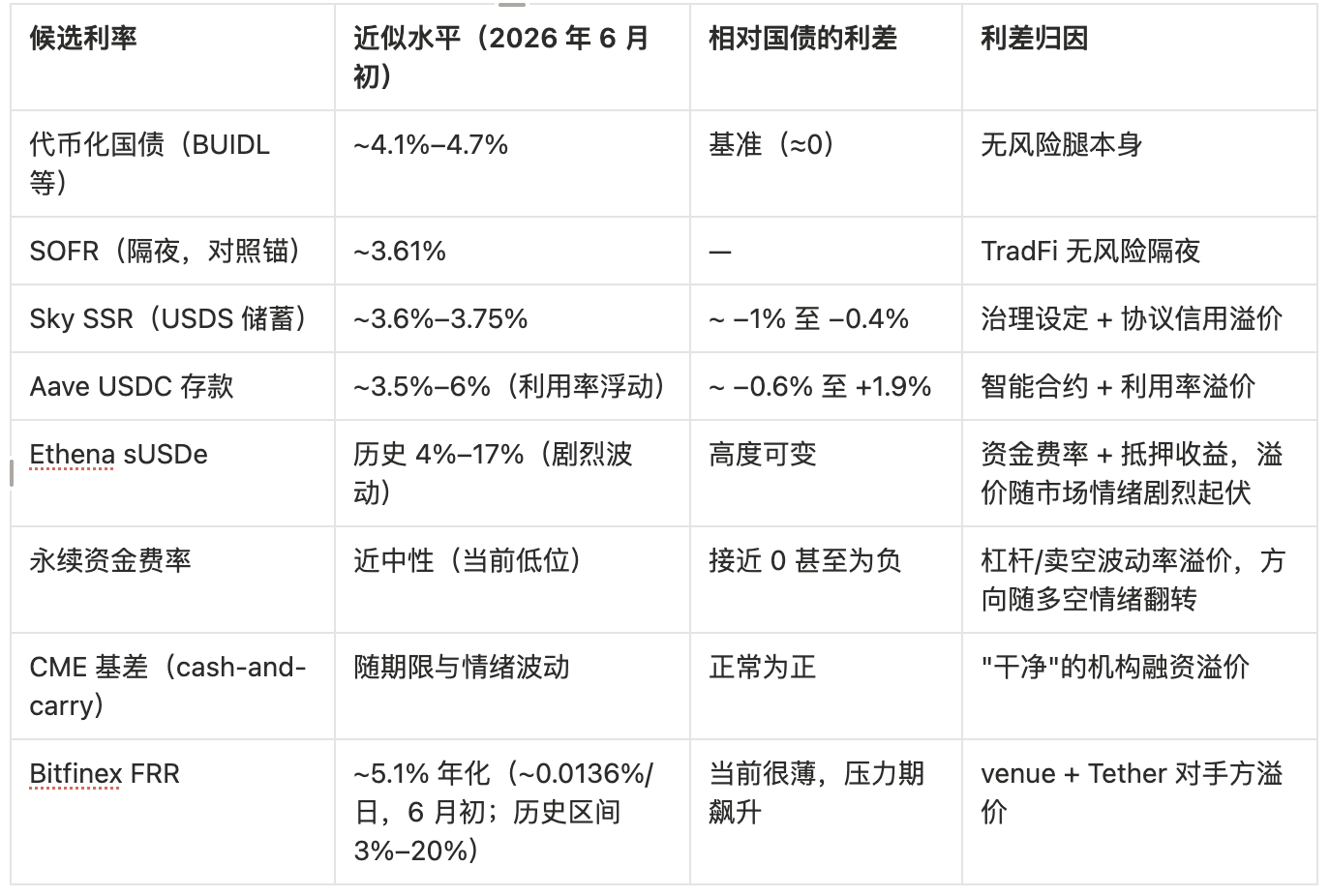

候选利率 近似水平(2026 年 6 月初) 相对国债的利差 利差归因 代币化国债(BUIDL 等) ~4.1%–4.7% 基准(≈0) 无风险腿本身 SOFR(隔夜,对照锚) ~3.61% — TradFi 无风险隔夜 Sky SSR(USDS 储蓄) ~3.6%–3.75% ~ −1% 至 −0.4% 治理设定 + 协议信用溢价 Aave USDC 存款 ~3.5%–6%(利用率浮动) ~ −0.6% 至 +1.9% 智能合约 + 利用率溢价 Ethena sUSDe 历史 4%–17%(剧烈波动) 高度可变 资金费率 + 抵押收益,溢价随市场情绪剧烈起伏 永续资金费率 近中性(当前低位) 接近 0 甚至为负 杠杆/卖空波动率溢价,方向随多空情绪翻转 CME 基差(cash-and-carry) 随期限与情绪波动 正常为正 "干净"的机构融资溢价 Bitfinex FRR ~5.1% 年化(~0.0136%/日,6 月初;历史区间 3%–20%) 当前很薄,压力期飙升 venue + Tether 对手方溢价

把这张表的逻辑写成归因式:

- 永续资金费率 − 国债收益 ≈ 杠杆/卖空波动率溢价

- Bitfinex FRR − 国债收益 ≈ venue 风险溢价 + Tether 对手方溢价

- Aave 借贷利率 − 国债收益 ≈ 智能合约风险溢价

- DSR/SSR − 国债收益 ≈ 治理设定与协议信用溢价

- CME 基差 − 国债收益 ≈ "干净"的机构融资溢价

看看Bitfinex 的FRR 。当前它约 5% 年化,和代币化国债(~4.5%)、Aave(~4–5.5%)、SSR(~3.6%)几乎贴在一起——利差很薄。FRR 看上去没什么特别,和别的候选差不多。但是FRR 的危险不在于它的"剧烈波动"。USD 借贷利率的历史区间在 3%–20% APR 之间剧烈摆动:像现在这样的平静期,它收敛到无风险利率附近;而一旦进入高杠杆、高需求或市场压力期,它会迅速飙升。

把这样一个利率当作整个市场的定价之锚,意味着锚本身会在最需要稳定的时刻剧烈跳动。

在传统金融里,如果两个工具反映同样的风险却给出不同的利率,套利者会迅速进场把利差压平。但在Crypto里,利差反而是被市场定价的结构性风险。

国际清算银行(BIS)的工作论文 指出:Crypto的 carry规模可以变得极大——有时超过 40%/年,且随时间剧烈波动;而在压力时刻,它会猛烈反向——在 FTX 崩盘期间,CME 的 carry 一度跌破 −50%。Crypto呈现负的便利收益(投资者偏好持有期货而非现货),这与商品市场恰好相反——而类似于某些政府债券市场的动态(资产负债表约束使得衍生品比持有现货更有吸引力)。换句话说,Crypto carry 之所以大且不被套利抹平,是因为受监管资本难以持有现货、只能通过期货参与,加上套利资本因保证金和清算风险而稀缺。

总结

以监管趋势与资本流向来判断。未来可能出现的组合,方向上是:代币化国债作为无风险腿的底座 + 由 CME 基差 / Bitfinex 期限结构 / 链上利率互换拼出的期限曲线——或者,一条治理中立的聚合指数。

前者的逻辑是,无风险腿天然应该由最接近无风险的资产来锚定,而期限曲线则需要从已有的、具备期限结构的来源拼接;后者的逻辑是,与其依赖任何单一来源,不如做一个聚合多源的中立指数,从设计上规避集中度。