毎月の料金をシェアした方 20 ドルのアルゴリズム供給チェーンを分解する地図

AIアプリケーションからの収入は従来のSaaSと同等ではなく、コストを削減し、マオリを向上させることにより、企業評価が異なります。 。

TL;DR

- Claude $ 20は、モデル企業、クラウドコンピューティング、GPU、電気およびサプライチェーンにAIの月間料金を分解するために、コスト分散マップを購読します。

- AIサブスクリプションは、継続的な推論コストを持ち、従来のSaaSシナリオに直接適用することはできません。

- リンク対象は、OpenAI、Anthropic、Microsoft、Amazon、Google、NVDA、無線ACcumulation、SK Hercules、Samsung、Light、データセンター、パワーチェーンです。

クロード・プロが米国で約20ドルを支払い、モデル企業、クラウド・コンピューティング、GPUの減価償却、電気およびサプライチェーンをモデル化する方法を推定し、AIが適用した収益が評価されるべきかを見直します。

この図は、Anthropic、Amazonianクラウド、Weedaの公式サブアカウントではなく、任意の会社の真の本と考えることができます。 その価値は、より基本的な質問を上げることにあります。AIアプリケーション用のユーザーによるサブスクリプションの数と、従来のSaaSがソフトウェアの成熟度にどれだけ多く入金されるのでしょうか

従来のSaaS評価は明らかに想像しています。 ソフトウェアが書かれると、追加のアカウントが1つ販売され、新しい追加費用は通常低く、成熟した純粋なソフトウェア会社は70%以上のものを持っている傾向があります。 投資家は、収益拡大に伴い、利益率を増加し続ける機会のために、複数の利益をあげることを喜んでいます。

AI アプリケーションとのトラブルは、ユーザーが要求するたびに、コードを記述し、ファイルを分析したり、ant を呼び出すことで、GPS 時間、電力、メモリ帯域幅、クラウドリソースを消費します。 表面は固定月額料金ですが、底面は使用量によって異なるコストチェーンです。 軽微なユーザーは、Māoriと重大なユーザーは、利用可能な量や関連するツールパッケージ内の成功ミッションを実行でき、コストが急速に上昇する可能性があります。

そのため、$20分裂の課題は、会社が取った金額ではなく、AIアプリケーション収益がSaaSの収入に自然に等しいかどうかです。 AIは、ユーザーが支払うことを望んでいるだけでなく、使用量マオリの比率が改善し続けることだけでなく、その値が複数であることを証明しなければなりません。

サブスクリプションの背後にある推論コストのチェーンがあります

ツイート サブスクリプションと定期ソフトウェアへのサブスクリプションとサブスクリプションの最大の違いは、「一度使用して」のマージンコストがゼロに近いことはありません。

従来のSaaSでは、チームは追加のアカウントとサービスプロバイダもサーバー、乗客と帯域幅のコストが開き、各クリックで線形に上昇しません。 本当に高価なものは、研究開発、販売、買収前です。 製品をスケールアップすると、追加所得の重要な部分が保持できます。

大型モデル製品が異なります。 ユーザ入力の質問、モデルが回答を生成し、推論と呼ばれるプロセスは、ユーザが呼び出されるときのモデルの実際の計算です。 トークンはモデル読み書きの基本的な単位です。 より多くのユーザーは、コンテキストが長くなり、コンテンツが複雑になり、トークンが増え、アルゴリズムが消費される。

これは、固定サブスクリプションと変換性の間の矛盾を作成します。 Claude Proは、米国で約20ドルの支払いを受けており、価格は地域、税金、税金、および不適切な調整の影響を受けます。 ユーザーは、固定価格とモデル企業が非常に異なる用途に直面しています。 メールを書いたり、情報をチェックしたり、長いファイルを処理したり、コードの割り当てを実行したり、複雑な自動プロセスを呼び出したりする人がいます。

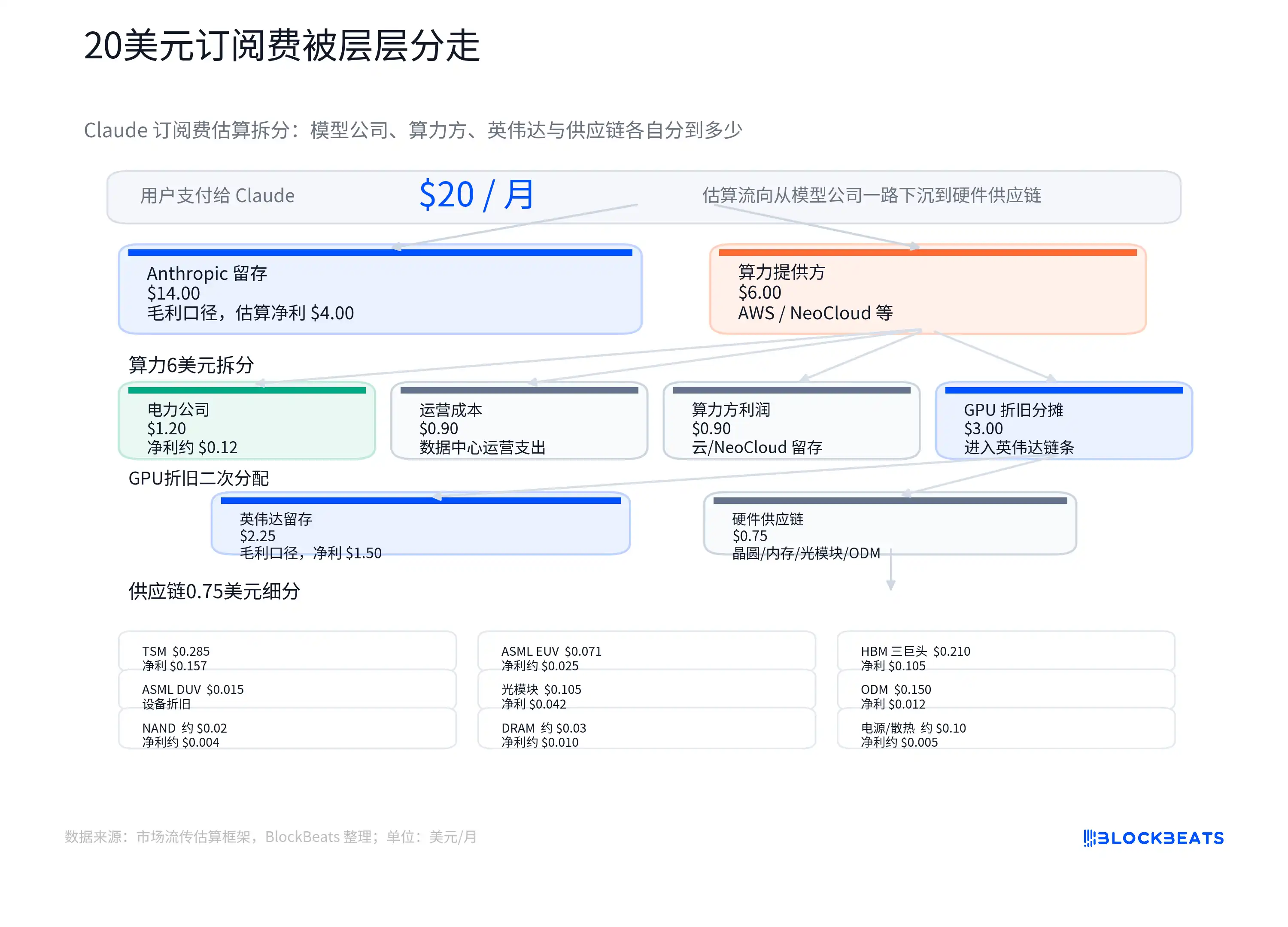

市場規模のマップは、問題の視覚化を試みます。$20の部分はモデル企業に残され、部分はクラウドおよび計算機プロバイダーに支払われました。 計算費用は電気、交通機関、GPUの減価償却を含んでいます。 GPUの調達は、英国式ウェダ、パワービルダー、HBM(高帯域幅メモリ)、ライトモジュール、ODMおよび電力関連企業に上向きに流れます。

「GPU減価償却」という用語は、高価なGPUが一回限りの完了本ではないという意味で理解されていますが、年齢、使用の強度、またはキャリバーの会計でAIサービスにゆっくりと配布されます。 真の分布は、パッケージのサイズ、軽量ユーザーの割合、クラウドメーカーの内部決済価格、許容値、GPUの使用率、非推奨年齢の影響を受けます。 NOR は平均コストをマージンコストと等しい。

投資家は本当に方向に焦点を合わせる必要があります:AI IPは、収入成長を開示するだけでなく、所得成長の背後にある計算コストが同時に増加しているかどうかに答えることができません。 MĀORI の圧力は、モデルの効率が増加し、サブスクリプション収入が増加するよりも、使用がより速く拡大する場合、より顕著になる可能性があります。 効率の改善が十分に速い時だけ、企業がソフトウェア企業の利益構造に再びアクセスする機会を持っているモデル。

インフラはより明確な収入を最初に受け取る

この段階では、AI活用の成長はアプリケーションレイヤー全体よりもインフラに直接流れます。

ユーザーは、Claude、ChatGPT、Gemini、または企業内でモデルを使用するかどうかにかかわらず、最終的にはコンピューティング、電気、メモリ、ネットワークに分類されます。 用途レベルや底材の硬質消費量など、製品の売上高が変わる場合があります。 AI利用が上昇し続けている限り、クラウド資本支出、GPU調達、HBM需要とデータセンター電力が引き出されます。

また、WEIDA、テレコミュニケーション、SK HERCULESなどのインフラチェーンも市場から再評価される理由です。 YINGWEIDAの全体的なMĀORI率は、GAAPと非GAAPのMĀORI率で、年2026、およびその後の四半期ガイドラインに1セントあたり約71.1と71.3の高くなっています。 個々の四半期が特定のコストによって妨げられていることや、公共の財務開示が必ずしもAIデータセンターの真上構造を直接削除しないことに注意する必要がありますが、スカースインフラストラクチャの価格は性能に反映されています。

HBMはこのチェーンの最も典型的なリンクです。 通常のメモリではなく、高入力計算をサポートするAIアクセラレータの重要なコンポーネントです。 モデルサイズ、コンテクスト長さ、コーディングの需要が増加し、AIチップの高帯域幅メモリに依存します。 サプライチェーン推定では、SKヘルカル、SAMSUNG、AMERICAN LIGHTがAIサイクルで補充された重要な理由であるAIチップの新世代のコストのHBM 'Sシェアの増加を示しています。

バックグラウンドコストから投資ハブまで、電気やデータセンターも移動しました。 単一の規則的なテキストクエリのエネルギー消費は必ずしも誇張されていませんが、複雑なエージェント、コンテキスト、コード生成、タスクの複数のラウンドが拡大されます。 クラウドメーカーやデータセンター事業者にとって、キーは、一度にどれだけの電力が消費されるか尋ねるのではなく、要求の継続、クラスター利用、電力価格、冷却、部屋の容量、グリッドアクセス容量がコストとボトルネックになるのを尋ねることです。

インフラストラクチャエンドの利点は、パフォーマンスの検証を高速化しています。 クラウドメーカーによるAI資本支出が既に行われ、INGWEIDAの収入とマオリは財務諸表に反映され、HBMの注文と価格は比較的迅速に利益ステートメントに入ります。 モデルアプリケーションレイヤーは、サブスクリプション変換、ビジネスペネトレーション、利益と将来のコストカーブの減少後の利益リリースAPIの予想でより取引されます。

効率の改善は中心および多面的な基礎を維持します

ソフトウェアの投資家やAIの複数のヘッドは、再BUTTALなしではいません。 効率の中央点は、今日の「推論の高コストは、初期段階の現象だけであり、モデルの最適化、キャッシュ、小型モデル、自己学習チップ、およびより高いクラスター利用がユニットコストを削減し続けることができることです。 コストが十分に下がる限り、AIアプリケーションは高機能なソフトウェアロジックにはまだ戻ってくるかもしれません。

この再建は現実的な基礎を持っています。 主流モデルの一部は、同等または高機能のユニット価格のマーク付き低下を経験しています。 OpenAIは、トークンごとの初期テキスト-davinci-003コストよりも、GPT-4o Miniが99%下にあることを以前に開示しました。 異なる企業のリズムは完全に一貫していません。Anthropicは最近、価格のアップグレードとモデルのレイヤーに反映されていますが、業界方向は低コストで強力な機能を提供するままです。

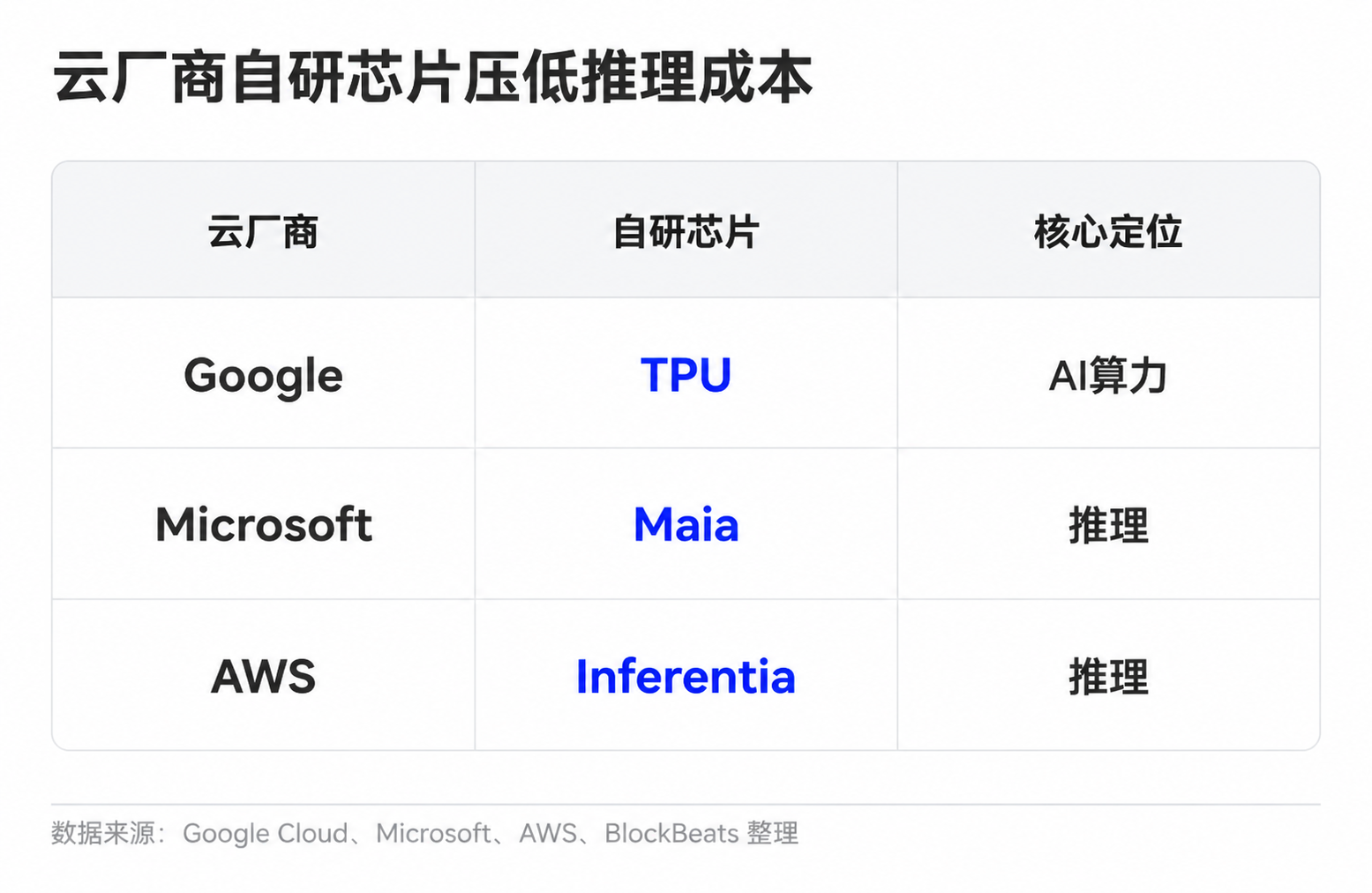

モデル会社には、ユニットエコノミーを改善するさまざまな方法があります。 シンプルなタスクは小さなモデルに与えられ、頻繁なリクエストはキャッシュ再利用、長いコンテキスト、複雑なタスクを通じてより強力なモデルに送信されます。 クラウドメーカーは、自己学習チップとクラスターの動きにより、ユニットコンピューティングコストを削減します。 GoogleはTPUを持っている、マイクロソフトは、理由のためにMaeaを起動し、アマゾンは、TrainiumとInferentiaを押しています。

技術の進歩にのみ基づいていれば、利益率のAI適用の改善のための部屋があります。 より安い推論, より良いモデルルーティング, より圧縮力は同じを作る $20 より多くの使用量を運ぶためにサブスクリプション. 軽いユーザー、高価な企業のパッケージ、API の層および厳密な使用限界はまた単位の経済を全体的に改善できます。

難易度は、コストダウンが唯一の変数ではないことです。 AIアプリケーションは、簡単なチャットから、より重いタスクロードに移動します。 過去に、ユーザーは単に質問やテキストの書き換えを要求し、コードエージェント、長い文書処理、ビデオおよび複数のモジュラー生成、および企業の自動化プロセスからの需要が高まっています。 これらのシーンは、より価値があり、消費しています。 より便利なモデルは、より複雑で長いタスクでそれを委託する可能性が高いです。

違いはより具体的になりました: 推論コストの低下率は、タスクの使用と複雑性の増加を超える可能性があります。 ユニットのコストが急激に落ちるが、平均消費量が急激に増加すると、モデル会社「重み合うマオリ比」は圧力下がります。 順番に、AIサブスクリプションは、モデルのルート、キャッシュ、セルフスタディチップ、価格層が十分に有効である場合、今日の'Sのヘビーコスト機能から離れることができます。

加入者の数はマオリレートではありません

米国ドルの分割マップは、最終的なものとして理解すべきではありません。 市場がまだ十分に透明なモデル会社MUR率を見ていないとき、投資家は「AIアプリケーションはSaaSに自然に等しい」という前提を割引する必要がある現在の段階で評価のようなものです。

OpenAI、Anthropicなどの非上場モデル企業では、外部投資家が完全な書籍を見ることは困難です。 資金調達材料、パートナーの開示、クラウドコスト構造、エンタープライズパッケージ価格、APIの収益シェア、および使用制限は、すべての承認のポイントとして機能します。 本当に貴重なデータは、有料のユーザー数ではなく、光と重いユーザーの共有ではなく、ビジネスクライアントの意思は、高輝度使用、クラウドクリアコストの低下、および企業の成熟度に落ちるユニットの推論能力の高い価格を支払うことです。

上場企業チェーンの認定は、財務諸表より迅速に表示されます。 GROSSのMĀORI率とデータセンターの収入の増加、高度なデスクトップの電力生産と封入の需要、HBMメーカーの価格と収益性、クラウドメーカーによる資本支出の強度は、AIの使用がインフラストラクチャの端に流れ続けるかどうかを反映し続けます。 これらの指標が強いままであり、モデルアプリケーションレベルで改善されたMĀORI率の証拠が欠如している場合は、市場は引き続きインフラストラクチャのより明確な評価プレミアムを提供します。

最終的には、より高い評価アンカーを回復するために、モデル会社は、ユーザーが$ 20を支払うことを喜んでいるだけでなく、重い使用後、これらのサブスクリプションは、まだ十分なマオリを残していることを実証する必要があります。 次の価格設定の違いは、ARRのヘッドラインの数字とよく異なるかもしれませんが、推論コスト、パッケージの制限、会社の料金が同時に実行されます。