金融ブラックホール:安定した通貨は銀行を欺く

通貨の安定化は、「シンプル化された銀行」の形での流動性を促進し、グローバル金融アーキテクチャを静かに再構築します

通貨の安定化は、「シンプル化された銀行」の形での流動性を促進し、グローバル金融アーキテクチャを静かに再構築します

原題:ステーブルコイン、ナローバンキング、流動性ブラックホール

原作: @0x_Arcana

ペギーブロックビートによる写真

コンパイラプレス: グローバル金融システムの段階的なデジタル化の過程で、通貨の安定化は無視できない力になっています。 彼らは銀行ではありません、彼らはお金の市場資金ではありません、彼らは伝統的な決済システムではありませんが、彼らは、金の動きの経路を再構築し、金銭政策の伝達メカニズムに挑戦しています、そして彼らは「金融注文」に関する深い議論をトリガーしています。 ツイート。

「Small Bank」の歴史から発展したこの紙は、安定した通貨がチェーンでこのモデルを再現し、米国のトレアスリーとグローバルな金融流動性を「液体ブラックホール効果」に影響を及ぼす方法の詳細な分析を提供します。 完全に明確にされていない政策規制の撤退に対して、安定した通貨の非循環的拡大、体系的なリスク、およびマクロ影響は、金融コミュニティが避けられない新しいトピックになっています。

以下は元のテキストです

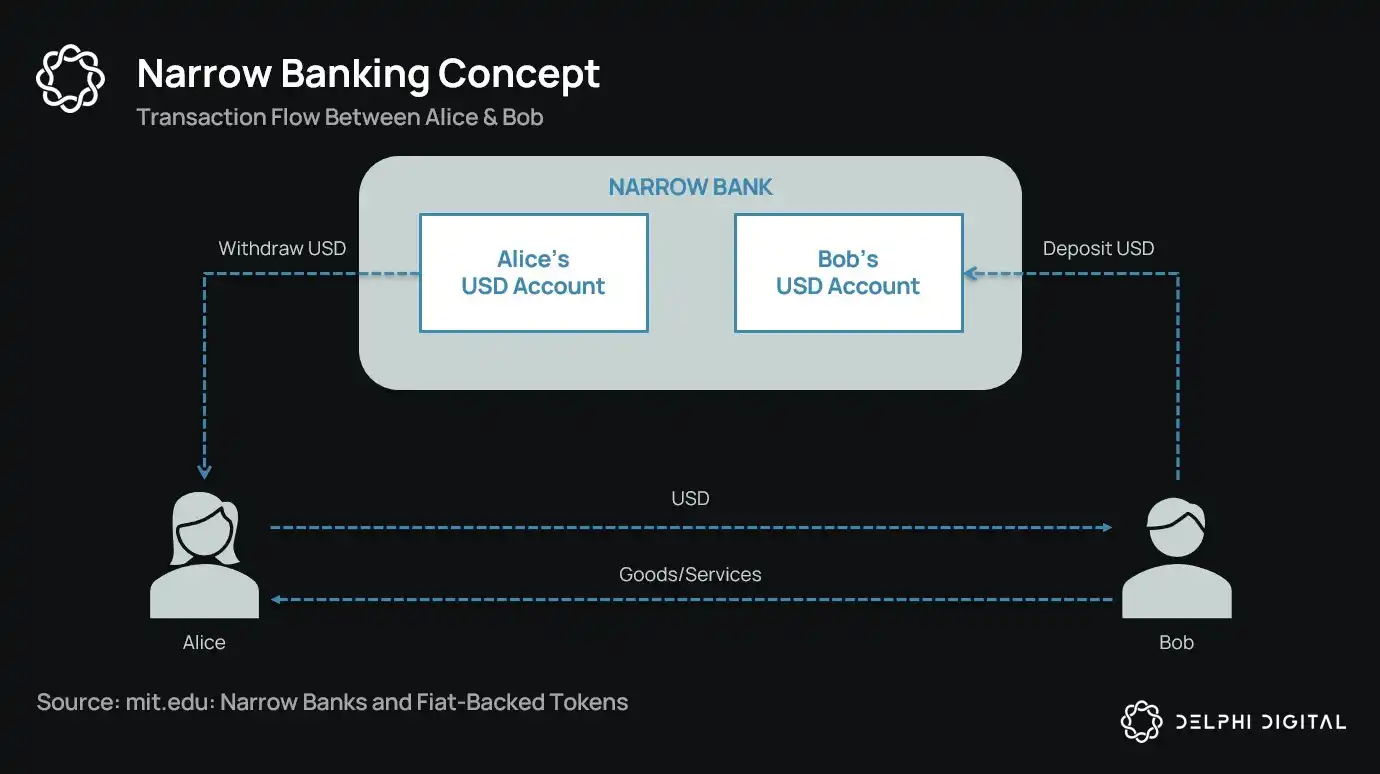

百年以上にわたり、金銭を発行する金融機関が信用を供さない「ナノバンキング」のアイデアを、金銭の改革者に提案してきました。 1930年代のシカゴ・プランから、ナロウ・バンクの近代的な提案まで、コア・アイデアは、通貨発行者が安全かつ流動資産(政府債券など)のみを保持するのを防ぐことです。

しかし、規制当局は一貫して土地の狭い銀行を拒否します。

なぜ? そのためには、理論的に安全ながら、狭い銀行は、現代の銀行システムの心臓にあるクレジット作成メカニズムを破壊することができます。 商業銀行から預金し、リスクフリーの担保を蓄積し、短期的な侵入と生産的な融資間のリンクを破る。

基本的に、暗号化業界は、フランス語通貨でサポートされている安定した通貨の形で狭い銀行モデルを「修復」しています。 通貨の安定化の行為は、ほとんど銀行債務と同一である: 彼らは完全に抵当性であり、すぐに償還可能であり、米国財務省債務によって大幅支持される。

グレート・デプレッションの銀行の崩壊後、シカゴ・スクール・エコノミストは、金銭の作成と信用リスクの完全分離のビジョンを前進させました。 1933年のシカゴ計画では、需要預金の100パーセントを保有する銀行が要求され、融資は時間預金や株式だけでなく、使用される資金から来ることができます。

もともと銀行のスクイーズをなくし、金融システムのボラティリティを削減するという考え方でした。 銀行は預金を貸すことができないため、流動性不一致のために失敗しません。

近年、このコンセプトは「シンプルな銀行」の形で再構築されています。 狭い銀行は預金を受け入れますが、連邦準備の法案や予約などの安全な短期政府の証券にのみ投資します。 最近の例は、Fedの過剰予約利益(IOER)にアクセスするために2018年に適用されるNarrow Bank(TNB)ですが、拒否されました。 Fed は、TNB は、預金のリスクフリーで高清算の代替品となることを懸念しています。

規制当局の本当の懸念は、狭い銀行が成功すると、彼らは商業銀行システムを弱め、伝統的な銀行から預金を引き出し、セキュリティ担保を蓄積することです。 本質的に、狭い銀行は通貨に似ているものではなく、信用の仲介をサポートしていないものを作成します。

私の精神病の個人的な理論は、現代の銀行システムが本質的に悪用錯覚であり、誰も「脱落」しようとしているという前提で動作します。 このモデルを脅かすだけで、銀行が狭い。 しかし、それについて考えると、それは本当に陰謀ではありません - それはちょうど既存のシステムの豊饒を明らかにします。

中央銀行は直接お金を印刷しませんが、間接的に商業銀行を介してそれを規制します:貸与を奨励または制限し、危機の時代にサポートを提供し、予備の注入を通じて、受精債務の流動性を維持します。 取引において、商業銀行は、ゼロコストの流動性、規制耐性、危機時における暗黙の約束を受け取ります。 この構造では、伝統的な商業銀行は中立的な市場参加者ではなく、むしろ経済における国家介入の手段ではありません。

今、銀行は「レバレッジを必要としない」と言います。Treasury または Federal Reserve 1:1 がサポートする安全な通貨をユーザーに提供したいだけです。 これは、既存の部分的な予備銀行モデルを廃止し、既存のシステムを直接脅かします。

この脅威は、連邦準備 ' S 拒否に反映され、 TNB の主なアカウントに適用されます。 問題は TNB が失敗するというわけではありませんが、実際には成功する可能性があります。 人々は、常に液体だった通貨へのアクセス権を持っていた場合, 信用リスクなしで、興味を持って, なぜ彼らは伝統的な銀行にお金を入金する

お金が入って来たんです。

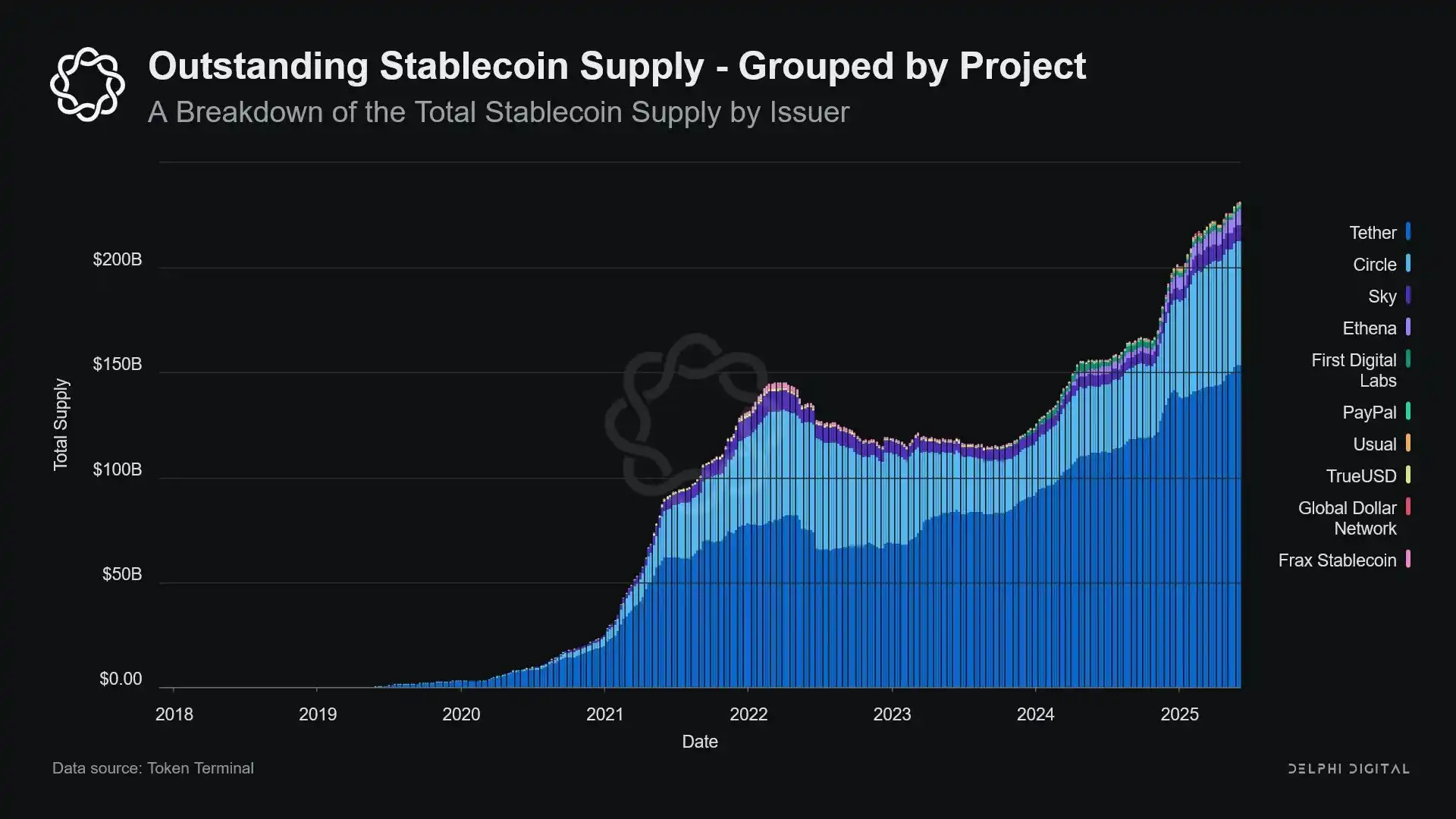

フランスの通貨がサポートする安定化通貨は、ほぼ狭い銀行モデルをレプリカします: 問題は、米国ドルのデジタル能力を変換し、1:1の安全で液体の底敷物によってサポートされています。 狭い銀行と同様に、安定装置は貸出のための準備は使用しません。 Tetherのようなディストリビューターは、現在ユーザーに関心を払うことはありませんが、これはこの論文の範囲を超えています。 現代の金融構造における安定した通貨の役割に焦点を当てた紙です。

資産はリスクフリーであり、負債は瞬時に償還し、わずかな通貨の属性を持つことができます。クレジット作成、成熟度なし、レバレッジはありません。

閣僚の規制当局による狭い銀行が「三角形」だったという事実にもかかわらず、安定性の通貨は同様に制限されていました。 多くの安定装置は、特に高インフレの国や新興市場で伝統的な銀行システム外で動作し、安定した通貨の需要は成長し続けています。

この観点から、米国の銀行システム外に循環する「デジタルユーロドル(Eurodollar)」に安定化通貨が進化しました。

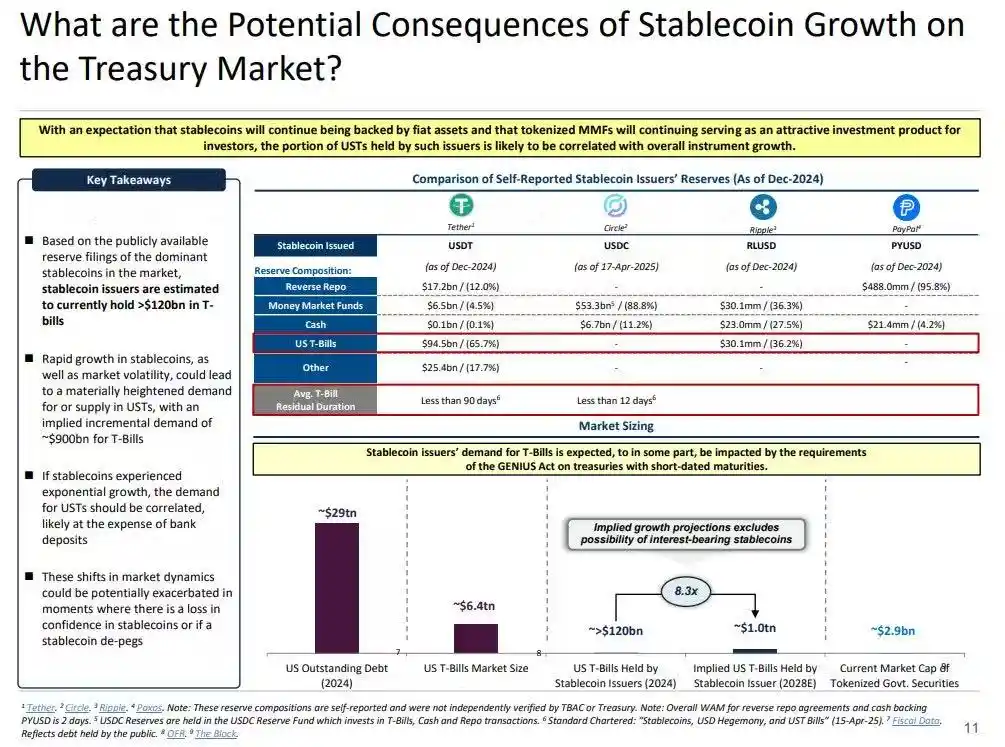

しかし、それはまた、重要な質問を上げます:安定した通貨が十分な米国の財務債務を吸収するとき、系統的な流動性はどうなりますか

安定化の通貨が拡大するにつれて、グローバル流動性「沈黙の島」のようにますますますますます高まっています:従来の金融サイクルを再入力できないクローズされた円にセキュリティ担保を施錠しながら、ドルの流入を吸収します。

これは、米国の財務省の債務市場における「株式ブラックホール」につながる可能性があります。つまり、国の債務の大量は、従来の銀行市場で流れていない安定した通貨システムによって吸収され、したがって、全体的な金融システムの流動性供給に影響を与えます。

安定した通貨問題は、短期米国財務省の債券の長期ネット買い手です。 発行する一定通貨の各ドルの場合、同等資産は残高シートでサポートされなければなりません。通常、取引法または逆購入ポジションです。 従来の銀行とは異なり、しかし、安定装置は、これらの国の債券を貸与または危険資産への移行のために販売していません。

安定性の通貨が循環する限り、その予約は継続的に保持されなければなりません。 連鎖ユーザーは、通常、異なる通貨間で交換したり、長期現金同等物として安定した通貨を使用するため、ユーザーが安定した通貨システムを終了したときにのみRedemptionが発生することができます。

これは、安定した通貨発行体を一方向の液体「黒穴」にします。彼らは国の債務を吸収しますが、ほとんどそれを解放しません。 これらの国民の債券は、信託予備口座にロックされている場合、彼らは伝統的な担保サイクルを終了します - 彼らは、買い戻り市場で再利用または使用することはできません - そして、彼らは効果的に通貨循環システムから削除されます。

これにより「通貨滅菌効果」が発生しました。 Fedの量的優先度(QT)は、高品質の担保を外すことで流動性を締めるので、政策調整やマクロ経済の目的なしで安定化通貨をします。

より多くの潜在的破壊は、いわゆるシャドウ量子化QTと継続的なフィードバックループの概念です。 それは非周期的であり、マクロ経済条件に調整しませんが、安定した通貨の需要として拡大します。 また、規制の可視性と調整は、米国外で多くの安定した通貨の敷物がオフショア州で行われているという事実により、透明性が低下している。

それでも、そのようなメカニズムは、いくつかのケースではprocyclicalになる可能性があります。 市場が蒸発した感情が上昇するにつれて、チェーンのドルの需要は上昇傾向にあり、より安定した通貨の発行を削減し、市場が流動性を最も必要とするとき、市場からの米国の財務債務をさらに転換します。

安定化通貨のサイズは、連邦準備の量的優先度(QT)よりもまだはるかに小さいですが、そのメカニズムは、同じマクロ効果で非常によく似ています:市場における公共債務の流れの低下、流動性の強化、および利益率の余白上昇圧力。

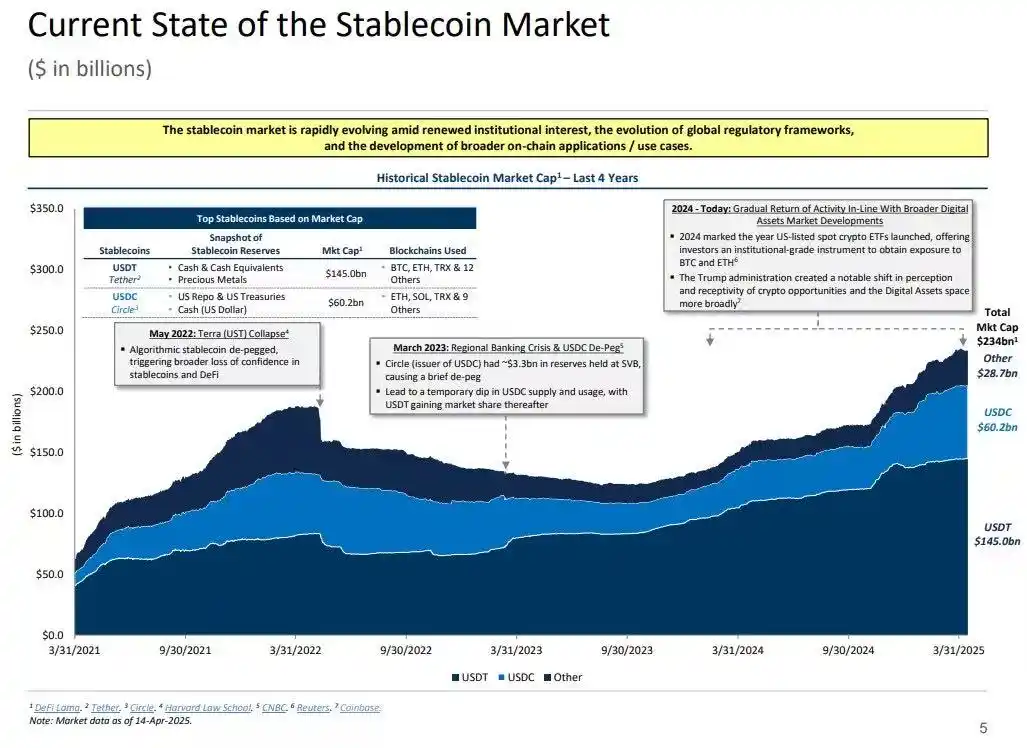

また、この成長トレンドは遅くなりましたが、過去数年間で大幅に加速しました。

安定した通貨は、ユニークな交差点にあります。銀行やお金の市場資金も、伝統的な意味でサービスプロバイダも同じです。 この曖昧さは、政策立案者のための構造的な緊張を作成します。それは、系統的なリスクとして調整する余りに小さいです。単純に禁止されることはあまりにも重要です。規制なしで自由に開発することはあまりにも便利ですが、あまりにも危険です。

伝統的な銀行の重要な機能は、金融政策を実質の経済にチャネルすることです。 Fed が金利を上げた場合、銀行のクレジットが締まり、預金率の調整とクレジット条件が変更されました。 しかしながら、安定した通貨の発行者は、貸与しません。したがって、より広いクレジット市場への金利の変化をチャネルすることはできません。 逆に、彼らはハイアイルド米国を吸収します Treasury の債務は、クレジットや投資製品を提供しません。また、多くの安定した通貨が所有者に利益を払うことはありません。

連邦準備の拒否により、Narrow Bank(TNB)が主要なアカウントへのアクセスを許可することは、信用リスクの考慮によるものではありませんが、金融の偏見に懸念されます。 Fedは、リスクフリーの銀行がリザーブ対応の利息口座を提供している場合、商業銀行からの資金の大部分の流出を招く可能性があると懸念しています。銀行システム、銀行のスクイーズ、クレジットスペースを絞って「液体抗菌銀行」に金銭の電力を集中させることです。

安定化通貨に関連付けられている系統的なリスクは似ています — 今回は Fed によるアクセスを必要としません。

また、金融非動員はリスクだけではありません。 安定した通貨がリターンを提供していない場合でも、 “クロージング” のリスクがあります: 市場が予約品の品質や規制上の態度で自信を失う場合, それは、外国為替の大きな波をトリガーすることができます. そのような場合、発行者は、2008 IMF危機や2022 UK LDI危機に類似した市場圧力の下でその国の債務を売ることを余儀なくされるかもしれません。

銀行とは異なり、安定した通貨の発行者は「最後のリゾートの貸し手」を持っていません。 彼らの影の銀行属性は、体系的な役割に急速に成長できることを意味しますが、可能な限り迅速に崩壊することもできます。

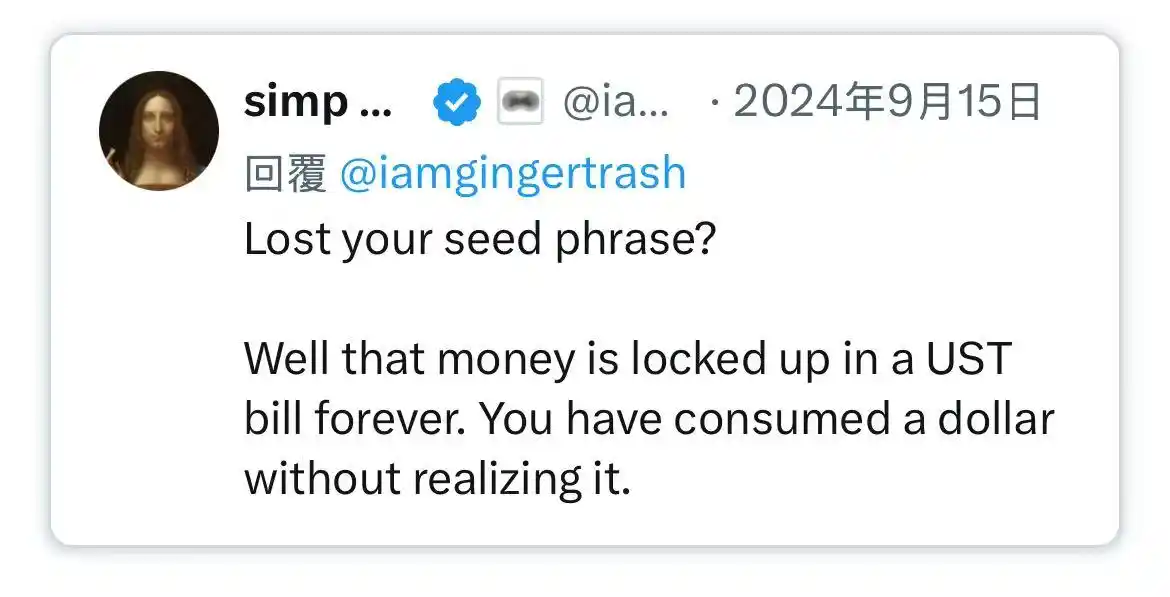

しかし、ビットコインのように、種子フレーズの小さな損失があります。 安定した通貨の文脈では、これはお金の部分が米国トレアリー債務に永久にロックされることを意味し、予期せず、確かに、液体の黒い穴。

安定化通貨の発行は、当初は暗号化された取引の代わりにマージン金融商品でしたが、取引所、デファイ協定、さらにはクロスボーダー送金、グローバル・コマーシャル・ペイメントを通じて実行されるドル流動性の主要なチャネルになりました。 安定化した通貨はもはや余白のインフラであり、銀行システム外のドル取引の最下構造になっています。

安全な資産を冷凍庫に固定する抗菌担保の形で成長しています。 これは、中央銀行の制御外に発生するバランスシート契約の形態です。 “環境量的認証”。

政策立案者と伝統的な銀行システムが古い注文を維持しようとしていたが、安定性の通貨はそれを再構築し始めた。