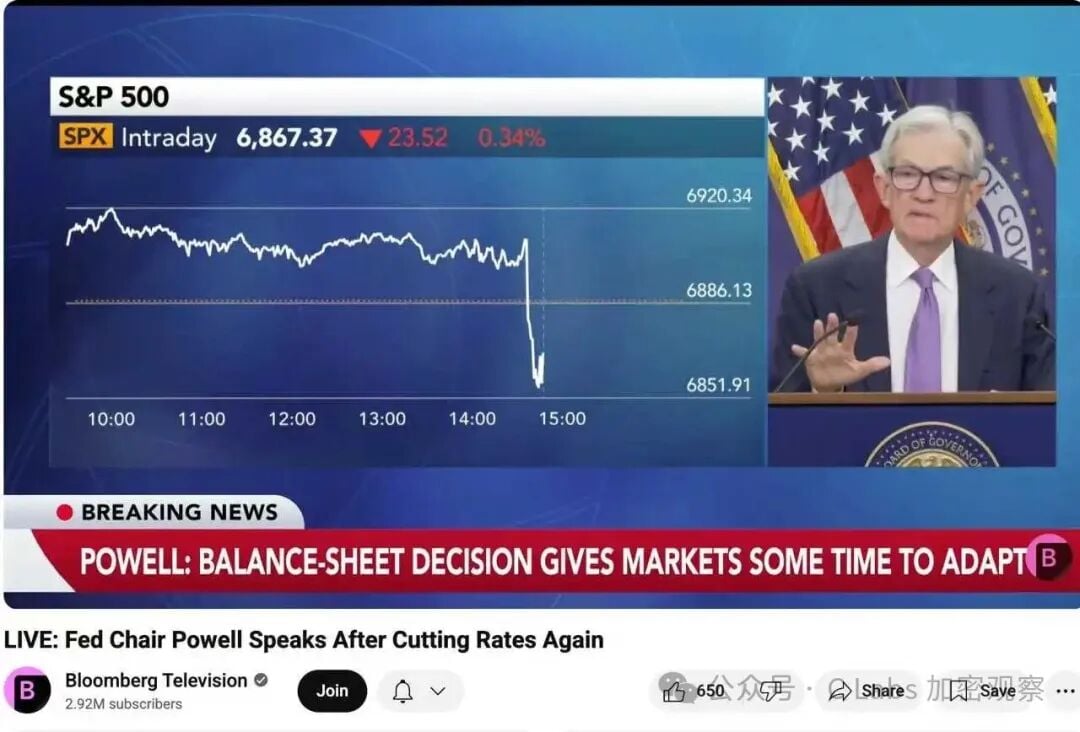

北京の時刻の早朝に、フェードが発表した—— 25 利息のポイント、および 連邦基金の金利範囲を 4.00% & ndash に減らしました。 4.25%。

同時に、FEDは、量的開花率(QT)が12月1日に正式に終了することを示しています。

これは、当然のことながら、&“良い”利息率の減少、終端の省略、流動性の改善を期待する。 しかし、この結果は、株式市場、暗号化された通貨、さらには金が上回っていないのがなぜか疑問に思いますが、下落していますか

01, 市場 &ldquao; 良い期待 &rdquao; 既に過度

実際、この月初旬の市場はすでに &ldquo にありました。 CME Fedwatchのデータによると、市場が考慮する前に:

25bp削減の確率は95%ほど高く、投資家の約40%はすぐにQEのスタートアップを発表するFedを期待しています。

その結果、fedは&ldquaoだけを選びました。適度な&rdquao;金利の減少。

つまり、

この削減は、&ldquaoではなく、新しい興味&rdquaoです。 しかし、&ldquao; 期待以上の&rdquao。

期待が満たされているが、驚きが妥協されていないとき、市場は利益を終わらせるために選ぶ傾向があります。 これは、&ldquaoの典型的なものです。ニュースを購入し、事実&rdquaoを販売します。 練習。

02 は、省略の &ne を停止します; 水をまく開始して下さい

多くの人々が見た “ QT の端 ” 意味しました “ 水を注ぎます & rdquo; 来. 実際には、Fedによるこのステートメントは非常に慎重です:

& ldquo; 省略をクローズしますが、新しい資産の購入計画は開始しません。 ”

つまり:

“水コレクション”フェーズ、“時計”フェーズ。

金融市場の言語では、

移動性は悪化していませんが、改善されていません。

そして、投資市場が上がる, 光 & ldquo; クラッシュ & rdquo; 十分ではない — &mdquo; 増分 & rdquo; 現時点で最大のギャップです。。

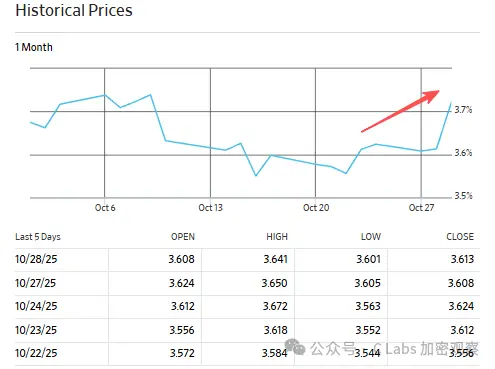

03、利息率の減少は&ldquoに送信されなかった;実質の資本比率”

理論的には、利息率が短期金利を削減し、財務コストを削減します。 しかし、状況はややユニークでした。— 公正な方針率は25ポイントで低下しましたが、中長期的な財務コストは同時に低下しませんでした。

たとえば、全国債務のリターンの5年率は1セントあたり3.6から1セントあたり3.7まで上昇します

全国債務のリターンの10年率は4パーセント以上急激に上昇しました:

それはどういう意味ですか? これは、市場における実質の流動性が堅く残っていることを示しています, &ldquoは投資代理店によって感じられていません; お金は、より &rdquo になっています; fed の金利はまだ “ 口 ” 実際の “ 市場 &rdquo への流れ。

04、&ldquao;金利減少&rdquao;それの背後にある懸念:経済の下方圧力は高いまま

より多くのマクロ観点から、fed の金利は実際には & ldquo であった; 防御的な運用と rdquo; 最近の米国経済データは、次のことを示しています

- 不動産、製造、ネガティブ成長を2四半期連続で行っています

- (a)) 雇用市場における減速, 失業が再び上昇 4.6 1セントあたり

- 企業の収益性の成長がほとんど停滞しました。

これは、&ldquo、&rdquo、&ldquo、インフレ制御、&rdquo、fedの間で、マイナスのリスクを緩和するために、金銭政策のわずかな増加を選択していることを意味します。

しかし、それはまた信号を送ります:

米国経済は、“ スローライフ” を入力することがあります。

そのような場合、市場は単に危険な資産を調達するのではなく、利益をロックすることを好む。

05月05日 概要:金利の減少の≠牛市場では、モビリティはコア変数です

金利のこの低下に対する市場応答は最も明確な論理を与えます:

短期ポリシーは、&neを緩和します。 流動性は、資産の増加。

株式市場と暗号化された市場は、中央銀行による資産拡大(QE)の再発や、大規模な資本流入と相まっている会計刺激です。

それまで、金利は&ldquoのみでした。ニュートラル”——安定した自信が、牛の新しいラウンドを開始するのに十分ではありません。

市場は25点の低下を望んでいませんが、実質の排出。

その前に, &lsquao; リスクアセット & rsquao; すべてが待つ必要があります。。