달러 전에 밤은 아래로 갔다, Bitcoin의 실제 전환점은 여기에 없었다

금융 수익의 새로운 시대에서, 시장은 궁극적으로 "값 저장"에 대한 자산 또는 시장 자격을 결정합니다. 。

Original title: Onchain Data Update + 지난 주 FOMC와 "큰 그림"에 대한 우리의 전망

Michael Nadeau의 Original, DeFi 보고서

원래: Bitpush 뉴스

지난 주, 연방 예비는 시장이 완전히 흡수되고 크게 예상됩니다。

시장의 진짜 놀라움은 Fed가 곧 일부 사람들이 게시 한 단기 국가 채무 (T-bills)에서 $ 40 억을 구입할 것이라고 발표했다. "빛 QE (QE 빛)@Leaves: #Feb14, #F。

오늘 보고서에서 우리는이 정책이 변경되었는지 깊이에 분석하고 아무것도 없습니다. 또한, 이러한 구별이 위험 자산에 필수적인 이유를 설명합니다。

시작합시다。

1. "단기" 배치

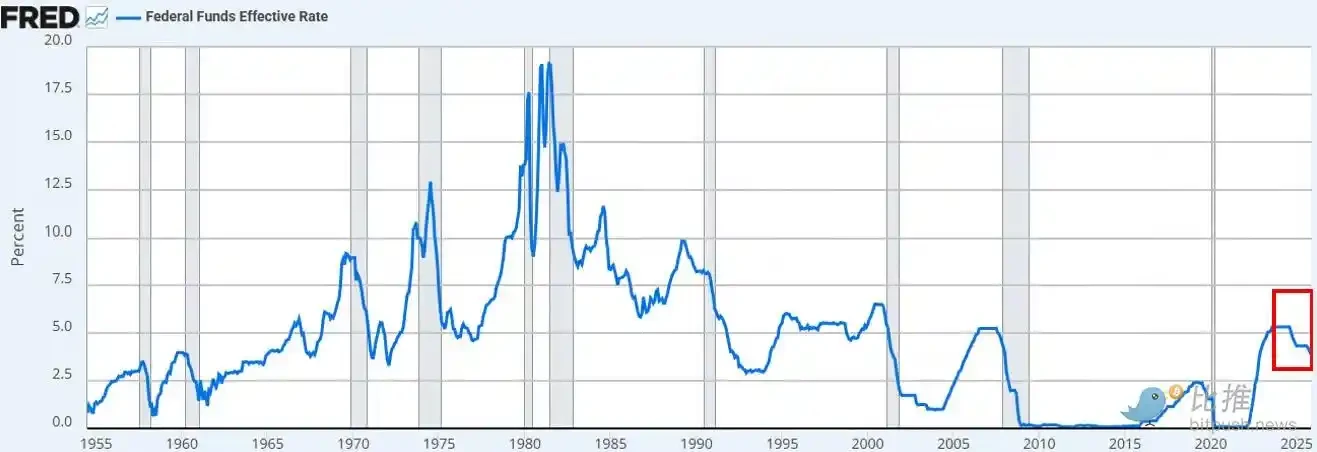

Fed의 이자율은 예정대로 떨어졌다. 올해의 세 번째 시간이며, 9 월 2024 이후 여섯 번째입니다. 총 이자율은 175점으로 감소했으며, 최소 3년 동안 연방 펀드의 이자율을 가져왔습니다。

이자율 컷 외에도 Powell은 연방 준비가 12 월에 시작한다고 발표했습니다. "예약 관리 구매"단기 국가 채무 $ 40 억. 이 이니셔티브는 완전히 예상되고, 구매 백 시장과 은행 부문의 지속적인 변형을 받았습니다。

시장의 합의 전망 (플랫폼 X 또는 CNBC에서 위)는 "DOVE"정책 이동이다는 것입니다。

Fed의 발표가 "printing"또는 "QE"또는 "QE-lite"와 동일 여부를 결정하면 즉시 소셜 미디어 타임 라인에 걸렸다。

우리의 관측:

"market Observer"로 우리는 시장의 심리적 상태가 "risk-on"을 선호한다는 것을 발견했습니다. affairs의이 상태에서, 우리는 "overcompartment"정책 헤드 라인에 투자자를 기대, 상승의 논리를 충돌하려고, 어떤 정책이 실제 금융 조건으로 번역되는 특정 메커니즘을 무시。

우리의 전망은 새로운 미국 연방 준비 정책이 금융 시장 파이프라인에 유리하다는 것입니다그러나 위험 자산에 좋지 않습니다나는 모른다。

저희와 시장의 차이점은 무엇입니까

우리의 전망은 다음과 같이 입니다:

:: 단기 공채 구매

Fed는 장기 부채 서비스 채권 (coupons) 보다는 오히려 단기 재무 계산서 (T-bils)를 구매합니다. 이것은 시장의 이자율 감도를 제거하지 않았다 (긴 기간)。

:: 반환의 장기 비율은 억압되지 않습니다

단기 구매는 향후 장기 채권 문제를 약간 줄일 수 있지만, 용어 프리미엄을 압축하는 데 도움이되지 않습니다. 국가 채무의 약 84 %는 단기 장비로 발행되므로 정책은 투자자가 직면 한 장기 구조를 실질적으로 변경하지 않았습니다。

:: 금융 조건은 완전히 휴식되지 않습니다

이 예비 관리 구입, 이는 구매 후 시장과 은행 유동성을 안정화하는 것을 목표로, 체계적으로 실제적인 관심율을 감소, 기업 대출, 모기지 요금 또는 할인율의 비용. 그것의 효력은 부분적이고 기능적, 오히려 넓은 monetary easing 보다는。

그래서, 아니, 그것은 QE 아니에요. 이것은 재정적 인상이 아닙니다. 그것은 약어가 중요하지 않다는 것을 명확하게 할 필요가 있습니다, 당신은 그들에게 은행 노트를 호출 할 수 있습니다, 그러나 그들은 긴 기간을 제거하여 장기 수율로 커브 장기 수율에 DELIBERATELY 설계되지 않습니다 - 위험 곡선의 높은 끝으로 전환하는 제약。

이것은 아직 일어났습니다. 지난 수요일부터 BTC 및 NASDAQ 지수의 가격 동향이 확인됩니다。

우리의 마음을 바꿀 것입니까

우리는 BTC (그리고, 더 넓은, 위험 자산)이 그들의 밝은 순간을 가질 것이라고 믿습니다. 그러나 QE 이후에 일어날 것 (또는 FED가 재정적 감압의 다음 단계를 호출하는 방법)。

순간이 올 때 온다:

· Fed는 수율 곡선 (또는 시장으로 신호를 보내는)의 긴 끝을 인공적으로 금합니다。

· 낮은 실제이자율 (예금 인플레이션에 따라)。

· 기업 대출 비용 절감 (기술 단위 / Nasdac 사용)。

:: Deficient 기간 프리미엄 압축 (긴급 이자율 감소)。

· 주식 할인율 감소 (투자자는 더 긴 기간을 입력 할 위험 자산)。

• 모기지에 대한 관심 율 결정 ( 장기적인 관심 비율로 구동)。

투자자는 "financial repression"를 냄새하고 포트폴리오를 조정합니다. 우리는 아직 그 환경에서는 아니지만, 우리는 그것을 믿고있다. 타이밍은 항상 파악하기가 어렵지만, 우리의 기본 가정은 변동성이 향후 1 분기에 크게 증가한다는 것입니다。

우리가 믿는 것은 단기적인 패턴입니다。

2. Magnificent 상황

더 깊은 문제는 Fed의 단기 정책에 있지 않지만 글로벌 무역 전쟁 (화폐 전쟁)과 미국의 달러 시스템의 심장에서 생성되는 긴장에 속합니다。

왜

미국은 전략의 다음 단계로 이동: 제조의 반환, AI와 같은 전략적으로 필요한 산업에 대한 글로벌 무역 균형과 경쟁의 재 형성. 이 목적은 전 세계 통화로 미국 달러의 역할과 직접 충돌에 있습니다。

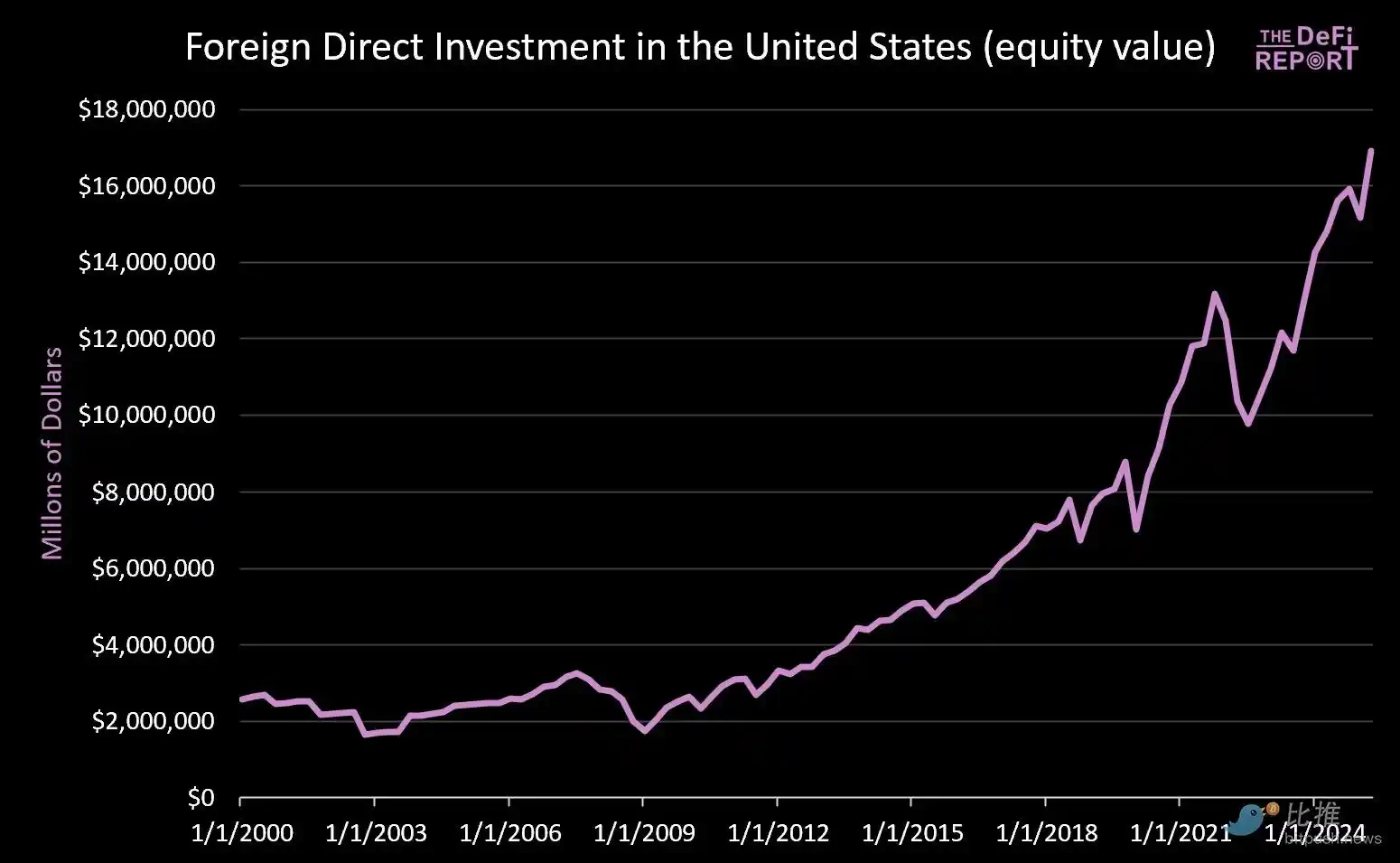

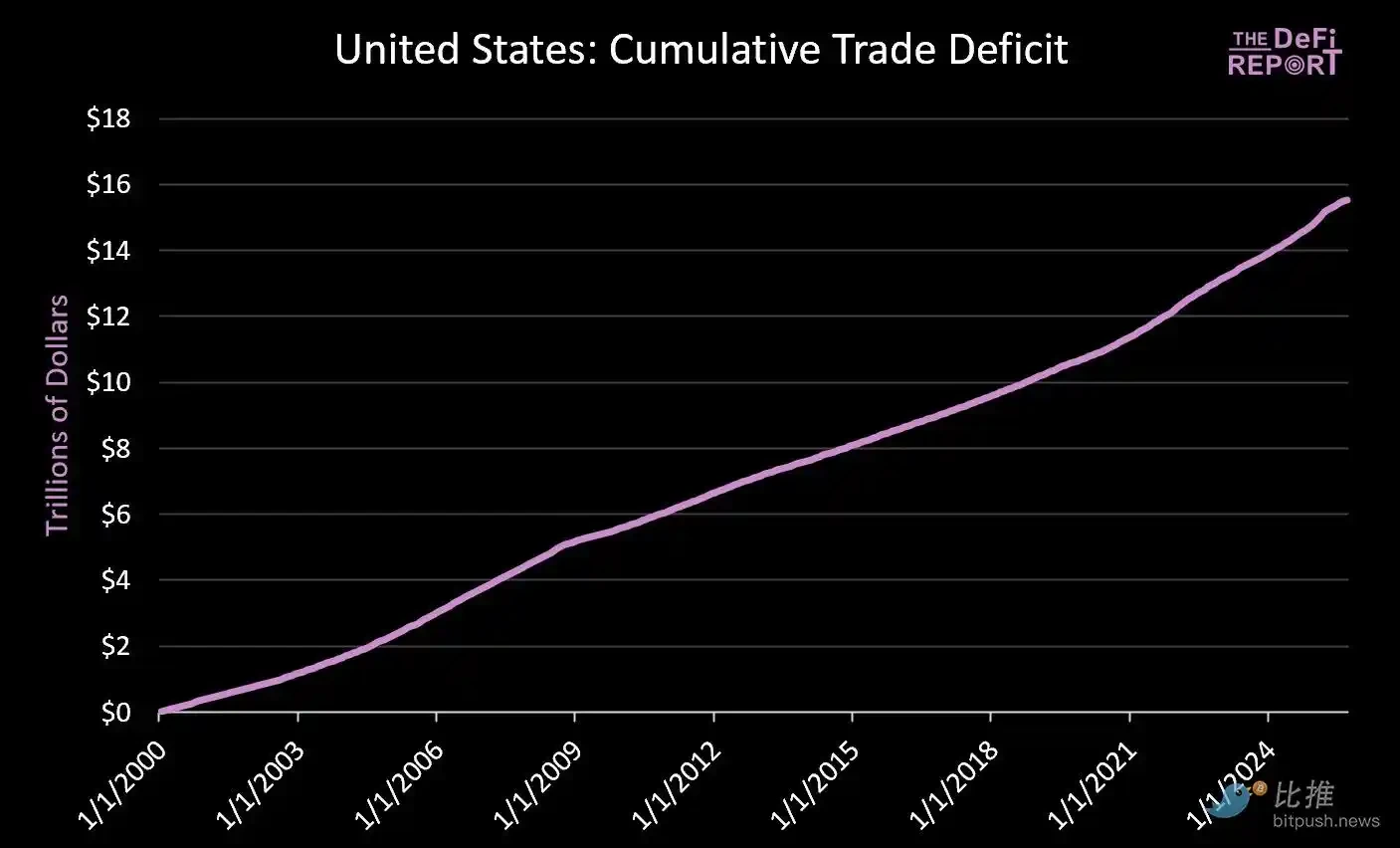

예비 통화 위치는 미국이 무역 적자를 계속 실행하는 경우에만 유지될 수 있었습니다. 현재 시스템의 밑에, 미국 달러는 상품을 구매하고 국가 채무 및 벤처 자산을 통해 미국 자본 시장으로 돌아갑니다 해외로 보내집니다. 이것은 Triffin의 Dilemma의 본질입니다。

· 2000년 1월 1일 이후: 미국 자본 시장은 현재 외국인이 개최한 채권에서 9조 달러를 차지한 미화 14조 달러를 넘겼습니다。

· 동시에 약 $ 16 조는 해외에서 상품에 대해 지불했습니다。

Efforts는 무역 적분을 감소시키기 위해 미국 시장에 상승 자본의 흐름을 확실히 감소시킬 것입니다. 트럼프는 일본과 같은 국가의 약속을 옹호하면서 "미국 산업에서 가장 US $ 550 억"으로, 그는 일본 (다른 국가) 자본이 제조 및 자본 시장에서 동시에 찾을 수 없다는 것을 설명하지 않았습니다。

우리는 그런 긴장이 매끄럽게 해결되지 않을 것이라고 믿습니다. 피임약에, 우리는 더 높은 휘발성, 자산 및 정기적인 통화 조정 (즉, 미국 달러의 결정과 미국 재무 부채의 실제 값의 계약)을 주장。

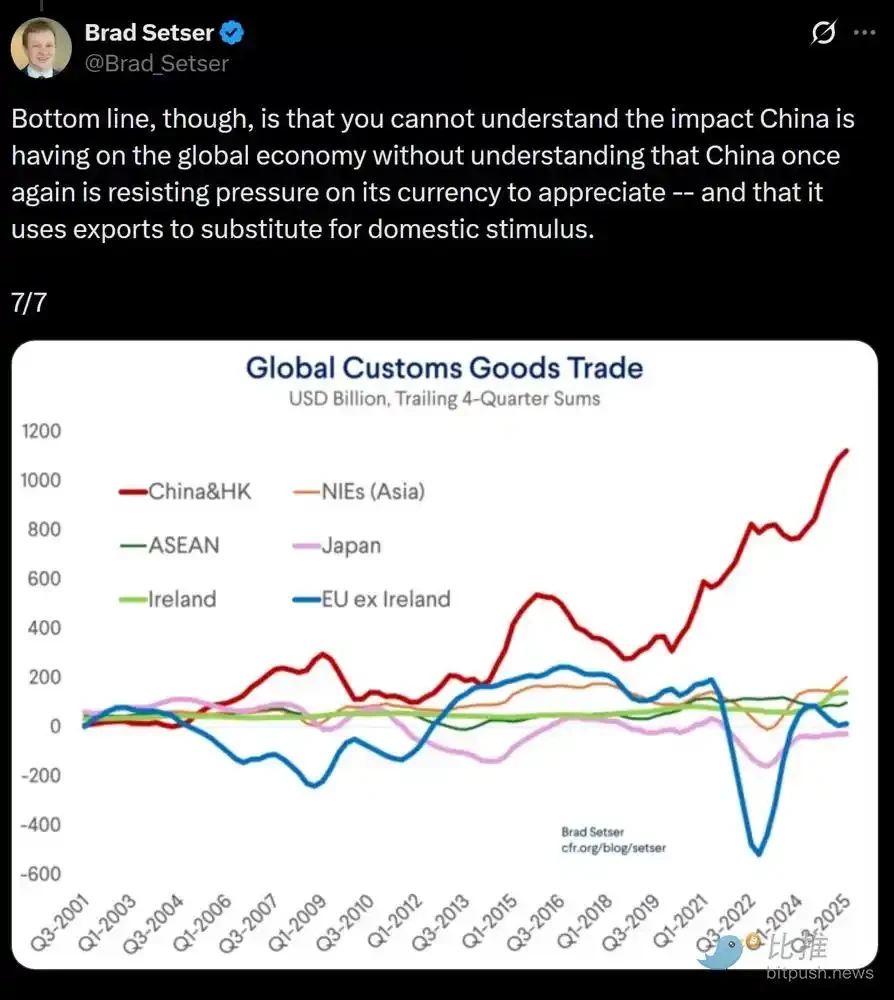

핵심 전망은 중국에서 인공적으로 RMB 환율을 낮추는 것이고, 미국 달러는 외국 자본 투자에 의해 예상되는 동안 ( 수입한 제품을 위한 상대적으로 낮은 가격에 지도하는) 미국 달러가 예상됩니다。

우리는 믿는다이 구조상 불균형을 해결하기 위해 미국 달러의 필수 공제가 임박 될 수 있습니다나는 모른다. 우리의 전망에서, 이것은 세계 무역 불균형을 해결하는 유일한 방법입니다。

금융 수익의 새로운 시대에서, 시장은 궁극적으로 "값 저장"에 대한 자산 또는 시장 자격을 결정합니다。

주요 질문은 미국 재무 부채가 계속 모든 것이 침입 될 때 글로벌 예비 자산의 역할을 재생하는지 여부였다。

우리는 Bitcoin 및 기타 글로벌, 금과 같은 가치의 비 오차드 저장 차량이 오늘날보다 훨씬 중요한 역할을 할 것이라고 확신합니다. 이것은 그들이 무서운이기 때문에 어떤 정책에 의존하지 않습니다。

이것은 우리가 macro-formulation에서 보는 것입니다。