Hyperliquid Crossroad:ロビンウッドをフォローするか、NASDAQ経済パラダイムを続行しますか

取引量とNASDAQの違いは10倍?

shaunda devensのオリジナル

この投稿は、私たちの特別なカバレッジシリアプロテス2011の一部です

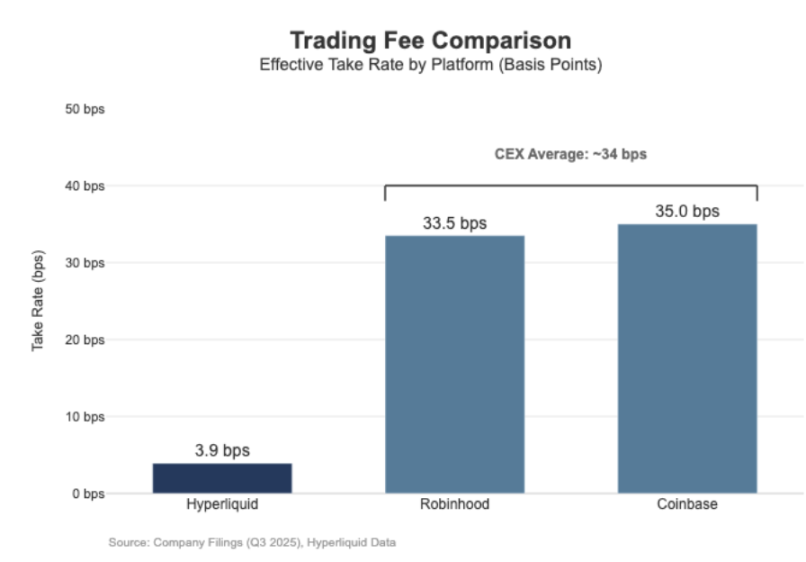

Hyperliquidの持続可能な契約決済はDanasdacレベルで行われていますが、経済上の利点は一致していません。 過去30日間に渡るプラットフォームは、正式な価値が$20.56億(四半期は$61.7億の年間規模に変換)で清算されてきましたが、わずか$8.03百万が約3.9基のポイントで手数料を処理するために生成されました。

「卸売取引のポート」に類似した利益モデルがあります。

対照的に、コインベースは、2025の第3四半期の取引で合計2,500億ドルの売上高と35.5ポイントの黙示処理率を報告しました。 Robinhodは、暗号化されたお金操作で同様の "retail-for-profit"パターンを示しています: 暗号化されたお金の公正な取引で80億ドルは、暗号化されたお金の取引から収益で2億ドルを生成し、33.5ベースのポイントの暗黙プロセス速度で; 同時に、プラットフォームの株式取引は、わずかな条件で2025億64.7億ドルに相当します。

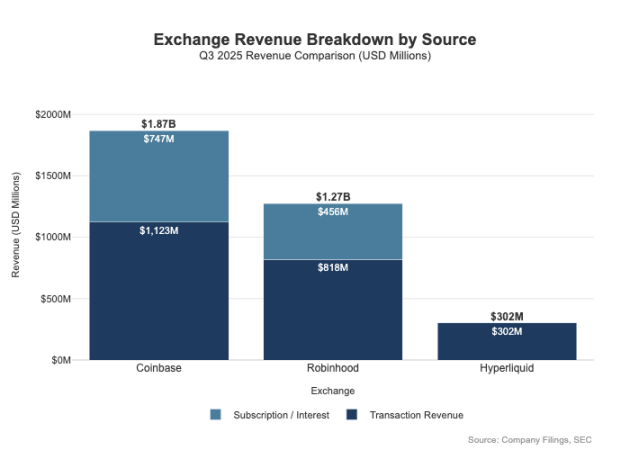

2つの違いは、レートに反映されるだけでなく、小売プラットフォームはより多様化した利益チャネルを持っています。 2025年第3四半期には、取引関連所得の7億7千万ドル、純利益の4億4千万ドル、他の所得(主にゴールドサブスクリプションサービスから)で88億ドルを受領しました。 レトロスペクトでは、Hyperliquidはトランザクション手数料に依然として依存しており、プロトコルレベルでは、単一デジタルベースポイントのレベルで構造的に維持されています。

この違いは、基本的に「拡散」の結果です。 コインベースとロビンウッドは、バランスシートとサブスクリプションを通じて利益を上げる「ブローカー/ディストリビューター」であり、Hyperliquidは「交換レベル」に近いです。 伝統的な市場構造では、利益プールはこれら2つのレベルで配布されます。

ブローカーおよび交換モデルの分離

従来の金融(TradFi)の中央の違いは、「流通」と「市場」の端の分離です。 ロビンホドやコインベースなどの小売プラットフォームは、「流通レベル」にあり、高度のドメインを占めています。NASDAQのような取引所は「市場レベル」にあり、市場レベルにあります。 このレベルでは、価格設定権は構造的に制限され、取引執行チェーンでの競争は徐々に「大きな商業経済モデル」に移行されます(つまり、利益空間は大幅に削減されます)。

1 ブローカー = 配布 + 顧客バランスシート

ブローカーは顧客関係を制御します。 ほとんどのユーザーは、Starkの受諾を直接市場に参入しませんが、ブローカーを通して:ブローカーは、口座開設、資産のホスティング、預金/リスク管理、税務文書のカスタマーサポートおよび処理を担当し、特定の取引サイトへの直接注文を行います。 この「顧客関係の所有権」は、トランザクションを超えて収益化スペースを作成します

- (a) 関連する資金残高: 現金トールスプレッド、金融クーポンへの関心、有価証券貸与から進む

- サービス パッケージ: サブスクリプション サービス、束ねられたプロダクト、銀行カード サービス/助言サービス

- 注文ルート経済: ブローカーは取引の流れを制御し、ルートチェーンの支払い共有または利益共有メカニズムを埋め込むことができます。

ブローカーが取引する場所を超えて利益を作ることができる中央の理由です: 利益プールは「流通」と「資金バランス」の端に集中しています。

交換 = 注文マッチング + ルールシステム + インフラストラクチャ, 天井の対象となるプロセス速度

取引所は、注文マッチング、市場ルールの設定、特定の執行を保護し、取引リンクを提供するなどのコア機能を含む取引敷地を運営する責任があります。 利益の源は次のとおりです

- (a) 取引手数料(高いモバイル製品では、手数料は競争上低額に保たれます)

- 再入国/モビリティのインセンティブスキーム(公共料金のほとんどは、多くの場合、市場ベンダーに流動性を引き付けるために返されます)

- 市場データサービス、取引接続/サーバーホスティングサービス

- サービスおよびインデックス作成の料金。

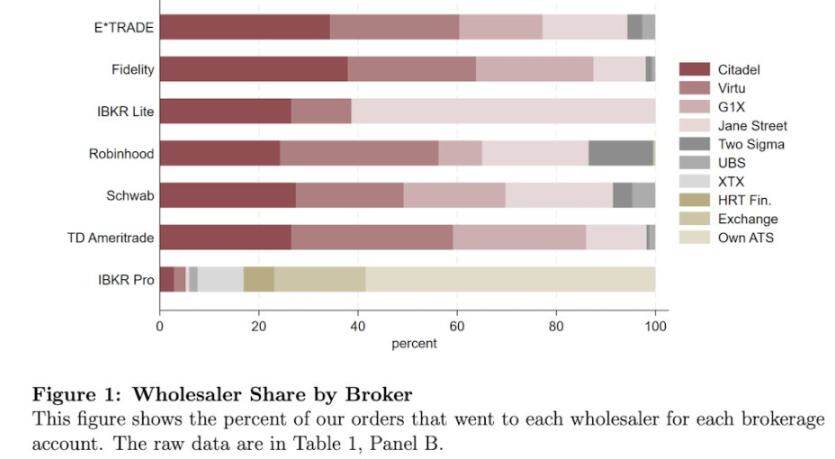

Robinhodの注文ルートモデルは、この構造を明らかに反映します。ブローカー(Robinhod Securities)は、ユーザーが管理し、ルートの進行が共有されるサードパーティ市場の中心に注文ルートを指示します。 「流通レベル」は、ユーザーによるアクセスを管理し、トランザクション実行に関する複数の利益チャネルを開発する「高度管理リンク」です。

NASDAQは「低いMāori層」です。そのコア製品は「最も近代化されたトランザクションの実行」と「注文キューアクセス」であり、価格設定の権利は3つの異なる機関の制約を受けています。マーケターへの手数料の返りは、アクセス料の流動性、規制キャップを引き付け、非常に柔軟な注文ルート(ユーザーは他のプラットフォームに簡単に切り替えることができます)。

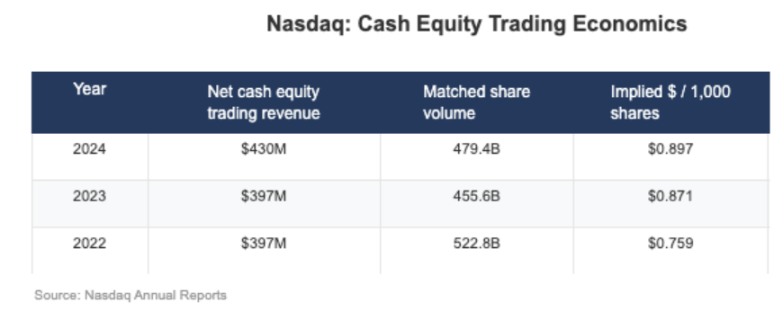

NASDAQの開示から見ることができるように、株式事業における「単純化ネットキャッシュゲイン」は、1株あたり0.001ドル(1,000ドル/等)のみです。

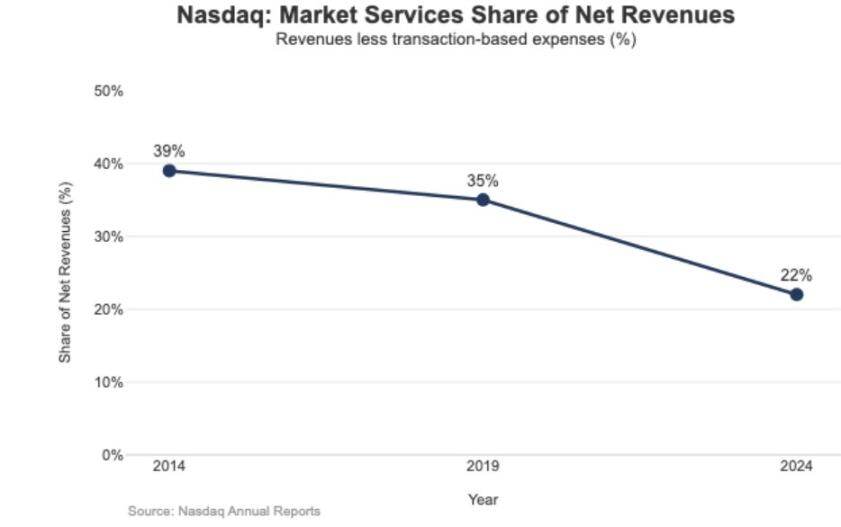

低迷路の戦略的影響は、NASDAQの所得構造にも反映されます。 2024年、"市場サービス"の売上高は10億ドルに、総レシートの22パーセントだけを表しています。この割合は、2014年に39.4、2019年1セントで35でした。 この傾向は、NASDAQが「市場取引に頼る業務」から「より持続可能であるソフトウェア/データ運用」へと移行することを示唆しています。

ハイパー液体

Hyperliquid の 4 つの基点の実際の処理率は「市場レベルの位置の積極的な選択」の作戦と一貫しています。 プラットフォームは「チェーン上でのナズダック」を構築しています。これは、大量注文マッチング、債券計算、クリアリング技術(HyperCore)による「マーケティング担当者/唯一の雇用者」価格モデルを利用しています。そのコア最適化は「トランザクション実行の質」と「リテールユーザー利益」ではなく「株式共有」です。

このポジションは、最も暗号化されたマネー取引プラットフォームで使用されていない2つの「取引金融」タイプの別々のデザインに反映されます

1. ライセンスされていないブローカー/流通レベル

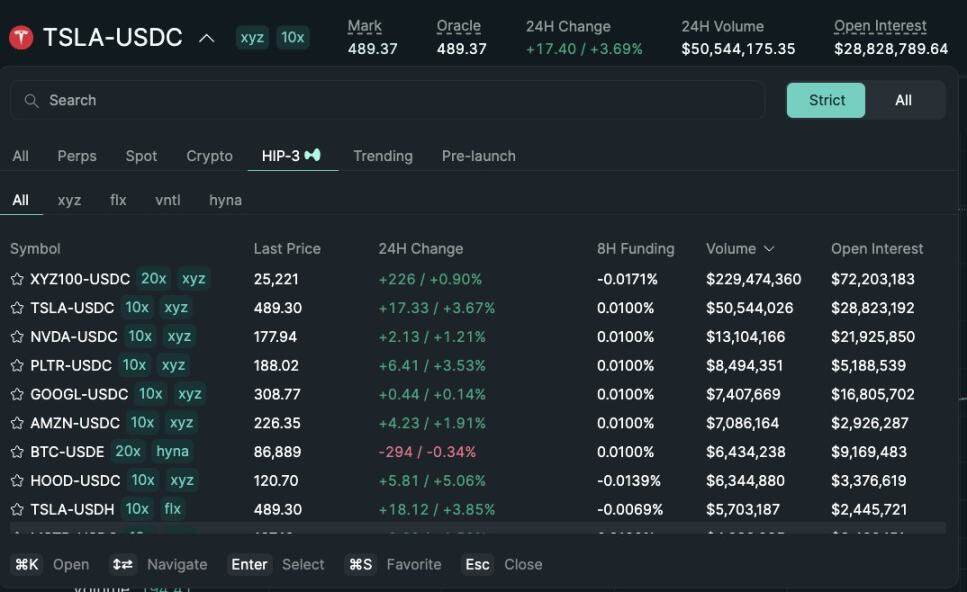

「Builder Codes」は、サードパーティのインターフェースがコア取引サイトにアクセスし、独自のレートを設定することができます。 これらのうち、永続的な契約の最大サードパーティの手数料は0.1パーセント(10ベースポイント)であり、スポットは1セントあたり1であり、手数料は注文ごとに個別に設定することができます - 設計は「単一APPモノポリ」ではなく「流通競争市場」を作成しました。

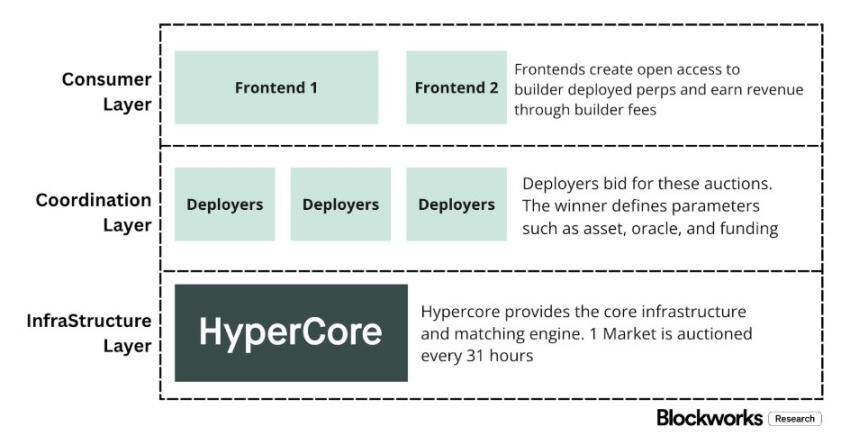

ライセンスされていないリスト/製品レイヤー(HIP-3)

従来の金融では、取引所は電力と製品の作成をリストしています。 HIP-3 では、この機能: 開発者は、HyperCore テクノロジー倉庫の展開に関する契約を API で管理し、取引市場を自律的に定義および運営することができます。 経済観点から、HIP-3は、取引サイトとプロデューサー間での進捗状況を共有するためのメカニズムを正式化 - スポットの展開パーティーと更新のためのHIP-3契約は、デプロイされたアセットの取引手数料の50パーセントを受け取ります。

「Builder Codes」は、配布終了時に有効になっています。12月中旬頃に、公式インターフェースではなく、第三者のフロントエンドを通じて、ユーザーの1分の1が取引されました。

この構造は、しかしながら、取引の代わりに手数料から生成された収益に予測可能な負担をかけます

- 価格の圧縮: バックエンドの流動性の複数のフロントエンド共有, 競争は最小に「包括的なコスト」を押し下げます; 注文するために調整することができ、手数料を処理する, 下部に近い価格を運転

- (a) 収益性の喪失: フロントエンドは、口座開設のプロセスを制御します, パッケージングサービス, サブスクリプションと取引と「ブローカー」の高いMaoriスペースを占める Hyperliquidは「取引の場」の低いMaori所得だけを保持します

- 戦略的経路リスク: フロントエンドが「クロスプラットフォーム注文ルータ」に発展した場合、Hyperliquidは「スプレッドスルー競争」に強制されます。これにより、手数料を削減したり、国内の労働者を返却する件数を増やすことができます。

HIP-3 と Builder Codes を介した Hyperliquid は、"high Māori ブローカー" がそれの上に形成できるようにしながら "low Māori 市場" を配置するイニシアチブを取った。 フロントエンドが拡大し続けると、徐々に「ユーザー・エンド・プライシング」、「ユーザー・リテンション・チャネル」と「ルーティング・ボイス」の制御を行い、長期的には、Hyperliquidのサービス料金に構造圧力を配置します。

分配権の防衛と非交換利益プールの拡大

Hyperliquidに直面する中央リスクは「商品化の罠」です。 サードパーティのフロントエンドが公式インターフェイスよりも低価格でユーザーを引き付け続けると、最終的に「クロスプラットフォームルート」を達成すると、プラットフォームは「卸売実装経済モデル」に移行する余儀なくされます(つまり、利益スペースは縮小し続けています)。

最近の設計調整の光では、Hyperliquidは取引手数料を超えて収入の源を広げながら、この結果を回避しようとしています。

1。 配分の防衛:公式インターフェイスの経済的な競争力を維持して下さい

以前、Hyperliquid は「Hype トークンが最大 40% の手数料割引を受け取る」と提案しました。つまり、サードパーティのフロントエンドを構造的に「公式インターフェイスよりも低い」としました。 提案の排除により、外部流通チャネルは「公式インターフェースの下を優先する」にダイレクトサブシディーを失いました。 同時に、HIP-3の市場は「デベロッパー」のみに最初に配布され、公式のフロントエンドに表示されなかったため、公式のフロントエンド「制限リスト」に含まれています。 この一連のアクションは、Hyperliquid はまだ「開発レベル」でライセンスされていない文字を保持する明確な信号を送りますが、「コア分布の権利」に妥協したくないという明確な信号を送ります。

USDH:「利益のために取引」から「利益のために資金を調達する」まで

USDHロールアウトの中央目的は、排水された「安定通貨貯留利益」を回復することです。 開いたメカニズムに従って、準備はHyperliquidに50%を割り当て、USDHの生態学的な開発に50%を割り当てられます。 さらに、USDH取引市場の設計は、手数料割引の恩恵を受けるため、このロジックを強化します。 Hyperliquidは、「資本の多くとより安定したプール」の費用で「単一の取引から利益の合併」を提供することを喜んでいます - 成長が「金融ベース」に依存する「年収流」を追加することによって基本的には(取引量に依存するよりもむしろ)。

3。 ポートフォリオデポジット:「金融機関の金融経済」の導入

ポートフォリオ保証メカニズムは、永続的な契約の保証で現金を調和させ、リスク・エクスポージャー・ヘッジを可能にし、「元生まれのレンディング・サイクル」を導入することができます。 Hyperliquidは借主の利益の10%を請求します。 この設計は、純粋に交換モデルではなく「ブローカー/機関ブローカー」の利益論理に近い「レバレッジ率」と「利益率」への合意の経済モデルを徐々にリンクしています。

Hyperliquid、ブローカー経済モデルへの道

Hyperliquidの取引量が「主流の場所」レベルに達している間、利益モデルは「市場レベル」に残ります:わずかな取引は大きいが、実際の処理率は単一桁のベースポイントです。 Coinbase、Robinhood のギャップは構造的です: 小売プラットフォームは、ユーザーリレーションと資金バランスをコントロールし、Māori の高レベルを達成するための「資金調達、アイドル資金、サブスクリプション」など、複数の利益プールを介して高レベルを達成します。 純粋な取引場所は「コア製品としてのトランザクション実行」に基づいており、「トランザクション実行」は、流動競争と道路の弾力性のために商業化し、利益スペースは、NASDAQ を縮小し続けています。これは、従来の資金の制約例です。

Hyperliquid の初期深さは、 "Prototype Place of Exchange" と一致します。"Builder Codes" と "product Creation" (HIP-3) を分離することで、エコ・エクステンションと市場カバレッジが急速に促進されます。 しかし、そのような構造の価格は「経済の揺れ」です。 第三者のフロントエンドが「統合価格設定」と「クロスプラットフォームルータの権利」を制御する場合、Hyperliquidリスク「Māoriの低レベルで取引の流れをクリアする卸売ルートの一部である」。

しかし、最近の行動は、プラットフォームが意識的に「流通権の防衛」と「収益構造のブロード」(取引手数料に依存しない)に回っていることを示唆しています。 たとえば、「フロントエンドの低価格競争」は、もはや、HIP-3市場は公式フロントに統合され、バランスシートプールが追加されています。 USDHの導入は、エコロジーに「貯留」を組み込む典型的なケースです(50%の分割と手数料の割引付き)。コンビネーションボンドは、「借主の利益の10%を回収」することで「資金調達経済」を導入しています。

現時点では、Hyperliquid は “混合モデル” に向けて動きます: “トランザクション実行ルート” に基づく, “流通防衛” と “ファンドプール主導の利益プール”. このトランジションは、「物流低迷路罠」に巻き込まれるリスクを低減し、「ブローカーの所得構造」と結び付け、「均一な執行と清算の中央利点」を放棄することなく、それ自体を整列させます。

2026年、Hyperliquidは「アウトソーシングフレンドリーモデル」を破らずに「ブローカー経済」に向かう方法の中央質問に直面しました。 USDHは最も直接テストケースです。現在の供給は100万ドル程度で、プラットフォームが「流通権」をコントロールしないと、非常にゆっくりと拡大すると示唆するスケールです。 より明らかな代替手段は、主要な安定した通貨(USDCを自動的にBUDモデルに変換する類似の通貨)にUSDCベースファンドの$ 4億の自動変換など、 "公式インターフェイスデフォルト設定"だっただろう。

Hyperliquidが「ブローカーレベルの利益プール」を取得したい場合は、コントロールを強化するために「ブローカーのような行動」を取る必要があります。, 正式なインターフェイスで自己雇用製品の統合を深めます, および生態学的チームと境界を明確にします (「配布権」と「資金バランス」上の内部消費を無効にします)。