Tiger Research: Phân tích hiện trạng của các nhà đầu tư bán lẻ tại 9 thị trường lớn ở châu Á

Chúng tôi phân tích các rào cản gia nhập chín thị trường châu Á có cơ sở người dùng tiềm năng lớn nhất và cách các sàn giao dịch phản ứng.

Báo cáo này được viết bởi Tiger Research Mặc dù thị trường tiền điện tử đang phát triển nhanh chóng nhưng số lượng nhà đầu tư bán lẻ đang giảm dần. Chúng tôi phân tích các rào cản gia nhập chín thị trường châu Á có cơ sở người dùng tiềm năng lớn nhất và cách các sàn giao dịch phản ứng.

1. Thị trường đã phát triển nhưng hoạt động bán lẻ đã bị thu hẹp

Vốn tổ chức đã đổ vào kể từ khi Hoa Kỳ phê duyệt các quỹ ETF giao ngay vào năm 2024. Các công ty đang bổ sung Bitcoin vào bảng cân đối kế toán của họ. Các sàn giao dịch cũng đang bắt đầu token hóa các cổ phiếu vốn hóa lớn của Hoa Kỳ. Các rào cản giữa tài chính truyền thống và tiền điện tử đang sụp đổ ở cả hai phía. Quy mô thị trường đã mở rộng đáng kể.

Nhưng ngành bán lẻ đang phát triển theo hướng hoàn toàn ngược lại. Khối lượng giao dịch bán lẻ và số lượng người dùng đang giảm ở nhiều quốc gia khác nhau.

Trong các chu kỳ trước, các altcoin có lợi nhuận cao đã thu hút số lượng lớn người dùng mới. Nhưng ổ đĩa đó không còn tồn tại nữa. Altcoin không còn biến động như trước đây. Thị phần của Bitcoin đã đạt khoảng 60%. Không còn cơ chế nào để thu hút người dùng mới, chỉ có cơ chế hiện có.

Tuy nhiên, các sàn giao dịch lớn đang áp dụng nhiều chiến lược để thu hút người dùng mới.

Các sàn giao dịch gọi những nhà đầu tư tiềm năng này là “những người tò mò về tiền điện tử”: những người biết về tiền điện tử và quan tâm đến chúng nhưng chưa đầu tư. Với quy mô dân số và mức độ thâm nhập internet ở các nước lớn ở châu Á, số lượng nhà đầu tư tiềm năng vào phân khúc này lên tới hàng chục triệu. Khi mức tăng trưởng của người dùng hiện tại đạt đến mức ổn định, sự tò mò về tiền điện tử sẽ trở thành yếu tố chính quyết định giai đoạn phát triển tiếp theo của ngành.

Sự biến động là trở ngại thường được nhắc đến nhiều nhất. Nhưng sự biến động là một triệu chứng, không phải là nguyên nhân gốc rễ. Cổ phiếu cũng có biến động nhưng mọi người vẫn mua vì có quy định của chính phủ, tiền được bảo vệ và xã hội coi đó là khoản đầu tư hợp pháp. Tiền điện tử thiếu ba điểm này.

Năm rào cản cốt lõi cản trở những người quan tâm đến tiền điện tử:

- Sự không chắc chắn về quy định: Các biện pháp bảo vệ pháp lý không rõ ràng. Một số quốc gia có quy định rõ ràng, trong khi những quốc gia khác thì không.

- Rủi ro bảo mật: Lo lắng về việc sàn giao dịch bị tấn công, tiền biến mất hoặc tài sản bị đóng băng.

- Gánh nặng thuế: Thuế suất khó dự đoán và chính sách có thể thay đổi.

- Dễ sử dụng: Thật khó để biết bắt đầu từ đâu và như thế nào. Đặt cược, giao dịch trao đổi phi tập trung và các cơ chế phức tạp khác làm tăng thêm xung đột.

- Nhận thức xã hội: Giao dịch tiền điện tử được xem là “cờ bạc”.

Mỗi thị trường trong số 8 thị trường châu Á được phân tích trong báo cáo này đều gặp phải những nút thắt khác nhau.

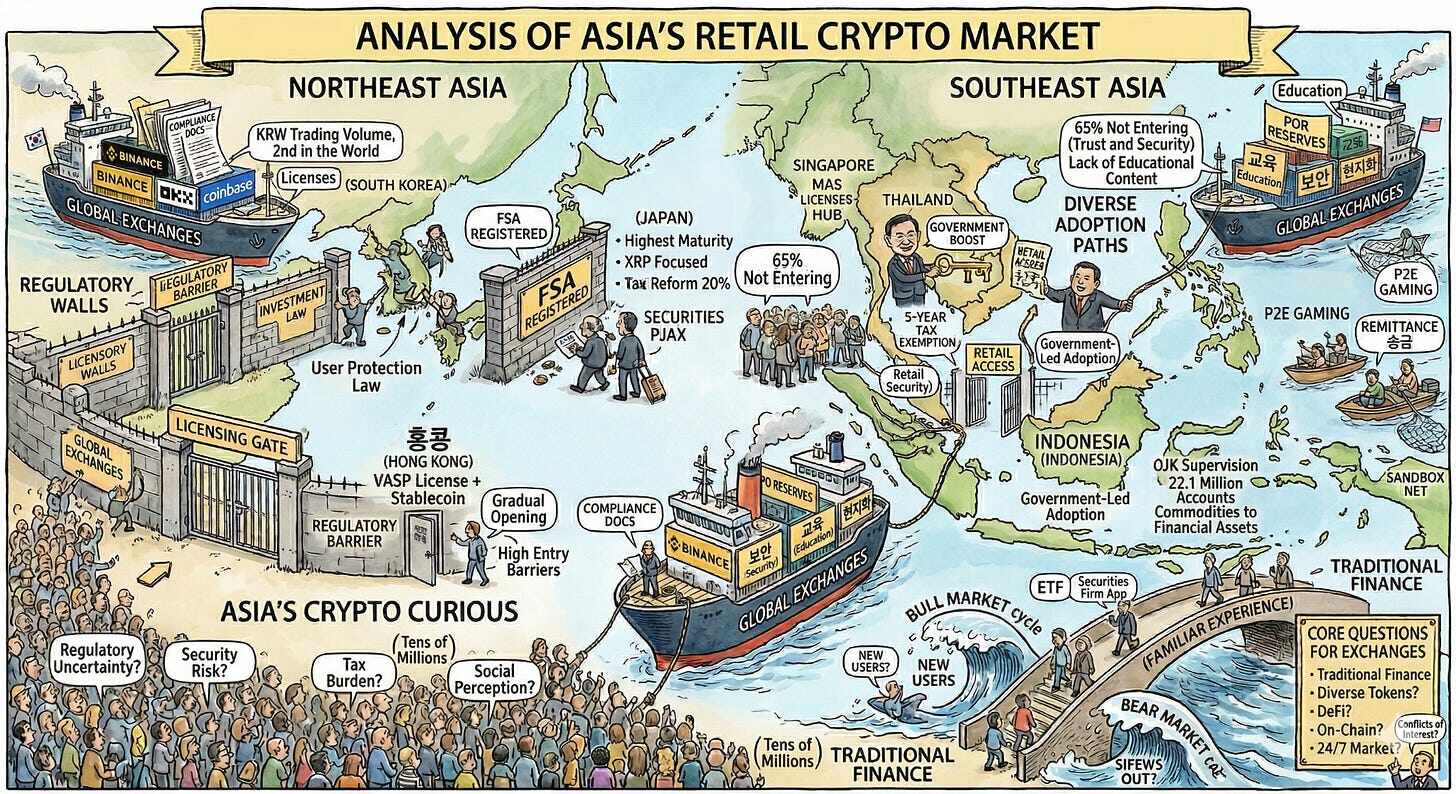

2. Phân tích mối quan tâm về tiền điện tử ở các thị trường lớn ở châu Á: Những trở ngại mà mỗi quốc gia gặp phải là khác nhau

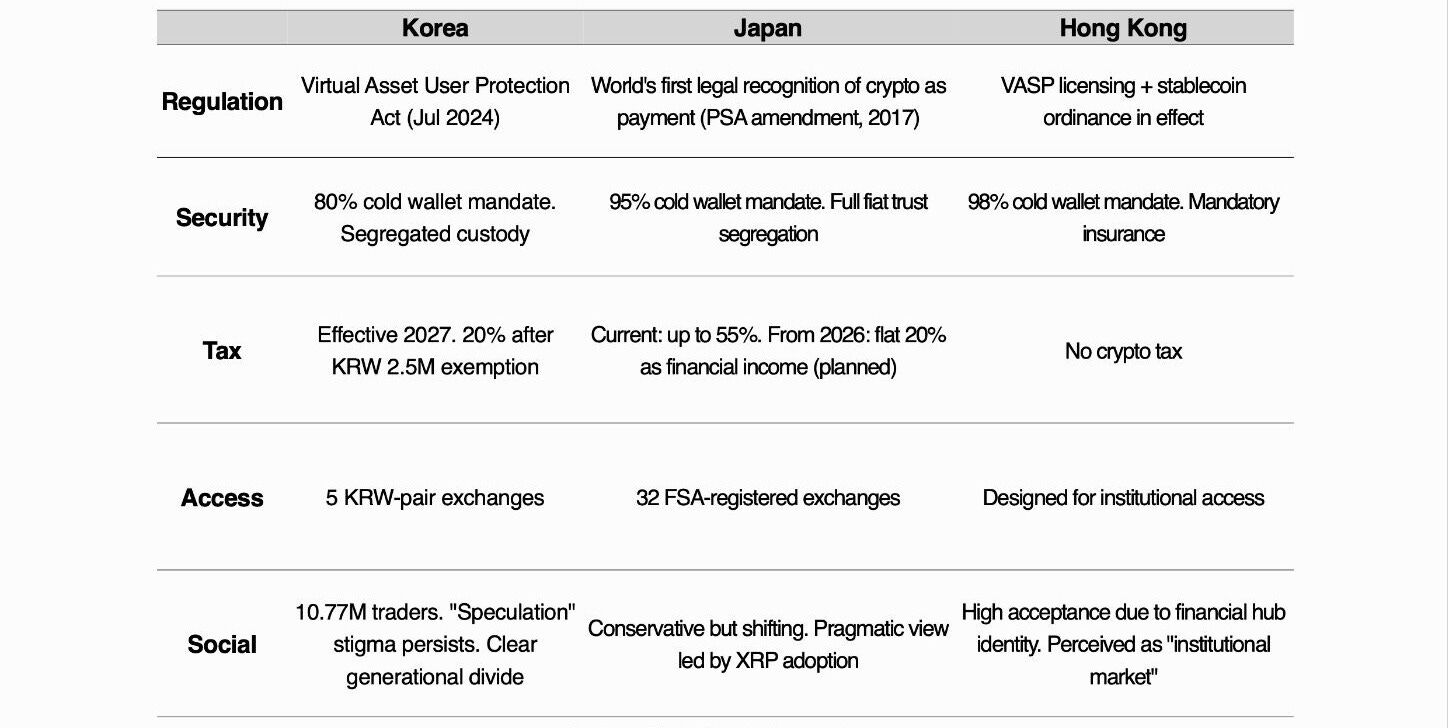

2.1 Đông Bắc Á: Hàn Quốc, Nhật Bản, Hồng Kông

So sánh các quốc gia Đông Bắc Á

Đông Bắc Á là khu vực có quy định về tiền điện tử phát triển nhanh nhất. Ba thị trường này đã có sẵn khung pháp lý hoặc hệ thống cấp phép chuyên dụng hoặc sắp triển khai chúng.

Tuy nhiên, định hướng quản lý và tính chất của từng thị trường là hoàn toàn khác nhau. Hàn Quốc có nền văn hóa giao dịch đầu cơ mạnh mẽ. Nhật Bản trưng bày một cấu trúc giao dịch độc đáo tập trung vào XRP. Hồng Kông cam kết xây dựng một trung tâm toàn cầu tập trung vào các nhà đầu tư tổ chức.

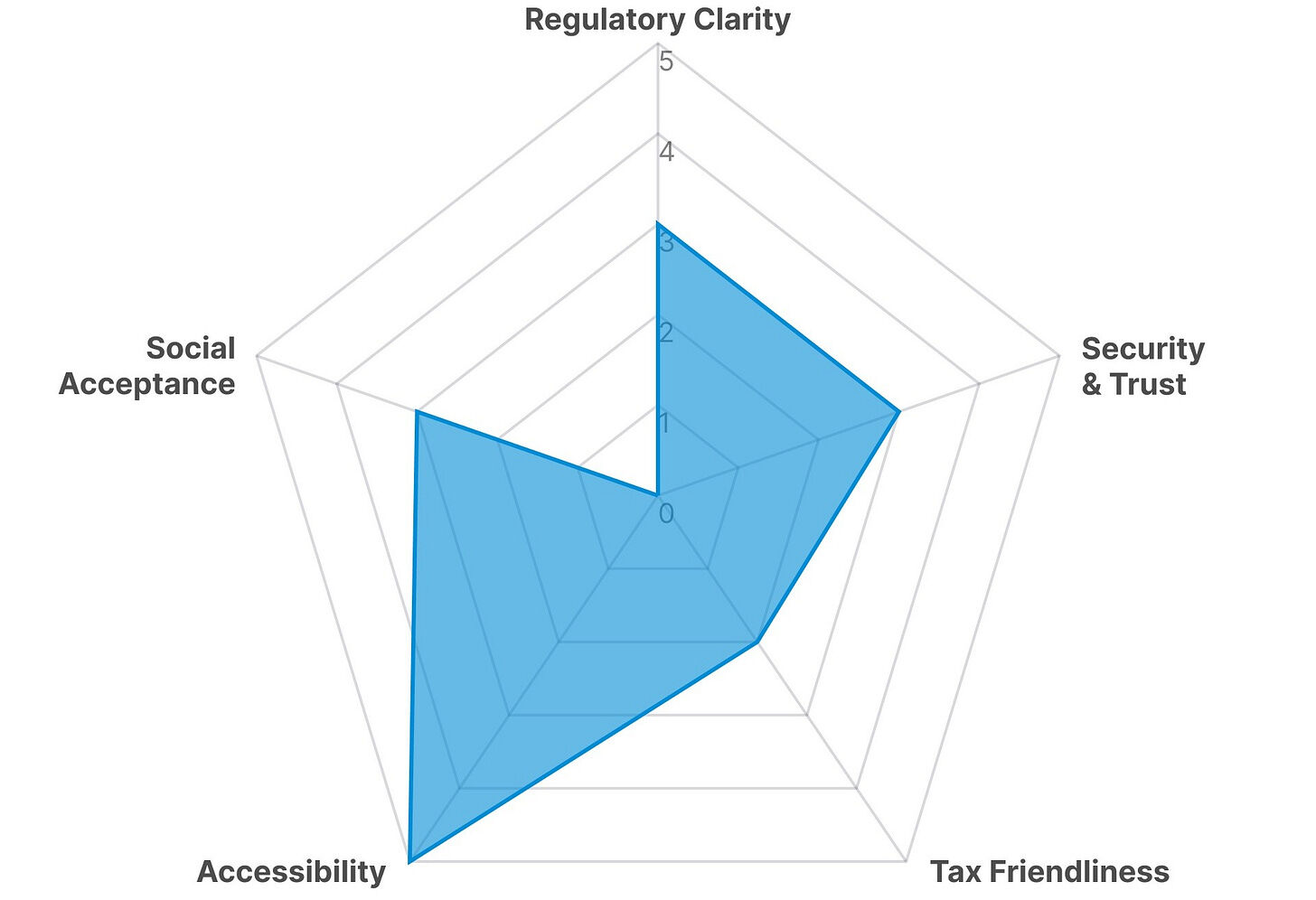

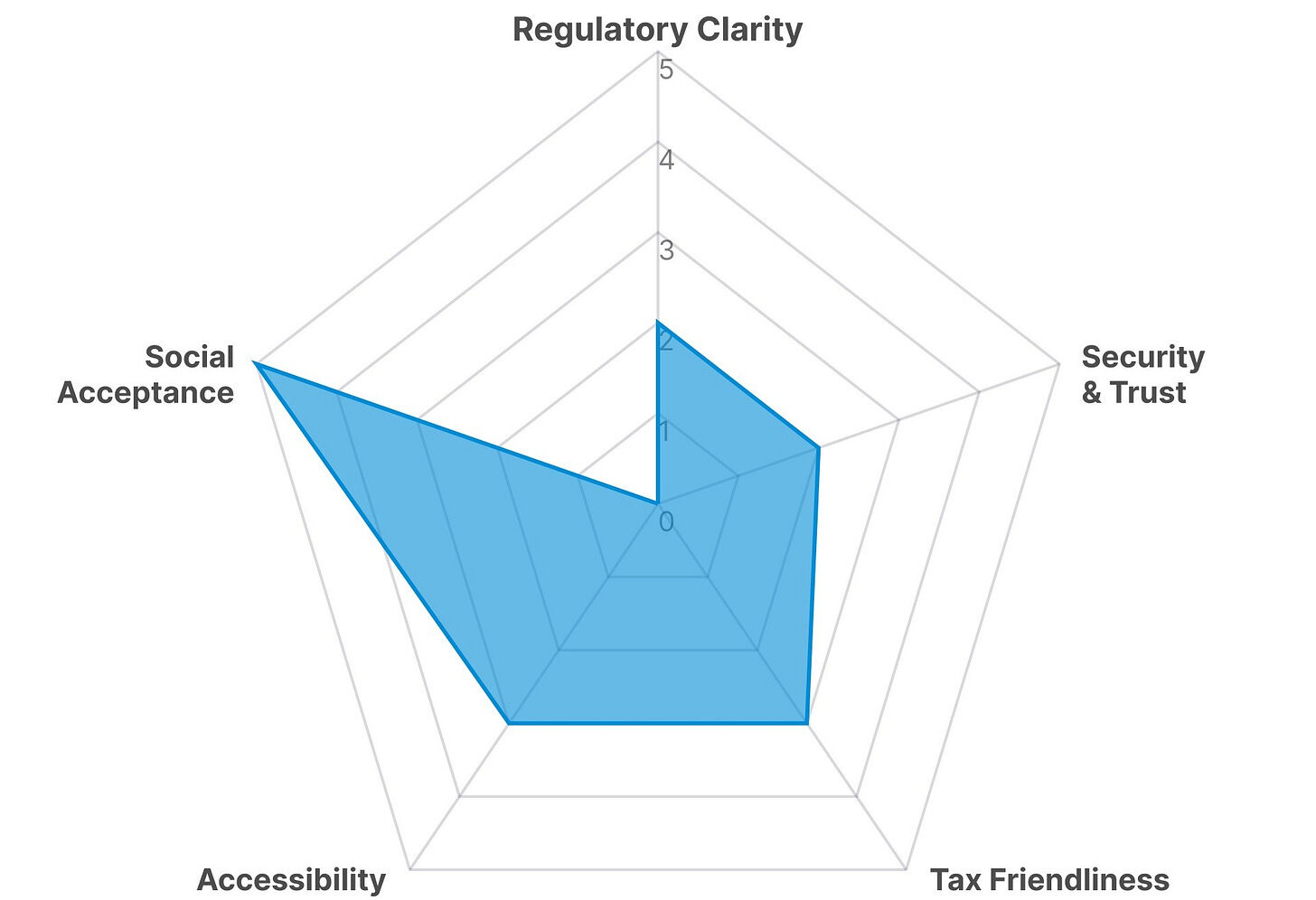

2.1.1. Hàn Quốc: đứng thứ hai về số lượng người dùng, nhưng số lượng người dùng đang có xu hướng giảm

Môi trường đầu tư tiền điện tử bán lẻ của Hàn Quốc: Năm chỉ số chính

Ở châu Á, Hàn Quốc có giao dịch tiền tệ fiat và tiền điện tử tích cực nhất.

Trong nửa cuối năm 2025, khối lượng giao dịch đồng won của Hàn Quốc đạt 663 tỷ USD, gần bằng khối lượng giao dịch bằng đô la Mỹ toàn cầu, đứng thứ hai trên thế giới. Số lượng thương nhân won Hàn Quốc đủ điều kiện giao dịch là 11,13 triệu người, chiếm khoảng 21,5% tổng dân số.

Người dùng Hàn Quốc đã thể hiện sự sẵn sàng mạnh mẽ trong việc giao dịch tiền điện tử. Tuy nhiên, trong khi số lượng người dùng tăng 11% so với giai đoạn trước, khối lượng giao dịch trung bình hàng ngày và tiền gửi fiat lại giảm. Thị trường chứng khoán đang trở thành một lựa chọn đầu tư hấp dẫn hơn và sự quan tâm đến tiền điện tử đang giảm dần.

Người dùng cũng đã di chuyển sang các sàn giao dịch ở nước ngoài để nhận được token chưa niêm yết và các sản phẩm có đòn bẩy. Thuế tiền điện tử dự kiến sẽ được thực hiện vào năm tới. Vẫn có khả năng các quy định được đề xuất sẽ bị bãi bỏ vì chúng khác với cách xử lý thuế đối với vốn chủ sở hữu hiện tại, nhưng nếu được thực hiện theo kế hoạch, nhu cầu giao dịch dự kiến sẽ giảm hơn nữa.

Tuy nhiên, vị thế là thị trường thương mại lớn thứ hai thế giới của Hàn Quốc, cùng với sự nhiệt tình đầu tư tích cực của các thương nhân Hàn Quốc, đã tạo ra một môi trường khó có nơi nào sánh bằng ở các thị trường châu Á khác. Nếu tiền điện tử có thể đạt được mức thuế tương tự như cổ phiếu và sàn giao dịch có thể áp dụng chiến lược đầu tư đa dạng, thì cơ sở hạ tầng toàn diện của Hàn Quốc sẽ khiến nước này trở thành thị trường nhanh nhất trong thị trường tiền điện tử thực hiện việc chuyển đổi đầu tư tiền điện tử.

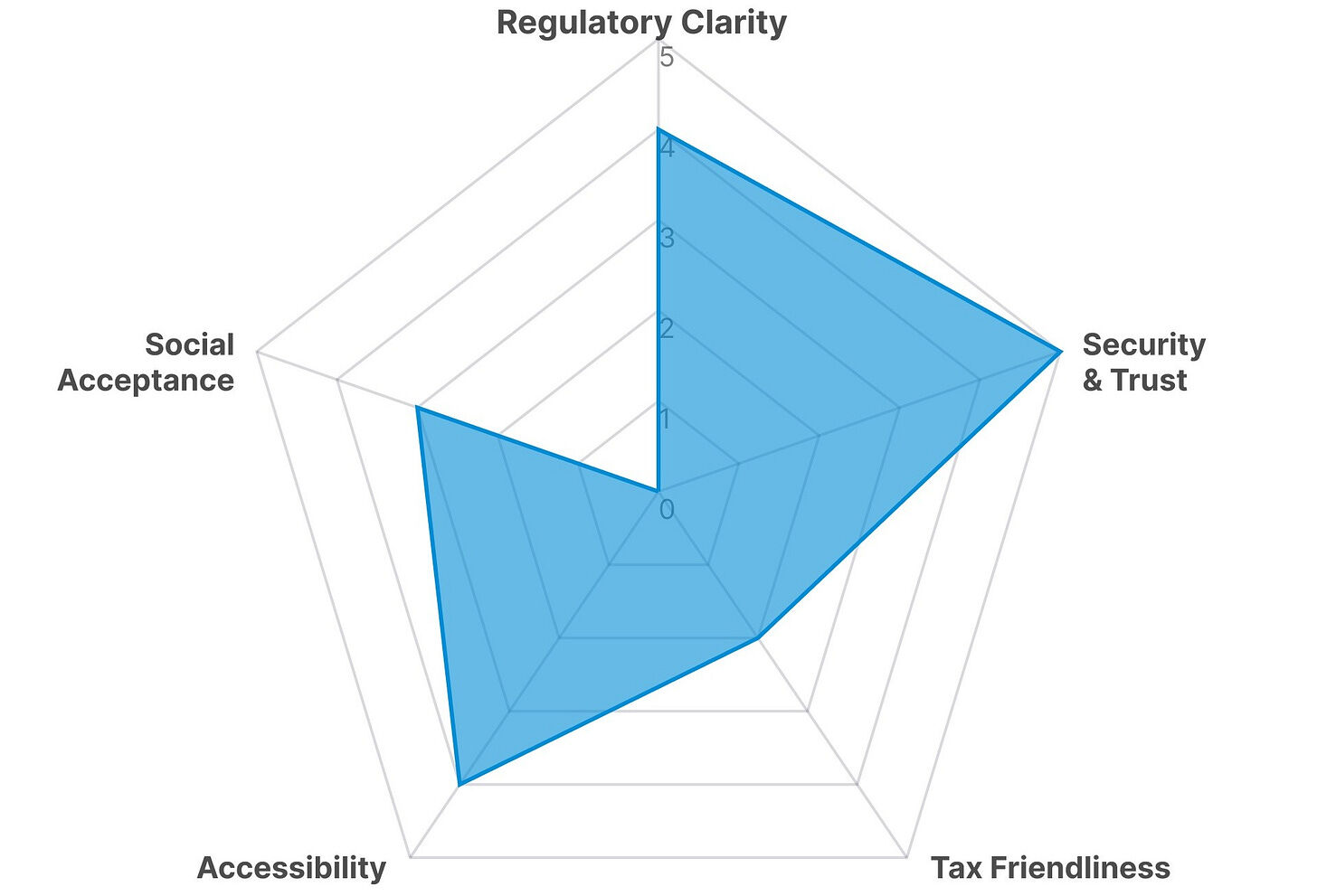

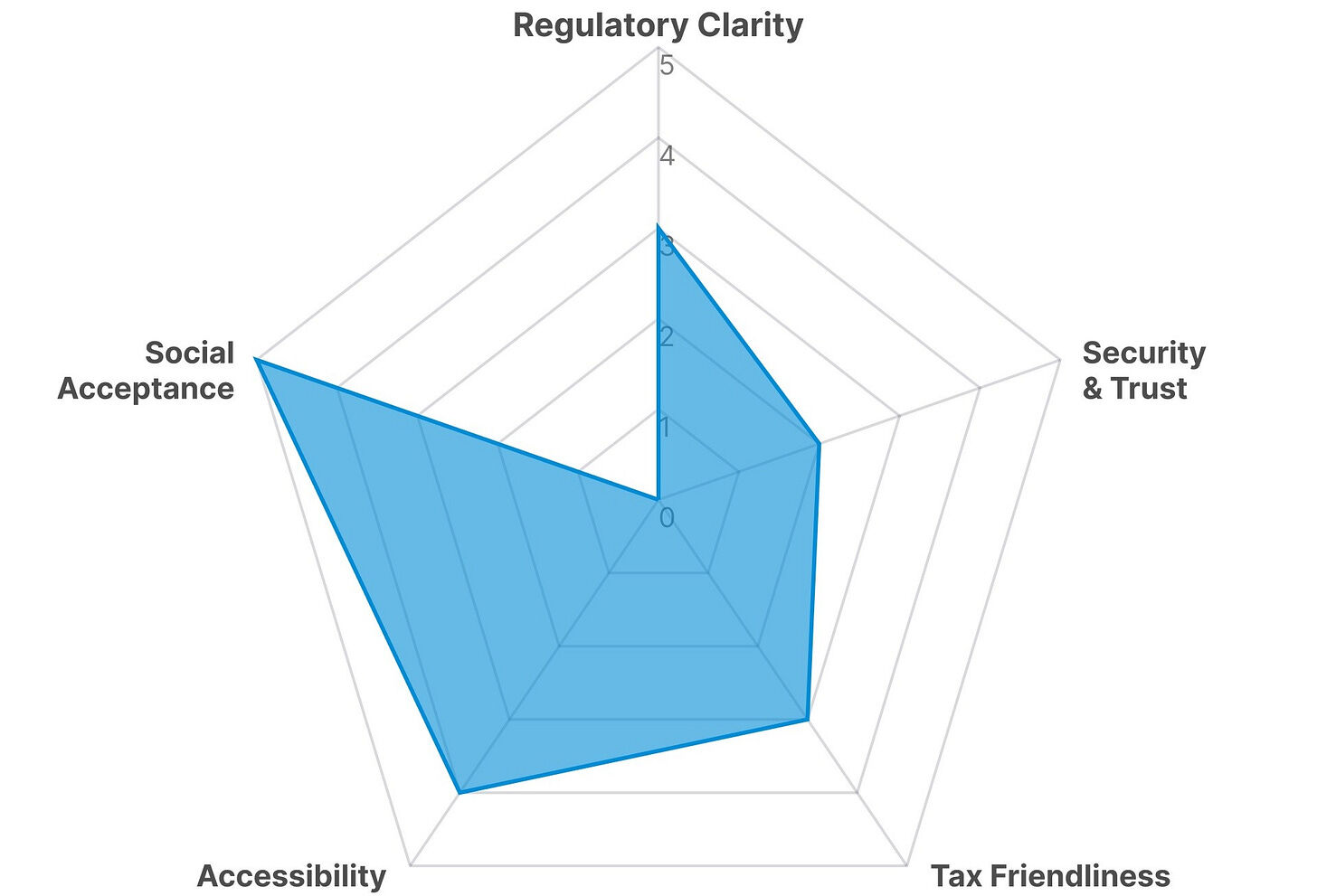

2.1.2. Nhật Bản: an toàn nhất và đắt nhất

Môi trường đầu tư tiền điện tử bán lẻ của Nhật Bản: Năm yếu tố then chốt Số liệu

Nhật Bản là thị trường tiền điện tử an toàn nhất ở châu Á và cũng là thị trường đắt đỏ nhất.

Sau khi sàn giao dịch Mt. Gox bị hack vào năm 2014 và khoảng 850.000 Bitcoin bị mất, Nhật Bản đã trở thành quốc gia đầu tiên thiết lập hệ thống cấp phép sàn giao dịch. Bài học này đã định hình hệ thống cấp phép sàn giao dịch hiện tại của Nhật Bản. Các sàn giao dịch phải lưu trữ hơn 95% tài sản của khách hàng trong ví lạnh và tất cả các loại tiền tệ fiat của khách hàng trong các tài khoản ủy thác hoàn toàn tách biệt.

Có 32 sàn giao dịch được đăng ký với Cơ quan Dịch vụ Tài chính tại Nhật Bản, với số lượng tài khoản tích lũy đạt 12 triệu và tổng tiền gửi của khách hàng đạt 5 nghìn tỷ yên. So với các khu vực khác ở châu Á, tín hiệu cho thấy thị trường Nhật Bản “an toàn và dễ tiếp cận” mạnh mẽ hơn.

Nhưng một khi bạn tham gia vào thị trường tiền điện tử, thuế sẽ tuân theo. Hiện tại, lợi nhuận từ tiền điện tử được phân loại là thu nhập khác và phải chịu mức thuế cao nhất là 55%. Kiếm được 100 triệu yên đồng nghĩa với việc phải trả 55 triệu yên tiền thuế. Thuế suất đối với thu nhập từ cổ phiếu tương tự là khoảng 20%, tương đương 20 triệu yên. Sự khác biệt là 2,7 lần. Thị trường an toàn nhất châu Á có mức thuế cao nhất châu Á.

Mâu thuẫn này là trở ngại cốt lõi mà những người đam mê tiền điện tử Nhật Bản phải đối mặt. Niềm tin vào sự an toàn là quan trọng, nhưng sự an toàn cũng có cái giá của nó. Bạn có thể tham gia vào tiền điện tử và tiền của bạn sẽ được bảo vệ, nhưng cuối cùng bạn có thể chẳng có gì.

Cấu trúc thị trường cũng rất độc đáo. Từ tháng 7 năm 2024 đến tháng 6 năm 2025, tổng khối lượng XRP bằng đồng yên được giao dịch trên các sàn giao dịch là khoảng 21,7 tỷ USD, gấp 4,6 lần so với Bitcoin (4,7 tỷ USD). Nhật Bản là thị trường duy nhất trên thế giới có khối lượng giao dịch của một altcoin lớn hơn Bitcoin.

Đây là kết quả của sự hợp tác chiến lược giữa SBI Holdings và Ripple. Tại Nhật Bản, XRP không được xem là tài sản đầu cơ mà là tài sản tiền điện tử có tiện ích thực sự. Trong một xã hội thiên về tiết kiệm và không thích đầu cơ, tiền điện tử đang tìm chỗ đứng theo một cách rất khác so với Hàn Quốc.

Tuy nhiên, việc chấp nhận tiền điện tử trong xã hội vẫn còn chậm. Trong số các nhà đầu tư cá nhân có kinh nghiệm đầu tư, chỉ có 7,3% nắm giữ tài sản tiền điện tử. Ngược lại, các doanh nghiệp đang tích cực nắm bắt tiền điện tử. Metaplanet, được coi là “chiến lược châu Á”, đang tích lũy Bitcoin như một tài sản chiến lược, trong khi SBI Holdings có kế hoạch niêm yết quỹ ETF tiền điện tử tài sản kép BTC + XRP trên Sở giao dịch chứng khoán Tokyo.

Biến đổi quan trọng nằm ở hai cuộc cải cách dự kiến có hiệu lực vào tháng 4 năm 2026. Một cuộc cải cách đã phân loại lại tài sản tiền điện tử theo Đạo luật giao dịch và công cụ tài chính (FIEA). Một cuộc cải cách khác sẽ giảm thuế suất đối với thu nhập tài chính xuống 20%, tương đương với thuế cổ phiếu. Nếu hai cải cách này có hiệu lực cùng lúc, trở ngại lớn nhất mà những người đam mê tiền điện tử Nhật Bản phải đối mặt sẽ không còn tồn tại.

Bây giờ những thay đổi này đã được thông báo trước, không có lý do gì để bất kỳ ai quan tâm đến tiền điện tử phải mạo hiểm với mức thuế suất có thể lên tới 55% để tham gia vào không gian này ngay bây giờ.

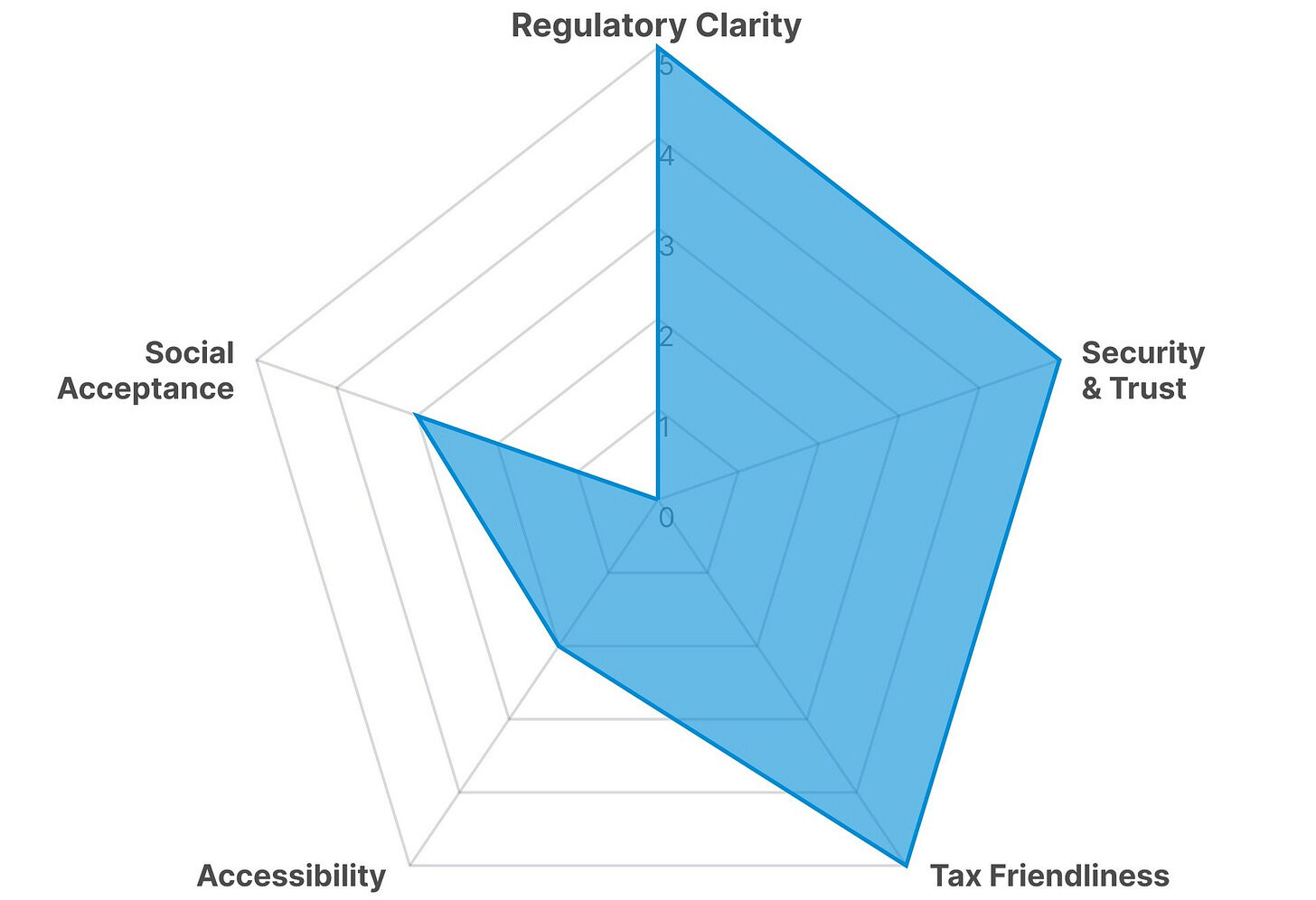

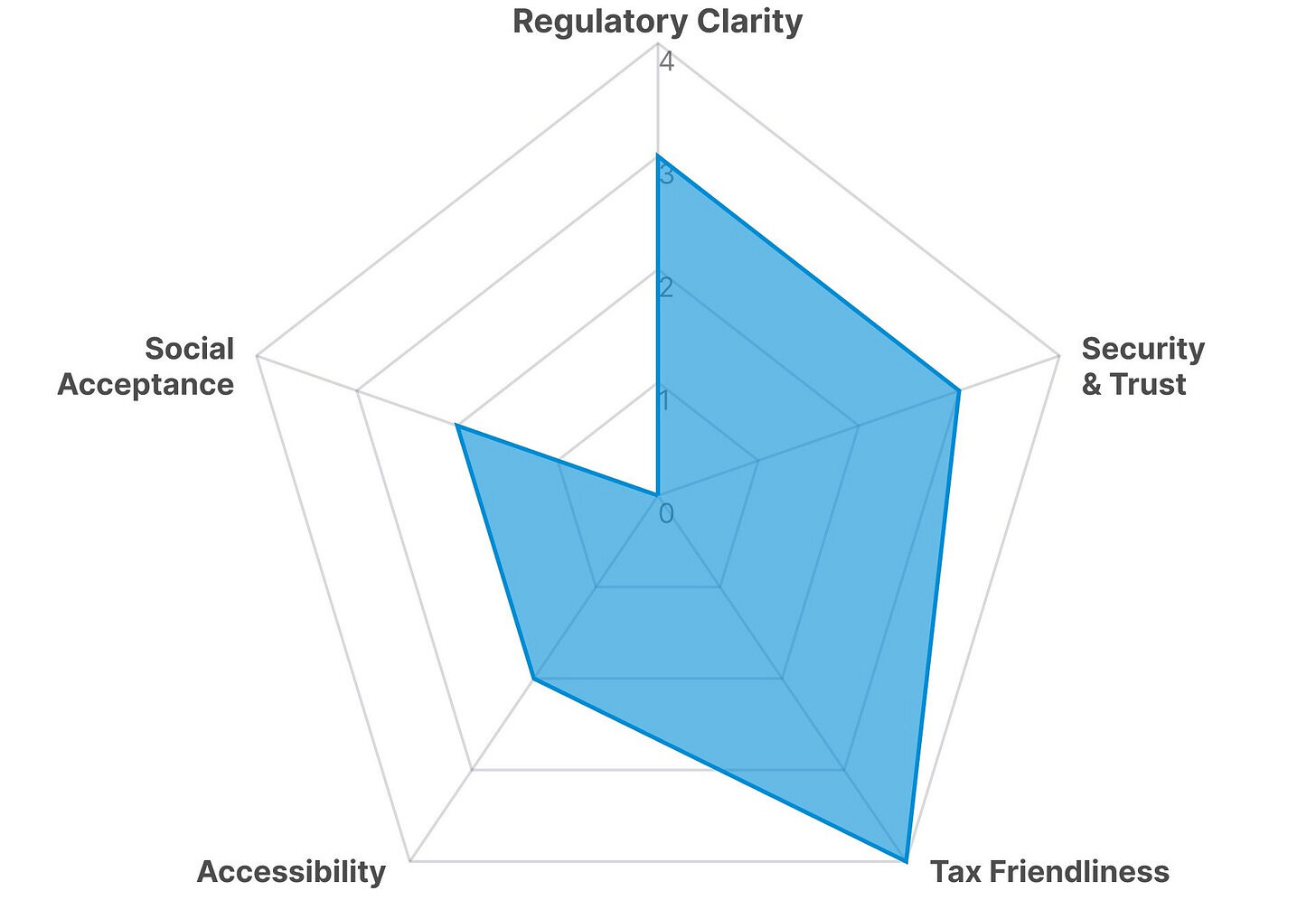

2.1.3. Hồng Kông: Ba chướng ngại vật đã được giải quyết nhưng kênh vẫn bị chặn

Hong Môi trường đầu tư tiền điện tử bán lẻ của Kong: Năm chỉ số chính

Hồng Kông đã làm tốt hơn bất kỳ thị trường nào khác ở châu Á trong việc loại bỏ các rào cản chính đối với những người thu hút tiền điện tử. Các quy định rõ ràng, tiêu chuẩn an toàn cao và không có gánh nặng thuế. Không có thị trường châu Á nào đáp ứng được cả ba yêu cầu này cùng lúc và ở mức cao nhất.

Ủy ban Chứng khoán và Tương lai Hồng Kông sẽ triển khai hệ thống cấp phép thuế giá trị gia tăng từ năm 2023. Vào tháng 2 năm 2025, SFC đã công bố lộ trình ASPIRe nêu rõ các hướng quản lý trong tương lai. Vào tháng 8 cùng năm, Ủy ban Điều tiết Chứng khoán Trung Quốc đã công bố cơ chế quản lý đối với stablecoin và giấy phép đầu tiên dự kiến sẽ được cấp vào đầu năm 2026.

Các sàn giao dịch phải lưu trữ hơn 98% tài sản của khách hàng trong ví lạnh. Sàn giao dịch phải mua bảo hiểm bắt buộc và trải qua kiểm toán an ninh mạng hàng năm. Tiền điện tử không bị đánh thuế. Vào năm 2024, Hồng Kông đã phê duyệt các quỹ ETF giao ngay Bitcoin/Ethereum đầu tiên ở châu Á.

Các vấn đề về pháp lý, an toàn và thuế phần lớn đã được giải quyết. Vấn đề còn lại là khả năng tiếp cận.

Tính đến tháng 2 năm 2026, tổng cộng 12 nền tảng có giấy phép do Ủy ban Chứng khoán và Tương lai Hồng Kông cấp, nhưng dịch vụ của họ chủ yếu nhắm đến các nhà đầu tư chuyên nghiệp có tài sản từ 8 triệu đô la Hồng Kông (khoảng 1,3 tỷ won) trở lên. Không giống như Hàn Quốc, nơi người dùng có thể tải xuống ứng dụng và mua ngay lập tức, hệ thống quản lý của Hồng Kông không cho phép thực hành này. Chất lượng quy định của Hồng Kông được xếp vào hàng tốt nhất ở châu Á, nhưng ngưỡng để tham gia vào khuôn khổ quy định này là rất thấp.

Nhận thức xã hội chiếm một vị trí đặc biệt. Do vị thế của thành phố là trung tâm tài chính toàn cầu nên thành phố có ít thành kiến hơn đối với việc "cờ bạc" so với ở Hàn Quốc hoặc Nhật Bản. Nhưng có một nhận thức rộng rãi rằng tiền điện tử là “lĩnh vực dành cho các chuyên gia”. Mặc dù không có định kiến xã hội nhưng cũng thiếu sự thừa nhận của xã hội. Khoảng cách tâm lý này quá lớn khiến những người quan tâm đến tiền điện tử phải nghĩ rằng “Có lẽ tôi nên thử”.

Con đường thay đổi đang bắt đầu. Ủy ban Điều tiết Chứng khoán Trung Quốc đã đưa ra khuôn khổ thanh khoản chung để cho phép các nền tảng được cấp phép truy cập vào sổ đặt hàng ở nước ngoài. Dịch vụ đặt cược đã được phê duyệt có điều kiện. Chế độ cấp phép đại lý và người giám sát dự kiến sẽ được tư vấn lập pháp vào năm 2026. Các tùy chọn sản phẩm và kênh có sẵn không ngừng mở rộng.

Trong một câu: Hồng Kông đã giải quyết được ba trong số năm trở ngại lớn, nhưng trở ngại thứ tư - khả năng tiếp cận - đã bù đắp cho lợi thế của ba trở ngại còn lại. Cho dù nó có an toàn và miễn thuế đến đâu thì cũng chẳng có ý nghĩa gì nếu không có quyền truy cập. Sứ mệnh của Hồng Kông là mở cửa rộng hơn và cho phép nhiều người hơn trải nghiệm niềm tin mà họ đã xây dựng.

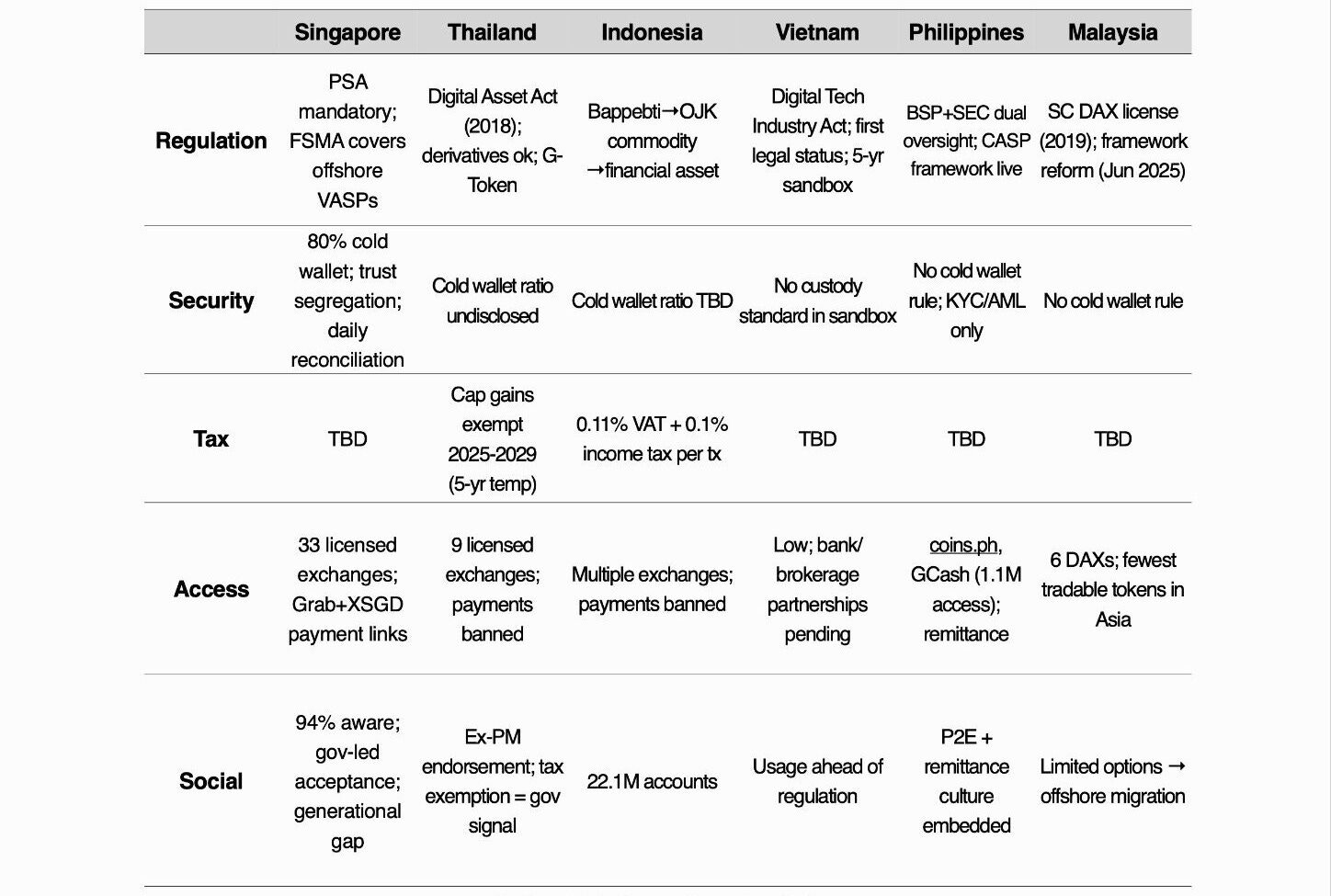

2.2 Đông Nam Á: Singapore, Thái Lan, Indonesia, Việt Nam, Philippines, Malaysia

Các phương án so sánh các quốc gia Đông Nam Á

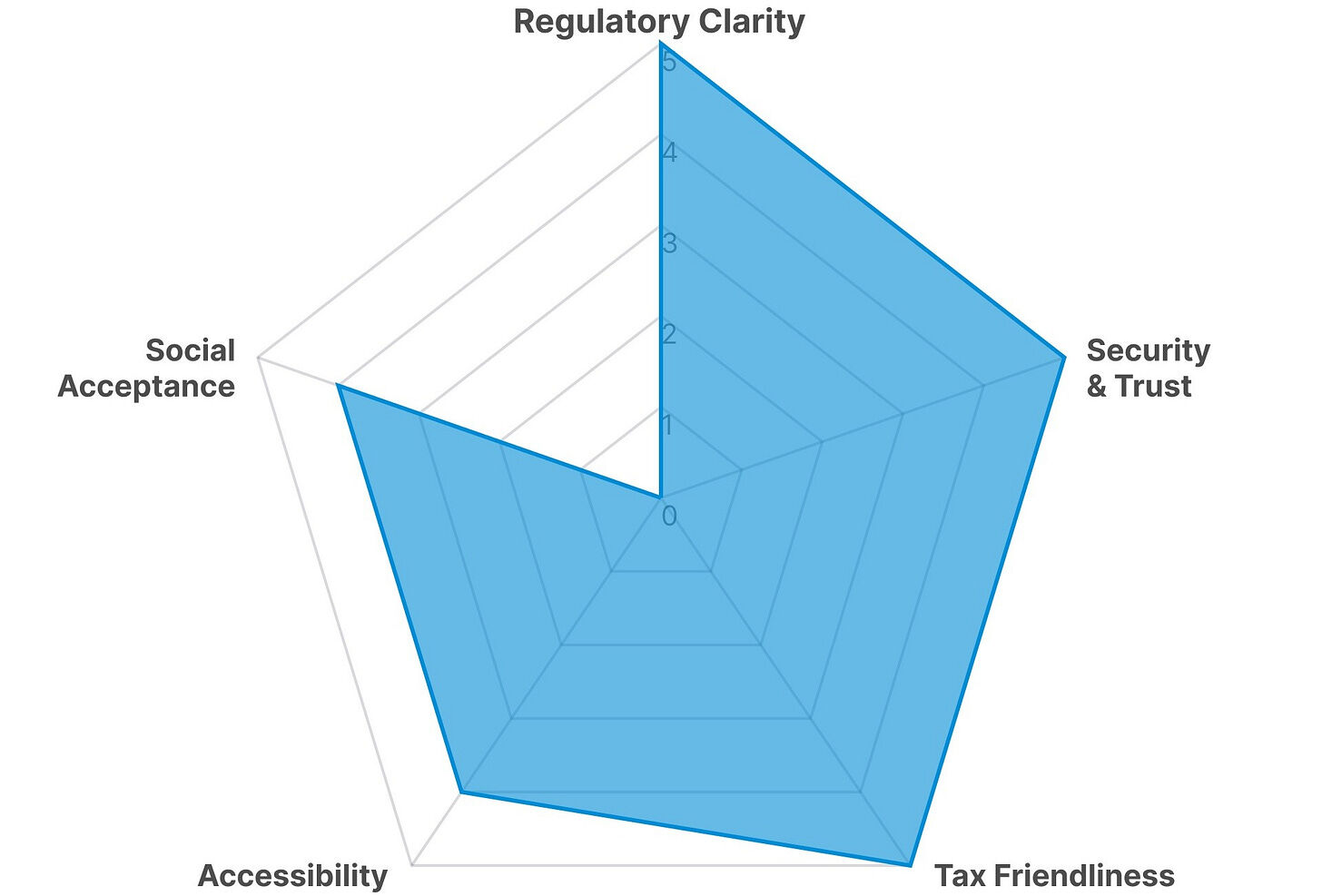

2.2.1. Singapore: Mọi điều kiện đều được đáp ứng nhưng 65% vẫn chọn không tham gia

Môi trường đầu tư tiền điện tử bán lẻ của Singapore: Năm chỉ số chính

Trong số tám thị trường được đề cập trong báo cáo, Singapore có hiệu suất cân bằng nhất trên tất cả năm khía cạnh rào cản (quy định, an ninh, thuế, sự thuận tiện và nhận thức xã hội), không có khía cạnh nào là yếu kém đáng kể.

Cơ quan tiền tệ Singapore (MAS) vận hành hệ thống cấp phép thống nhất nhất ở châu Á. Vào tháng 6 năm 2025, MAS đã mở rộng yêu cầu cấp phép cho các nhà khai thác chỉ phục vụ khách hàng nước ngoài. Các sàn giao dịch phải tách biệt tài sản của khách hàng trong tài khoản ủy thác và Singapore đã hoàn thành việc đánh giá lẫn nhau với Lực lượng đặc nhiệm hành động tài chính (FATF). Singapore không áp đặt thuế tiền điện tử.

Các ứng dụng thực tế của tiền điện tử không ngừng mở rộng. Grab đã tích hợp chức năng thanh toán XSGD của stablecoin. Cơ quan tiền tệ Singapore (MAS) đã thí điểm trái phiếu chính phủ được mã hóa và ba ngân hàng lớn đã thử nghiệm các khoản vay liên ngân hàng dựa trên tiền kỹ thuật số của ngân hàng trung ương (CBDC). Trong khuôn khổ pháp lý, tiền điện tử đang dần thâm nhập vào lĩnh vực tài chính hàng ngày.

Có lý do để những người quan tâm đến tiền điện tử không có lý do gì để tránh xa nó. Tuy nhiên, dữ liệu lại cho thấy một bức tranh rất khác. Nhận thức của người Singapore về tiền điện tử cao tới 94%, mức cao kỷ lục, nhưng tỷ lệ nắm giữ thực tế chỉ là 29%. 65% còn lại chỉ quan tâm đến tiền điện tử.

65% người dân này không phải không biết gì về tình hình. Họ có kiến thức phù hợp, được tiếp cận thông tin và không phải đối mặt với bất kỳ sự phân biệt đối xử nào của xã hội nhưng vẫn chọn không tham gia. Trở ngại lớn nhất mà họ đề cập đến là sự biến động của thị trường (68%), trong khi tiêu chí hàng đầu để chọn sàn giao dịch là “sự tin cậy và bảo mật” (65%), thậm chí cao hơn cả phí.

Xin-ga-po là một ví dụ đáng suy ngẫm. Ngay cả khi gần như tất cả các rào cản thể chế được dỡ bỏ, 65% người dân vẫn sẽ bị loại khỏi thị trường tiền điện tử. Các thị trường châu Á khác nên lưu ý rằng việc chỉ loại bỏ các rào cản sẽ không chuyển đổi được những người quan tâm đến tiền điện tử.

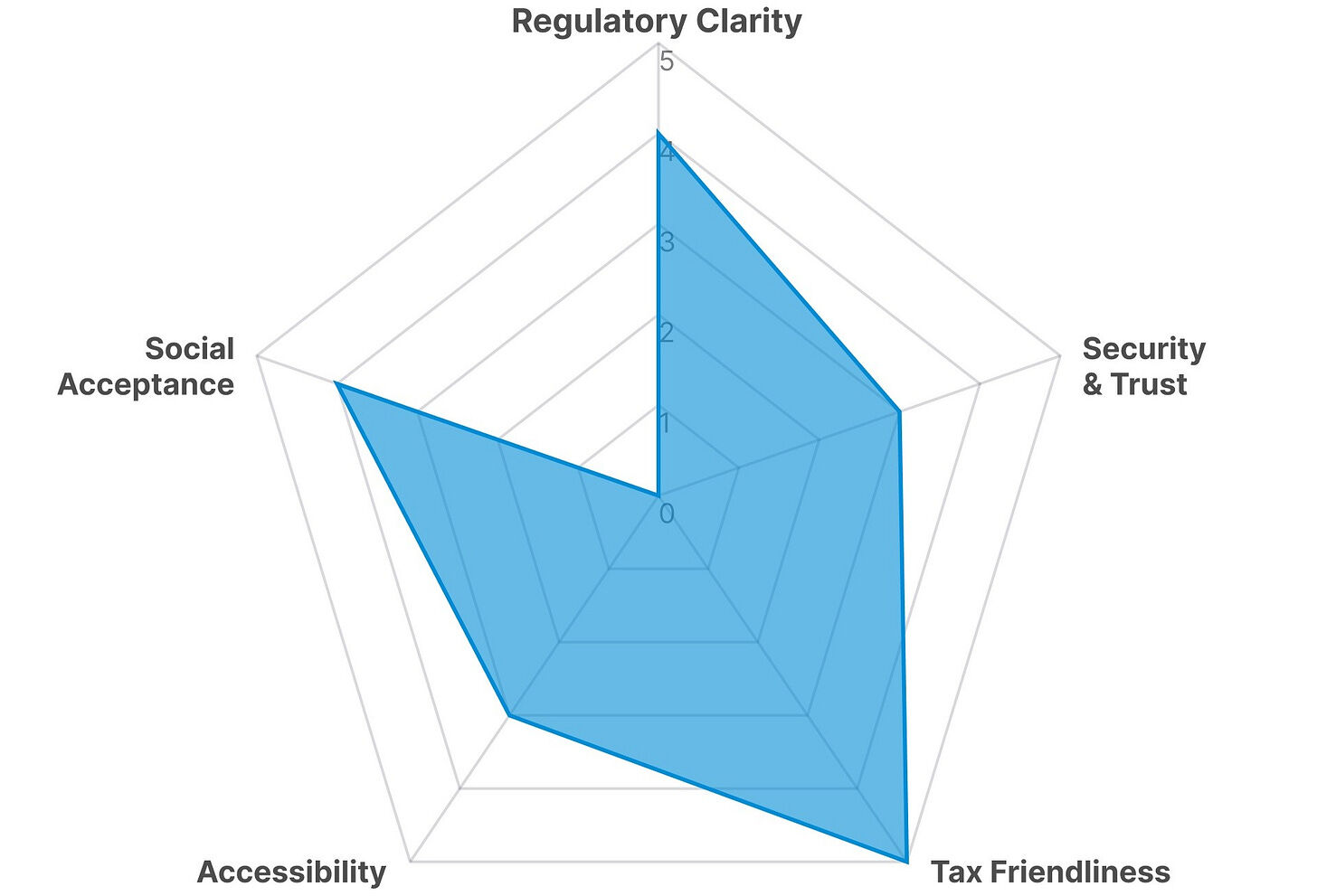

2.2.2. Thái Lan: Mở cửa thị trường do chính phủ chỉ đạo

Đầu tư tiền điện tử bán lẻ của Thái Lan Môi trường: Năm chỉ số chính

Ở châu Á, Thái Lan là thị trường mà chính phủ đã gửi tín hiệu “có thể tham gia” trực tiếp nhất.

Vào tháng 1 năm 2025, chính phủ đã công bố miễn thuế thu nhập cá nhân trong 5 năm đối với lợi nhuận từ giao dịch tiền điện tử thông qua các sàn giao dịch được cấp phép. Cùng tháng đó, chính phủ cho phép các quỹ công và tư nhân đầu tư vào tiền điện tử. Kể từ đó, chính phủ đã tiếp tục giảm thuế, mở các kênh vốn tổ chức và phát hành tài sản kỹ thuật số.

Cơ sở người dùng tiền điện tử của Thái Lan là khoảng 13 triệu, chiếm khoảng 18% tổng dân số. The Digital Asset Business Emergency Decree promulgated in 2018 was the first in Asia to establish a legal framework, and the Thai Securities and Exchange Commission (SEC) has issued licenses to nine exchanges. Khối lượng giao dịch của stablecoin bằng đồng baht đạt 9,4 tỷ USD, chỉ đứng sau đồng won Hàn Quốc ở khu vực châu Á - Thái Bình Dương. Đây không còn chỉ là sự cho phép mà là sự quảng bá tích cực.

Việc giám sát và thực thi áp dụng chiến lược hai hướng. Vào tháng 4 năm 2025, các cơ quan quản lý nước ngoài đã cấm 5 nền tảng nước ngoài trái phép, bao gồm Bybit và OKX. Vào tháng 7 cùng năm, cơ quan này cho phép các công ty chứng khoán cung cấp dịch vụ mã thông báo đầu tư và triển khai các cuộc tham vấn cộng đồng về các công cụ phái sinh tiền điện tử. Chiến lược của nó là: trấn áp các hành vi bất hợp pháp và mở rộng phạm vi hợp pháp.

Chính phủ cũng đóng vai trò quan trọng trong việc hình thành nhận thức xã hội. Cựu Thủ tướng Thaksin Shinawatra đã công khai nhấn mạnh sự cần thiết phải có quy định về tiền điện tử và phát biểu tích cực về dự án thí điểm thanh toán tiền điện tử của Phuket. Nhận thức cuối cùng là: “Nếu chính phủ miễn thuế thì nó phải được chấp nhận”. Việc mở các kênh môi giới để các nhà đầu tư chứng khoán hiện tại có thể đầu tư vào tiền điện tử thông qua các kênh quen thuộc cũng có thể giúp thúc đẩy chuyển đổi tiền điện tử.

Còn thiếu một yếu tố quan trọng: thanh toán. Kể từ năm 2022, việc sử dụng tiền điện tử làm phương thức thanh toán đã bị cấm. Hộp cát Du lịchDigiPay cho phép khách du lịch nước ngoài đổi tiền điện tử thành đồng baht Thái Lan và Ngân hàng Thái Lan cũng vận hành một hộp cát riêng cho đồng ổn định đồng baht Thái Lan. Nhưng người tiêu dùng Thái Lan vẫn thiếu kinh nghiệm thanh toán tiền điện tử hàng ngày.

Đặc điểm nổi bật nhất của Thái Lan là chính phủ đang dỡ bỏ các trở ngại trong lĩnh vực tiền điện tử từ trên xuống dưới: miễn thuế, phát hành G-Token, mở các kênh tổ chức và giới thiệu các công cụ phái sinh. Hành động chủ động như vậy của chính phủ rất hiếm ở châu Á. Nhiệm vụ tiếp theo là làm thế nào để chuyển đổi tiền điện tử từ “tài sản giao dịch” thành “tài sản tiêu dùng”. Việc dỡ bỏ lệnh cấm thanh toán có thể là bước ngoặt lớn tiếp theo trong không gian tiền điện tử của Thái Lan.

2.2.3. Indonesia: Từ hàng hóa đến tài sản tài chính

Đầu tư tiền điện tử bán lẻ của Indonesia Môi trường: Năm chỉ số chính

Vào tháng 1 năm 2025, Indonesia đã thay đổi bản chất của tiền điện tử. Quyền quản lý đã được chuyển từ Cơ quan giám sát giao dịch hàng hóa tương lai (Bappebti) sang Cơ quan dịch vụ tài chính (OJK) và việc phân loại tiền điện tử đã được thay đổi từ “hàng hóa” thành “tài sản tài chính kỹ thuật số”. Đây không phải là một sự thay đổi đơn giản về thẩm quyền. OJK giám sát các ngân hàng, bảo hiểm, chứng khoán và quỹ hưu trí. Tiền điện tử đã tăng ngang hàng với cổ phiếu và trái phiếu.

Cơ cấu niêm yết của tiền điện tử đã chuyển từ quyền quyết định của các sàn giao dịch sang một sàn giao dịch trung tâm (Bourse) xác định danh sách các tài sản tiền điện tử đủ điều kiện để niêm yết. Ngoài ra, các biện pháp như bắt buộc bố trí nhân viên an ninh, cấm sử dụng các khoản vay làm nguồn tài trợ và tăng cường nghĩa vụ bảo vệ dữ liệu và người tiêu dùng đã được đưa ra. Việc tăng cường giám sát cũng cho thấy tiền điện tử hiện đã trở thành “sản phẩm tài chính được chính phủ công nhận”.

Sự bất ổn trong giai đoạn chuyển tiếp là điều không thể tránh khỏi. Giai đoạn chuyển tiếp sẽ kéo dài đến tháng 1 năm 2027, trong thời gian đó có thể nảy sinh những lỗ hổng trong cách giải thích quy định. Tương tự như tình hình ở Thái Lan, vì luật tiền tệ quy định rằng đồng rupiah của Indonesia là đồng tiền hợp pháp duy nhất nên việc sử dụng nó làm phương thức thanh toán đều bị cấm.

Tiềm năng của Indonesia nằm ở cơ sở dân số đông đảo. Dân số Indonesia sẽ đạt 280 triệu người vào năm 2025, nhưng tỷ lệ thâm nhập tài khoản tiền điện tử vẫn ở mức một con số. Số dân còn lại đại diện cho một phân khúc tiềm năng của thị trường có mối quan tâm sâu sắc đến tiền điện tử. Việc chuyển giao từ Cơ quan Dịch vụ Tài chính Indonesia (OJK) là tín hiệu thể chế mạnh mẽ nhất đối với nhóm này rằng tiền điện tử đã được “công nhận là một sản phẩm tài chính”. Để tín hiệu này chuyển thành việc sử dụng tiền điện tử thực tế, giai đoạn chuyển đổi phải được hoàn thành suôn sẻ.

Định hướng tương lai của thị trường 280 triệu dân này phụ thuộc vào sự ổn định của Cơ quan Dịch vụ Tài chính Indonesia (OJK).

2.2.4. Việt Nam: Người dân định trước, sự giám sát tụt hậu

Bán lẻ Việt Nam Môi trường đầu tư tiền điện tử: Năm chỉ số chính

Tình hình ở Việt Nam trái ngược với hầu hết các thị trường. Thông thường, quy định có trước người dùng. Nhưng ở Việt Nam, nơi mọi người lần đầu tiên tham gia vào thị trường tiền điện tử, các quy định hiện chỉ mới bắt đầu bắt kịp.

Đối với người dùng Việt Nam, tiền điện tử có mối liên hệ chặt chẽ với hoạt động tài chính hàng ngày. Nó thâm nhập vào cuộc sống hàng ngày thông qua chuyển tiền, trò chơi, tiết kiệm và các kênh khác.

Để đạt được mục tiêu này, chính phủ đã thông qua "Luật Công nghiệp Công nghệ Kỹ thuật số" tại Quốc hội vào tháng 6, chính thức công nhận tài sản kỹ thuật số là tài sản dân sự và trao cho chúng quyền sở hữu, chuyển nhượng, quyền thừa kế và bảo vệ pháp lý. Ngoài ra, chính phủ đã triển khai chương trình thí điểm thị trường tài sản tiền điện tử kéo dài 5 năm (2025-2030) vào tháng 9 năm 2025. Điều này đánh dấu sự chuyển đổi trực tiếp của hệ thống quản lý từ trạng thái chân không dài hạn sang khuôn khổ toàn diện và toàn diện.

Tuy nhiên, nền tảng thể chế liên quan vẫn còn ở giai đoạn sơ khai. Các biện pháp bảo vệ nhà đầu tư hiện chỉ áp dụng ở một mức độ hạn chế trong khuôn khổ quy định, với các quy định chi tiết về tiêu chuẩn bảo mật sàn giao dịch và nghĩa vụ phân chia tài sản vẫn đang được phát triển. Việc thoát khỏi danh sách xám của Lực lượng đặc nhiệm hành động tài chính (FATF) vẫn phải đối mặt với nhiều thách thức; hợp tác quốc tế cũng chịu nhiều hạn chế trong thời kỳ danh sách xám.

Điều kiện truy cập sàn giao dịch đang thay đổi nhanh chóng. Tính đến đầu năm 2026, Bộ Tài chính đang chủ trì cấp giấy phép thí điểm cho khoảng 5 sàn giao dịch. Các chi nhánh ngân hàng bao gồm Techcombank (TCEX), VP Bank và LP Bank, cũng như các chi nhánh của công ty chứng khoán như VIX Securities (VIXEX), đang dẫn đầu quá trình này. Yêu cầu về vốn tối thiểu được đặt ở mức 400 triệu USD, điều này vừa làm tăng rào cản gia nhập vừa đảm bảo sự ổn định tài chính của các nhà khai thác được phê duyệt.

Trước đây, các nền tảng nước ngoài như Binance đã thống trị thị trường, nhưng việc chuyển sang các sàn giao dịch được cấp phép tại địa phương có thể sẽ xảy ra. Trong một thị trường trước đây đã được áp dụng rộng rãi bên ngoài khuôn khổ pháp lý, giờ đây, lần đầu tiên, có một lộ trình gia nhập được quản lý.

Năm chỉ số rào cản chính của Việt Nam cho thấy mức độ chấp nhận của xã hội là cực kỳ cao, trong khi các lĩnh vực khác tương đối tụt hậu. Tình trạng cực kỳ mất cân bằng này là rất quan trọng. Nhưng hướng của sự mất cân bằng này là rất quan trọng. Việt Nam không phải là thị trường cần các biện pháp quản lý để thúc đẩy việc áp dụng; ngược lại, mức độ thâm nhập ở Việt Nam đã cao và các quy định phải theo kịp. Nếu hộp cát điều tiết hoạt động trơn tru và các quy tắc chi tiết được xây dựng thì việc chuyển đổi hệ thống có thể diễn ra nhanh nhất dựa trên nền tảng hiện có.

2.2.5. Philippines: Thị trường tiền điện tử được xây dựng từ cuộc sống hàng ngày chứ không phải đầu tư

Đầu tư tiền điện tử bán lẻ Philippines Môi trường: Năm chỉ số chính

Trong số tám thị trường, cách hiểu của Philippines về khái niệm “tò mò về tiền điện tử” là khác biệt nhất so với các thị trường khác. Ở các thị trường khác, “tò mò về tiền điện tử” dùng để chỉ những người quan tâm đến tiền điện tử nhưng chưa tham gia. Ở Philippines, ngày càng có nhiều người sử dụng tiền điện tử mà không hề biết.

Sự phổ biến của tiền điện tử không bắt nguồn từ việc đầu tư mà từ cuộc sống hàng ngày. Trong thời kỳ dịch bệnh, trò chơi P2E trở thành bước đầu tiên để giới trẻ tiếp xúc với tiền điện tử và nhu cầu chuyển tiền ra nước ngoài lớn nhất thế giới cũng thúc đẩy sự phát triển của các kênh chuyển tiền dựa trên các đồng tiền ổn định. Tiền điện tử đóng vai trò là cơ sở hạ tầng hơn là tài sản đầu tư.

Sự công nhận của xã hội là đủ, vấn đề nằm ở sự bảo vệ thể chế được xây dựng trên đó. Bangko Sentral ng Pilipinas (BSP) đã đình chỉ việc cấp giấy phép nhà cung cấp dịch vụ tài sản ảo (VASP) mới bắt đầu từ tháng 9 năm 2022. Mặc dù việc đóng băng đã được kéo dài đến tháng 9 năm 2025 nhưng hiện chỉ có 9 VASP tồn tại. Ủy ban Chứng khoán và Giao dịch Philippines (SEC) đã triển khai Khung giám sát mức đủ vốn (CASP) vào tháng 7 năm 2025, đưa ra các quy định về vốn tối thiểu, phân tách tài sản và tiếp thị, nhưng khuôn khổ này vẫn đang ở giai đoạn đầu.

Rủi ro về an ninh là điểm yếu lớn nhất của thị trường này. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ thậm chí còn yêu cầu các cửa hàng ứng dụng xóa các nền tảng chưa đăng ký, nhưng các trò lừa đảo trên mạng xã hội vẫn tràn lan. Trong cấu trúc thị trường nơi niềm tin được thay thế bằng việc sử dụng thực tế, một sự cố bảo mật đơn lẻ có thể phá hủy hoàn toàn niềm tin đó nếu các biện pháp bảo vệ của tổ chức không được duy trì.

Đang có tiến triển tích cực. Philippines đã bị loại khỏi danh sách xám của Lực lượng đặc nhiệm hành động tài chính (FATF). UnionBank và GoTyme Bank đã được miễn trừ tạm hoãn và đang cung cấp dịch vụ giao dịch tiền điện tử trong các ứng dụng ngân hàng. Một dự luật chiến lược về dự trữ Bitcoin đã được giới thiệu tới Hạ viện. Sự ủng hộ của công chúng đối với đổi mới kỹ thuật số của Tổng thống Marcos Jr. cũng củng cố tính hợp pháp chính trị của ông.

Tình hình ở Philippines cũng tương tự như Việt Nam, cả hai đều thể hiện sự chấp nhận xã hội cao hơn nhưng mức độ giám sát và an toàn thấp hơn, nhưng bản chất lại khác. Việt Nam đang xây dựng thể chế mới từ đầu; Philippines đã đóng cửa các tổ chức hiện có. Nếu lệnh cấm nhà cung cấp dịch vụ ứng dụng ảo (VASP) được dỡ bỏ và khuôn khổ nhà cung cấp dịch vụ ứng dụng chung (CASP) được triển khai, niềm tin của tổ chức có thể được xây dựng trên các ứng dụng trong thế giới thực hiện có.

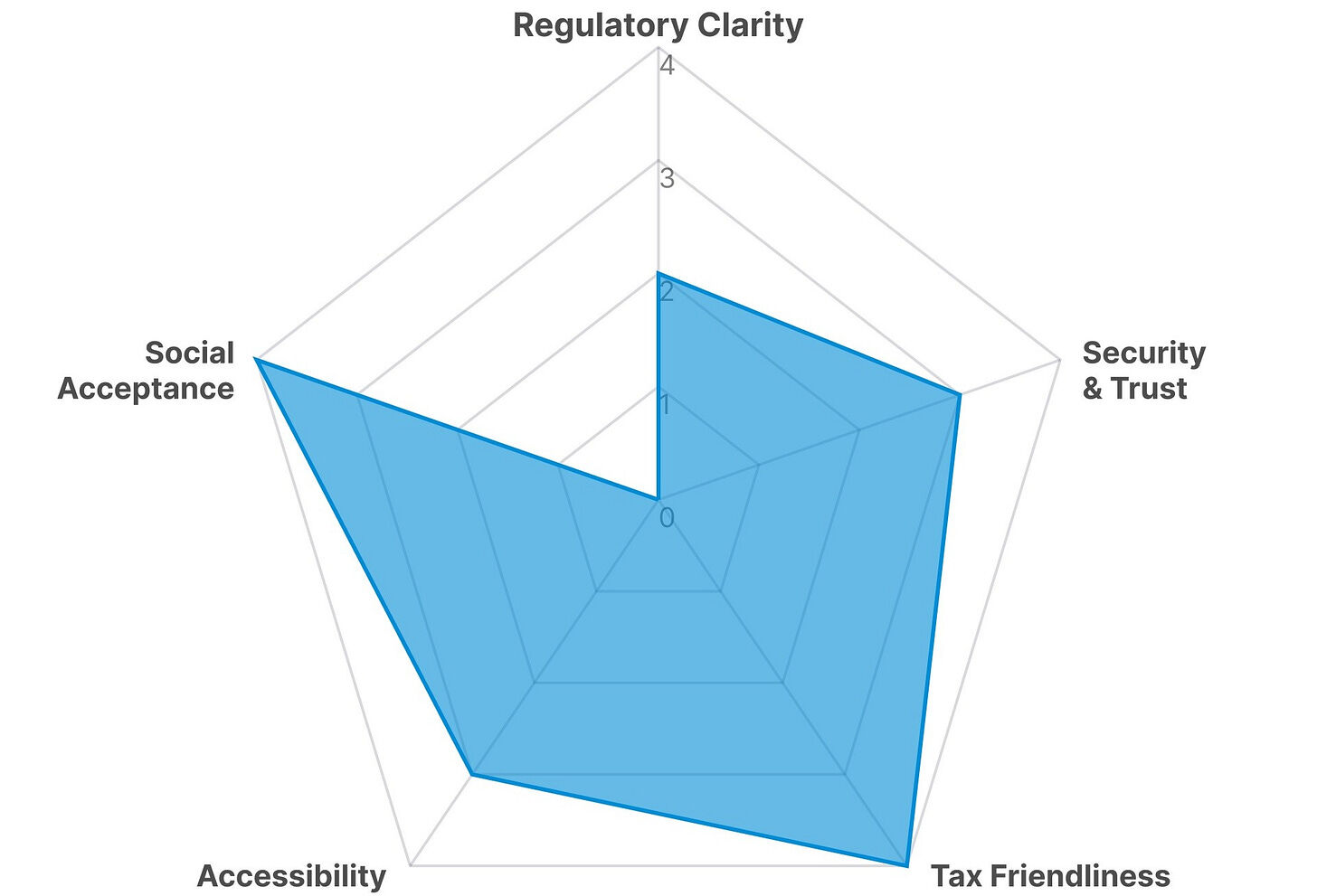

2.2.6. Malaysia: Mặc dù có quy định nhưng không có đủ sự lựa chọn

Đầu tư tiền điện tử bán lẻ Philippines Môi trường: Năm chỉ số chính

Malaysia là một ví dụ hiếm hoi có khung pháp lý tồn tại nhưng thị trường không phát triển được.

Kể từ năm 2019, Ủy ban Chứng khoán (SC) đã cấp giấy phép Sàn giao dịch tài sản kỹ thuật số (DAX) và thực hiện các biện pháp bảo vệ cơ bản bao gồm KYC/AML, phân tách tài sản và kiểm toán thường xuyên. Hiện tại không có thuế tiền điện tử. Về mặt lý thuyết, khung thể chế của nó là hợp lý.

Vấn đề là cơ chế hiện tại có thể làm được quá ít. Hiện tại chỉ có sáu nhà điều hành sàn giao dịch DAX được đăng ký với Ủy ban Chứng khoán Malaysia và số lượng token có thể giao dịch thuộc hàng nhỏ nhất ở châu Á. Tài chính phi tập trung (DeFi) và các công cụ phái sinh vẫn chưa được đưa vào khung pháp lý. Tổng khối lượng giao dịch DAX vào năm 2024 là 13,9 tỷ RM (khoảng 3,1 tỷ USD), tăng 2,6 lần so với cùng kỳ năm trước, nhưng vẫn nhỏ về mặt tuyệt đối so với Thái Lan hoặc Indonesia.

Khi các lựa chọn bị hạn chế, người dùng sẽ chuyển sang các nền tảng khác. Theo Ủy ban Chứng khoán và Giao dịch Đức (SC), 996 khiếu nại liên quan đến nền tảng DAX chưa đăng ký đã được nhận kể từ năm 2019. Các nhà đầu tư đang tìm kiếm nhiều loại token và sản phẩm hơn đang chuyển sang các nền tảng nước ngoài chưa đăng ký. Mặc dù quy định mang lại sự bảo vệ nhưng nó cũng thu hẹp các lựa chọn thị trường và dẫn đến dòng vốn chảy vào các khu vực không được kiểm soát.

Ủy ban Chứng khoán Hàn Quốc đã biết về vấn đề này và đã công bố khuôn khổ DAX sửa đổi vào tháng 6 năm 2025. Đồng thời, ủy ban đang nỗ lực nới lỏng khuôn khổ niêm yết để rút ngắn quá trình niêm yết token mới và tăng cường các yêu cầu về an toàn vốn và phân tách tài sản. Văn phòng Thủ tướng cũng đã phê duyệt việc thành lập Ủy ban Cố vấn về Tài sản Kỹ thuật số và Trí tuệ Nhân tạo, cho thấy rằng các hoạt động của ủy ban đã mở rộng đến cấp chiến lược công nghiệp, không chỉ cấp độ pháp lý.

Đối với những người ở Malaysia quan tâm đến tiền điện tử, thị trường “có tiềm năng nhưng chưa đủ hấp dẫn”. Quy định bảo vệ thị trường nhưng cũng hạn chế sự tăng trưởng của nó. Liệu khuôn khổ DAX sửa đổi có thể nâng mức trần này hay không là câu hỏi tiếp theo đối với Malaysia.

3. Làm thế nào các sàn giao dịch có thể thu hút người dùng quan tâm đến tiền điện tử

Câu hỏi tiếp theo là các sàn giao dịch tiền điện tử toàn cầu đang cố gắng thâm nhập các thị trường khác nhau này như thế nào. Như đã đề cập ở trên, Châu Á không phải là một thị trường duy nhất. Quy định, mức độ bảo vệ nhà đầu tư và nhận thức xã hội khác nhau giữa các quốc gia. Không có chiến lược đơn lẻ nào có thể phù hợp với toàn bộ châu Á.

Thách thức mà các sàn giao dịch toàn cầu phải đối mặt không dừng lại ở việc "làm thế nào để tăng lượng người dùng". Điều quan trọng là cung cấp những gì cho người dùng quan tâm đến tiền điện tử ở từng thị trường và cách cung cấp các dịch vụ đó.

3.1. Xin giấy phép: quyền tồn tại trên thị trường

Ưu tiên hàng đầu là đảm bảo quyền hoạt động trên thị trường. Với sự cải thiện dần dần của hệ thống quản lý trên khắp châu Á, việc hoạt động mà không có giấy phép gần như không thể thực hiện được.

Sự chuyển đổi này đã bắt đầu ở nhiều quốc gia khác nhau. Thái Lan đã cấm 5 nền tảng trái phép ở nước ngoài vào năm 2025. Singapore thậm chí còn yêu cầu các nhà khai thác phục vụ khách hàng nước ngoài phải có giấy phép địa phương. “Tuân thủ hoặc bị cấm” đã đi từ khẩu hiệu trở thành hiện thực.

Trading strategies can be roughly divided into two methods.

The first is volume-based expansion: obtaining licenses in as many jurisdictions as possible to maximize global coverage. Binance, which has more than 20 licenses, and OKX, which covers 30 EU countries based on the MiCA protocol, are good examples of this model. The number of licenses itself becomes a guarantee of market access.

The second point is strategic concentration: making compliance supervision the cornerstone of trust in specific markets. Coinbase’s U.S. subsidiary is registered with FINRA and has established a compliance-first brand image as a perfect example. HTX is also systematically strengthening its position in strategic locations including Australia, Lithuania and Dubai.

However, in markets such as South Korea and Japan that require registration under domestic laws, global licenses do not apply. South Korea requires virtual asset service providers (VASPs) to register under the Special Financial Transaction Act; Japan requires them to register under the Financial Services Agency (FSA). Apart from Binance’s acquisition of Gopax, there are few other precedents.

At the same time, exchanges that fill Asia’s regulatory gaps can be the first to position themselves for growth in the region.

In any case, exchanges must continue to seek market access. The very fact that “I trade on a licensed exchange” lowers the psychological bar for people interested in cryptocurrencies. Thailand follows the same logic by offering a 5-year tax holiday for transactions conducted only on exchanges licensed by the U.S. Securities and Exchange Commission (SEC). Today, being within the regulatory framework is a competitive advantage in itself.

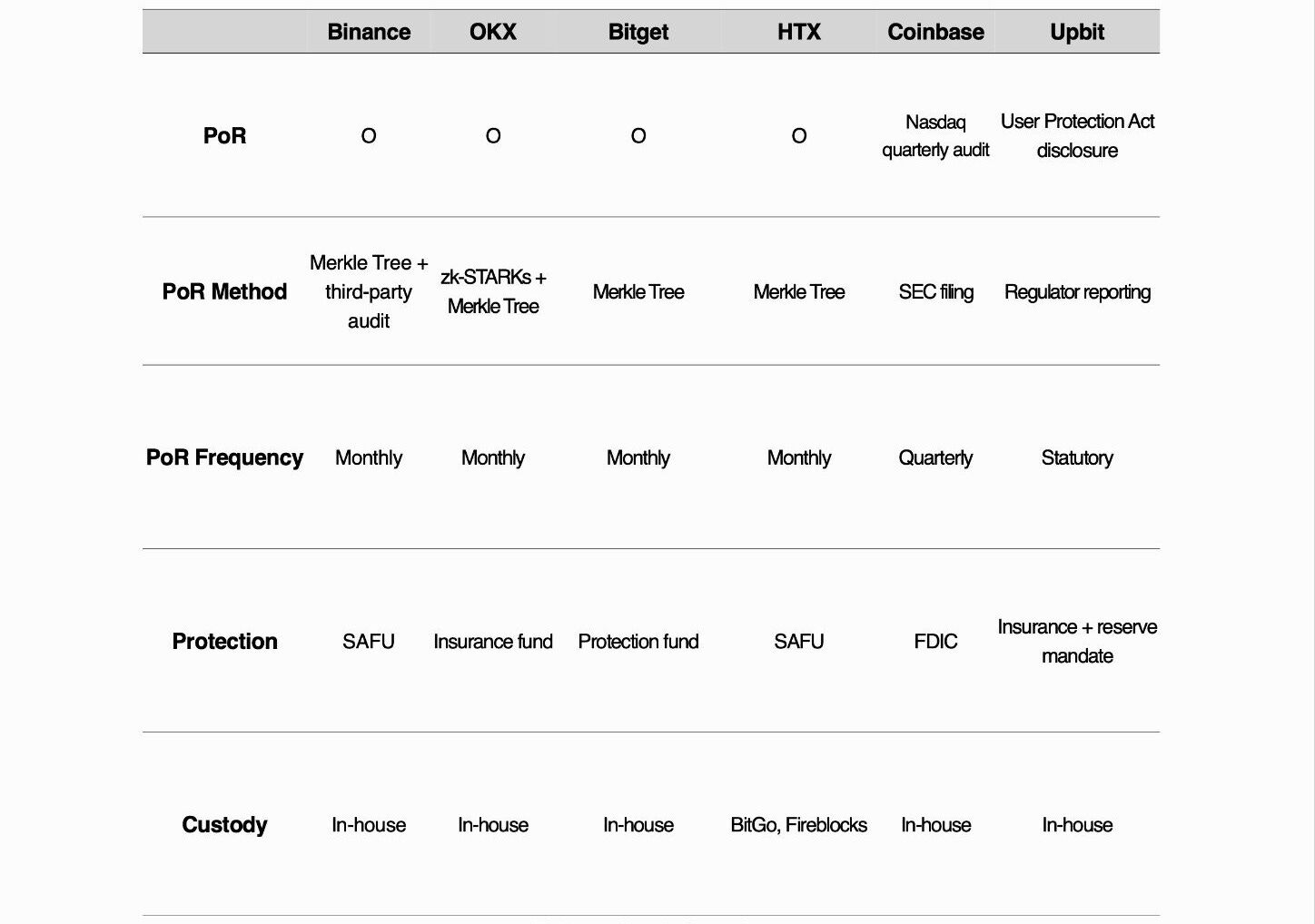

3.2. Transparency and Security: Can I trust them with my money?

Exchange Security Comparison

Just obtaining a license is không đủ. FTX collapsed under regulation. If ensuring survival is the first step, the next step is answering the question: "Can I trust this exchange with my money?"

When people interested in cryptocurrency ask this question, the most straightforward answer an exchange can provide is transparency. After FTX collapsed, the entire industry began racing to release proofs of reserves (PoR). Most major exchanges now disclose their reserve status on a monthly basis. PoR disclosure itself has become an industry standard.

The difference lies in the method. Merely presenting numbers is very different from providing them in a verifiable form. Some institutions employ zero-knowledge proofs (such as zk-STARK) so that users can independently verify them. Others incorporate third-party audits or use quarterly reports from the U.S. Securities and Exchange Commission (SEC) to create financial transparency.

Security follows the same logic. Cold wallet storage ratio, MPC technology adoption, and use of third-party escrow solutions are increasingly becoming key factors that differentiate different cryptocurrencies. What people interested in cryptocurrency should focus on is not "whether a security incident has occurred" but "if a security incident occurs, can my assets be protected?"

In fact, there are few major exchanges that have never been hacked. Some exchanges fully compensated users through internal security funds; others shut down compromised networks and restarted. In some cases, security incidents have prompted exchanges to strengthen their security systems.

National security regulations are reinforcing this trend. The Japan Financial Services Agency is implementing a mandatory liability reserve system. The Hong Kong Securities and Futures Commission has introduced cold wallet storage requirements and mandatory Virtual Asset Service Provider (VASP) insurance for over 98% of crypto wallets. Information previously voluntarily disclosed by exchanges is increasingly becoming the minimum regulatory requirement.

It should be noted that the PoR, protection funds and security framework summarized in the table only reflect the situation at a specific point in time. Even if transaction volumes fall significantly, it is critical that monthly PoR disclosures continue and that protection funds remain intact.

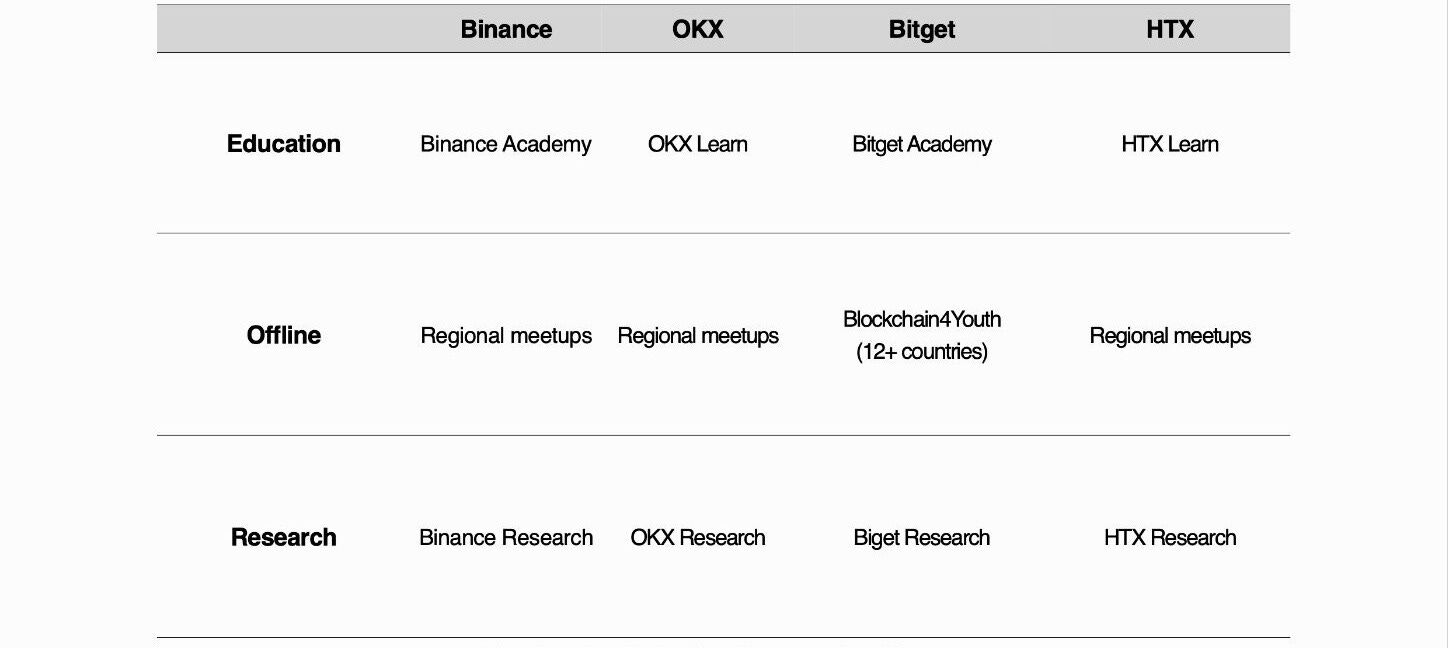

3.3 Education and localization: Reach users in local language and currency

Education and Localization: Local Language, Local Currency

Even if regulation and safety measures are in place, people interested in cryptocurrencies will not open the app to trade without media exposure and education. Exchanges are solving this problem through localized education.

However, educational content is no longer the winning formula. Every major trading platform has “learn and earn” programs, academies, and research departments. The real differentiation lies in where and how the content is delivered.

Global exchanges are developing in two directions. The first direction is to deepen online content: hundreds of graded education modules, university-affiliated certification programs, and an “earn while you learn” model that creates a first-time cryptocurrency ownership experience by rewarding learners with small amounts of cryptocurrency.

The second situation is offline. Bitget’s Blockchain4Youth is a leading example, with the project offering hands-on onboarding in more than 12 countries by 2025, including NFT minting, stablecoin payment trials and wallet creation.

Local exchanges are more deeply integrated into the domestic market. Upbit invested 10 billion won to establish an investor protection center and provide free standardized digital asset teaching materials and Korean-language white papers. In 2025, Upbit launched "Up Class", an education program for the elderly, which attracted more than 1,200 elderly people to participate. The project has since been expanded to youth education programs at five universities across the country.

But even the best education means nothing if users can’t access it in their own currency and language. Asian countries have different languages, currencies and regulations. A single English interface cannot cover all these markets.

For this reason, the strategies of global exchanges are becoming localized: simultaneously promoting local languages, local legal currency payment channels, and product configurations that comply with local regulations. Additionally, the practice continues to expand with entities or partnerships in more than 12 countries and collaborations with market-specific research organizations to provide localized insights.

4. Now, before the next bull market

Cryptocurrency bull markets will trigger large-scale conversions of people interested in cryptocurrencies. Tens of millions of people in Asia opened accounts in 2021, not because of rising education levels but because of rising prices. No infrastructure can replace the appeal of a bull market. Deny this, and the strategy will remain chimerical.

But the vast majority of people who got in in 2021 left when prices fell. Education stagnated, communities fell silent, and the media shifted direction. If no changes are made, the bull market will continue to attract users and push users out. This is not user guidance, but frequent changes in personnel.

The stock market will also crash. But brokerages are still operating as usual, rebalancing portfolios and guiding clients through the downturn. Even in a bear market, new accounts will still be opened. The cryptocurrency market has no similar mechanism.

At the same time, the competitive landscape is changing. The U.S. spot Bitcoin ETF has been launched, the Japanese SBI cryptocurrency ETF is in preparation, the Hong Kong spot ETF has been launched, and Thai brokers have also been allowed to invest in tokens. TradFi goes directly to the market. Users interested in cryptocurrencies can now purchase Bitcoin through the brokerage apps they already use. The advantage of TradFi is not in having richer information, but in providing a familiar user experience.

This begs a fundamental question: As traditional finance (TradFi) expands into cryptocurrency, what can exchanges offer? A wider range of tokens, DeFi access, on-chain experience, and an all-weather global market. These may serve as answers, but only if they are presented in a way that cryptocurrency enthusiasts can understand.

Asia is expected to be the next growth engine for the crypto industry and the next bull market will be the ignition switch. But if the exchange fails to prepare by then, this opportunity will eventually turn into another cycle.