159 암호화 프로토콜은 다음과 같이 알려져 있습니다. Hyperliquid의 예외로, 재구매 메커니즘이있는 동전은 손실에 있습니다

재구매 및 파괴? 즉시 Hyperliquid를 내려. 。

이 게시물은 우리의 특별한 적용 시리아 Protests 2011의 일부입니다

원래 언어: Deep tide TechFlow

제품 설명:이 문서는 159 계약에 대한 토큰의 가치를 축적하기 위해 여섯 가지 메커니즘을 테스트하고 소득의 규모가 메커니즘의 디자인보다 더 중요했다는 것을 발견 - 계약에 대한 일 당 $ 500,000 이상의 평균 수익 + 8 퍼센트 및 최소 81 퍼센트. 더 중요하게, "win"과 역을 즉시 볼 수있는 많은 메커니즘이 하나 또는 두 개의 헤드 항목이 제거되면 투자자가 토큰을 선택하는 직접 참조 값입니다。

우리는 159 토큰에 대한 가치 축적의 6 가지 메커니즘의지도를 만들었습니다. 우리는 실제로 통화 홀더에 대한 반환으로 변환 메커니즘을 테스트했습니다。

토큰 가치의 축적에 대한 암호화 산업의 가장 중요한 것은 잘못되어 있습니다。

연구 설정

2 주 전, 우리는 보고서 투자자 관계 및 통화 투명성 2026을 발표했다. 하나의 발견은 암호화 계약의 38 퍼센트가 축적 된 활성 값과 62 퍼센트는 통화 홀더에 대한 모든 가치를 반환하지 않았다。

이 문서는 동반자 분석입니다. 우리는 159 프로토콜 데이터 세트, 각 토큰을 누적 메커니즘으로 분류하고 Artemis에서 1 년 가격의 성능을 끌어 당겼습니다. 질문은 : 어떤 메커니즘은 정말로 보상으로 번역됩니까

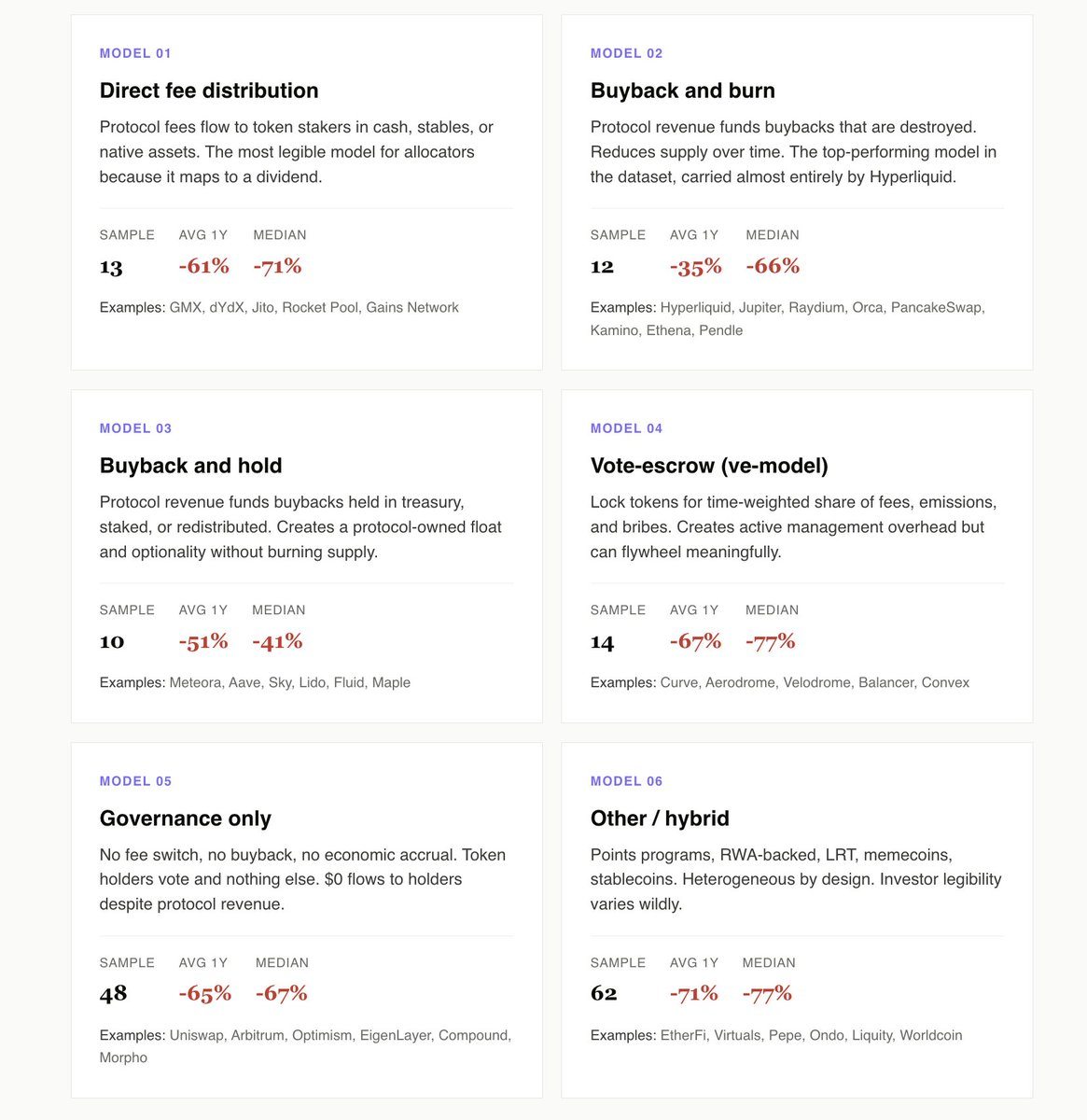

우리는 6개의 모형을 발견했습니다: 직접적인 비용 할당, 재구매 파괴, 재구매 보유, 투표 호스팅 (v 모형), 순수한 지배력 및 다른/혼합 모형。

다음은 우리의 발견입니다:

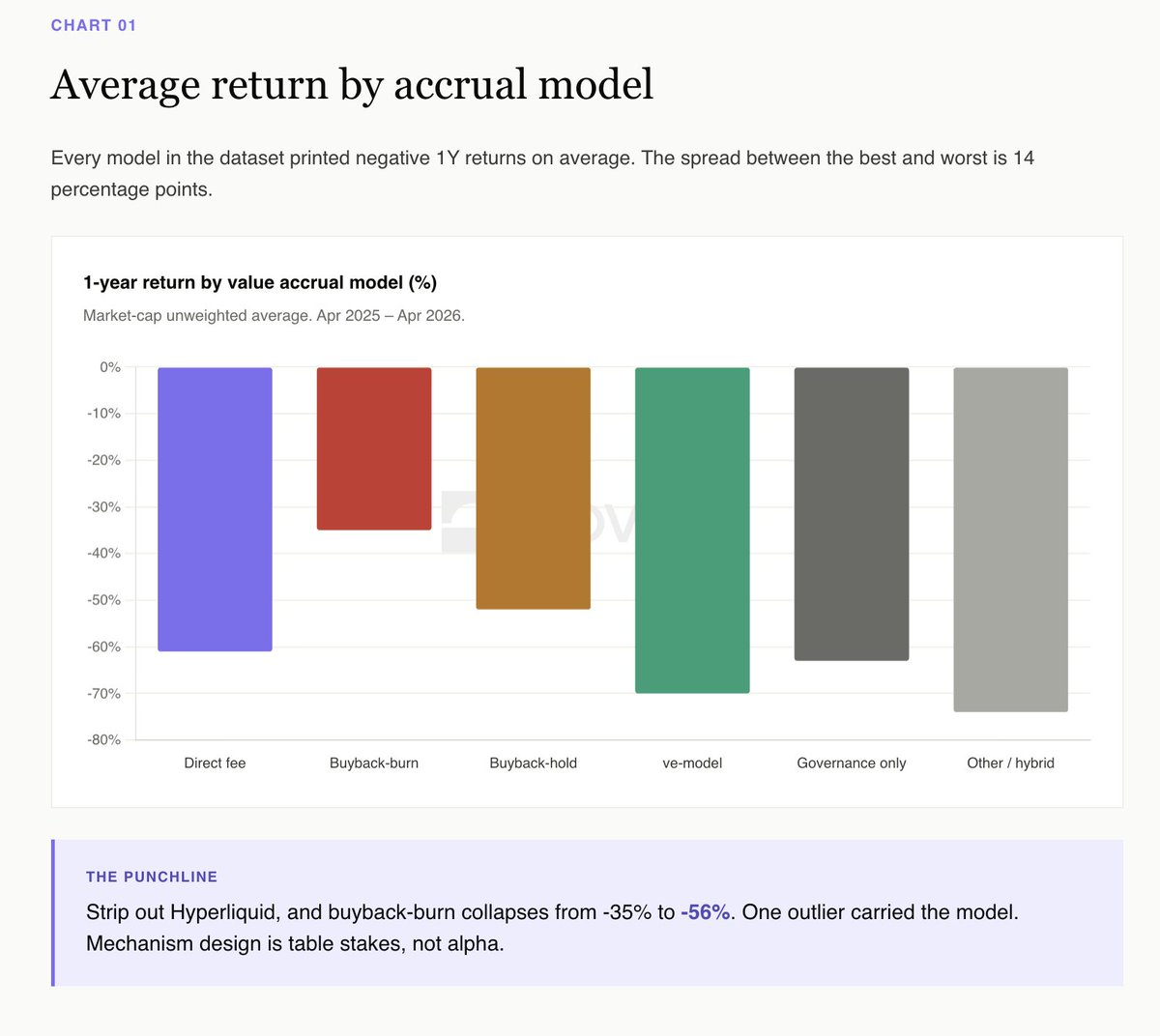

10 퍼센트 포인트로 순차적 축적

직접 비용, 사후 파괴, 사후 보유 및 v 모델, 49 계약, 과거 년 동안 -55의 평균 반환과. 평균 48 순수한 지배 계약 - 65%。

갭은 Uniswap, Arbitrum 및 Morpho와 같은 수입을 생성하는 순수한 지배적 토큰으로 제한 될 때 더 넓습니다. 이 계약은 실제 소득을 생성하지만, 돈은 동전 홀더에 부여됩니다. 이 기회는 데이터 농도의 가장 눈에 띄는 부분입니다。

순수 거버넌스는 상장 회사가 빨간색을 공유하지 않고 다시 주식을 구입하는 투자자 관계 전략과 동일합니다. 최종 구성은 더 이상 고민이되고 관리 인식 옵션으로 가격을 시작합니다。

Hyperliquid는 사후 파괴의 유형입니다

지상 데이터에 기반한 바이백 파괴는 올해 (평균 35 퍼센트)를 수상하고 바이백은 두 번째 (52 퍼센트)를 개최했습니다. 파괴의 끝처럼 보입니다。

그러나 Hyperliquid 제거 후, 이야기 반전. HYPE 제거, -56%의 평균을 다시 구입, -52%의 평균을 다시 구입. 토큰은 전체 범주를 결정합니다。

Meteora는 재구매 소지품의 가장 깨끗한 케이스입니다. $ 10 백만의 구매 후 계획, Novora 투자자 관계 등급 95/100, 투명 재무 축적. 올해는 같은 미디어 아래에 약 40 퍼센트로 하락했습니다. 투명한 treasury에 있는 repurchase 토큰의 보유는 선택권의 권리를 지키고 눈에 보이는, 감사한 순환을 창조합니다. 파괴는 마케팅 제목에 대한 교환에서 선택의 권리를 파괴。

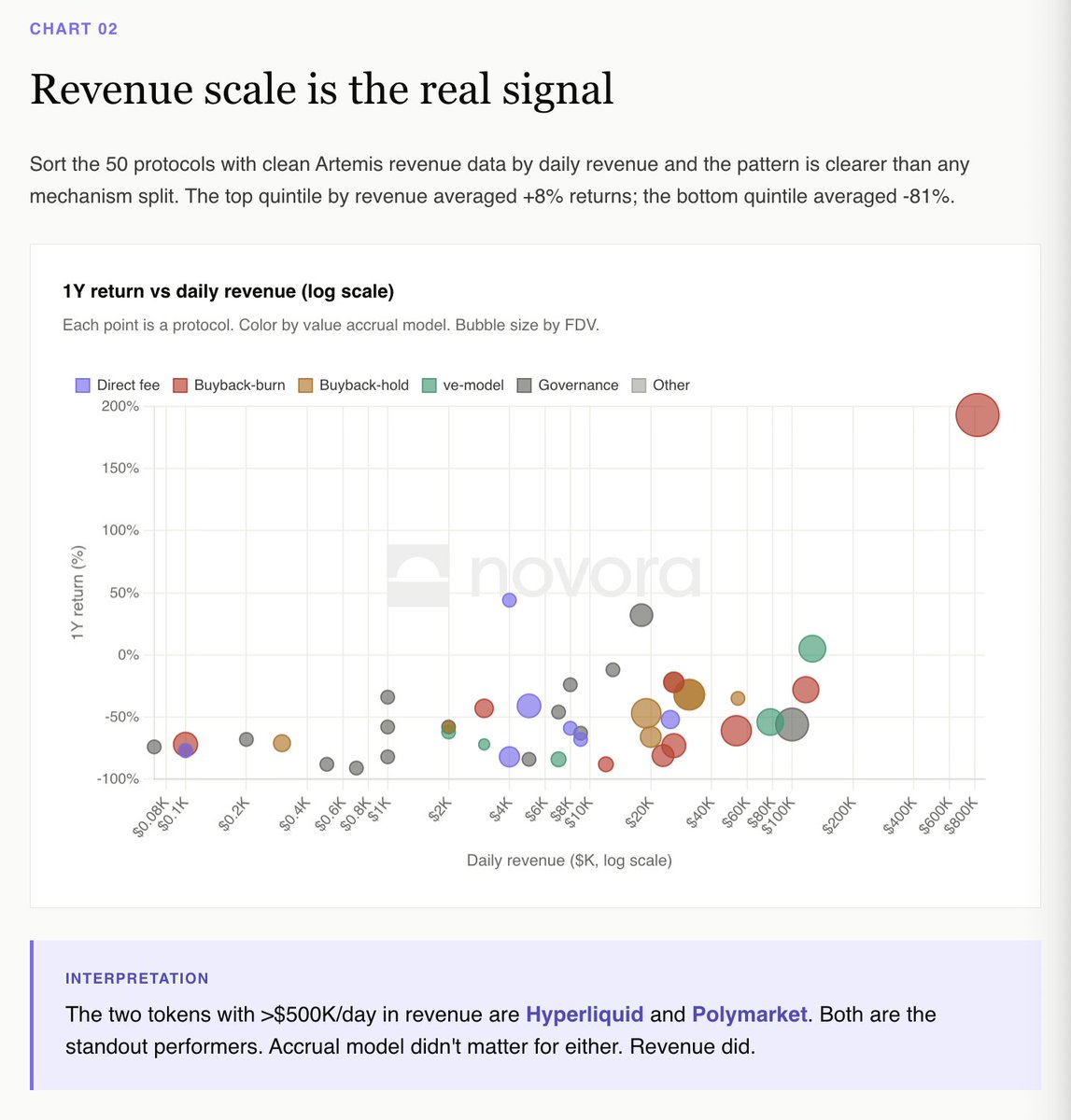

소득 가늠자는 진짜 신호입니다

명확한 Artemis 소득 자료를 가진 Fifty 계약은 매일에 평가되고 본은 어떤 기계장치 보다는 더 명확합니다。

가장 높은 소득에 대한 계약의 평균 비율은 + 8 퍼센트이었다. 최저 다섯 번째 평균 - 81%。

$500,000를 초과하는 일일 소득과 두 계약은 Hyperliquid 및 Polymarket입니다. 둘 다 자료 세트에서 눈에 띄게 특색짓습니다. 그들의 누적 모델은 다르지만, 소득 쓰레기는 동일합니다。

dYdX paradox 대 Hyperliquid

직접 비용 할당은 기관의 가장 읽기 쉬운 모델 's 구성, 명확하게 배당을지도로. dYdX는 textbook 버전을 실행합니다. 거래 수수료의 100 %가 선구자에게 지불되며, 순 소득의 75 %는 재구매 및 최고의 투자자 관계 인프라입니다。

dYdX는 지난 12 개월 동안 82% 하락했습니다. 기계장치는 완전히 투입됩니다, 그러나 조작상。

Hyperliquid는 반대입니다. Zero 전통적인 투자자 관계 인프라, 연간 + 193 퍼센트。

구성자 인 경우 데이터 수집의 가장 명확한 해석입니다. 동의한 소득의 일부를 구입하고, 그것이 떨어지면 동전은 떨어집니다. Mechanisms는 기본적인 필요조건이고 수익 trajectory는 모두입니다。

ve, 모델은 영구적인 bribe를 실행해야합니다

Aerodrome는 긍정 (+5%)를 가진 유일한 ve 모형 토큰 자료 농도의 1 년의 반환입니다. 이 메커니즘은 Base 생태계에 의존하여 bribe 시장을 지속합니다。

Velodrome, 곡선, 균형 및 모든 작은 ve 포크 떨어졌다 - 54% 에 -84%. 뚱 베어 휠은 유효하지만 연속적으로 새로운 자본이 필요합니다. 수도가 정지되면 전체 구조물 붕괴。

이것은 모델의 비판이 아닙니다. ve 토큰이 생태계의 흐름에 베팅한다는 인식입니다。

혼합 카테고리 평균 - 71%

신용 계획, RWA, LRT, memecoin, 안정화 통화. 62 계약. 데이터 농도의 가장 이국적인 범주. 평균 1 연간 수익 : 71 퍼센트。

이것은 2024-2025 년에 출판 된 프로젝트의 대부분입니다 : Esther Fi, Renzo, Puffer, Usual, Virtuals, AI16Z, 전체 LRT 큐, memecoin 큐. 이 토큰은 narrative 및 TGE 에어 드롭 트랜잭션에 의존하며 현금 흐름 메커니즘이 아닙니다. 드롭 잠금이 완료되면 가격을 지원하지 않습니다。

Investor readability는 근본적입니다. 구성은 미래의 narratives에 의존하는 누적 메커니즘을 커버 할 수 없습니다。

팟캐스트

평균 cumulative 모형에 의하여 1 년 반환:

재구매 파괴: -35% ( Hyperliquid에 의해 압축; -56%)를 위한 HYPE를 제거합니다

재구매 보유: 52 퍼센트

직접 비용 할당: -55 퍼센트

순수한 지배력: - 65 퍼센트

투표 호스팅 모델: 67%

기타/혼합: 71%

의 135 계약에 대 한 어떤 empirical 자료 사용할 수 있습니다, 5 지난 해에 수정 되었습니다. 중간 반환: 66 퍼센트。

무엇을 의미합니까

시장은 좋은 메커니즘에 대한 프리미엄을 디자인하지 않을 것입니다, 그러나 완전히 기계화 된 토큰을 처벌 할 것입니다。

2025 년 가장 명확한 empirical 해석은 값 축적이 과잉 수익과 소득을 생성하지 않았기 때문입니다. 그러나 48 순수한 지배 계약은 메커니즘의 비용을 보여줍니다. 시장이 토큰과 비 지불 토큰을 지불하는 사이에 선택하면 지불 한 것을 선택합니다。

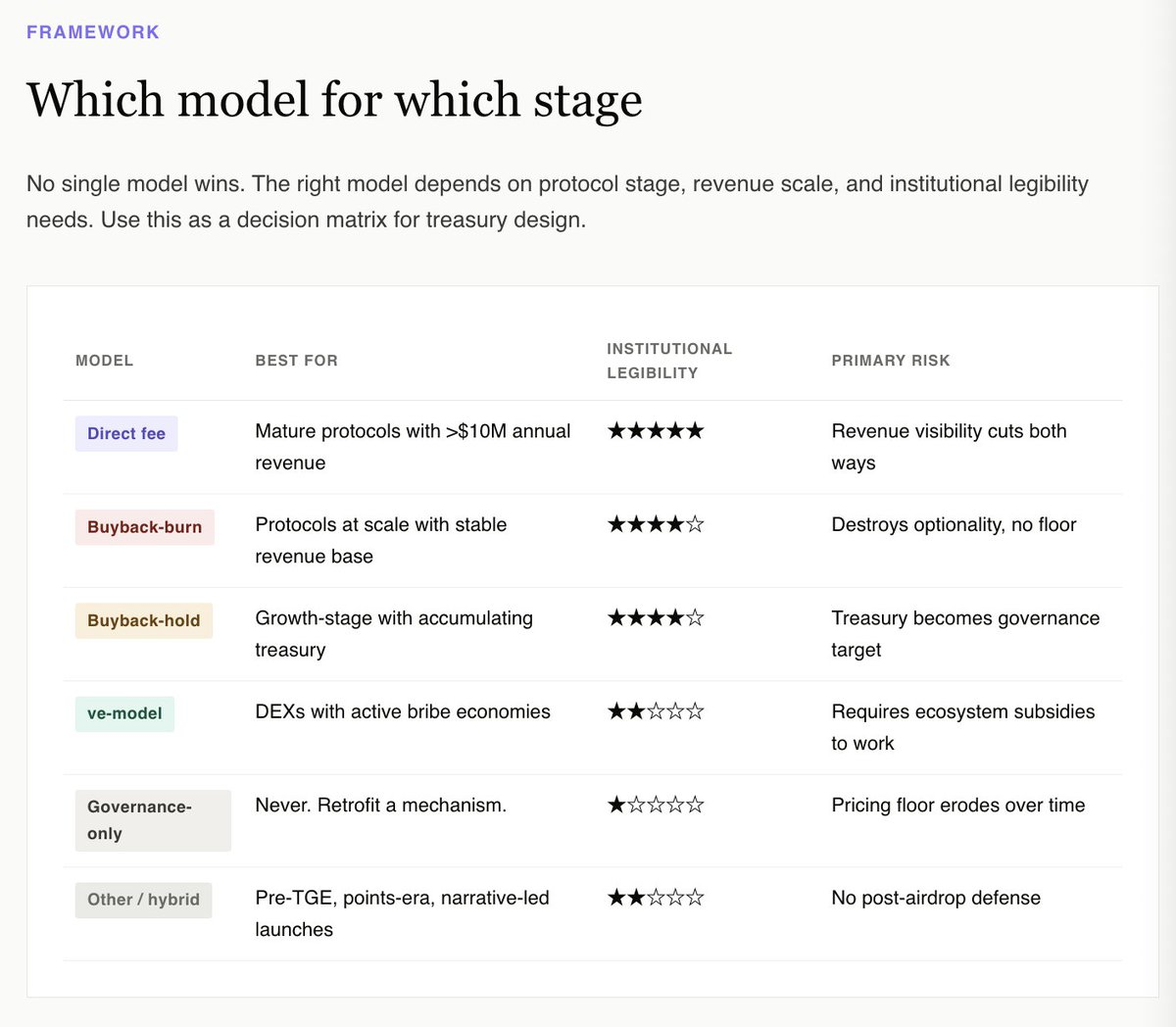

treasury의 경우, 올바른 질문은 메커니즘이 위 공간을 극대화하지 않습니다. 데이터는 믿을 수 없을 수 있음을 나타냅니다. 올바른 질문은 토큰이 기관의 기본 관점에서 투자 할 수있는 것입니다 ' s 구성。

이 관점은 즉시 순수한 지배 및 하이브리드 범주를 제외합니다. 그것은 투명 한 treasury 공개, 스케일 계약의 재구매 파괴 (Hyperliquid), 성숙한 소득 세대 계약의 직접 비용의 배포, 좁은 DEX 원래 동전에 대 한, 활성 bribery 시장에 대 한 ve 모델의 바인딩。

지난 24개월 간 발행된 대부분의 사람들을 포함하여 다른 모든 토큰에 대한 정직한 대답은 다음 자물쇠가 잠금 해제되기 전에 메커니즘을 수정하는 것입니다. 선택할 때 그것을하십시오。

모든 159 프로토콜 및 필터링 가능한 데이터 세트를 포함하는 전체 대화 형 보고서는 온라인으로:

https://www.novora.co/research/value-accrual-2026.html

이 서류는 정보 목적으로 만 적용되며 금융, 투자 또는 법적 권장 사항을 구성하지 않습니다. 모든 데이터는 4 월 2026의 오픈 소스에서 유효합니다. Nova는이 보고서에 언급 된 계약과 자문 관계를 가질 수 있습니다. 투자 결정하기 전에, 당신은 자신의 연구를 수행하고 모든 시간에 자격을 갖춘 금융 컨설턴트와 상담해야합니다。