Xem trước tuần thu nhập của Big Five: Thị trường đang xem xét điều gì?

Điều thực sự quan trọng không chỉ là nhịp độ của một công ty mà là liệu dòng công nghệ chính có thể tiếp tục được hỗ trợ bởi các nguyên tắc cơ bản hay không.

Lời nói đầu: Đây không phải là tuần báo cáo tài chính thông thường mà là buổi xác minh tập trung dòng công nghệ chính

Tuần này, thị trường chứng khoán Mỹ sẽ mở ra một "tuần kiểm tra tài sản cốt lõi" thực sự. Microsoft, Google, Amazon và Meta đều sẽ công bố báo cáo tài chính của họ sau khi thị trường đóng cửa vào ngày 29 tháng 4, trong khi Apple sẽ công bố kết quả mới nhất của mình sau khi thị trường đóng cửa vào ngày 30 tháng 4. Vì năm công ty này đề cập đến hầu hết các lĩnh vực công nghệ quan trọng nhất hiện nay như điện toán đám mây, quảng cáo, điện tử tiêu dùng, thương mại điện tử, phần mềm doanh nghiệp và cơ sở hạ tầng AI, nên báo cáo tài chính của họ sẽ không chỉ ảnh hưởng đến bản thân các cổ phiếu riêng lẻ mà còn ảnh hưởng đến những gì mà toàn bộ Nasdaq và khu vực công nghệ sẽ sẵn sàng giao dịch tiếp theo.

Nếu dòng chính của thị trường trong vài tháng qua có thể được cô đọng trong một câu thì đó sẽ là:Các nhà sản xuất lớn tiếp tục tăng cường đầu tư vào AI, và thị trường tiếp tục điều chỉnh lại định giá của các công ty công nghệ hàng đầu. Nhưng vấn đề là sau khi định giá tăng lên vị trí này, thị trường không còn hài lòng với việc bản thân "công ty đang đầu tư vào AI" mà bắt đầu đặt ra những câu hỏi thực tế hơn: Những khoản đầu tư này có tiếp tục mang lại sự tăng trưởng cho hoạt động kinh doanh trên nền tảng đám mây không? Nó có cải thiện hiệu quả quảng cáo không? Nó có thể hỗ trợ nhu cầu thiết bị đầu cuối? Và quan trọng nhất, nó đã bắt đầu được chuyển tải rõ ràng hơn thành doanh thu, lợi nhuận và định hướng trong tương lai.

Hướng dẫn về doanh thu trung bình mà Microsoft đưa ra trong quý trước cho quý này là khoảng 81,2 tỷ đô la Mỹ và hướng dẫn tăng trưởng của Azure là 37%-38%; Alphabet đã nêu rõ kế hoạch chi tiêu vốn năm 2026 ở mức 175 tỷ-185 tỷ đô la Mỹ; Amazon dự kiến chi tiêu vốn vào năm 2026 sẽ vào khoảng 2000 triệu đô la Mỹ; Meta đã nâng mục tiêu chi tiêu vốn năm 2026 lên 115 tỷ lên 135 tỷ đô la Mỹ. Chỉ riêng những số liệu này đã cho thấy chủ đề thực sự của đợt báo cáo tài chính này vẫn là “liệu thị trường có thể tiếp tục chi trả khoản đầu tư cao hay không?”

1. Thị trường thực sự muốn khẳng định điều gì trong đợt báo cáo tài chính này?

1. Các nhà sản xuất lớn có còn sẵn sàng tiếp tục chi tiền cho AI không?

Bởi vì việc định giá nhiều chuỗi cơ sở hạ tầng AI về cơ bản dựa trên một tiền đề: những người mua siêu lớn như Microsoft, Google, Amazon và Meta sẽ tiếp tục đặt hàng, tiếp tục mở rộng trung tâm dữ liệu và tiếp tục mua sức mạnh tính toán, mạng và cơ sở hạ tầng năng lượng. Nếu ban quản lý đưa ra bất kỳ tín hiệu chi tiêu vốn thận trọng nào trong cuộc gọi thu nhập, điều đó sẽ không chỉ bị ảnh hưởng bởi chúng mà còn bởi toàn bộ chuỗi ngành AI.

2. Hai cỗ máy rút tiền đám mây và quảng cáo có thể ổn định được không?

Microsoft Azure, Google Cloud và AWS là những cửa sổ trực tiếp nhất để quan sát chi tiêu CNTT của doanh nghiệp và nhu cầu AI; trong khi hoạt động kinh doanh quảng cáo của Google và Meta đại diện cho khả năng phục hồi dòng tiền cốt lõi của nền tảng Internet. Nếu đám mây và quảng cáo ổn định thì thị trường sẽ tiếp tục tin tưởng: Ngay cả khi chi tiêu vốn cao, những gã khổng lồ công nghệ vẫn có khả năng sử dụng các hoạt động kinh doanh trưởng thành để hỗ trợ đầu tư trong tương lai.

3. AI vẫn còn là câu chuyện hay đã bắt đầu biến thành lợi nhuận?

Năm công ty này đều đang nói về AI, nhưng họ xác minh AI theo những cách khác nhau: Microsoft xem xét hoạt động thanh toán của doanh nghiệp, Google xem xét đám mây và tìm kiếm, Amazon xem xét AWS và sức mạnh tổng hợp của chip tự phát triển, Meta xem xét hiệu quả quảng cáo và Apple xem xét lối vào thiết bị đầu cuối và vị thế sinh thái. Chính vì sự cắt giảm khác nhau mà đợt báo cáo tài chính này đặc biệt thú vị.

Thứ hai, năm gã khổng lồ cần trả lời câu hỏi gì?

1. Microsoft: Điều đầu tiên cần trả lời không phải là sự tăng trưởng mà là quá trình thương mại hóa AI đã đi đến đâu.

Trong số 5 gã khổng lồ, Microsoft được coi là “phòng kiểu mẫu” nhất trong chu trình AI này. Lý do tại sao thị trường sẵn sàng tiếp tục dành ưu đãi cho Microsoft trong năm qua không chỉ vì đây là công ty dẫn đầu về đám mây mà còn bởi vì họ được coi là công ty có nhiều khả năng là công ty đầu tiên thực sự biến AI thành một doanh nghiệp. Copilot được nhúng vào Office, các công cụ phát triển và quy trình công việc của doanh nghiệp, đồng thời được đặt trên Azure làm nền tảng đám mây cơ bản. Lợi thế của Microsoft là nó không chỉ cung cấp các khả năng của mô hình mà còn tiếp cận trực tiếp các khách hàng doanh nghiệp sẵn sàng trả tiền nhất.

Do đó, điều quan trọng nhất trong báo cáo tài chính lần này của Microsoft không chỉ là tốc độ tăng trưởng doanh thu mà là liệu “Sức thâm nhập” của AI vào cơ cấu doanh thu có tiếp tục tăng hay không. Kỳ vọng đồng thuận hiện tại của thị trường là doanh thu quý 3 năm tài chính 2026 là khoảng 81,4 tỷ USD và EPS điều chỉnh là 4,07 USD; trong khi dự báo doanh thu của Microsoft trong quý trước là 80,65 tỷ USD đến 81,75 tỷ USD, về cơ bản gần với kỳ vọng của thị trường.

Điều thực sự đáng quan tâm là liệu tốc độ tăng trưởng của Azure có thể tiếp tục được duy trì ở mức cao hay không và liệu các sản phẩm AI như Copilot có đạt được tiến độ thương mại hóa rõ ràng hơn hay không. Quý trước, Microsoft tiết lộ rằng doanh thu từ Azure và các dịch vụ đám mây khác đã tăng 39% và đưa ra dự báo tăng trưởng 37%-38% cho quý này. Điều này có nghĩa là kỳ vọng cốt lõi của thị trường đối với báo cáo tài chính này không phải là “liệu có tăng trưởng hay không” mà là “liệu AI có còn thúc đẩy tăng tốc tăng trưởng hay không”.

Nếu lần này Microsoft có thể tiếp tục chứng minh rằng ngân sách dành cho các công cụ AI của khách hàng doanh nghiệp không bị giảm và đóng góp cho AI của Azure vẫn ngày càng tăng, thì thị trường sẽ coi Microsoft là công ty dẫn đầu cốt lõi trong “đầu tiên thương mại hóa AI” và các chuỗi trung tâm dữ liệu, đám mây và phần mềm doanh nghiệp liên quan sẽ tiếp tục được hưởng lợi. Ngược lại, nếu Azure không được tăng cường hơn nữa và áp lực chi vốn vẫn ở mức cao, thị trường sẽ quay lại tập trung vào tỷ lệ đầu tư-sản lượng.

Nói cách khác, điều quan trọng nhất trong báo cáo tài chính lần này của Microsoft không phải là chứng minh rằng AI quan trọng mà là chứng minh rằng các công ty thực sự vẫn đang trả tiền cho AI.

2. Google: Cloud Next Ngay sau khi kể xong câu chuyện, báo cáo tài chính phải được nộp dưới dạng biên bản

So với Microsoft, tình huống lần này của Google giống như "họp báo trước, sau đó mới làm bài kiểm tra". Cloud Next 2026 vừa kết thúc. Google đã đưa ra rất nhiều tín hiệu về các đại lý AI, Gemini Enterprise, Vertex AI, TPU và đầu tư cơ sở hạ tầng tại hội nghị, và thị trường thực sự đã một lần nữa nâng cao kỳ vọng đối với Google Cloud. Nhưng hội nghị nói về tầm nhìn, còn báo cáo tài chính nói về sự thực hiện. Áp lực quan trọng nhất đối với báo cáo tài chính lần này của Alphabet đến chính xác từ việc hãng này phải biến “câu chuyện” thành “con số” càng sớm càng tốt.

Điều độc đáo ở Google là nó không phải là một công ty đám mây thuần túy, cũng không phải một công ty quảng cáo thuần túy mà đang cùng lúc bước vào hai lĩnh vực chính: một là cơ sở hạ tầng Google Cloud và AI, hai là cỗ máy kiếm tiền trưởng thành của tìm kiếm và quảng cáo. Kỳ vọng đồng thuận hiện tại của thị trường là doanh thu quý 1 khoảng 106,9 tỷ-107 tỷ đô la Mỹ và EPS khoảng 2,73 đô la Mỹ. Nhưng so với việc chỉ xem xét doanh thu và EPS, điều quan trọng hơn là liệu ba điều có thể đồng thời đúng hay không: Google Cloud tiếp tục phát triển, chi phí vốn tiếp tục cao và quảng cáo tìm kiếm vẫn ổn định. Vào tháng 2 năm nay, Alphabet đã công bố rõ ràng kế hoạch chi tiêu vốn năm 2026 là từ 175 tỷ USD đến 185 tỷ USD; quý trước, doanh thu của Google Cloud đã tăng 48% lên 17,7 tỷ USD, quy mô hoạt động hàng năm của nó đã vượt quá 70 tỷ USD và lượng đơn đặt hàng tồn đọng cũng tăng lên nhanh chóng. Nói cách khác, thị trường thực sự đã tính đến thực tế rằng “Đám mây rất mạnh và đầu tư vào AI rất mạnh”.

Vì vậy, câu hỏi thực sự dành cho Google lần này không phải là liệu Cloud có thể phát triển hay không mà là liệu họ có thể tiếp tục đầu tư mạnh tay trong khi vẫn duy trì được cơ sở lợi nhuận từ tìm kiếm và quảng cáo hay không. Nếu ba đường này ổn định thì Alphabet có thể sẽ được thị trường định nghĩa lại là công ty dẫn đầu nền tảng AI hiện tại với đặc điểm “cân bằng tấn công và phòng thủ” nhất; nhưng nếu có bất kỳ sự nới lỏng nào xảy ra giữa Cloud, Capex và quảng cáo, yêu cầu của thị trường đối với nó sẽ ngay lập tức cao hơn.

Điều mà báo cáo tài chính của Google thể hiệnkhông phải là liệu một doanh nghiệp có thể vượt quá mong đợi hay không mà là liệu báo cáo tài chính có thể đáp ứng được kỳ vọng sau khi Cloud Next kết thúc hay không.

3. Amazon: Khó khăn thực sự không phải ở AWS mà là "đầu tư tiền và kiếm tiền"

Khó khăn trong báo cáo tài chính của Amazon khác với Microsoft và Google. Tất nhiên thị trường sẽ nhìn vào AWS, nhưng chỉ nhìn vào AWS thực sự là chưa đủ, bởi Amazon không phải là một công ty nền tảng đám mây duy nhất. Nó cũng kinh doanh các lĩnh vực bán lẻ, thương mại điện tử, hậu cần, quảng cáo và dòng tiền. Nói cách khác, khi thị trường nhìn vào Microsoft và Google, nó sẽ chú ý nhiều hơn đến nhu cầu của AI và doanh nghiệp; khi nhìn vào Amazon, nó xem xét liệu một công ty có thể tiếp tục đặt cược vào tương lai mà không phải hy sinh chất lượng lợi nhuận hiện tại hay không.

Đánh giá từ thông tin được tiết lộ, khoản đầu tư của Amazon vào AI là rất tích cực. Công ty đã nêu rõ trong báo cáo tài chính quý 4 vào tháng 2 rằng chi tiêu vốn vào năm 2026 dự kiến sẽ vào khoảng 200 tỷ USD, chủ yếu vào cơ sở hạ tầng AI; Giám đốc điều hành Andy Jassy sau đó đã tiết lộ trong thư gửi cổ đông rằng tỷ lệ doanh thu hàng năm của các dịch vụ AI của AWS đã vượt quá 15 tỷ USD, trong khi tỷ lệ doanh thu tổng thể hàng năm của AWS là khoảng 142 tỷ USD. Đồng thời, tỷ lệ doanh thu hàng năm của các doanh nghiệp liên quan đến chip tự phát triển như Trainium, Graviton và Nitro đã vượt quá 20 tỷ USD. Điều này cho thấy Amazon hiện không chỉ nói về việc "chúng tôi cũng đang phát triển AI" mà "chúng tôi hy vọng rằng AI sẽ trở thành động lực cốt lõi cho vòng tăng trưởng tiếp theo của AWS".

Nhưng vấn đề là Amazon không thể chỉ nói về tương lai. AWS là động cơ tăng trưởng và lợi nhuận, nhưng hệ thống bán lẻ và xử lý đơn hàng quyết định liệu tỷ suất lợi nhuận tổng thể có được bảo vệ hay không. Quý trước, doanh thu AWS đã tăng 24% so với cùng kỳ năm ngoái lên 35,6 tỷ đô la Mỹ và doanh thu AWS cả năm đạt 128,7 tỷ đô la Mỹ; công ty đưa ra dự báo về lợi nhuận hoạt động trong quý đầu tiên là 16,5 tỷ đến 21,5 tỷ đô la Mỹ và điểm giữa không quá tích cực. Điều này có nghĩa là khi thị trường nhìn vào Amazon lần này, nó không chỉ nhìn vào tốc độ tăng trưởng của chính AWS mà còn nhìn vào một câu hỏi thực tế hơn: Liệu đầu tư AI cường độ cao có làm giảm tỷ suất lợi nhuận một lần nữa không? Nếu câu trả lời là không, Amazon sẽ được coi là một ví dụ về việc “đầu tư cao và lợi nhuận chất lượng cao có thể cùng tồn tại”; nếu câu trả lời bắt đầu trở nên mơ hồ thì sự kiên nhẫn của thị trường đối với nó cũng sẽ giảm đi.

Khó khăn thực sự đối với Amazon không phải là chứng minh rằng AWS vẫn đang phát triển mà là chứng minh rằng họ có thể tiếp tục đầu tư trong tương lai và tiếp tục kiếm tiền hiện tại.

4. Meta: Thị trường sẵn sàng tiếp tục trả tiền, không phải vì họ chi tiêu nhiều hơn mà vì họ chi tiêu hiệu quả

Trong số 5 gã khổng lồ, logic của Meta là dễ bị đánh giá sai nhất. Nhìn bề ngoài, Meta, giống như những người khác, cũng đang điên cuồng tăng chi tiêu vốn; nhưng lý do khiến thị trường vẫn sẵn sàng định giá cao cho nó không phải vì nó cũng tổ chức nhiều hội nghị về AI, mà vì nó đã nhiều lần chứng minh rằng AI thực sự có thể trực tiếp cải thiện hoạt động kinh doanh cốt lõi của mình-Quảng cáo. Đối với Meta, AI không phải là một câu chuyện xa vời mà giống như một “cuộc cách mạng về hiệu quả” đang diễn ra.

Đánh giá từ báo cáo tài chính quý trước, hoạt động kinh doanh quảng cáo của Meta vẫn là nền tảng hỗ trợ tất cả các khoản đầu tư vào AI của mình. Trong quý 4 năm 2025, số lượt hiển thị quảng cáo Meta đã tăng 18% so với cùng kỳ năm trước, giá quảng cáo trung bình tăng 6% và chi tiêu vốn cả năm đạt 72,2 tỷ USD. Đồng thời, công ty đã tăng thêm chi tiêu vốn năm 2026 lên 115 tỷ USD lên 135 tỷ USD và tổng chi phí dự kiến cũng đã được nâng lên 162 tỷ USD lên 169 tỷ USD. Điều này có nghĩa là điều mà các nhà đầu tư thực sự cần quan sát bây giờ không phải là Meta chi bao nhiêu tiền, mà là liệu số tiền đó có tiếp tục được đổi để có khả năng đề xuất mạnh hơn, giữ chân người dùng lâu hơn, nhắm mục tiêu quảng cáo tốt hơn và hiệu quả kiếm tiền từ quảng cáo cao hơn hay không.

Những kỳ vọng chính của thị trường trước báo cáo tài chính là doanh thu quý đầu tiên của Meta là 55,46 tỷ USD, doanh thu quảng cáo là 53,93 tỷ USD và EPS là 6,73 USD. Tất nhiên, những con số này rất quan trọng, nhưng điều thực sự quyết định tâm lý thị trường là chuỗi logic cấp thấp hơn: Tối ưu hóa đề xuất AI → Tăng tỷ lệ giữ chân người dùng → Hiệu quả quảng cáo được cải thiện → Doanh thu quảng cáo tăng → Thị trường tiếp tục chấp nhận Capex cao. Nếu chuỗi này tiếp tục được thành lập, Meta sẽ tiếp tục được coi là một trong những ví dụ điển hình nhất về “AI nâng cao hiệu quả kinh doanh trưởng thành”; ngược lại, nếu tăng trưởng quảng cáo chậm lại và áp lực chi vốn tăng lên, thị trường sẽ bắt đầu xem xét nhịp độ đầu tư của mình một cách nghiêm túc hơn.

Nói cách khác, Báo cáo tài chính của Meta lần này không trả lời “AI có đáng đầu tư vào không?” mà trả lời: AI có tiếp tục giúp cỗ máy quảng cáo này sinh lời nhiều hơn không?

5. Apple: Thị trường không yêu cầu phải cấp tiến nhất, họ chỉ muốn khẳng định mình không tụt hậu

Nếu 4 công ty đầu tiên đều xoay quanh việc "đầu tư và thương mại hóa AI" ở một mức độ nào đó thì logic của Apple lại hoàn toàn khác. Thị trường không mong đợi Apple sẽ kể câu chuyện AI cấp tiến nhất trong báo cáo tài chính này, cũng như sẽ không đo lường nó bằng “số vốn bạn đã đầu tư”. Chỉ có một câu hỏi quan trọng nhất đối với Apple: trong vòng chu kỳ AI này, liệu hãng có còn giữ vững lối vào thiết bị đầu cuối quan trọng nhất hay không.

Đây là lý do tại sao trọng tâm lần này của Apple sẽ tập trung vào sự kết hợp tinh tế hơn: Nhu cầu về phần cứng, hoạt động kinh doanh dịch vụ và sự rõ ràng về chiến lược AI. Hướng dẫn của Apple cho báo cáo tài chính quý trước công bố vào tháng 1 là doanh thu quý này sẽ tăng 13%-16% so với cùng kỳ năm ngoái; dựa trên hướng dẫn này, doanh thu sẽ rơi vào khoảng 107,8 tỷ-110,7 tỷ USD. Dự báo đồng thuận phổ biến hiện tại của thị trường là về doanh thu 108,9 tỷ USD và EPS $1,94-$1,95; Bản xem trước của S&P Global cho thấy kỳ vọng của thị trường về doanh thu iPhone trong quý này là khoảng 56,5 tỷ USD. Đồng thời, lô hàng điện thoại thông minh toàn cầu của Apple đã tăng 5% so với cùng kỳ năm ngoái trong quý đầu tiên của năm 2026 và chiếm thị phần toàn cầu là 21% trong quý đầu tiên; tại thị trường Trung Quốc, lô hàng iPhone cũng tăng 20% so với cùng kỳ năm trước. Điều này cho thấy, ít nhất là trước báo cáo tài chính, thị trường không thấy bất kỳ tín hiệu nào cho thấy nhu cầu thiết bị đầu cuối của Apple rõ ràng đang bị đình trệ.

Do đó, trọng tâm thực sự mà Apple quan sát lần này không phải là liệu họ có nhấn mạnh đầu tư vào AI ở mức cao như Microsoft hay Google hay không, mà là liệu họ có thể tiếp tục chứng minh rằng ngay cả khi tốc độ không phải là triệt để nhất trong chu kỳ AI hay không, nó vẫn có hệ sinh thái thiết bị đầu cuối quan trọng nhất, cơ sở người dùng mạnh nhất và nguồn lợi nhuận chất lượng cao ổn định nhất. Chỉ cần nhu cầu phần cứng ổn định, kinh doanh dịch vụ ổn định và vị thế của AI rõ ràng hơn trước, thị trường sẽ không dễ dàng loại Apple khỏi vòng chủ lực công nghệ này.

Những gì Apple đại diện không phải là lần thương mại hóa AI đầu tiên mà đúng hơn là: giá trị đầu vào cuối cùng trong chu trình AI vẫn nằm trong tay họ.

Ba , Đặt năm công ty lại với nhau, thị trường thực sự đang thực hiện "xác thực chéo"

Nếu bạn chỉ nhìn vào một công ty duy nhất, tất nhiên tuần này có năm báo cáo tài chính độc lập; nhưng nếu bạn đặt chúng lại với nhau, bạn sẽ thấy rằng thị trường thực sự đang thực hiện xác nhận chéo lớn hơn. Điều Microsoft xem xét là liệu AI có hình thành một vòng khép kín trong thanh toán doanh nghiệp hay không; Google xem xét liệu tường thuật hội nghị có thể nhanh chóng được triển khai thành hiện thực kép giữa đám mây và quảng cáo hay không; Amazon xem xét liệu đầu tư cao có thể cùng tồn tại với lợi nhuận chất lượng cao hay không; Meta xem xét liệu AI có tiếp tục cải thiện hiệu quả của hoạt động kinh doanh trưởng thành hay không; Apple xem xét liệu lối vào nhà ga và vị trí sinh thái có còn ổn định hay không.

Có vẻ như là năm dòng khác nhau, nhưng thực ra chúng đều hướng đến cùng một câu hỏi:Việc đánh giá cao hiện tại của các công ty dẫn đầu về công nghệ có dựa trên sự đáp ứng thực sự hay vẫn dựa nhiều hơn vào kỳ vọng. Nếu các câu trả lời mà 5 công ty đưa ra hầu hết là tích cực thì thị trường sẽ sẵn sàng hơn để tiếp tục thúc đẩy định hướng liên quan đến AI, đám mây, nền tảng quảng cáo và hệ sinh thái thiết bị đầu cuối; nhưng nếu sự khác biệt là rõ ràng, thị trường sẽ chuyển từ "tăng định giá nói chung" sang "chỉ khen thưởng những người mạnh nhất".

4. Thị trường có thể định giá lại bao nhiêu sau báo cáo tài chính?

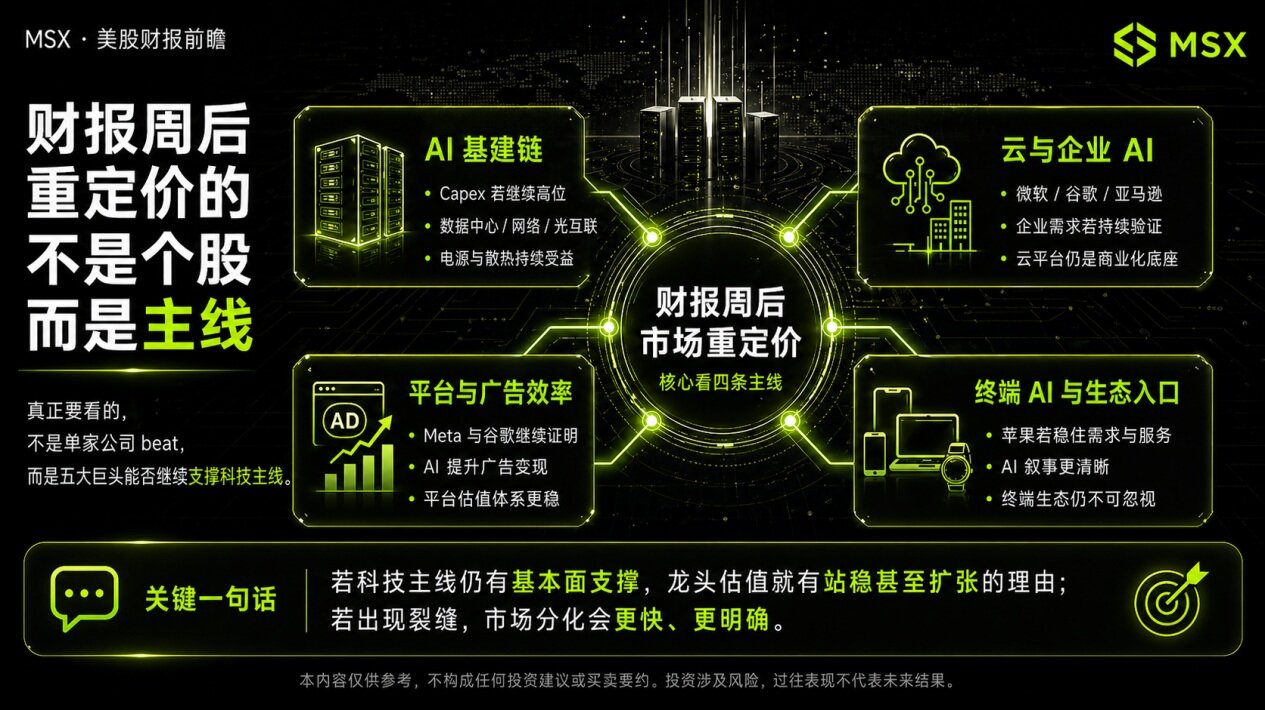

Sau tuần thu nhập, rất có thể thị trường sẽ điều chỉnh giá không phải một công ty mà là một số dòng chính.

Đầu tiên tất nhiên là Chuỗi cơ sở hạ tầng AI: Nếu chi tiêu vốn của các nhà sản xuất lớn tiếp tục duy trì ở mức cao thì các trung tâm dữ liệu, mạng, kết nối quang, cung cấp điện và làm mát sẽ tiếp tục nhận được hỗ trợ cơ bản.

Mục thứ hai là AI đám mây và doanh nghiệp: Chừng nào Microsoft, Google và Amazon còn tiếp tục chứng minh rằng nhu cầu doanh nghiệp vẫn còn đó, thì thị trường sẽ tiếp tục coi nền tảng đám mây là cơ sở hạ tầng cốt lõi cho thương mại hóa AI.

Vấn đề thứ ba là Nền tảng Internet và hiệu quả quảng cáo: Nếu Meta và Google tiếp tục chứng minh rằng AI đang cải thiện hiệu quả kiếm tiền từ quảng cáo thì hệ thống định giá của các công ty Internet nền tảng cũng sẽ trở nên ổn định hơn.

Cuối cùng, Lối vào sinh thái và AI đầu cuối: Cách Apple có thể ổn định nhu cầu và hoạt động kinh doanh dịch vụ đồng thời đưa ra câu chuyện rõ ràng hơn về AI. Hệ sinh thái thiết bị đầu cuối vẫn sẽ là một phần mà thị trường không dám bỏ qua.

Vì vậy, điều thực sự đáng xem trong tuần này không chỉ là công ty nào vượt qua kỳ vọng mà là liệu năm công ty cùng nhau có thể tiếp tục chứng minh một điều hay không: Vẫn còn những nền tảng đủ vững chắc đằng sau vòng công nghệ này. Nếu câu trả lời là có, định giá của người dẫn đầu về công nghệ sẽ có lý do để tiếp tục đứng vững hoặc thậm chí mở rộng; nếu câu trả lời xuất hiện vết nứt thì thị trường sẽ bắt đầu phân hóa nhanh hơn và rõ ràng hơn.

Cảnh báo rủi ro: Bài viết này chỉ nhằm mục đích chia sẻ thông tin và giáo dục nhà đầu tư và không cấu thành bất kỳ lời khuyên đầu tư nào. VIX và các sản phẩm liên quan có tính biến động cao và có cấu trúc phức tạp. Hiệu suất lịch sử không đại diện cho tương lai, cũng không có nghĩa là thị trường sẽ lặp lại con đường tương tự. Đầu tư cần phải dựa trên khả năng chấp nhận rủi ro của chính bạn và đưa ra quyết định thận trọng.