比特币7.9万美元遇阻,6.5-7万美元或成关键支撑

现货需求回暖但期货市场看空情绪明显,区间震荡格局延续。

原文作者:Glassnode

原文编译:AididiaoJP,Foresight News

比特币仍被压制在真实市场均值下方,支撑位位于 6.5 万至 7 万美元区间。现货卖压正在缓解,资金流趋于稳定,但需求依然疲弱。重仓空头仓位在区间震荡市场中留下了挤兑空间。

摘要

- 价格突破在真实市场均值(约 7.9 万美元)和短期持有者成本基础上遭遇阻力,并强化了中期下行偏向。

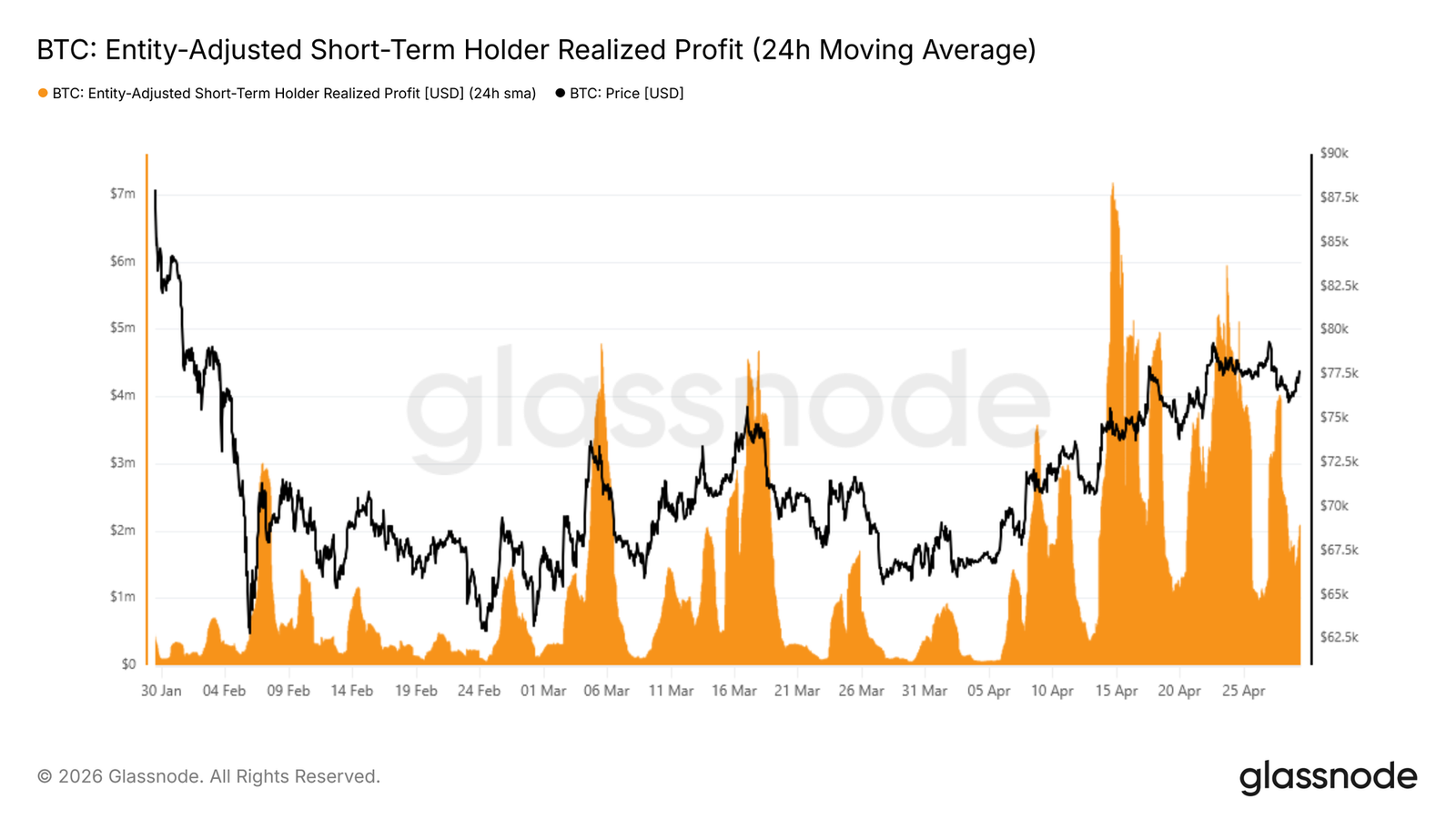

- 短期持有者已实现利润激增至每小时 40 亿美元,反映出大量获利了结抛压,限制了反弹的持续性。

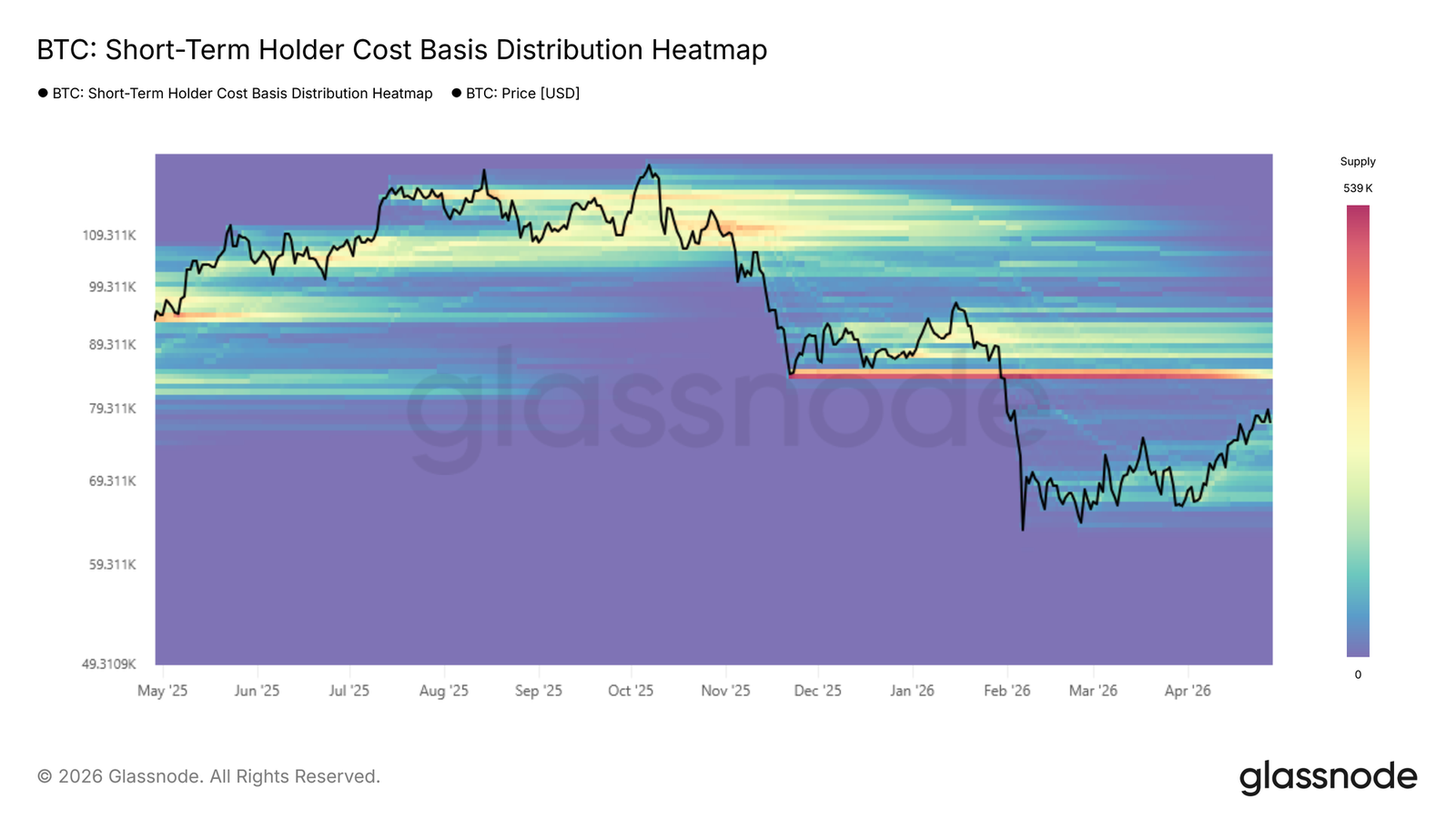

- 6.5 万至 7 万美元之间密集的积累集群构成了短期支撑,但若跌破将削弱短期结构。

- 现货卖压正在缓解,成交量 delta 回升至中性附近,并出现买家重新介入的早期信号。

- 机构资金流趋于稳定,ETF 资产管理规模反弹,CME 未平仓合约在持续流出后开始筑底。

- 永续合约仓位已转为创纪录的净空头偏向,凸显了对冲活动加剧以及潜在挤仓可能性。

- 波动率持续压缩,保护需求上升但信念薄弱,强化了谨慎且区间震荡的格局。

- 已实现波动率与隐含波动率高度一致,确认了市场背景更加平静,方向性信念有限。

链上洞察

突破遭遇阻力,目光转向支撑线

上周,本报告将短期持有者成本基础和真实市场均值确定为当前熊市反弹最可能的阻力区,近期买家的获利了结已激增至历史上与局部顶部形成一致的水平。价格随后正是在这一区域遭遇拒绝,无法维持在真实市场均值 7.8 万美元和短期持有者成本基础 7.9 万美元上方。这一行为是熊市中的教科书式模式:价格接近最价格敏感群体的盈亏平衡点,退出激励压倒了增长需求,从而耗尽上行动能。

随着这一拒绝确认了上方阻力,中期偏向转向进一步下行压力,注意力现在转向 -1 标准差区间附近 6.8 万美元,作为需要重点监控的最直接结构性支撑位。

下跌分析

在短期持有者成本基础处的下跌不仅仅是价格观察;链上花费数据精确捕捉了它是如何展开的。短期持有者已实现利润量的 24 小时简单移动平均线是实时衡量近期买家将未实现收益转化为退出的激进程度的指标。

随着价格接近 8 万美元,该指标飙升至约每小时 400 万美元,大约是自 4 月中旬以来确立的基础水平的四倍,确认了短期持有者抓住反弹作为分发机会。买方完全缺乏足够的流动性来吸收这一获利了结浪潮,从而限制了势头并引发随后的拒绝。

该指标在同时分析两个维度时最有用:基准线(作为买方流动性更广泛轨迹的代理),以及峰值(在当前熊市周期中一直作为可靠的局部顶部指标)。

两种情景,一个集群

在真实市场均值和短期持有者成本基础区域的阻力,强化了这一熊市所特有的更广泛结构性弱点。然而图景并非完全看空。

过去两个月在 6.5 万至 7 万美元之间构建的密集积累集群反映了这些水平上买家信念的显著程度,为短期反弹至上方供应集群下沿附近 8.4 万美元提供了基础。

相反,如果市场未能吸收来自真实市场均值区域的持续卖压,那么同一 6.5 万–7 万美元积累集群,更具体地说是短期持有者成本基础 -1 标准差附近 6.8 万美元,将成为短期至中期的主要支撑参考。因此,前进路径取决于该区间内的买家能否维持足够信念来克服上方分发压力。

链下洞察

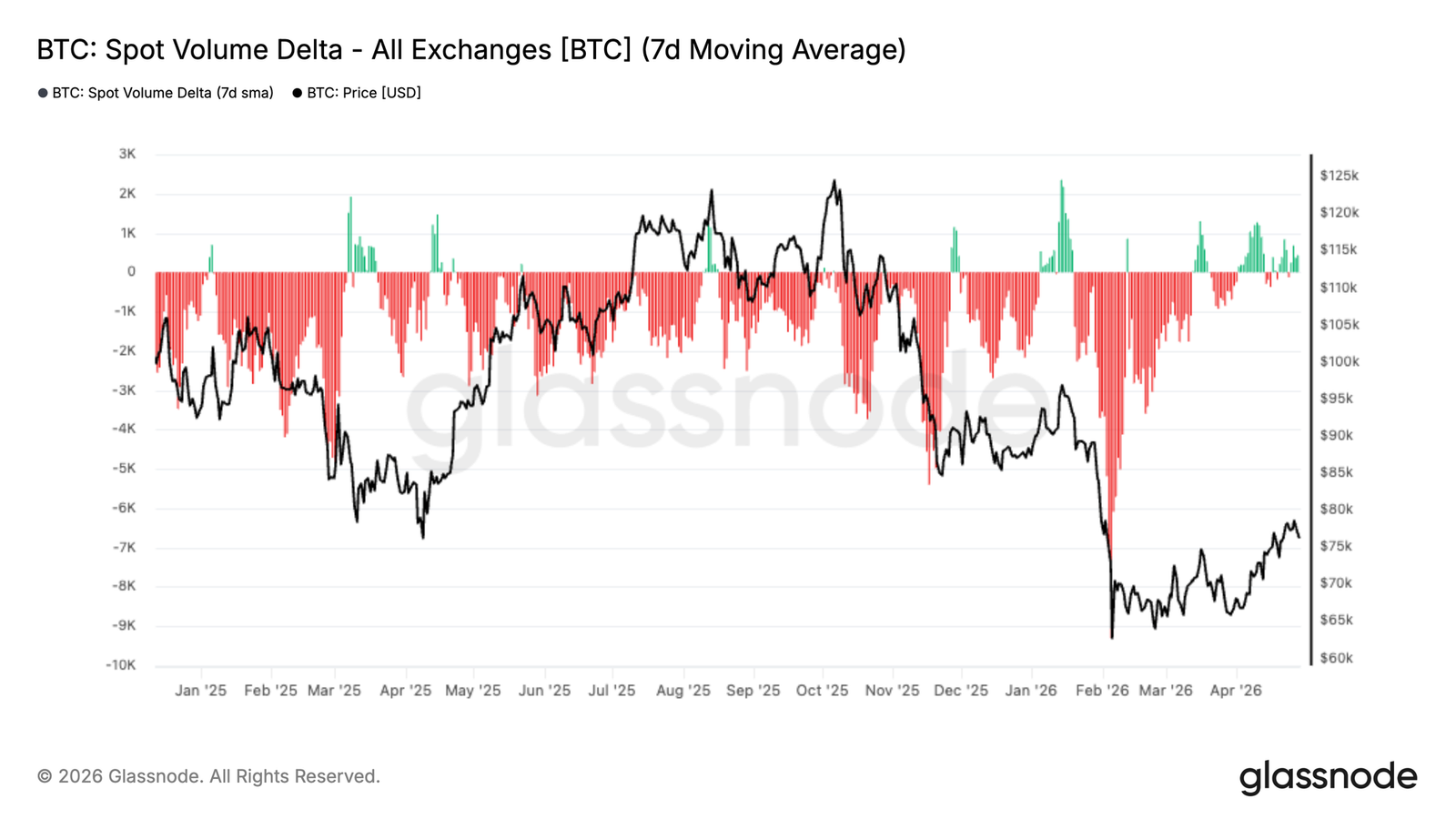

卖压缓解,买家重现

现货成交量 delta 在过去几个月大部分时间处于深度负值区间,反映出交易所持续的净卖压。这种持续的卖方主导与更广泛的回调一致,尤其是在大幅回落至约 6 万–7 万美元区间的期间。

然而,最近数据出现了明显转变。7 日平均线现在回升至中性附近,并开始出现间歇性的正 delta 爆发。这表明卖压正在缓解,而买家正开始在当前水平重新介入。

从市场结构角度看,这一转变很重要。虽然尚未表明强劲积累,但向平衡的移动表明现货需求改善,卖方紧迫性降低。要实现更持久的复苏,需要持续扩展至正值区间,以确认买家正在重新掌控盘面。

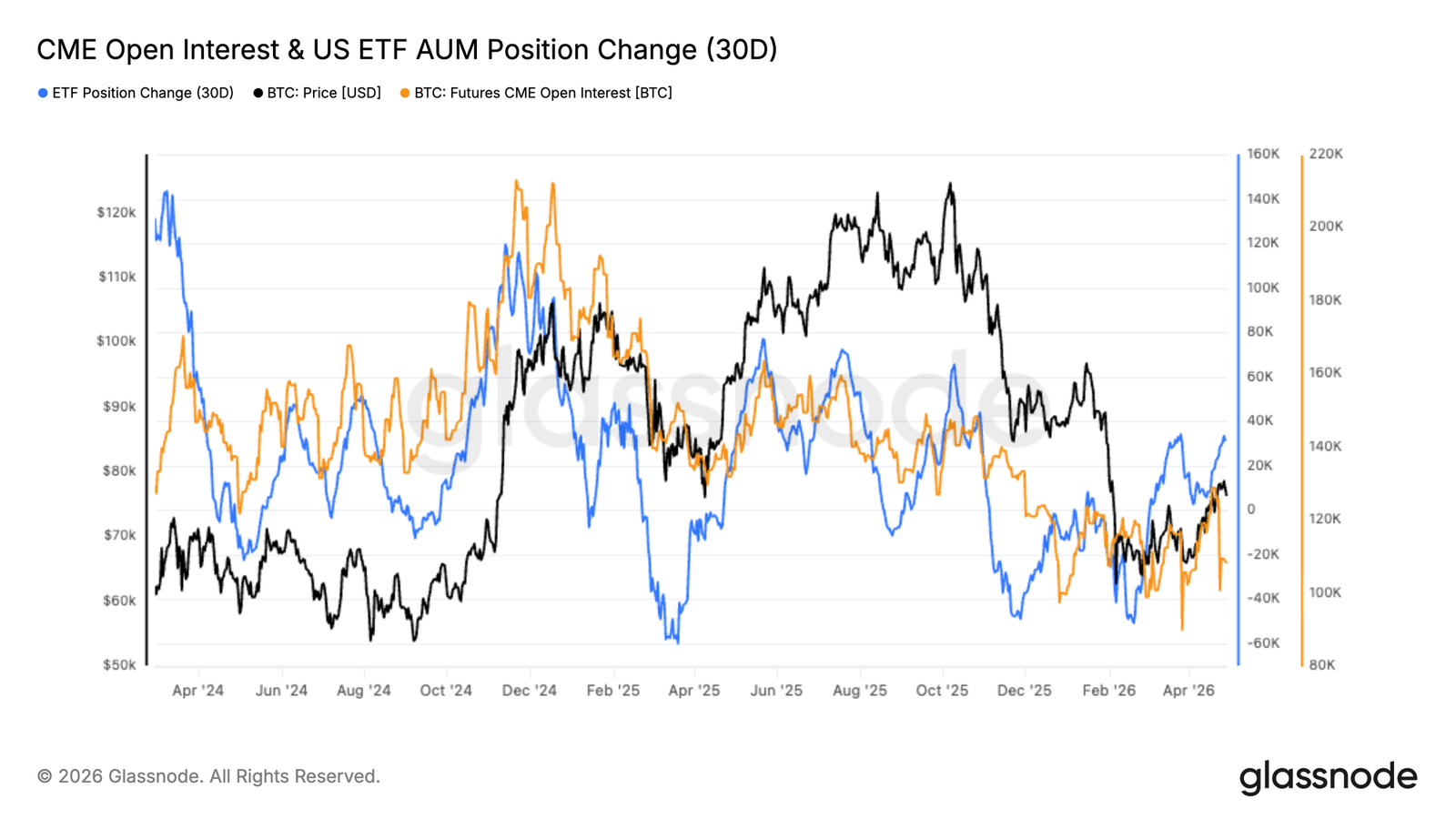

机构流动性重建

机构仓位开始趋于稳定,CME 未平仓合约和美国现货 ETF 资产管理规模在流出期后均显示出早期复苏迹象。ETF 仓位变化已从深度负值反弹,而 CME 未平仓合约似乎正在筑底,表明早期重新介入。

早期的下降反映了广泛的风险厌恶仓位,在回调期间资本同时退出期货和 ETF 渠道。最近的上行指向谨慎的重新积累,而非激进仓位。

持续流入将需要支持更强的趋势。目前,数据表明机构早期重新入场,但尚未显示完全信念。

创纪录的空头偏向

永续合约市场方向性溢价已跌至有记录以来的最负水平,标志着本数据集中最深的持续空头偏向。与之前周期中短相关的负值不同,此次移动反映出更持久的防御性立场。

极端折价由多种因素驱动。最近的价格疲软引发了永续市场中对冲和直接做空的增加,而此前拥挤多头的平仓通过爆仓加速了这一移动。与此同时,现货需求低迷和 ETF 资金流偏软减少了自然买盘,允许衍生品主导短期价格行动。

历史上,此类极端情况出现在高度不确定时期,并且往往先于转折点。虽然短期不确定性依然存在,但市场正日益为如果情绪或现货需求改善而出现的挤仓做好准备。

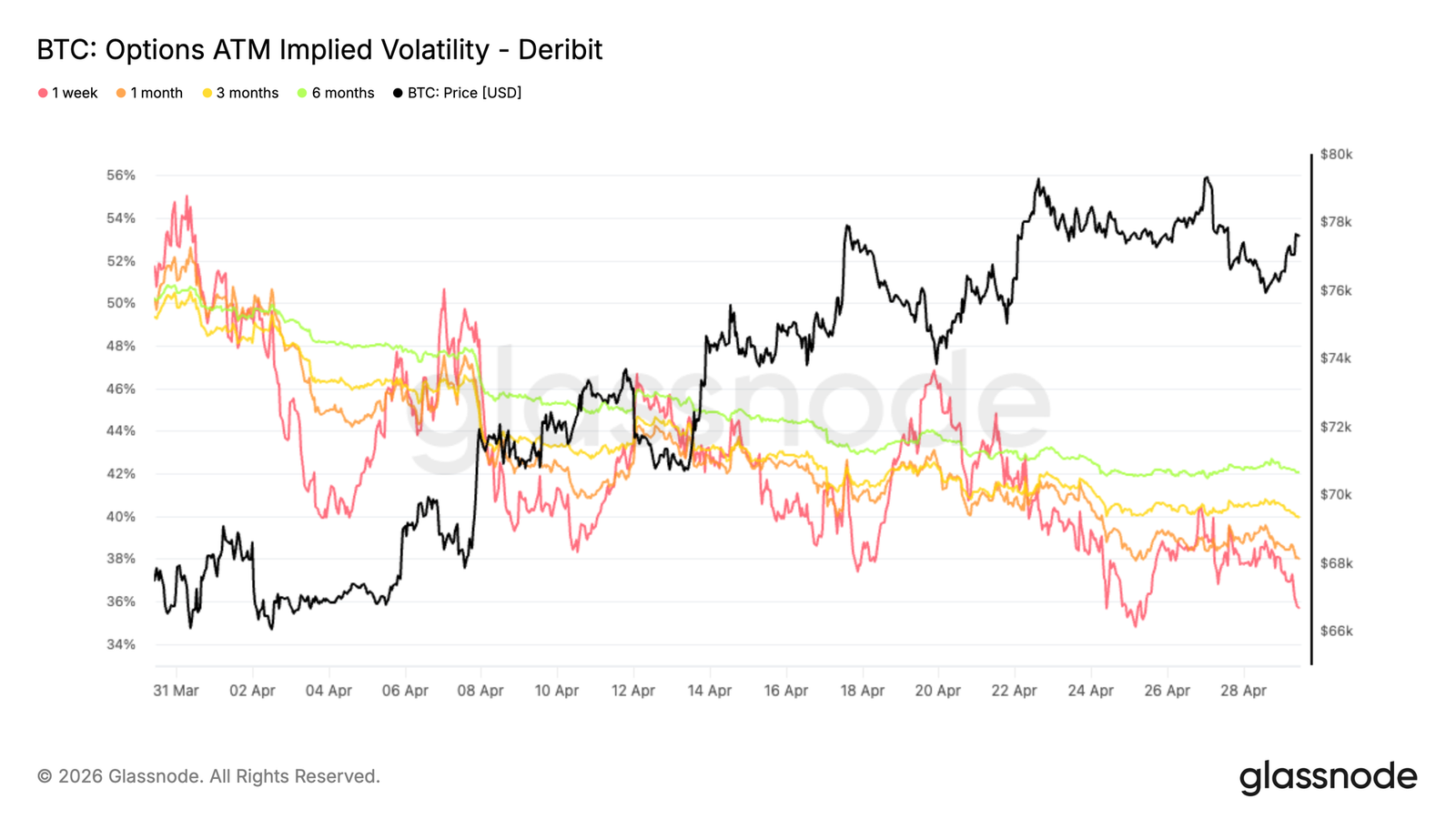

隐含波动率在曲线各期限下行

回顾 4 月从隐含波动率开始,主导走势是各期限的广泛压缩。

1 周平值波动率下降约 16 个百分点,6 个月期限下降约 8 个百分点。其他期限处于该范围内,平均下降约 10 个波动率点。

曲线仍处于正价差状态,即较长期期权仍以溢价交易于短期期权,但处于较低水平。这反映出市场对未来更稳定环境的定价。

较低的隐含波动率降低了期权成本,尤其是上行期权。同时,保护需求似乎有所缓解。交易者不再愿意为波动率敞口支付高溢价,这与近期的价格复苏一致,指向预期正常化而非信念积累。

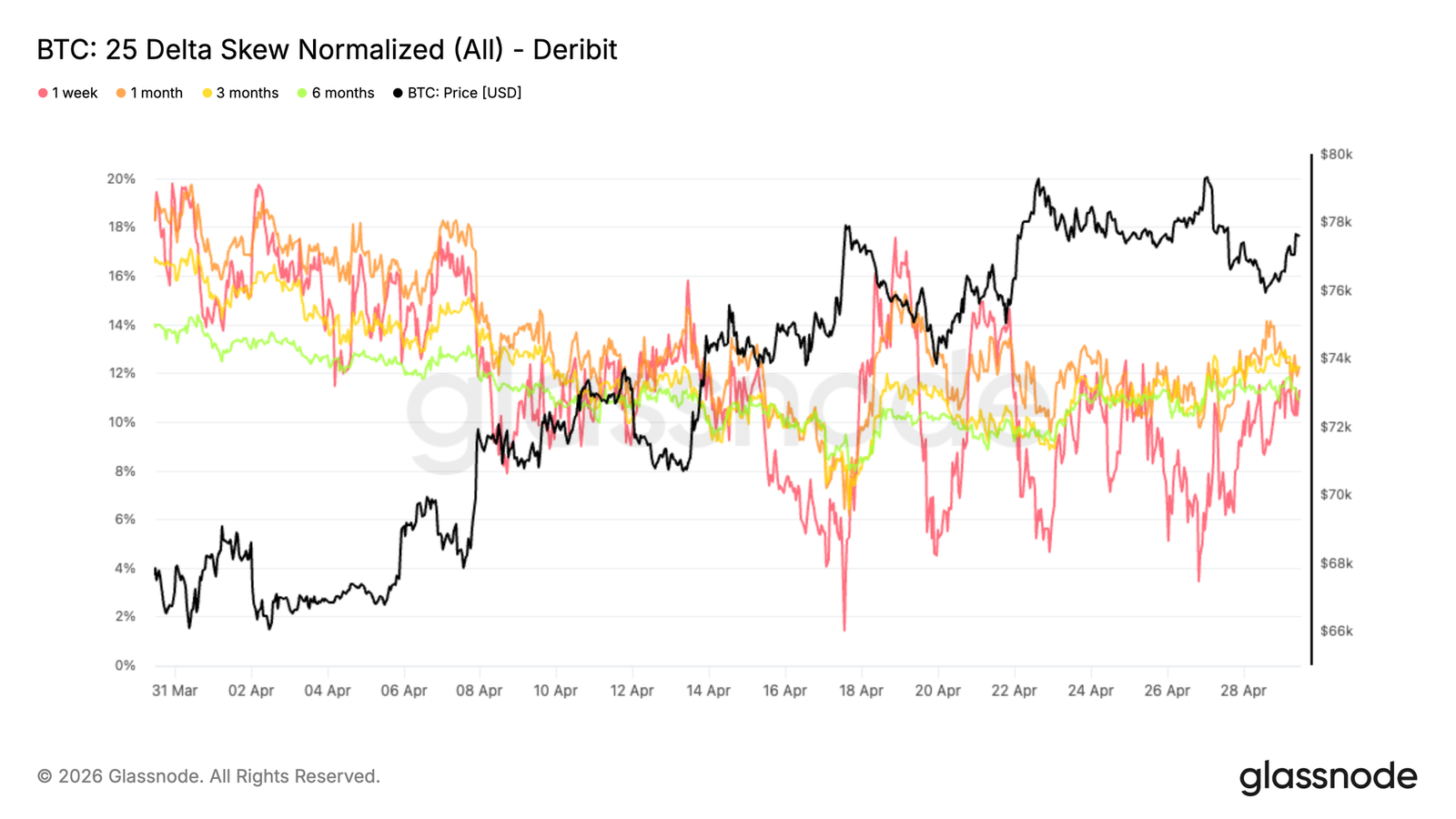

25 Delta 偏度趋势下行,但保护依然存在

随着隐含波动率压缩,偏度显示了 4 月保护需求如何演变。更广泛的趋势是看跌期权溢价稳步下降,1 个月偏度从约 18% 降至 12%。这反映出随着条件稳定,下行保护需求明显减少。

在短期端,1 周偏度反应更剧烈,在 4 月多个时点出现几次向中性(2%–4%)的飙升。这些移动主要是战术性的,因为回调被用于买入看涨期权并卖出下行,暂时使偏度变平。

最近,随着价格接近 8 万美元阻力,看跌期权需求再次回升,将各期限偏度推回 11%–12% 区间。保护依然存在,市场在短期进行战术调整,同时在曲线更远端维持谨慎立场。

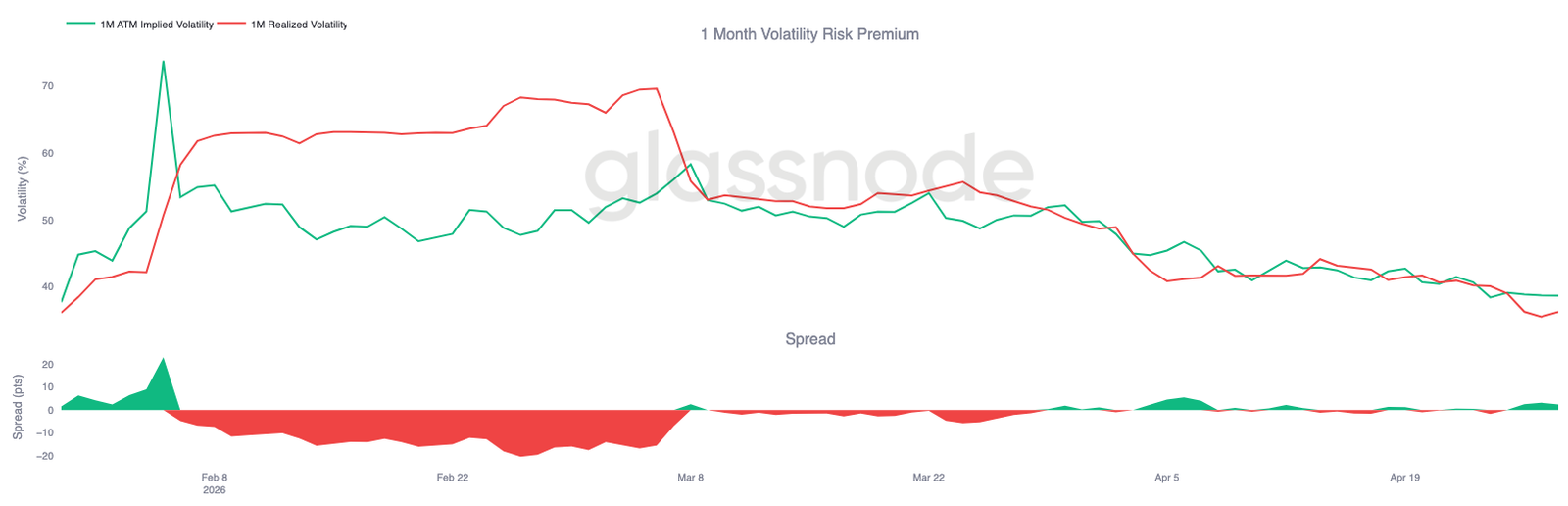

已实现波动率印证下行转变

随着隐含波动率持续压缩,已实现波动率也朝着同一方向移动并强化了趋势。比特币已实现波动率稳步下降。这一点很重要,因为已实现波动率锚定了期权应如何定价。当已实现波动率下降时,它自然拉低隐含波动率,因为定价大价格波动的必要性减弱。

这创造了一个反馈循环:更便宜的期权减少了对冲的紧迫性,导致对冲驱动的价格移动减少。

1 个月已实现波动率约为 36,而隐含波动率接近 38,仅留下很小的溢价供波动率卖方承担风险。

当前环境反映出从压力向更平衡的转变。波动率不再被激进买入,市场似乎对预期价格波动范围变窄感到舒适。

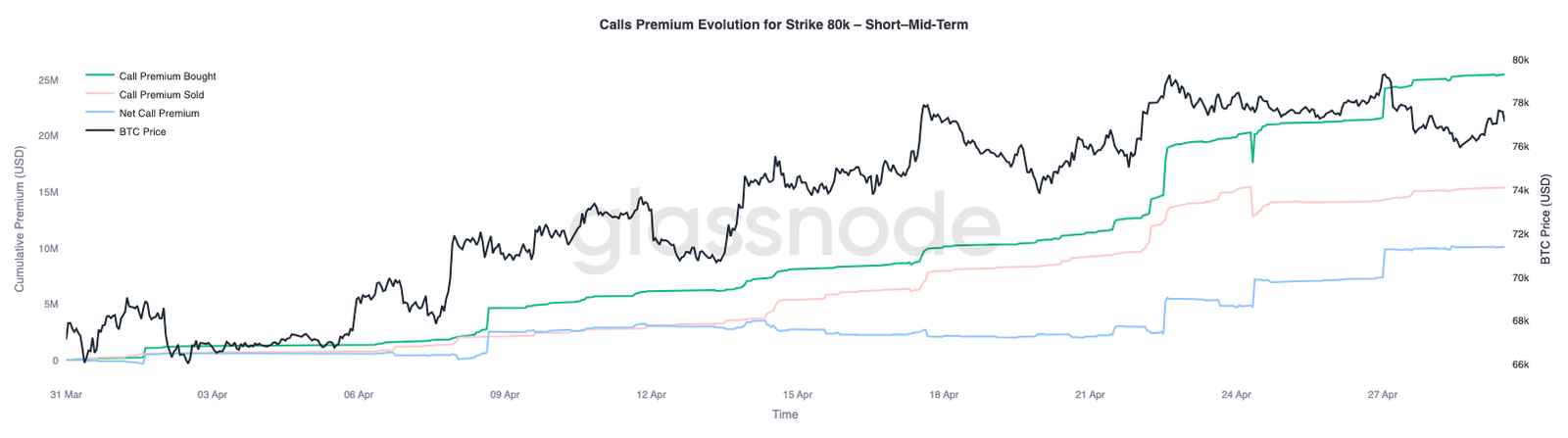

8 万美元行权价溢价积聚成关键支点

随着波动率和偏度均有所缓解,仓位成为下一个需要监控的层面,8 万美元水平正成为下一个关键焦点。

短期和中期期限在 8 万美元行权价出现持续买入,表明对该水平上方敞口的兴趣日益增长。这表明交易者正在为测试阻力而定位,而非做空。

与此同时,有两个关键负 Gamma 区域突出,下行在 7.6 万美元,上行在 8.2 万美元。这些水平可能成为对冲流动放大价格行动的区域,尤其在流动性低的环境中。

突破 8 万美元将使现货更接近 8.2 万美元区域,那里的负 Gamma 可能迫使做市商买入强势,强化走势。仓位仍保持谨慎,但如果阻力被清除,则越来越容易出现更剧烈的上行反应。

结论

总之,市场仍被困在关键阻力下方,真实市场均值持续限制上行尝试,而 6.5 万–7 万美元附近的支撑集群提供了 底部支撑。现货卖压开始缓解,机构重新介入的早期信号出现,但需求尚未显示出持续突破所需的力量。

与此同时,衍生品仓位已果断转向看空,创纪录的净空头敞口和高企的保护需求反映出防御性心态。这使得市场处于精细平衡状态。虽然仓位权重偏向谨慎,但它也为如果资金流转向而出现的剧烈上行错位留下了空间。

在现货需求或机构流入出现明确扩张之前,最可能的结果仍是震荡、区间震荡的环境。下一个方向性移动很可能不是仅由仓位驱动,而是取决于真实资本是否介入吸收供应并收复更高水平。