「Aiの実成長対70%ベアシティシグナル:アメリカのシェアが走るの?」

入るのは難しい部分です。

TL;DR

- 銀行は、米国のリスク信号が多すぎると警告し、投資家にリスクを解決し、それらを制御することを勧めました。

- AIは、収入と資本支出によってまだサポートされていますが、市場はスケジュールよりも多くの将来の成長を買いました。

- 関連ターゲット:SPY、QQQ、NVDA、MSFT、GOOGL、AMZN、META、AVGO、AMD、SOXX。

米国エクイティ投資家は、シンプルで空を超えた問題に直面しています。

一方、USドルと米国株式および量的戦略チーム。 6月5日、Savita Subramanianが率いるチームが「Too Many red flags」というクライアントレポートをリリースしました。 紙を取りなさい。 6 月 9 日に Axios によると、レポートは、米国株式のリスク信号が多すぎることを発見し、ポジションに対するより直接の推奨事項を提示しました: 利益は終了しました。

一方はまだまだ強いAIの基礎です。 Microsoft、Google、Amazon、Meta は、AI やデータセンター、Weida のデータセンターの要件に費やす資本も増加しています。 2000年のインターネットバブルとは異なり、ホイールはキャッシュフロー、利益、クラウド収益、チップ注文で巨人に交換されています。

そのため、実際の質問は「アイバブル」や「トップのシルバー」から別の難題に消えています。 過去のトップシグナルとAIの実質的な成長が起こると、投資家は現在の米国の株式リスクをどのように理解すべきか

答えは、単にスペースを見ているよりも難しくなるかもしれません。AI BULLSVILLEは必ずしもそうではありませんが、それは「繁殖」段階から「成長率を届ける」に移動しました。

銀と銀の警告はオッズの劣化です

このレポートの値は、正確なトップタイムを与えるのではなく、現在の市場を歴史的リスク構造に入れることにあります。

いくつかの財務および経済メディアレポートによると、, 約 70 彼らは追跡された10クマ市の警告標識のパーセントあたり. この比率は、1990年以降500マーカーの前例平均に近い。 また、USSAFは20評価指標のうち、17は統計的な過小評価を示し、そのうち8は2000年にインターネットバブルのピークよりも高くなっていた。 CAPE(サイクル調整ゲイン)またはP/E10は40前後にあり、非常に高い歴史範囲にあります。

これらの数字は別々に精製することができます。 明日は高い評価値が降らない。 歴史的信号は、常に正確ではなく、有効です。 人工知能はより収益性が高く、2000年と異なる今日を成し遂げます。 しかし、評価するとき, 市場パント, スタイル差別化と極端な読書とキネシスコライド, 銀行は、はるかに近い焦点を表現したい: 市場は引き続き開催することができます, しかし、オッズは悪化しています。

マーケットパントはここのキーです。 インデックスはまだまだ高くなりますが、数少ないAIやテクノロジーのチャンピオンに増加が依存しています。 米国の株式は、現在、歴史のトップステージに類似した狭いリーダーシップによって特徴付けられます。少数の株式は、主要なインデックス増加に貢献し、重要な平均上の標準コンポーネント株式の割合は低下し、多くの人は自分の高さに閉じていません。 インデックスレベルの強さは、内部参加の低下をマスクします。

対称は同じ信号を補強しています。 米国の銀行は、技術板のベスト5ポイントの株式が約120パーセントのポイントであったと述べた、2000年2月以降最高は、2000年3月末までに130パーセントのポイントに近い。 これは、いくつかの決定的な物語に資金の中央賭けのようなより、一般的な牛市場で全体的な増殖はありません。

SPY、QQQQ、NVDA、SOXXXを保有する投資家にとって、この構造の最も危険な側面は、低誤差許容率です。 インデックスは、もちろん上昇し続けますが、増加が少数の平等性、利益、方向性、資本支出の返還、またはいずれかのリーダーの評価仮定の誤算は、全体として認識される可能性があります。

AIは、2000年だけで使えない

銀や銀の評価やパント信号のみが見られる場合、現在のパターンを2000に直接比較するのは簡単です。 しかし、このアナログは右半分だけ。

2000年のインターネットバブルの典型的な特徴は、多くの企業のための成熟したビジネスモデルの欠如であり、インターネットが投資家のために世界を変えたという認識でした。 今日のAIヘッドは違います。 Microsoft、Google、Amazon、MetaのクラウドおよびAI操作は、実際の所得、資本支出計画、データセンターの要件に反映されています。 ナレーションセンターだけでなく、利益とキャッシュフローの非常に濃縮チッププロバイダです。

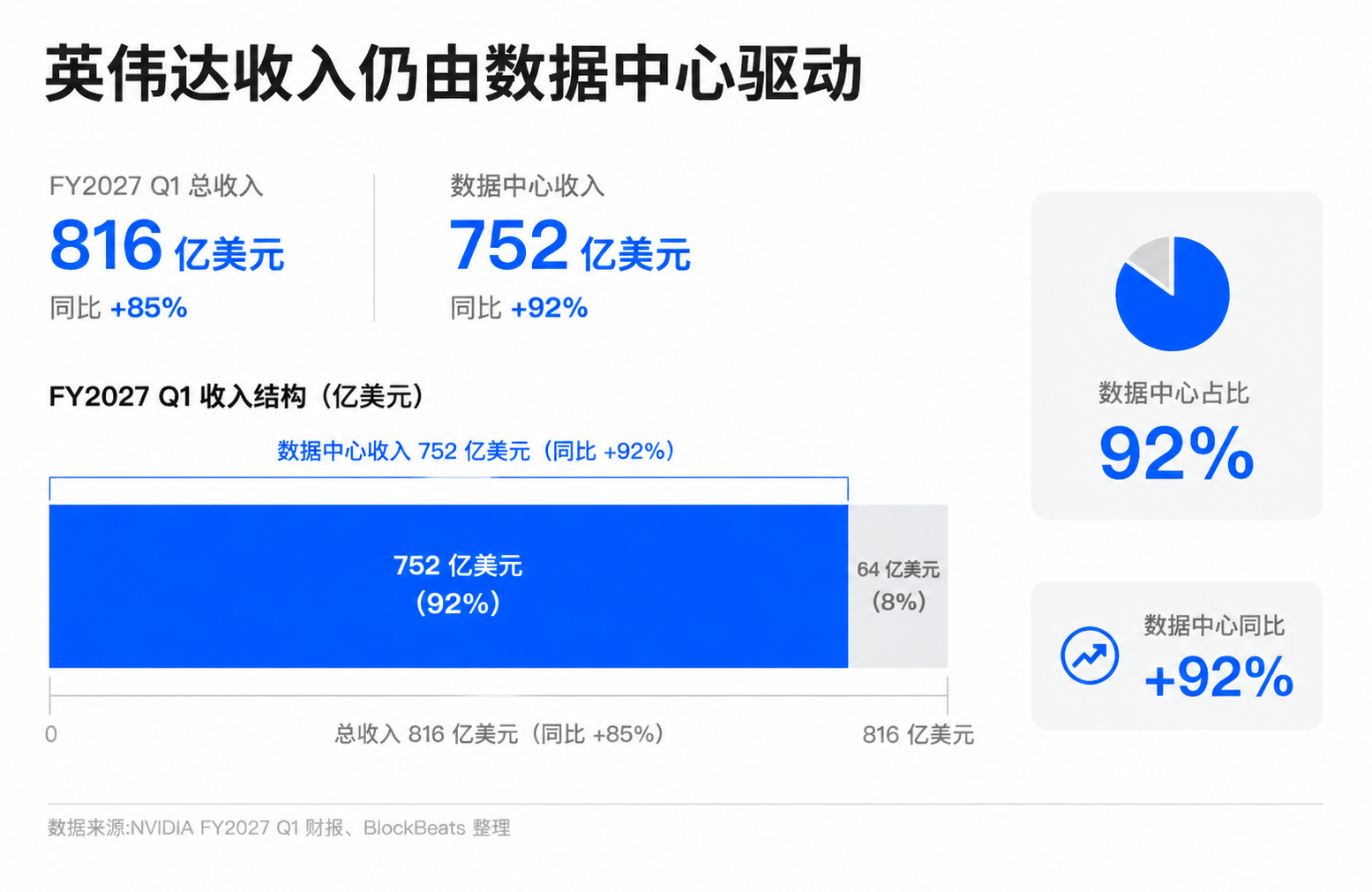

INGWEIDAの最新の財務レポートは、最も強力で強力なサポートを提供します。 2026年5月に発売された2027Q1のファイナンシャルペーパーは、四半期の売上高は81.6億ドル、データセンターの売上高は75.2億ドルで、同じ期間に2パーセント増加しました。 このセットの前には、AIライン「基本面のない領域」を単に呼び出すのは説得力がありません。

ビッグテクノロジー企業や成長志向の投資家の管理を含むAIオプティマイストは、この基礎にバブル理論を拒絶します。 彼らのビューでは、このラウンドは、インフラストラクチャサイクルのようなものです: トレーニングと推論のニーズドライブGPU、ネットワーク、ストレージ、電気、データセンターの構築、将来のAIサービスの収益のためのクラウドミルのための高い商業資本支出、企業はAIアクセスソフトウェア、広告、検索、オフィス、開発プロセスに変わります。

このフレームワークは事実に基づくものです。 過去に数少ない金融シーズンでは、大規模なクラウドプロデューサーは、強固なAI需要とクラウド運用の持続的な成長を強調し続けています。 INWEIDAのデータセンターの収益は、米国シェア利益成長物語の重要な柱となっています。 同じ投資チェーンに、COMUNICABLE、AMD、データセンターおよび電気インフラも含まれています。 市場は、これらの企業がより高い評価を与えることを喜んでいます, だけでなく、ストーリーは良いです, しかし、注文のため, 収益や利益は実際に実現されています。

銀や銀の信号が「アイコー都市」と解釈できないのはそのためです。 基礎が改善し続ければ、歴史的経験よりも高い評価のシナリオは長く維持することができます。 特に、パッシブ・キャピタル、インデックス・ウェイト、および機関構成がリード・ポジションを強化する市場において、強力な継続的強度は財務フロー・メカニズムの一部です。

しかし、AIは本物であり、評価のセキュリティに相当するものではありません。 技術的な革命が本物である限り、価格は高価ではありません。 歴史の多くの気泡は、実際の技術の素晴らしさと過価格の性質に正確に構築されています。 インターネットは世界を変えていますが、2000年に多くのインターネット株式を買った投資家は、依然として長い評価圧縮を経験しています。

現時点では、AIの行動の核は「AIが役に立つ」から「市場は何年も前から買い込まれている」に動いています。 ドルと銀の歴史的信号は、たとえ根本的な事実であっても、価格がすでに将来的にあまりにも多くの良いニュースを反映していると投資家を思い出させるので、正確に重要です、リスクはまだ上昇します。

収入およびキャッシュ・フローに転換される圧力

AIの「ブル市場への参入は、需要が突然消えているためではなく、最も困難です。 実際の変化は市場がより多くの証拠を要求し始めていることです。

過去2年間で、成長経路が明確に見えるため、投資家はAI の旗艦に対する高い評価を支払うことを喜んでいます。クラウドメーカーは、資本支出の増加、チップ会社はより多くのハイエンドのGPU、データセンター、ネットワーク機器会社が注文を受けており、将来の企業がより多くの収益を解放するために使用しました。 2026年に入ると、市場は、継続的に入力されるだけでなく、十分な収入、収益性、無料のキャッシュフローに翻訳するかどうかを確認する必要があります。

資本支出は問題の焦点です。 Microsoft、Google、Amazon、Meta、データセンターの入力の方向は、さまざまな代理店やメディアが見積もりの大きさに著しく異なるが、大きく明確な方向に増加し続けています。 さらに重要なのは、投資家は、無料のキャッシュフローと投資収益に費やす高い資本の圧力を心配し始めています。 単に「AI入力は回復できません」と書かれることはできませんが、入力が切り裂くにつれて、収量曲線の市場要求は増加します。

Microsoft、Google、Amazon、Metaでは、AIの入力を継続する戦略的なニーズがあります。 クラウド、検索、広告、オフィス、モデル、および開発者のエコロジーで遅れる場合があります。 しかし、株主の視点から、資本支出が高まり、将来の財務報告の必要性が高まり、これらの入力が収入増加、収益性およびキャッシュフローレジリエンスをもたらすことを実証する。

論理は、ヤング・ウィーダ、JB、AMD、SOXX が表した半導体チェーンと若干異なります。 AI投資サイクルの直接受益者であり、注文や利益が以前支払われています。 しかし、AIインフラサイクルのコア・勝者として市場が見たこともあって、ダウンストリームクラウドメーカーが資本支出を遅くしたり、調達を遅らせたり、投資の規準を強調したりすると、半導体評価が反応する。

これは、フィードバックのより脆弱なチェーンを作成します。 クラウドは、資本支出を増加させ、チップ企業収益をサポートします。 チップ企業が高まり、支持指数が上昇しています。 インデックスが増加し、利益が向上し、長期的なAIで市場の信頼を強化します。 それらのいずれかが遅くなる場合, 市場は必ずしも「AIエンド」に直面していないか, 可能性が高い, 評価の一致。

今年の後半はリスクが覆われることを証明することです

銀銀や銀の70%が自動的にクマの市場トップになりず、AIの強力な金融暴露が自動的に評価リスクを排除します。 持続的な成長がこれらの評価および市場構造の危険信号を覆うかどうか、次に実際にテストする必要があることはです。

2026年の後半の財務報告は、最も直接観測ウィンドウです。 投資家は、利益率が資本支出や減価償却圧力によって著しく侵食されていない間、大規模な技術企業のAI収益が成長し続けることを見る必要があります。 投資を続けながら、クラウドメーカーは、顧客需要が十分に強いことを証明する必要があります。 IN WEIDA、MOTTON、AMDなどの半導体企業からの注文と指示は、下流投資ペースが遅くなるかを反映します。

別の変数は市場のパントです。 米国銀行が説明する歴史のトップ構造は、パンフレットとナノ・マイアンが非常に革新的であるかどうかを無視することがより困難であるが、参加株式の増加は減少し、高市場剰株式は、体系的に低市場剰株式を獲得し続けた。 逆に、利益がより多くの業界に広がる場合、インデックスは少数のAIチャンピオンに依存せず、リスク信号は時間とパフォーマンスによってゆっくりと消化される機会を持っています。

普通の投資家にとっては、スポットや集中チェックを行うのに適しています。 「多くのAIで見てみる」とか「米国で見る」と言っても問題は解決できません。 今後数年間で最も重要な投資ラインとなるAIは、評価、パント、資本支出の圧力が同時に上昇し、初期のトレンドから実現スピードの株式までを同時に上昇させ続けています。