Apa pasar saham akan bangkrut minggu ini

Siapa yang paling berbahaya minggu ini

Pasar global minggu ini didominasi oleh Jepang 's suku bunga kenaikan dan Konferensi Fed. Untuk aset usahawan, minggu ini tidak dimaksudkan untuk menjadi yang sederhana。

Tiga bulan lalu, Wall Street membahas kapan suku bunga akan jatuh. Pasar ini bersedia untuk memberikan muka kepada presiden baru, inflasi akan turun, pekerjaan akan turun, dan pemotongan bunga-rate adalah masalah waktu. Tapi dunia keuangan begitu mudah menguap bahwa naskah yang kita semua inginkan tidak berguna。

PADA BULAN MEI, CPI NAIK MENJADI 4,2 PERSEN PADA TAHUN YANG SAMA, 0,5 PERSEN CINCIN, 3,9 PERSEN HARGA ENERGI, DAN INTI CPI TETAP MENDEKATI 2,9 PERSEN. TIDAK ADA ALASAN BAGI FBI UNTUK SEGERA BERBALIK, DENGAN PENINGKATAN 172.000 ORANG NON-FARMER PADA BULAN MEI, DAN TINGKAT PENGANGGURAN 4,3 PERSEN. INI BERARTI BAHWA FED SEKARANG DIHADAPKAN DENGAN KOMBINASI YANG CANGGUNG: INFLASI MENINGKAT LAGI, PEKERJAAN TIDAK JATUH TAJAM, INVESTASI AI MASIH MENDUKUNG KETAHANAN EKONOMI, SUKU BUNGA JATUH KARENA ALASAN YANG LEBIH LEMAH, DAN KONDISI UNTUK TINGKAT YANG LEBIH TINGGI ADALAH AKUMULASI。

Pada saat yang sama, Bank Sentral Jepang mengadakan rapat kebijakan pada 15-16 Juni, dan pasar telah menggunakan 25 poin dasar meningkat sebagai benchmark. Menurut Polymarket's "Bank of Japan Regulasi pada bulan Juni", peningkatan suku bunga 25bp adalah sekitar 98,3 persen, dengan kadar yang sama sekitar 1,45 persen dan peningkatan sekitar 0,55 persen lebih dari 50bp。

HARUS DIINGAT BAHWA JEPANG 'S SEBELUMNYA SUKU BUNGA KENAIKAN SEBELUMNYA MEMILIKI DAMPAK YANG CUKUP BESAR PADA PASAR KEUANGAN SECARA KESELURUHAN. DAN KALI INI, MENGHADAPI KENAIKAN SELASA DARI JEPANG DAN PERTEMUAN KAMIS FOMC, AKAN JATUH PASAR

Walsh, suku bunga FBI meningkat

Mari kita lihat FBI dulu。

Kemungkinan pengurangan tampaknya sudah dekat. Di Polymarket, \"Tidak ada penurunan kadar bunga pada 2026\" sekitar 70,35%, \"tidak ada pengurangan suku bunga pada bulan Juli\" sekitar 2,35%, dan \"tidak ada pengurangan suku bunga pada bulan Desember\" sekitar 23%. Ada 7 orang dewasa akan bertaruh sekali tahun ini. Pada akhir tahun, langit - langit sebesar 3,75 persen dipelihara kira - kira 37 persen, 4,00 persen, kira - kira 32,5 persen, 4,25 persen, kira - kira 11,25 persen, 4,50 persen dan di atas, kira - kira 3,35 persen, dan lebih dari 47 persen。

Penilaian pasar dari Walsh didasarkan pada konsensus dasar bahwa ia tidak akan melakukan apa-apa pada premier sendiri, pertemuan FOMC minggu ini. Risiko suku bunganya masih terkonsentrasi setelah tiga perempat. Polymarket memiliki beberapa entri yang menggambarkan konsensus ini:

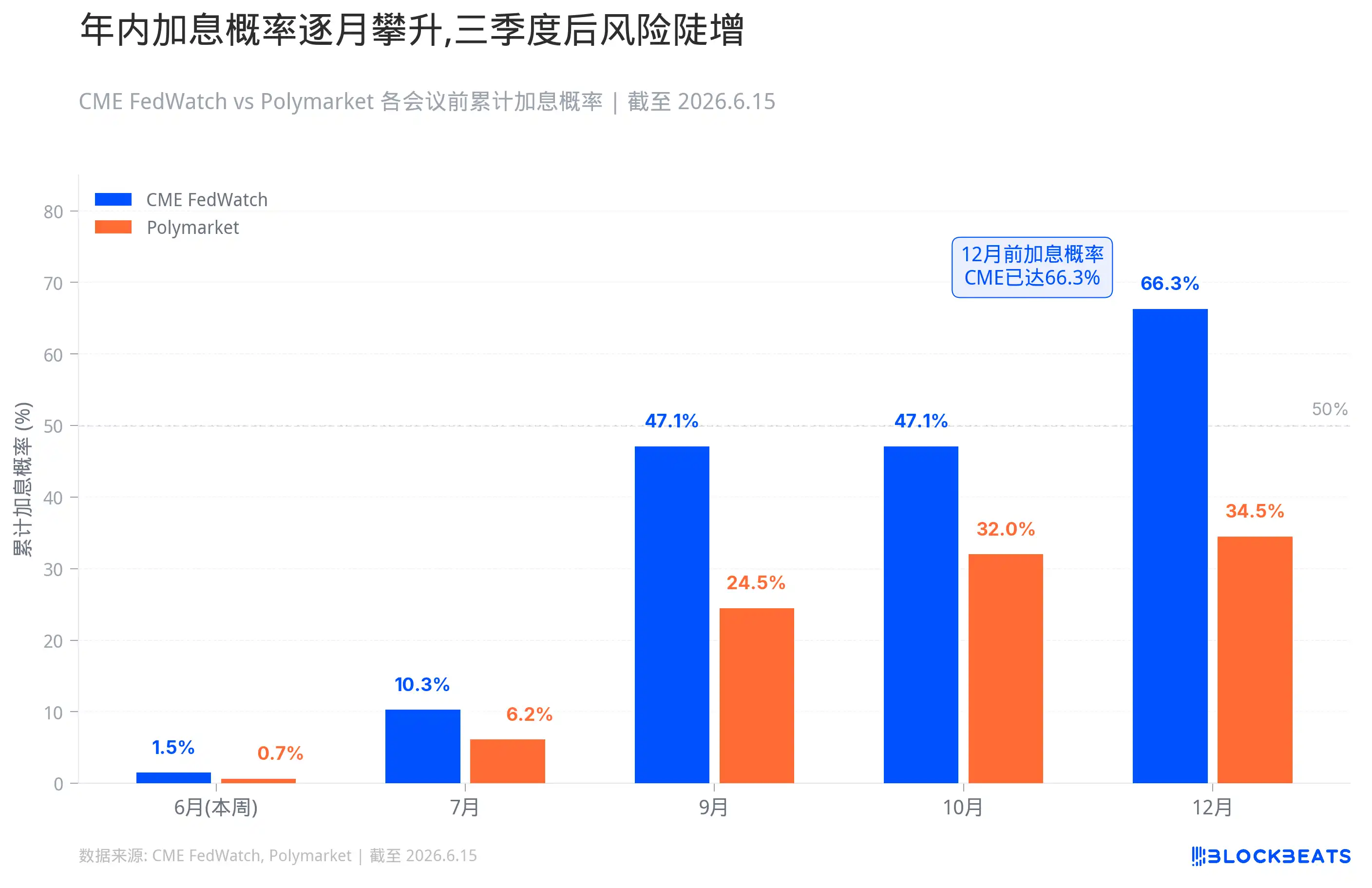

\"Tingkat fed pada 2026?\" menunjukkan bahwa kemungkinan peningkatan bunga pada setiap saat pada 2026 adalah sekitar 34,5 persen sebelum September dan 32 persen sebelum Oktober; dalam \"Keputusan Fed pada Juli\" menunjukkan bahwa tingkat bunga meningkat pada bulan Juni adalah sekitar 0,65 per sen, 6,15 per sen sebelum Juli, 24,5 per sen sebelum September dan 32 per sen sebelum Oktober; dalam \"Keputusan Fed pada Juli\", tingkat bunga meningkat sebesar 25 bp adalah sekitar 3,15 per sen, 0,3 per sen di atas 50 bp, atau 93,5 per sen; dan \"Apa nilai Fed pada akhir 2026?\", tingkat bunga pada akhir tahun adalah sekitar 37 sen, 4,00 persen, 4,00 persen per 4,25 persen per 4,25 persen, per 4,25 persen per 4,25 persen, per 4,25 persen per 4,25 persen, dan lebih dari 4,25 persen per 4,25 persen, per 4,25 persen per 4,25 persen, per 4,25 persen, per 4,25 persen, per 4,25 persen per 4,25 persen, per 4,25 persen, per 4,25 persen, per 4,25 persen per 4,25 persen, per 4,25 persen, per 4,25 persen, per 4,25 persen per 4,25 persen per persen。

Terlihat lebih spesifik probabilitas dan data. Kemungkinan peningkatan suku bunga sebesar 29 Juli sekitar 10,3 persen, 47,1 persen sebesar 28 Oktober dan 66,3 persen sebesar 9 Desember. Polymarket yang lebih konservatif, "Fed rate hide pada tahun 2026?" hingga 34,5%, sekitar 24,5% sebelum September dan sekitar 32% sebelum Oktober. Kemungkinan bulan ini, CME Fedwatch tetap tidak berubah pada 98,5 persen dan Polymarket pada 99,55 persen。

Minggu ini, Amerika Serikat mungkin tinggal pada tingkat yang sama, tetapi "tidak ada aksi" dan "tidak memperketat" adalah hal yang berbeda。

Jika Walsh mengakui pada peluncuran bahwa risiko inflasi telah menekan kembali kekhawatiran pertumbuhan, jika peta dotage mengubah hub tingkat bunga 2026 dari flat ke merata, dan jika kata-kata \"bias tingkat bunga\" dalam pernyataan dihapus, pasar akan sendiri mengencang untuk Fed。

Reaksi pertama adalah utang murahan. 2 Tingkat pengembalian tahunan dan tahunan mengikuti jalur Fed secara langsung, dan tingkat pengembalian jangka pendek akan naik setelah pasar telah beralih dari ” suku bunga yang lebih rendah kemudian ” menjadi ” kemungkinan suku bunga yang lebih tinggi nanti ”. Dolar akan juga didukung, dan dolar yang kuat itu sendiri adalah pengetat global。

SAHAM A.S. ADALAH YANG PALING SENSITIF DARI PERTUMBUHAN NILAI TINGGI DAN ASET JANGKA PANJANG. SEMAKIN TINGGI SUKU BUNGANYA, SEMAKIN RENDAH NILAINYA ARUS KAS DI MASA DEPAN, SEMAKIN MAHAL PEMBIAYAANNYA, SEMAKIN MURAH PULA HARGA PASAR YANG AKAN MEMBAYAR PREMI UNTUK CERITA YANG BELUM TERWUJUD. LOGIKA DARI KAPITALISASI KECIL, MIKROPLEDGES DAN SAHAM TEKNOLOGI NON-PROFIT LEBIH RAPUH, DAN PERUSAHAAN-PERUSAHAAN INI MEMAKAN UANG MURAH, DAN SETELAH UANG TIDAK MURAH, RUNTUHAN VALUASI PERTAMA。

Jika ada situasi ekor yang nyata, 98,5 persen dari "tidak ada perubahan" harga di mana Fed memiliki kenaikan suku bunga langsung, dampaknya akan sangat parah. Tarif suku bunga yang murah, dolar Amerika Serikat melonjak dan posisi pengungkit terpaksa mengurangi risiko. Tidak mengatakan bahwa hal itu akan terjadi, tetapi kemungkinan berarti bahwa tidak ada yang akan bereaksi jika itu terjadi。

Bagaimanapun juga, pentingnya Walsh’pertama pertunjukan" telah diperbesar oleh pasar, dan faktor penting lainnya adalah bahwa ia mungkin mengubah cara Fed berkomunikasi. Seorang penguntit Federal Reserve yang sudah lama berdiri, telah memperjelas pertanyaan: Untuk Walsh, penyesuaian simbolik, seperti dot-tempping, bahasa pernyataan, dan irama konferensi pers, dapat dibuat dengan cepat, tetapi perubahan nyata dalam sistem komunikasi Fed ' s memerlukan persuasi jangka panjang dan kolaborasi internal. Pertemuan minggu ini bisa menjadi langkah pertama。

Di seberang Pasifik. Ini mantra Jepang

Dan lihatlah Jepang, Bank Sentral Jepang, pada 15-16 Juni, Polymarket meningkatkan bunga sebesar 98,3 persen pada 25 poin dasar. Jika Anda mendarat, tingkat kebijakan meningkat dari 0.75 menjadi 1 persen, tertinggi sejak 1995。

Logika dari Jepang didorong ke titik ini adalah mudah. Konflik di Timur Tengah mendorong naiknya harga minyak, dengan Jepang menjadi importir energi yang khas, dan yen lemah mengagungkan biaya impor. Wages meningkat, harga layanan meningkat, dan inflasi diharapkan mulai melonggarkan. Jika suku bunga dodon terus rendah, pasar bertanya-tanya apakah Bank Sentral Jepang masih peduli dengan inflasi。

Tingkat bunga kenaikan sendiri tidak tegang, tetapi perhatian penting adalah bahwa, selama beberapa tahun terakhir, sejumlah besar dana global telah meminjam ¥ rendah untuk ditukar dengan dolar Amerika Serikat atau aset tinggi lainnya, membeli utang Amerika Serikat, saham, kredit, dan, secara tidak langsung, aset risiko varietas tinggi. Struktur ini didasarkan pada premis bahwa suku bunga di Jepang cukup rendah, pembiayaan yen Jepang cukup murah dan bank sentral cukup lambat. Artinya, jika pasar menganggap tingkat suku bunga Jepang normalisasi terus-menerus, arbitrase akan menjadi rapuh, yen Jepang akan diperas, dan pengungkitan global akan mulai berkontraksi。

Ketakutan Jepang meningkatnya minat pasar bukanlah angin kosong. Hampir setiap upaya oleh Bank of Japan untuk menaikkan suku bunga dari dekat nol dalam dua dekade terakhir atau lebih telah menimbulkan masalah di pasar global。

Yang pertama adalah pada Agustus 2000. Bank Sentral Jepang telah meningkatkan suku bunga dari nol menjadi 0,25 persen, dan waktunya baru saja mencapai puncak gelembung internet AS. Dalam tiga bulan perjalanan, NASDAQ jatuh 35%. Ekonomi Jepang, juga, tidak mampu membawanya sendiri, dan dengan cepat tergelincir kembali ke resesi, dan yen harus mengurangi suku bunga menjadi nol pada tahun 2001。

Yang kedua adalah dari 2006 sampai 2007. Dalam dua langkah, suku bunga dinaikkan menjadi 0,5 persen, yang pertama pada Juli 2006 dan yang kedua pada Februari 2007. Jalur waktunya hampir sempurna untuk masa kehamilan krisis hipotek subprima AS. Pada musim panas 2007, hipotek subprima Amerika Serikat mulai meledak, dan pada tahun 2008, Lehman jatuh dan krisis keuangan global meletus. Perak Jepang Uzair sekali lagi terpaksa mengurangi suku bunga menjadi nol。

KETIGA KALINYA PADA 31 JULI 2024. YEN MENINGKATKAN SUKU BUNGA DARI 0% MENJADI 0,25%, YANG KECIL, TETAPI PASAR BEREAKSI SANGAT. TANGGAL 5 AGUSTUS, SEHARI SETELAH 225 HARI TUNGGAL JATUH SEBESAR 12,4 PERSEN, PENURUNAN TERBESAR SEJAK SENIN HITAM 1987. KOSPI KOREA MEMICU PROSES PELEBURAN, DAN NASDAK DAN PUMP 500 TURUN 3,4% DAN 3% MASING-MASING. INDEKS PANIK VIX LEBIH DARI 65. MEKANISME TRANSMISI UNTUK KECELAKAAN ITU JELAS: YEN JEPANG DIPICU OLEH KENAIKAN SUKU BUNGA, TRANSAKSI ARBITRAGE UNTUK MEMBELI ASET LUAR NEGERI DENGAN YEN DIPAKSA UNTUK MENETAP, SAHAM DIJUAL KEMBALI KE YEN JEPANG, DAN PENJUALAN KOLEKTIF DITETAPKAN UNTUK MELANGKAH. UNTUK MELENGKAPI OBLIGASI, MANAJER DANA MENJUAL BAHKAN EMAS DAN BTC ” ASET PENGHINDARAN YANG BERISIKO ”. DALAM KONTEKS KRISIS LIKUIDITAS, RELEVANSI SEMUA ASET LEBIH DEKAT DENGAN 1. TRAGEDI PASAR HARI ITU MASIH SEGAR。

Jadi yang lebih penting, apa yang akan pemerintah Jepang sarankan pada peluncuran besok: berapa banyak akan suku bunga benar-benar naik

Siapa yang paling berbahaya minggu ini

Sebelumnya, sebagian besar kinerja pasar global Bank of Japan telah menurun selama tiga siklus terakhir kenaikan tingkat bunga。

Namun, faktanya, tingkat suku bunga yang mendaki tidak masuk dan dari diri mereka sendiri harus dipecahkan, yang umumnya terjadi dengan kerentanan lainnya. Sebagai contoh, tahun 2000 dan 2007 adalah tahun-tahun menabrak gelembung yang lebih besar di negara lain. Ogos 2024 sudah berlebihan dan posisi pasar terlambat bereaksi. Tapi setelah beberapa persiapan pasar, tidak ada yang terjadi。

Kali ini, 25 poin dasar telah dibayar menjadi 98,3 persen, dengan sedikit ruang untuk kejutan. Berdasarkan pengalaman pada Desember 2024 dan Januari 2025, tingkat suku bunga meningkat per se dihaluskan. Namun kali ini ada dua variabel tambahan。

Pertama, Gubernur dirawat di rumah sakit dengan kista hepatik yang menginfeksi dan diharapkan akan dibebaskan tanpa adanya pertemuan ini dan setelah pertemuan. Menurut laporan publik, Wakil Presiden Nishiro Noboru akan menjabat sebagai Pelaksana Ketua Rapat, dan Wakil Ketua Ono-Nagata akan memimpin peluncuran. Pengaturan ini mungkin tidak akan mengubah jalannya peningkatan. Namun, pasar tidak seakrab gaya komunikasi lapangan seperti halnya dengan lapangan, dan volatilitas interpretasi diperbesar. Frase "masa depan akan dinilai oleh data" dan frasa " suku bunga masih akan berada di tempat" tampak sangat berbeda dan sinyal yang sama sekali berbeda untuk pedagang。

KEDUA, AMERIKA SERIKAT BERTEMU MINGGU YANG SAMA. HANYA ADA SATU HARI ANTARA PERTEMUAN DAN PERTEMUAN. JIKA PASAR BEREAKSI RINGAN SETELAH PENINGKATAN SUKU BUNGA, KEESOKAN HARINYA, KETIKA WALSH BERGERAK DI ATAS ELANG, DUA LAPISAN TEKANAN AKAN TUMPANG TINDIH. SEBALIKNYA, JIKA PASAR SUDAH TEGANG SETELAH PENINGKATAN SUKU BUNGA OLEH BANK PERAK JEPANG, KEBAKARAN LEBIH LANJUT DALAM KASUS WALSH, MOOD JANGKA PENDEK MUNGKIN BERLEBIHAN. DUA BANK SENTRAL KEMBALI KE KEMBALI DENGAN HASIL, DAN JADWAL ITU SENDIRI MEMPERLUAS VOLATILITAS。

Kami menganalisis setiap aset:

Hutang dolar harus menjadi spesies pertama yang bereaksi minggu ini. Tarif return jangka-akhir yang pendek mengikuti jalur Fed secara langsung,2 dengan periode paling sensitif tahun dan 1 tahun. Jika lepasnya Walsh diganti dengan hawk, titik, dan hasil jangka pendek, itu mencerminkan harga kembali pasar dari \"kepentingan yang lebih rendah\" dan bahkan \"kepentingan yang lebih tinggi per tahun.\" Akhir panjang lebih kompleks, dan periode 10 tahun belum tentu disinkronkan dengan peningkatan besar. Jika pasar mulai khawatir bahwa suku bunga yang tinggi akan menghancurkan ekonomi, kurva hasil mungkin sebaliknya bahkan lebih datar atau bahkan lebih terbalik. Di pihak Jepang, jika Uchida menyarankan bahwa suku bunga akan terus meningkat, demikian pula hasil utang domestik Jepang akan didorong ke atas, dan jika US$ 113 triliun yang dipegang oleh Jepang longgar, maka pada gilirannya akan mempengaruhi penawaran dan permintaan di pasar utang Amerika Serikat。

TINGKAT DOLARNYA DIDUKUNG. ASET DOLAR, DXY MENJADI KUAT. KEUNTUNGAN BUNGA DARI PERAK JEPANG SECARA TEORITIS BAIK DALAM YEN JEPANG DAN DALAM DOLAR AMERIKA SERIKAT, TETAPI ARAH SEBENARNYA TERGANTUNG PADA KALIBER: JIKA PERAK JEPANG DITAMBAHKAN DAN SINYAL MERPATI DILEPASKAN, YEN MUNGKIN TIDAK NAIK DAN JATUH, TETAPI INDEKS DOLAR AKAN LEBIH KUAT. KETIKA DUA BANK SENTRAL BERTEMU MINGGU YANG SAMA, PERGERAKAN RELATIF DOLAR AMERIKA SERIKAT DAN YEN AKAN SANGAT SENSITIF, DENGAN TINGKAT VOLATILITAS PASAR PERTUKARAN ASING KEMUNGKINAN MENINGKAT. KETEKUNAN PASAR ASIA DAN AMERIKA AKAN DITEKAN, DAN PENGUATAN DOLAR ITU SENDIRI ADALAH PENGETAT GLOBAL YANG AKAN MENGURAS LIKUIDITAS DOLAR DI LUAR NEGERI。

Ini akan jelas bahwa saham Amerika dibagi. Unit pertumbuhan bernilai tinggi, aset jangka panjang AI, kapitalisasi kecil, microcarding, unit teknologi non-profit adalah yang paling rentan. Semakin tinggi suku bunganya, semakin sedikit nilainya aliran kas di masa depan, semakin mahal pembiayaannya, semakin sedikit pasar akan bersedia membayar premi untuk cerita yang tidak. Russell 2000 dan perusahaan yang hidup dengan uang murah adalah yang pertama menderita. Respons unit perbankan yang lebih kompleks dan penyebaran jangka pendek mungkin menguntungkan, tetapi mungkin tidak baik jika kurva terus terbalik dan risiko kredit meningkat. Saham defensif yang menurun tajam, tetapi utilitas dan REITs, seperti \"aset obligasi kelas\", juga dihargai dengan suku bunga yang tinggi. Jika dua bank sentral adalah elang pada saat yang sama minggu ini, saham AS dan saham Jepang akan berada di bawah tekanan, terutama terkait indeks signifikan kekuatan teknologi。

Hari ini berbagi dalam situasi khusus. Tingkat suku bunga naik di perak Jepang sendiri adalah berita buruk bagi perusahaan ekspor Jepang, sebagai kekuatan yen Jepang mengikis keuntungan luar negeri. Namun, jika tingkat suku bunga meningkat dan irama dalam harapan, saham harian belum tentu jatuh secara signifikan, seperti yang dialami 2024 Desember dan Januari 2025 menggambarkan. Risiko yang nyata juga pasca-session komunikasi, yang mungkin terus menormalkan jika Ueda mengisyaratkan untuk melakukannya。

Emas akan ditarik oleh dua pasukan. Tingkat bunga nyata yang naik dan dolar lebih kuat, biasanya untuk emas, tetapi jika alasan di balik peningkatan adalah kejutan energi, geo-risk dan inflasi yang kehabisan kendali, kebutuhan untuk menghindari risiko menahan harga uang. Minggu ini, kemungkinan tingkat kejut emas yang tinggi tergantung pada apa yang lebih ditakuti pasar: takut naik suku bunga, atau takut inflasi. Sementara minyak mentah lebih bergantung pada pasokan dan permintaan dan geografi, konflik di Iran masih berfermentasi, dan jika kenaikan itu karena harga minyak yang lebih tinggi yang mendorong inflasi, minyak mungkin tidak jatuh segera. Tetapi, jika permintaan pasar mulai melambat, logam industri dan minyak mentah akan terus berkontraksi。

Penghargaan dan real estate adalah variabel lambat, tetapi arahnya jelas. Utang yang semakin tinggi dapat meningkat, biaya pembiayaan lebih tinggi, dan properti komersial, REITs, dan aset hipotek-sensitif berada di bawah tekanan. Pasar Emerging dengan rasio utang hingga dolar yang tinggi juga akan lebih menderita, dan tekanan penerbangan modal akan meningkat。

Transmisi pasar enkripsi juga di bawah tekanan dalam konteks tingkat makro ini. Dari sekitar $ 65.000, $ 72.000 pada awal Juni, dan telah jatuh hingga sekitar $ 61.500 sejak CPI diumumkan, dan hanya rebound dalam beberapa hari terakhir. Posisi itu sendiri tidak stabil, dan pada tanggal 5 Juni, ketika jatuh sebesar $62,000, rantai ditutup lebih dari $1,5 miliar, dan bitcoin tunai ETF bersih $ 2,7 miliar per minggu. Harga telah kembali, tetapi struktur silo tidak sehat. Aset aset makro yang belum tentu ambruk jika menyangkut suku bunga, tetapi sulit tumbuh secara independen. Aset ini memakan tumpahan likuiditas dan preferensi risiko, dan aset tinggi Beta adalah yang pertama dipotong setelah pasar mulai menyusun ulang uang tunai, utang jangka pendek, dan pengembalian IMF menarik. Harga pasar kontrak berkontrak telah jatuh, preferensi risiko berbasis rantai telah didinginkan, dan telah muncul sekali pada awal Juni。