小韋達需要錢 為什麼要借200億美元

在WEIDA計畫中。

TL; DR

現金在最近財政季期間自由流通約486億美元。

關鍵是AA收視率允許它使用长期低價債務。

相關目標:NVDA、GOGL、META、AMZN、AI數據中心、電力、光學通信、長期投資階級债券。

這一次,殷維達是最容易誤解的問題: 賬本上有很多現金 為什麼要借錢

英國軍營已募集到816億美元, 自由現金流量約486億美元。 同時,公司又增加了800億美元股本回购授權,季度股息也由0.01美元增加到0.25美元. 也就是說。

但這也是為什麼市場對它提出的至少發行200億美元前期文件尤其敏感的原因。 债券期為2至30年, 用于一般公司用途、再融资、AI數據中心及基建、研究與發展、供應鏈前進及战略投資。 但當愛爾蘭最大的現金牛也開始系统地使用長期債務時

重點不在于突然需要錢, 而是要將現金流和信用評分轉換成另一种擴展能力。

現金越強 借錢越合格

普通投資人對「債務」的第一反應, 但對於成熟的大型公司, 借款往往不是被动的, 而是积极主动地為股東選擇更便宜、更有害的融资方式。

由英威達發售的預期文件(公司借款), 它和股本增加最大的區別是, 只要公司的未來收益高于債務成本。

這是交易的反差 英國在近年的財政季間, 自由的現金流量約達486億美元, 這表示債務問題不能被简单地理解為「現金赤字」。

更符合邏輯的解釋是,在它最有信誉和市場最愿意向它借錢的時刻,伊薇特提前鎖定了長期基金. 依據創用CC授權使用 其返回周期可能跨越多年或更长。 長期資產與30年的債務相匹配。

公司不僅使用現金, 也使用低價債務, 債務不只是一個負擔。

AA收視率會把債券變成AI彈藥

如果债券市場愿意以低廉的價格借出去, 最重要的變數是信用評分。

S&P Global Ratings最近將英國的Wida評分提升為AA, 投資者認為公司违约風險極低。

這很重要。 債務不僅是「借錢」的一面, 當公司正處於信用調整期間, 資金流迅速擴張。

而這也解釋了英格威達為什麼在這個時刻行動。 它不等到資金流減弱和膨胀壓力增加。 在市場最了解其信用品質時, 這對股東更有吸引力。

重資、AI數據中心與基建、研究與發展、供應鏈進步與战略投資。 重資有利于金融管理、基建及供應鏈擴張保障, 他們共同指出,英格威達的首都需求不再像"制造更多薯片"那么簡單,而是保持了他們在整个AI生态學中的地位。

年輕的WAIDA將AI時代的核心作為計算器出售, 這角色越重要。

借款比出售股票更符合股东的利益

這項債務也直接影響著NVDA的股東。

也增加了800億美元回购授權及股息。 回购和股息代表公司向股东直接返还現金;債款支付代表公司使用外部長期资金支持未來的投入. 兩者並非「一個接一個」。

若年輕的Wida選擇增加股資, 即便公司在未來持續發展, 相形之下,債務成本更清晰:利息和本金。 這項成本對一個自由資金流動率很高。

當然,這不代表債務一定很好 债务增加了固定支出,增加了市场对有效资本分配的需求。 因為市場相信其未來的現金流能支付利息, 如果這兩處房地變化 債務就成了效率工具的價值壓力。

所以這次真正改變的是 投資者看不列颠的方式 過去, 市場更關注GPU需求、毛利及收入的增長; 有多少花在回購和股息上, 多少花在供應鏈和基础设施上, 多少花在生态投資上。

這會讓NVDA的估值主播复杂化. 也開始以「信用資產」和「長期資本分配平台」為主題。

大科技公司的AI資金樣本已成型

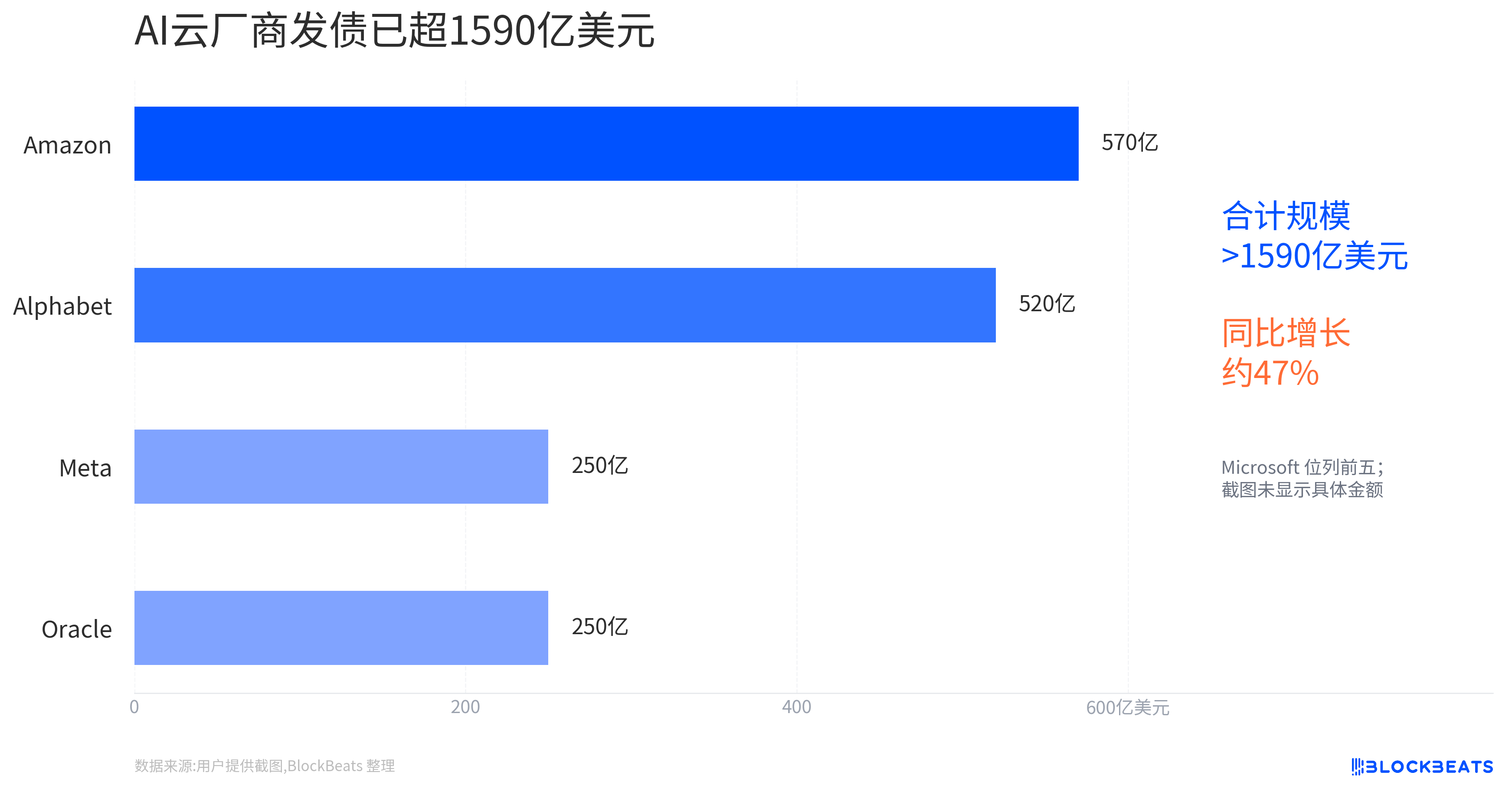

小衛達不是唯一的公司 Alphabet於2026年2月完成了200億美元的债券发行, Meta 和 Amazon 等大型科技公司也以債務投資為工具。

這些案例不能被简单地描述為「科技巨頭缺乏錢」。 包括數據中心、電力、芯片、網路、供應鏈。 哪些公司能得到成本低廉、更長期的資金。

這對市場價格有兩個影響。

首先, 大科技公司不必完全依靠現時的現金來支付長期建築。 這支持了數據中心、電力、光通訊、半導體供應鏈等方面的需求期望。

第二,债务融资也使投資者对回报周期更感興趣。 過去, 市場因快速增長, 但當投資越來越重, 這些基础设施什麼時候能有足夠的收益? 如果應用程式末端的AI收入交付速度比預期慢, 或是商業收益下降。

YVETTE的特點是 它在AI資本支出鏈的上游 但如果整個業務的投資收益受到質疑, 也更深入地融入了AI長期資本支出敘述。

這是對價格和收益是否放在一起的考驗

最後發行量、利率、利差和訂單強度仍待確認。 只有交易完成,市場才能更准确地判斷有多少金幣投資者愿意以更低的成本支付。

如果最後價格顯示需求強大, 且长期利差不高, 它不但能從客戶的AI支出中賺錢。

但關鍵的確認不是债券本身 而是金融與資本支出數據的下一階段。 投資者需要觀察英國是否會繼續維持強大且自由的現金流, 如果這些變數相容, 債務就是資本效益的放大器 。

如果未來AI基础设施的回傳周期增加, 或公司增加對外部資金的依赖, 問題不再是「沒有錢」, 而是「愛爾蘭組織長期投資的回報。