ゲートインスティテュート:3つの巨人の市場価値は数百万人に及ぶ

大規模なモデルのトレーニングと推論のためのAI の急成長の需要は、新しい評価サイクルにグローバルストレージ業界を運転しています。 高帯域幅メモリ(HBM)、DDR5、エンタープライズレベルのSSDなどのハイエンドストレージ製品に対する需要が高まり、SAMSUNG ELECTRONICS、SK HERCULES、AMERICAN LIGHT TECHNOLOGYなどのストレージ・リードは、AIデータセンターの拡張、産業供給の制約、長期供給契約の普及から恩恵を受けています(LTAS)。

インフォメーション

- グローバルストレージトラックの総市場価値は劇的に増加し、3つの巨人、TRISTAR ELECTRONICS、SK HERCULES、AMERICAN LIGHT TECHNOLOGYの市場価値はドルの兆を超えた。

- AI の大きなモデルのトレーニングと推論の需要が成長し続けています。高帯域幅メモリ HBM、DDR5、エンタープライズレベルの SSD などの保存された製品に対するデータセンターの需要と値が大幅に上昇しています。

- アメリカの光技術は最近、AIストレージチェーンにおける最も興味深い再評価の1つであるtrillion-dollar市場価値クラブに入りました。 StockAnalysisデータによると、2026年6月3日時点で、アメリカンライトの市場価値は約1.17兆でした。

- 現在のストレージトラックと非固有のDRAMサイクルリバウンドのコアは、AIサーバー、高帯域幅メモリHBM、長期供給契約LTAおよびストレージ業界における供給および需要の制約の構成値から始まる市場でした。

- ゲートは、ユーザーが直接、プラットフォーム内の主流証券市場で株式やETFなどの取引資産にUSDTを使用できる株式取引を正式に導入します。 株式契約エリアをオンラインで更新し、USDTの決済と1-20の2方向の取引をサポートします。 ゲートは、ETFトークンを活用して株式の開口部を投資家に提供することも導入しました。

- 光のドルの兆しの市場価値は、単一のパフォーマンスサイクルの結果ではありませんが、むしろAIの株式価値評価、HBM製品アップグレード、LTAメカニズムおよび業界の需要と供給の改善の併用効果を反映しています。

AIの運転された貯蔵のトラック

過去には、ストレージ業界はしばしば典型的な強力な循環ブロックとして見られ、ビジネス利益は、供給と需要の揮発性と価格の弾力性に依存していました。 しかし、AI時代には、一般的なハードウェアからコンピューティングインフラの重要なリソースにストレージが徐々にアップグレードされます。

大規模なモデルのトレーニングと推論は、より大きなGPUと相互接続性だけでなく、より高い帯域幅、大容量、および低時間ストレージシステムの組み合わせが必要です。 サーバ側の GPU 側と DDR5 の HBM と ENTERPRISE-LEVEL SSD の両方が明確に重要視されています。 クラウドメーカーやデータセンターのクライアントにとって、ストレージは単なるコストアイテムではなく、モデルのトレーニング、推論、および全体的なデプロイメントコストの効率に影響を与える重要な変数です。

用途の拡大によってもたらされるAI変更は、保存されたチップの量の増加だけでなく、ハイエンド製品のシェアの増加です。 HBMは、通常のDRAMよりも高い帯域幅、より高い統合と高い付加価値を持っています。 企業レベルのSSDは、データセンターの負荷の増加による利点も持っています。 製品のミックスは、高性能方向に動くため、ヘッドメーカーの収益構造、利益率のマージン構造、評価フレームワークが変更されることがあります。

HBMSなどのハイエンドのストレージ製品は、歴史的に「高価格または生産の増加」の伝統的なロジックとは対照的に、比較的限られたリリース速度で製造プロセス、確率、高度なシール、顧客の認証を受けています。 同時に、コアクライアントは、長期供給契約によるキャパシティと部分的な価格をロックする傾向にあります。これにより、過去よりも高い所得の可視性と頭のプロデューサーのための電力を掘り起こし、また風景の強い構造的特性でもあります。

マイクロロン・テクノロジー株式会社、NASDAQ:MUは、1978年に設立され、Boyce、Idaho、米国に本社を構え、半導体ストレージおよびストレージソリューションのリーディングプロバイダである。 同社は、主にデータセンター、モバイル機器、自動車、産業および消費のためのDRAM、NANDフラッシュ、NORフラッシュ、高帯域幅メモリHBM、SSDおよび電子ストレージ製品の設計、製造、販売しています。 ケーススタディとして、単一の株式の記事に焦点を当てることは意図されていませんが、製品スペクトル、クライアント構造、パフォーマンスの弾力性、市場価格におけるAIストレージトラックの進化をより一般的に反映するものではありません。

軽い技術

グローバルチップストレージ業界において、アメリカンライトとSamsung ElectronicsとSK Herculesは、主要なDRAMサプライヤーとしてリストされ、グローバルNAND市場で重要な参加者です。 大規模なモデルのトレーニングと推論の需要が拡大し続けています。高帯域幅メモリHBM、高容量DDR5、エンタープライズレベルのSSDの需要は急速に増加しました。 ストレージチップは、もはや一般的なコンピューティングデバイスの一部ではありませんが、AIコンピューティングインフラストラクチャの重要なボトルネックの1つになっています。 特に、GPUクラスター、HBM帯域幅、容量、パワー消費性能は、AIチップのパフォーマンスに直接影響し、AI半導体産業チェーンのコアサプライヤーに照明器具を再搭載します。 このレポートでは、AI ストレージ業界チェーンの重要な代表として、米国光技術が一堂に会し、そのマルチビリオン・ドルラー市場ブレークスルー、長期契約、HBM 成長、評価再編およびゲート株式関連取引サポートを分析しています。

基本的な分析と投資ロジック

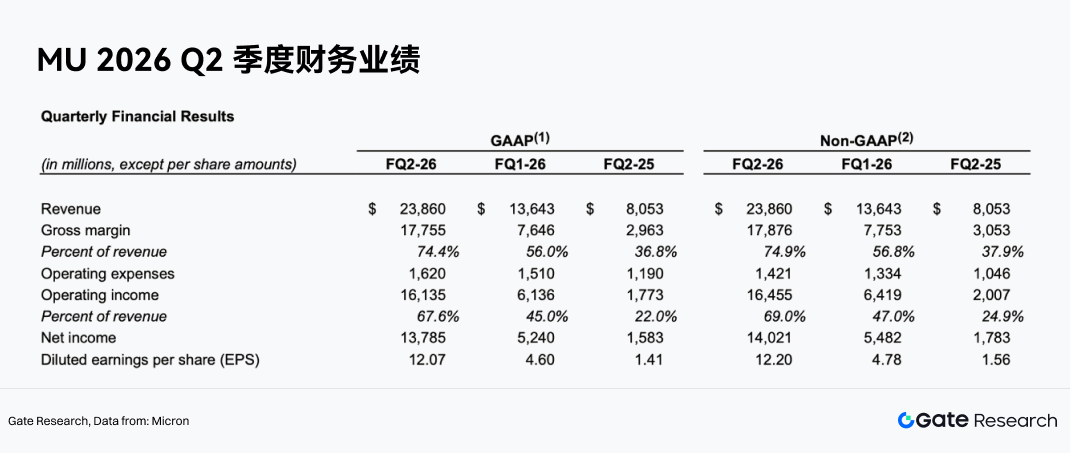

2026年6月3日現在、US $ 1,056は、希釈総株式の約1.1億に基づいて、合計市場価値の1,110万ドルのUS $ 1.17兆を引用しました。 過去1年間、米国のライトテクノロジー(MU)は、衝撃にマークされた上昇を示し、最終的に加速されたブレークスルーを示しています。 相続調整後、株式価格が約10ドル近くで始まり、AIストレージの要件の漸進的強化により、着実に上昇しました。また、HBMとAIデータセンターの需要の発生によって運転され、5月から6月にかけて急激に上昇し、最大$1,076に達し、約8倍の増が1年となりました。 過去1年間で、アメリカの光株の価格は、約$ 110から約$ 1,056まで上昇し、約800パーセントの累積的な増加と同社の「S市場価値のスランを$ 1兆に、市場「AIストレージのニーズの継続的な評価とHBMの操作の未来を反映しています。

ビジネス構造の面で、ライトは現在、AIサーバー、エンタープライズサーバー、ネットワーク機器を含むデータセンターおよびクラウドコンピューティング、スマートフォンやボード機器を含むモバイル端末、エンタープライズレベルおよびクライアントSSDを含むストレージ操作、および車両、産業および消費のための電子アプリケーションを含む埋め込まれた操作を対象としています。 AIデータセンターの資本支出が拡大し続けています。データセンター関連のストレージニーズは急速に成長し、最も収益性の高いビジネスの方向になります。

現在の US$ 兆の市場価値は、従来のストレージ サイクル リバウンドではなく、AI インフラストラクチャ業界チェーンにおける戦略的価値の再優先からではありません。 FY2026 Q2 のパフォーマンスは、AI の需要の一般的な運転力、業界供給の制約および上限の製品アップグレードを検証する、企業の収入、MĀORI、EPS および無料のキャッシュフローの記録レベルを示しています。

AIの年齢、ストレージは、補助コンポーネントから戦略的資産へのアップグレード

従来のコンピューティングアーキテクチャでは、ストレージチップは、通常、CPU、GPU、および業界価格以外のコンポーネントであると見なされます。主に、サイクル供給と需要の影響を受けています。 しかし、AI時代には、特に大型モデルのトレーニングと推論の継続的な拡大に続いて、メモリの帯域幅、容量、エネルギー効率がAIシステムのリリースのための重要なボトルネックになりました。

2026年度のQ2性能弾丸では、記録Q2性能が「AI時代に蓄積した戦略的価値」を反映したと明らかにしました。 同社のCEOであるSanjay Mehrotraは、AI時代において、クライアントの戦略的資産となりました。 これは、USG管理が従来のストレージサプライヤーからAIコンピューティングインフラストラクチャのコア参加者に会社を配置していることを示しています。

HBM、高容量のDRAM、DDR5およびエンタープライズレベルのSSDのためのAIサーバーの急成長の要求はサーバーBOMの貯蔵されたプロダクトの価値の重要な増加に導きました。 GPUクラスターの拡大に伴い、顧客はチップコンピューティング機能だけでなく、ストレージ供給の安定性、マッチングパフォーマンス、および導入コストの制御性にもますますます注目しています。 この変化は、美しさへのパワーと収益性をさらに高めました。

FY2026 Q2 性能検証要求強度

US$23,866百万米ドルの収入は、前四半期比136.4億米ドルから大幅に増加し、前年同期比805億米ドルから大幅に増加します。 同社の純利益は、非GAAP に達した $142.0 億, 非GAAP EPAS の純利益は $12.20 百万に達した, 運用キャッシュフローに達した $2.90 億と調整された無料のキャッシュフローに達し $6.90 億。

より重要なのは、利益の質における同時改善です。 2026年第2四半期非GAAPマオリ率は、前年同期比56.8パーセント、前年同期比37.9パーセントから大幅に増加し、非GAAPの営業利益率は69.0パーセント、前年同期比47.0パーセントから大幅な拡張に達しました。

これは、美容が収入増加だけで駆動されていないことを示唆していますが、製品価格、製品構造、コスト効率の統合的な改善によって。 貯蔵会社にとって、Māoriの比率は1セントから70パーセントにまで上昇しています。つまり、業界における供給需要関係や「S製品ミックス」において大きな変化が起きています。

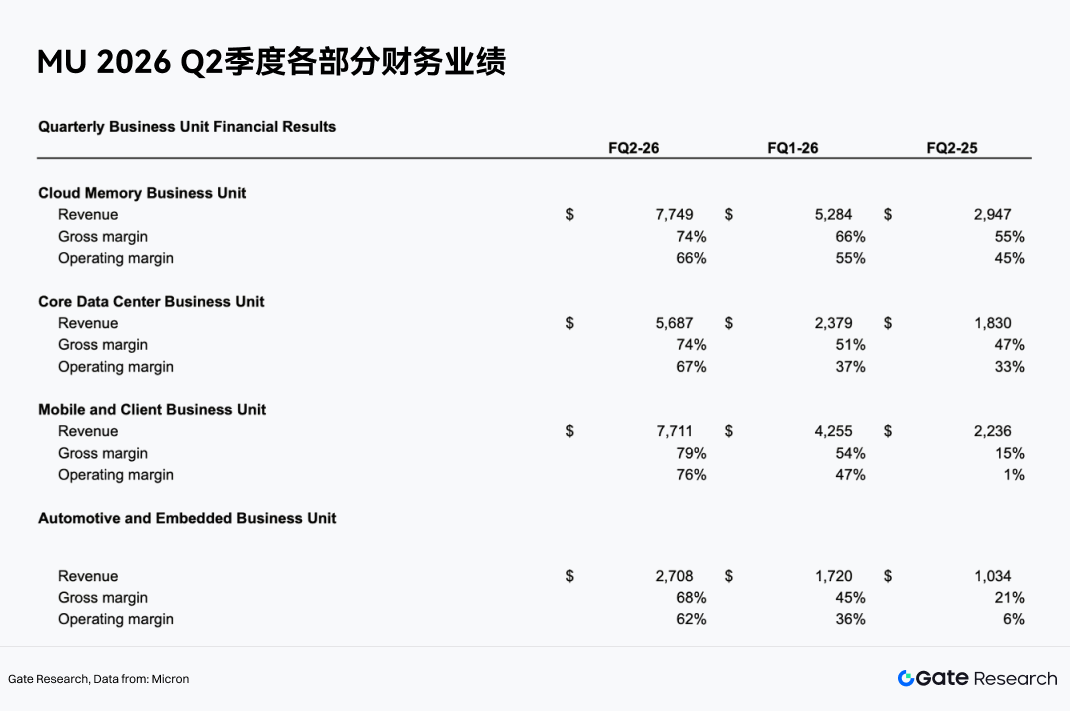

成長の中心にデータセンターとクラウドオペレーション

運用観点から、AIやデータセンターの方向にSY2026 Q2の成長が集中しています。

クラウドメモリ事業 単位は7,749百万ドル、マオリの率は74パーセント、営業利益率は66パーセントです。 コアデータセンター事業ユニットは、1セントあたり74のMāori率と1セントあたりの67の営業利益率の$ 5.687億を獲得しました。 2つの事業のコンバインド収益は、$ 13.4億を超えた、企業の成長の最も重要なエンジンとなっています。

これは、PCや携帯電話などの従来の電子サイクルからクラウドコンピューティング、AIサーバー、データセンターへのアメリカの光操作の焦点のシフトを示しています。 消費者向け電子機器と比較して、AIデータセンターの顧客は、高資本支出、高製品性能、および強力な供給継続要件などの特徴を持ち、ハイエンド製品プレミアムおよび長期供給関係を開発しやすくなります。

HBMおよび上限DRAMの運転プロダクト構造の改善

美ライトの最も明らかなプロダクト指示はHBMおよび上限DRAMです。 HBMはAI GPUおよび加速器で高い帯域幅、高容量およびエネルギー効率の特徴の主要な貯蔵プロダクトで、単一のGBの価格およびMĀORI率は正常なDRAMより高いです。

UBSは2027年に、HBM ASPが同じ期間に約50パーセント増加し、HBMの所得の継続的な拡大に貢献することで成長すると予測しています。 AI チッププラットフォームの進化により、HBM 容量と帯域幅の需要は、HBM3E による米国の光のシェアを増加させ、HBM 製品および高度な封入パッケージを増加させることが期待されます。

製品構造のアップグレードのポイントは、業界DRAM平均価格に従った美しさではなく、ハイエンド製品によるより強力な価格権を得ることです。 HBMの比率の上昇は会社の全体的なMĀORIの比率および収益性の安定性の改善に導きます。

企業の供給の限界による高められた価格の伸縮性

また、SY2026 Q2の強力な性能は、業界における供給制約によるものです。 性能は強い要求の環境、企業および企業の執行の堅い供給によって運転されます。 一部の機関は、DRAM業界の供給が2028の少なくとも2四半期まで継続し、NANDの供給が2027の4四半期まで継続することを期待しています。 DRAMとNANDの価格は、供給制限された環境で維持され、収益と収益性は高いままになると予想されます。

さらに重要なのは、現在のサイクルは過去と異なっています。 過去に、ストレージメーカーは、価格が上昇した後急速に拡大する傾向があり、最終的には過供給と落下価格につながります。 しかし、AIサーバからのハイエンドメモリの需要は急速に高まっていますが、HBMの容量拡大は、技術、能力、高度なシール、顧客の認証サイクルによって制限されています。そのため、供給リリースはすぐに需要に追いつくことは容易ではありません。

収益性を高めるための長期供給契約(LTA)

長期契約として知られるLTAは、長期供給契約です。 半導体貯蔵業界において、LTAは通常、調達の量、納期サイクル、製品仕様、部品、価格枠など、将来の期間の供給手配に関するサプライヤーとコア顧客の間の早期合意を意味します。 過去には、ストレージ業界の調達契約が「ロックフリー価格」に向けられました。 クライアントは、購入やサプライヤーの特定のボリュームに事前に自分自身をコミットし、需要の可視性を得ていますが、価格は引き続きDRAM、NAND市場における供給と需要の急激な変動に従ってください。 その結果、業界が次のサイクルに入ると、価格の急激な低下は、まだ光、サムスン、SKヘラクレスなどの貯蔵工場の収益と利益に直接影響を与えます。

LTAは美の評価評価のもう一つの重要な論理です。 新しいLTAは、購入の量だけでなく、3-5年の期間の一部の価格をロックします。 過去の純粋にロックされた調達契約とは違います。 LTAの美灯は、所得の可視性を高め、価格のボラティリティを削減し、相互の循環的収益性を改善しています。 クラウドメーカーやAIクライアント向けに、LTAは、将来のストレージの供給と部分的にコストをロックし、供給の制約中にパッシブのより高い価格を避けることができます。 LTAが大規模に上陸すると、従来のサイクリティカル企業から半導体サプライヤーに長期注文、安定したキャッシュフロー、より高い顧客の粘着を徐々に変化させます。

利益・キャッシュフロー支援評価の再構築

MERCURE FY2026 Q2 調整された無料キャッシュフローが 6.9 億ドルに達し、四半期配当が 30 パーセント増加しました。 これは、会社の利益性だけでなく、キャッシュフローの品質の著しい改善の重要な改善を示す。 資本市場では、安定した高額のキャッシュフローは、多くの場合、より高い評価をサポートしています。 過去には、利益の持続性に関する市場懸念を中心に、美容ライトが評価されていました。AIの需要が高まれば、LTAとHBM製品構造のアップグレードは、循環的ボラティリティを削減するために組み合わされ、従来のストレージサイクルユニットから価値を置き、AI半導体コア資産評価と整列します。

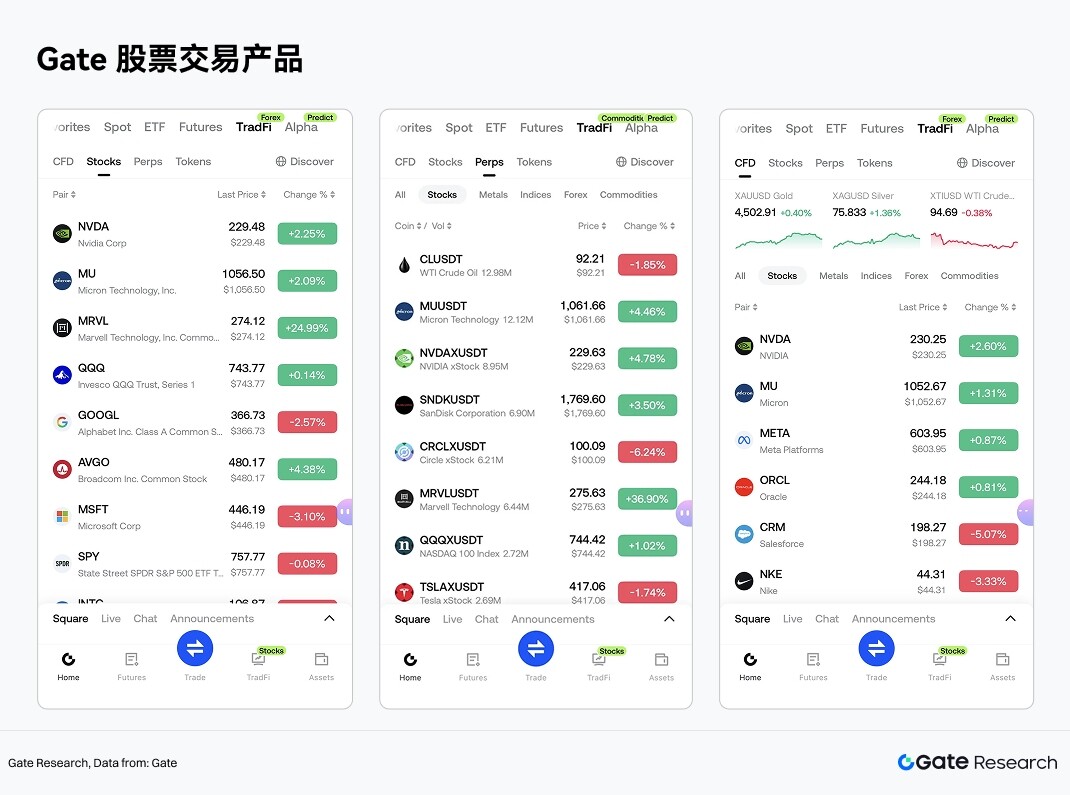

ゲートエクイティ投資製品

最も重要なアメリカの株式のトラックを保存します。 また、GateはTradFiブロックの米国株式関連取引サービスもサポートしており、USDTを利用して、主要な証券市場で株式やETFなどの資産取引に参加することができます。

市場規模やRWAマッピングモデルとは異なり、ゲートストックサービスは市場アクセス能力とコンプライアンス取引システムに重点を置いています。 ドッキングバウチャーによる株式およびETF取引サービスをユーザーに提供するゲート式は、トークン化された株式のチェーンイメージング資産または派生物ではありません。 ユーザーは、ゲートアカウントを通じて株式資産の購入、保有、販売を完了し、関連する保有状況、利益および損失、会社の行動に関する資金および情報の流れを一元的に確認し、管理することができます。

対象となるカバレッジの面では、Gate の株式は現在、NYSE、Nasdaq、NYSE Arca、NYSE American、BATS、流動性ネットワークなどの主要な証券取引市場をカバーする10,000以上の株式とETF資産をサポートしています。 現在のゲートストックサポートブック取引は、グローバルユーザー向けに、より柔軟な米国持分資産配分ポータルを提供するために、24時間年中無休の取引に徐々に拡大されます。

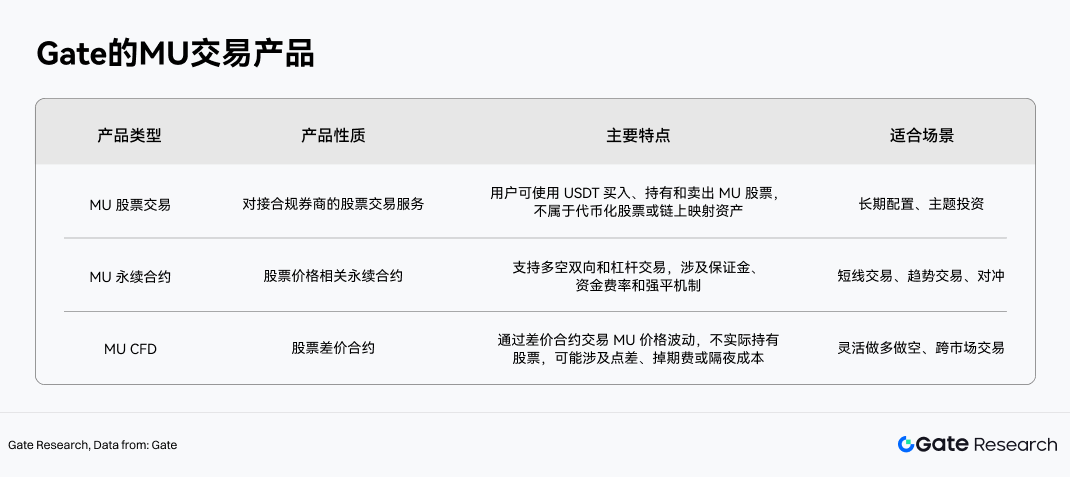

製品構造の面では、Gate TradFi の株式関連取引商品が 3 つのカテゴリに分けられます

それらの中で、ゲートストックスポットの取引は、従来のCFCシステムに依存しています。 株式取引は、永続的な契約で金融レートを含みません。また、CFC製品におけるスワップ、一晩の料金などの株式コストとは異なるため、長期の株式資産を保有したいユーザーに適しています。 これと比較して、耐久性契約とCFCは、短期および中期価格変動の直接取引やリスク管理に適した、より貿易指向の機器です。

暗号化された資産アカウントの統一されたシステムにより、Gateはデジタル資産取引を株式投資に結びつけます。 ユーザーがKYCを完了し、エリアのアクセス要件を満たした後、Gate AppのTradFiブロックを介してストックブロックにアクセスし、通貨転送を安定させ、取引ページまたはアセットページを介して取引に参加することができます。 つまり、USDTアプリケーションは暗号化されたアセットトランザクションからグローバルエクイティアセットの割り当てまで拡張されます。

業界トレンドの観点から、Gateはデジタルアセットと従来の金融資産の1つのエントリーポイントをユーザーに提供する株式交換サービスを導入しました。 AI半導体のテーマに興味を持つユーザーにとって、実際の株式、永続契約およびCFCへのアクセスにより、ストレージ、AI、HBM、半導体サイクルに関するより柔軟な資産配分と取引管理が可能になります。

リスクチップ

トラック研究の観点から、ストレージ業界の景観と企業品質の将来の決定は、4つの次元に焦点を合わせることができます。まず、サーバーやクラウドメーカーによる資本支出が拡大し続けています。第二に、HBM、DDR5、エンタープライズレベルのSSDおよびASP変更などのハイエンド製品の浸透率が拡大しています。第三に、供給の規準と成長のリズムは、サムスン、SK HERCULES、MISANGEなどのヘッドワーカー、および4番目の、長期にわたる契約を継続し、高度な契約を継続します。

つまり、ストレージトラックは、前のシングル「価格サイクルストック」の枠組みの中でもはや完全に理解できないことを意味します。 研究者にとって、より合理的に分析する方法は、半導体トラックとして検討することです。「サイクリティカルプロパティがまだ配置されているが、構造的な重みが常に増加する」。 美容ライトのケースは、このシフトを観察するための高解像度サンプルを提供します。

また、収入の一部を安定させるのに役立ちますが、価格の比率、導入期間および顧客の約束については不確実性があり、それは完全に業界のボラティリティを排除することはできません。 米国ライトシェア価格と市場価値が大幅に上昇しました, 市場は、AIストレージのスーパーサイクルと評価再設計のためのより高い期待を持っています, そして、株価のボラティリティは、性能が期待の不足をするとすぐに増加する可能性があります。

参考文献

- ゲート、https://www.gate.com/

- マイクロン、https://investors.micron.com/node/50256pdf

- UBS、https://research.ibb.ubs.com/openaccess/compliance/79529 1 new.html

ゲートインスティテュート技術分析、ホットスポットインサイト、市場レビュー、業界調査、トレンド予測、マクロ経済政策分析を含む、包括的なブロックチェーンおよび暗号化された金融リサーチプラットフォームです。

免責事項

暗号化されたお金市場での投資は高いリスクを伴います。ユーザーは、投資判断をする前に独立した研究を実施し、購入した資産や製品の性質を十分に理解することをお勧めします。ケイトそのような投資判断による損失や損害については、いかなる責任も負いません。