CoinShares 2026 보고서의 해석 : 지적 narratives에 대한 책임과 유용한 해를 포용

2026 년은 " 유틸리티 승리의 년"이 될 것으로 예상되며 디지털 자산은 전통적인 금융 시스템을 대체하려고하지 않지만 기존의 것을 강화하고 현대화 할 것으로 예상됩니다. 。

이 게시물은 우리의 특별한 적용 시리아 Protests 2011의 일부입니다

한국어: 딥 tide 기술

올해 말에, 각 기관의 연례 검토 및 전망 보고서가 생산되었습니다。

너무 오래 보이지 않는 원리로 유지, 우리는 또한 빨리 정상을 시도하고 보고서를 distil。

이 보고서는 2014 년에 설립 된 최고의 유럽 디지털 자산 관리 회사 인 CoinShare에서, 런던, 영국 및 파리, 프랑스, 이상의 자산 관리 $6 억。

77 페이지 비전 2026: 실제 성공의 년은 Macroeconomic 기초와 같은 핵심 주제를 다룹니다, 비트 코인 주류, 혼합 금융 상승, 스마트 계약 플랫폼에 경쟁, 규제 패턴의 진화, 그리고 안정적인 통화의 하위 부분의 심층 분석, 수익화 자산, 예측 시장, 광산 변화, 벤처 투자。

다음은 보고서의 핵심 요소의 편집 및 요약입니다

나. 핵심 주제: relevance의 년의 모험

2025년은 디지털 자산 산업을 위한 해였습니다. 비트코인은 높은 기록과 실제적인 가치 중심에 대한 추측에서 이동하는 산업을 기록했습니다。

2026년은 기존의 금융 시스템을 대체하는 데 더 이상 시도하지 않고 " 유틸리티 승리의 년"과 디지털 자산이 될 것으로 예상되지만 기존의 것을 강화하고 현대화 할 것으로 예상됩니다。

보고서의 핵심 전망은 2025년 디지털 자산에 대한 결정적인 변화가 실제 가치 중심에 이르고, 2026년은 이 전환의 가속화된 가을을 위한 중요한 해일 것입니다。

디지털 자산은 더 이상 병렬 금융 시스템을 만들려고하지만, 오히려 기존의 금융 시스템을 강화하고 현대화합니다. 공공 블록 체인, 기관 이동성, 규제 시장 구조 및 실제 경제 사례의 통합은 낙관적인 기대를 넘어 이동하고 있습니다。

Macroeconomic 기초와 시장 전망

경제 환경 : 얇은 얼음에 부드러운 착륙

성장 기대: 경제는 2026 년에 중단을 피할 수 있지만 성장은 약하고 부패합니다. 인플레이션은 쉽게 계속하지만, 결정되지 않았고, 관세 및 공급망 복원은 1990 년대 초부터 높은 핵심 인플레이션을 유지했습니다。

연방 예비 정책 : 이자율에 대한 prudent 감소가 예상되고 대상의 이자율은 3 퍼센트의 중간에 떨어지지 만 프로세스는 느립니다. 2022 년 인플레이션 붐의 Fed의 메모리는 여전히 신선하고 빠르게 이동하고 싶지 않습니다。

3개의 시나리오:

- Optimistic 시나리오 : 부드러운 착륙 + 생산성 놀라움, 비트 코인은 $ 150,000을 깰 수

- 기본 시나리오: 느린 확장, 비트 코인 거래 지역 US$ 111-14 백만

- 곰 시장 시나리오: 중단 또는 stagnating, 비트 코인은에 떨어질 수 $70-100,000

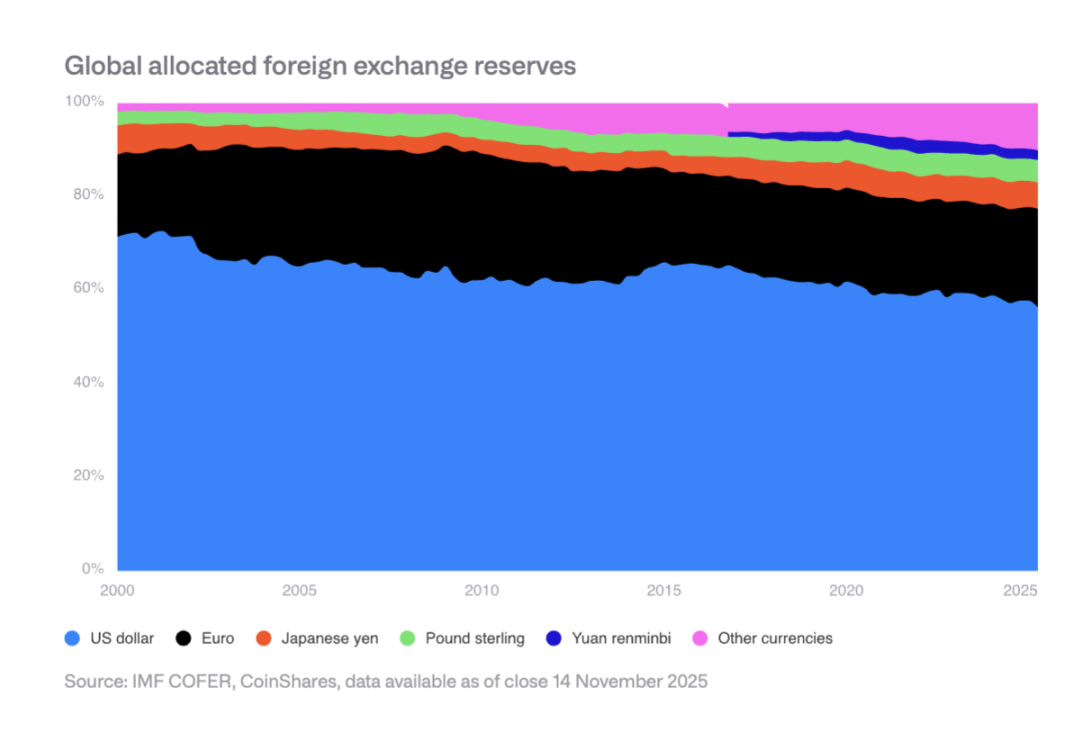

달러 예비 위치의 느린 침식

미국 달러의 글로벌 외환 거래의 공유는 2000에서 현재 50 퍼센트 중점으로 70 퍼센트로 하락했습니다. 신흥 시장의 중앙 은행은 renminbi 및 Gold와 같은 자산의 보유를 증가시키는 구성을 다각화하고 있습니다. 이것은 비트 코인의 저장에 대한 구조적 이점을 non-sovereign 값으로 만듭니다。

III. 미국의 Bitcoin의 주류 과정

미국은 다음과 같은 2025에서 몇 가지 핵심 돌파구를 달성했습니다

- 현재 ETF 승인 및 압연

- TOP ETF 옵션 시장 형성

- 은퇴 계획 제한 상승

- 기업의 공정한 가치 회계 규칙의 신청

- 미국 정부는 Bitcoin을 전략적 예약으로 분류

기관적 채택은 여전히 일찍

구조 장벽의 제거에도 불구하고 실제 사용은 여전히 전통적인 금융 프로세스 및 중간에 제한됩니다. 금융 관리 채널, 은퇴 계획 제공 업체, 기업 준수 팀, 등 여전히 적응。

투영 2026

민간 부문은 주요 진행 상황을 확인 할 것으로 예상됩니다 : 4 가지 주요 발행자는 비트 코인 ETF 구성을 열고 적어도 하나의 주요 401 (k) 공급자는 비트 코인 구성을 허용, 적어도 두 가지 표준 500 회사는 비트 코인을 보유하고 적어도 두 가지 주요 custodian 은행은 직접 호스팅 서비스를 제공합니다。

IV. 기업 및 사업 RISKS

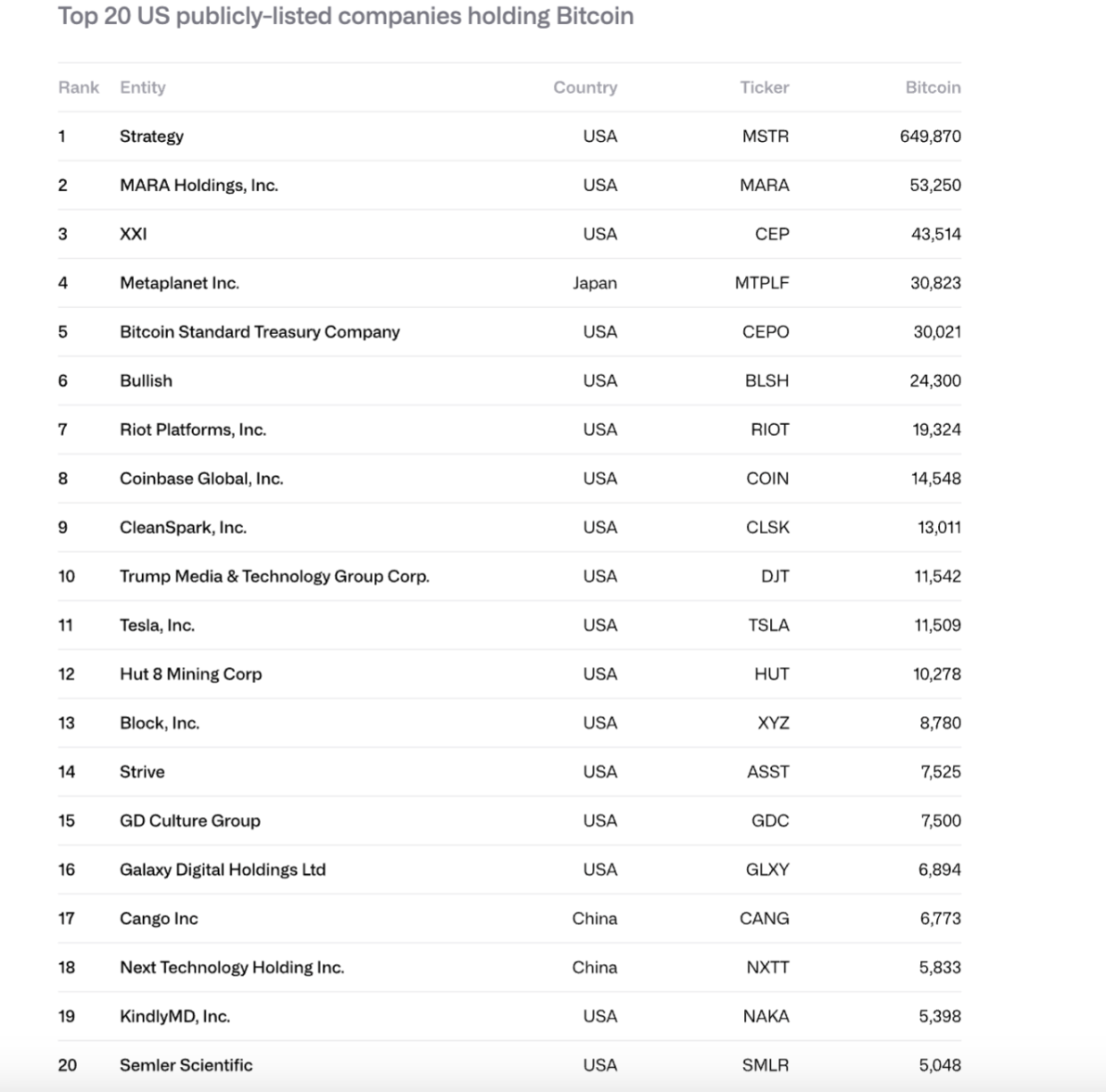

법인 통화의 크기가 크게 증가했습니다

2024-2025에서 비트 코인에 상장 된 회사의 보유는 266,000에서 104.88 백만으로 증가했으며 총 가치는 11.17 억에서 90.7 억 달러로 증가했습니다. 전략 (MSTR)는 61 퍼센트를 차지했으며, 전 10 회사들이 84 퍼센트를 통제했습니다。

잠재적 판매 위험

전략은 두 가지 주요 위험을 직면 :

- 지속적인 채무 및 현금 흐름 의무를 자금을 지원할 수 없습니다 (연간 현금은 $680 백만에 가까운)

- 가장 최근 채권률(9월 2028)

mNAV가 1x에 닫을 경우 또는 제로이자율에 굴절 될 수 없습니다, 그것은 비트 코인을 판매하기 위해 강제 될 수있다, vicious 원형을 트리거。

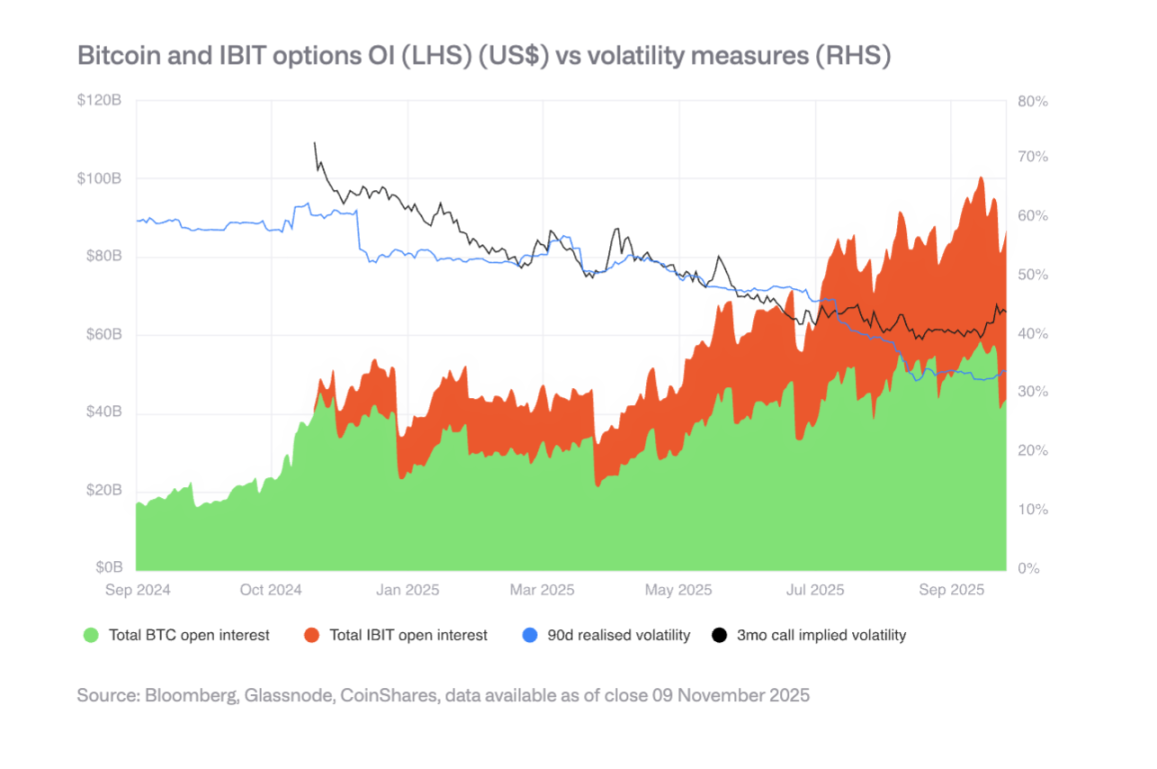

옵션 시장에서 가을과 휘발성

IBIT 옵션 시장의 개발은 비트코인 변동성의 비율을 감소시켰다. 그러나, 휘발성에 있는 쇠퇴는 믿을 수 있는 수요를 약화하고 기업의 구매 힘에 영향을 미칠 수 있었습니다. 2025 년 봄에는 불쾌한 점이 있었습니다。

₢ 킹 규제 패턴의 파편

EU: MiCA 명확성

유럽 연합 (EU)은 암호화 자산, 덮음 발행, 호스팅, 거래 및 안정화 통화를위한 가장 완벽한 세계 법률 프레임 워크를 보유하고 있습니다. 그러나, 조정 제한은 2025 년에 공개되었으며, 일부 국가 규제 기관은 잠재적으로 도전적인 크로스 국경 허용。

미국: 혁신과 파편

미국은 가장 깊은 자본 시장과 성숙한 풍토 생태계에 의해 재 공급되는 동안, 규제는 여전히 SEC, CFTC 및 FED를 포함하여 기관의 수에 걸쳐 분산됩니다. 안정화 통화 법칙(GENIUS ACT)은 통과되었지만, 그 구현은 여전히 진행 중입니다。

아시아: prudential 규칙에

홍콩, 일본 등은 암호화된 자본 및 유동성에 대한 BASEL III 요구 사항을 홍보하고 싱가포르는 위험 기반 라이센스 시스템을 유지합니다. 더 많은 공동 규제 그룹은 위험 기지 및 은행 정렬 표준의 융합과 아시아에서 신흥됩니다。

혼합 금융의 상승

인프라 및 정착

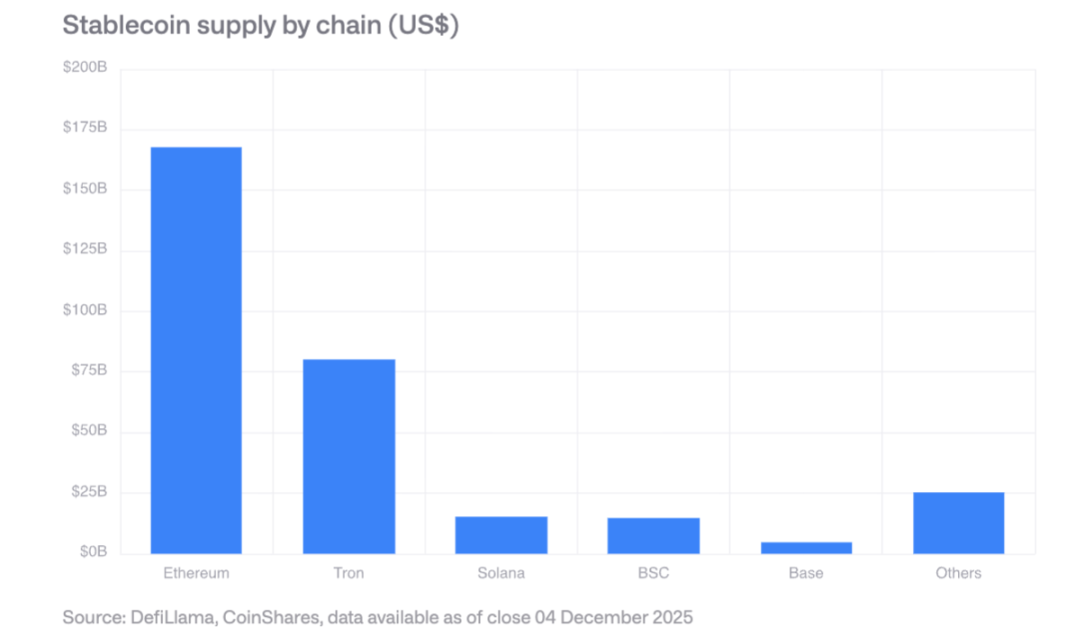

안정된 통화: 시장 크기는 집의 가장 큰 공유와 함께 $ 30 억 이상이며 Solana는 가장 빠르게 성장합니다. GENIUS 법은 미국 재무 예비를 보유하고 국가 채권에 대한 새로운 수요를 창출하기 위해 규정 준수 문제가 필요합니다。

중앙화 거래소로 이동: 월 거래는 60 억 달러를 초과하고 Solana는 하루에 40 억 달러를 처리합니다。

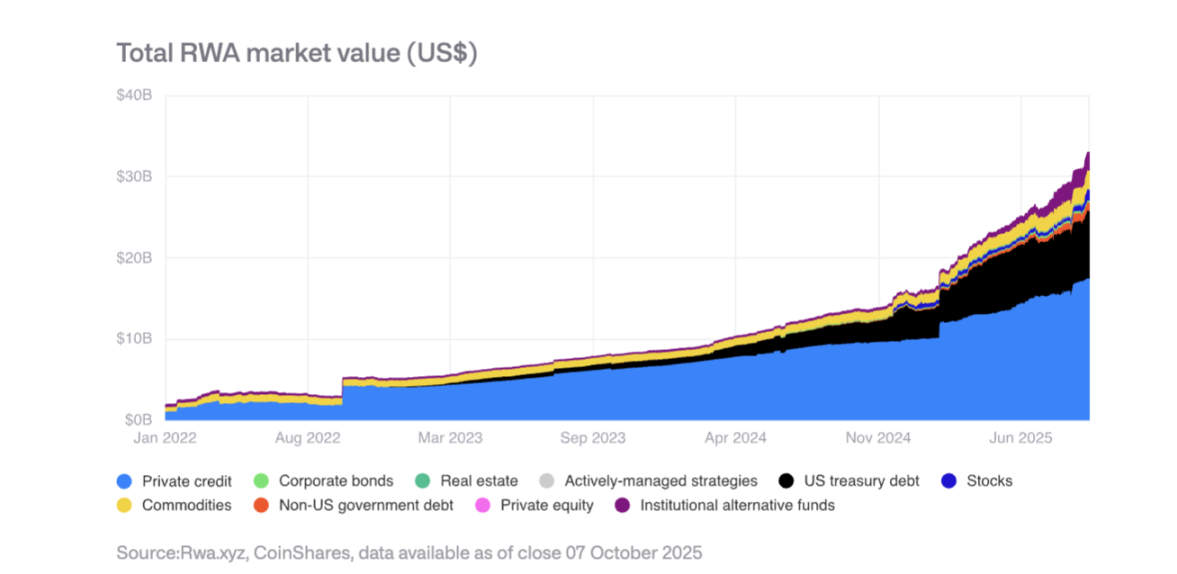

REAL WORLD ASSETS의 통화화 (RWA)

수익 자산의 총 가치는 $ 15 억에서 시작 2025에서 $ 35 억으로 증가했습니다. 개인 신용 및 미국 재무 부채는 $ 1.3 억을 초과하는 금 동전과 함께 빠르게 성장했습니다. BlackRock의 BuIDL Fund 자산은 크게 확장되고 Morgan Chase는 기본 JPMD 예금을 시작했습니다。

회사소개

계약의 증가 수는 연간 소득의 수백만 달러를 생성하고 토큰 보유자에게 배포됩니다. Hyperliquid는 매일 토큰을 재구매하는 소득의 99 %를 사용하고 Uniswap과 Lido는 비슷한 메커니즘을 가지고 있습니다. 이것은 순수하게 speculative 자산에서 class equity 자산으로 토큰의 이동을 나타냅니다。

VII. 안정화 통화 및 기업에 의한 채택 활용

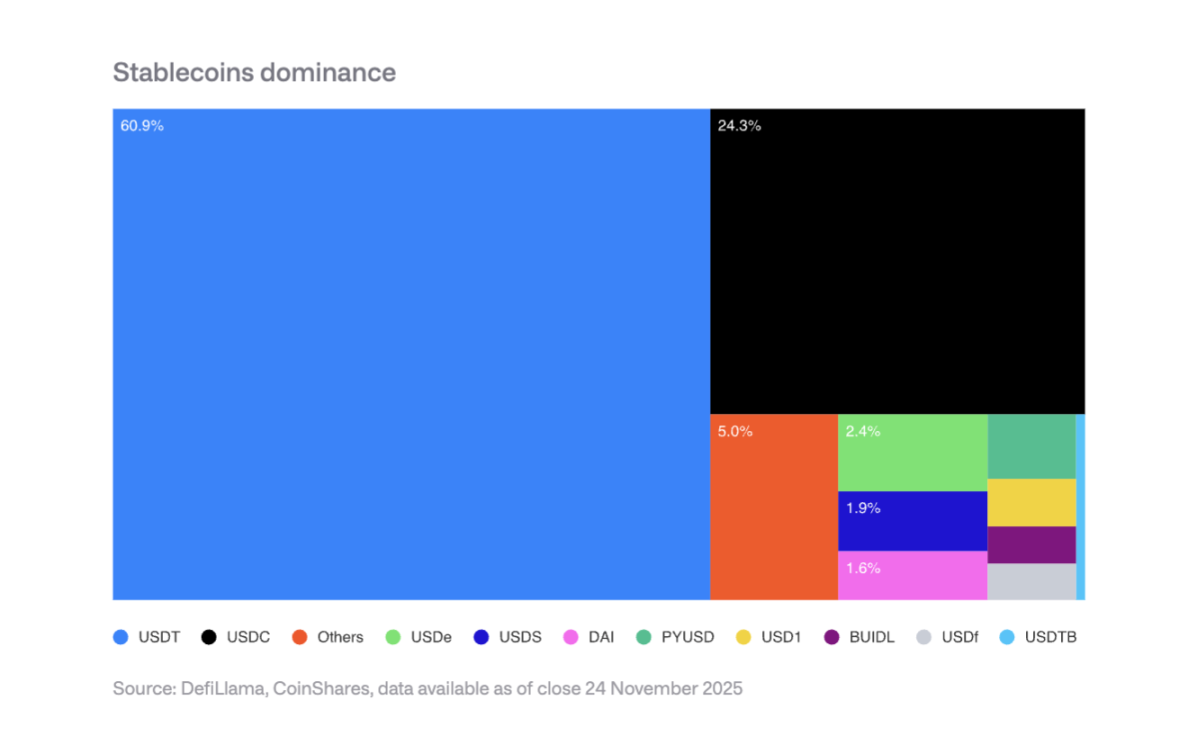

시장 농도

Tether (USDT)는 안정된 통화 시장의 60 퍼센트를 차지하며, Circle (USDC)는 25 퍼센트를 차지합니다. PayPal의 PYUSD와 같은 새로운 entrants는 두 배 oligarchy를 사이버 충격의 도전을 직면합니다。

사업은 2026년에 기대를 채택합니다

지불 프로세서: Visa, Mastercard, Stripe 등은 프런트 엔드 경험을 변경하지 않고 안정적인 통화 결제로 이동하는 구조적 이점이 있습니다。

은행: JPM Morgan Chase의 코인은 잠재력을 입증했으며, Siemens는 외국 거래소에서 50 %의 절감을보고 있으며 일에서 초까지 결제 시간을 줄였습니다。

Electrician 플랫폼: Shopivy는 USDC 결제를 허용하고 아시아 및 라틴 아메리카 시장은 안정적인 통화 결제를 조종합니다。

Income 충격

안정제 발행자는 이자율이 떨어지는 위험에 처합니다. Fed이자율이 3 퍼센트로 하락하면 안정화 통화의 88.7 억 달러가 현재이자 소득을 지속해야합니다。

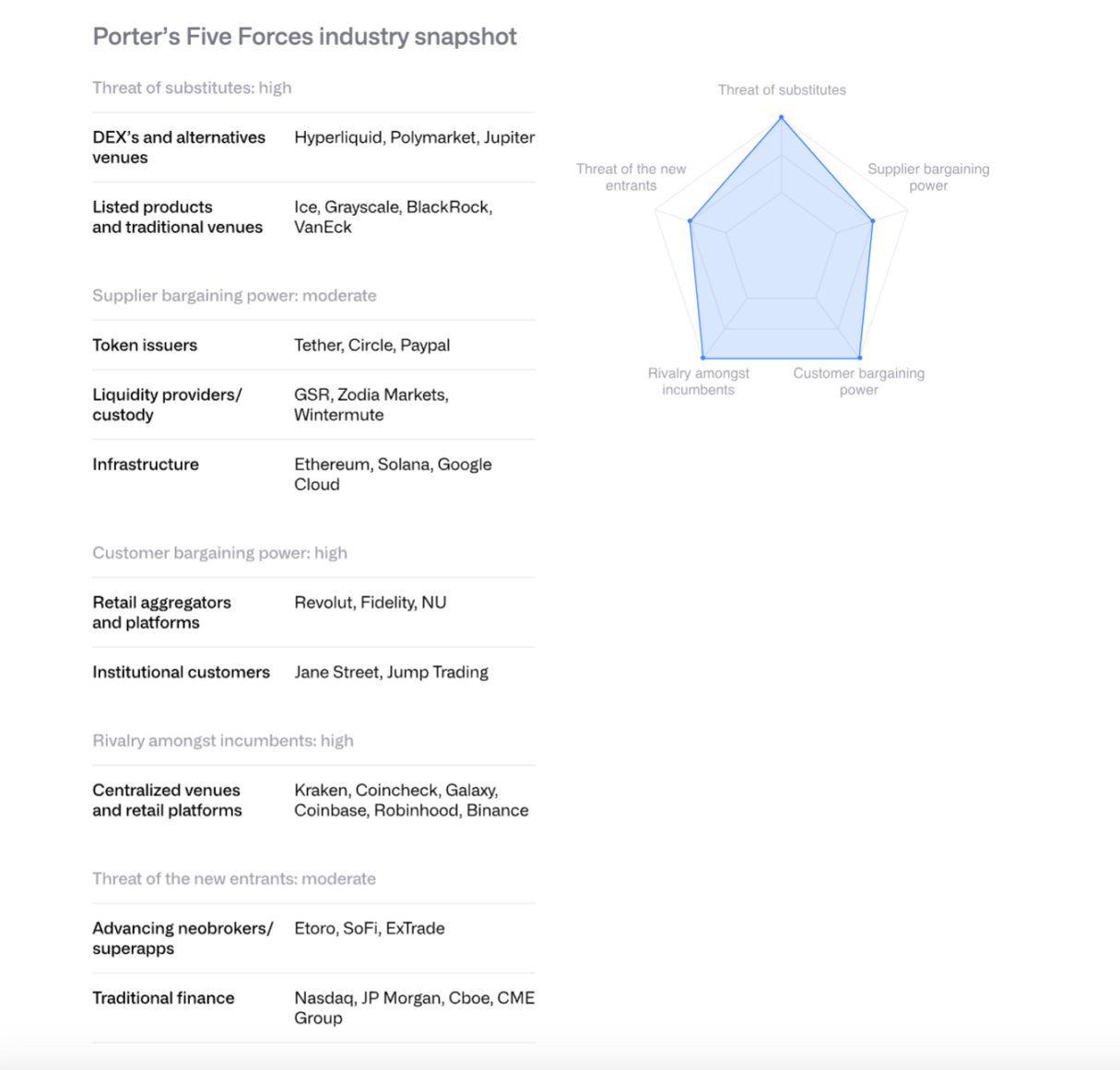

사이트맵 Porter Five-Power 모델을 사용하여 교환 경쟁 패턴 분석

기존 경쟁사: 경쟁은 강렬하고 강화되고, 형식의 비율은 낮은 디지탈 베이스 포인트로 감소됩니다。

새로운 ENTRANTS는 위협됩니다: MORGAN STANLEY E*TRADE와 같은 전통적인 금융 기관 및 CSA는 짧은 기간에 있는 파트너에 들어가기 위하여 준비되어 있습니다。

공급 업체 bargaining 전력 : 안정제 발행자 (예 : Circle)은 Arc 백본을 통해 제어를 향상시킵니다. Coinbase의 USDC 소득 - 원과 계약은 중요합니다。

고객 bargaining 힘: Coinbase 거래의 80 퍼센트 이상에 대한 기관 고객 계정과 강력한 Bargaining 전력이 있습니다. 소매 사용자는 가격 과민합니다。

관련 위협: De-centre 교환, Polymarket 등, CME 암호화 파생물은 경쟁을 구성합니다。

산업 통합은 2026 년에 가속화 할 것으로 예상되며, 교환 및 대형 은행은 합병 및 인수를 통해 고객, 라이온 및 인프라를 취득합니다。

IX. SCIENTIFIC CONTRACT POSITION에 대한 경쟁

Etherwood: sandbox에서 기관 인프라

롤업 센터 로드맵을 통해 확장되었으며, 1년 전부터 4800 TPS까지 레이어-2 처리량을 증가시켰습니다. certifier는 더 높은 수준의 가스 한계를 촉진합니다. 미국 F. ETF는 약 13 억 달러의 흐름을 유치합니다。

기관 수익의 관점에서 BlackRock의 BuIDL Fund와 Morgan Chase의 JPMD는 기관 플랫폼으로 Taifung의 잠재력을 보여줍니다。

Solana: 고성능 paradigm

Solana는 단면, 매우 최적화 된 구현 환경으로 인해 DeFi 총 TVL의 약 7 %를 차지합니다. 안정적인 통화 공급 초과 $12 억 (최대 $1.8 억 1 월 2024), RWA 프로젝트 확장, BlackRock의 BUIDR은 9 월에서 $250 백만으로 증가했습니다。

기술 향상은 Firedancer 클라이언트, DoubleZero certifier 통신망, 등을 포함합니다. 10 월 28 일에 출시 된 스팟 ETF는 382 백만 달러의 순잉 흐름을 유치했습니다。

기타 고성능 체인

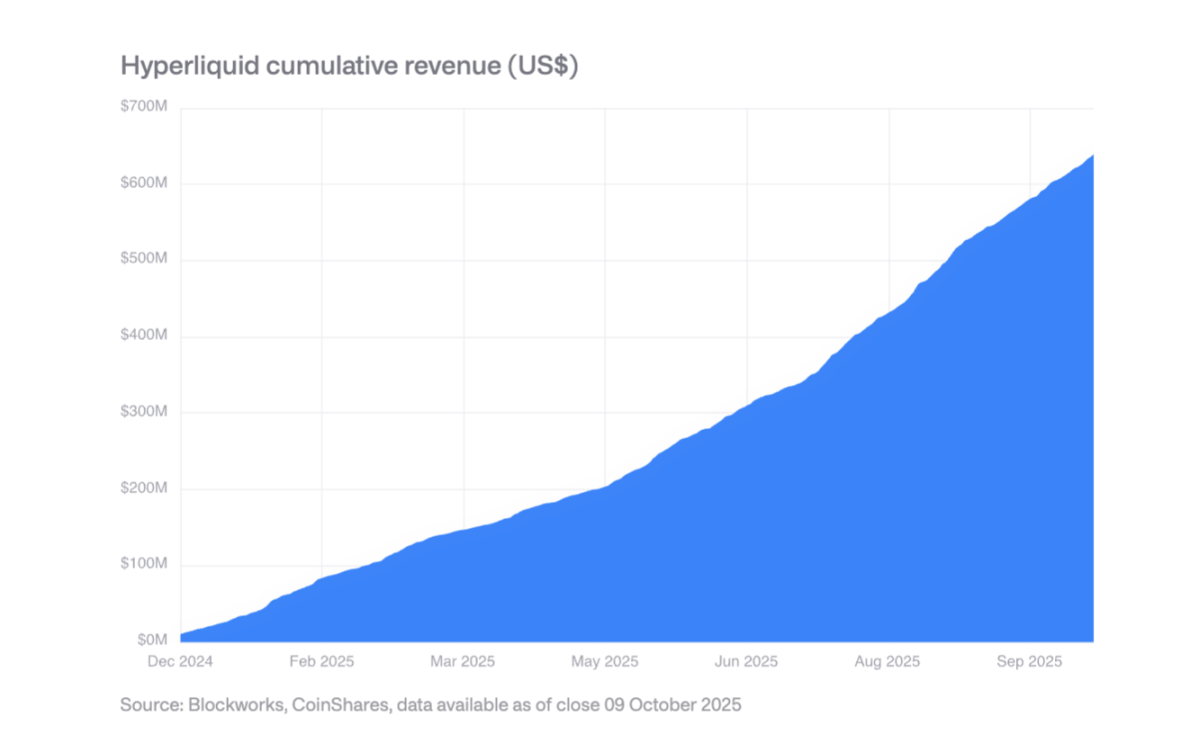

Layer-1, Sui, Aptos, Sei, Monad, Hyperliquid 등의 새로운 세대는 구조적 차이를 통해 경쟁했습니다. Hyperliquid는 파생 거래에 초점을 맞추고 총 블록 체인 소득의 1/3 이상을 차지합니다. 그러나 시장은 크게 파편되고 EVM 겸용성은 경쟁적입니다。

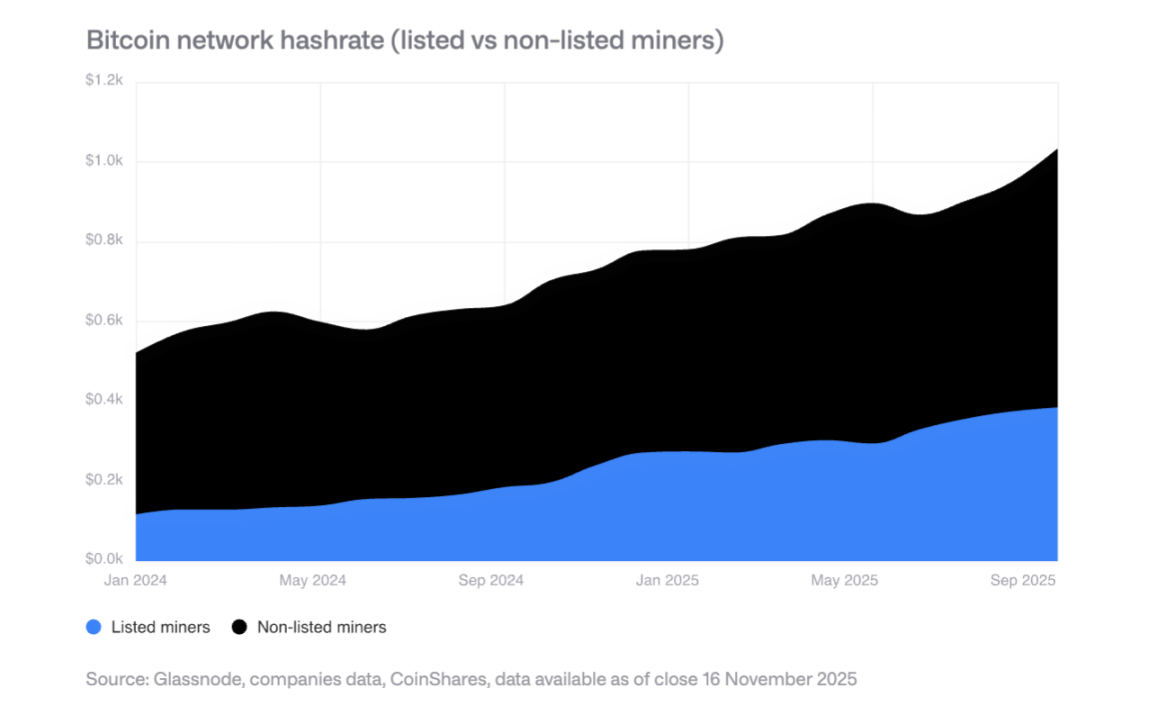

₢ 킹 광산 변환 HPC (고성능 컴퓨팅 센터)

2025년에, 확장

상장 된 광부는 주로 Bitdeer, HIVE Digital 및 Iris Energy에서 전력 성장 110 ETH / s를 계산했습니다。

HPC 변환

광부는 HPC에 대한 $ 65 억의 계약을 발표했으며 2026 년 말까지 BITCOIN의 광산 수익의 점유율은 85 %에서 20 % 미만으로 떨어질 것으로 예상됩니다. HPC는 가동을 위해 80-90 퍼센트의 이익 마진이 있습니다。

미래 광산 패턴

향후 광산은 다음과 같은 모델에 의해 지배 될 것으로 예상됩니다. ASIC 제조 업체, 모듈 광업, 간헐적인 광산 (HPC와 COEXISTS) 및 소위 광업. 장기적으로 광산은 소규모 및 분산 작업으로 돌아갈 수 있습니다。

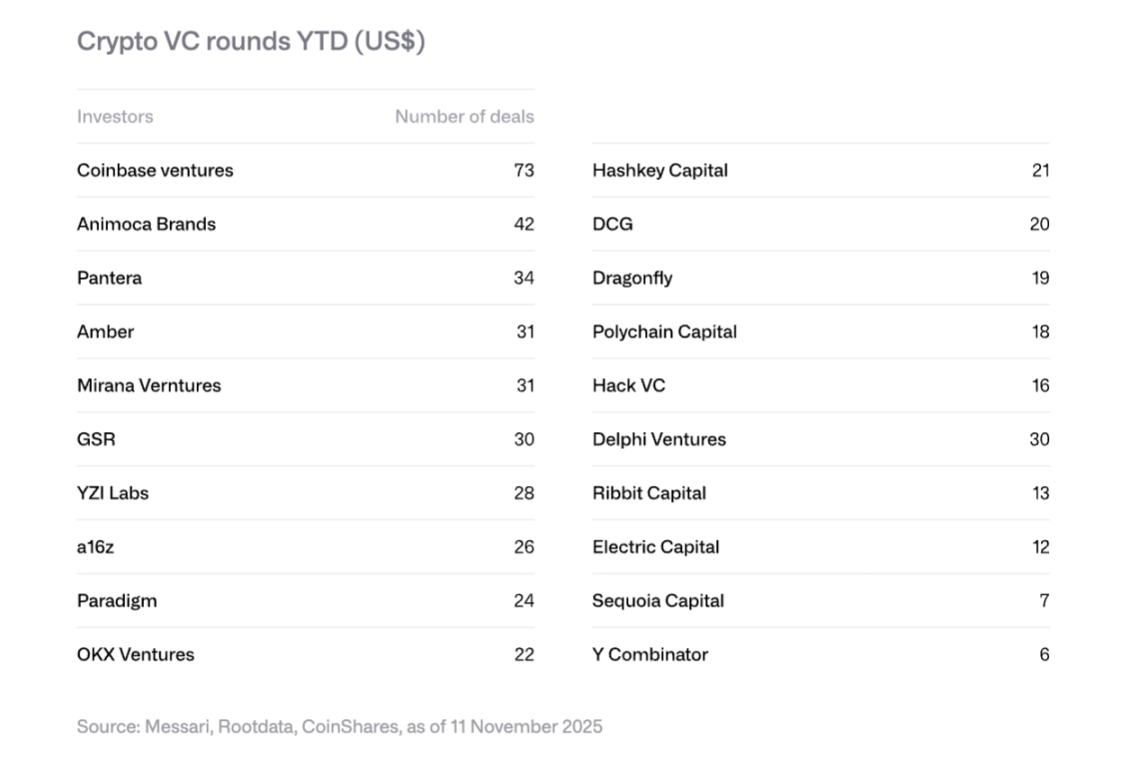

· 벤처투자 동향

2025년 관련 기사

암호화 자금 조달은 2024 년을 초과하는 18.8 억에 달했습니다 ($ 16.5 억). 대부분 대형 거래에 의해 구동 : Polymarket은 전략적 투자에 $ 2 억을 받았다 (ICE), Tripe의 Tempo는 $ 500 백만 및 Kalshi는 $ 300 백만을 받았다。

2026 년 4 가지 주요 동향

RWA 토큰화: Securitize를 위한 SPAC, Agora를 위한 $ 50 백만, 등은 기관적인 관심을 보여줍니다。

AI는 암호화와 결합했습니다: AI 프록시, 자연적인 언어 무역 공용영역, 등의 사용。

소매 투자 플랫폼: Echo ($375 백만 Coinbase에 의해 구입), Legion, 등, 중앙 천사 투자 플랫폼으로 등장。

Bitcoin 인프라 : Layer-2 및 Lightning Network 관련 프로젝트가 관심을 받았습니다。

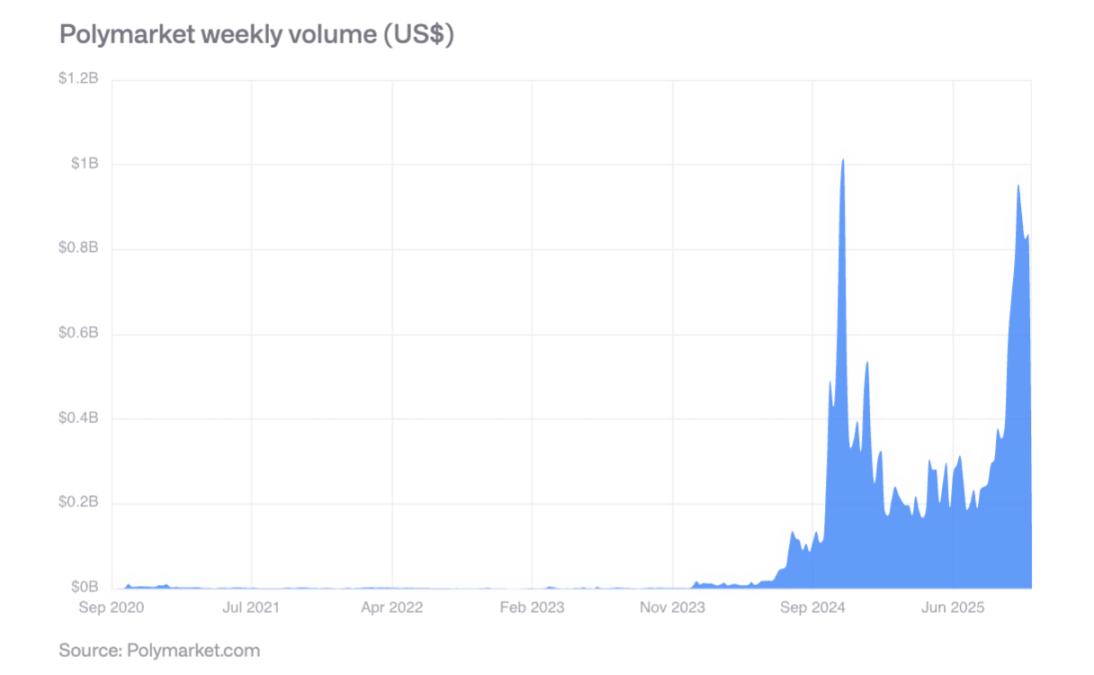

시장의 상승 예측

Polymarket은 미국 2024 선거에서 주당 800 백만 달러 이상을 거래했으며 강력한 포스트 선거 활동을 유지했습니다. 예측의 정확도는 확인됩니다 : 확률 사건의 60 퍼센트가 발생하며 확률 이벤트의 80 퍼센트가 발생합니다. 약 77-82 퍼센트。

10 월 2025에서 ICE는 최대 $ 2 억의 전략적 투자로 주류 금융 기관의 인식을 표시했습니다. 2026 년 주간 거래량이 2 억 달러를 초과 할 것으로 예상됩니다。

사이트맵 키 찾기

가속화 된 성숙 : 디지털 자산은 실제 가치와 현금 흐름에 대한 추측에서 멀리 이동하고, 토큰은 더 많은 주식 자산처럼。

혼합 금융 상승: 전통적인 금융 시스템과 함께 공공 블록 체인의 통합은 더 이상 이론이 아니지만 안정적인 통화, 수익화 자산 및 체인 응용 분야에서 강력한 성장을 통해 분명합니다。

규칙적인 명확성: 미국 GENIUS 법, EU MiCA, 아시아 prudential 규제 프레임 워크는 기관 채택에 기초합니다。

기관적인 채택은 점차적으로 이었습니다: 구조상 장벽이 제거되고 있는 동안, 실제적인 채택은 몇 년을 가지고 갈 것입니다, 2026는 개인적인 분야를 위한 증가 진행의 년일 것입니다。

경쟁 본은 reshaped이었습니다: EVM 호환성은 지배적으로 남아있을 때 중요한 이점이고 Solana와 같은 고성능 사슬 도전을 직면했습니다。

위험은 기회로 손 이동: 기업에 의해 보유하는 높은 수준의 통화의 높은 수준은 판매되고, 그러나 제도적인 수익화와 같은 신흥 지역, 안정되어 있는 통화 채택 및 예측 시장은 뜻깊은 성장 잠재력을 제안합니다。

전반적으로 2026은 디지털 자산에 대한 중요한 해가 될 것이며, speculation에서 실용적이고 debris에서 통합 할 수 있습니다。