Hyperliquid Crossroad: Robinwood를 따르거나 NASDAQ 경제 패러다임을 계속하십시오

거래량과 NASDAQ의 차이는 10배?

shaunda devens에 의해 원래

이 게시물은 우리의 특별한 적용 시리아 Protests 2011의 일부입니다

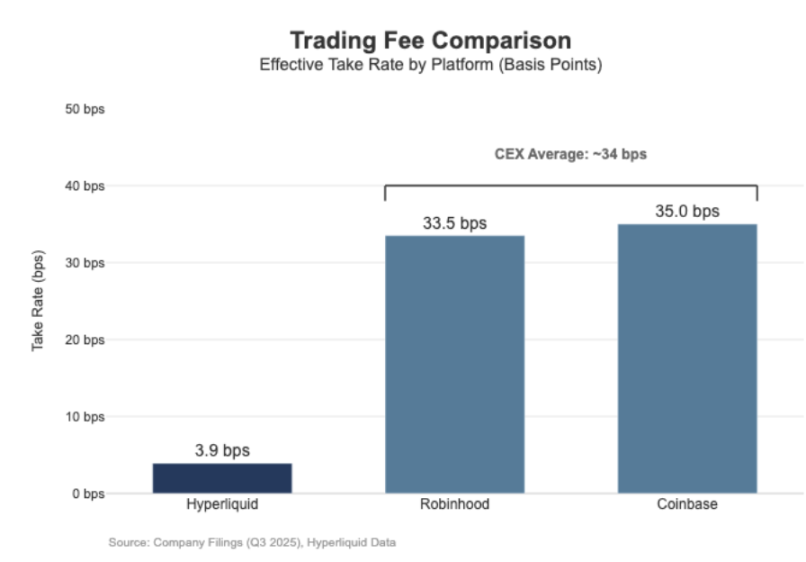

Hyperliquid의 지속 가능한 계약 합의는 Danasdac 수준에 있었지만 경제적 이익은 일치하지 않았습니다. 지난 30 일 동안 플랫폼은 $ 20.56 억의 공칭 값으로 액체화되었지만 연간 규모는 $ 61.7 억으로 변환되었습니다. 그러나 $ 8.03 백만은 약 3.9 기반 포인트의 비율에 대한 처리 수수료에 대해 생성되었습니다。

그것은 "도매 무역의 항구"와 유사한 이익 모형이 있습니다。

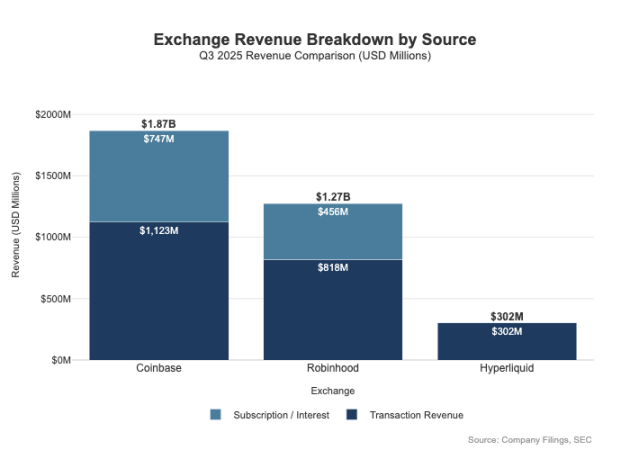

대조적으로, Coinbase는 2025의 3 분기에 거래에서 총 $ 29.5 억을보고, $ 1,046 백만의 매출과 35.5 기반 포인트의 임산 처리 속도. Robinhod는 암호화 된 돈 운영에서 유사한 "반환을위한 이익" 패턴을 보여줍니다. 암호화 된 돈 거래의 80 억 달러는 암호화 된 돈 거래에서 $ 268 백만을 생성합니다. 암호화 된 돈 거래에서 33.5 기반 포인트의 implicit 프로세스 비율로; 동시에, 2025의 3 분기에 플랫폼의 재고 거래는 공칭 측면에서 $ 64.7 억에 달했습니다。

두 개 사이의 차이는 비율에 반영되지 않습니다 - 소매 플랫폼은 더 다양한 이익 채널을 가지고. 2025의 세 번째 분기에 Robinhood는 거래 관련 소득에서 $ 730 백만을 받았다. 순이자 소득에서 $ 456 백만과 다른 소득에서 $ 88 백만 (금 구독 서비스에서 주로). Hyperliquid는 여전히 트랜잭션 수수료에 의존하고, 프로토콜 수준에서 단일 자리 기본 지점의 수준에서 구조적으로 유지되었습니다。

이 차이는 근본적으로 "differing": Coinbase 및 Robinwood는 균형 시트 및 구독을 통해 수익을 창출하는 "brokers/distributors"이며 Hyperliquid는 "exchange Level"에 가깝습니다. 전통적인 시장 구조에서, 이익 풀은 이 2개의 수준에 분배됩니다。

중개 및 교환 모델의 분리

전통적인 금융 (TradFi)의 중앙 차이는 "distributional"과 "market"끝의 분리입니다. Robinhod 및 Coinbase와 같은 소매 플랫폼은 "분배 수준"에 있으며 높은-māori 도메인을 차지합니다. NASDAQ와 같은 교환은 "시장 수준"에 있으며 시장 수준에 있습니다. 이 수준에서, 가격 권리는 구조적으로 제한되고, 거래 집행 체인의 경쟁은 점차 "큰 상업 경제 모델"(즉, 이익 공간은 크게 감소됩니다)로 이동합니다。

1 브로커 = 유통 + 고객 균형 시트

Brokers 통제 고객 관계. 대부분의 사용자는 Stark의 수용과 직접 시장에 진입하지 않지만 브로커를 통해 : 브로커는 개방 계정, 호스팅 자산, 예금 / 리스크 제어, 고객 지원 및 세금 문서의 처리에 대한 책임이 있으며 특정 거래 사이트에 직접 주문합니다. 이 "고객 관계 소유권"은 트랜잭션을 넘어 수익성을 창출합니다

- (a) 관련 펀드 잔액 : 현금 인출 스프레드, 금융 쿠폰에 대한 관심, 증권 대출에서 진행

- 서비스 포장 : 구독 서비스, 번들 제품, 은행 카드 서비스 / 자문 서비스

- 주문 노선 경제: 브로커는 거래의 흐름을 제어하고 경로 체인의 지불 공유 또는 혜택 공유 메커니즘을 embed 할 수 있습니다。

이것은 브로커가 거래 할 곳을 넘어서 이익을 만들 수있는 중앙 이유입니다 : 이익 풀은 "distributional"및 "fund balances"끝에 집중됩니다。

Exchange = 매칭 + 규칙 시스템 + 인프라, 천장에 공정 비율

교환은 주문 일치, 설정 시장 규칙, 특정 집행을 보호하고 무역 링크를 제공하는 핵심 기능을 사용하여 운영 무역 건물에 책임집니다. 이익의 그것의 근원은 다음을 포함합니다:

- (a) 거래 수수료 (고속 모바일 제품에서, 수수료는 대회로 인해 낮은 유지)

- Re-entry/mobility incentive 계획 (공공비의 대부분은 종종 유동성을 끌기 위해 시장 공급 업체로 돌아갑니다)

- 시장 데이터 서비스, 거래 연결 / 서버 호스팅 서비스

- 서비스 및 지수에 대한 등록 수수료。

Robinhod의 순서 경로 모델은 분명히이 구조를 반영합니다 : 브로커 (Robinhod Securities)는 사용자를 제어하고, 제 3 자 시장의 중심으로 주문 경로를 지시합니다. 경로가 공유됩니다. 그 중, “배당 수준”은 높다 링크를 - 그것은 사용자에 의해 액세스를 제어하고 거래 실행 (예를 들어 주문 스트림 지불, 금융 운영, 증권 대출, 구독 서비스) 주위에 여러 이익 채널을 개발합니다。

NASDAQ는 "낮은 Māori layer": 핵심 제품은 "Most commoditized Transaction Execu" 및 "order queue access"이며, 가격권은 세 배의 기관 제약에 따라 다릅니다. 시장가의 수익은 유동성, 규제 캡을 액세스 수수료에 끌어 들이고 매우 유연한 주문 경로 (사용자는 다른 플랫폼으로 쉽게 전환 할 수 있습니다)。

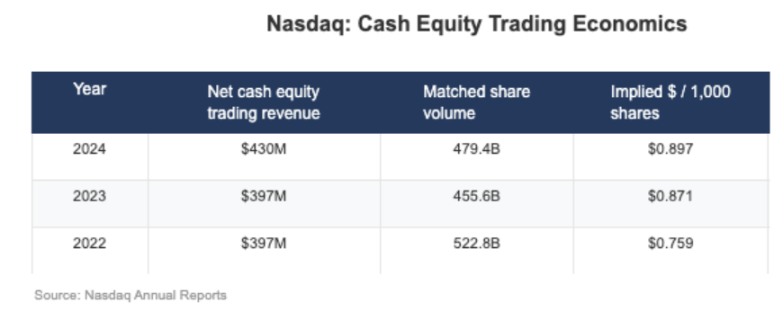

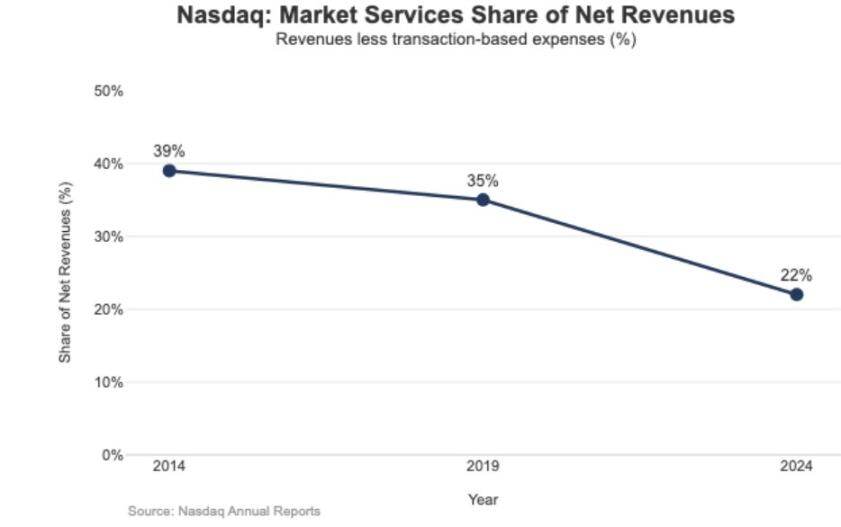

NASDAQ의 공개에서 볼 수 있듯이, 주식 사업의 "단독된 순 현금 이익"은 주식 당 US$ 0.001입니다 (즉, 1,000 달러 / 제한)。

낮은 Maori의 전략적 영향은 NASDAQ의 소득 구조에 반영됩니다. 2024 년 "시장 서비스" 매출은 $ 102 억에 달하며 총 수령액의 22 %를 4,649 백만으로 나타냅니다. 이 비율은 2014 년 39.4 %와 2019 년 35 %로 증가했습니다. 이 추세는 NASDAQ가 "시장 거래에 의존하는 사업 운영"에서 "소프트웨어 / 데이터 운영"로 이동한다는 것을 제안합니다。

채용 정보

Hyperliquid의 4 가지 기본 포인트에 대한 실제 처리 속도는 "시장 수준의 포지셔닝의 활성 선택"의 전략으로 일관성있다. 이 플랫폼은 "체인에 Nasdak"을 구축하고 있습니다. "시장 / 유일한 employer"의 가격 모델을 사용하여 높은 볼륨 주문 매칭, 채권 계산 및 명확한 기술 (HyperCore)을 통해 -- 핵심 최적화는 "거래 실행의 품질"과 "액티 공유" 오히려 "자세한 사용자 이익"입니다。

이 위치는 가장 암호화 된 돈 거래 플랫폼에서 사용되지 않는 두 가지 "traditional Finance" 유형의 별도의 디자인에 반영됩니다

1. Unlicensed 브로커 / 유통 수준

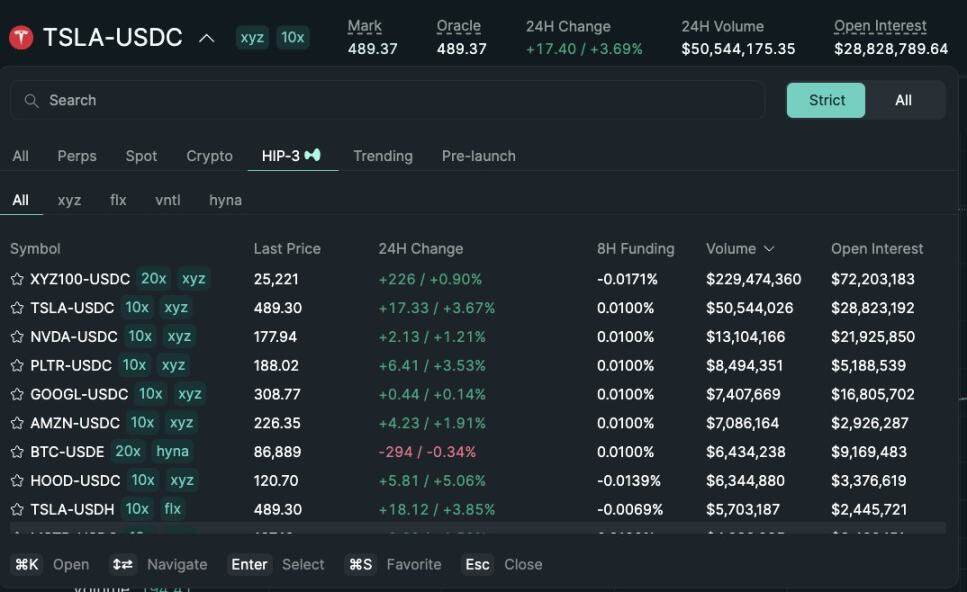

"Builder Code"는 3 자 인터페이스를 통해 핵심 거래 사이트에 액세스하고 자체 요금을 설정할 수 있습니다. 이 중, 마지막 계약에 대한 최대 제 3 자 처리 수수료는 0.1 퍼센트 (10 기본 포인트)이며 스폿은 1 퍼센트이며, 주문에 따라 별도로 설정할 수 있습니다. 디자인은 "단일 APP 모노폴리"보다 "분배 경쟁 시장"을 만들었습니다。

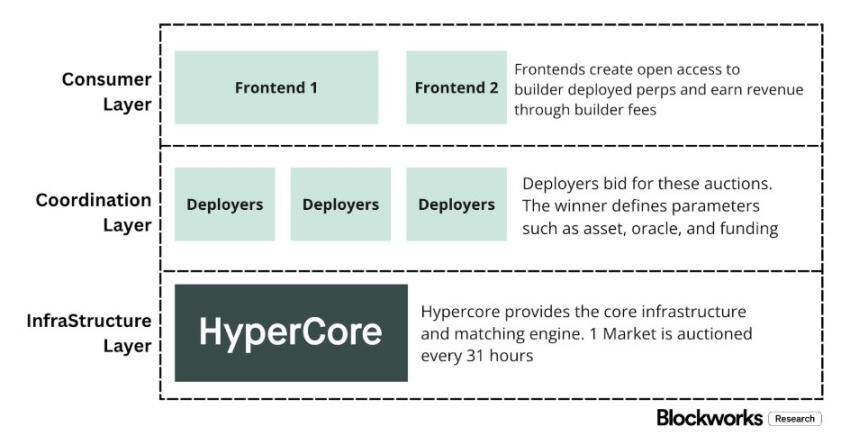

UNLICENSED 목록/제품 층 (HIP-3)

전통적인 금융에서, 교환 제어 목록 출력 및 제품의 생성; HIP-3 "externalizes"이 기능 : 개발자는 API와 HyperCore 기술 창고의 배포에 자신의 계약을베이스 할 수 있으며, 정의하고 거래 시장을 자율적으로 작동. 경제 관점에서 HIP-3는 거래 사이트와 생산자 간의 진행 상황을 공유하기위한 메커니즘을 공식화합니다. 배치 된 자산에 대한 거래 수수료의 50 퍼센트를 받게됩니다。

"Builder Code"는 배포 종료에서 효과적이었습니다. 12 월 중순부터 3 번째 사용자가 공식 인터페이스보다 세 번째 파티의 프런트 엔드를 통해 거래되었습니다。

이 구조, 그러나, 또한 거래의 장소에 비용에서 생성 된 수익에 예측 가능한 변형을 넣어:

- 가격 압축 : 백엔드 유동성의 여러 프론트 엔드 공유, 경쟁은 최소로 "소중한 비용"을 밀어; 그리고 주문에 맞게 조정 될 수있는 처리 수수료, 하단에 더 많은 구동 가격

- (a) 수익성의 손실 : 프론트 엔드는 개방 계정, 포장 서비스, 구독 및 트랜잭션의 프로세스를 제어하고 "부동"의 높은 마오리 공간을 점유하면서 Hyperliquid는 "거래의 장소"의 낮은 마오리 소득을 유지합니다

- 전략적인 경로 위험: 프론트 엔드가 "크로스 플랫폼 주문 라우터"로 개발하면 Hyperliquid는 "추출 경쟁"으로 강제 될 것입니다. 절단 수수료로 거래의 흐름을 유지하거나 국내 근로자의 수익을 증가시킵니다。

Hyperliquid, HIP-3 및 Builder 코드를 통해 "낮은 Māori 시장"위치에 대한 이니셔티브를 수행하여 "높은 Māori 브로커"를 형성합니다. 프론트 엔드가 계속 확장되면 점차적으로 "사용자 엔드 가격", "사용자 유지 채널"및 "라우팅 목소리"의 제어를 수행하고 긴 실행에서 Hyperliquid의 서비스 요금에 구조 압력。

비 교환 이익 풀의 배포권 및 확장의 방어

Hyperliquid의 중앙 위험은 "Commodization Trap": 제 3 자 앞의 끝이 계속 공식 인터페이스보다 낮은 가격으로 사용자를 유치하고 결국 "크로스 플랫폼 루트"를 달성하면 플랫폼은 " 도매 구현 경제 모델"(즉, 이익 공간은 계속 수축)로 이동하도록 강제됩니다。

최근의 디자인 조정의 빛에서 Hyperliquid는 트랜잭션 수수료를 초과하는 소득의 소스를 확장하면서이 결과를 중단하려고합니다。

1. 명세 분산 방어 : 공식 인터페이스에서 경제 경쟁력 유지

Earlier, Hyperliquid는 "Pledge HYPE 토큰은 최대 40 %의 수수료 할인을받을 것이라고 제안했다"- 세 번째 파티의 프런트 엔드를 구조적으로 "공식 인터페이스보다 더 낮은." 제안의 제거로, 외부 유통 채널은 직접 subsidies를 잃었다 "공식 인터페이스를 제외". 동시에 HIP-3 시장은 "개발자"를 통해 처음 배포되었으며 공식 프런트 엔드에 표시되지 않았습니다. 이제 공식 프런트 엔드 "strict list"에 포함되어 있습니다. 이 시리즈의 작업은 Hyperliquid가 여전히 "developmental level"의 unlicensed 문자를 유지하지만 "핵심 배포 권리"에 타협하지 않는 명확한 신호를 보냅니다。

USDH: "이익에 대한 평가"에서 "이익에 대한 수익"

USDH roll-out의 중앙 목적은 배수 된 "스타빌드 통화 예비 이득"을 복구하는 것입니다. 개방 메커니즘에 따르면, 예비 절차는 Hyperliquid에 50% 및 USDH 생태 개발에 50% 할당됩니다. 또한, USDH 거래 시장의 디자인은 수수료 할인 혜택을 더 이 논리를 강화: Hyperliquid는 "큰 자본과 더 안정적인 풀"의 비용에서 "단일 거래에서 이익의 수퍼"를 제공 할 것입니다 - 근본적으로 "개인 소득 스트림"을 추가하여 성장은 "모네트베이스"에 따라 달라집니다 (무역 볼륨에 의존하는 것보다)。

3. 명세 포트폴리오 예금 : "institutional 중개인 금융 경제" 도입

포트폴리오 보증 메커니즘은 지속 계약의 보증으로 현금을 조화시키고 위험성 헤지를 허용하고 "gen-born lending Cycle"을 도입합니다. Hyperliquid는 차용자의 관심의 10 %를 청구합니다. 이 디자인은 점차적으로 순수한 교환 모델보다 "폭력"및 "방문률"에 대한 합의의 경제 모델을 연결했습니다。

Hyperliquid, 브로커 경제 모델 경로

Hyperliquid의 거래량은 "주류 장소"수준에 도달했지만, 수익 모델은 "시장 수준"에 남아 있습니다. 명목상 거래는 크지만 실제 처리율은 단일자리 기본 포인트입니다. Coinbase의 간격은, Robinhood는 구조상입니다: 소매 플랫폼은 사용자 관계와 펀드 균형을 통제하기 위하여 “부동자 수준”에 있고 “금융, 유휴 기금, 구독”와 같은 다수 이익 수영장을 통해서 Māori의 고도를 달성합니다; 순수한 무역 장소는 “핵심 제품으로”에 근거를 둡니다, “전환 실행”는 유동성 경쟁과 도로 신축성 때문에 상업화하고, 이익 공간은 수축하기 위하여 계속됩니다 — NASDAQ는 이 전통적인 재정적 재정의 예입니다。

Hyperliquid는 "Prototype Place of Exchange": "Builder Code"및 "product Creation"(HIP-3), eco-extension 및 시장 적용을 분리하여 "Prototype Place of Exchange":와 초기 심도가 빠르게 홍보됩니다. 그러나 그러한 구조의 가격은 "economic spillovers": 제 3 자의 프런트 엔드가 "통합 가격"과 "크로스 플랫폼 라우터 권한"을 제어하는 경우, Hyperliquid 위험 "Māori의 저수준에서 거래의 흐름을 명확하게하는 도매 경로의 일부를."。

그러나, 최근의 행동은 플랫폼이 의식적으로 “배출권”과 “배출 수익 구조”로 전환한다는 것을 건의합니다 (더 이상 거래 수수료에 의존하지 않음). 예를 들어, "OUTSIDE FRONT-END LOW-PRICE COMPETITION"는 더 이상 하위화되지 않습니다. HIP-3 시장은 공식 전면에 통합되어 있으며, 균형 시트 풀이 추가됩니다. USDH의 소개는 생태학에 "예약"을 통합하는 전형적인 사례입니다 (50% 분할 및 수수료 할인 포함); 조합 채권은 "금융 경제"를 "캐너의 관심의 10 % 수집"으로 소개합니다。

현재, Hyperliquid는 "혼합 모델"을 향해 이동: 기반 “전환 실행 경로”, superseding “distribution Defense” 과 “fund 풀 구동 이익 풀”. 이 전환 모두는 "분배적 저미도리 함정"에 잡힌 위험이 감소하고 "분배자 소득 구조"를 포기하지 않고 자체를 정렬합니다。

2026년에, Hyperliquid는 “outsourcing 친절한 모형을 끊기 없이 “부동하는 경제”로 이동하는 방법의 중앙 질문을 직면했습니다. USDH는 가장 직접적인 시험 케이스입니다 - 그것의 현재 공급은 대략 $100백만, 플랫폼이 "분해권"를 통제하지 않는 경우에 그 것을 건의하는 가늠자 아주 천천히 확장할 것입니다. 더 명백한 대안은 1 차적인 안정되어 있는 통화로 USDC 기초 펀드의 자동적인 변환과 같은 “공식 공용영역 과태 조정” 이었습니다 (BUD 모형으로 USDC를 자동적으로 번역하는 모방 통화)。

Hyperliquid가 “부동 수준의 이익 풀”을 취득하고자 하는 경우, “부동적 행동”을 수행해야 하며, 공식 인터페이스를 가진 자기부동 제품의 통합을 강화하고, 생태 팀과 경계를 명확하게 합니다(“부동적 권리” 및 “부동적 균형”)。