2026 Q1 암호화 통화 시장 점유율에 대한 연구

요약 및 핵심 찾기 &;

2026의 첫 번째 분기에 암호화 된 통화 시장은 전체가 상대적으로 능동적으로 남아 있지만 거래의 크기는 1 월에 높은 수준에서 점차 하락했습니다. Q1에 따라 시장 전체 포트폴리오는 약 US $ 1.94 조, 약 US $ 18.63 조에 대한 파생물, 약 US $ 20.57 조 총, 파생 상품은 약 9.6 배의 시장 가치입니다. 구조적으로, 시장 DYNAMISM는 현물 납품에 있는 상대적으로 더 큰 수축과 더불어 유래물 시장에서 크게 집중됩니다。

핵심 지표에서 Binance는 업계 리더십을 유지하고 있습니다. 거래 된 파생물의 양은 약 $ 4.90 조, 상단 10 교환 캘리브에서 약 34.9 %의 해당 공유와 함께; 평균 일일 보유 약 $ 23.9 억, 약 29.9 %의 해당 공유와 약 $ 15.29 억의 사용자 자산의 보증금, 주요 CEX 캘리브에서 약 73.5 %의 공유. 두 번째 이름과 비교하여 Binance의 파생 거래는 OKX보다 약 2.2 배 더 크며 평균 OI는 Bybit보다 약 2.2 배 더 크며 사용자 자산의 크기는 OKX보다 약 9.6 배 더 크다. 이 데이터는 Binance의 리드가 단일 차원에 집중되지는 않지만 4 차원의 동시에 반영됩니다. 거래, 창고, 유동성 및 보존。

Top 5 경쟁 패턴에서 시장은 더 명확한 계층을 개발했습니다. 파생 거래 차원에서, 바이낸스, OKX, 바이비트, 게이트, 비트 랭크는 게이트에 가깝습니다, OKX는 바이낸스에 가장 가까운 중앙 플랫폼 남아; 사일로 차원에서, 두 번째 사다리는 Bybit, 게이트, OKX, 비트 겟으로 순서입니다. 사용자 자산의 침략적인 차원에서, 바이낸스, 만 OKX는 10 억 달러 이상 남아, 게이트, 비트, 바이비트는 범위에 있었다 $5 십억 에 $7 십억. 전반적으로, 최고 5에는 더 내부 경쟁이 있습니다, 그러나 지도 플랫폼과 후속 팀 사이 아직도 뜻깊은 간격이 있습니다。

II. 사실과 파생상품 거래량

2.1 월 거래 및 거래의 시장 개요;

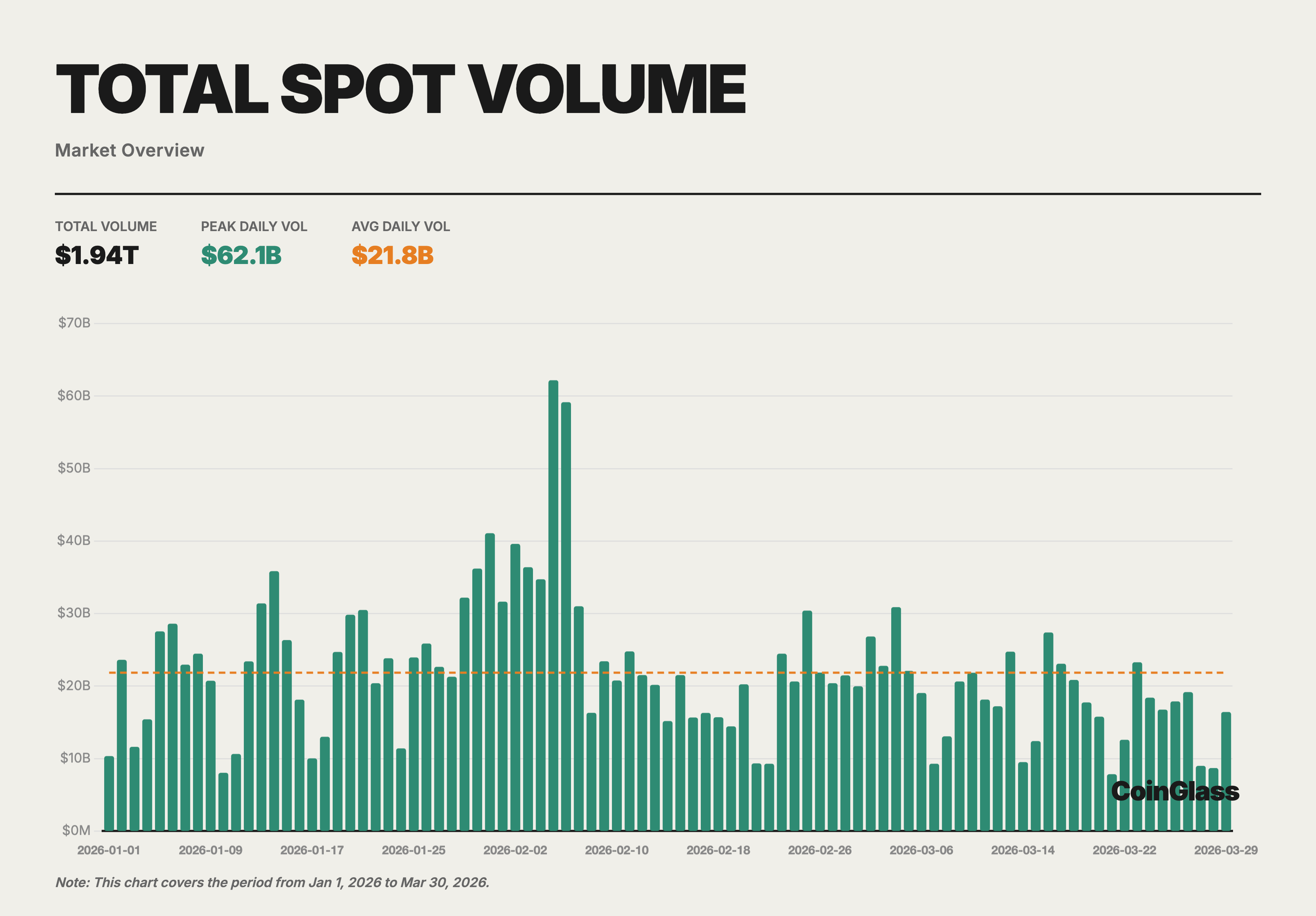

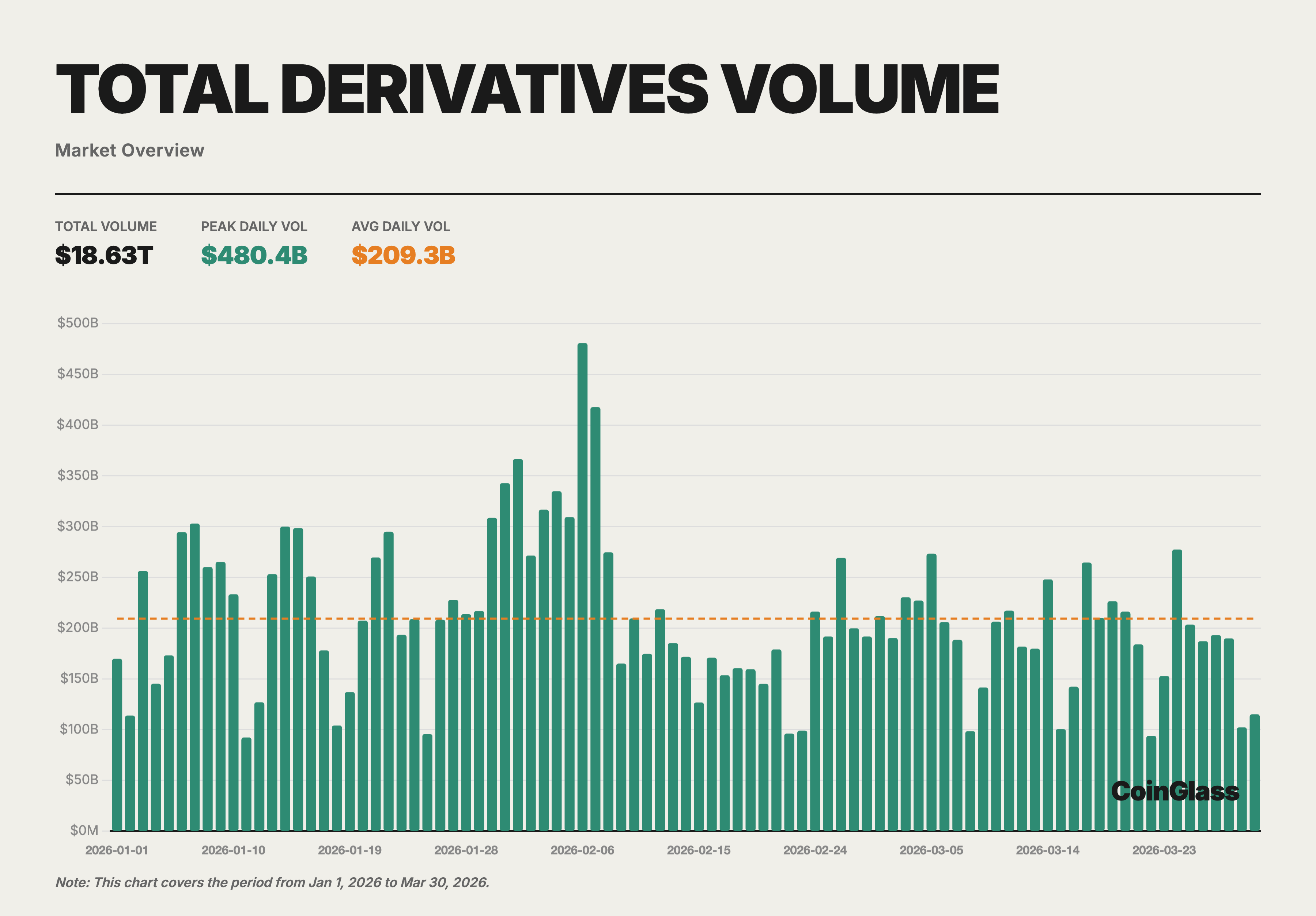

2026 Q1에서 암호화 통화 거래 (스위트 + 파생물)의 시장 전체는 약 $ 20.57 조이며, 이는 거래가 약 $ 1,94 조이며 약 $ 18.63 조에 대한 파생 거래였습니다. 월간 유통의 관점에서 1 월의 가장 높은 총 거래량이 있었다 (70.47 현금의 억 + 6.73 조 파생물), 2 월은 약간 떨어졌다, 3 월은 분기로 낮은 계약했다. 이 트렌드는 시장이 아직 2025년 Q4의 날카로운 DELEVERAGING을 겪고 있는 후 위험을 완전히 복구하기 위해 시장이 같은 기간 동안 글로벌 매크로 환경의 CAUTIOUS SENTIMENT를 정합니다。

스팟 시장은 약 $ 21.8 억이며 파생 시장은 약 $ 20.9 억입니다. 현재에 유래물의 비율은 Q1에 관하여 9.6배 안정되어, 2025의 전체를 위한 평균의 위 약간 남아 있었습니다. 이 제안은 시장 조정 단계에서, 상인은 점 시장에 있는 방향 윤곽 보다는 오히려 파생물을 통해서 단기 도박에 경향을 경향이 있습니다。

2.2 거래 및 시장 점유율

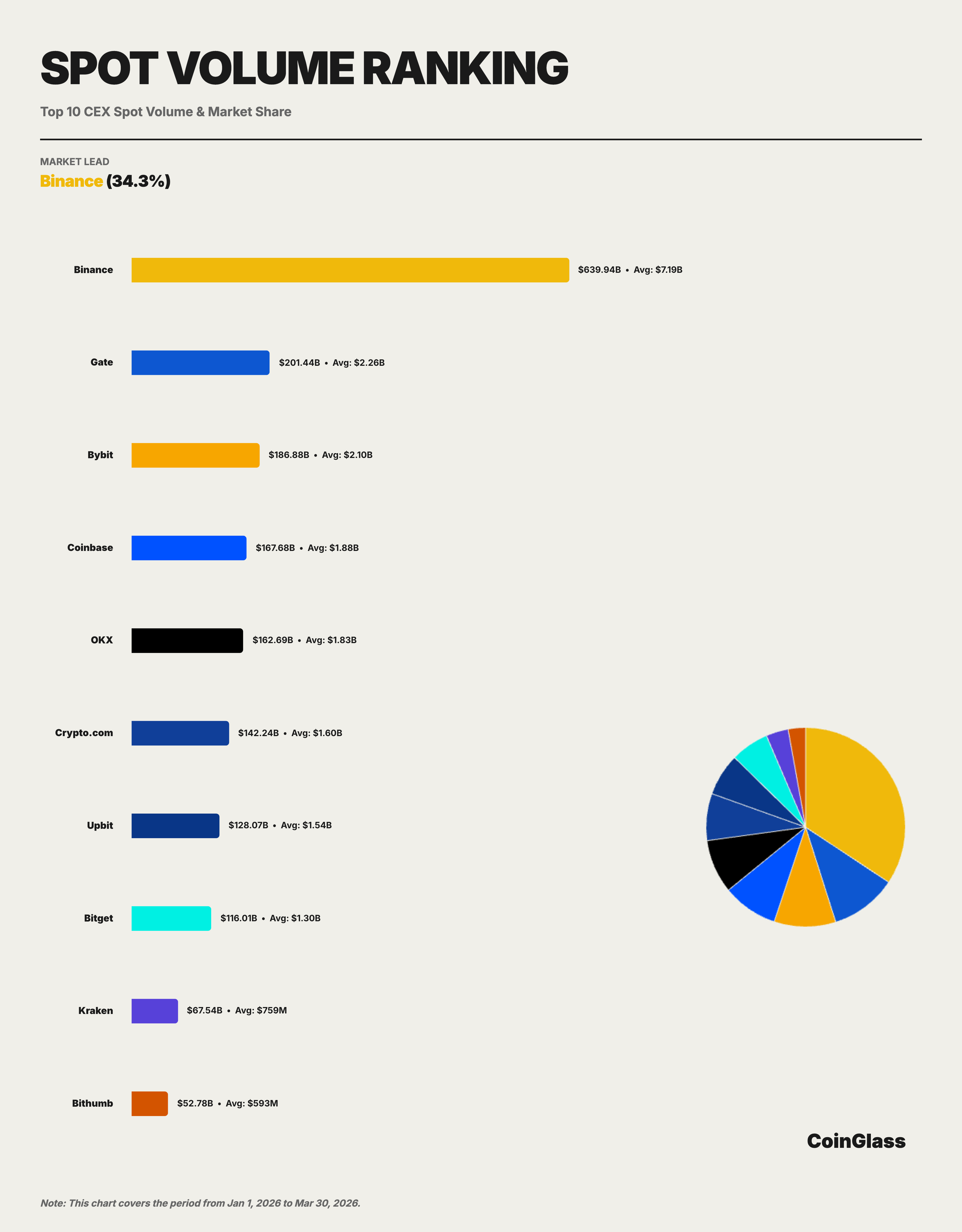

바이낸스는 하루 평균 $ 7.19 억과 Top10에서 약 34.3 %의 시장 점유율에 해당하는 Q1 스폿 시장에서 약 63.9 억을 축적했습니다. 월간 트렌드의 관점에서 바이낸스의 점유율 10 교환은 전체로 안정적으로 유지됩니다. 1 월 2026, 33.7 퍼센트 2 월과 35.4 퍼센트 3 월. 시장 풀은 1 월 $ 70.4 억에서 3 월 $ 54.2 억으로 계약했지만, 23 퍼센트 감소를 나타냅니다. Binance 's는 약간 상승합니다. 이것은 그 의미를 나타냅니다, 전체 매장 시장에서 하락에도 불구하고, 머리 유동성은 몇 가지 플랫폼에 집중하는 것을 계속。

경쟁 패턴이 상위 5에 확장되면, 스폿 시장은 더 많은 파생 시장보다 분산됩니다. 사이트맵 상위 5개 누적 스폿 거래 순위의 다섯 플랫폼은 바이낸스, 게이트, 바이비트, 코인베이스 및 OKX, 약 63.9 억, 2014 억, 18.6 억, 16.7 억 및 $16.27 십억에 해당됩니다. 남아있는 4 플랫폼의 주식은 Binance를 제외하고는 시장 전체 캘리브에 의해 8 ~ 10 % 사이입니다. 즉, 바이낸스의 리드는 스폿 시장에서 명확하지만, 스폿 시장의 두 번째 계층은 파생 시장보다 훨씬 분산되고 경쟁적으로 분산됩니다。

2.3 파생 거래 및 시장 점유율

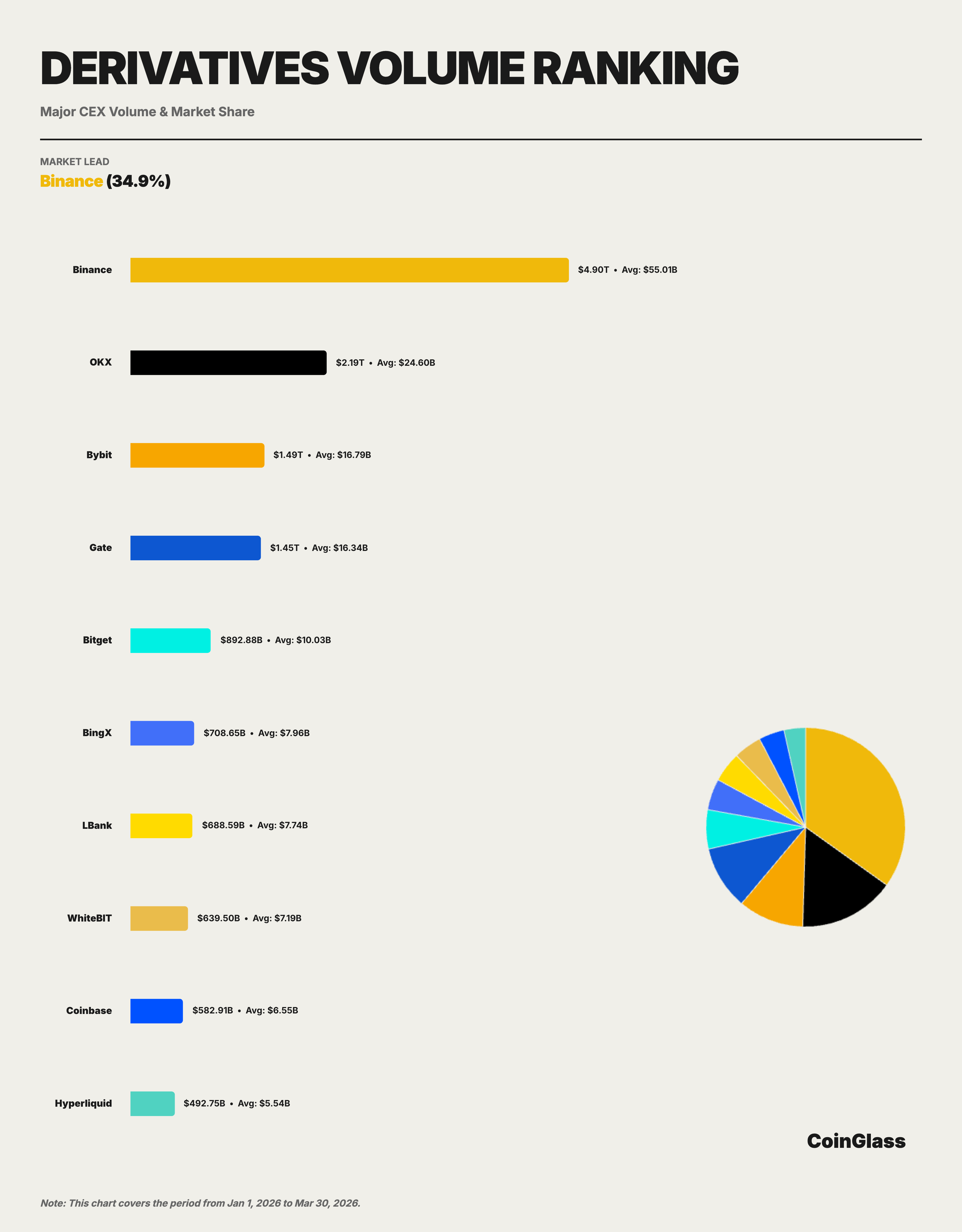

바이낸스 누적적으로 Q1 파생 시장의 계약 체결 $490 조, 약 $55 억의 일일 평균. 최고 10에서 Binance는 세 번째 OKX ($ 219 조)과 세 번째 Bybit ($1.49 조)의 합계를 초과하는 거래와 함께 꾸준한 34.9 퍼센트 공유했다。

월별 추세의 관점에서, 파생 상위 10 거래소의 바이낸스의 무역 점유율은 일반적으로 강하다 : 33.2 1 월 2026, 35.8 2 월의 % 및 35.7 3 월의 %. 이 downward trajectory는 2025의 4 분기에 deleveraging 후에 머리 플랫폼에 반환 시장 유동성의 과정과 일관됩니다. 다른 말에서는, 분기의 시작에, 간 플랫폼 거래의 양은 일시적으로 분산되었지만, 시장 안정화로, 유동성은 더 깊은 능률적인 플랫폼으로 흐름을 계속, 바이낸스는 라운드에서 더 큰 absorptive 용량을 보여줍니다。

OKX는 현재 바이낸스에 가장 가까운 중앙 플랫폼이지만, 여전히 바이낸스의 약 45 %가 있습니다. 바이비트는 게이트에 근접하고 두 번째 단계의 중간을 형성합니다. 비트랙은 최고 5에서 안정적이지만 첫 번째 4로 더 눈에 띄는 결함이 있습니다. 상대적 측정으로 Binance의 파생물은 Bybit보다 약 3.3 배 더 많은 것을 거래하고, 3.4 배 더 많은 문과 5.5 배 더 많은 비트。

2.4 경쟁 패턴의 비교

자리와 파생물이 같은 프레임 워크에서 볼 때, 표시된 차이는 두 시장 사이의 경쟁의 패턴에서 관찰 될 수 있습니다. 자리 시장에서 바이낸스는 첫 번째를 유지하지만, 두 번째는 게이트, 바이비트, 코인베이스 및 OKX의 상대적으로 가까운 공유로 만들어졌습니다. 파생 시장에서 바이낸스는 더 많은 것을 리드하고 두 번째와 세 번째와 네 번째 사이의 계층화가 있습니다. 결과적으로 Binance는 파생 시장에서 더 많은 중앙이되고, 자리 시장은 "머리와 두 번째 사다리"구조가 있습니다。

플랫폼 포지셔닝에서 OKX는 가장 안정된 파생물의 크기에서 무역되고, Binance에 가장 가까운 도전입니다; Bybit와 문에는 적극적인 글로벌 상인 사이에서 더 중대한 참여와 더불어 경쟁의 매우 더 가까운 수준이 있습니다, 후자는 회전율과 사일로 차원의 관점에서 높은 수준의 존재를 유지합니다. BingX, LBank, WhiteBIT, Coinbase 및 Hyperliquid, Top 5 이후, 여전히 상당한 거래 활동을 유지하지만 여전히 상위 5 플랫폼과 비교하여 전체 볼륨의 격차가 있습니다。

go-to-centre 파생 플랫폼이 주류 비교 관점을 입력 한 우려의 문제입니다. Q1 파생물에 있는 Hyperliquid 's 무역은 대략 $49.27 십억이고, 정상 10 사이에서 있고 사일로 차원에서 대략 $6 억의 평균에 도달합니다. 이것은 체인 파생물이 더 이상 단순히 마진 보충제가 아니라 현지 시장에서 경쟁하기 시작합니다. 그러나 현재 규모에서 전체 볼륨은 여전히 Binance, OKX, Bybit 및 Gate의 헤드 중심 플랫폼보다 훨씬 낮습니다。

III. 관련 링크

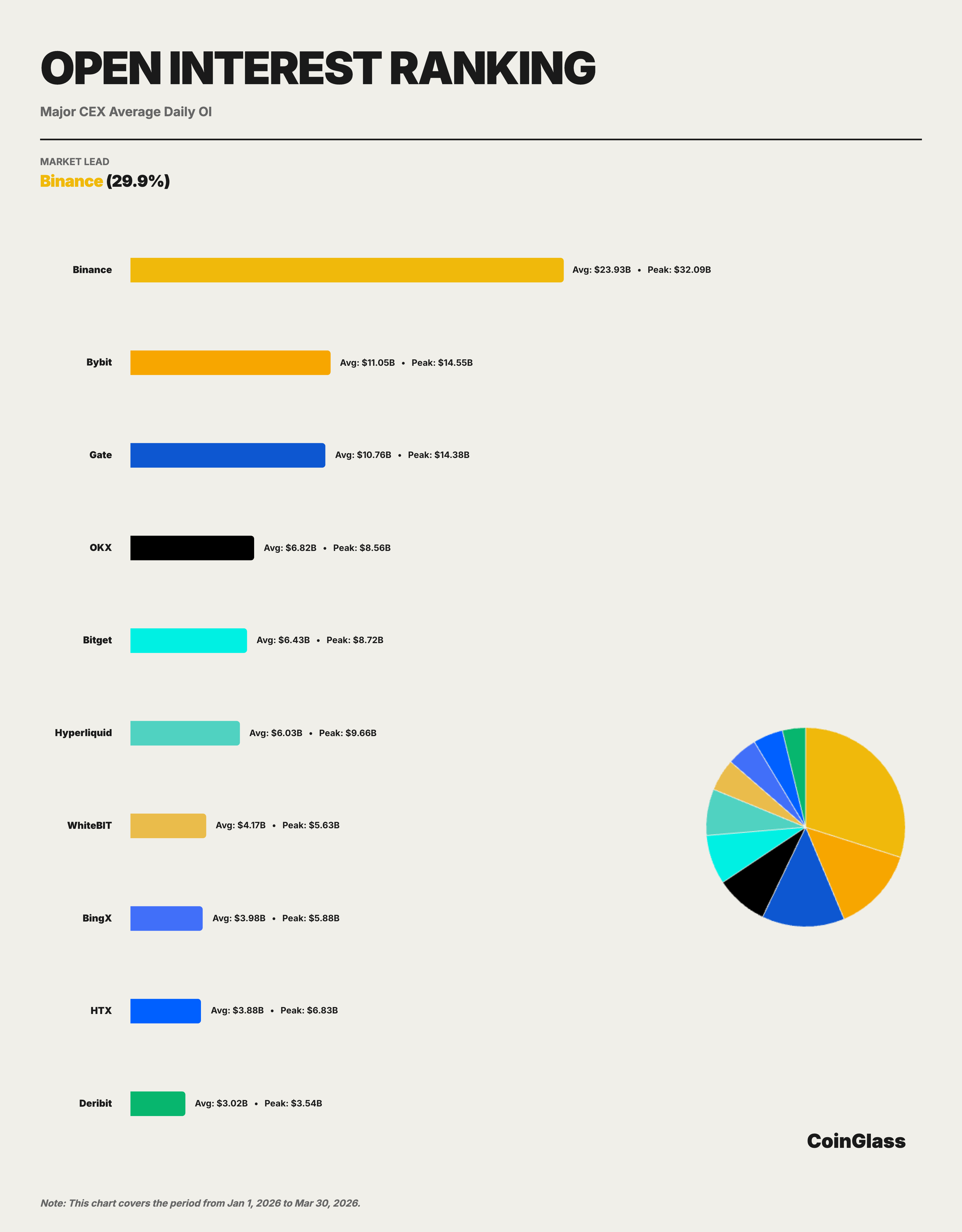

3.1 전체 시장 전체 계약 보유 동향

2026년 1월 15일에 분기로 피크와 함께 약 $117.2 억 평균 시장 전체 파생 보유 (오픈 흥미)는 약 $ 152.5 억에 도달했습니다. 월 추세에서, 1 월 OOI의 평균은 약이었다 $141.1 억, 2 월에 급격히 하락, 약의 감소 27 퍼센트, 그리고 작은 복구 $106 3 월에 억。

3.2 순위에서 공유 및 변경

평균적으로, Q1의 바이낸스는 약 $ 23.9 억이며, 상위 10 개 거래소에서 약 29.9 %의 해당 공유와 함께 먼저 순위를 매겼습니다. 두 번째에서 다섯 번째 장소, 바이 비트, 게이트, OKX 및 비트, 각각 평균 $11 억, $0.8 억, $6.8 억 및 $6.4 억, 각각. Binance 's OI의 평균은 Bybit의 약 2.2 배, 게이트의 2.2 배, OKX의 3.5 배, 명확한 리드와 Bitget의 3.7 배。

OI의 바이낸스의 몫은 분기에 20-21 퍼센트 (가장 넓은)에 남아 있으며, 제한된 변동성으로, 사일로 시장에서의 위치는 일반적으로 안정되었다. 더 주목할만한, 바이낸스의 피크, 약 $32.1 억, 약 2.2 배 두 번째 바이비트 피크 ($14.5 억), 증가 된 휘발성의 시간에 더 많은 공간을 흡수하기 위해 바이낸스의 능력을 민주화。

3.3 시장 구조 분석

창고 시장의 구조는 거래량에서 다른 특성을 나타냅니다. 거래 차원의 관점에서 바이낸스는 19 퍼센트 포인트로 두 번째 위치에 앞서 있습니다. 그러나 바이낸스 (29.9 퍼센트), 바이비트 (13.8 퍼센트), 게이트 (13.4 퍼센트) 및 OKX (8.5 퍼센트) 사이의 간격은 사일로 차원에서 좁혔습니다. 이것은 장기 보유를 유치하는 다른 플랫폼의 경쟁 이점을 반영합니다。

Hyperliquid에 있는 창고의 크기는 특별한 주의를 가치가 있습니다. 일일 평균은 약 $ 6 억이며, 100 억 달러에 가까운 피크는 WhiteBIT 및 BingX와 같은 플랫폼에 접근하고 있습니다. 체인의 플랫폼의 증가 된 가용성은 높은 레버리지 및 전략적 거래에서 매력적인 것으로 나타났습니다. 짧은 기간 동안,이 추세는 바이낸스에서 리드를 흔들려는 것이 충분하지 않았지만, 두 번째 계층 플랫폼의 경우, 체인 경쟁자의 입장은 향후 공유 경쟁의 복잡성을 증가합니다. 사슬 유래 계약으로, 그것의 보유의 크기에 있는 급속한 성장은 연례 보고 2025에 있는 심판을 더 유효하게 합니다 “decentrochemical 유래물은 실제적인 시장 점유율 경쟁에 개념적인 검증에서 움직입니다”。

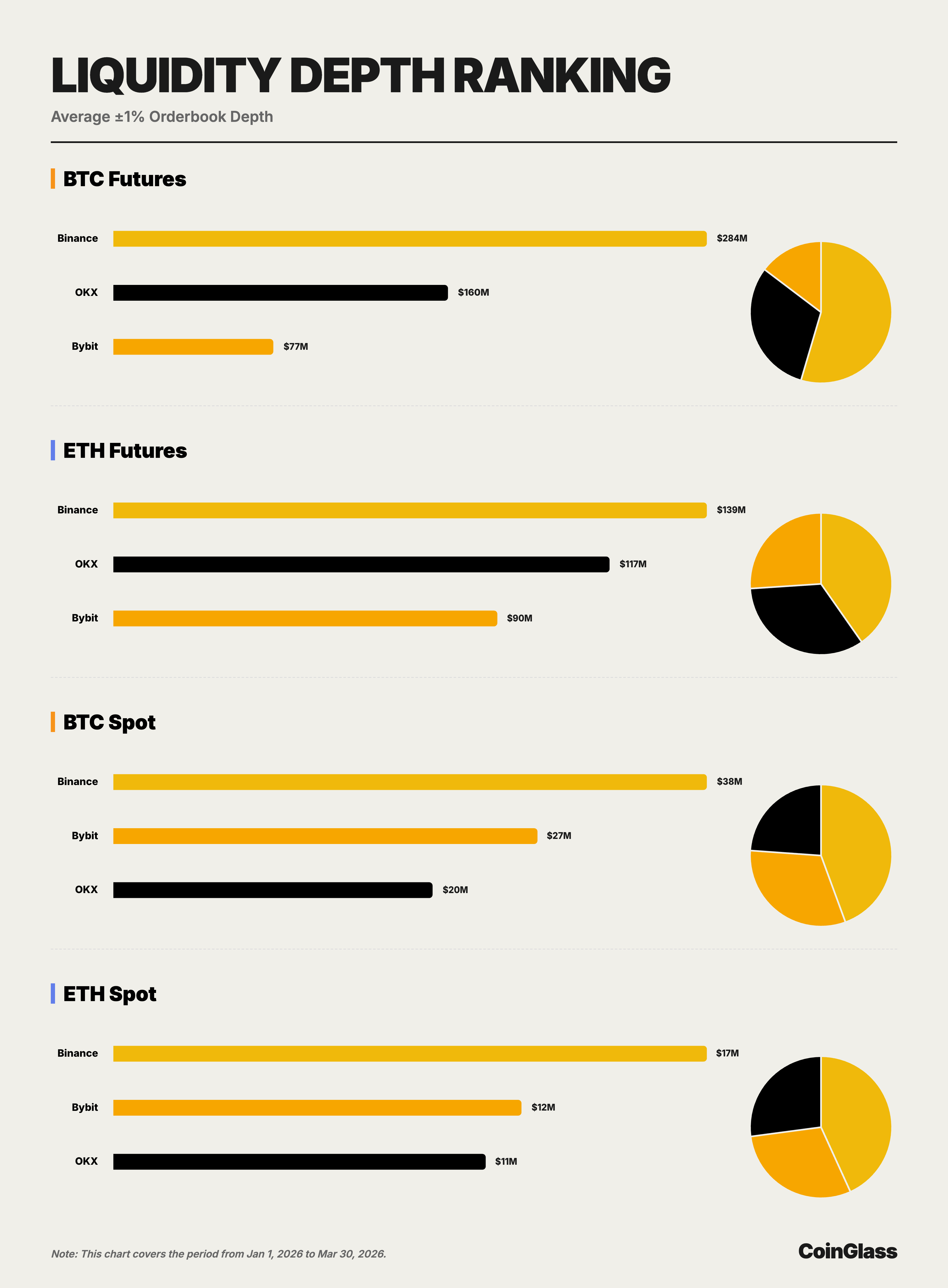

IV. 유동성의 깊이

이 장의 데이터는 주문 책 스냅 샷을 기반으로하며, BTC 및 ETH의 지점 및 계약 시장에서 ± 1의 기본 플랫폼을 비교합니다. 깊이 더 직접 거래 볼륨보다 큰 가치 트랜잭션을 운반하는 플랫폼의 실제 수용 용량을 반영하고 앞 플랫폼의 "품질 리더"가 설치되는지 여부를 판단하기위한 중요한 기초입니다。

4.1 BTC 시장 깊이

BTC 계약 시장에서 Binance, OKX 및 Bybit의 평균 심도는 약 $284 백만, $160 백만 및 $765.5 백만이었다. Binance는 OKX와 3.7 배에 대한 것이며 상당한 리드를 유지합니다. 기관 거래 관점에서 바이낸스는 BTC 계약 시장에서 더 높은 크기의 주문에 따라 직접 구현 값을 가지고 있다는 것을 의미합니다。

BTC 자리 시장에서 Binance의 평균 양자 깊이, Bybit 및 OKX는 약 US $ 37.54 백만, US $ 26.82 백만 및 US $ 20.18 백만. 계약 시장과 달리 BTC 자리의 두 번째 장소는 OKX 대신 Bybit에 의해 점유되지만 Binance는 Bybit보다 약 40 % 더 높으며 86% 더 높습니다. 이것은 Binance가 BTC 현금과 계약 핵심 유동성 풀에서 첫 번째로 나타낸다는 것을 나타냅니다. 두 번째 플랫폼은 하위 마켓 사이에서 회전합니다。

4.2 ETH 시장 깊이

ETH 계약 시장에서 Binance, OKX 및 Bybit의 평균 심도는 약 $139 백만, $117 백만 및 $9.015 백만, 각각이었다. BTC 컨트랙트와 비교하여 ETH 컨트랙트 마켓의 프론트엔드 대회가 더 가까이 있고 OKX와 Binance 사이의 간격은 약 16%로 감소하고 바이비트와 바이낸스 사이의 간격은 약 35 %입니다. 그래서, 바이낸스는 첫 번째로 남아, 그것의 리드는 BTC 단일 자산뿐만 아니라 ETH 계약 시장에서는 의미。

ETH 스폿 시장에서 Binance의 평균 양자 깊이, Bybit 및 OKX는 약 $ 1.684 백만, $ 1.158 백만 및 $ 1,057 백만, 각각이었다. BTC 스폿 시장과 마찬가지로 두 번째는 여전히 Bybit에 의해 점유되지만 Binance는 OKX보다 약 45% 더 높습니다. 결과적으로, 바이낸스는 네 개의 핵심 하위 마켓에서 먼저 순위를 매기고 OKX와 Bybit 사이의 스위치에서 두 번째로, 바이낸스의 장점은 특정 자산 또는 시장에서의 농도보다 더 넓습니다。

4.3 거래의 깊이와 볼륨

구현 능력의 관점에서, 깊이는 일반적으로 턴오버보다 플랫폼의 실제 유동성 품질의 측정이다. Q1 data show that Binance는 지점과 파생물 간의 거래의 크기뿐만 아니라 BTC 및 ETH 주요 거래 장면에서 최고의 깊이가 있습니다. OKX는 계약 심도 측면에서 경쟁이 더 큽니다. Bybit은 지점 심도 측면에서 머리에 가깝지만, Binance의 리드가 더 큰 구조적 안정성이 있다는 것을 의미하는 동시에 Binance의 전반적인 압력을 넣기 위해 4 개의 핵심 하위 시장에서 플랫폼이 없습니다。

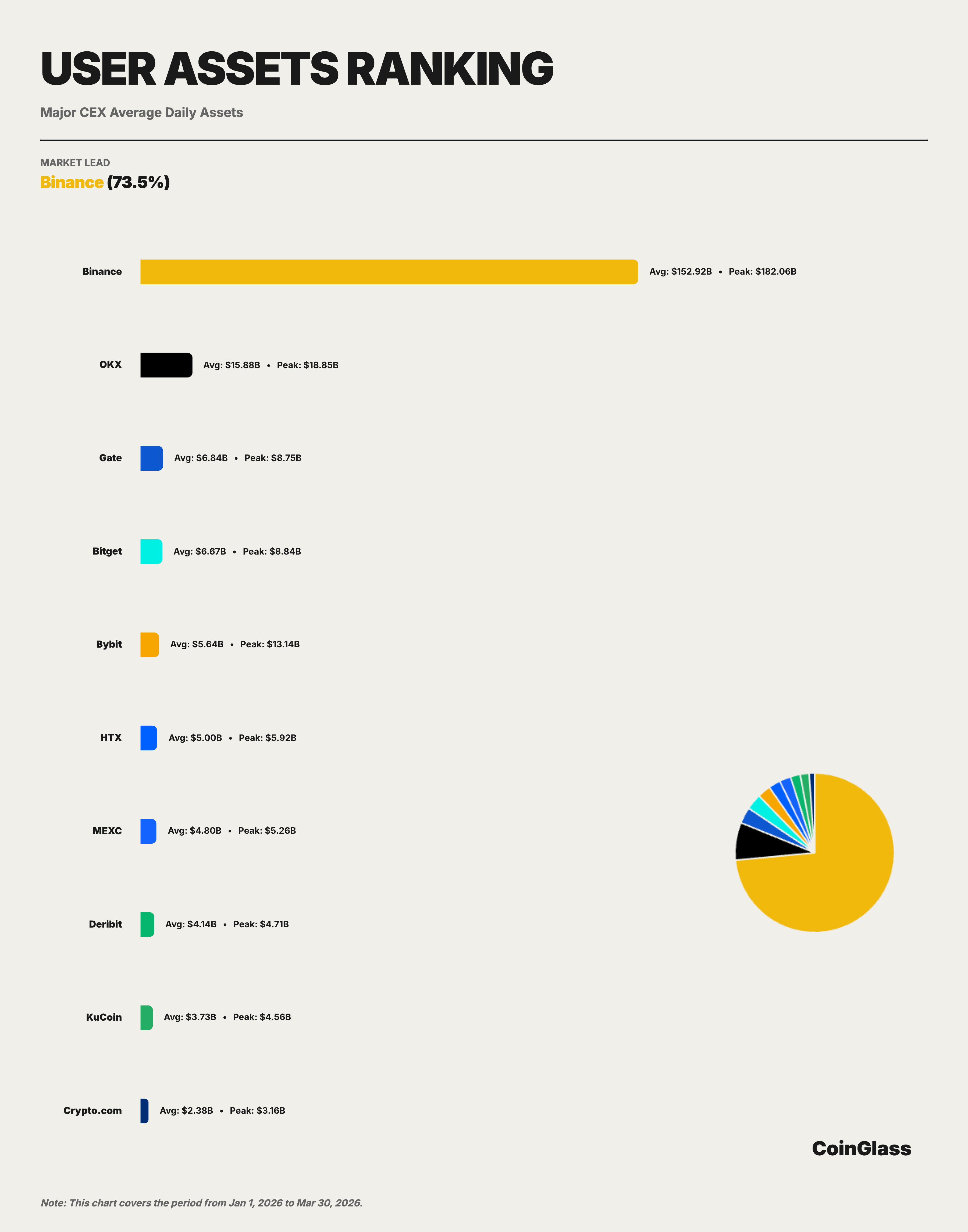

V. 사용자 자산의 위치

5.1 자산 보유 및 동향의 크기

2026 년, Q1, Binance 's 평균 일일 호스팅 자산은 $ 152.9 억에 달하며, 상위 10 개 거래소의 약 73.5 %를 차지했습니다. 이 비율은 바이낸스 (Blockchain)의 거래량 (약 34.9 퍼센트)과 보유량 (약 29.9 퍼센트)보다 훨씬 높습니다. 바이낸스 (Blockal)은 거래 활동의 수준보다 훨씬 높은 비율을 갖는 것으로 나타났습니다. 교환의 경우, 사용자 자산의 예금은 종종 브랜드 신뢰, 제품 생태, 체인 업 액세스 돈 접근성 및 다 비즈니스 교차 사용 시나리오와 관련되어 있으며,이 지표는 플랫폼 's 결합 된 경쟁 위치와 중간 및 장기 차원을 반영합니다。

월간 트렌드의 빛에서 바이낸스의 신뢰 자산은 Q1의 첫 번째 다운 및 나중에 안정화 프로세스를 수행했습니다. 17.27 억 달러의 평균 월 평균, 분기 높은, 올해의 시작에 자금의 흐름을 반영, 이는 약에 떨어졌다 $136.4 2 월에 억, 약의 감소 21 퍼센트, 같은 기간 동안 OI의 다운 추세와 라인, 그리고 작은 반송 약 $147.78 3 월에 억, 이는 금융 유출의 일반적으로 안정 추세를 보여줍니다. 1 월 15 일 분기 별점, 약 $182.1 억。

상위 5 플랫폼, 즉 바이낸스, OKX, 게이트, 비트, 바이비트, 평균 사용자 자산에 해당 $ 15.29 억, $ 15.9 억, $ 6.8 억, $ 6.7 억 및 $ 5.6 억. 즉, 주요 CEX 캘리버와 함께 OKX는 10 억 달러 이상을 유지했지만 세 번째에서 다섯 번째 플랫폼은 $ 5 억 달러와 $ 7 억 사이에 집중되어 "첫 번째 중요한 리드, 두 번째 및 나머지 상대적으로 가까운"의 전반적인 패턴과 함께합니다。

5.2 MAINSTREAM CEX 자산 증착 비교

사용자 자산의 침략적인 차원의 시장 농도는 거래와 사일로 차원의 양보다 훨씬 높습니다. 최고 10에서 Binance는 $ 15.29 억에 의해 머리, 두 번째, OKX, 평균 약 $ 15.9 십억, 바이낸스의 10 번째. 세 번째에서 다섯 번째, 각각 게이트 ($ 6.8 억), 비트 겟 ($ 6.7 억), 바이트 ($ 5.6 억), 크기에 가까운하지만 바이낸스와 양적 격차와 함께 - 세의 합계 약 8 배. Binance의 평균 사용자 자산은 OKX의 약 9.6 배, 게이트의 22.4 배, 비트의 22.9 배 및 바이 비트의 27.1 배. 바이낸스의 자산 침입의 납은 파생물 거래 및 OO 차원의 납보다 훨씬 크다. 이것은 Binance의 시장 위치는 거래의 dynamism의 관점에서뿐만 아니라 장기적인 자금에 대한 플랫폼 선호도의 관점에서는 의미한다. 이러한 리더십은 업계 경쟁 패턴을 위한 짧은 기간에 복제하기 위해 더 안정적이고 더 어렵습니다. 이 매우 집중된 배포 패턴은 Binance는 실제로 사용자 펀드의 호스팅 수준에서 유사한 "시스템 인프라"의 역할을 가정한다는 것을 의미하며, 운영 및 준수는 전체 암호화 시장의 견고함에 대한 확대 효과를 가지고 있습니다。

두 번째에서 HTX ($ 5 억), MEXC ($ 4.8 억), Deribit ($4.1 억), KuCoin ($ 3.7 억) 및 Cripto.com ($ 2.4 억) 긴 끝을 구성했습니다。

종합 분석 및 전망

다음과 같은 핵심 판단은 사용자 자산의 주식, 유동성 깊이 및 설정의 4 차원의 트랜잭션 볼륨을 결합하는 데이터에서 그려질 수 있습니다

먼저 Binance의 시장 리더십은 포괄적이고 견고한 것입니다. 바이낸스는 모든 핵심 차원에서 첫번째로 순위: 약의 파생 무역 $490 조 (최고 10 공유 34.9 퍼센트), OI 평균 $23.9 억 (주 29.9 퍼센트), BTC 계약 깊이 $284 백만 (주 54.6 퍼센트) 및 사용자 자산 $2.9 억 (주 73.5 퍼센트). 더 중요하게, 바이낸스의 유동성과 자산 호스팅 차원의 깊이에 리드는 거래 차원보다 훨씬 더 크며, 암호화 된 돈 시장의 핵심 인프라로서의 위치는 단순 회전율 순위에 의해 신뢰할 수 있습니다。

둘째, 파생 시장에서 경쟁의 패턴은 다시 형성된다. OKX는 현재 Binance의 가장 가까운 중앙 플랫폼이며 주로 파생물의 크기와 깊이에 있습니다. Bybit는 상대적으로 균형 잡힌 무역 양, 파악 및 반점 유동성 성과에 의해 특징입니다; 게이트는 파생물의 OI 차원과 상대적으로 높은 수준의 존재를 유지하지만 상대적으로 약한 자산 증착; 그리고 Bitget는 파생물 무역과 창고의 측면에서 상위 5 개 포지션과 두 번째 플래타우에 중요한 플랫폼입니다. 동시에, 전통적인 프론트 헤드 CEX 리드 파생 시장은 두 개의 힘으로 동시에 명중됩니다 : 한 손으로, CME에 의해 대표되는 준수 기관 채널 및 기타, Hyperliquid에 의해 대표되는 탈중앙화 협약. 전 주로 헤징 및 스프레드 거래 수요를 유치하고, 후자는 크로스 검열, 포트폴리오 및 24 시간 무결정 된 기능으로 고주파 및 전술 상인의 수를 끌어 들입니다。

셋째, 전체 시장은 PRUDENT 수선으로 이동됩니다. Q1 거래는 매달 계약하고 OI는 2025의 Q4 극단적 인 사건을 따르는 회복 기간 도중 전체로 시장을 반영하는 정상에서 꾸준히 그리고 아래로 갔다. Q2에 들어가는 주요 변수는 다음과 같습니다. 연방 규정 준수의 명확성 '의 MONETARY 정책 경로; BTC 자리 ETF 금융 흐름의 변경; 주요 관할의 규제 프레임 워크의 진행。