큰 탈출 : 황금 출구 채널, 암호화에서 손실

고품질 프로젝트의 앞에, VC는 필터에서 선택하기 시작

Original title: 크리스탈 VC의 위대한 행위

Catrina의 사진

Original by Peggy, 블록 비트

편집기는 "전송 통화"가 더 이상 유효하지 않을 때, 암호화 바람은 가장 강력한 논리를 잃기 시작합니다。

과거 3 사이클 이상, 토큰은 자본 회수 및 반환의 확대에 대한 중앙 경로였습니다. 업계는 이 전제 주위의 리듬의 익숙한 세트를 구축했습니다. 초기 금융, narrative 확장, 온라인 순환 및 가격 실현. 그러나 메커니즘은 새로운 임계값, 메트 통화 다변화 유동성이되고, diaspora 펀드의 spillover가 더 위험한 자산으로 인해 체인 소득의 맥락에서 효과적입니다。

더 직접적인 변화는 토큰 프로젝트의 반환은 압축될 것으로 예상되며, 주식 경로가 다시 매력적입니다. 초기 투자자는 "currency"프로젝트의 출구에 대해 더 신중하게 고려해야하며, 나중에 펀딩은 실제 소득과 예상 m & a를 가진 "web2.5"회사로 지시됩니다. 암호화 산업은 상대적으로 닫히는 경쟁 환경에 더 이상 없다, 그러나 전통적인 금융 기술 기금과 재생의 영역에 진입하는 강제된다。

프로세스에서 더 깊은 질문은 다음과 같습니다. VC 제안이 더 이상 무서운 경우

지난 몇 년 동안, 대부분의 대표 프로젝트 중 일부는 네트워크 효과와 소득 모델을 직접 설정하여 거의 우회 기관 자본을 가지고. 이것은 자금이 더 이상 없다 “클래스” 품질 프로젝트에 액세스. 설립자를 위해, VC의 소개는 그 후자는 명확한 상표 ENDORSEMENTS 및 진짜 INCREMENTS를, 다만 책 돈 제공할 수 있는지에 달려 있습니다。

새로운 시장 구조에서 암호화 된 풍량은 자신의 "제품 정의"을 찾을 필요가있다. 그렇지 않으면 사이클 동안 단계로 대상 중 하나가 될 것입니다。

다음은 원본 텍스트입니다:

암호화 바람은 watershed 순간에 있습니다. 토큰의 출금은 과거 3 사이클 동안 과잉의 주요 원천이었지만, 모델은 이제 실질적인 교체를 겪고 있습니다. 토큰의 어떤 종류가 가치있는 것은 실제 시간에 개정되고, 획일한 평가 기구는 아직 기업 수준에서 개발되지 않았습니다。

그래서, 지옥은 무슨 일이 있었습니까

이 라운드의 암호화 시장 구조의 변화는 이전의 동일한 사이클에 존재하지 않는 힘의 다용도의 결과입니다

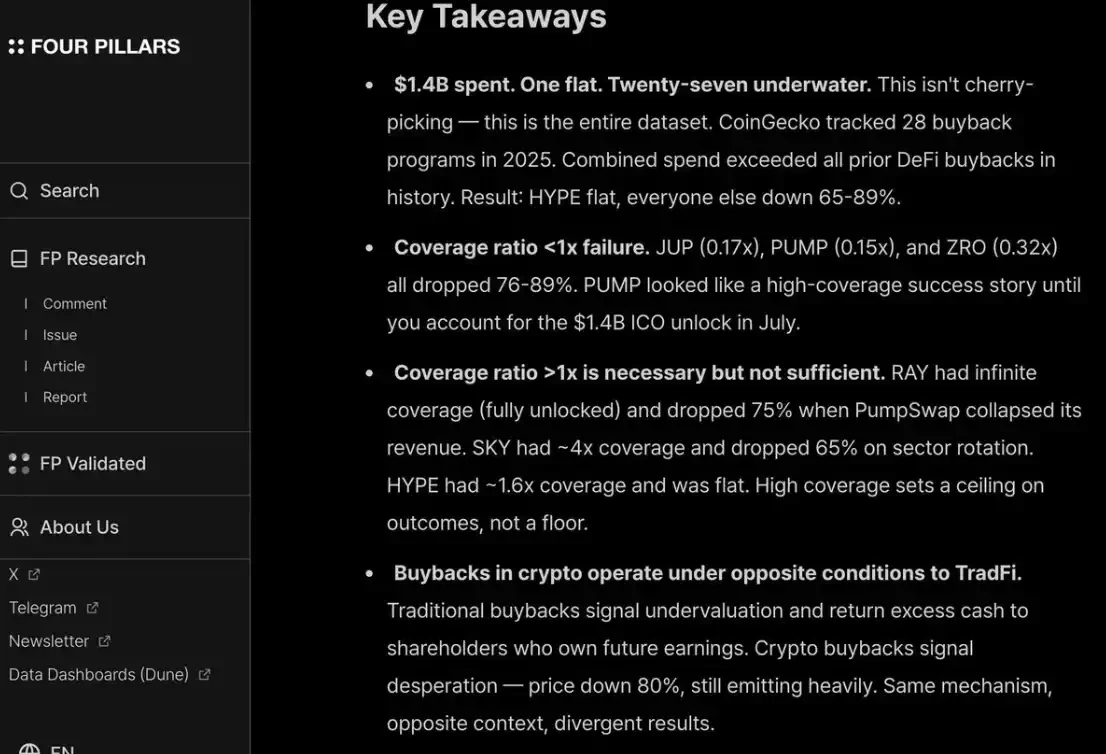

1/HYPE는 NOWHERE에서 태어났으며 FLANKS는 전체 통화 시장을 명중했습니다. 그것은 하나의 것을 증명: 토큰의 가격은 실제 소득에 의해 지원 될 수 있습니다, 97 퍼센트 또는 사슬에서 오는 그것의 9 또는 10 자리 소득의 더. 이 경우 신속하게 시장의 공동 토론을 트리거했습니다. "DISSEMINATION-DRIVEN, 그러나 약한"지구 토큰 - 가장 중요한 예 중 하나에 따라 돈 관리를위한 도구로 사용됩니다. 나는 모른다. 예를 들어, 초기 L1S 및 "GOVERNANCE TOKEN"은 주로 대기 증권 규제에 사용되었지만 직접 배포하는 것은 어렵습니다. 거의 하룻밤, HYPE는 시장 기대를 다시 형성했다 : 소득 용량은 더 이상 하위 부분이지만 최소 임계 값이 없습니다。

2 / 다른 프로젝트에 대한 응답 : 2025 이전에 프로젝트가 체인 소득을 가지고 있다면 종종 보안으로 치료 될 것입니다. 그리고 HYPE, 체인 소득없이, 대부분의 쐐기 펀드의 관점에서 프로젝트가 시간의 문제입니다. 이 프로젝트의 광대한 대부분을 떠났다, 특히 디블레마 및 hastily recentric에서 비 DeFi 프로젝트。

/ PUMP는 시스템에 심각한 "공급 충격"을 떨어졌다. meme 동전의 발열은 토큰의 공급에 폭발적인 증가로 이끌고, 근본적으로 시장 구조를 혼란시키는 — 주의와 유동성은 심각하게 낭비됩니다. Solana에서 혼자, 발행 된 새로운 동전의 수는 연간 약 2000-4,000에서 40,000-50,000의 피크에, 또는 약 20 배의 크기 액체에서 작은 성장 케이크. 높은 리턴을 추구 한 돈과 관심의 동일한 금액은 샨 달러를 들고 메임의 단기 거래로 이동하기 시작했다。

4/ FUGITIVE 위험 자금의 대체도 빠르게 증가. 시장, 주식 갱신 계약, 레버리지 ETF, 등은 원래 암호화 된 주식으로 갔다 돈의 일부를 위해 직접 계산됩니다. 동시에, 자산 기반 수익화 기술의 성숙은 투자자가 제로의 위험에 처하지 않는 BLUE-CHORUS 주식을 레버리지 할 수 있지만, 대부분의 자금조치를 가진 경우, 더 엄격한 규제, 더 투명한 정보 및 더 적은 정보 친화적 인 대상입니다。

이러한 변화는 통화 수명주기의 상당한 감소로 발생했습니다. 낮은 높이에서 사이클은 크게 단축되고 분산 된 가구의 "장기"는 급격히 감소하여 더 빠른 금융 교체로 교체했습니다。

핵심 문제

이 배경에 대하여, 거의 모든 투자는 몇몇 핵심 문제점을 rethinking:

1/ 우리는 주식, 토큰 또는 둘 다의 조합에서 투자하고 있습니까

가장 큰 어려움은 토큰의 가치가 축적되는 방법의 성숙한 패러다임이 없다는 것입니다. DAO와 equity 구조 사이에 Aave와 같은 헤드 프로젝트조차도 논쟁이 계속됩니다。

2/ 사슬 가치 축적의 제일 연습은 무엇입니까

가장 일반적인 현재 연습은 토큰을 재구매하는 것입니다. 그러나 "일반"는 "right"를 의미하지 않습니다. 우리는 지배적인 사후 논리와 반대되었습니다: 이 기계장치는 “독성”이고 진짜 소득 수용량을 가진 사람들을 위해 dilemmas를 창조할 수 있습니다。

문제는 그것의 동기는 처음부터 잘못되었다。

전통적인 회사는 다시 주식을 구입, 종종 성장 투자 기회 감소 또는 재고 가격이 예상되는 경우; 암호화 된 프로젝트의 재구매는 종종 "즉시 구현"에 강제 - diaspora 및 시장 의견에서 압력 아래 - 높은 감정과 불안정. 당신은 단지 $ 10 백만을 넣을 수 있었다, 이는 reinvested 할 수, 그리고 다음 날 당신은 완전히 시장에 의해 삼키기 때문에 상인 중 하나가 평평했다。

상장 기업은 주식을 매각의 시간에 다시 구입; 동전 buybacks 종종 ambushed (front-run) 로컬 높이에서 실행。

비즈니스가 바닥 소득을 기반으로 B2B 모델 인 경우이 BUY-BACK은 모든 연성이 있습니다. 내 개인 관점에서, 연간 소득이 $ 20 백만 미만일 때, 재구매는 약간의 정당화와 함께 분산 된 가구를 기쁘게하려고합니다. - 성장을 우선화 한 자금。

나는 4pilars에 의해 보고/interception에 동의합니다 10 손가락 buybacks는 프로젝트의 장기 가격 기초에 실질적인 기여를 강하게 할 수 있습니다。

또한, 분산 및 헤지 펀드를 모두 기쁘게하기 위해, 당신은 HYPE와 같은 지속적이고 투명한 방식으로 그들을 재구매해야합니다. 이 가능하지 않으므로 시장은 PUMP로 처벌 될 것입니다. - 완전히 희석 된 VALUATION (P / F)는 시장이 "신뢰하지 않기 때문에 6 배 이상입니다. 사실에도 불구하고 $ 1.4 억의 매출을 점화했다。

3/ "crypto premium"은 완전히 삭제됩니다

이것은 모든 미래 프로젝트의 valuation이 전통적인 도시 회사와 같은 지역에 돌아갈 수 있다는 것을 의미합니다. - 약 2-30 배의 소득。

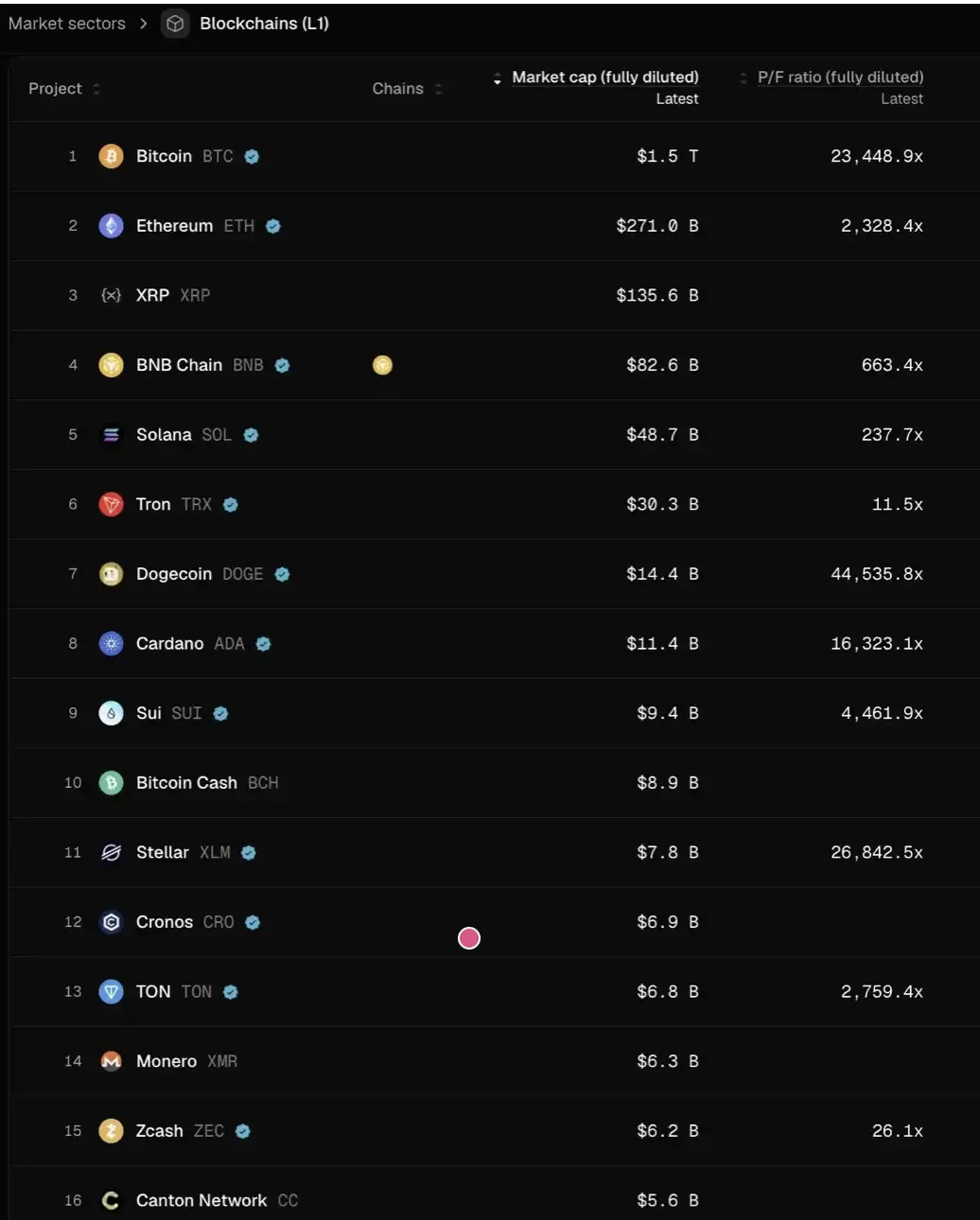

이 수단에 대해 생각하십시오 :이 판단이 사실이라면 현재 수준에서 가장 L1 가격 인 경우 95 % 이상이 Valuation 시스템을 일치해야합니다. Tron, Hype, 다른 DeFi 프로젝트와 같은 몇 가지 예외가 있습니다。

그리고 이것은 동전의 잠금 해제에 기인 한 추가 푸시를 계정으로 찍지 않았습니다。

나는 개인적으로 그 상황을 멀리 올 것이라고 생각하지 않는다. HYPE는 실제로 투자자가 초기 프로젝트가 "온라인 또는 소득 / 사용자 성장"을 가지고 있는지에 대해 불확실하게 될 시장 기대를 만들었습니다. 이것은 지불, DeFi 및 "지속 혁신"에 대한 합법적 인 요구 사항입니다. 그러나 "지속적인 혁신"을 위해, 그것은 구축, 출판, 성장, 진정으로 소득을 생성합니다。

지난 2 사이클 동안, 우리는 빠르게 새로운 L1, Flashbots / MEV의 높은 추상적 인 narratives에 "subversive technology"의 over-tolerance에서 새로운 L1, Flashbots / MEVs의 8-9 라운드 파이낸싱, "hopium". 이것은 overcorrection입니다。

그러나 시계는 뒤로 돌릴 것입니다。

DeFi 프로젝트의 경우, 가격 "정량적 기본"은 실제로 업계 성숙의 표시입니다. 그러나 비-DeFi 트랙의 경우, "정격적 기본"은 무시 할 수 없습니다 : 문화, 기술 혁신, 하위 아이디어, 보안, 탈중앙화, 브랜드 가치 및 산업 연결. 이 치수는 TVL 또는 Chain Buyback 데이터에 반영되지 않습니다。

그래서, 다음 무슨 일이

토큰 프로젝트의 반환은 크게 감소했지만, equity-type 작업은 냉각의 동일한 수준을 경험하지 않았습니다. 이 부서는 특히 초기 및 장기 투자에 대한 분명:

초기 단계에서, 투자자는 "토큰의 파열 출구"라는 프로젝트에 대한 더 많은 가격 민감했습니다. 동시에, Equity 기반 프로젝트의 관심은 현명한 M & A 환경의 맥락에서 크게 증가했습니다. 이것은 2022-2024에 전분 대비입니다. 그 시간에, 출구는 "valuation premium이 계속 될 것이라는 가정과 기본 경로이었다"。

나중에 단계에서 암호화 된 원본 언어의 브랜드 장점과 리소스 기능을 가진 투자자는 순수 "crypto-native" 프로젝트에서 멀리 이동하고 "web2.5"더 많은 회사에서 베팅합니다. 이는 valuation 논리가 실제 소득 성장에 더 많은 고정됩니다. 또한 알 수없는 경쟁 분야로 가져 왔습니다. Cross-border 펀드 및 전통적인 Web2 금융 과학 및 기술 펀드 (Libbit Capital 또는 Foundations Fund와 같은)와 직접 경쟁 할 필요가 있으며 전통적인 금융 컨텍스트, 포트폴리오 시너지 및 초기 프로젝트 인수 용량에 더 깊이 축적됩니다。

전체 암호화 산업은 "attribution period"에 입력됩니다。

누가 자신의 PMF를 발견 할 수있는 능력에 의존 할 수 있습니다 자신의 설립자의 마음 – 금융뿐만 아니라 브랜드 정체성 및 실제 권한의 조합。

품질 프로젝트의 경우, VC는 캡 테이블에 대한 자격을 얻기 위해 "창의자"에 자신을 판매해야합니다. 지난 몇 년 동안 특히, 가장 성공적인 프로젝트 중 일부는 기관 자본 (예 : Axiom)에 단단히 의존하거나 financing (예 : HYPE)가 없었다. VC는 돈을 제공 할 수 있다면, 거의 복제 될 수 있습니다。

정말 카드 테이블에 남아있는 VC는 분명히 두 가지 질문에 대답해야합니다 :

첫째, 브랜드 정체는 무엇인가 — 왜 최고의 설립자가 문에 와서

둘째, 가치 증가는 - 궁극적으로 그 거래를 이길 수있는 능력을 결정。