Tối nay, "FOMC cuối cùng" của Powell: Có thể sẽ tạm dừng, nhưng sẽ diều hâu hơn

Gần như là một kết luận đã được định trước rằng cuộc họp FOMC tháng 4 của Cục Dự trữ Liên bang sẽ vẫn được hoãn lại, nhưng sự hồi hộp thực sự của cuộc họp này còn hơn thế nhiều - việc bổ sung hoặc xóa một từ trong tuyên bố có thể thông báo với thị trường rằng "về cơ bản việc cắt giảm lãi suất đã không còn"; Cuộc họp báo của Powell dự kiến sẽ có lập trường cứng rắn và kiên quyết giữ nguyên, nói rằng chính sách hiện tại đã được chuẩn bị đầy đủ để đối phó với những rủi ro mà sứ mệnh kép phải đối mặt.

Tác giả gốc: Zhao Ying

Nguồn gốc: Wall Street News

FOMC tháng 4 của Cục Dự trữ Liên bang Có chút hồi hộp về kết quả của cuộc họp - lãi suất không thay đổi, nhưng trọng tâm thực sự của cuộc họp này là tín hiệu mà Powell sẽ gửi trong cuộc họp chính sách cuối cùng của mình với tư cách là chủ tịch, và liệu ủy ban có chính thức truyền tải tới thị trường quan điểm diều hâu rằng "việc cắt giảm lãi suất về cơ bản đã không còn nữa".

Cục Dự trữ Liên bang sẽ công bố nghị quyết lãi suất vào lúc 2 giờ sáng giờ Bắc Kinh ngày 30 tháng 4. Lãi suất chuẩn dự kiến sẽ không thay đổi trong khoảng 3,5% đến 3,75%. Sự đồng thuận của thị trường là rất nhất quán. Dự kiến, chỉ có Thống đốc Miran mới bất đồng quan điểm và ủng hộ việc cắt giảm lãi suất 25 điểm cơ bản.

Những thay đổi mới nhất đến từ phía lạm phát, khi chiến tranh Iran và các cú sốc năng lượng tiếp tục làm xáo trộn triển vọng, giá xăng vẫn ở mức trên 4 USD và giao thông ở eo biển Hormuz vẫn bị cản trở nhiều. Đồng thời, dữ liệu việc làm gần đây cho thấy khả năng phục hồi, làm suy yếu ý thức cấp bách của các thành viên ôn hòa trong việc củng cố thị trường lao động càng sớm càng tốt.

Các quan chức Cục Dự trữ Liên bang thường kỳ vọng rằng lạm phát giảm sẽ lại bị trì hoãn trong cả năm. Kỳ vọng của thị trường về việc cắt giảm lãi suất đã thu hẹp đáng kể và Deutsche Bank đã rút lại dự báo trước đó về việc cắt giảm lãi suất vào tháng 9 và điều chỉnh kịch bản cơ bản của mình để Fed "giữ vô thời hạn" gần mức lãi suất trung lập.

Trò chơi cốt lõi của cuộc họp này tập trung vào cách diễn đạt các tuyên bố và mô tả đặc điểm rủi ro trong các cuộc họp báo - việc thêm hoặc xóa một từ trong hướng dẫn chuyển tiếp có thể gửi các tín hiệu chính sách hoàn toàn khác tới thị trường. Đồng thời, khi Bộ Tư pháp Hoa Kỳ chấm dứt cuộc điều tra về Powell, con đường dẫn đến việc Kevin Warsh được đề cử làm chủ tịch Fed về cơ bản đã được thông suốt, điều này cũng khiến cuộc họp này trở nên mang tính lịch sử hơn.

Có sự đồng thuận để giữ nguyên và tranh cãi chuyển sang "bước tiếp theo"

Không có biểu đồ dấu chấm nào trong FOMC này và hầu như không có sự hồi hộp nào về bản thân lãi suất. Trọng tâm là liệu Fed có còn sẵn sàng giữ lại gợi ý chính sách của mình rằng "việc cắt giảm lãi suất có nhiều khả năng xảy ra tiếp theo" hay liệu Fed có bắt đầu thừa nhận rằng rủi ro đã thay đổi theo cả hai hướng hay không.

Theo Bank of America, triển vọng lạm phát hiện vẫn chưa rõ ràng như tại cuộc họp tháng Ba. Mặc dù thị trường chứng khoán đang giao dịch như thể chiến tranh Iran đã kết thúc, nhưng sự gián đoạn về năng lượng và vận chuyển vẫn còn, đồng thời vẫn có sự không chắc chắn cao về việc truyền xung đột sang lạm phát cơ bản.

Khía cạnh việc làm không cung cấp đủ lý do để Fed vội vàng ôn hòa. Các dữ liệu như bảng lương phi nông nghiệp, ADP và số đơn xin trợ cấp thất nghiệp lần đầu trong tháng 3 đều cho thấy khả năng phục hồi của thị trường lao động và thậm chí có một số dấu hiệu cải thiện. Điều này có nghĩa là các thành viên từng ủng hộ việc cắt giảm lãi suất trước đây sẽ khó tiếp tục nhấn mạnh "rủi ro giảm việc làm" làm cơ sở chính sách chính.

Những người bồ câu cũng bắt đầu thắt chặt, và sự cấp bách của việc cắt giảm lãi suất đã giảm bớt

Trước cuộc họp này, sự thay đổi đáng chú ý nhất trong Cục Dự trữ Liên bang là các thành viên trước đây ôn hòa đã liên tiếp thắt chặt lập trường của họ.

Bài phát biểu tuần trước của Waller không chỉ nhấn mạnh đến nguy cơ lạm phát gia tăng do chiến tranh Iran gây ra mà còn đề cập đến tác động đến nguồn cung lao động. Ông tin rằng điều này có nghĩa là nền kinh tế có thể cần "ít hoặc không có việc làm mới ròng" để giữ tỷ lệ thất nghiệp ổn định. Bank of America cho rằng Waller có thể vẫn hy vọng cắt giảm lãi suất trong năm nay, nhưng mức cắt giảm lãi suất có thể nhỏ hơn dự kiến trước đó và ở thời điểm muộn hơn.

Tuyên bố của Daly còn đi xa hơn. Bà cho rằng nếu chính sách không thay đổi trong suốt cả năm, điều này sẽ tạo thành một biện pháp kiềm chế lạm phát tốt mà không hạn chế đến mức gây tổn hại cho thị trường lao động. Cô cũng tin rằng tác động của cuộc chiến tranh Iran có thể sẽ lớn hơn đối với lạm phát hơn là đối với tăng trưởng, với trường hợp cơ bản hiện tại của Daly đã chuyển sang đường lãi suất cố định cả năm.

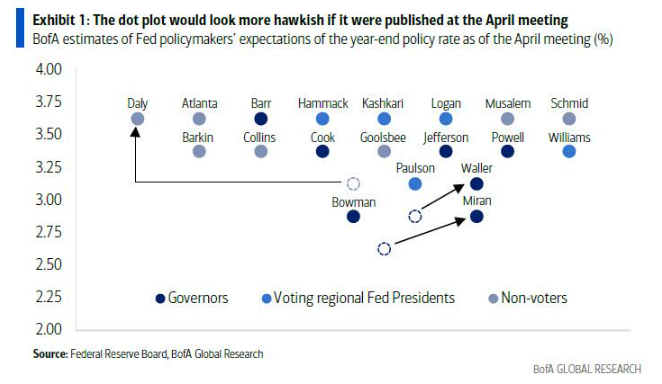

Ngay cả Miran, thành viên ôn hòa nhất của FOMC, cũng đã ra tín hiệu rằng ông muốn thực hiện ba lần cắt giảm lãi suất thay vì bốn lần trong năm nay vì cơ cấu lạm phát đã trở nên tồi tệ hơn kể từ đầu năm. Bank of America tin rằng nếu cuộc họp tháng 4 có mô hình chấm, kỳ vọng lãi suất năm 2026 của một số thành viên đã tăng lên và đến tháng 6, nguy cơ có nhiều "điểm" tăng lên vẫn tăng lên.

Cách diễn đạt tuyên bố: một từ khác nhau, các tín hiệu khác nhau

FOMC này Điểm nổi bật lớn nhất của tuyên bố là liệu Fed có báo hiệu rằng những rủi ro trên lộ trình chính sách đã thay đổi hay không thành “hai hướng”.

Tuyên bố hiện tại về "các điều chỉnh bổ sung" hàm ý một giả định ôn hòa rằng bước tiếp theo sẽ là cắt giảm lãi suất. Nếu nó được thay đổi thành "bất kỳ điều chỉnh nào" hoặc "bổ sung" bị xóa trực tiếp, điều đó có nghĩa là bước hành động tiếp theo không còn được đặt trước là cắt giảm lãi suất và đường dẫn chính sách đã chính thức chuyển sang cởi mở hai chiều. Biên bản cuộc họp tháng 3 cho thấy số lượng thành viên ủng hộ việc áp dụng báo cáo rủi ro hai chiều đã tăng từ "vài" trong tháng 1 lên "một số" và ngôn từ cũng trở nên chắc chắn hơn.

Bank of America tin rằng đây là một phán quyết gần 50-50, nhưng hầu hết các thành viên vẫn muốn giữ nguyên ngôn ngữ hướng dẫn chuyển tiếp hiện có. Deutsche Bank có xu hướng tin rằng những điều chỉnh hướng dẫn thực chất sẽ bị hoãn lại cho đến tháng 6, khi ủy ban sẽ có những đánh giá rõ ràng hơn về tình hình ở Trung Đông, sự ổn định của thị trường lao động và đường lây truyền lạm phát, nhưng rủi ro rõ ràng nghiêng về phía diều hâu.

Ngoài ra, dự kiến sẽ có sự điều chỉnh trong tuyên bố: do GDP quý 4 điều chỉnh giảm và chi tiêu tiêu dùng yếu từ tháng 1 đến tháng 2, Fed có thể hạ mô tả hoạt động kinh tế từ "vững chắc" xuống "vừa phải". Tuy nhiên, Bank of America chỉ ra rằng bản thân sự điều chỉnh này có giọng điệu ôn hòa, điều này có phần không phù hợp với mục đích chung hiện tại của ủy ban là gửi tín hiệu diều hâu tới thị trường.

Họp báo: Lập trường cứng rắn của Powell là bắt buộc

Nếu đây thực sự là cuộc họp báo cuối cùng của Powell trên cương vị chủ tịch, rất có thể ông ấy sẽ duy trì lập trường diều hâu vừa phải.

Theo Bank of America, thông điệp cốt lõi của Powell có thể là Fed sẽ tiếp tục giữ nguyên chính sách và các chính sách hiện tại của họ đã được chuẩn bị đầy đủ để đối phó với những rủi ro đối với sứ mệnh kép của họ. Với sự không chắc chắn vẫn còn cao, Fed không có lý do gì để phản đối việc định giá thị trường theo một lộ trình phẳng đối với lãi suất.

Vấn đề nhạy cảm nhất tại buổi họp báo là ngưỡng tăng lãi suất. Nếu Powell nhắc lại rằng việc tăng lãi suất không phải là kịch bản cơ bản của đa số ủy ban, thì thị trường có thể hiểu đây là một tín hiệu ôn hòa. Nếu ông nhấn mạnh tầm quan trọng của việc hoàn thành nhiệm vụ chống lạm phát, hoặc chỉ ra rằng lạm phát đã vượt mục tiêu trong nhiều năm liên tiếp thì đó sẽ được coi là tín hiệu diều hâu.

Điều đáng chú ý là “lạm phát” được nhắc đến 67 lần tại cuộc họp báo tháng 3, trong khi “thị trường lao động/việc làm/thất nghiệp” chỉ được nhắc đến 40 lần. Lạm phát rõ ràng đã trở thành gánh nặng lớn nhất trong cán cân chính sách. Ông dự kiến sẽ không đưa ra ngưỡng định lượng cho việc tăng lãi suất.

Liên quan đến cuộc chiến tranh Iran, Powell dự kiến sẽ thừa nhận cả rủi ro gia tăng lạm phát và rủi ro suy thoái đối với tăng trưởng và thị trường lao động. Nhưng thị trường quan tâm nhiều hơn đến việc ông nghiêng về bên nào. Nếu ông tiến gần đến quan điểm của Daly rằng chiến tranh sẽ có tác động đến lạm phát nhiều hơn là tăng trưởng, thì thị trường có thể coi ông là người rất diều hâu.

Việc cắt giảm lãi suất được gác lại hay chỉ bị hoãn lại?

Nick Timiraos, được biết đến với biệt danh "Thông tấn xã mới của Fed", đã viết trước cuộc họp rằng cuộc họp tháng 4 đã đánh dấu điểm khởi đầu của một cuộc tranh luận chính sách sâu sắc hơn: Fed có thể giữ quan điểm "bước tiếp theo có nhiều khả năng là cắt giảm lãi suất hơn là tăng lãi suất trong bao lâu."

Timiraos đã chỉ ra rằng hai năm trước, Powell đã hạ thấp những lo ngại về tình trạng lạm phát đình trệ, nói rằng "chúng tôi không thấy tình trạng trì trệ hay lạm phát." Nhưng ngày nay, sự kết hợp giữa những cú sốc năng lượng do chiến tranh gây ra và lạm phát vẫn chưa quay trở lại mục tiêu 2% khiến tấm gương lịch sử về tình trạng lạm phát đình trệ những năm 1970 không còn xa vời như trước nữa.

Ông nhấn mạnh rằng Fed đang quan sát cách nền kinh tế Mỹ đối phó với cú sốc nguồn cung thứ tư trong 5 năm, bao gồm cả sự bùng phát trở lại của dịch bệnh, xung đột Nga-Ukraine, cuộc khủng hoảng thuế quan và chiến tranh Iran. Mỗi cú sốc, xét riêng lẻ, có thể được hiểu là một sự cố không cần có phản ứng chính sách, nhưng khi cộng lại liên tiếp, việc quản lý kỳ vọng lạm phát sẽ trở nên phức tạp hơn.

Timiraos tin rằng bản thân tuyên bố này có thể cũng quan trọng như quyết định lãi suất. Nếu Fed thay đổi cách diễn đạt trong tuyên bố chính thức của mình để ngụ ý rằng việc cắt giảm lãi suất về cơ bản sắp kết thúc, thì tác động lên thị trường có thể không kém gì một hành động chính sách.

Vũ điệu cuối cùng và bàn giao

Cuộc họp này càng thu hút sự chú ý hơn vì đây có thể là cuộc họp FOMC cuối cùng dưới thời Chủ tịch Powell.

Nhiệm kỳ chủ tịch Fed của Powell sẽ hết hạn vào ngày 15 tháng 5. Trước đó, ông đã hứa sẽ thực hiện nhiệm vụ "chủ tịch lâm thời" của mình cho đến khi người kế nhiệm được xác nhận. Con đường dẫn đến sự xác nhận của Thượng viện đối với Kevin Warsh trở nên rõ ràng hơn khi DOJ kết thúc cuộc điều tra về các vấn đề liên quan đến Powell.

UBS dự kiến Kevin Warsh sẽ tuyên thệ nhậm chức trước cuộc họp FOMC ngày 16-17 tháng 6. Nếu nhịp độ này được thực hiện, cuộc họp tháng 4 sẽ trở thành cơ hội truyền thông chính sách hoàn chỉnh cuối cùng trong kỷ nguyên Powell, và thị trường cũng sẽ chú ý hơn đến việc liệu ông có để lại điểm khởi đầu chính sách cho chủ tịch tiếp theo là “không cắt giảm lãi suất trong thời gian dài hơn hay không”.

Phản ứng của thị trường: Rủi ro đuôi dưới lớp áo không có sự kiện

Quan điểm của bộ phận giao dịch Goldman Sachs cho thấy thị trường nói chung coi FOMC này là một sự kiện ít biến động, nhưng vẫn có những điểm nhạy cảm định hướng ở các tài sản khác nhau.

Về mặt lãi suất, nhà phân tích Brian Bingham của Goldman Sachs không hy vọng sẽ có sự thay đổi đáng kể trong ngôn ngữ lạm phát diều hâu trong tuyên bố và Powell sẽ nhắc lại rằng ông sẽ chờ xem. Tuy nhiên, với mức biến động chỉ khoảng 5 điểm cơ bản hiện được định giá trong suốt tháng 12, ngưỡng cho một đợt bán tháo mạnh hơn nữa và tính đến khả năng tăng lãi suất thực là rất cao. Nếu kịch bản cơ sở đi chệch hướng, rủi ro có nhiều khả năng dẫn đến lãi suất cao hơn, cắt giảm lãi suất ít hơn và đường cong phẳng hơn.

Về ngoại hối, nhà giao dịch Carlie Ladda của Goldman Sachs tin rằng xu hướng hơi diều hâu của Fed có thể dẫn đến việc mua một số đô la, nhưng nó khó có thể hình thành một thị trường bền vững. Thị trường vẫn đang chú ý nhiều hơn đến tình hình ở Iran, báo cáo tài chính doanh nghiệp và các yếu tố cuối tháng. Bàn giao dịch có xu hướng bán đồng đô la Mỹ khi nó phục hồi.

Về cổ phiếu, Vickie Chang của Goldman Sachs chỉ ra rằng rủi ro chính của FOMC đối với thị trường chứng khoán là nếu Powell thận trọng hơn trong việc nhấn mạnh đến rủi ro lạm phát do cú sốc giá hàng hóa gây ra, điều đó có thể làm giảm khẩu vị rủi ro. Hiện tại, các tài sản rủi ro phần lớn đã đánh giá thấp tác động của xung đột và các rủi ro đi xuống có thể bị đánh giá thấp.