전반적 팽창에서 교차 순환 생존: 2026 디지털 자산 은행 (DAT) 지속 가능성 전망 - 금융 구조 및 통화의 차이를 기반으로 분석

DAT 기업의 운영 메커니즘의 체계적인 dismantling 2026년 초에 시장 환경에 근거하여, “금융 구조 x 밑바닥 통화”의 이중 차원에 집중하고 DAT의 “Reflexive Flyweel”의 경계 및 잠재적 위험의 심층 분석 제공하。

디지털 자산 은행 (DAT) 모델은 2025 년 4 분기에 시장 리바운드 이후 전 세계적으로 상장 된 회사 중 지속적으로 확산되고 진화 할 수 있습니다. 비즈니스 모델의 지속 가능성은 향후 사이클에 관심있는 시장의 초점이되었습니다. DAT 기업의 운영 메커니즘의 체계적인 dismantling은 2026년 초에 시장 환경에 따라, “금융 구조 x 밑바닥 통화”의 이중 차원에 집중하고 DAT의 “Reflexive Flywheel” 가동의 경계 및 잠재적 위험의 심층 분석 제공하。

DAT 모델이 본질적으로 활성 균형 시트 관리, 자산의 최종 측면 이익 (베타)과 자본 엔드 운영 (alpha) 사이의 시너지에서 상승 가치 창조. 파이낸싱 구조와 관련하여, 플라이 휠의 핵심 드라이버로서, 밸류 파이낸싱 (예: ATM, PIPE)의 높은 의존성에 대한 기사 argues는 밸류 파이낸싱 (예를들면, 뒤집을 수 있음)에 의해 소개 된 시간 오해 위험과 금융의 두 번째 계층으로, 레버리지 효율성을 제공하면서. 통화 선택의 관점에서, 비트 코인 (BTC)의 금융 탄력에 비해 종이 강한 합의, 준수 및 투명성의 도전 ETH의 가치의 과잉, 그리고 작은 통화에 대한 적극적인 유동성 이동 메커니즘 SPCC 채널을 통해。

시장의 변화에 따라, 시장의 변화에 따라, 시장의 변화에 따라, 시장의 변화에 따라, 시장의 변화에 따라, 시장의 변화에 따라, 시장의 변화에 영향을 미칠 수 있습니다. 시장의 변화에 따라, 시장의 변화에 따라, 시장의 변화에 영향을 미칠 수 있습니다. 시장의 변화에 따라, 시장의 변화에 따라, 시장의 변화에 영향을 미칠 수 있습니다. 시장의 변화에 따라, 시장의 변화에 영향을 미칠 수 있습니다. 시장의 변화에 따라, 시장의 변화에 영향을 미칠 수 있습니다. 시장의 변화에 따라, 시장의 변화에 영향을 미칠 수 있습니다. 이 논문은 DAT 산업의 규범적인 진화를 위한 DAT 기업의 지속가능성 평가를 위한 프레임워크를 제공합니다。

이름 *: 디지털 자산 재무 (DAT); 금융 구조; 통화 차이; mNAV; 지속 가능성 분석

회사연혁

제품정보

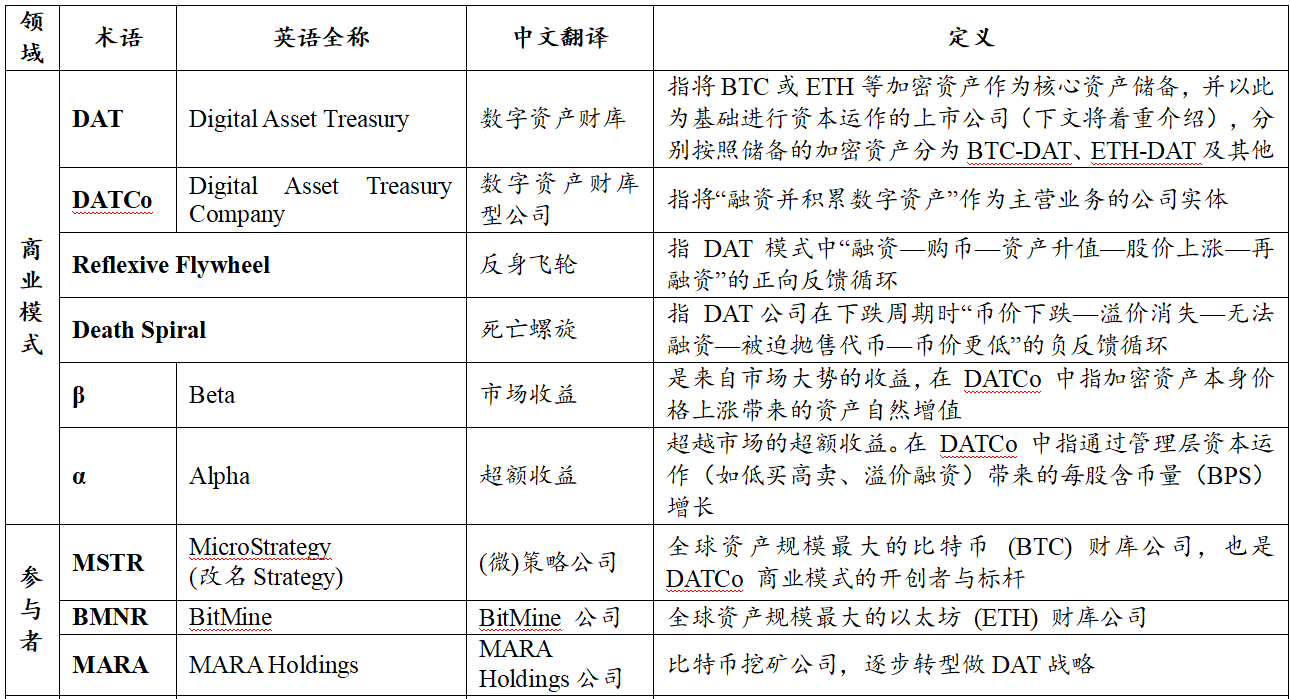

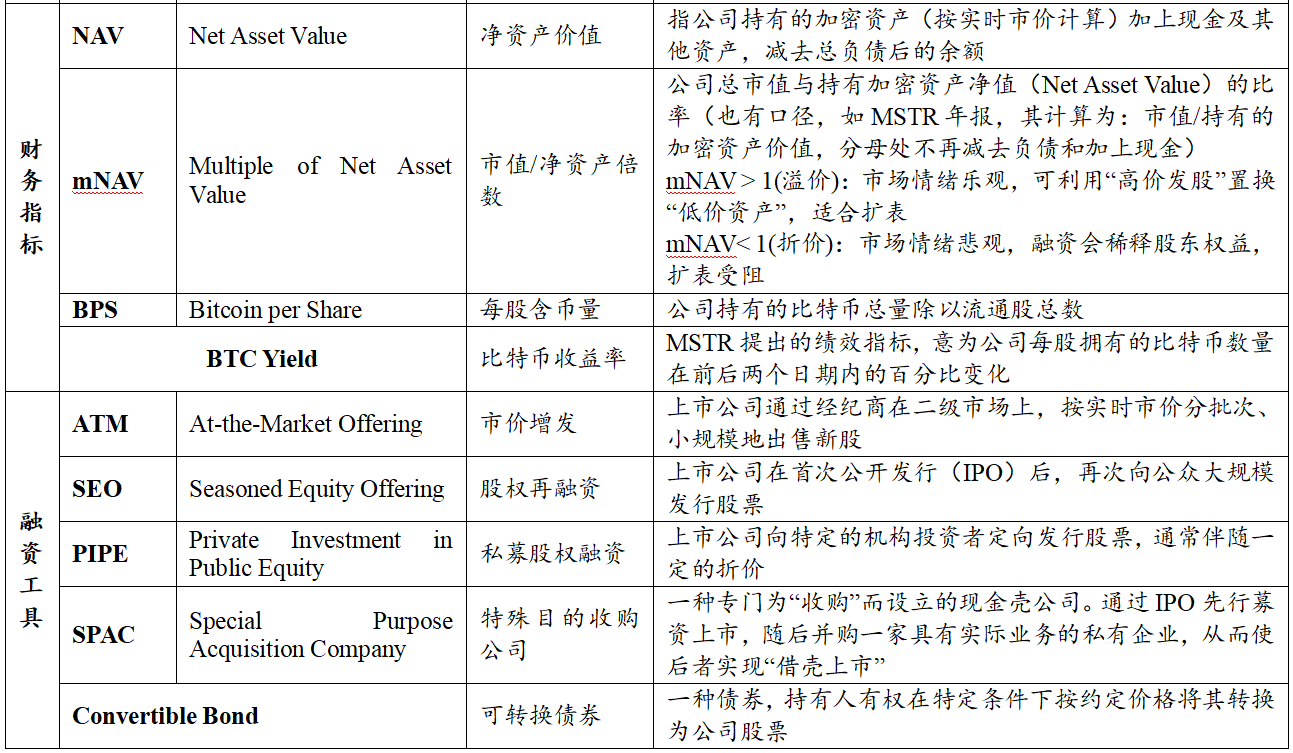

2. 개념과 정의

2.1. 개념 정의: treasury의 정의

2.2. 약관의 설명

2.3. DIGITAL ASSETS RESERVE(DAT)의 상태 분석

3. 명세 DAT의 사업 모델

3.1. 사업 모형 포지셔닝: 활동적인 균형 장 회사

3.2. 가치 창조 기계장치: 자산 결정의 결과, 금융 결정의 속도

3.3. 사업 모델의 구조적 특성: 약한 이익 진술, 자산의 농도, 금융의 소유권, 가치 차이

3.4. 패턴의 차이 소스: financing 구조 x 통화 속성

4. 명세 핵심 금융 구조의 비교

4.1. EQUITY 금융: DAT의 핵심 모는 힘

4.2. Debt 금융: 두 번째 계층 자금 및 시간 차원 제약

4.3. Equity + Debt 보완: 비행 바퀴 형성 및 생존 경계

5. 명세 통화 분석 : 핵심 자산이 DAT의 수익 소스와 저항을 다시 형성하는 방법

5.1 비트 코인 (BTC): 더 탄력 있는 FINANCING 창을 위한 CONSENSUS 이점

5.2. ETH : 투명성에 대한 높은 요구와 생태 및 이익 변수를 초래

5.3. 작은 통화 “CURRENCY EQUITY LINKAGE” 모델: SPAC 채널 아래 자산 매핑 및 유동성 전송

핵심 기계장치: 포탄 명부작성 후에 유동성 이동

5.3.2. 전형적인 경로 분석: 정체되는 treasury와 동적인 마케팅

DAT 위험 분석

6.1. DAT 주기 단계 및 분할된 경로

6.2. Financing 구조상 위험: 주식 및 채무의 경계

6.3. 통화 포트폴리오 위험: BTC 및 ETH의 구성 패러다임

핵심 평가 지표: 금융 건강 및 확장 잠재력 확보

일반적인 위험 관리 사례 분석

7.1.. 전략 : Equity arbitrage 및 장기 부채 벽에 순환 압력

7.1.1. 가격 변동성 때문에 financing windows에서 제약

7.1.2. 미래 발생 의무에 대한 압력

7.2. 핵심 과학: 부채 축적 및 성숙의 교훈 mismatches

7.3. MARA : EQUITY의 희석 아래 생존 게임

8. 명세 사이트맵 기업 지속 가능성 분석 및 추세 전망

8. 명세 기업 지속 가능성 판단 프레임 워크 : 프리미엄 창, 현금 버퍼, 부채 용어 및 용어

8.2. 동향 전망: 생존 시험에 확장의 달로 움직이기

8.2.1. Reinventing 핵심 propositions: 주기를 통하여 생존에 procyclical 팽창에서 움직이기

8.2.2. Valuation 모형 변환: 우수한 scarcity 및 기능적인 가격

8.2.3. 밑바닥 자산 파편: ETH를 위한 BTC와 전략적인 이익을 위한 합의 가격

8.2.4. 기업 최종: 증가된 효력 및 끝 효력

1. 명세 ·;제품정보

DAT (Digital Assembly Treasury, Digital Asset Treasury)는 일반적으로 기업 (또는 DAO 조직)는 BTC, ETH와 같은 암호화 자산을 통합하고 "long-term Reserve" 방식으로 구성합니다. 전략의 모델 효과에 의해 구동 (이전 MicroStrategy), 이 전략은 탐구, 사례별로, 기업의 더 넓은 목록으로 이동하기위한 전략적 옵션, 미국의 화이트 하우스 지원 신호와 함께. 현명한 보고서는 2025년, 172억개 이상의 창고를 보유하고 있는 글로벌 상장 기업으로 선정되었습니다. 결과적으로 BTC 관련 DAT 자산은 100 억 달러 (Bitwise 보고서의 출시 시점에 비트 코인 가격 기반) 만 공공 회사 차원에서 측정; 다른 디지털 자산과 비거 된 비즈니스 엔티티가 더 포함 된 경우 잠재적 인 적용 및 볼륨에 대한 확장을위한 여전히 상당한 범위가 있습니다。

그러나 BTC 및 ETH 가격은 2025 년 Q4 이후 계속 약화됩니다. DAT 경로의 유효성은 더 널리 질문되기 시작합니다. “equity + claims” 금융의 주제가 부분적으로 사용되었던 경우, financing 모델이 실패하고 조정 전략이 강제되었다. 비트 코인의 가장 큰 treasury, MicroStrategy, 떨어졌다 50 센트, 비트민의 가장 큰 treasury, 이상 80 센트. 동시에 약간 작고 중간 크기의 DAT 회사는 BTC Treasury와 같은 전술적 수축과 심지어 서스펜션을 경험했으며 스타 Beckham을 기반으로하며 Prenetics 전략을 중단했습니다. 위 변화는 DAT에 시장의 초점에서 이동에 주도 “증기 주기를 교차하는 방법”:통화 반전의 컨텍스트에서, 주식 가격과 부채 압력의 하부에는 두 배 충격이 있을 수 있습니다 — 다른 말에서, 전략이 주기를 교차할 수 있는지 결정하는 핵심 변수는 정확하게 “정상화의 종류 + 어떤 종류의 통화”。

DAT 기업 개발의 현재 상태와 2026의 시작 부분에서 최신 스트레스 테스트에 이 논문은 지속 가능성과 DAT 기업 전략의 핵심 위험 포인트의 프레임 분석을 제공하며, 후속 전략 설계 및 위험 관리에 대한 검증 가능한 참조를 제공하는 전망과 더불어 금융 구조 및 통화의 두 가지 주요 라인의 선택을 기반으로합니다。

·;개념 및 정의

₢ 킹;개념 정의: treasury의 정의

이 종이는 DAT (Digital Assembly Treasury, Digital Asset Treasury)를 검사하고 개념을 정의하여 시작합니다。

· 넓은 구경: 암호화 된 자산을 금융 관리 시스템에 통합하고 장기 보유 의도가 DAT로 간주 될 수있는 풀。위험 캐리어에 의해 분류 (즉, DAT를 들고 주제): DAT는 사슬과 더 낮은 2가지 유형으로 분할될 수 있습니다。

(1) 더보기체인주요 DAO 조직 및 PROJECTOR 재단

(2)아래로 사슬(a) 하나는 DATRO (Digital Assembly Treasury Company)이며, 이는 "Tunnel"에 중심이며 다른 주요 작업이 있지만 자산 할당 (예 : 암호화 광산);에 암호화 된 자산이 포함 된 기업입니다

(3)포탄 명부작성:최근 몇 년 동안 쉘 회사 (SPAC, SPECIAL PURPOSE ACQUISITIONS)을 통해 체인 - 투 체인 통합의 새로운 경로가있었습니다. 이 프로젝트는 자본 및 하위 체인 자본 시장의 체인에 데려 갈 수 있습니다。

· 좁은 캘리브:: 현재 시장 상황에 따라 DAT는 주로 DATCO (Digital Assembly Treasury Company), 즉, 체인에서 암호화 자산을 보유하고 있으며 주요 사업 (대부분 상장 회사)로 관리합니다나는 모른다。[2] 더보기

이 정의에 근거이 종이의 용어 “DAT 기업”은 주로 DATRO에 나타납니다, 사슬에 저장 통화 (주로 나열된 기업)와 주로 작동 하는 기업 - 어떤 전략 (이전 MicroStrategy) 모델의 설립자나는 모른다. 기업의 경우 (예, 광산 회사) 잘 정의 된 주요 비즈니스를 가지고 있으며 투자로 암호화 된 자산을 사용합니다. 이 종이는 분석에 초점을 맞추지 않습니다。

표 1: 중요한 기사의 Explanatory 명부

출처: PKUBA

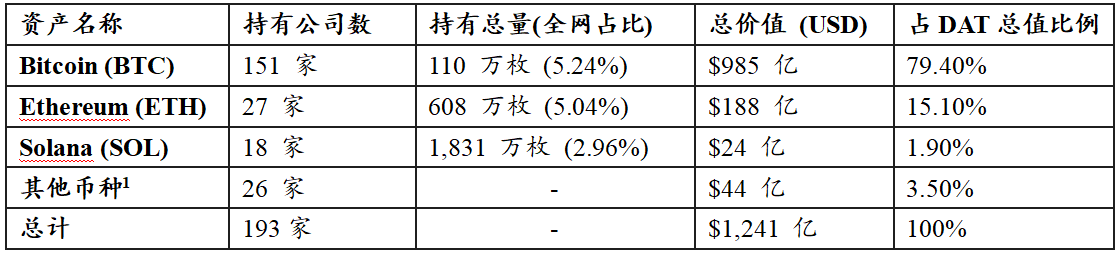

2.2 및; Digital Assets의 상태 분석 Global Listed Companies (DAT)

Coingecko 데이터에 근거하여 (세계적으로 나열된 회사에서 열린 디지털 자산 예비 (DAT)는 다음과 같습니다。(주: 통계는 공개적으로 나열된 회사만 커버하며, 목록 없는 기업의 보유는 통계에 의해 포함되지 않습니다. 나는 확실하지 않습니다

표 2: 상장 회사 디지털 자산 예비 (DAT) 통계

출처: Coingecko, 로 2026, 2 1월

참고 : 다른 통화에는 XRP, BNB, TON, SUI와 같은 자산이 포함되어 있습니다

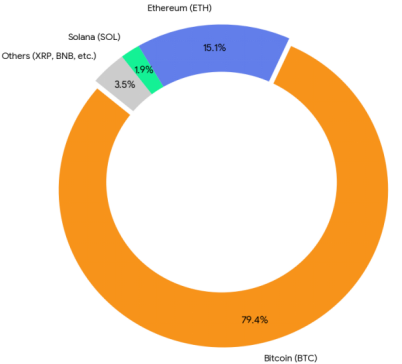

FIGURE 1: 상장기업의 DIGITAL ASSETS RESERVE (DAT) 가치

출처: Coingecko, 로 2026, 2 1월

DAT, 글로벌 상장 회사인 DAT는 다음과 같습니다

첫째로, 자산 크기 및 머리 효력: 통계는 DAT, 글로벌 상장 회사인 DAT가 총 크기에 도달했습니다1,241억 달러. 가치 조성의 관점에서 비트 코인 (BTC)는 79.4 퍼센트에서 압도적 인 지배력을 보였습니다. 15.1 퍼센트에 두 번째로 있습니다. Solana (SOL) 및 기타 긴 꼬리 자산은 나머지 5.5 퍼센트를 나타냅니다。

둘째, 구성과 합의의 차이가 있습니다:: 기업의 균형 시트의 주요 자산 클래스의 침투율에 상당한 차이가 있습니다. BTC 예비의 총 가치는 ETH의 약 5.2 배이며 SOL의 41 배 이상입니다. 기관 범위의 관점에서, 151은 BTC를 가진 회사, ETH (27) 및 SOL (18)를 잘 나열했습니다. 이 데이터는 BTC가 기관 기금을 선호하는 목표를 유지한다는 사실을 강력하게 지원합니다。

세 번째, 긴 소매 자산의 구조 특성 : "기타 자산"의 구성 (3.5 퍼센트), 두 가지 주요 기능은 다음과 같습니다

:: 오래된 인프라 카테고리 : XRP, LINK, TRON, BNB 등과 같은 오래된 공공 체인 또는 교환 동전을 포함하여, 나열된 회사에 관련된 비즈니스 창고의 대부분

• 자본 운영: (예 : 0G, Babylon, Pump.fun 등)의 일부는 프로젝트자의 일부를 반영하여 상장 회사 및 자본 시장의 디지털 자산의 깊은 바인딩을 달성 할 수있는 "통화 equity linkage" 캐릭터를 전시합니다。

3. 더미 사업 모델

3.1 &; &; 사업 모형 포지셔닝: 활동적인 균형 장 회사

DAT 기업은 상대적으로 명확하고 복제 된 비즈니스 모델이 있습니다 : 그것은 필수적으로 그것의 핵심에 균형 시트 관리와 활성 사업 회사의 유형, 오히려 ETF 또는 자산의 수동 추적을위한 닫힌 기금보다。

DAT의 핵심 이동은 자본 시장을 통해 금융하고 대형 규모에 암호화 된 자산을 구입하고 보유하기 위해 전통적인 회사와 달리, 운영 현금 흐름의 생성에 대한 제품과 서비스에 의존합니다. 결과적으로, 자산 엔드 엔드는 일반적으로 BTC, ETH 및 책임 수준 엔드 엔드와 같은 디지털 자산의 할당의 높은 비율을 나타냅니다 주식 금융 및 부채 금융의 주로 구성; 비즈니스 목적은 또한 균형 시트에 디지털 자산 크기의 지속적인 축적에 반영되고 평등 단위 자산 내용의 향상。

그림 2: DAT 회사 VALUE ADDED CYCLE CHART (반도 휠 차트)

출처: PKUBA

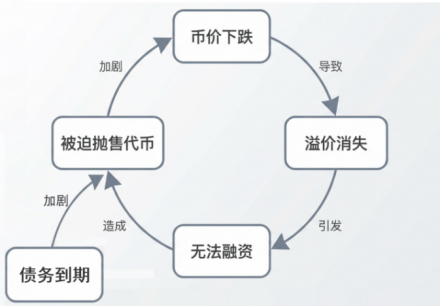

이 패턴 주위에, DAT는 종종 "Reflexive Flywheel"으로 특징 : 금융 - 구매 통화 - 자산의 감사 - 시장 가치의 감사 - refinancing의 확률에 긍정적 인 피드백. 논리 사슬은 다음과 같이 끊을 수 있습니다: 회사는 주식 또는 부채 금융을 통해 자금을 얻고 암호 자산을 배치합니다; 통화가 올 때, 자산 최후 가치는 회사의 s valuation를 재출구하기 위하여 시장을 모읍니다; 그리고 주식 가격은 더 재정적인 수용량을 강화하고, 새로운 둥근 확장을 촉진합니다。

DAT는 다음 사이클에서 "Death Spiral"로 떨어질 수 있습니다. 통화 가격의 감소 - 프리미엄의 실종 - 금융에 대한 불확실성 - 낮은 통화 가격의 더 부정적인 피드백, 즉. 기본 자산 (현금 가격)의 감소는 수축 회사의 잔액 시트로 이어질 수 있습니다. 자산 최종 값의 침식은 주식 프리미엄의 손실과 Valuations의 손실으로 이어질 수 있으며, 외부 자금 조달의 급속한 폐쇄로 이어질 수 있습니다. 따라서 새로운 수준의 유동성 및 위험에 대한 위험이 높아집니다。

그림 3 : DAT 회사 DECLINE 사이클 차트 (DEATH HELIX)

출처: PKUBA

이 긍정적이고 부정적인 양방향 주기는 DAT 모형을 높게 휘발성 암호화 시장에서 극단적으로 PROCYCLICAL 일 수 있습니다. 금융 구조의 안정성은 하반기 토큰의 가격 움직임에 매우 의존하며, 한 번은 외부 유동성이 부족한 회사 인 DOWNWARD 노선을 입력합니다. 즉, 자산 판매 및 VALUATIONS에서 잡을 수 있습니다。

따라서, DAT 가늠자의 확장의 속도는 FINANCING 창에 달려 있습니다, 그러나 이것은 더 나은 VALUATION 단계에 FINANCING 그리고 윤곽을 완료하는 관리의 암호로 고쳐진 자산 주기 그리고 능력에 의해 둘 다 영향을 받습니다. 앞으로 전망 자산 및 책임 관리 능력, 예비 연속성 유동성 및 동적 조정 사일로는 DAT 기업 'S CYCLICAL CONTINUITY에 열쇠입니다。

3.2 및; 가치 창조 메커니즘: 자산 결정의 결과, 금융 결정의 속도

기관 수준에서, DAT 가치 창조는 2개의 주요 선으로 그룹될 수 있습니다: 자산 끝 beta는 순수한 가치 변화의 방향과 결과를 결정합니다, 자본 끝 알파는 자산 가늠자의 속도 그리고 효율성을 결정합니다。

l 자산 종결: 암호화된 자산과 권고의 가격에 있는 변화에서 진행합니다 (해당되는 경우에)

l 자본금 알파: valuation 프리미엄에서, 더 호의를 베푸는 financing 및 증가된 효율성。

이 기초에서는, 회사는 또한 레버리지 계기 (예를들면, 역대성, 모기지 금융, 등)의 사용을 증가하기 위하여 효율성과 유동성을 증가하기 위하여 협력합니다 - 상승을 확장하기 위하여 최신 단계, 그러나 동시에 통화 인출과 정제의 기간에 감도를 증가하기 위하여。

도표 3: DAT COMPANY 가치 근원 및 DISMANTLING를 위한 기계장치

출처: PKUBA

요약 : 베타는 NAV 및 통화 보유의 크기로 변경되어 더 나타났습니다. 알파의 키는 mNAV가 호의적인 수준에있을 때 BPS 개선에 대한 valuation 이점을 안정화 할 수 있는지 여부를 알 수 있습니다. 그리고 "tool-level" 배열 (debts, mortgages, 등) 더 많은 영향 구현 신축성과 억제。

3.3 & amp; 비즈니스 모델의 구조적 특징 : 약한 이익 성명, 자산의 농도, 금융의 소유권, 가치 차이

'beta 결정 결과, 알파 결정 속도'의 프레임 워크 내에서, DAT의 비즈니스 모델은 일반적으로 평가 시스템, 자산 구조, 금융 구조 및 valuation 메커니즘과 일치하는 구조 특성의 4 가지 유형을 제공합니다。

첫째, 평가 프레임 워크는 이익 문에서 균형 시트로 이동。DAT의 핵심 사업 활동은 기존의 수익을 창출하기 위해 제품이나 서비스에 의존하지 않지만 암호화 자산의 보유 및 확장에 대한 균형 시트를 관리합니다. 이러한 결과, 수익 수집과 같은 지표로, Māori 비율과 순 이익은 운영의 품질을 해석하기 위해 제한된 용량을 가지고있다; 더 많은 해석 지표 시스템은 열린 통화의 수로 이동하고 변경, 통화 당 프리미엄 (mNAV)의 수준에 (BPS) 및 시장 가치에 대한 상대적 순 자산은 규모의 효율성을 측정하고 단위 주식의 자산이 실질적으로 증가했는지 여부를 측정하는 경향이있다。

둘째, 자산은 매우 집중되고 순 자산은 변동성이 높습니다。DAT의 S 자산 구조는 일반적으로 높은 농도로 특징, 암호화 된 자산의 높은 공유, 통화 변동에 대한 응답에 순 자산의 상당한 변동을 선도. 현금은 유동성 버퍼를 가정하기 위해 더 많은 것을 사용 하 여 관심 지출, 금융 창 기간 및 극단적인 조건 하에서 운영 보안. 전체적인 위험 수익 성과는 이렇게 더 “비선”입니다: 최고 선 단계에 있는 순수한 자산 신축성은 확대됩니다; 바닥 선 단계에 있는 순수한 자산 수축, VALUATION 압축 및 감소된 FINANCING 수용량은 자주 동기화됩니다。

세 번째로, 금융은 주식 기반, 채무 백업, 그리고 구조는 시간을 초과 할 수있는 능력을 결정한다。DAT ' S 책임 기지는 주로 주식 금융, 부채 금융 및 단기 대출 또는 구매 구조의 작은 수로 이루어져 있습니다. 실제로, 회사는 종종 ATM, SEO, PIPE 등과 같은 악기를 통해 세분화의 더 호의적인 단계에서 규모로 이동, 뒤집을 채우기, 선호 주식, 종이, 등과 같은 악기에 의해 지원되는 금융의 보조 소스의 도입과 함께. 금융의 두 가지 유형은 간단한 대안이 아닙니다. 주식 금융은 세분화 및 부패 능력에 더 의존합니다. 부채 금융은 통화 렌치 및 정제 조건에 더 많은 주제이며, 다른 규정의 구조는 크게 공정 전반에 걸쳐 금융 압력 및 위험에 대한 기업의 노출을 변경합니다。

네 번째, 가치는 기대에 민감하고 동일한 자산의 mNAVs는 여전히 장기에 나눌 수 있습니다。DAT 공유 가격은 바닥에 자산의 가치를 반영뿐만 아니라, 또한 확장 능력, 관리 결정 및 지속 가능성에 대한 시장의 결합 기대에 추가합니다. 따라서, 그들은 유사한 크기 및 구조의 암호화 자산을 보유하더라도, 다른 DAT의 mNAVs는 장기적인 다름에 주제일지도 모릅니다; 다름은 시장 sentiment, 기업 지배 및 금융 경로 선택 때문에 더 많은 것입니다。

결론에, DAT의 위험 부담 특성은 단일 요인에 의해 결정되지 않습니다, 그러나 종종 “ASSET 농도 + 금융 구조 + 시장 기대”의 조합에 의해 형성되고 다른 시장 환경에서 약화。

nbsp; 패턴의 차이의 소스 : financing 구조 x 통화 속성

비즈니스 모델 구조의 관점에서 DAT 차이는 두 가지 차원에 집중됩니다. FINANCING 구조 및 핵심 자산 선택。

금융 구조의 관점에서, MNAV>의 지배적인 DAT; 1 단계는 가늠자를 증가해서 달성될 수 있었습니다, 그러나 재정에 능력은 valuation 가을 때 급속하게 약할지도 모릅니다; 부채 금융의 높은 몫이 있는 DAT는, 역성, 우선권 평등, 등과 같은 계기를 통해서 자산 확장의 효율성을 증가할 수 있습니다, 그러나 통화 가격 반전 및 재정적인 조건의 deterioration에 더 과민합니다. 특히, 기간 구조, 관심사 비율의 수준 및 필수 규정의 존재는 곰 시장에서 생존 할 수있는 능력에 직접 영향을줍니다。

자산 끝에 통화 선택은 모델의 안정성을 결정하는 또 다른 키 변수입니다. DAT, BTC는 핵심 자산으로, SCARCITY 및 시장 합의에 더 의존합니다; DAT, ETH 또는 기타 플랫폼 토큰과 함께 핵심 자산으로, 기술 경로, 생태 경쟁 및 반환 패턴의 변경과 같은 불확실성을 추가하여 가격 변동성의 위험을 최소화합니다. 변동성, 낙하 및 NARRATIVE 안정성의 통화의 차이는 잔액 시트를 통해 주주에게 전송 될 수 있으며 위험 곡선을 크게 변화시킵니다。

결과적으로 DAT는 획일한 "최고의 비즈니스 모델"을 가지고 있지 않으며 지속 가능성은 모네티드 속성을 가진 금융 모형의 일치에 더 의존합니다; 더 급진적 금융은, 핵심 자산에 대한 더 높은 불확실성, 시장 환경에 달려 있습니다. 후자는 FINANCING 구조와 통화 사이의 차이의 두 개의 분리 줄에서 파생 될 수 있습니다。

4. 더미 핵심 Financing 구조 다름

위에서 언급 한 판단에 근거하여 "분산 구조가 스케일링 업 효율과 교차 순환 압력을 결정하기 위해",이 섹션은 DAT 일반 금융기구를 분리하고 다른 시장 단계에서 응용성 및 조건을 비교합니다。

4.1 &; 주식 금융 : DAT의 핵심 드라이버

주요 금융 형태 중, 주식 금융은 DAT에 가장 전략적이다: 특정 가치 조건 하에서, 주식 금융은 반드시 주식 단위의 가치를 희석하지 않습니다, 하지만 공유 당 암호화 자산의 수를 증가할 수 있습니다. 회사 's 공유 가격이 밑의 순 자산 가치보다 높다는 가정에 설치됩니다. 즉 mNAV>1. 이 시점에서, 회사는 상대적으로 “discounted” 방식으로 자산의 끝에 형성될 수 있는 새로운 주식을, “valuation 이점을 위한 반환에 있는 자산의 크기를 위해” 구조상 조건을 창조하고” 플라이어를 위한 긍정적인 의견의 핵심 근원을 구성합니다。

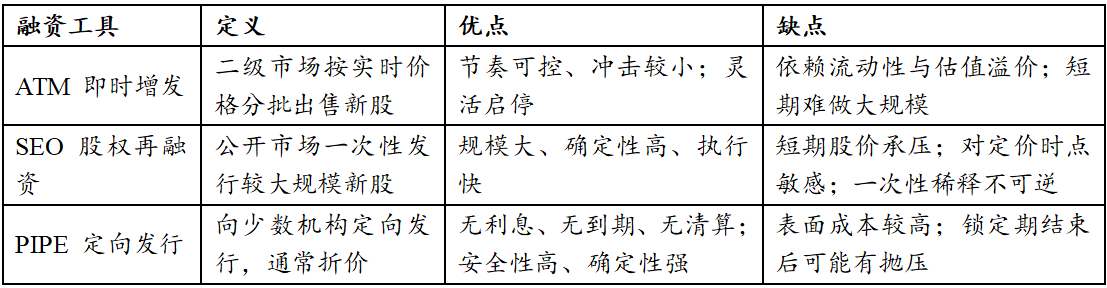

financing 모드에 따라 도구 수준에서 세 가지 접근법은 ATM (At-the-Market Offering, Immediate Growth), SEO (Seasoned Equity Offering, Equity Refinancing), PIPE (Public Equity, Targeted Distribution)으로 나눌 수 있습니다。

표 4: 3개의 중요한 equity 금융 계기의 비교

출처: Paramita Venture [3] [3]

ATM (즉시 증가)는 가장 바람직한 EQUITY 금융 기기로 간주됩니다. 장점은 금융의 크기가 아니지만, 이차 시장의 움직임과 평행으로 발전 할 수있는 금융의 높은 파편의 속도로 없습니다. DAT는 주식 가격을 변환 할 수 있습니다. BTC / ETH는 연속, 분산 된 방식으로 열린 시장에서 빌드 업을 완료하여 주식 가격의 중요한 방해가없는 자체를 증가. 그러나이 모델은 시장 환경과 ATM의 타당성에 매우 까다로운 거래 유동성 감소 또는 VALUATION 프리미엄 계약으로 빠르게 사라질 것입니다。

SEO (EQUITY REFINANCING)는 더 단계화됩니다. 한 번에 더 큰 규모의 금융을 완료함으로써 DAT는 BTC / ETH가 짧은 기간 동안 유지될 수 있지만, 단기 재고 가격 대비 및 발급 시점 판단에 높은 신뢰성의 비용으로 확장할 수 있습니다. 시장이 빠른 배포 후 이동하면 SEO의 기회는 확대됩니다。

PIPE (DIRECTED ISSUANCE)는 주로 할인 문제이며, FINANCING 비용의 명백한 증가에도 불구하고 균형 시트 보안 측면에서 DAT의 가장 강력한 소스 중 하나입니다. 관심 부담, 성숙 압력 또는 정리 메커니즘이 없기 때문에, PIPE는 비옥한 환경에서 충분한 시간 옵션을 유지하기 위해 DAT를 활성화하는 전체 불확실성을 전송합니다. PIPE 금융을 사용하는 DAT는 일반적으로 시장 변동 때문에 수동적 DELEVERAGING에 적용되지 않습니다. 이것은 PIPE가 종종 VALUATION이 안정되지 않을 때 DAT에 대한 현실적인 옵션이며 시장 환경은 불확실합니다。

· debt 금융: 두 번째 계층 자금 및 시간 차원 제약

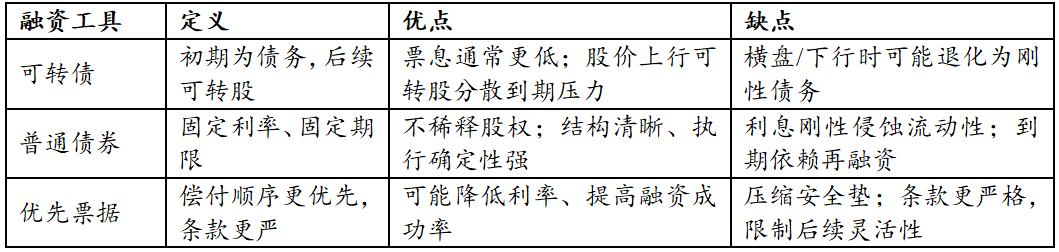

디딜 파이낸싱, 평등 금융에 대비하여, 일반적으로 긍정적 인 피드백을 제공하지 않지만 특정 단계에서 크게 확장 될 수 있으며 자산 확장의 효율성을 증가시키고 "투자의 두 번째 계층"이라고 간주 할 수 있습니다。

그들 중, 부채 변환은 부채 및 평등 신축성을 결합하는 이점과 더불어 DAT FINANCING 구조에서 널리 이용됩니다. 주식 가격이 잘 수행 할 때, 채무 스왑은 빚 서비스 압력을 스왑을 통해 흡수 할 수 있습니다. 시장이 잘 수행되지 않을 때, 관심 비용은 보통 일반 채무보다 낮으며, DAT의 버퍼 공간을 제공합니다. 그러나, 징계 자산이 긴 시간 동안 보드에 걸쳐 개최되고 재고 가격은 전송의 조건에 부합하지 않는다면, 역대 채무는 궁극적으로 엄밀한 부채 서비스 압력을 유지한다。

또한, 부채 이동 가능한 금융에 대한 무거운 의존은 arbitrage 대행사에 의해 주도 더 "다운 나선형"을 트리거 할 수 있습니다 - - 즉, 빈 주식을 만들기에 의해 기관 헤지 유대 위험 – 그리고 재고 가격 가을 때, 그들은 기계적으로 헤지 비율을 유지하기 위해 노력 증가, 재고 가격의 붕괴를 가속화하고 창을 종료. 자본 구조에 내장 된이 메커니즘은 DATRO의 다음 사이클의 드롭을 수동으로 확대하는 효과가있을 것입니다. "death Spiral"를 심화하고 자산 가치보다 financing 용량을 선도합니다. [4]

참고 : "배우 나선"에 대한 참조는 "배우 휠"으로 반전 된 "데아 나선"과 동일하지만, 더 깊은 "데아 나선"과 충돌을 가속 할 것입니다。

일반 채권 및 선호 장비와 같은 부채기구의 위험은 단기 가격 변동에서 발생하지 않지만 시간 차원에서 더 많은. 체인 레버리지와 달리, DAT 크레딧자는 종종 BTC/ETH로 직접 거래 할 수있는 힘을 가지지 않습니다. 이는 회사가 즉시 통화 가격을 떨어지지 못한다는 것을 의미합니다. 실제 위험은 이자율의 축적의 구조적 압력, 부채 농도의 성숙 및 악화 조건。

Table 5: Debt Financing Instruments의 비교

출처: PKUBA

· ; equity + debt 공동 운영: 비행 바퀴 형성 및 생존 경계

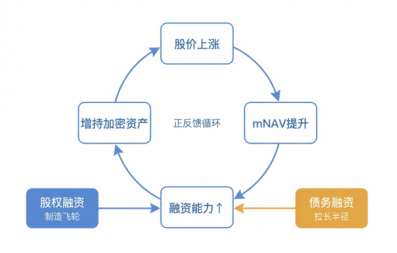

이상적으로, DAT는 단일 도구에 의존하지 않습니다, 그러나 오히려 평등과 부채의 위상을 통해 긍정적 인 피드백을 구축하고 강화 : 주식 가격의 증가는 mNAV의 증가와 증가된 금융 용량에 주도; 진행은 BTC/ETH를 증가시키고 통화 가격에 대한 유연성을 증가시키기 위해 사용되었다, 결국 재고 가격의 재입력에 반영되었다。

이 과정에서, EQUITY FINANCING은 “제조 비행 휠”과 부채 금융은 “선반 휠 반경의 연장”을 책임집니다. DAT가 구조적 인 장점을 가지고 있는지 결정합니다. 후자는 배가 완전히 설치 될 때까지 지속되는지 결정하며 크기를 확장 할지 여부를 결정합니다。

그림 4: DAT 배 형성

출처: PKUBA

위험에 대한 전망의 관점에서, 다른 금융 기관의 차이는 좋지 않거나 나쁘지 만, 실제로 존재 경계에 미치는 영향. PIPE 금융에 대한 DAT는 명확한 비용과 의무 출구 메커니즘의 부재 때문에 구조적 인 문제로 인해 실패에 취약하지 않습니다. 채무 금융에 대한 DAT는 일반적으로 핵심 자산의 해체 권한을 부족했기 때문에 즉시 이동하지 않습니다. 실제로 VIGILANCE는 액체 또는 패리티 절을 가진 단기적인 금융 구조의 소개입니다, 직접 시간 동안 DAT의 통제 할 수 있는。

일반적으로 DAT 'S FINANCING 구조는 단순히 높은 레버리지 또는 신축성을 추구하지 않습니다. 그러나 핵심 목표의 주위에 구조화됩니다. 높은 휘발성 암호화 시장에서 핵심 암호화 자산의 보유는 합리적인 자본 구조 설계를 통해 확장되고 수익의 잠재력이 적절한 주기적 창 내에서 증폭됩니다。

5. 명세 & amp; 통화 분석 : 핵심 자산이 진행 및 저항의 DAT의 소스를 다시 형성하는 방법

"금융 구조 x 통화 속성"의 프레임 워크에서 자산의 선택은 더 많은 증가 할 수있는 간단한 베팅에서 멀리있다. 그것은 실제로 같은 시간에 세 가지를 결정합니다. 순 자산의 변동 패턴은 회사의 금융에 대한 액세스의 용이성과 비용, 그리고 회사의 공차 프리미엄에 시장의 공차. 따라서, 시장의 초점이 단지에서 이동할 때 “회전을 건너는 방법”, 통화 구성은 전략의 성공 또는 실패를 결정하는 중요한 변수가된다。

암호화 된 자산을 가진 현재의 주류 DAT 기관의 통화는 숫자로 표시됩니다. 1: 총의 약 80 퍼센트에 대한 BITCOIN 계정, 도쿄 15 퍼센트와 나머지 약 5 퍼센트. 헤드의 이 농도는 기관 기금이 여전히 자산의 해석성과 유동성에 대한 매우 숙련되는 사실을 반영합니다. 이 기초에서, 이 섹션은 BTC와 "ETH"모드로 DAT의 진화 경로를 나눕니다. 작은 통화의 전형적인 경우 “CURRENCY EQUITY INTERCONNECTION”는 2개의 핵심 자산의 가동 논리 후에 더 탐구될 것입니다。

도표 6: BTC 지도와 ETH 지도 DAT 기업 특성의 비교

출처: PKUBA

5.1 & amp; Bitcoin (BTC) : 더 탄력있는 금융 창 교환에 대한 합의 이점

BTC-type DAT의 핵심 논리는 해석의 매우 낮은 비용입니다. 시장은 BTC를 디지털 골드 예약으로 정의하는 경향이 있습니다. 회사 자체가 운영 현금 흐름이 부족하더라도, 투자자는 쉽게 통화 보유의 크기를 통해 명확한 가격 모델을 구축 할 수 있습니다, 증가의 비율과 주식 당 돈의 양. 이 강한 합의는 회사에 대한 두 가지 주요 금융 이점을 만들었습니다 :

:: 자산의 가격 프레임 워크는 명확한, 위 사이클에 대한 긴 창 배당:: 시장은 명확한 자산 속성 때문에 가축 시장의 초기 날에 BTC의 가장 높은 수용을 받았다. 이 회사는 VALUATION 프리미엄을 더 빨리 얻을 수 있도록, 따라서 후속 REFINANCING (E.G., 추가 또는 뒤집을 수 있도록 적절한 시간 창 및 운영 공간을 확보)。

· 자산의 낮은 수준은 불확실한, 그래서 다음 주기에 있는 할인은 관리할 수 있습니다:· 프리미엄이 줄어들지만, BTC 주류 자산의 위치에 따라 투자자의 평가 논리가 줄어들지만, 자산 자체의 제로 위험을 쉽게 해결하지 않고 "net value-pricing-financing Capacity" 프레임 워크 내에서 남아 있습니다. 이 명확한 valuation 닻은 효과적으로 narratives의 붕괴를 피합니다。

그림 5 : Bitcointreasures 글로벌 Top100 BTC Treasury 상장 회사 통계

출처: Bitcointreasures, 으로 2 1월 2026

그러나 BTC-type DAT는 자연스럽지 않고 "높은 베타" 속성도 숨겨지은 구조적 위험이 있습니다

첫째, 기본 소득 경로의 부족은 금융의 속도에 매우 민감합니다: BTC의 원약적 메커니즘의 부족으로 인해 TREASURY 성능은 전적으로 통화 가격 증가 및 가을에 의존합니다. 이것은 기업에서 결과로 그들의 주기를 매끄럽게 하고 “FINANCING-BUY-IN”배에 극단적으로 수요 통제에서. 금융의 높은 수준이 높은 자산의 높은 수준에 일치하고, 그 다음 통화 가격 가을, 기업은 심각한 잘못 위험을 직면 할 것입니다 - 엄밀한 채무 및 자산의 수축에 대한 관심의 차이。

둘째, 균질 경쟁은 프리미엄 용량을 감소:: 대부분의 DAT 회사는 "튜널 통화"의 단일 전략을 채택 할 때 비즈니스 모델은 균질로 떨어졌습니다. 특정 회사에 더 높은 관리 프리미엄을 제공하기 위해 시장을 위해 어렵고, 주식 가격은 BTC의 그림자 ETF로 끝날 수 있습니다. 관리에 대한 높은 요구 사항 : 정확한 매크로 타임 또는 혁신적인 금융 아키텍처 디자인을 통해 균질 경쟁에서 "금융 기술"을 통해 알파를 만드는 방법。

요약, BTC는 안정된 달을 제공하지만, 회사가 금융의 쇠퇴를 유발할 때 수동적 수축에 매우 취약합니다。

5.2. &; ETH : 투명성에 대한 높은 요구 사항과 생태 및 이익 변수를 초래

BTC의 순수 예비 속성과 달리 ETH는 "INTEREST-BEARING MECHANISMS + 생태 관리"의 이중 속성을 가지고 있습니다. ETH-TYPE DAT가 더 복잡한 가격 모델을 직면한다는 것을 의미합니다. 시장은 가격 동향뿐만 아니라 웹 기반 생태적 인 번영, 기술 업그레이드 경로 및 체인 비율을 VALUATION 고려 사항으로 통합합니다。

이 복잡성은 DAT 전략을 사용하여 사이클을 매끄럽게하고 Inter-firm 차별화를 위한 기회를 제공합니다. 회사는 정약 또는 참여 체인 DeFi에 대한 ETH의 일부를 사용하여 안정적인 보유 기간을 반환합니다. Treasury narrative는 Bear City에서 현금 흐름의 특정 버퍼를 제공하는 "이자율 자산의 관리 가능한 포트폴리오"에 단일 통화로 업그레이드 할 수 있습니다. 또한, 이 모델은 "actively manage"에 대한 공간을 제공합니다 - 권고 비율의 할당, 노드 검증 및 유동성 방출 메커니즘의 설계, 수평 비교에 대한 주요 지표가 될 수있는 모든。

그림 6 : 전략적으로 보존 글로벌 Top100 ETH Treasury Listing 기업 통계

출처: Strategicethereserve, 2 1월 2026

그러나 진행 상황의 다른 측면은 풍력 제어 및 투명성에 대한 극단적 인 요구 사항입니다. ETH의 권고 메커니즘은 증권 규제 (예 : US SEC)의 민감한 신경을 접촉 할 수 있으며 체인 상호 작용은 복잡한 감사 문제를 포함합니다. 회사는 명확하게 진행의 근원을 공개할 수 없거나 자산 CUSTODIAN의 독립을 증명하는 경우에, 시장은 심각한 VALUATION 할인과 더불어 공정한 가격을 제공하는 어려움이 있을 것입니다. 높은 투명 감사의 완료를 통해 투자자는 준수에 대해 재투자 할 수 있습니다。

마지막으로 ETH의 변동성은 BTC의 강력한 주기성보다 더 발음되고, "SIMPLE BUT FAST"금융 창에서 유래합니다. 창은 종종 열리고 닫히고 신속하게 재정을 할 수 있으며 짧은 기간 내에 구성 할 수 있습니다. 다른 말에서 ETH TREASURY는 "WINDOW-OF-OPPORTUNITY"전략입니다. 구현 및 거버넌스 용량이 장소에 있지 않을 때, 턴의 복잡성은 불확실성을 증가시킵니다。

5.3 &; "currency equity Association"작은 통화의 모델 : SPAC 채널 아래 자산 매핑 및 유동성 전송

주류 자산 외에도 소규모 시장 통화는 더 급진적 인 "CURRENCY EQUITY LINKAGE" 경로를 탐구하고 있습니다. 전통적인 사업 지원 주식 가격과는 달리, 모형은 PIPE와 같은 금융 기구를 결합하는 공중으로 유효한 차량으로 SPAC (특별한 목적 ACQUISITION CORPORATION)를, ATM ETC로 사용하고, 미국을 연결하는 전송 기계장치를 사슬 자산에 공유하기 위하여 창조하기 위하여 이용합니다。

짧은, 그것은 일어나고 싶지 않습니다이것은 단순히 “shell listing”, 그러나 “buy-a-pledge” 체인 토큰을 가진 계획은 tradable NASDAQ equity 자산으로 밀봉하기 위하여, 따라서 2 차 시장 기금에 깊은 동점에 프로젝트 당의 자산을 두십시오。

5.3.1. 핵심 기계장치: 포탄 listing 후에 유동성 이동

그것의 얼굴에, 이것은 투사인을 위한 “shell listing”입니다, 그러나 가동의 substantive 분석에서: 그것은 자본 가동에 집중된 유동성 이동입니다 — 그래서 주식 시장은 빠르고 직접 통화 시장에 그것의 자금을 수 있습니다. 가동은 2개의 중요한 성분으로 이루어져 있습니다:

l SPC는 수락 접근을 제공하기 위하여: 쉘 회사 사용은 달러 유동성의 주요 수락 문제점 및 접근 층을 해결합니다

l Financing instrument는 PIPE (private equity Investment), 채무 transferable 또는 ATM (market price issuance)와 같은 도구를 통해 추가 자금을 제공합니다. 상장 된 회사는 낮은 비용의 금융에 대한 액세스를 유지하고 체인 동전의 지속적인 구매를 만듭니다。

이 구조의 밑에, 주식 가격의 가격 논리는 변화했습니다: 시장 더 긴 닻 시장 한계 (P/E)는, 그러나 순수한 통화 자산 (NAV) 및 냉각 수용량에 대신 집중합니다. 주식 가격은 실제로 토큰 가격의 레버리지 맵이되었습니다。

5.3.2. 전형적인 경로 분석: 정체되는 treasury와 동적인 마케팅

프로젝트 참가자의 범위에 따라 ' 상장 된 회사 및 운영 목표에 참여, 작은 통화를위한 협회 모델은 두 가지 다른 경로를 나타냅니다 : 하나는 자산 보유에 중점을 둔 준수 재무 모델이며, 다른 것은 자본 게임 및 주제 마케팅에 중점을 둔 제어 구동 모델입니다。

아래 표에서 분석 된 StablecoinX (TLGY)는 구조 자산 매핑 모델을 채택했습니다. 이의 본질은 NASDAQ에서 높은 투명 treasury를 구축하는 것입니다. 펀드는 동전에서 구입하고 잠겨, 주로 오프 사이트 할인을 통해, 따라서 이차 시장에 직접적인 충격을 피합니다. 이 모형의 밑에, 주식 가격 변동은 상대적으로 매끄럽고 주로 표적된 자산의 진실한 순수한 가치를 반영합니다 (NAV). 프로젝트의 목표는 미국 평등 준수를 사용하여 전통적인 기관 펀드에 대한 낮은 이해 채널을 제공하여 감사성과 공급 잠금을 촉진하기 위해 암호화 된 핵심 자산을 배포합니다。

표 7 : 작은 통화의 전형적인 경로의 비교는 배당

출처: PKUBA

AACG (Baby)의 경우 유동적으로 관리 된 자본의 마케팅을 나타냅니다. 즉 자본 중심의 유동성 관리입니다. 외부 자본은 책 돈을 상장 회사의 통제에 투자하여 통화의 구매 전력으로 변환합니다. 작은 통화의 작은 턴오버, 상장 회사에 의해 구매의 농도가 크게 동전에 대한 공급 및 수요를 개선 할 수 있습니다, 턴은 높은 통화 가격을 통해 재고 재배를 구동 할 수 있습니다. 이것은 자본 시장의 유동성 프리미엄을 사용하여 자산의 사슬을 역전하는 것을 추구하는 더 급진적인 전략입니다。

다른 경로가 있지만 모델 모두 나열된 루트를 사용하여 자산 할당의 근본적으로 securitization입니다. 그러나 그 논리는 실패하지 않습니다. 중소기업의 핵심 위험은 자산과 금융의 긍정적인 주기가 닫히는지 여부에 속합니다. 목록으로 만들어진 회사는 1방향 구매 기계로 감소되면, 높은 프리미엄은 이차 시장 금융 창이 닫히거나 통화 가격은 급격하게 반전되는 경우에 빨리 붕괴할 것입니다。

가장 강력한 끝은, 그러므로, 목록으로 만들어진 회사 뿐만 아니라 토큰의 구매자도 생태 건축업자로이어야 합니다. 생태의 장기적인 가치에 대한 기업 전략을 결합하는 지배구조를 통해서만 주식 가격은 생태의 번영의 수락 그림자 지시자에 간단한 speculative 레버리지에서 변형될 수 있습니다。

6. DAT 위험 분석

6.1 &; DAT 주기 단계 및 분할 경로

DAT 작업은 정적 모델이 아니지만 암호화 된 자산의 가격에서 두 가지 주요 요인에 의해 영향을받습니다 (I) 정기적 변동, (II) 통화 홀더에 대한 두 번째 시장에서 프리미엄 수준. 따라서 DAT 회사가 지속 가능한 여부의 결정은 통화를 들고 있는지 여부에 초점이 아니라 그 수명주기의 단계에 따라 균형 시트가 다음 단계에 대한 안전을위한 충분한 공간을 남겨두고 있는지 여부

아래 표는 DAT의 전체 수명주기 변경을 보여줍니다. 이 웹 사이트는 애플 리케이션에 전념. 우리는 정품 앱과 게임을 제공 할 목적으로이 사이트를 만들었습니다. 4APPSAPK 최고의 안드로이드 애플 리케이션을위한 무료 APK 파일 다운로드 서비스, 계략. 이 점에서, 안정되어 있는 부채 구조 및 더 낮은 단기 엄밀한 부채 서비스 압력을 가진 단지 회사는 변동성에 저항하고 VIABLE 남아 있을 가능성이 더 있습니다; CONVERSELY, 처리를 위한 더 FRAGILE 재정적인 사슬 및 방아쇠 조건을 가진 회사는 부채 서비스 또는 기간 요구에 응하기 위하여 부채 서비스 또는 기간 요구에 응하기 위하여 부유물 사이 그들의 SUSPENSE를 감소시키기 위하여 강제될지도 모릅니다. 액체에 주기 휘발성 증가。

도표 8: DAT 주기 단계의 비교

출처: PKUBA

6.2 & nbsp; financing 구조상 위험: 평등과 부채 간의 경계

FINANCING 구조는 DAT 'S SPEED OF 팽창 및 용량을 결정하여 다른 시장 설정에서 압력을 가합니다. 사운드 파이낸싱 아키텍처 디자인은 시장의 다운 압력에 대응하는 DAT의 큰 범위에 있습니다. 위 단계에서, 주식 프리미엄은 성장 창까지 개방하기 쉽습니다, 그리고 추가 자금은 더 낮은 비용에 자산 끝으로 이동할 수 있습니다, 거기 가속 확장; 그러나 한 번 프리미엄 가을, 효율성 이익은 두드러지게 떨어질 것이며 외부 금융은 계약, 확장은 느리게 할 것입니다。

Equity financing의 핵심 위험은 그러므로 프리미엄은 불확실하지 않습니다. ETF와 같은 규정 준수 채널은 더 정교한, DAT 프리미엄의 투자자 허용 오차는 정보 공개, 지배 및 분야에 따라, 채널의 무서운에 비해; mNAV가 근처에 반환 할 때 1 또는 심지어 할인으로 변환, 지속적인 성장은 더 큰 희석 압력으로 이어 경향이있다。

부채 금융의 위험은 주로 관심 부담과 성숙의 축적에 반영됩니다. 증가된 레버리지는 시장에서 사용할 수 있을 때 이득을 확대할 수 있지만, 장기적인 조정에서, 교대화 조건은 부채 보호 기금을 위한 교환에 있는 암호화된 자산을 판매할 수 있습니다, 실제 저축으로 책 변동을 도는. 또한, 부채 금융은 유동성 또는 의무적인 사일로 배열로 이루어져 있고, 단기, 더 엄밀한 구조에 의해 지배됩니다, 다음 줄에 있는 수동적인 처리를 방아쇠하게 하기 쉽습니다, 유동성 압력 및 가격 충격을 확대하십시오。

그것은 그, 다음 사이클에서, "debt-transferable financing"에 따라 기업은 arbitrage에 취약, 주식 가격에 추가 푸시를 생성. 메커니즘은 arbitrage 대행사는 일반적으로 "buy-and-pay-out"전략을 헤지로 사용합니다. 주식 가격 하락할 때, arbitrage 기관은 설치한 쐐기 비율을 유지하기 위하여 스케일링에서 수동적인 경향이 있습니다. 이 기계적인 만두는 단기적인 내리는 압력을 확대하고, 주식 가격에서 쇠퇴를 가속하고 의견의 “아래 나선”를 방아쇠를 냅니다。

따라서, 구조 설계시, DAT 회사는 평등과 부채 사이의 역동적 인 균형을 발견하고 단일 금융에 과도한 의존 때문에 확장 STAGNATING 또는 체인 반응의 위험을 방지해야합니다。

6.3 및; 통화 포트폴리오 위험 : BTC 및 ETH의 구성 패러다임

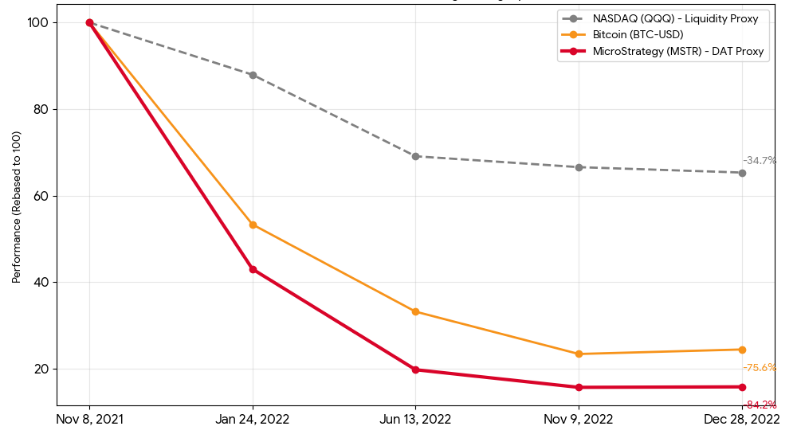

현재 DAT 기업 균형 시트의 핵심 자산으로 BITCOIN은 초기 독립에서 오랫동안 분리되어 왔으며 FED의 유동성 정책에 대한 고차를 보였습니다. 아래 그림에서 보이는 것처럼 MSTR 및 BTC 가격 사이의 상관 관계를 보여줍니다. 유동성의 순환 변화에 따라 달라질 수 있습니다。

그림 7 : FED 'S AUSTERITY CYCLE (2021/11-2022/12)의 BTC 및 보유 회사의 성능

출처: Yahoo Finance 역사 자료

이 상관 관계는 높은 농도에 대한 창고를 보유하는 BTC-DAT 기업을위한 이중 EDGED 칼입니다. 그것은 상승 주기에서 자산 가치 추가의 가속기입니다; 그러나 단단한 유동성 주기에서, 기업은 더 가혹한 DAVIS 두 배 KILLING 효력을 직면할 것입니다. 비트 코인 가격의 하락이 수축하는 순 자산 가치에, 회사의 프리미엄의 시장의 S 공차는 동시에 감소됩니다, 비트 코인 자체보다 훨씬 더 높은 주식 가격 하락에 지도. 더 많은 문제는 원래 비트 코인은 ZERO-INTEREST 자산이며 운영 현금 흐름을 생성하지 않는 사실입니다. 이 수단은 부채의 기간 동안, 기업은 책임에 대한 이자 지출을 커버하는 자산 대출 수입에 의존 할 수 없으며, 이러한 현금 흐름의 부재는 다음 사이클에서 기업의 위험 탄력을 크게 줄일 수 있습니다。

ETA에 직면 한 주요 도전은 오랫동안 규제 특성화에 중점을두고 있습니다. 7 월 2025의 말까지, 미국 규제 수준에서 중요한 태도와 함께, SEC 회장, Paul Atkins, 아마도 Ether Workshop은 증권 범주의 일부가 아니었다는 것을 알 수있다, 그 법적인 칼, 기관의 머리 위에 걸린, 상승했다. 그러나 그 로직은 예비 자산으로 인해 주변 :

· bitcoin은 자산 속성의 관점에서 디지털 금이며, taifeng은 매우 휘발성, 성장 기술 자산과 같습니다. 그러나 taifeng의 가치의 논리에 있는 무장한 금전이 있습니다: 기술 향상 및 네트워크 효율성 증가로, taifeng에 있는 소비는 쇠퇴하고, 이 기술적인 진보 약한 가격 지원의 deflationary 효력은。

· &; 더 많은 중앙 피임약은 선구자가되지 않은 경우, utco는 제로 이득을 보유하는 evacuees의 위험 부담 비율에 의해 완전히 억제됩니다; 그들이 진행 중 3-4 퍼센트를 캡처하는 권고에 참여하는 경우, 그들은 유동성 잠금, 노드 위조 및 복잡한 세금 준수 문제를 직면 할 것입니다. 이 retreat는 DAT의 밸러스트로 비트 코인을 대체하기 위해이 단계에서 어렵게 만들었습니다。

6.4 및; 핵심 평가 지시자: 금융 건강 및 확장 잠재력

DAT 회사의 실제 가치 생성 능력과 위험 임계값을 캡처하려면 전통적인 금융보고를 넘어가는 평가 시스템을 구축해야합니다. 3 개의 핵심 차원에 초점을 맞춘 :

첫 번째, 순 자산 비율 (mNAV)에 시장 가치 : 금융 효율성의 barometer。 mNAV는 valuation 지표뿐만 아니라 financing 창의 오프닝에 선구자입니다. mNAV가 1보다 크게 커질 때, ATM (시장 가격 발행)을 통해 효율적으로 자금을 올리거나 시장의 불쾌한 가치 아래 비용으로 자산을 늘리고 증가시켜 자금을 효율적으로 자금을 올리는 것은 분명합니다. mNAV가 할인의 장기 상태인 경우, 외부 저비용 금융 채널이 닫히는 것을 의미하며, 비즈니스 모델은 확장을 위한 순간을 잃고 재고가 줄어듭니다。

둘째, 공유 당 비트 코인 함량 (BPS, 주식 당 BTC) :주주의 가치 이것은 DAT 모델이 EQUITY의 희석한 충격을 제거한 후 효과적인지 결정하기위한 궁극적 인 크리터입니다. AUM(SINGLE TOTAL HOLDING SCALE)의 성장과 달리, 이 지표는 관리의 자본 운영이 실제로 주주의 증가 가치를 창출하는지 여부를 반영합니다. 건강한 DAT 모형은 BITCOIN 창고의 합성 가속이 주식의 확장을 이길 것을 보증해야 합니다. “GROWTH-FOR-GROWTH” 모델은 일반적으로 주식 당 통화의 양에 대한 감소로 돈 결과의 구입이 주주 가치를 파괴합니다。

셋째로, 이자율에 대한 부채의 비율 : viability의 하단 라인。· 암호화 된 자산의 높은 휘발성 환경에서 균형 시트의 보안은 책임의 심각성에 달려 있습니다. 높은 바이블 DAT 금융 구조는 엄격하게 비례없는 전환 가능한 메모 또는 장기 신용 채무에 의존하기 위해 지역 평평선 (Margin Call)과 자산 모기지를 제한해야합니다. 회사의 주요 사업의 현금 흐름은 이자율 지출을 커버하는 것이 충분하며 부채는 통화 가격 하락을 위한 초기 상환 방아쇠 메커니즘을 포함하지 않습니다. 회사는 자산 가격 회복주기 동안 "시간 대역"동의 활동을 유지할 수 있으며 유동성의 depletion로 인해 새벽에 떨어지는 것을 방지합니다。

7. 전형적인 위험 관리 케이스의 분석

7.1 및; 전략 : Equity arbitrage 및 장기 부채 벽에 순환 압력

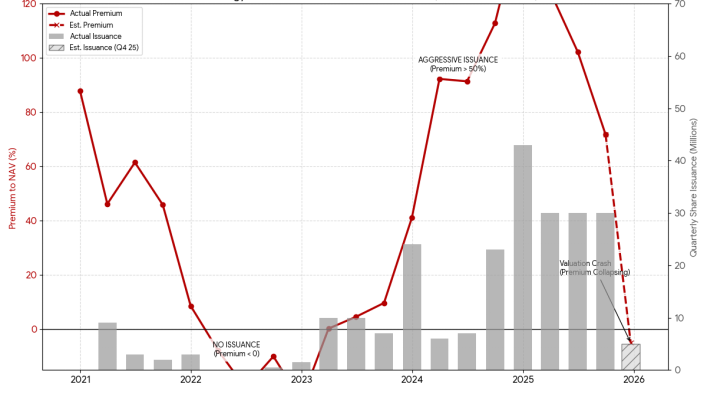

전략의 비즈니스 모델은 프랑스 통화 채권 시장과 디지털 자산의 높은 변동성 사이에 가격 차이를 사용하여 운영되는 크로스 마켓 자본 arbitrage 메커니즘의 설립에 필수적입니다. 그것의 핵심 전략은 안정되어 있는 시장 기간 도중 아주 낮은 재정비를 잠그기 위하여 장기 모기지 자유로운 교환을 이용하고 안전하게 강제적인 사일로에서 면제의 기간에 내리 주기를 통과합니다; 그리고 높은 가격 ATM (market-issued) 주식 추가를 사용하여 통화 내용을 증가시키고 financing 수용량을 강화하기 위하여 bitcoin를 구입하기 위하여。

이 접합 메커니즘은 회사가 성공적으로 이전 사이클을 교차하는 데 도움이되는 동안, 그것은 근본적으로 두 가지 주요 변수에 시장 위험을 이동하고있다: “prime-rate Sustainability” 과 “future빚 지불”。

7.1.1. 프리미엄 변동으로 인해 financing 창에 제약

관리의 자본 운영은 고도로 훈련되고, 그들의 성장 tempo는 명확하고 이차 시장에서 NAV 프리미엄에 프리미엄과 관련이 있습니다. 프리미엄이 높을 때 역사 데이터 쇼, 회사의 유통 서지. 예를 들어, 프리미엄이 2024 년 말에 100 % 이상이었을 때 분기 유통은 높은 기록을 도달했습니다. 분명히 프리미엄이 자르거나 심지어 퇴직 할 때 (예 : 2022 및 2025)의 두 번째 절반에서 회사는 결정적으로 중단하거나 크게 증가를 감소시킵니다。

그림 8 : 전략 이익 비율 분배에 관계 (2021-2025)

출처: 전략 뉴스 및 보도 자료, SEC

현재 전략은 프리미엄 비율의 상당한 다운턴의 도전에 직면하고 있으며, 재고 가격은 높은 60 %까지 하락했습니다. 행동의 과거 패턴을 기반으로, 회사는 2025의 마지막 분기에 대규모 성장을 중단 할 것으로 예상된다. 이것은 기업의 자산의 확장을 언약하는 긍정적인 주기가 일시적인 halt를 직면하고, 그 회사는 프리미엄 백을 구동하기 위하여 수리되기 위하여 시장 sentiment를 대기해야, 그 때 그들의 균형 장 확장 수용량은 두드러지게 curtailed。

7.1.2. 앞으로 의무에 압력

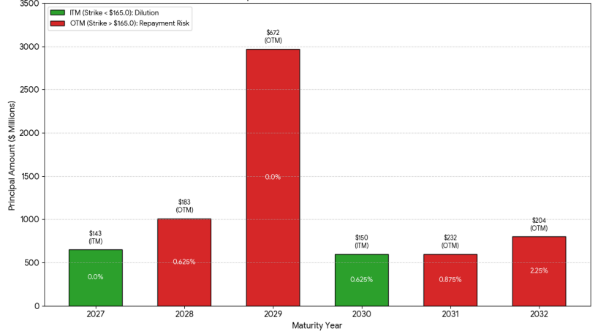

전략은 짧은 기간 동안 부채 보호 압력을 가지고 있지만, 회사는 부채 접근의 성숙으로 거대한 현금 상환 도전에 직면 할 것입니다, 약한 평등 성능이 신용 카드 전송을 유발하지 않는 경우。

특히, 미국 $ 143 및 US $ 150의 운송 비용, 이는 2027 및 2030로 인해, US $ 165에 대한 현재의 주식 가치 아래 이며 상대적으로 안전한 지역에 있습니다; 주식 가격의 상당한 가을 없이, 이러한 두 부채 비율은 주주 이익을 희석하고 법인 현금 흐름을 보호합니다。

Figure 9 : 현재 의무의 전략 배포

근원: SEC

그러나 위험은 2028 및 2029로 인해 떨어졌다 두 채무에 집중됩니다. 두 부채는 최대 $183 및 $672의 높은 발행과 함께 2024 년에 시작되었으며, 그 크기가 $ 2.97 억에 달했습니다. 이 부채는 현재 0%의 공칭 이자율을 즐기고 있지만, 전략은 4 년 후 심각한 부채 오버행을 직면 할 수 있습니다. 주식 가격은 상당한 증가를 달성하지 못하며 올바른 가격과 현재 주식 가격 사이의 거대한 격차를 고려해야합니다。

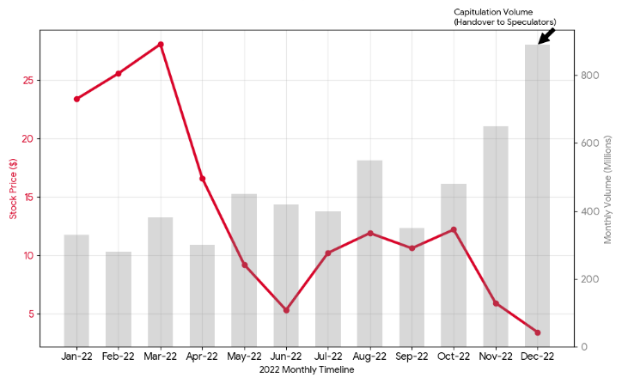

7.2. &; 핵심 과학: 부채 축적 및 성숙의 교훈 mismatches

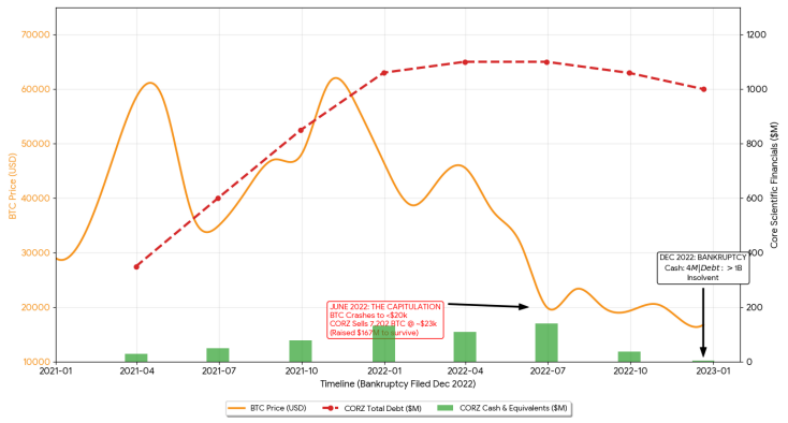

전략의 모기지 무료 금융과는 달리, 핵심 과학 사례는 급류 레버리지와 성숙의 devastating 결과를 나타냅니다. 북미에서 가장 큰 비트 코인 광산으로, 회사는 높은 레버리지 전략에 의존하여 이전 기간에서 신속하게 확장 할 수있었습니다. 그것의 균형 장의 구조상 약점은 부채 끝이 부유한 이자율에 높은 장비의 주로 이루어져 있고 엄격한 의무적인 사일로 규정을 포함합니다, 자산 끝은 급속하게 depreciated, 더 적은 액체 광부 및 높게 휘발성 bitcoins로 이루어져 있습니다. [5] ·

Figure 10 : Core Scientific 및 BTC 가격 동향 비교

근원: 사업 Quant, Digtl Infra, SEC

2021 년 가축 시장에서 기업 부채의 크기는 약 에서 급속하게 성장; 연간 $ 350 백만 $ 1.06 억 이 기간 동안, 회사는 단단히 비트 코인 회수를 판매하고 운영 비용과 자본 지출을 커버하기 위해 외부 금융에 완전히 의존하고있다. 그러나이 급진적 인 전략은 엄청난 채무와 관련하여 매우 약한 약 $ 130 만 달러의 연간 현금 예비에 발생했습니다。

위험은 마지막으로 6 월 2022에 집중되었습니다. 비트 코인의 가격은 $ 20,000에 떨어지며, 신용 압력은 시장의 하단에 공황 판매를 수행하기 위해 핵심 과학을 강제했다. 회사는 US $ 23,000의 평균 가격에서 7,202 비트 코인을 확보하기 위해 강제로, 약 US $ 167 만 반환. [6] 이 움직임은 일시적으로 유동성 위기를 완화하면서 회사의 핵심 자산을 완전히 배수했습니다. 2022년 말까지, 임산부 보호 신청을 할 때, 법인 부채는 남아있는 현금에 있는 단지 $4백만, 궁극적으로 부채를 초과하는 상태에서 높은 남아 있었습니다. [7]

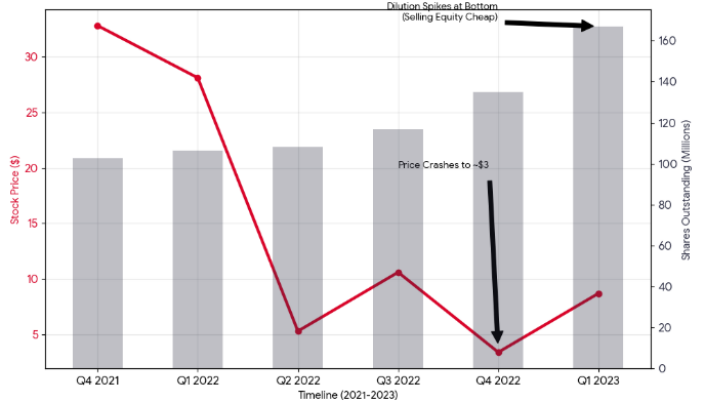

7.3 &; MARA : 희석 된 주식 아래 생존 게임

MARA (이전 Marathon Digital), Bitcoin 광산 회사도 생존 할 수있는 또 다른 길을 보여줍니다. 극단적 인 주식의 희석에 의해 생존. 핵심 과학의 부채 붕괴와 달리, MARA는 전기 요금과 비트 코인의 구매와 같은 어려운 비용을 커버하기 위해 보조 시장에서 계속 재고 증가를 통해 현금을 얻기의 침입 전략을 채택했다。

FIGURE 11: MARA 주식 가격 및 양도의 수 발표

출처: Yahoo Finance 역사 자료, SEC

2022의 극단적 인 상황에서 BITCOIN이 떨어졌을 때 주식 프리미엄이 거의 사라졌을 때, MARA는 유동성에 대한 교환으로 증가에 주장했다. 이 회사의 지속적인 비즈니스 용량을 유지하면서, 원래 주주 '이자는 완전히 희석되었습니다. 데이터는 2022 년 4 분기에 그 결과 2021 년 동안 재고 가격의 95 % 감소에도 불구하고 순환 장미의 회사 수는 급격히 상승했습니다. 지난 분기에서 지난 분기에 116 백만 달러에서 135 만 달러로 늘리고 다음 분기에는 167 백만 달러로 확장되어 동일한 기간 동안 거의 60 %의 증가가 있습니다。

그림 12 : MARA 공유 가격 및 월간 거래 비교

출처: Yahoo Finance 역사 자료

이 "EQUITY-FOR-EQUITY"의 가격은 주주 구조의 총 혈액 변화입니다. 장기 주주의 대부분은 손실을 멈추고 고주파 거래 알고리즘, 시장 거래, 양적 자금 및 SPECULATION로 교체하기로 결정했습니다. 2022년 말에 기록된 거대한 거래는 이 주주의 진정한 그림입니다. MARA 케이스는 채무 금융 용량, 주식 금융 금융의 부족의 다음주기에서, 마지막 리조트 동안, 가치와 장기 주주의 각 공유의 비용에있다。

8. 더미 기업 지속 가능성 분석 및 동향 Outlook

크기 (mm) 기업 지속 가능성 평가 기구: Premia 창, 현금 버퍼, Debt 내구 및 약관

이전 사이클에서 다시 찾고, 많은 회사는 자산 가격에서 쇠퇴를 시작하지 않았다, 그러나 부채의 성숙과 현금 흐름의 지속 가능성 사이 잡기 : 가격 반전은 "자유한 제약"으로 "책 변동"을 설정하고 결국 수동 자산 처리 및 전반적인 신용 수축으로。따라서, DAT 회사가 주기 전반에 걸쳐 작동할 수 있는지 판단하는 가장 효과적인 포인트는 통화의 크기가 아니라 세 개의 하드 제약 - 프리미엄, 현금 및 금융 항목。

첫 번째 프리미엄 창 : mNAV는 확장 속도와 금융의 지속 가능성을 결정합니다。m/분 NAV는 가치 지표뿐만 아니라, 더 직접 Equity refinancing이 경제인지 반영합니다. mNAV는 1 위 명확하게 때, 회사는 새로운 자산으로 외부 자금을 개조하기 위하여 상대적으로 유익한 가격에 equity 계기를 발행할 수 있습니다, scaling-up 속도를 유지하; mNAV가 장시간에 접근할 때, 1 그것은 또한 할인으로 개조하고, 계속 성장하고, 수시로 주식 주주를 희석하기 위하여 닫히고, 재정에 마진 반환은 두드러지게 감소하고, 확장은 보존하기 위하여 자연적으로 바쳤습니다. DAT 프리미엄의 시장 공차는 정보 공개, 관리 및 시행 분야의 품질에 따라 더 이상 의존하고 있으며 ETF와 같은 규정 준수 장비의 유리한 확산을 따르는 "수량 준수 채널"의 단종에 의해 더 이상 지원되지 않습니다。

둘째, 현금 버퍼 : 관심과 필요한 비용을 커버하는 능력은 운반 통화보다 더 중요합니다。현금의 역할은 반환을 증가하지 않습니다, 하지만 회사는 금융 창 또는 극단의 폐쇄에 안전 유지하고 일정에 관심과 필요한 비용을 충족하기 위해. DAT의 핵심 테스트는 종종 시간의 기간 후에 발생합니다. 즉, 고정 지출을 지속하고 더 낮은 수준에서 핵심 자산을 처리 할 수있는 충분한 현금 및 신용이있을 수 있는지 여부. 현금 및 신용의 가용성은 회사가 철수 기간 동안 민감하거나 활성 여부를 결정합니다。

세 번째, 기간 및 조건 : 부채가 수리 할 때 회사 시간을 남깁니다。빚은 위험은 이자율의 수준뿐만 아니라, 또한 성숙의 농도에서, 퇴적 조건의 악화, 그리고 액체, compulsory 처리와 같은 방아쇠 배열의 존재: (1) 일반 부채에 대한 압력은 주로 관심 축적과 성숙 퇴적의 불확실에서 발생; 그리고 (2) 뒤집을 수 있는 부채는 크로스 보드 또는 아래쪽에 부재의 기대를 잃을 위험은, 따라서 더 가까운 지불에 대한 "질성"단계. 기간 구조와 방아쇠는 수시로 회사가 철수 기간 도중 주기를 생존할 수 있다는 것을 결정합니다 또는 더 낮은 수준에 핵심 자산의 dispose에 강제됩니다。

이 웹 사이트는 애플 리케이션에 전념. 우리는 정품 앱과 게임을 제공 할 목적으로이 사이트를 만들었습니다. 4APPSAPK 최고의 안드로이드 애플 리케이션을위한 무료 APK 파일 다운로드 서비스, 계략. 최종 분석에서 DAT의 장기 경쟁력은 금융 관리 능력에서 더 나타났습니다. 자본 비용, 용어 구조 및 유동성의 정밀한 관리。

· 8.2 인기 상품 outlook: 생존 시험에 대한 확장 narrative에서 이동

DAT 기업은 2026 년에 전체 출구 사이클을 입력 산업으로 생존의 테스트를 직면. 현재 존재의 상태에 따라, 이 종이는 뒤에 오는 4개의 관점을 제안합니다。

8.2.1. 핵심 proposition reshaping: 주기의 맞은편에 생존에 주기적인 확장에서 이동하는

2025의 두 번째 절반이 DAT의 초점이 "클래식 스케일 업"에서 "크로스 사이클 작동"로 돌아 왔습니다. VALUATION 프리미엄을 가진 단계에 있는 통화 가격 수축은, 기업에 압력은 책 손실 때문에, 그러나 유동성과 CONSTRAINTS의 조합에 주로 때문이: 흥미 진진한 탐험과 성숙 구조는 금융 사슬의 신축성을 결정하고, 냉각 조건은 자산의 수동적인 처리의 실제적인 위험으로 가격 변동성을 번역합니다. 이 시점에서 경쟁에서 물이 붙은 것은 열린 통화의 크기에 아니지만, 이는 금융 창에서 운영을 유지하고 더 낮은 수준에서 핵심 자산의 분배를 피하기 위해 노력하는 것을 피하기 위해 발기부전의 시간에 운영 공간을 유지 할 수있는 능력입니다。

이 프레임 워크에서 지속 가능성 판단은 향후 기간 동안 현금 및 사용 가능한 자금 커버 고정 지출, 특히 관심 및 필요한 운영 비용에 대한 세 가지 더 많은 운영 질문을 이끌 수 있습니다. 두 번째, 책임은 성숙에 풀되고 가격 하락에 매우 민감하는 방아쇠가 있는지 여부, 낙하 기간 동안 위험을 증가; 그리고 세 번째, 회사는 여전히 강제적 자금 조달 및 자산 관리 프로그램이있을 때 mNAV는 1 또는 충돌에 대한 접근을 시작했을 때, 오히려 대기 오염에 대한 감소로 변환됩니다. 이 세 가지 포인트가 동시에 설치되면 회사는 "다음 창"의 기본 자격입니다。

8.2.2. valuation 모형 변환: 우수한 scarcity 및 기능적인 가격

DAT의 역할은 “컴퓨서 통화 채널” 스폿 ETF의 확산에 의해 약화되고, 따라서 DAT의 가치 프리미엄은 더 스카르입니다. DAT 기업은 ETF가 대체 할 수없는 요소를 제공해야합니다. 금융, 투명 자산 관리 분야, 더 검증 가능한 위험 관리 및 공개를위한 더 신뢰할 수있는 조직 용량. DAT 회사는 더 짧은 프리미엄 윈도우 및 더 긴 할인 기간을 가질 가능성이 더 큽니다. 프리미엄은 거버넌스, 신탁, 공개 및 금융 분야가 시장에서 지속적으로 인식 될 때만 안정시킬 가능성이 더 높습니다。

같은 시간에, 심지어 하단 자산이 크기와 유사 할 때, 다른 회사의 mNAVs는 시장이 가격으로 "상대 품질"을 직접 요인으로 시간의 긴 기간 동안 분할 될 것입니다 : 금융 용량의 신뢰성, 결정 제작, 사운드 캐피탈 구조 및 투명성 구현의 차이로 번역 될 것입니다. "shadow ETF"만 존재하는 회사에 대한 명확한 가치 추가 경로의 부족은 사라지고 할인을 통해 쉽게 미끄러지는 경향이있다; 그것은 더 많은 가능성이 financing 창은 용어, 기간 및 도구 선택에 더 성숙하면 보존됩니다, 그리고 그들은 투명 공개 및 검증 가능한 프로세스의 주제를 유지하면。

8.2.3 &; 하단 자산 파편 : ETH의 BTC 및 전략적 이득에 대한 합의 가격

자산 속성의 관점에서 BTC-TYPE DAT는 저렴한 비용과 더 균일 한 가격 프레임 워크를 설명하는 이점을 가지고 있으므로 더 긴 금융 창을 쉽게 얻을 수 있습니다. 낙하 단계에서 시장은 짧은 자산에 상대적으로 몇 가지 도전이 있습니다. 그러나 그것은 또한 더 곧바로: 1 차적인 수익 통로의 부족은 기업에게 탄화의 속도 그리고 주기성에 더 민감합니다; 그리고 내구 및 현금 교류 압력은 높 수준 탄화수화물이 올 때 집중될 가능성이 더 큽니다 그 후에 가격은 인출됩니다. 동시에 전략적인 균질화는 관리 프리미엄을 압축하고 재고 가격을 밑바닥 자산의 휘발성의 확대 지도에 DEGRADATION에 더 취약하게 만들 것입니다。

ETH DAT 유형 공간은 이점과 전략 선택에서 주로 옵니다, 그러나 더 높은 수락, 공개 및 시행 요구에 동반됩니다. 시장은 호스팅 배열의 명확성에 대한 더 많은 우려가 될 것입니다, 절차의 소스의 추적성, 위험 분리 및 체인 운영의 유효성. 더 복잡한 자산, 투명성 및 공정 확률에 대한 더 높은 요구 사항; 미립자 및 유지 능력 “자산이 관리되는 방법, 절차가 생성되는 방법, 위험이 관리되는 방법”은 직접 금융의 가격 공간과 가용성을 결정합니다。

8.2.4. 기업 마지막: 증가되고 끝 밖으로 효력

DAT, 자본 시장 전략으로 사라지지 만, 우승자는 "구매 할 수 있음"에서 "다른 시장 상황에서 선택을 유지할 수 있습니다"로 이동합니다。

프리미엄이 더 스카프가되고 더 많은 선택적, 크기 및 신뢰성이 실제 장점으로 번역 될 때 : 헤드 마스터는 창이 열릴 때 금융에 쉽게, 가능성이 더 긴 기간을 가지고, 더 나은 도구의 더 강력한 혼합을 통해 압력을 지연하고 사이클 전반에 걸쳐 생존을 향상시킵니다. 지속적인 성장에 주로 의존하는 맞춤형 기업은 유동성을 유지하기 위해 지속적인 성장에 의존하고, 짧고, 종종 가치의 각 공유 비용에서, 종종 빈번한 주주의 구조로 이어지고, 발기 복원 및 궁극적으로, 더 큰 시장 확대에 어려움을 증가。

궁극적으로, 주기를 교차할 수 있는 회사는 수시로 가장 공격적인 확장이 아닙니다, 그러나 프리미엄이 낮을 때 더 튼튼하다 때 프리미엄이 높을 때 더 많은 것을 구속했습니다: FINANCING TEMPO는 지나치지 않습니다, 부채와 현금 교류 관리를 위한 방이 있고, 신뢰와 사슬 가동은 투명하고 VERIFIABLE 입니다. 미래 시장은 엄격한 용어와 덜 감정적 인 프리미엄을 사용하여 장기적인 지속 가능성으로 DAT 회사를 선정하기 위해 계속됩니다。

이름 *

[1] 현명한 회의 관리 & Hougan, M. (2025년 10월 17일). Cripto 시장 검토 (Q3 2025). Bitwise 투자.

Owens, W. (2025년 7월 30일) 디지털 assasury 회사의 상승.https://www.galaxy.com/insights/research/digital-asset-treasury-companies·;

기술 효과.https://www.techflowpost.com/zh-CN/article27575

사이트맵.

핵심 과학 문서

핵심 과학은 6 월에 7,202 비트 코인을 판매, 167 백만을 창출.

장, M.