全球央行的"黃金時代"結束了嗎

這項調查顯示, 62%的央行是「購買和持有」, 只有4.5%的央行有短期策略調整, 。

原作者:Jo Wing

原始來源 :在華爾街見

最近最受歡迎的市場問題是: 這15歲的"黃金囤積"正式結束了嗎

根據風軌交易平台(Wind Track Trading), 瑞士銀幣战略家Joni Teves在最近於4月2日發表的珍貴金屬研究中, 官方機構將保持净買入位置, 但買入速度會輕鬆減慢。

報告指出最近最令人印象深刻的樣本, Teves認為土耳其官方的金資數據在營運中混合了商业银行位置、互換等的痕跡。

在物價方面, 世行將短期定义为「高噪音」: 地勢資訊圈會持續金價波动及四舍五入; 但中期邏輯會繼續指向新的高度。

把"中央银行錢"當作這輪提款的主要原因, 800 -850吨更像是"慢"

如果中東的衝突持續, 油价推高了通胀率, 增长減弱, 該報告並未否認可能發生「個人央行銷售」。

報告中一個關鍵的提醒是, 在過去15年中, 其原因也可能是务实的 — — 早期購買的央行在核心位置之外做一些策略性的中途停留;高金价引發了再平衡;而金產國的「自然流入」在某時點會转化为外部交货。 也就是說 銷售可以是行動 不一定是位置。

基礎判斷是, 更像是「实物買家」, 也常常提供自下而上的力量, 讓市場能穩定更快速、更高的平台; 相反。

這解釋了為什麼市場突然覺得「央行失蹤」, 研究中提到的觀點是,官員和其他长期持有者在不遠的未來更愿意等待而不是補償每滴。

土耳其對賣出"50吨"的描述被放大

土耳其的案例很敏感, 但土耳其有一些特殊性:部分變化可能是互換而不是直接銷售;更重要的是,土耳其中央银行长期以金子作為政策工具。

土耳其中央银行公布的金子总额中, 加入更多政策讓銀行與其他实体在2017年之後的金融系統中使用金子, 報告的提議很明确:一旦能分解出更详尽的數據。

3月, 貿易環境有「雙倍的不确定性」:一方面, 當伊朗資訊發酵時, 黃金價值在一月至二月急速上升後。

短期內, 战略資金不能用于「跌跌跌跌跌跌」目的, 黃金價格更容易回到傳統框架:美元很強大, 中國需求也支持此階段的下滑。

央行持有錢的底部邏輯:不出售

世界銀行第五次半年期储备管理調查(2025年)解釋了一個更低的問題:央行對金子的看法。 包括截至2024年12月的倉庫。

約47%的央行決定持有「歷史遺產」約26%的金幣。

更關鍵的是,只有4.5%的人會對黃金储备作短期的戰術調整,而黃金投資方式則以購買和持有為主(約62%). 這張圖片意味著即使購買速度很慢。

超過一半的司機列出「分權」為最重要的原因; 約35%的當地淘金計畫, 官方的黃金理由不因最近的波动而失效。

短期的冲击是不可避免的,但新高仍然是主線

未來幾星期金子可能會繼續滾升和旋轉, 因為市場會不停地重新評估地理風險。 然而,它相信在中長期推动金資融资的兩條線——增长和通貨膨胀風險的结合, 以及地緣伸縮的持久性。

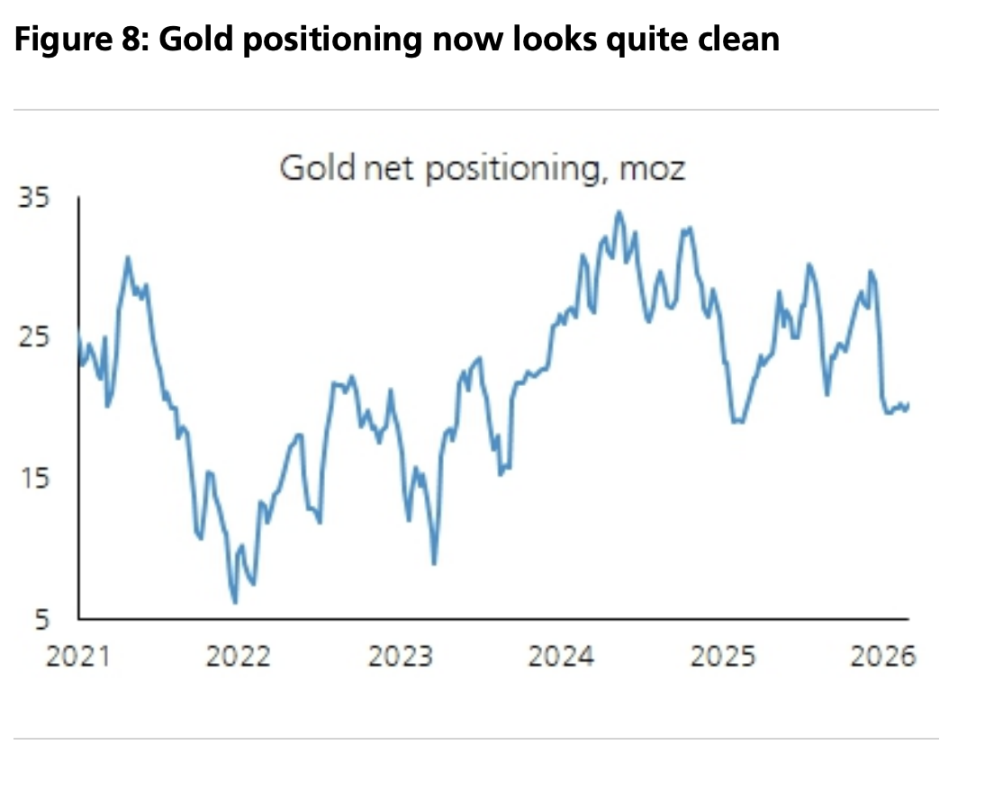

2026年年均金價5000美元, 也有人提到, 猜測已經變得「清潔」, 長期參與者仍然代表不足。