DARI EKSPANSI PROSIKLIK UNTUK KELANGSUNGAN HIDUP SIKLUS: 2026 DIGITAL ASSET BANK (DAT) KESUKAAN OUTLOOK - ANALISIS DIDASARKAN PADA PERBEDAAN DALAM STRUKTUR PEMBIAYAAN DAN MATA UANG

Berdasarkan lingkungan pasar pada awal 2026, sebuah pembongkaran sistematis dari mekanisme operasi perusahaan DAT telah dilakukan, berfokus pada dimensi ganda dari "struktur pembiayaan x mata uang bawah" dan menyediakan analisis mendalam dari batas-batas dan risiko potensial DAT "Reflexive Flyweel"。

Model Digital Asset Bank (DAT) terus menyebar dan berkembang di antara perusahaan yang terdaftar secara global, terutama setelah pasar kembali pada kuartal keempat 2025, ketika kesinambungan model bisnis menjadi fokus perhatian pasar di siklus berikutnya. Berdasarkan lingkungan pasar pada awal 2026, sebuah pembongkaran sistematis dari mekanisme operasi perusahaan DAT telah dilakukan, berfokus pada dimensi ganda dari "struktur pembiayaan x bawah mata uang" dan menyediakan analisis mendalam dari batas-batas dan risiko potensial DAT "Roda Terbang Reflexive" operasi。

Studi mencatat bahwa model DAT pada dasarnya adalah manajemen neraca yang aktif, dengan pembuatan nilai yang timbul dari sinergi antara aset end-of-side memperoleh (beta) dan operasi kapital-end (alpha). Mengenai struktur pembiayaan, artikel berpendapat tentang ketergantungan yang tinggi dari keuangan ekuitas (mis. ATM, PIPE) pada premium penilaian (mNAV) sebagai driver inti dari fly-wheel, serta waktu yang tidak cocok diperkenalkan oleh pembiayaan utang (misalnya, dikembalikan) sebagai tingkat kedua pembiayaan, sambil menyediakan efisiensi pengaruh. Dalam hal seleksi mata uang, kertas membandingkan ketahanan keuangan Bitcoin (BTC) dengan konsensus yang kuat, tantangan kepatuhan dan transparansi berikut tumpang tindih kepentingan dari sifat-sifat ETH, dan mekanisme perpindahan likuiditas agresif untuk mata uang kecil menjadi "linkages ekuitas mata uang" melalui saluran SPCC。

Dalam konteks kasus Strategy (sebelumnya Microgy), Core Scientific and MARA, kerangka penilaian keberlanjutan inti dalam kertas ini, dengan empat trend: pertama, industri sekarang dalam fase siklus hidup, dan kontradiksi kunci adalah tidak bisa dibalik, saat kapasitas reproduksi perusahaan di bawah jendela keuangan dipicu oleh tekanan likuiditas pada layanan hutang; kedua, logika penilaian akan mengubah strategi, perubahan yang lebih lanjut, korelasi dengan pendekatan yang lebih besar, Kertas ini menyediakan kerangka untuk penilaian keberlanjutan dari perusahaan DAT dalam siklus berikutnya dan referensi untuk evolusi normatif dari industri DAT。

kata kunci: Digital Asset Treasury (DAT); struktur pembiayaan; perbedaan mata uang; mNAV; analisis keberlanjutan

Direktori Isi

Perkenalan

Konsep dan definisi

Definisi konseptual: definisi dari perbendaharaan

2,2. Penjelasan istilah

ANALISIS STATUS DIGITAL ASSETS RESERVE (DAT) DARI PERUSAHAAN YANG TERDAFTAR SECARA GLOBAL

3. MODEL BISNIS DAT

Model bisnis posisi: perusahaan neraca yang aktif

3,2. Mekanisme penciptaan nilai: hasil dari keputusan aset, kecepatan keputusan pembiayaan

Struktural karakteristik model bisnis: pernyataan laba lemah, konsentrasi aset, kepemilikan keuangan, penilaian diferensiasi

Sumber perbedaan pola: pembiayaan struktur atribut mata uang x

4. PERBANDINGAN STRUKTUR PEMBIAYAAN INTI

4,1

4.2. pembiayaan debt: pembiayaan tingkat dua dan batasan dimensi waktu

4,3. Kompletasi Ekuitas + Debt: Formasi roda terbang dan Batas Survival

5. ANALISIS MATA UANG: BAGAIMANA ASET INTI MEMBENTUK KEMBALI SUMBER PENDAPATAN DAT DAN PERLAWANAN

5.1 BITCOIN (BTC): KONSENSUS KEUNTUNGAN UNTUK JENDELA PEMBIAYAAN YANG LEBIH TANGGUH

ETH: MENGGANTIKAN EKOLOGI DAN VARIABEL LABA, DENGAN PERSYARATAN YANG LEBIH TINGGI UNTUK TRANSPARANSI

5.3

Mekanisme inti: transfer likuiditas setelah daftar shell

5.3.2. Analisis jalur umum: perbendaharaan statis dan pemasaran dinamis

ANALISIS RISIKO DAT

FASE SIKLUS DAT DAN JALUR TERBAGI

6.2

RISIKO PORTOFOLIO MATA UANG: MAKRO- SENSITIVITAS DARI BTC DAN PARADOKS KONFIGURASI ETH

Penunjuk penilaian inti: mengukur kesehatan keuangan dan potensi ekspansi

Analisis kasus manajemen risiko biasa

7.1. Strategi: tekanan siklus pada arbitrase ekuitas dan dinding utang jangka panjang

7.1,1. Konstrain pada jendela pembiayaan karena volatilitas harga

7.1,2. Tekanan pada kewajiban masa depan-periode

7.2 Core Ilmiah: Pelajaran akumulasi utang dan kedewasaan ketidakcocokan

SURVIVAL GAME DI BAWAH DILUTION OF EQUITY

8. DAT PERUSAHAAN ANALISIS KEBERLANJUTAN DAN TREND OUTLOOK

8.1 DAT KERANGKA PENILAIAN KEBERLANJUTAN PERUSAHAAN: JENDELA PREMIUM, PENYANGGA UANG TUNAI, ISTILAH DAN ISTILAH UTANG

8,2 pandangan latar belakang: bergerak dari narasi ekspansi ke tes bertahan hidup

8.2.1. Menemukan kembali usulan inti: bergerak dari ekspansi prosiklik ke kelangsungan hidup melintasi siklus

8.2.2

8.2.3. PERPECAHAN ASET DASAR: HARGA KONSENSUS UNTUK BTC DAN KEUNTUNGAN STRATEGIS UNTUK ETH

8.2.4 Final Industri: peningkatan efek dan efek akhir

1. & nbsp;Perkenalan

DAT (Digital Assembly Treasury, Digital Asset Treasury) biasanya berarti bahwa perusahaan (atau DAO) memasukkan aset terenkripsi seperti BTC, ETH dan mengatur dan mengkonfigurasinya dalam cara "long-term reserve". Didorong oleh efek model Strategy (sebelumnya MicroStrategy), strategi ini adalah mengeksplorasi, pada kasus kasus-oleh, pilihan strategis untuk bergerak menuju daftar perusahaan yang lebih luas, bersama dengan sinyal dukungan Gedung Putih untuk "Strategic Bitcoin Reserve" di Amerika Serikat. Bitwise melaporkan bahwa pada tahun 2025, 172 BTC ditahan oleh perusahaan yang terdaftar secara global, dengan lebih dari 1 juta gudang. Akibatnya, aset DAT terkait BTC-aset yang lebih dari $100 miliar (berdasarkan harga bitcoin pada saat melepaskan laporan Bitwise) diukur hanya dari dimensi perusahaan publik; masih ada lingkup signifikan untuk ekspansi dalam potensi cakupan dan volume jika aset digital lainnya dan entitas bisnis tidak terdaftar lebih lanjut termasuk。

Tapi ketika BTC dan ETH terus melemah sejak Q4 pada tahun 2025, validitas jalur DAT mulai lebih banyak dipertanyakan. Kasus dimana subjek "ekuitas + klaim" sebagian digunakan dalam kasus dimana model pembiayaan gagal dan strategi penyesuaian dipaksa: Harta Bitcoin terbesar, MicroStrategy, jatuh lebih dari 50 persen, dan harta Bitmine terbesar, dengan lebih dari 80 persen. Pada saat yang sama, beberapa perusahaan DAT berukuran kecil dan menengah telah mengalami kontraksi taktis dan bahkan suspensi, seperti BTC Treasury, yang didasarkan pada bintang Beckham, dan Prenetics strategi untuk menghentikannya. Perubahan di atas menyebabkan pergeseran fokus pasar pada DAT dari berada dalam mata uang menjadi "bagaimana menyeberangi siklus evakuasi":Dalam konteks pembalikan mata uang, penurunan harga saham dan tekanan utang dapat memiliki dampak ganda - dalam kata lain, variabel inti yang menentukan apakah strategi dapat menyeberang siklus justru "apa pembiayaan + apa jenis mata uang."。

ATAS DASAR INI, MAKALAH INI MEMBANGUN STATUS PERKEMBANGAN PERUSAHAAN DAT SAAT INI DAN TES STRES TERBARU PADA AWAL 2026, DAN MENYEDIAKAN ANALISIS KERANGKA KERJA DARI KESINAMBUNGAN DAN TITIK-TITIK RISIKO KUNCI DARI STRATEGI PERUSAHAAN DAT, BERDASARKAN PILIHAN DUA BARIS UTAMA PEMBIAYAAN STRUKTUR DAN MATA UANG, DENGAN PANDANGAN UNTUK MENYEDIAKAN REFERENSI TERVERIFIKASI UNTUK DESAIN STRATEGI BERIKUTNYA DAN PENGENDALIAN RISIKO。

2. & nbsp;Konsep dan definisi

2.1. & nbsp;Definisi konseptual: definisi dari perbendaharaan

Laporan ini memeriksa DAT (Digital Asset Treasury) dan mulai dengan mendefinisikan konsepnya。

ABA BROAD CALIBRE: KOLAM RENANG YANG MEMADUKAN ASET TERENKRIPSI KE DALAM SISTEM MANAJEMEN KEUANGAN DAN MEMILIKI MEDIUM UNTUK JANGKA PANJANG NIAT MEMEGANG DAPAT DIPERTIMBANGKAN DAT。YANG DIASUH OLEH ORANG-ORANG YANG BERKUASA DI MUKA BUMI. DAT DAPAT DIBAGI MENJADI DUA JENIS RANTAI DAN LEBIH RENDAH。

(1)RantaiTERUTAMA DAO ORGANISASI DAN YAYASAN PROYEKTOR

(2)Bawah rantai(a) Satu adalah DATRO (Digital Assembly Treasury Company), yang berpusat pada "Tunnel", dan yang lainnya adalah perusahaan yang memiliki operasi utama lain tetapi termasuk aset terenkripsi dalam alokasi asetnya (misalnya tambang terenkripsi)

(3)Daftar shell:DALAM BEBERAPA TAHUN TERAKHIR, ADA JUGA TELAH MUNCUL JALAN-JALAN RANTAI RANTAI RANTAI INTEGRASI, MISALNYA, MELALUI PERUSAHAAN SHELL (SPAC, SPECIAL PURPOSE ACQUISITION) DI MANA PROYEKTOR TELAH MAMPU PASAR HERSHELLS UNTUK MENGAMBIL PADA RANTAI MODAL DAN RANTAI PASAR IBUKOTA BAWAH TANAH。

Aba Kaliber sempit: Dalam konteks pasar saat ini, DAT merujuk sebagian besar kepada DATCO (Digital Assembly Treasury Company), yaitu perusahaan yang memegang dan mengelola aset terenkripsi di bawah rantai sebagai bisnis utamanya (kebanyakan perusahaan terdaftar)Aku tidak tahu。[2]

Berdasarkan definisi iniIstilah "DAT company" dalam makalah ini terutama mengacu pada DATRO, sebuah perusahaan yang beroperasi terutama dengan sebuah chain- to-store mata uang (terutama terdaftar perusahaan) - yang Strategi (sebelumnya MicroStrategy) adalah pendiri modelAku tidak tahu. Bagi perusahaan-perusahaan (misalnya, perusahaan pertambangan) yang memiliki bisnis utama yang didefinisikan dengan baik dan hanya menggunakan aset terenkripsi sebagai investasi, kertas ini tidak fokus pada analisis。

Tabel 1: Daftar penjelasan dari artikel kunci

SUMBER: PKUBA

2.2 & nbsp; Analisis status Asset Reserve Digital dari Perusahaan Global Listed (DAT)

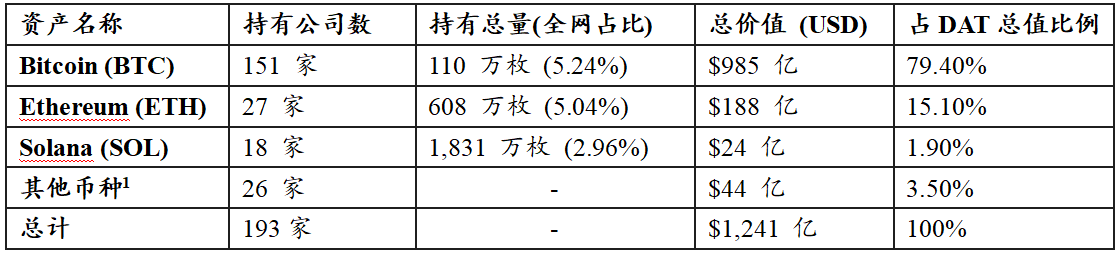

Berdasarkan data Coingecko (pada tanggal 2 Januari 2026), cadangan aset digital (DAT) dipegang oleh perusahaan yang terdaftar secara global adalah sebagai berikut。(Catatan: Penutup statistik hanya perusahaan yang terdaftar di depan umum, dan kepemilikan perusahaan yang tidak terdaftar tidak ditutupi oleh statistik. Aku tidak yakin

TABEL 2: STATISTIK ASET DIGITAL PERUSAHAAN YANG TERDAFTAR

Sumber: Coingecko, pada tahun 2026, 2 Januari

CATATAN: MATA UANG LAIN TERMASUK ASET SEPERTI XRP, BNB, TON, SUI

GAMBAR 1: NILAI DARI DIGITAL ASSETS RESERVE (DAT) DARI PERUSAHAAN YANG TERDAFTAR

Sumber: Coingecko, pada tahun 2026, 2 Januari

BERDASARKAN DI ATAS, DAT, PERUSAHAAN YANG TERDAFTAR SECARA GLOBAL, DIDASARKAN PADA BERIKUT:

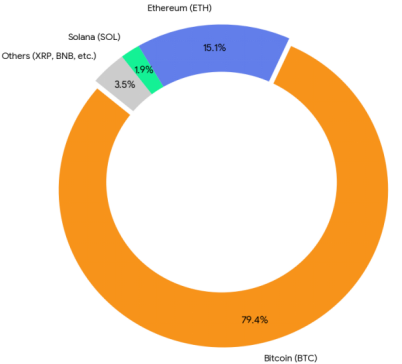

Pertama, ukuran aset dan efek kepala:& nbsp; statistik menunjukkan DAT, sebuah perusahaan yang terdaftar secara global, telah mencapai ukuran total1.241Miliar dolar. Dalam hal komposisi nilai, Bitcoin (BTC) telah menunjukkan dominasi yang luar biasa pada 79,4 persen; berada di tempat kedua sebesar 15,1 persen; dan Solana (SOL) dan aset berekor panjang lainnya hanya mewakili sisa 5,5 persen。

Kedua, ada perbedaan antara preferensi konfigurasi dan konsensus: ADA PERBEDAAN YANG SIGNIFIKAN DALAM LAJU PENETRASI DARI KELAS ASET UTAMA DALAM NERACA KEUANGAN PERUSAHAAN. NILAI TOTAL CADANGAN BTC SEKITAR 5,2 KALI LIPAT DARI ETH DAN LEBIH DARI 41 KALI LIPAT DARI SOL. DALAM HAL CAKUPAN INSTITUSI, ADA 151 PERUSAHAAN TERDAFTAR DENGAN BTC, DI ATAS ETH (27) DAN SOL (18). DATA INI SANGAT MENDUKUNG FAKTA BAHWA BTC TETAP MENJADI TARGET YANG DISUKAI UNTUK PENDANAAN INSTITUSI。

Ketiga, karakteristik struktural panjang aset ekor:& nbsp; dalam komposisi "aset lain" (dengan 3,5 persen), dua fitur utama adalah:

:: KATEGORI INFRASTRUKTUR LAMA: TERMASUK RANTAI PUBLIK LAMA ATAU PERTUKARAN KOIN SEPERTI XRP, LINK, TRON, BNB, DLL., SEBAGIAN BESAR TERKAIT DENGAN GUDANG BISNIS UNTUK PERUSAHAAN-PERUSAHAAN YANG TERDAFTAR

Operasi Capital: Beberapa proyek yang muncul (misalnya 0G, Babilonia, Pump.fun, dll) menunjukkan karakter "rekuitas mata uang yang berbeda, merefleksikan upaya beberapa proyektor untuk mencapai pengikatan yang mendalam dari perusahaan yang terdaftar dan nilai aset digital melalui pasar modal。

3 Model Bisnis

3.1 & nbsp; & nbsp; model bisnis memposisikan: sebuah perusahaan neraca yang aktif

PERUSAHAAN DAT MEMILIKI MODEL BISNIS YANG RELATIF JELAS DAN DAPAT DIKEMBALIKAN: ITU PADA DASARNYA ADALAH SEBUAH JENIS PERUSAHAAN BISNIS AKTIF DENGAN MANAJEMEN NERACA LEMBARAN PADA INTINYA, DARIPADA ETF ATAU DANA TERTUTUP UNTUK PELACAKAN ASET PASIF。

TIDAK SEPERTI PERUSAHAAN TRADISIONAL, YANG BERGANTUNG PADA PRODUK DAN JASA UNTUK PEMBUATAN ARUS UANG OPERASI, LANGKAH UTAMA DAT ADALAH MEMBIAYAI MEREKA MELALUI PASAR MODAL DAN UNTUK MEMBELI DAN MENYIMPAN ASET TERENKRIPSI DALAM SKALA BESAR DAN LEBIH MEDIUM DAN JANGKA PANJANG. AKIBATNYA, ASET BERAKHIR BIASANYA MERUPAKAN PROPORSI YANG TINGGI DARI ALOKASI ASET DIGITAL SEPERTI BTC, ETH, DAN LIABILITY-EKUITAS-END TERUTAMA DARI PEMBIAYAAN EKUITAS DAN PEMBIAYAAN HUTANG; TUJUAN BISNIS JUGA LEBIH TERCERMIN DALAM AKUMULASI BERKELANJUTAN DARI UKURAN ASET DIGITAL PADA LEMBAR KESEIMBANGAN DAN PENINGKATAN KONTEN ASET EKUITY- IN- UNIT。

GAMBAR 2: DAT COMPANY NILAI BAGAN SIKLUS DITAMBAHKAN (BAGAN RODA TERBANG ANTI-)

SUMBER: PKUBA

Sekitar pola ini, DAT sering ditandai sebagai "Reflexive Flywheel": pembiayaan - pembelian mata uang - apresiasi aset - apresiasi nilai pasar - umpan balik positif pada pro- siklus pembiayaan. Rantai logika dapat dipecahkan sebagai berikut: perusahaan memperoleh dana dan menyebarkan aset terenkripsi melalui ekuitas atau pembiayaan utang; ketika harga mata uang naik, nilai penilaian meningkat pasar untuk menambah penilaian perusahaan; dan harga saham meningkat meningkatkan daya pembiayaan, sehingga memfasilitasi putaran ekspansi baru。

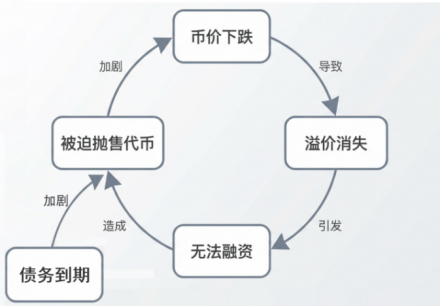

Sebaliknya, DAT mungkin jatuh ke dalam "Spiral Kematian" di siklus berikutnya: penurunan harga mata uang - hilangnya premis - ketidakmampuan untuk keuangan - umpan balik yang lebih negatif dari harga mata uang yang lebih rendah, yaitu penurunan pada aset dasar (harga mata uang) mengarah pada lembaran keuangan perusahaan yang menyusut; erosi dari nilai aset menyebabkan kerugian nilai ekuitas dan kehilangan nilai-nilai penilaian, menyebabkan penutupan cepat dari jendela-jendela eksternal; dan resiko dari penambahan nilai-nilai nilai nilai yang lebih rendah, dan biaya pengeluaran uang baru mereka。

GAMBAR 3: KOMPI DAT TURUNKAN BAGAN SIKLUS (DEATH HELIX)

SUMBER: PKUBA

SIKLUS POSITIF DAN NEGATIF INI MEMUNGKINKAN MODEL DAT MENJADI SANGAT PROSIKLIK DALAM PASAR ENKRIPSI YANG SANGAT VOLATILE. STABILITAS STRUKTUR KEUANGANNYA SANGAT TERGANTUNG PADA PERGERAKAN HARGA DARI TOKEN-TOKEN YANG MENDASARINYA, DAN SETELAH MEMASUKI RUTE KE BAWAH, PERUSAHAAN-PERUSAHAAN YANG KEKURANGAN LIKUIDITAS EKSTERNAL RENTAN UNTUK TERTANGKAP DALAM PENJUALAN ASET DAN PENILAIAN。

DENGAN DEMIKIAN, KECEPATAN EKSPANSI SKALA DAT TERGANTUNG PADA JENDELA PEMBIAYAAN, TAPI INI DIPENGARUHI BAIK OLEH SIKLUS ASET TERKODE DAN KEMAMPUAN MANAJEMEN UNTUK MENYELESAIKAN PEMBIAYAAN DAN KONFIGURASI PADA TAHAP PENILAIAN YANG LEBIH BAIK. KEMAMPUAN UNTUK MENGELOLA ASET YANG TAMPAK DAN KEWAJIBAN, CADANGAN KONTINGENSI LIKUIDITAS DAN SILOS DINAMIS ADALAH KUNCI UNTUK PERUSAHAAN DAT INI SIKLUS KONTINUITAS。

3.2 & nbsp; mekanisme penciptaan nilai: hasil dari keputusan aset, kecepatan keputusan pembiayaan

Pada tingkat institusi, nilai penciptaan DAT dapat dikelompokkan menjadi dua baris utama: aset mengakhiri beta menentukan arah dan hasil dari perubahan nilai bersih, modal Alpha menentukan kecepatan dan efisiensi skala aset。

l & nbsp; aset end- bate: hasil dari perubahan dalam harga aset terenkripsi dan janji (jika dapat diterapkan)

i & nbsp; capital-end alpha: dari premi valuasi, pembiayaan lebih menguntungkan dan peningkatan efisiensi。

Atas dasar ini, perusahaan juga bekerja sama dengan penggunaan alat-alat pengangkat (misalnya, reversibilitas, pembiayaan hipotek, dll.) untuk meningkatkan efisiensi dan likuiditas penggunaan dana - langkah tanggal naik untuk meningkatkan keuntungan, tetapi pada saat yang sama untuk meningkatkan sensitivitas terhadap syarat penarikan mata uang dan pembiayaan。

TABEL 3: NILAI SUMBER DAN MEKANISME PERUSAHAAN DAT UNTUK PEMBONGKARAN

SUMBER: PKUBA

Dalam rangkuman: beta lebih dimanifestasikan dalam perubahan ukuran NAV dan mata uang yang dipegang; kunci untuk alpha adalah apakah perusahaan dapat menstabilkan keuntungan penilaian ke peningkatan BPS ketika MNAV berada pada tingkat yang menguntungkan; dan "tool-level" pengaturan (hutang, hipotek, dll.) lebih mempengaruhi elastisitas dan pengendalian diri。

3,3 & nbsp; structural fitur model bisnis: pernyataan laba lemah, konsentrasi aset, kepemilikan keuangan, penilaian diferensiasi

Dalam kerangka kerja dari hasil keputusan 'beta, kecepatan keputusan alpha', model bisnis DAT biasanya menyajikan empat jenis karakteristik struktural, yang berhubungan dengan sistem evaluasi, struktur aset, struktur pembiayaan dan mekanisme penilaian。

Pertama, kerangka evaluasi bergeser dari pernyataan laba ke neraca keuangan。Aktivitas bisnis inti DAT tidak bergantung pada produk atau jasa untuk menghasilkan pendapatan tradisional, tapi mengelola lembar keseimbangan sekitar memegang dan ekspansi aset terenkripsi. Akibatnya, indikator-indikator seperti koleksi pendapatan, Māori rate dan keuntungan bersih telah membatasi kapasitas untuk menafsirkan kualitas operasi; sistem indikator yang lebih interpretif cenderung beralih ke jumlah mata uang yang dipegang dan perubahan mereka, ke tingkat premium (MNAV) per mata uang (BPS) dan aset bersih relatif di nilai pasar untuk mengukur dampak skala dan apakah ekuitas unit melawan aset telah mencapai peningkatan besar。

Kedua, aset sangat terkonsentrasi dan aset bersih sangat sensitif terhadap fluktuasi mata uang。STRUKTUR ASET DAT BIASANYA DITANDAI DENGAN KONSENTRASI TINGGI, DENGAN JUMLAH BESAR DARI ASET TERENKRIPSI, MENYEBABKAN FLUKTUASI SIGNIFIKAN DALAM ASET BERSIH DALAM MENANGGAPI FLUKTUASI MATA UANG. UANG DIGUNAKAN LEBIH UNTUK MENGASUMSIKAN PENYANGGA LIKUIDITAS UNTUK MENUTUPI PENGELUARAN BUNGA, PERIODE JENDELA KEUANGAN DAN KEAMANAN OPERASI DALAM KONDISI EKSTRIM. OVERALL RISK- RETURN PERFORMA DEMIKIAN LEBIH "NON-LINEAR": NET ASET ELASTICISASI DALAM FASE TOP- LINE DIPERBESAR; NET ASET KONTRAKSI DALAM FASE BOTTOM-LINE, KOMPRESI PENILAIAN DAN MENGURANGI KAPASITAS PEMBIAYAAN SERING DISINKRONKAN。

Ketiga, pembiayaan adalah sama - berbasis, perdebatan-didukung, dan struktur menentukan kapasitas untuk membawa dari waktu ke waktu。BASIS KEWAJIBAN DAT TERUTAMA TERDIRI DARI PEMBIAYAAN EKUITAS, PEMBIAYAAN UTANG DAN SEJUMLAH KECIL PINJAMAN JANGKA PENDEK ATAU PEMBELIAN KEMBALI STRUKTUR. DALAM PRAKTEK, PERUSAHAAN-PERUSAHAAN SERING BERGERAK MAJU DENGAN SKALA PADA TAHAP PENILAIAN YANG LEBIH MENGUNTUNGKAN MELALUI INSTRUMEN SEPERTI ATM, SEO, PIPE, DLL., DENGAN PENGENALAN SUMBER SEKUNDER KEUANGAN DIDUKUNG OLEH INSTRUMEN SEPERTI UTANG REVERSIBLE, KEUNGGULAN EKUITAS, KERTAS, DLL. DUA JENIS PEMBIAYAAN TIDAK SEDERHANA ALTERNATIF: KEUANGAN EKUITAS LEBIH TERGANTUNG PADA KAPASITAS VALUASI DAN PENYERAPAN; PEMBIAYAAN UTANG LEBIH TUNDUK PADA KONDISI REKONSTRUKSI DAN PEMBIAYAAN MATA UANG, DAN STRUKTUR DARI KETENTUAN YANG BERBEDA SECARA SIGNIFIKAN MEMPENGARUHI PAPARAN PERUSAHAAN TERHADAP TEKANAN KEUANGAN DAN RISIKO MELINTASI SIKLUS。

Keempat, penilaian sensitif terhadap harapan dan mNAVs di bawah aset yang sama mungkin masih dibagi dalam jangka panjang。Harga saham DAT tidak hanya mencerminkan nilai aset di bagian bawah, tetapi juga menambahkan harapan gabungan pasar mengenai kapasitas pembiayaan, keputusan manajemen dan keberlanjutan skala. Jadi, bahkan jika mereka memegang aset terenkripsi dengan ukuran dan struktur yang sama, mNAVs dari DATs yang berbeda mungkin tunduk pada perbedaan jangka panjang; perbedaan lebih karena sentimen pasar, pemerintah perusahaan dan pilihan jalur pembiayaan。

KESIMPULANNYA, KARAKTERISTIK KEUNTUNGAN DARI DAT TIDAK DITENTUKAN OLEH FAKTOR TUNGGAL, TETAPI SERING DIBENTUK OLEH KOMBINASI DARI "KONSENTRASI ASET + KEUANGAN STRUKTUR + HARAPAN PASAR" DAN DIPERKUAT ATAU MELEMAH DALAM LINGKUNGAN PASAR YANG BERBEDA。

3,4 & nbsp; sumber perbedaan pola: atribut struktur struktur mata uang x

DALAM HAL STRUKTUR MODEL BISNIS, PERBEDAAN DAT TERKONSENTRASI PADA DUA DIMENSI: STRUKTUR PEMBIAYAAN DAN SELEKSI ASET INTI。

Dalam hal struktur pembiayaan, DAT yang dominan di MNAV & gt; 1 fase dapat dicapai dengan meningkatkan skala, tetapi kemampuan pembiayaan dapat dengan cepat melemah ketika penilaian jatuh; DAT, yang memiliki sebagian besar pembiayaan utang, dapat meningkatkan efisiensi ekspansi aset melalui instrumen seperti reversibilitas, ekuitas prioritas, dll., tetapi lebih sensitif untuk harga mata uang membalikkan harga dan kerusakan kondisi reproduksi. Secara khusus, struktur durasi, tingkat suku bunga dan adanya ketentuan wajib secara langsung mempengaruhi kemampuan mereka untuk bertahan hidup di pasar beruang。

PADA AKHIR ASET, SELEKSI MATA UANG ADALAH VARIABEL KUNCI LAIN MENENTUKAN STABILITAS MODEL. DAT, DENGAN BTC SEBAGAI ASET INTINYA, MENGANDALKAN LEBIH BANYAK PADA KELANGKAAN DAN KONSENSUS PASAR; DAT, DENGAN ETH ATAU PLATFORM LAINNYA TOKEN SEBAGAI ASET INTI, MENAMBAHKAN KETIDAKPASTIAN SEPERTI RUTE TEKNIS, KOMPETISI EKOLOGI DAN PERUBAHAN DALAM POLA PENGEMBALIAN, SELAIN MENGAMBIL RISIKO VOLATILITAS HARGA. PERBEDAAN ANTARA MATA UANG DALAM VOLATILITAS, FALLBACK DAN STABILITAS NARASI DAPAT DITULARKAN KE PEMEGANG SAHAM MELALUI NERACA KESEIMBANGAN, SECARA SIGNIFIKAN MENGUBAH KURVA RISIKO。

AKIBATNYA, DAT TIDAK MEMILIKI SERAGAM "MODEL BISNIS TERBAIK" DAN KESINAMBUNGAN YANG LEBIH TERGANTUNG PADA PENCOCOKAN MODALITAS PEMBIAYAAN DENGAN ATRIBUT MONETER; KEUANGAN YANG LEBIH RADIKAL, SEMAKIN TINGGI KETIDAKPASTIAN TENTANG ASET INTI, SEMAKIN BESAR KETERGANTUNGAN PADA LINGKUNGAN PASAR. YANG TERAKHIR DAPAT DITURUNKAN DARI DUA BARIS PERBEDAAN TERPISAH ANTARA STRUKTUR PEMBIAYAAN DAN MATA UANG。

4 & nbsp; DAT Perbedaan struktur dasar

BERDASARKAN SUDUT-DISEBUTKAN PENILAIAN PADA "STRUKTUR PEMBIAYAAN UNTUK MENENTUKAN SKALING-UP EFISIENSI DAN TEKANAN SEPEDA-PUTARAN," BAGIAN INI LEBIH LANJUT DISMANTLES DAT ALAT PEMBIAYAAN UMUM DAN MEMBANDINGKAN PERALATAN MEREKA DAN KONDISI PADA TAHAP PASAR YANG BERBEDA。

4.1 & nbsp; pembiayaan ekuitas: penggerak inti DAT

Dari modalitas keuangan utama, keuangan ekuitas adalah yang paling strategis untuk DAT: di bawah kondisi penilaian tertentu, keuangan ekuitas tidak hanya tidak selalu mencairkan nilai dari unit ekuitas, tetapi dapat meningkatkan jumlah aset terenkripsi per saham. Hal ini didirikan pada asumsi bahwa harga saham perusahaan lebih tinggi daripada nilai aset bersih yang mendasari, yaitu mNAV & gt; 1. Pada titik ini, perusahaan mengeluarkan saham baru, yang dapat dikonfigurasi pada akhir aset dalam relatif "berbeda" cara, menciptakan kondisi struktural "untuk ukuran aset sebagai imbalan untuk keuntungan valuasi" dan merupakan sumber inti umpan balik positif untuk selebaran。

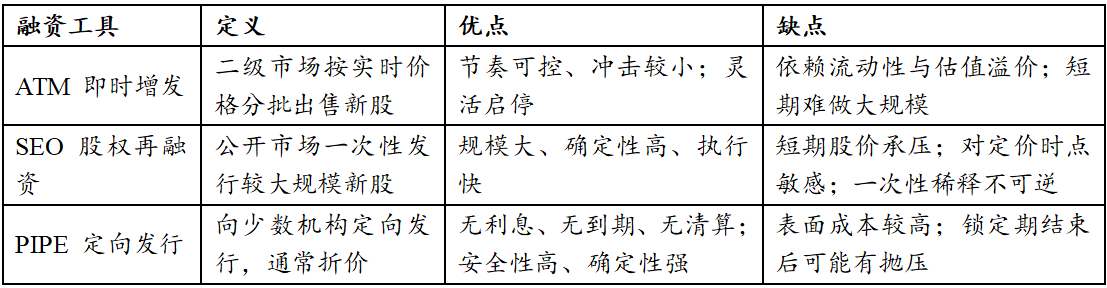

Pada tingkat alat, tergantung pada moda pembiayaan, tiga pendekatan dapat dibagi ke ATM (At-the Market Offering, Perkembangan Langsung), SEO (Seasoned Equity Offering, Equity Reancing), PIPE (Private Investment in Public Equity, Targeted Distribution)。

Tabel 4: Perbandingan tiga besar instrumen ekuitas

Sumber: Paramita Venture [3]

ATM (SEGERA MENINGKAT) DIANGGAP SEBAGAI INSTRUMEN EKUITAS YANG PALING DIINGINKAN. KEUNTUNGAN TIDAK TERLETAK PADA UKURAN PEMBIAYAAN, TETAPI DALAM TINGKAT YANG SANGAT TERPECAH-PECAH PEMBIAYAAN, YANG DAPAT MAJU SECARA PARALEL DENGAN GERAKAN PASAR SEKUNDER. DAT DAPAT MENGUBAH HARGA SAHAM MENINGKAT SENDIRI MENJADI PEMBELIAN-DI BTC / ETH TANPA GANGGUAN YANG SIGNIFIKAN HARGA SAHAM DENGAN MENYELESAIKAN PEMBANGUNAN-UP DI PASAR TERBUKA DENGAN CARA YANG TERDESENTRALISASI. NAMUN, MODEL INI SANGAT MENUNTUT LINGKUNGAN PASAR DAN KEMUNGKINAN ATM AKAN SEGERA MENGHILANG SAAT TRANSAKSI LIKUIDITAS MENURUN ATAU KONTRAK PREMI PENILAIAN。

SESUNGGUHNYA PAHALA DAN KENIKMATAN ABADI YANG ADA DI SISI ALLAH DI AKHIRAT ADALAH LEBIH BERMANFAAT DAN LEBIH ABADI DARI SEMUA ITU. DENGAN MENYELESAIKAN PEMBIAYAAN SKALA BESAR PADA SATU BASIS WAKTU, DAT DAPAT SECARA SIGNIFIKAN MEMPERLUAS BTC / ETH HOLDOUT DALAM JANGKA WAKTU SINGKAT, TETAPI DENGAN BIAYA PENAHANAN SAHAM JANGKA PENDEK DAN KETERGANTUNGAN TINGGI PADA PENILAIAN TITIK PENERBITAN. JIKA PASAR BERGERAK CEPAT SETELAH DISTRIBUSI, BIAYA KESEMPATAN UNTUK SEO AKAN DIPERBESAR。

PIPE (PENERBITAN LANGSUNG) KEBANYAKAN ADALAH ISU DISKON DAN, MESKIPUN JELAS MENINGKAT DALAM BIAYA PEMBIAYAAN, ADALAH SALAH SATU SUMBER YANG PALING KUAT PENDANAAN DAT DALAM HAL NERACA KEAMANAN. KARENA TIDAK ADA BEBAN BUNGA, TEKANAN KEDEWASAAN ATAU MEKANISME KLIRING, PIPE MENTRANSFER KETIDAKPASTIAN PENUH KEPADA INVESTOR EKUITAS, MEMUNGKINKAN DAT UNTUK MEMPERTAHANKAN PILIHAN WAKTU YANG CUKUP DALAM LINGKUNGAN YANG VOLATILE. DAT, YANG MENGGUNAKAN KEUANGAN PIPE, BIASANYA TIDAK TUNDUK PADA PENGEMBANGAN PASIF KARENA FLUKTUASI PASAR. INI JUGA MENGAPA PIPE SERING MENJADI PILIHAN REALISTIS UNTUK DAT PADA SAAT PENILAIAN TIDAK STABIL DAN LINGKUNGAN PASAR TIDAK PASTI。

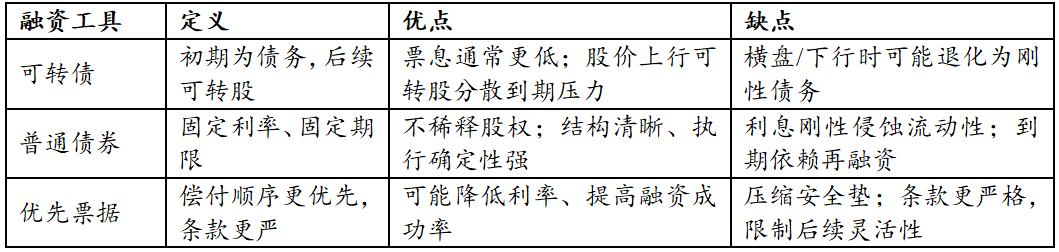

4.2 & nbsp; pembiayaan debt: pendanaan dan batasan dimensi waktu

Pembiayaan utang, berbeda dengan pembiayaan ekuitas, biasanya tidak secara langsung memberikan umpan balik positif, tetapi dapat secara signifikan skala pada tahap tertentu, sehingga meningkatkan efisiensi ekspansi aset, dan dapat dianggap sebagai "tingkat kedua pendanaan"。

DI ANTARA MEREKA, KONVERTIBILITAS UTANG BANYAK DIGUNAKAN DALAM STRUKTUR PEMBIAYAAN DAT, DENGAN KEUNTUNGAN MENGGABUNGKAN KEPASTIAN UTANG DAN EKUITAS ELASTISITAS. KETIKA HARGA EKUITAS BERJALAN DENGAN BAIK, SWAP UTANG DAPAT MENYERAP TEKANAN LAYANAN UTANG MELALUI SWAP; KETIKA PASAR TIDAK MELAKUKAN DENGAN BAIK, BIAYA BUNGA BIASANYA LEBIH RENDAH DARIPADA UTANG BIASA, MENYEDIAKAN BEBERAPA BUFFER RUANG UNTUK DAT. NAMUN, JIKA ASET YANG MENYALIBKAN DIADAKAN DI SELURUH PAPAN UNTUK WAKTU YANG LAMA DAN HARGA SAHAM TETAP TIDAK MENARIK DENGAN SYARAT TRANSFER, UTANG REVERSIBEL AKHIRNYA AKAN TETAP MENJADI TEKANAN LAYANAN UTANG KAKU。

Selain itu, ketergantungan berat pada keuangan debt- transferable dapat memicu lebih jauh "turun spiral" dipimpin oleh arbitrase agen - - Dengan kata lain, lembaga-lembaga yang membatasi risiko obligasi dengan membuat saham kosong - dan ketika harga saham jatuh, mereka secara mekanis meningkatkan upaya mereka untuk mempertahankan rasio pagar, sehingga mempercepat runtuhnya harga saham dan menutup jendela pembiayaan. Mekanisme ini, tertanam dalam struktur modal, akan memiliki efek dari memperbesar penurunan secara pasif dalam siklus DATRO berikutnya, memperdalam "spiral kematian" dan mendorong untuk membiayai kapasitas lebih maju dari nilai aset. [4]

Catatan: Referensi ke "jatuh spiral" tidak sama dengan "spiral kematian" yang telah dibalik oleh "roda mundur", tetapi akan berfungsi sebagai akselerator, lebih lanjut memperdalam "spiral kematian" dan mempercepat keruntuhan。

RESIKO UNTUK INSTRUMEN UTANG SEPERTI OBLIGASI UMUM DAN INSTRUMEN KHUSUS TIDAK MUNCUL DARI FLUKTUASI HARGA JANGKA PENDEK, TETAPI LEBIH DARI DIMENSI WAKTU. TIDAK SEPERTI PENGARUH RANTAI, KREDITUR DAT SERING TIDAK MEMILIKI KEKUATAN UNTUK BERURUSAN LANGSUNG DENGAN BTC / ETH, YANG BERARTI BAHWA PERUSAHAAN TIDAK AKAN SEGERA BAHKAN DENGAN HARGA MATA UANG JATUH. RISIKO SESUNGGUHNYA TERLETAK PADA TEKANAN STRUKTURAL DARI AKUMULASI PENGELUARAN BUNGA, KEDEWASAAN KONSENTRASI UTANG DAN KONDISI REPRODUKSI MEMBURUK。

Tabel 5: Perbandingan Instrumen Hutang

SUMBER: PKUBA

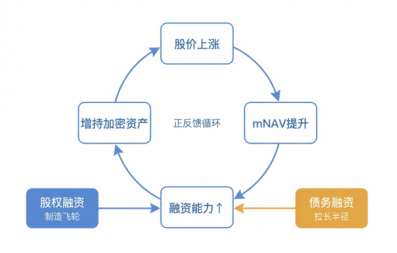

4.3 & nbsp; operasi equity + debt co-: formasi roda terbang dan batas survival

Idealnya, DAT tidak bergantung pada satu alat, tapi membangun dan memperkuat umpan balik positif melalui jajaran fased dari ekuitas dan hutang: Peningkatan harga ekuitas menyebabkan peningkatan mNAV dan meningkatkan kapasitas pembiayaan; hasil yang digunakan untuk meningkatkan BTC / ETH dan untuk meningkatkan fleksibel terhadap harga mata uang, yang akhirnya tercermin pada pemasukan kembali harga saham。

DALAM PROSES INI, KEUANGAN EKUITAS BERTANGGUNG JAWAB UNTUK "PEMBUATAN RODA TERBANG" DAN PEMBIAYAAN UTANG BERTANGGUNG JAWAB UNTUK "PERPANJANGAN RADIUS RODA TERBANG". MANTAN MENENTUKAN APAKAH DAT MEMILIKI KEUNGGULAN STRUKTURAL, SEDANGKAN YANG TERAKHIR MENENTUKAN APAKAH AKAN BERTAHAN CUKUP LAMA SAMPAI KAPAL SEPENUHNYA DIDIRIKAN DAN APAKAH AKAN MEMPERLUAS UKURANNYA。

GAMBAR 4: PEMBENTUKAN KAPAL DAT

SUMBER: PKUBA

DARI SUDUT PANDANG LABA-RUGI, PERBEDAAN ANTARA MODALITAS PEMBIAYAAN YANG BERBEDA TIDAK BAIK ATAU BURUK, MELAINKAN DAMPAK MEREKA PADA BATAS-BATAS EKSISTENSI. DAT UNTUK PEMBIAYAAN PIPE TIDAK RENTAN TERHADAP KEGAGALAN KARENA MASALAH STRUKTURAL KARENA BIAYA YANG JELAS DAN TIDAK ADANYA MEKANISME KELUAR WAJIB; DAT UNTUK PEMBIAYAAN UTANG BIASANYA TIDAK KELUAR SEGERA KARENA KREDITUR TIDAK MEMILIKI KEWENANGAN UNTUK MEMBUANG ASET INTI. APA YANG BENAR-BENAR MEMBUTUHKAN KEWASPADAAN ADALAH PENGENALAN STRUKTUR PEMBIAYAAN JANGKA PENDEK DENGAN LIKUIDASI ATAU KLAUSA PARITY, YANG SECARA LANGSUNG DAPAT MELEMAHKAN KONTROL DAT DARI WAKTU KE WAKTU。

SECARA UMUM, STRUKTUR PEMBIAYAAN DAT TIDAK HANYA MENGEJAR PENGARUH TINGGI ATAU ELASTISITAS, TAPI TERSTRUKTUR DI SEKITAR INTI TUJUAN: DALAM PASAR ENKRIPSI YANG SANGAT VOLATILE, DI MANA MUNGKIN, MEMEGANG ASET ENKRIPSI INTI DIPERPANJANG MELALUI DESAIN STRUKTUR MODAL YANG WAJAR DAN POTENSI MEREKA UNTUK KEMBALI DIPERKUAT DALAM JENDELA PERIODIK YANG SESUAI。

5. & nbsp; analisis mata uang: bagaimana aset inti membentuk ulang sumber hasil dan perlawanan DAT

Dalam kerangka kerja dari atribut "struktur pembiayaan x mata uang", pilihan aset jauh dari taruhan sederhana yang akan meningkatkan lebih. Ini benar-benar menentukan tiga hal pada saat yang sama: pola fluktuasi pada nilai akhir aset bersih, kemudahan dan biaya dari akses keuangan bagi perusahaan, dan toleransi pasar ke premium penilaian perusahaan. Jadi, ketika fokus pasar bergeser dari belaka "apakah atau tidak untuk memegang mata uang" untuk "bagaimana menyeberangi siklus", konfigurasi mata uang menjadi variabel kunci menentukan keberhasilan atau kegagalan strategi。

MATA UANG DARI INSTITUSI DAT MAINSTREAM SAAT INI DENGAN ASET TERENKRIPSI DITAMPILKAN DALAM ANGKA 1: BITCOIN ACCOUNT UNTUK SEKITAR 80 PERSEN DARI TOTAL, TOKYO 15 PERSEN DAN SISANYA SEKITAR 5 PERSEN. KONSENTRASI KEPALA INI MENCERMINKAN FAKTA BAHWA DANA INSTITUSIONAL MASIH SANGAT MAHIR UNTUK INTERPRETABILITAS DAN LIKUIDITAS ASET. BERDASARKAN INI, BAGIAN INI MEMBAGI JALUR EVOLUSI DAT MENJADI BTC DAN MODE "ETH". KASUS KHAS MATA UANG KECIL "EKUITAS MATA UANG KONEKSI" AKAN LEBIH LANJUT DIEKSPLORASI SETELAH LOGIKA OPERASIONAL DARI DUA ASET INTI TELAH DIPERDALAM。

TABEL 6: PERBANDINGAN BTC TERKEMUKA DAN ETH TERKEMUKA DAT KARAKTERISTIK PERUSAHAAN

SUMBER: PKUBA

5.1 & nbsp; Bitcoin (BTC): keuntungan konsensus dalam pertukaran untuk jendela pembiayaan yang lebih tangguh

Logika inti BTC-type DAT adalah biaya yang sangat rendah untuk interpretasi. Pasar cenderung mendefinisikan BTC sebagai cadangan emas digital. Bahkan jika perusahaan itu sendiri kekurangan arus uang operasi, investor dapat dengan mudah menetapkan model harga yang jelas melalui ukuran mata uang memegang, laju peningkatan dan jumlah uang per saham. Konsensus kuat ini telah menciptakan dua keuntungan pembiayaan utama bagi perusahaan:

:: Pembaharuan harga kerangka telah jelas, mengakibatkan pembagi jendela panjang bagi siklus atas: PASAR MENERIMA PENERIMAAN TERTINGGI BTC CADANGAN PADA HARI-HARI AWAL PASAR TERNAK KARENA JELAS ATRIBUT ASET. HAL INI MEMUNGKINKAN PERUSAHAAN UNTUK MEMPEROLEH PREMI VALUASI LEBIH CEPAT, SEHINGGA MENGAMANKAN JENDELA WAKTU YANG MEMADAI DAN RUANG OPERASI UNTUK PEMBIAYAAN BERIKUTNYA (MISALNYA, TAMBAHAN ATAU DAPAT DIKEMBALIKAN)。

Aba Tingkat rendah ketidakpastian penilaian-akhir, sehingga diskon dalam siklus berikutnya dapat dikelola:& nbsp; Ketika pasar retret, meskipun premium akan dikurangi, penilaian logika investor, berdasarkan lokasi dari aset arus utama BTC, akan tetap dalam "nilai bersih - berharga" kapasitas pembiayaan tanpa mudah mempertanyakan nol risiko aset itu sendiri. Ini jangkar penilaian yang jelas efektif menghindari runtuhnya narasi。

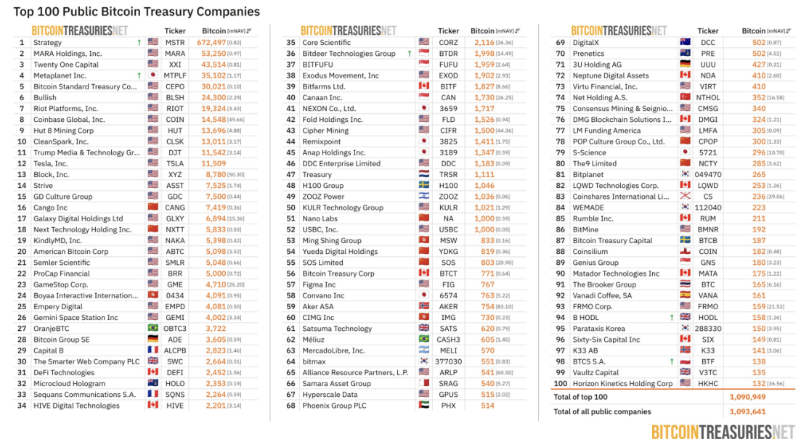

Gambar 5: Bitcointreasures Global Top100 BTC Statistik perusahaan terdaftar Treasury

Sumber: Bitcoinreasures, pada 2 Januari 2026

Namun, DAT tipe BTC-bukanlah tempat aman alami, dan properti "tinggi beta" juga menimbulkan risiko struktur tersembunyi:

Pertama, kurangnya jalur pendapatan utama sangat sensitif terhadap laju pembiayaan: KARENA KURANGNYA ATURAN ASLI BTC, KINERJA PERBENDAHARAAN SEPENUHNYA TERGANTUNG PADA PENINGKATAN HARGA MATA UANG DAN JATUH. HAL INI TELAH MENGAKIBATKAN PERUSAHAAN KEHILANGAN SARANA UNTUK MENENANGKAN SIKLUS MEREKA DAN DENGAN SANGAT MENUNTUT KONTROL ATAS "KEUANGAN-PEMBELIAN-DI" KALI. SETELAH PEMBIAYAAN TINGKAT TINGGI DICOCOKKAN DENGAN TINGKAT TINGGI ASET, DAN KEMUDIAN HARGA MATA UANG JATUH, PERUSAHAAN AKAN MENGHADAPI WAKTU YANG SERIUS TIDAK COCOK RISIKO - PERBEDAAN ANTARA BUNGA PADA UTANG KAKU DAN MENYUSUT ASET。

Kedua, kompetisi homogenizing mengurangi kapasitas premium: Ketika kebanyakan perusahaan DAT mengadopsi strategi tunggal dari "mata uang terowongan", model bisnis pasti jatuh ke homogen. Sulit bagi pasar untuk memberikan premi manajemen yang lebih tinggi kepada perusahaan tertentu, dan harga saham mungkin berakhir menjadi bayangan ETF dari BTC. Ini menempatkan permintaan yang lebih tinggi pada manajemen: bagaimana membuat Alpha melalui "teknik keuangan" dalam kompetisi homogen melalui macrotimes tepat atau desain arsitektur keuangan inovatif。

KESIMPULANNYA, SEMENTARA BTC MEMBERIKAN NARASI YANG STABIL, SANGAT RENTAN TERHADAP KONTRAKSI PASIF JIKA PERUSAHAAN INI MENGALAMI KURANGNYA KETERTARIKANNYA DAN SALAH PERHITUNGAN ATAS SIKLUS PEMBIAYAAN, SETELAH PENURUNAN PENILAIAN MEMICU PENURUNAN KEUANGAN。

5.2. & nbsp; ETH: menggantikan ekologi dan variabel laba dengan persyaratan yang lebih tinggi untuk transparansi

TIDAK SEPERTI PROPERTI CADANGAN MURNI BTC, ETH MEMILIKI ATRIBUT GANDA DARI "MEKANISME BANTALAN KEPENTINGAN + PEMERINTAHAN EKOLOGI". INI BERARTI BAHWA ETH-TYPE DAT MENGHADAPI MODEL HARGA YANG LEBIH KOMPLEKS - PASAR TIDAK HANYA FOKUS PADA KECENDERUNGAN HARGA, TETAPI JUGA DALAM KESEJAHTERAAN WEB BERBASIS EKOLOGI, TEKNOLOGI MENINGKATKAN RUTE DAN TINGKAT KEMBALI KE PERTIMBANGAN PENILAIAN。

Kerumitan ini telah memberikan strategi DAT dengan alat untuk memperhalus siklus dan kesempatan untuk membedakan antara tegas. Perusahaan dapat menggunakan bagian dari ETH untuk janji atau rantai partisipasi DeFi untuk menghasilkan induk stabil kembali. Hal ini memungkinkan narasi Treasury untuk ditingkatkan dari mata uang tunggal ke portofolio yang dapat dikelola kepentingan-bantalan aset "yang menyediakan buffer tertentu kas mengalir di Bear City. Lebih jauh, model ini memberikan perusahaan ruang untuk" secara aktif mengelola "- alokasi rasio janji, tata letak node validasi dan desain mekanisme rilis likuiditas, semua yang dapat menjadi kunci indikator untuk perbandingan horisontal。

Gambar 6: Strategicethreserve Global Top100 ETH Statistik Perusahaan Penahan Keuangan

Sumber: Strategicethereserve, pada 2 Januari 2026

NAMUN SISI LAIN DARI HASIL INI ADALAH PERMINTAAN EKSTRIM UNTUK PENGENDALIAN ANGIN DAN TRANSPARANSI: MENGINGAT MEKANISME JANJI ETH DAPAT MENYENTUH SARAF SENSITIF DARI PERATURAN SEKURITAS (MISALNYA US SEC) DAN INTERAKSI BERANTAI MELIBATKAN ISU AUDIT KOMPLEKS. JIKA PERUSAHAAN TIDAK MAMPU MENGUNGKAPKAN ASAL USUL HASIL DENGAN JELAS ATAU UNTUK MEMBUKTIKAN KEMERDEKAAN DARI PENGURUS ASET, PASAR AKAN MENGALAMI KESULITAN DALAM MENYEDIAKAN HARGA YANG ADIL, DENGAN DISKON PENILAIAN SERIUS. HANYA MELALUI PENYELESAIAN AUDIT TINGGI TRANSPARAN DAPAT DIYAKINKAN INVESTOR TENTANG KEPATUHAN。

AKHIRNYA, VOLATILITAS ETH LEBIH DIUCAPKAN DARIPADA ERA KUAT BTC, MENGHASILKAN "SEDERHANA TAPI CEPAT" JENDELA KEUANGAN. JENDELA SERING DIBUKA DAN DITUTUP DENGAN CEPAT, DAN KEMAMPUAN UNTUK MEMBIAYAI DAN MENGKONFIGURASI DALAM JANGKA WAKTU SINGKAT AKAN LANGSUNG MEMBENTUK POLA NERACA UNTUK KUARTAL BERIKUTNYA. DENGAN KATA LAIN, TREASURY ETH ADALAH STRATEGI "JENDELA-KESEMPATAN": KETIKA IMPLEMENTASI DAN KAPASITAS PEMERINTAHAN TIDAK BERADA DI TEMPATNYA, KERUMITAN PADA GILIRANNYA MENINGKATKAN KETIDAKPASTIAN。

5.3 & nbsp; model "ekuitas mata uang" dalam mata uang kecil: pemetaan aset dan transfer likuiditas di bawah saluran SPAC

SELAIN ASET UTAMA, PASAR KECIL MATA UANG MENJELAJAHI JALUR "EKUITAS MATA UANG YANG LEBIH RADIKAL". TIDAK SEPERTI HARGA SAHAM DUKUNGAN BISNIS TRADISIONAL, MODEL INI MENGGUNAKAN SPAC (SPECIAL PURPOSE ACQUISITION CORPORATION) SEBAGAI KENDARAAN UMUM YANG TERSEDIA, MENGGABUNGKAN INSTRUMEN PEMBIAYAAN SEPERTI PIPE, ATM DAN SEBAGAINYA, UNTUK MENCIPTAKAN MEKANISME TRANSMISI YANG MENGHUBUNGKAN AMERIKA SERIKAT DENGAN LIKUIDITAS RANTAI ASET。

Singkatnya, itu tidak seperti itu terjadiIni bukan hanya "daftar shell", tapi rencana "buy-a" dengan token rantai untuk menutup sebagai aset ekuitas NASDAQ yang dapat diperdagangkan, sehingga menempatkan aset pihak proyek dalam dasi mendalam untuk dana pasar sekunder。

5.3.1. & nbsp; mekanisme inti: transfer likuiditas setelah daftar shell

Pada wajah itu, ini adalah "daftar shell" untuk proyektor, tetapi dari analisis substantif operasi: itu adalah transfer likuiditas berpusat pada operasi modal - sehingga pasar saham dapat cepat dan langsung menyalurkan dana ke pasar mata uang. Operasi terdiri dari dua elemen kunci:

l & nbsp; STC untuk menyediakan akses kepatuhan: gunakan perusahaan shell untuk mengatasi masalah kepatuhan utama dan lapisan akses dari likuiditas dolar

l & nbsp; instrumen yang memberikan dana tambahan: melalui alat-alat seperti PIPE (investasi ekuitas swasta), utang dapat ditransfer atau ATM (pasarnya harga pasar), pastikan bahwa perusahaan yang terdaftar memiliki akses ke biaya rendah dan menciptakan buyout terus menerus dari koin rantai。

DI BAWAH STRUKTUR INI, LOGIKA HARGA SAHAM TELAH BERUBAH: PASAR TIDAK LAGI MARGIN PASAR JANGKAR (P / E), NAMUN BERFOKUS PADA ASET MATA UANG BERSIH (NAV) DAN KAPASITAS PEMBIAYAAN KEMBALI. HARGA SAHAM SEBENARNYA TELAH MENJADI PETA KEUNTUNGAN DARI HARGA TOKEN。

5.3.2. & nbsp; analysis path tipikal: static treasury and dynamic marketing

Tergantung pada sejauh mana keterlibatan peserta proyek dalam perusahaan terdaftar dan tujuan operasional mereka, model asosiasi untuk mata uang kecil menyajikan dua jalan yang berbeda: satu adalah model kompalan, fokus pada kepemilikan aset, dan yang lainnya adalah model yang dikendalikan, fokus pada permainan modal dan pemasaran subyektif。

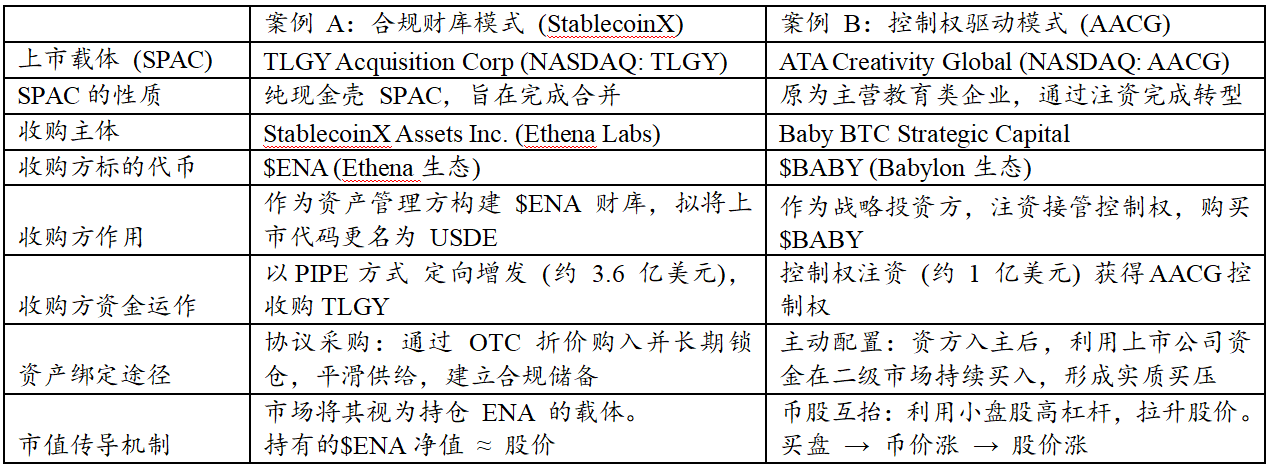

Seperti yang dianalisis dalam tabel di bawah ini, StablecoinX (TLGY) mengadopsi model pemetaan aset terstruktur. Inti dari hal ini adalah untuk membangun perbendaharaan transparan tinggi di NASDAQ. Dana dibeli dan dikunci dalam koin, terutama melalui diskon off-site, sehingga menghindari kejutan langsung ke pasar sekunder. Di bawah model ini, fluktuasi harga saham relatif halus dan terutama mencerminkan nilai bersih yang benar aset ditargetkan (NAV). Tujuan dari proyek ini adalah menggunakan kesesuaian ekuitas Amerika Serikat untuk menyediakan saluran batas rendah bagi dana institusional tradisional untuk menyebarkan aset inti terenkripsi untuk memfasilitasi audit dan menyediakan kunci-in。

Tabel 7: Perbandingan jalur biasa dari mata uang kecil denominasi dividen

SUMBER: PKUBA

Kasus AACG (Baby) mewakili pemasaran modal yang dikelola secara proaktif, yaitu manajemen likuiditas bermodal. Ibukota eksternal dengan cepat mengubah uang buku menjadi kekuatan pembelian mata uang dengan berinvestasi dalam kendali perusahaan-perusahaan yang terdaftar. Beralih ke pergantian kecil mata uang kecil, konsentrasi pembelian oleh perusahaan-perusahaan yang terdaftar dapat secara signifikan meningkatkan pasokan dan permintaan untuk koin, yang pada gilirannya dapat mendorong revaluasi saham melalui harga mata uang yang lebih tinggi. Ini adalah strategi yang lebih radikal yang berusaha menggunakan premium likuiditas di pasar modal untuk membalikkan rantai aset。

Kedua model, meskipun jalan yang berbeda, pada dasarnya mengamankan alokasi aset menggunakan rute yang terdaftar. Tapi logika itu tidak sempurna. Resiko utama dari ekuitas ekuitas kecil terletak pada apakah siklus positif aset dan keuangan ditutup. Jika perusahaan terdaftar dikurangi menjadi satu cara membeli mesin, premium tinggi akan runtuh dengan cepat jika pasar sekunder jendela keuangan ditutup atau harga mata uang tajam terbalik。

Akhir yang paling kuat, oleh karena itu, seharusnya untuk perusahaan terdaftar tidak hanya sebagai pembeli token tetapi juga sebagai pembangun ekologi. Hanya melalui struktur pemerintahan yang mengikat strategi perusahaan untuk nilai jangka panjang ekologi dapat mengubah harga saham dari pengaruh spekulatif sederhana untuk kepatuhan indikator bayangan kemakmuran ekologi。

6 & nbsp; DAT analisis risiko

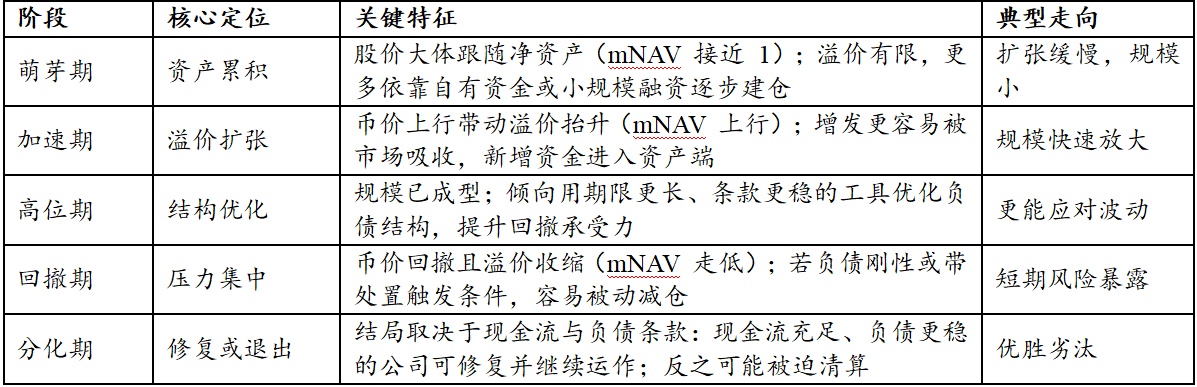

fase siklus 6.1 & nbsp; DAT dan path split

OPERASI DAT BUKAN MODEL STATIS, TETAPI DIPENGARUHI OLEH DUA FAKTOR UTAMA: (I) FLUKTUASI PERIODIK DALAM HARGA ASET TERENKRIPSI, DAN (II) TINGKAT PREMIUM PADA PASAR SEKUNDER UNTUK PEMEGANG MATA UANG. OLEH KARENA ITU, PENENTUAN APAKAH PERUSAHAAN DAT BERKESINAMBUNGAN BUKAN FOKUS PADA APAKAH MEMEGANG MATA UANG, TETAPI PADA TINGKAT APA SIKLUS HIDUPNYA ITU DAN APAKAH NERACA KEUANGAN MENINGGALKAN CUKUP RUANG UNTUK KESELAMATAN UNTUK TAHAP BERIKUTNYA

TABEL DI BAWAH INI MENUNJUKKAN PERUBAHAN SIKLUS KEHIDUPAN PENUH DAT. DARI SUDUT PANDANG SIKLUS KEHIDUPAN, KUNCI KESUKSESAN ATAU KEGAGALAN SERINGKALI BUKAN KEMAMPUAN UNTUK MEMPERLUAS DALAM MODE PRO- SIKLIK, TAPI HASIL DARI PERPECAHAN DI GARIS: DALAM SIKLUS PRO- SIKLUS, PEMBIAYAAN PREMIUM LEBIH MUDAH DIBUKA, DAN PERUSAHAAN-PERUSAHAAN DAT UMUMNYA DAPAT MENGGUNAKAN KAPASITAS PENYERAPAN PASAR UNTUK MENYELESAIKAN SKALA, TETAPI SEKALI MUNDUR, HARGA MATA UANG CENDERUNG BERKONTRAKSI DALAM PARALEL DENGAN PREMIS, DAN MEMBIAYAI JENDELA SEMPIT ATAU BAHKAN DEKAT. PADA TITIK INI, HANYA PERUSAHAAN DENGAN STRUKTUR UTANG YANG LEBIH STABIL DAN LEBIH RENDAH LAGI TEKANAN LAYANAN UTANG JANGKA KAKU LEBIH MUNGKIN UNTUK MELAWAN VOLATILITAS DAN TETAP LAYAK; SEBALIKNYA, PERUSAHAAN DENGAN RANTAI KEUANGAN YANG LEBIH RAPUH DAN KONDISI PEMICU UNTUK PEMBUANGAN MUNGKIN DIPAKSA UNTUK MENGURANGI KETEGANGAN MEREKA ANTARA ZONA HARGA TIDAK MENGUNTUNGKAN UNTUK MEMENUHI LAYANAN UTANG ATAU PERSYARATAN JANGKA, SEHINGGA MENINGKATKAN SIKLUS VOLIDASI UNTUK LIKUIDASI RISIKO。

TABEL 8: PERBANDINGAN STAGES SIKLUS DAT

SUMBER: PKUBA

6.2 & nbsp; resiko struktur pembiayaan: batas antara ekuitas dan hutang

STRUKTUR PEMBIAYAAN MENENTUKAN KECEPATAN EKSPANSI DAT DAN KAPASITAS UNTUK MENAHAN TEKANAN DALAM PENGATURAN PASAR YANG BERBEDA. DESAIN ARSITEKTUR PEMBIAYAAN SUARA ADALAH, UNTUK BATAS BESAR, KUNCI UNTUK DAT MENANGGAPI TEKANAN BAWAH PADA PASAR. PADA TAHAP ATAS, PREMIUM EKUITAS LEBIH MUDAH UNTUK MEMBUKA KE JENDELA PERTUMBUHAN, DAN DANA TAMBAHAN DAPAT PINDAH KE UJUNG ASET PADA BIAYA YANG LEBIH RENDAH, SEHINGGA MEMPERCEPAT EKSPANSI, TETAPI SETELAH PREMIUM JATUH, KEUNTUNGAN EFISIENSI AKAN MENURUN SECARA SIGNIFIKAN DAN PEMBIAYAAN EKSTERNAL AKAN KONTRAK, EKSPANSI HARUS MELAMBAT。

Risiko utama dari keuangan ekuitas adalah bahwa premis tidak berkelanjutan. Sebagai saluran kepatuhan seperti ETF menjadi lebih canggih, toleransi investor dari premi DAT lebih tergantung pada pengungkapan informasi, pemerintahan dan disiplin, daripada hanya pada kelangkaan saluran; ketika mNAV kembali ke sekitar 1 atau bahkan konversi untuk diskon, pertumbuhan terus cenderung menyebabkan tekanan dilute yang lebih besar。

Risiko pembiayaan utang terutama tercermin dalam akumulasi beban bunga dan masurities. Sementara peningkatan pengaruh dapat memperbesar keuntungan ketika tersedia di pasar, dalam penyesuaian jangka panjang, pergeseran kondisi reproduksi dapat memaksa perusahaan untuk menjual aset terenkripsi dalam pertukaran untuk debt- layanan dana, mengubah fluktuasi buku menjadi tabungan nyata. Selain itu, di mana pembiayaan utang terdiri dari likuidasi atau pengaturan wajib silo, atau didominasi oleh jangka pendek, struktur yang lebih kaku, lebih mudah untuk memicu pembuangan pasif di baris berikutnya, sehingga memperbesar tekanan likuiditas dan kejutan harga。

Perlu dicatat bahwa, dalam siklus berikutnya, perusahaan yang terlalu tergantung pada "pembiayaan yang dapat ditransfer" rentan terhadap arbitrase, menciptakan dorongan tambahan pada harga ekuitas. Mekanisme tersebut adalah lembaga arbitrase biasanya menggunakan strategi "pembelian dan pembayaran" untuk ditinggali. Ketika harga ekuitas jatuh, lembaga arbitrase cenderung pasif dalam skala untuk mempertahankan rasio pagar kokoh. Pembuangan mekanis ini meningkatkan tekanan rendah jangka bawah, mempercepat penurunan harga saham dan memicu umpan balik "turun spiral"。

JADI, KETIKA MERANCANG STRUKTUR PEMBIAYAAN, PERUSAHAAN DAT HARUS MENEMUKAN KESEIMBANGAN DINAMIS ANTARA EKUITAS DAN UTANG DAN MENGHINDARI RISIKO EKSPANSI STAGNAN ATAU REAKSI BERANTAI KARENA KETERGANTUNGAN BERLEBIHAN PADA PEMBIAYAAN TUNGGAL。

6.3 & nbsp; Resiko portofolio mata uang: makro- sensitivitas BTC dan paradoks konfigurasi ETH

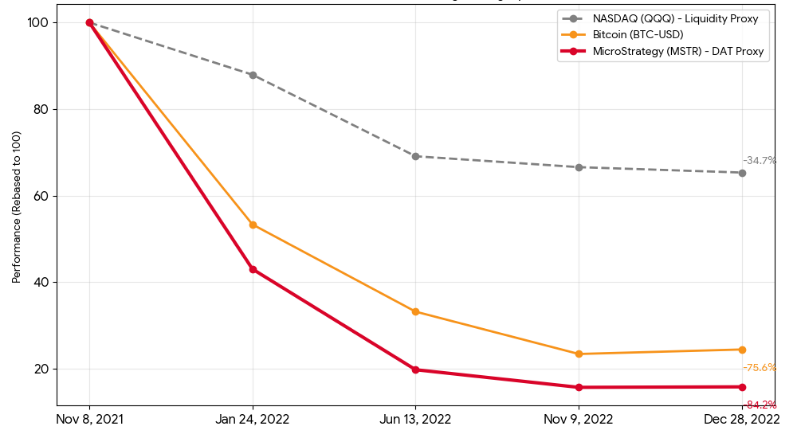

SEBAGAI ASET UTAMA PADA LEMBAR KESEIMBANGAN PERUSAHAAN DAT SAAT INI, BITCOIN TELAH LAMA TERLEPAS DARI AWAL KEMERDEKAAN DAN TELAH MENUNJUKKAN TINGKAT RELEVANSI TINGGI DENGAN KEBIJAKAN LIKUIDITAS FED, SEPERTI YANG DITUNJUKKAN DALAM ANGKA DI BAWAH, YANG MENUNJUKKAN KORELASI ANTARA HARGA MSTR DAN BTC, YANG TUNDUK PADA PERUBAHAN SIKLUS LIKUIDITAS。

GAMBAR 7: PERFORMANCE OF BTC DAN MEMEGANG PERUSAHAAN DALAM SIKLUS PENGHEMATAN FED '(2021 / 11 / 2022 / 12)

Sumber: Data Sejarah Keuangan Yahoo

KORELASI INI ADALAH PEDANG BERMATA DUA UNTUK PERUSAHAAN BTC-DAT, YANG MENAHAN GUDANG UNTUK KONSENTRASI TINGGI. INI ADALAH AKSELERATOR NILAI ASET TAMBAHAN DALAM SIKLUS PEMBIBITAN, TETAPI DALAM SIKLUS LIKUIDITAS KETAT, PERUSAHAAN AKAN MENGHADAPI LEBIH PARAH DAVIS DUA KALI MEMBUNUH EFEK. KETIKA PENURUNAN HARGA BITCOIN MENGHASILKAN NILAI ASET BERSIH YANG MENYUSUT, TOLERANSI PASAR DARI PREMIUM PERUSAHAAN AKAN MENURUN SECARA BERSAMAAN, MENYEBABKAN PENURUNAN HARGA SAHAM YANG SERINGKALI LEBIH TINGGI DARI BITCOIN ITU SENDIRI. BAHKAN LEBIH BERMASALAH ADALAH FAKTA BAHWA BITCOIN ASLI ADALAH ASET BUNGA ZERO- DAN TIDAK MENGHASILKAN ALIRAN UANG OPERASI. INI BERARTI BAHWA, SELAMA PERIODE UTANG, PERUSAHAAN TIDAK DAPAT MENGANDALKAN PENILAIAN-AKHIR PENDAPATAN UNTUK MENUTUPI PENGELUARAN BUNGA PADA KEWAJIBAN, DAN TIDAK ADANYA UANG SEPERTI ITU MENGALIR SECARA SIGNIFIKAN MENGURANGI KETAHANAN RISIKO PERUSAHAAN DALAM SIKLUS BERIKUTNYA。

Sebaliknya, tantangan utama yang dihadapi ETA telah lama berfokus pada karakteristik regulasi. Sampai akhir Juli 2025, dengan perubahan besar sikap di tingkat regulasi Amerika Serikat, Ketua SEC, Paul Atkins, secara informal menegaskan bahwa Workshop Ether bukan bagian dari kategori sekuritas, dan bahwa pedang hukum, yang telah lama tergantung di atas kepala institusi, diangkat. Tapi logika sebagai aset cadangan tetap ambivalen:

& nbsp; bitcoin adalah emas digital langka dalam hal atribut aset, dan taifeng lebih seperti sangat volatile, pertumbuhan aset teknologi. tapi ada kontradiksi yang melekat dalam logika nilai taifeng: ketika peningkatan teknologi dan efisiensi jaringan meningkat, konsumsi di taifeng cenderung menurun, dan efek deflamasi kemajuan teknologi ini mengurangi dukungan harga。

! & nbsp; kontradiksi yang lebih sentral terletak dalam dilema janji: jika janji tidak dibuat, utco akan sepenuhnya ditekan oleh rasio risk- manfaat dari evakuasi memegang keuntungan nol; jika mereka mengambil bagian dalam janji untuk menangkap 3-4 persen dari hasil, mereka akan menghadapi likuiditas terkunci, pengeluaran forfeiture dan pajak kompleks menantang. Retret ini telah membuatnya sulit pada tahap ini untuk menggantikan Bitcoin sebagai pemberat untuk DAT。

6.4 & nbsp; indikator penilaian inti: potensi dan kesehatan finansial yang telah digandakan

UNTUK MENANGKAP NILAI NYATA KEMAMPUAN PENCIPTAAN DAN BATAS RISIKO PERUSAHAAN DAT, ADA KEBUTUHAN UNTUK MEMBANGUN SISTEM PENILAIAN YANG MELAMPAUI LAPORAN KEUANGAN TRADISIONAL, BERFOKUS PADA TIGA DIMENSI UTAMA:

Pertama, nilai pasar untuk rasio aset bersih (mNAV): barometer efisiensi pembiayaan。& nbsp; mNAV tidak hanya indikator valuasi, tetapi juga sebuah prekursor pada pembukaan jendela pembiayaan. Ketika mNAV jauh lebih besar dari 1, jelas bahwa pasar menyediakan premium yang cukup dan bahwa perusahaan dapat mencapai siklus modal positif dari "biaya-aset" dengan meningkatkan dana efisien melalui ATM (harga pasar mengeluarkan) atau dengan meningkatkan mereka dan meningkatkan aset pada biaya di bawah nilai yang tersirat pasar. Sebaliknya, jika mNAV berada dalam keadaan lama diskon, berarti bahwa luar rendah biaya saluran yang ditutup, model bisnis akan kehilangan momentum untuk ekspansi dan bahkan risiko saham menyusut。

Kedua, isi bitcoin per share (BPS, BTC per Share):NILAI PEMEGANG SAHAM SEBENARNYA. INI ADALAH KRITERIA UTAMA UNTUK MENENTUKAN APAKAH MODEL DAT EFEKTIF SETELAH MENGHAPUS DAMPAK DIENCERKAN DARI EKUITAS. TIDAK SEPERTI PERTUMBUHAN SKALA TOTAL SEMATA (AUM), INDIKATOR INI MENCERMINKAN APAKAH OPERASI MODAL MANAJEMEN SEBENARNYA MENCIPTAKAN NILAI BERTAHAP BAGI PEMEGANG SAHAM. MODEL DAT YANG SEHAT HARUS MEMASTIKAN BAHWA PERCEPATAN SENYAWA DARI GUDANG BITCOIN TERUS MEMENANGKAN EKSPANSI EKUITAS. MODEL "PERTUMBUHAN-UNTUK-PERTUMBUHAN" PADA DASARNYA MENGHANCURKAN NILAI PEMEGANG SAHAM JIKA PEMBELIAN UANG MENGHASILKAN PENURUNAN DALAM JUMLAH MATA UANG PER SAHAM。

Ketiga, rasio hutang yang tidak dilibatkan untuk cakupan bunga: garis bawah kehidupanan。& nbsp; Dalam lingkungan yang sangat volatile aset terenkripsi, keamanan lembar keseimbangan tergantung pada keparahan dari kewajiban. Struktur keuangan DAT yang sangat layak harus benar-benar membatasi hipotek aset dengan batas-batas wajib (Panggilan Margin) untuk mengandalkan terutama pada uncollateralized catatan konvertible atau utang kredit jangka panjang. Selama aliran uang tunai dari bisnis utama perusahaan cukup untuk menutupi pengeluaran bunga dan klausul utang tidak termasuk sebuah mekanisme pengembalian awal untuk harga mata uang yang jatuh, perusahaan akan dapat mempertahankan mereka "time- ruang" inisiatif selama siklus pemulihan aset-harga dan menghindari dipaksa jatuh sebelum fajar karena penurunan likuiditas。

7. & nbsp; analisis dari kasus manajemen risiko khas

7.1 & nbsp; Strategi: tekanan siklus pada arbitrase ekuitas dan dinding utang jangka panjang

Model bisnis Strategi pada dasarnya didasarkan pada penetapan mekanisme arbitrase modal pasar, yang beroperasi menggunakan perbedaan harga antara ketimpangan pasar obligasi Prancis-mata uang tinggi dan volatilitas aset digital. Strategi utamanya adalah menggunakan hipotek jangka-panjang bebas swap untuk mengunci biaya keuangan yang sangat rendah selama periode pasar yang stabil dan untuk aman melewati siklus bawah pada syarat pembebasan paksa dari silos paksa; dan untuk menggunakan tinggi harga ATM (marketing -issed) tambahan saham untuk membeli bitcoin untuk meningkatkan konten mata uang dan meningkatkan kapasitas pembiayaan。

Sementara mekanisme ikatan ini telah membantu perusahaan-perusahaan untuk berhasil melewati siklus sebelumnya, mekanisme ini pada dasarnya mengubah resiko pasar menjadi dua variabel utama: "kesinambungan prime-rate" dan "pembayaran hutang di masa depan"。

7.1,1. & nbsp; konstrain pada jendela pembiayaan karena fluktuasi premium

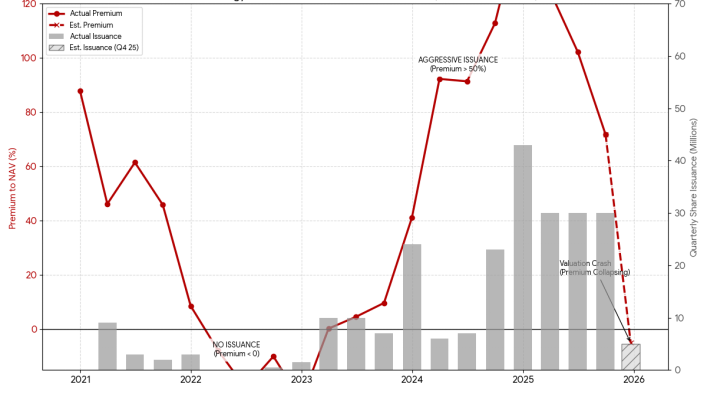

Operasi modal manajemen 's sangat disiplin, dan pertumbuhan mereka tempo jelas dan positif berhubungan dengan premium ke NAV premium di pasar sekunder. Data historis menunjukkan bahwa ketika premium tinggi, lonjakan distribusi perusahaan. Misalnya, ketika premium lebih dari 100 persen pada akhir 2024, distribusi triwulanan mencapai rekor tinggi. Sebaliknya, ketika premi dipotong atau bahkan didepresiasi (misalnya di tahun 2022 dan di paruh kedua 2025), perusahaan-perusahaan tegas suspensi atau secara signifikan mengurangi peningkatan。

Gambar 8: Strategy Profit Rasio Relation to Distribution (2021- 2025)

Sumber: Berita Strategy dan Tampilkan Arsip Rilis, SEC

Saat ini, Strategi menghadapi tantangan penurunan signifikan dalam tingkat premium, dengan harga saham turun dari ketinggian hingga 60%. Berdasarkan pola masa lalu perilaku, diharapkan bahwa perusahaan akan berhenti pertumbuhan skala kerusakan dalam seperempat terakhir 2025. Ini berarti bahwa siklus positif yang mendasari perluasan aset perusahaan menghadapi pemberhentian sementara, dan bahwa perusahaan harus menunggu sentimen pasar harus diperbaiki untuk mendorong premium kembali, selama waktu yang mereka neraca lembar ekspansi kapasitas akan secara signifikan curtail。

7.1,2. & nbsp; tekanan pada kewajiban kedepan

Meskipun Strategi tidak memiliki debsit-pelayanan tekanan dalam jangka pendek, perusahaan akan menghadapi besar tantangan pembayaran uang tunai sebagai kedewasaan dari pendekatan utang, ketika kinerja ekuitas lemah tidak memicu transfer kredit。

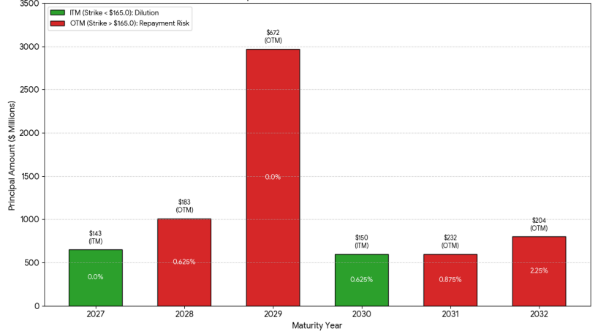

Secara khusus, harga saham yang berlebihan dari US $143 dan US $150, secara hormat, yang jatuh pada 2027 dan 2030, berada di bawah nilai ekuitas saat ini tentang US $165 dan berada dalam daerah yang relatif aman; tanpa jatuh signifikan dalam harga ekuitas, kedua rasio hutang akan dikonversi ke ekuitas, yang akan dielute saham tetapi melindungi arus uang perusahaan。

Gambar 9: Distribusi Strategi kewajiban saat ini karena

SUMBER: SEC

Namun, risiko terkonsentrasi pada dua utang yang jatuh karena pada 2028 dan 2029. Dua utang berasal pada tahun 2024 dengan isu tinggi hingga $183 dan $672, secara terhormat, yang ukuran terakhir sebesar $2.97 miliar. Meskipun utang ini saat ini menikmati suku bunga nominal 0%, Strategi mungkin menghadapi overhang utang yang serius jika, setelah empat tahun, harga saham gagal untuk mencapai peningkatan yang signifikan, memperhitungkan kesenjangan besar antara harga yang tepat dan harga ekuitas saat ini。

7.2. & nbsp; Inti Ilmiah: Pelajaran akumulasi utang dan kedewasaan ketidakcocokan

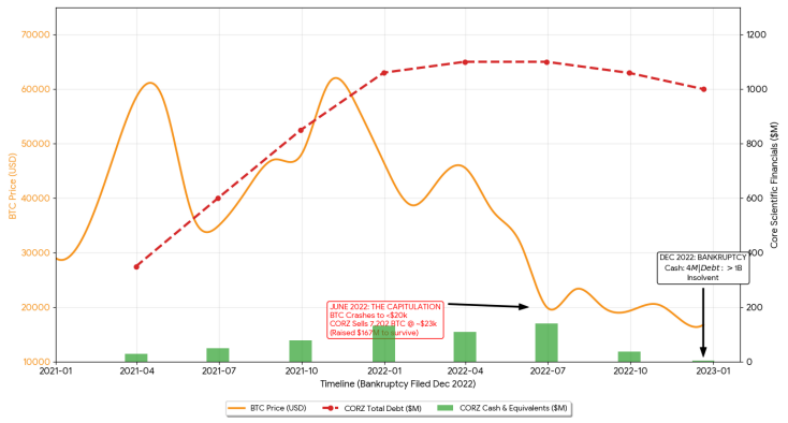

Tidak seperti hipotek Strategy - gratis pembiayaan, Kasus Core Ilmiah mengungkapkan konsekuensi menghancurkan pengaruh radikal dan masurity. Sebagai tambang bitcoin terbesar di Amerika Utara, perusahaan telah dapat berkembang dengan cepat dalam periode sebelumnya dengan mengandalkan strategi pengaruh tinggi. Kelemahan struktural dari neraca keuangan adalah bahwa ujung utang terdiri terutama pembiayaan peralatan tinggi pada suku bunga mengambang dan berisi ketentuan silo wajib yang ketat, sementara aset terdiri dari cepat depresiasi, kurang cair penambang dan bitcoin sangat volatile. [5]

Gambar 10: Perbandingan dari kecenderungan harga Inti Ilmiah dan BTC

Sumber: Quant Bisnis, Digtl Infra, SEC

di & nbsp; di pasar sapi pada tahun 2021, jumlah hutang perusahaan bertambah pesat dari sekitar & nbsp; $350 juta sampai tahun - akhir & nbsp; $1,06 miliar & nbsp; selama periode ini, perusahaan tersebut hampir tidak menjual bitcoin tersebut pulih dan telah bergantung sepenuhnya pada pembiayaan eksternal untuk menutupi biaya operasi dan pengeluaran modal. namun, strategi ini radikal telah menghasilkan tahun-akhir kas cadangan hanya sekitar $130 juta, yang sangat lemah dalam kaitannya dengan utang yang besar。

Risiko itu akhirnya terkonsentrasi pada bulan Juni 2022. Dengan harga bitcoin jatuh di $20.000, tekanan kreditur memaksa Core Ilmiah untuk melakukan penjualan panik di bagian bawah pasar. Perusahaan dipaksa untuk membersihkan 7,202 bitcoin dengan harga rata-rata US $23.000, kembali hanya ke sekitar US $167 juta. [6] Sementara gerakan ini telah sementara mereda krisis likuiditas, itu juga benar-benar menguras aset inti perusahaan. Pada akhir tahun 2022, ketika aplikasi untuk perlindungan bangkrut dibuat, utang perusahaan tetap tinggi, dengan hanya $4 juta dalam mengangkut kas tersisa, akhirnya melampaui utang. [7]

7.3 & nbsp; MARA: permainan bertahan hidup di bawah ekuitas diencerkan

MARA (sebelumnya Marathon Digital), juga sebuah perusahaan tambang Bitcoin, menunjukkan jalan lain untuk bertahan hidup: kelangsungan hidup dengan diperkecil saham ekstrim. Tidak seperti runtuhnya utang Core Ilmiah, MARA telah mengadopsi segera (ATM) strategi ekuitas peningkatan keuangan melalui terus peningkatan saham di pasar sekunder untuk menutupi pengeluaran keras seperti biaya listrik dan pembelian bitcoin。

GAMBAR 11: PRESENTASI DARI MARA HARGA SAHAM DAN JUMLAH NEGOSIABLE

Sumber: Data Riwayat Keuangan Yahoo, SEC

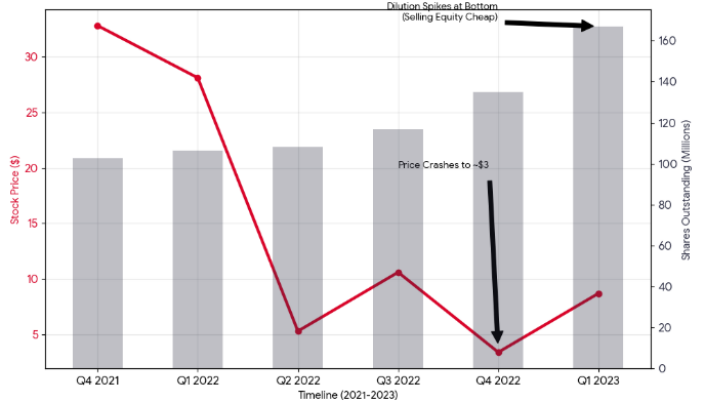

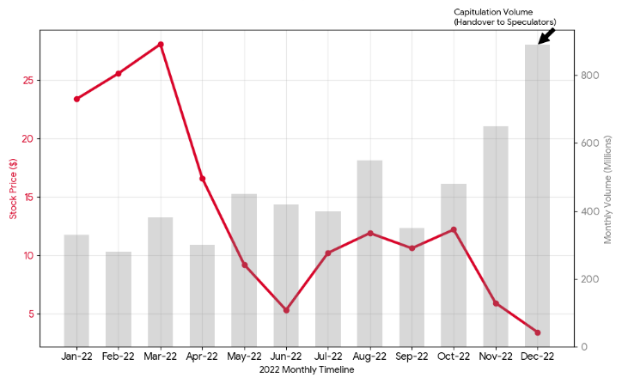

BAHKAN DALAM KEADAAN EKSTRIM 2022, KETIKA BITCOIN JATUH DAN PREMIUM EKUITAS HAMPIR MENGHILANG, MARA BERSIKERAS UNTUK MENINGKATKANNYA DALAM PERTUKARAN UNTUK LIKUIDITAS. SEMENTARA INI MEMPERTAHANKAN KAPASITAS BISNIS PERUSAHAAN YANG BERKELANJUTAN, KEPENTINGAN PEMEGANG SAHAM YANG ASLI TELAH BENAR-BENAR DIENCERKAN. DATA MENUNJUKKAN BAHWA PADA KUARTAL KEEMPAT 2022, MESKIPUN PENURUNAN 95 PERSEN PADA HARGA SAHAM LEBIH DARI 2021, JUMLAH PERUSAHAAN YANG BEREDAR MENINGKAT TAJAM: DARI 116 JUTA PADA KUARTAL TERAKHIR MENJADI 135 JUTA PADA KUARTAL TERAKHIR, DAN LEBIH LANJUT DIPERLUAS KE 167 JUTA DI KUARTAL BERIKUTNYA, PENINGKATAN HAMPIR 60 PERSEN SELAMA PERIODE YANG SAMA。

GAMBAR 12: PERBANDINGAN MARA HARGA SAHAM DAN PERDAGANGAN BULANAN

Sumber: Data Sejarah Keuangan Yahoo

HARGA DARI "EKUITAS" INI ADALAH PERUBAHAN DARAH TOTAL DALAM STRUKTUR PEMEGANG SAHAM. SEBAGIAN BESAR PEMEGANG SAHAM LAMA MEMILIH UNTUK MENGHENTIKAN KERUGIAN MEREKA DAN UNTUK MENGGANTIKAN MEREKA DENGAN TINGGI FREKUENSI PERDAGANGAN ALGORITMA, TRANSAKSI PASAR, DANA KUANTITATIF DAN SPEKULASI. PERDAGANGAN BESAR - OFF DIREKAM PADA AKHIR 2022 ADALAH GAMBAR YANG BENAR DARI SHUFFLE STRUKTUR PEMEGANG SAHAM '. KASUS MARA MENUNJUKKAN BAHWA DALAM SIKLUS BERIKUTNYA KURANGNYA KAPASITAS PEMBIAYAAN UTANG, PEMBIAYAAN EKUITAS, SEMENTARA PILIHAN TERAKHIR, ADALAH MENGORBANKAN SETIAP SAHAM NILAI DAN PEMEGANG SAHAM JANGKA PANJANG。

8 & nbsp; DAT Analisis Sustabilitas Perusahaan dan Trends Outlook

8.1 & nbsp; DAT Framework Resuriasi Perusahaan: Jendela Premia, Buffer Kas, Durasi Debt dan Akhir

Melihat kembali siklus sebelumnya, banyak perusahaan tidak memulai dengan penurunan harga aset, tetapi dengan ketidakdewasaan utang dan keberlanjutan aliran uang: reversation harga berubah "fluktuasi buku" menjadi "pembatasan dana" dan akhirnya menjadi pembuangan aset pasif dan kontraksi kredit keseluruhan。JADI, TITIK YANG PALING EFEKTIF UNTUK MENILAI APAKAH PERUSAHAAN DAT DAPAT BEROPERASI DI SELURUH SIKLUS TIDAK UKURAN MATA UANG, TETAPI TIGA KENDALA KERAS - PREMIUM, KAS DAN KEUANGAN CLAUSES。

Pertama, jendela premium: mNAV menentukan kecepatan ekspansi dan keberlanjutan pembiayaan。m NAV tidak hanya indikator penilaian, tetapi lebih langsung mencerminkan apakah repembiayaan ekuitas adalah ekonomi. Ketika mNAV jelas di atas 1, perusahaan dapat mengeluarkan instrumen ekuitas dengan harga yang relatif menguntungkan untuk mengubah dana eksternal menjadi aset baru, dengan demikian mempertahankan skating-up kecepatan; ketika mNAV mendekati untuk waktu yang lama, 1 bahkan mengkonversi untuk diskon, terus tumbuh, sering lebih dekat untuk diluting pemegang saham saham, dan marginal kembali pada keuangan telah menurun secara signifikan, dan ekspansi secara alami bergeser ke konservatif. Pada saat yang sama, toleransi pasar premi DAT telah menjadi lebih tergantung pada pengungkapan informasi, kualitas pemerintahan dan disiplin penegak, dan tidak lagi didukung oleh sekedar narasi "pengurangan saluran kepatuhan", berikut penyebaran bertahap compliance instrumen seperti ETF。

Kedua, buffer uang tunai: kemampuan untuk menutupi bunga dan biaya yang diperlukan lebih penting daripada yang membawa mata uang。PERAN UANG TIDAK UNTUK MENINGKATKAN KEUNTUNGAN, TETAPI UNTUK MEMUNGKINKAN PERUSAHAAN TETAP AMAN DALAM PENUTUPAN JENDELA PEMBIAYAAN ATAU EKSTREM DAN UNTUK MEMENUHI BUNGA DAN PENGELUARAN YANG DIPERLUKAN SESUAI JADWAL. UNTUK DAT, TES INTI DARI "KELANGSUNGAN HIDUP" SERING TERJADI SETELAH JANGKA WAKTU - YAITU, APAKAH ADA CUKUP UANG DAN KREDIT TERSEDIA UNTUK MEMPERTAHANKAN PENGELUARAN TETAP DAN APAKAH TEKANAN BUNGA DAN OPERASI GAYA PEMBUANGAN ASET INTI PADA TINGKAT YANG LEBIH RENDAH. KETERSEDIAAN UANG TUNAI DAN KREDIT MENENTUKAN APAKAH PERUSAHAAN REAKTIF ATAU REAKTIF SELAMA PERIODE PENARIKAN。

Ketiga, durasi dan persyaratan: apakah utang meninggalkan waktu perusahaan untuk memperbaiki。Resiko yang timbul tidak hanya dari tingkat suku bunga, tetapi juga dari konsentrasi kedewasaan, kerusakan kondisi reproduksi, dan keberadaan pengaturan pemicu seperti likuidasi, pembuangan wajib: (1) tekanan pada utang biasa muncul terutama dari ketidakpastian akumulasi bunga dan kedewasaan pembiayaan; dan (2) risiko bahwa reversibel mungkin kehilangan harapan reekuitas pada papan atau bawah panggung, sehingga berpose lebih dekat dengan "pembayaran. Durasi struktur dan pemicu klausul sering menentukan apakah perusahaan dapat bertahan siklus selama periode penarikan atau dipaksa untuk membuang aset inti pada tingkat yang lebih rendah。

DIAMBIL BERSAMA-SAMA, DAT, YANG LEBIH LAYAK, CENDERUNG MEMILIKI DUA POIN KESAMAAN: PERTAMA, SISI TANGGUNG JAWAB MENGHINDARI HIPOTEK DENGAN MEKANISME PEMICU WAJIB SEBANYAK MUNGKIN, DAN MENGANDALKAN LEBIH BANYAK PADA UTANG YANG TIDAK DAPAT DIKUMPULKAN ATAU BIAYA EKUITAS UNTUK MEMASTIKAN BAHWA ASET INTI PROSESI TIDAK DIPERAS OLEH ISTILAH, DAN KEDUA, ARUS KAS TIDAK BERKELANJUTAN DALAM BISNIS UTAMA, ATAU DANA DURASI LEBIH LAMA DAN BIAYA LEBIH RENDAH TERKUNCI DALAM LINGKUNGAN YANG MEMUNGKINKAN, SEHINGGA BUNGA ITU TIDAK MENELAN DENGAN CEPAT. DALAM ANALISIS AKHIR, KOMPETISI JANGKA PANJANG DAT LEBIH DIWUJUDKAN DALAM KAPASITAS MANAJEMEN KEUANGAN: MANAJEMEN YANG BAIK DARI BIAYA MODAL, ISTILAH STRUKTUR DAN LIKUIDITAS。

8.2 & nbsp; trends outlook: pindah dari narasi ekspansi ke tes bertahan hidup

PERUSAHAAN DAT MENGHADAPI TES KELANGSUNGAN HIDUP SAAT INDUSTRI MEMASUKI SIKLUS KELUAR PENUH PADA TAHUN 2026. BERDASARKAN KEADAAN SAAT INI, KERTAS INI MENAWARKAN EMPAT PERSPEKTIF BERIKUT。

8.2.1. & nbsp; inti proposisi membentuk kembali: bergerak dari ekspansi siklik ke kelangsungan hidup di seluruh siklus

MUNDUR SEJAK PARUH KEDUA TAHUN 2025 MEMBAWA DAT FOKUS KEMBALI DARI "SKALA SIKLIK-UP" KE "OPERASI SEPEDA LINTAS". KETIKA HARGA MATA UANG MENYUSUT DI LANGKAH DENGAN PREMI VALUASI, TEKANAN PADA PERUSAHAAN TIDAK TERUTAMA KARENA KERUGIAN BUKU, TETAPI BUKAN KOMBINASI LIKUIDITAS DAN KENDALA: BIAYA BUNGA DAN STRUKTUR KEDEWASAAN MENENTUKAN ELASTISITAS RANTAI KEUANGAN, DAN MEMPERKETAT KONDISI REPRODUKSI MENERJEMAHKAN VOLATILITAS HARGA MENJADI RISIKO NYATA DARI PEMBUANGAN ASET PASIF. TERAPIS AIR DALAM KOMPETISI PADA TITIK INI TERLETAK TIDAK DALAM UKURAN MATA UANG YANG DIPEGANG, MELAINKAN DALAM KEMAMPUAN UNTUK MEMPERTAHANKAN RUANG OPERASIONAL PADA SAAT PENURUNAN PENILAIAN, UNTUK MEMPERTAHANKAN OPERASI SELAMA JENDELA PEMBIAYAAN DAN UNTUK MENGHINDARI DIPAKSA UNTUK MEMBUANG ASET INTI PADA TINGKAT YANG LEBIH RENDAH。

Di bawah kerangka kerja ini, penilaian keberlanjutan dapat menyebabkan tiga pertanyaan operasional lagi: pertama, apakah uang tunai dan pengeluaran dana yang tersedia untuk jangka waktu tertentu, terutama kepentingan dan biaya operasi yang diperlukan; kedua, apakah kewajiban itu dipompa ke kedewasaan dan apakah ada pemicu yang sangat sensitif terhadap penurunan harga, sehingga meningkatkan risiko selama jangka mundur, dan ketiga, apakah perusahaan masih memiliki biaya yang dapat dilaksanakan dan program manajemen aset ketika mNAV mulai mendekati 1 atau dikonversi untuk mengabaikan, bukan untuk perbaikan. Hanya ketika ketiga titik ini didirikan secara bersamaan akan perusahaan memiliki kualifikasi dasar dari "ke jendela berikutnya"。

8.2.2. & nbsp; model penilaian konversi: kelangkaan premium dan harga yang berfungsi

PERAN DAT SEBAGAI "SALURAN MATA UANG WAJIB" MELEMAH OLEH PENYEBARAN TITIK ETF, DAN KARENA ITU PENILAIAN DAT PREMIUM BAHKAN LEBIH LANGKA. PERUSAHAAN DAT YANG INGIN MEMPERTAHANKAN PASAR NILAI PREMIUM HARUS MENYEDIAKAN ELEMEN YANG ETF TIDAK DAPAT MENGGANTIKAN: KAPASITAS ORGANISASI YANG LEBIH KREDIBEL UNTUK PEMBIAYAAN, DISIPLIN MANAJEMEN ASET YANG LEBIH JELAS, LEBIH DIVERIFIKASI PENGENDALIAN RISIKO DAN PENGUNGKAPAN. PERUSAHAAN DAT BERIKUTNYA LEBIH MUNGKIN MEMILIKI JENDELA PREMIUM YANG LEBIH PENDEK DAN PERIODE DISKON LEBIH LAMA, DENGAN PREMIS LEBIH MUNGKIN UNTUK STABIL HANYA KETIKA PEMERINTAH, WALI, PENGUNGKAPAN DAN DISIPLIN KEUANGAN KONSISTEN DIAKUI OLEH PASAR。

Pada saat yang sama, bahkan ketika aset-aset bawah yang sama dalam ukuran, mNAVs dari perusahaan yang berbeda akan dibagi selama jangka waktu yang lama, karena pasar akan faktor "kualitas perusahaan" langsung ke harga: kemampuan pembiayaan: kemampuan menahan diri dalam keputusan - membuat, struktur modal suara dan transparansi dalam implementasi akan diterjemahkan ke dalam perbedaan penilaian. Kurangnya nilai yang jelas-ditambahkan jalur untuk perusahaan-perusahaan yang hanya ada sebagai "bayangan ETF" cenderung menghilang dan geser lebih mudah menuju diskon; lebih mungkin bahwa jendela pembiayaan akan diawetkan jika mereka lebih matang dalam istilah, durasi dan pilihan alat, dan jika mereka mempertahankan subjek pengungkapan transparan dan proses yang diverifikasi。

8.2.3 & nbsp; fragmentasi aset bawah: konsensus harga untuk BTC dan keuntungan strategis untuk ETH

DALAM HAL ATRIBUT ASET, BTC-TYPE DAT MEMILIKI KEUNTUNGAN UNTUK MENJELASKAN BIAYA RENDAH DAN KERANGKA HARGA YANG LEBIH SERAGAM, SEHINGGA MEMBUATNYA LEBIH MUDAH MENDAPATKAN JENDELA PEMBIAYAAN LEBIH LAMA; PADA TAHAP MUNDUR, PASAR MEMILIKI RELATIF SEDIKIT TANTANGAN KE ASET BAWAH. TAPI ITU JUGA LEBIH SEDERHANA: KURANGNYA JALUR PENDAPATAN UTAMA MEMBUAT PERUSAHAAN LEBIH SENSITIF TERHADAP KECEPATAN DAN PERIODIK PEMBIAYAAN; DAN DURASI DAN TEKANAN ARUS KAS LEBIH MUNGKIN UNTUK BERKONSENTRASI KETIKA PEMBIAYAAN TINGKAT TINGGI SKALA DAN KEMUDIAN HARGA DITARIK. PADA SAAT YANG SAMA, HOMOGENISASI STRATEGIS AKAN MENGOMPRES PREMIUM MANAJEMEN DAN MEMBUAT HARGA SAHAM LEBIH RENTAN TERHADAP DEGRADASI UNTUK PETA PEMBESARNYA DARI VOLATILITAS ASET BAWAH。

RUANG BERTIPE ETH DAT- TERUTAMA BERASAL DARI KEUNTUNGAN DAN PILIHAN STRATEGI, TETAPI DISERTAI DENGAN KEPATUHAN YANG LEBIH TINGGI, PERSYARATAN PENGUNGKAPAN DAN PENEGAKAN. PASAR AKAN LEBIH PEDULI DENGAN KEJELASAN PENGATURAN HOSTING, TRACEABILITAS DARI SUMBER HASIL, KELANGKAAN PEMISAHAN RISIKO DAN VALIDASI OPERASI RANTAI. SEMAKIN KOMPLEKS ASET, SEMAKIN TINGGI PERSYARATAN UNTUK TRANSPARANSI DAN PROSES PROBABILITAS; KEMAMPUAN UNTUK MENGARTIKULASIKAN DAN MEMPERTAHANKAN "BAGAIMANA ASET DIKELOLA, BAGAIMANA HASIL DIHASILKAN, BAGAIMANA RISIKO DIKELOLA" AKAN LANGSUNG MENENTUKAN HARGA MEREKA RUANG DAN KETERSEDIAAN PEMBIAYAAN。

8.2.4. & nbsp; final industri: peningkatan dan efek akhir

DAT, SEBAGAI STRATEGI PASAR MODAL, TIDAK AKAN HILANG, TAPI PEMENANG AKAN BERGERAK DARI "APAKAH BERKELANJUTAN UNTUK MEMBELI" KE "APAKAH MUNGKIN UNTUK MEMPERTAHANKAN PILIHAN DALAM SITUASI PASAR YANG BERBEDA"。

Ketika premium menjadi lebih langka dan pembiayaan lebih selektif, ukuran dan kredibilitas diterjemahkan menjadi keuntungan nyata: headmasters lebih mudah untuk membiayai ketika jendela dibuka, lebih mungkin memiliki durasi lebih lama, dan lebih baik ditempatkan untuk menunda tekanan melalui yang lebih kuat campuran alat dan meningkatkan kelangsungan hidup melintasi siklus. Sebaliknya, perusahaan-perusahaan ekor yang terutama bergantung pada pertumbuhan berkelanjutan untuk mempertahankan likuiditas, bahkan dalam jangka pendek, sering dengan mengorbankan masing-masing saham nilai, menyebabkan struktur pemegang saham sering berubah, meningkatkan kesulitan dalam pemulihan valuasi dan, akhirnya, marginalisasi pasar yang lebih besar。

PADA AKHIRNYA, PERUSAHAAN-PERUSAHAAN YANG MAMPU MENYEBERANG SIKLUS SERINGKALI BUKAN EXPERISIONARIES YANG PALING AGRESIF, TAPI AGAK LEBIH TERKENDALI KETIKA PREMIUM TINGGI, LEBIH KUAT KETIKA PREMIUM RENDAH: TEMPO PEMBIAYAAN TIDAK BERLEBIHAN, ADA RUANG UNTUK HUTANG DAN MANAJEMEN ALIRAN KAS, DAN KEPERCAYAAN DAN OPERASI RANTAI YANG TRANSPARAN DAN DAPAT DIVERIFIKASI. PASAR MASA DEPAN AKAN TERUS MEMILIH SEJUMLAH KECIL PERUSAHAAN DAT DENGAN KETAHANAN JANGKA PANJANG MENGGUNAKAN ISTILAH KETAT DAN PREMIS EMOSIONAL KURANG。

Referensi

[1] Manajemen Majelis Bitwise & amp; Hougan, M. (2025, 17 Oktober). Cripto Market Review (Q3 2025). Bitwise Investments.

Owens, W. (2025, 30 Juli) Kebangkitan perusahaan penjajahan digital.https: / / www.galaxy.com / wawasan / penelitian / digital-perusahan-treasusury-& nbsp;

TechFlow.https: / / www.techflowpost.com / zh-CN / article27575

M, M.

Core Scientific Dokumentasi

Core Ilmiah dijual 7.202 bitcoin pada bulan Juni, menciptakan 167 juta.

Zhang, M...