By Michael Nadeau

Kompild: Rantai blok bahasa-putih

era pasca-epidemik defenisi telah didefinisikan oleh dominasi fiskal sebagai — — ekonomi yang didorong oleh defisit pemerintah dan isu ikatan jangka pendek, dan likuiditas tetap tinggi bahkan jika fed mempertahankan suku bunga yang tinggi。

Hari ini, kita memasuki fase sektor swasta, dan Kementerian Keuangan memulihkan likuiditas melalui pembatasan biaya dan pengeluaran, dibandingkan dengan Pemerintah sebelumnya。

Itu sebabnya suku bunga harus menurun。

kita telah menganalisis siklus arus melalui lensa likuiditas global untuk menyoroti mengapa putaran saat ini “ devaluasi transaksi ” telah mencapai tahap akhir。

Keunggulan fiskal sudah berakhir

kami selalu ingin agar semua orang menjadi & & & & & & & & &; & & & & & & & & & & & kutip; & & & & & petikan; & & & & & & petikan; & & & & & & & & petikan。

itulah sebabnya semua diskusi terbaru tentang &ldquao; devaluasi perdagangan &rdquao; telah menarik perhatian kita。

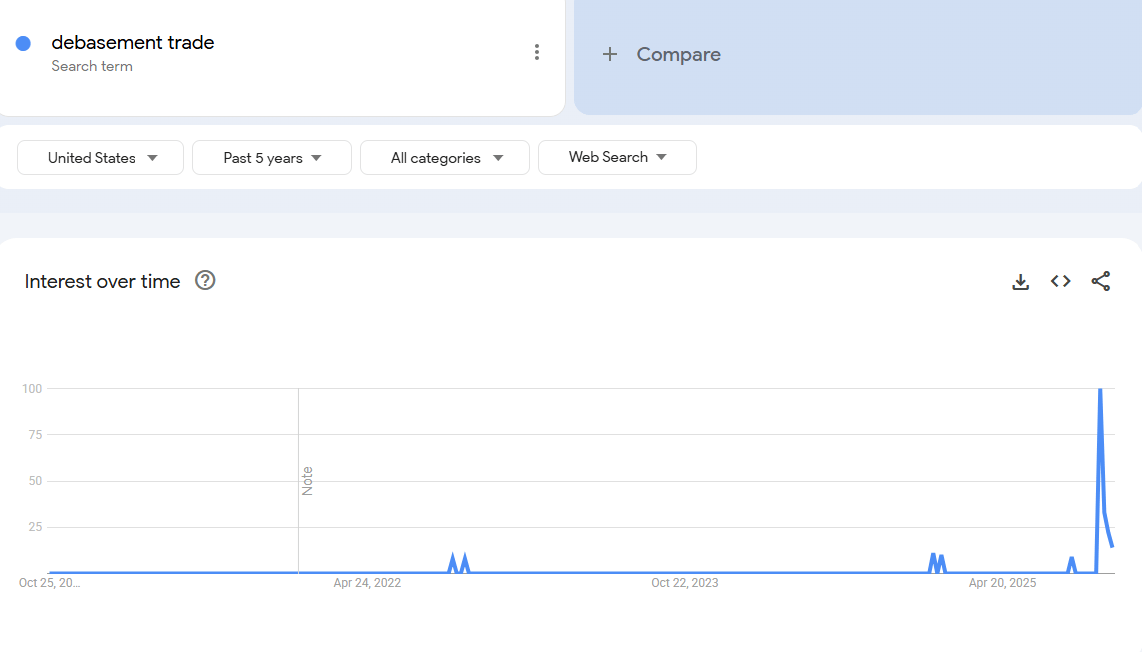

Data: Google Trends

kami percaya bahwa “ transaksi devaluasi ” waktu kepentingan beberapa tahun yang lalu. pada saat itu, harga bitcoin adalah $25.000 dan harga emas adalah $ 2.000. tidak ada pembicaraan tentang hal itu kecuali untuk uang terenkripsi dan makroanalis。

dalam pandangan kita, &ldquo ini; transaksi ” hampir selesai。

Oleh karena itu, tugas kami untuk memahami kondisi di mana itu diciptakan dan apakah mereka akan terus ada。

Apa yang mendorong kesepakatan ini? Dalam pandangan kita, terutama ada dua faktor。

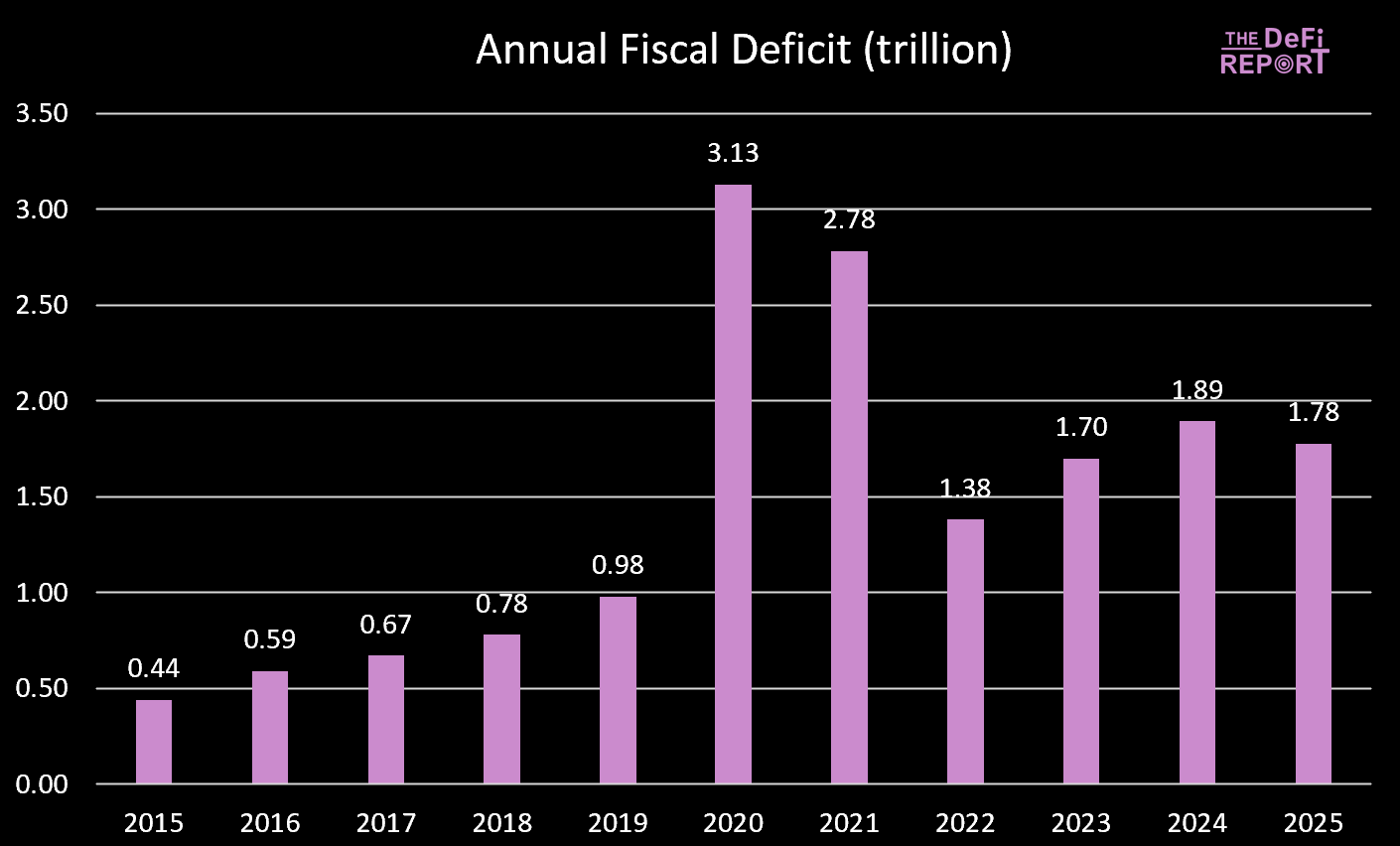

Kementerian Keuangan Kementerian Keuangan. Selama pemerintahan Biden, kami menerapkan defisit fiskal besar-besaran。

(Perbendaharaan Amerika Serikat)

Tahun fiskal tahun 2025 baru saja berakhir dan defisit telah jatuh sedikit — — hal ini terutama karena meningkatnya pajak (tugas-tugas pajak) daripada mengurangi pengeluaran. Namun, UU AS (Big Beautiful Bill) diharapkan dapat mencapai pengurangan pengeluaran melalui pemotongan dalam manfaat Medicaid dan SNAP。

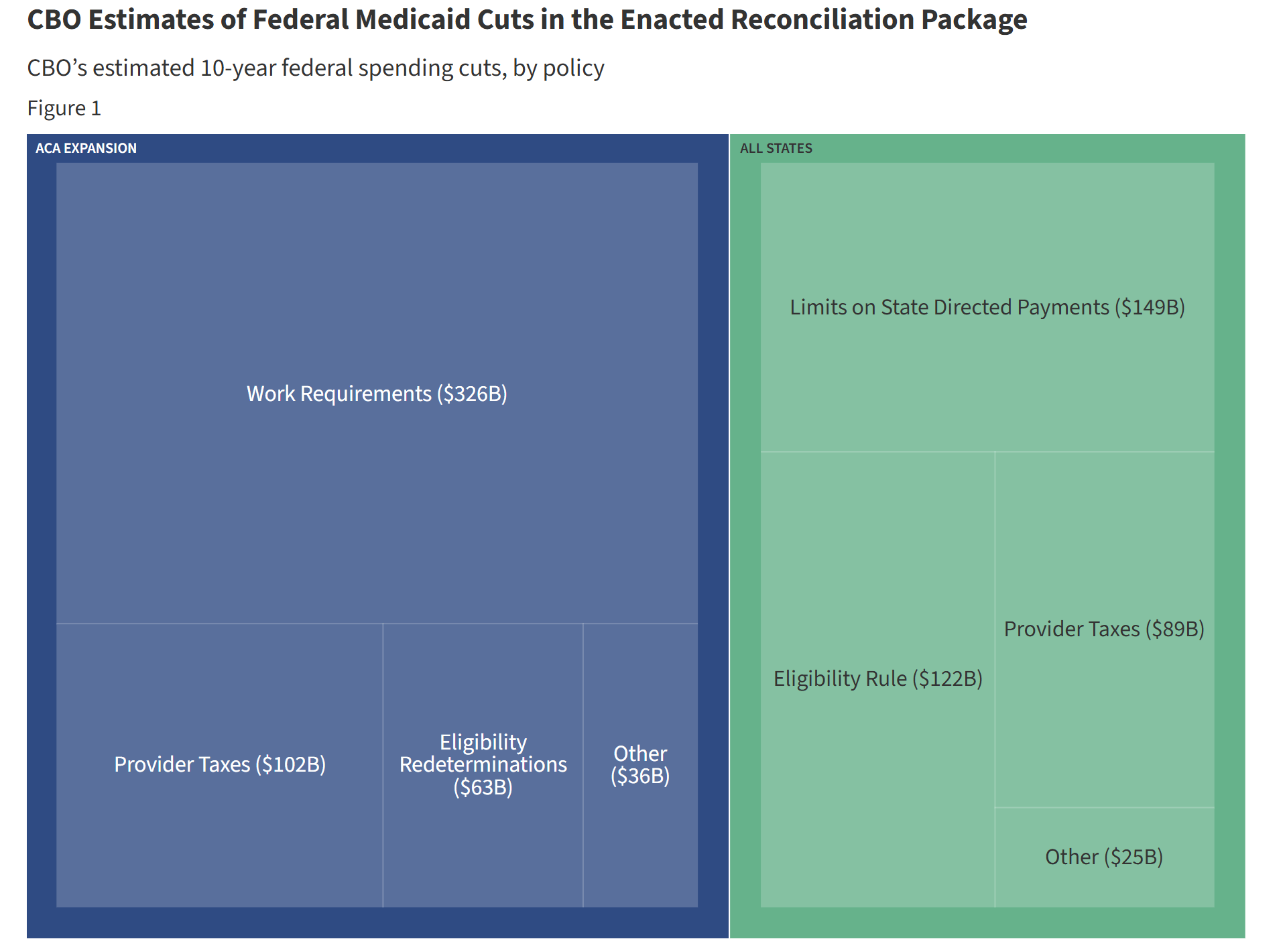

DATA: KFF (KAISER FAMILY FOUNDATION) MEMOTONG DIBANDINGKAN DENGAN LINTASAN PENGELUARAN SAAT INI

Selama Biden, pengeluaran dan pemindahan pemerintah terus menyuntikkan likuiditas ke dalam ekonomi. Namun, di bawah Undang - Undang Amerika Serikat, pengeluaran pertumbuhan menjadi lambat。

Ini berarti penurunan kontribusi Pemerintah terhadap ekonomi。

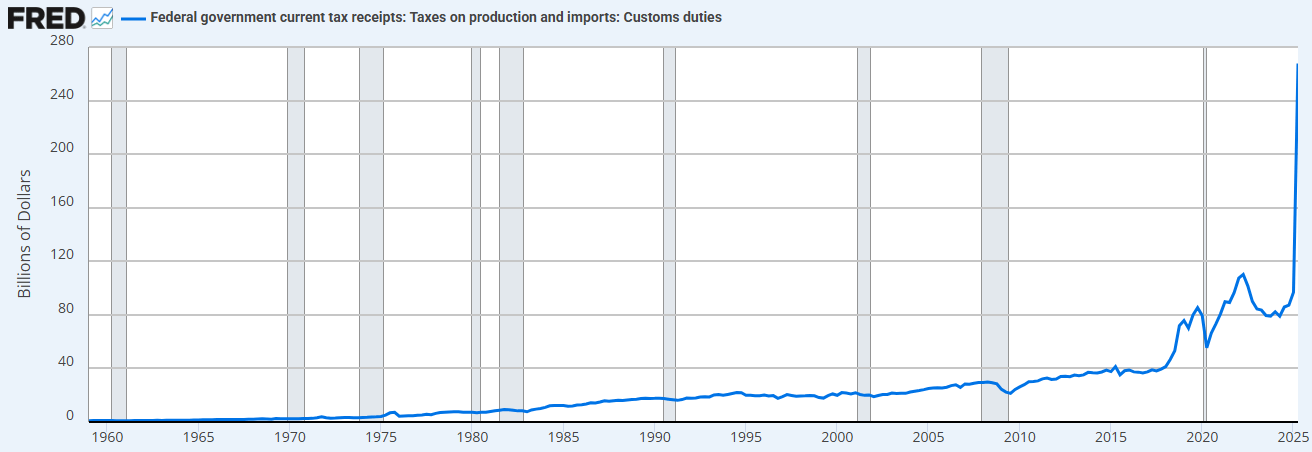

Selain itu, Pemerintah menarik dana dari ekonomi melalui tarif。

DATA: FRED (DATA EKONOMI CAGAR FEDERAL ST. LOUIS)

kombinasi pembatasan pengeluaran (bandingkan dengan Pemerintah sebelumnya) dan kenaikan tarif berarti Kementerian Keuangan sekarang menyerap likuiditas daripada memasok likuiditas。

Itu sebabnya kita harus memotong suku bunga。

Kita akan memprivatisasi ekonomi, merevitalisasi sektor swasta dan mempersempit sektor pemerintahan. ” -Scott & Middot; Beckent

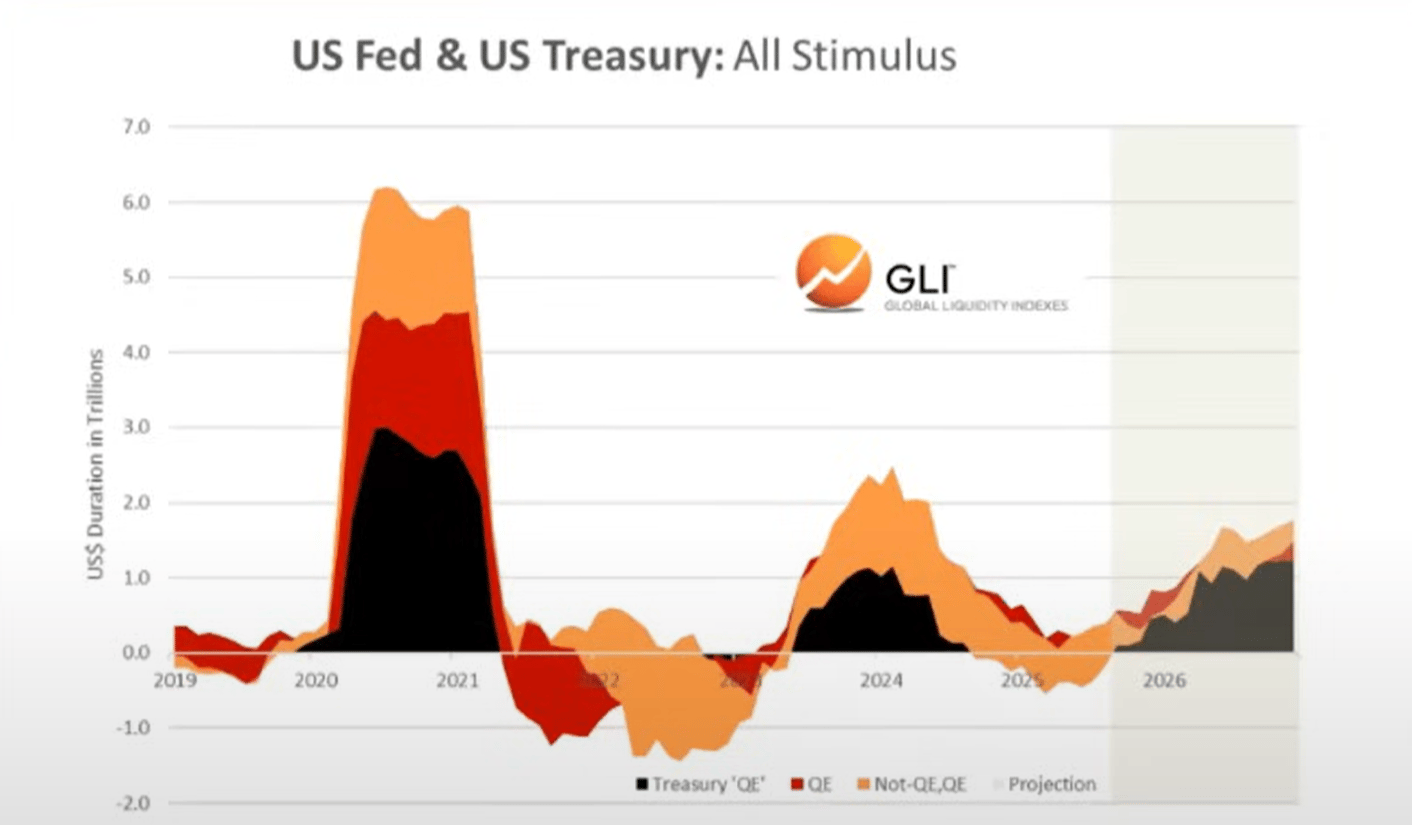

rdquo & ldquo; Kuantified Ease & rdquo, Kementerian Keuangan (Treasury QE). Untuk membiayai pengeluaran yang berlebihan oleh Kementerian Keuangan selama administrasi Biden, kami juga telah melihat bentuk baru dari &ldquao; kuantitatif easing &rdquao; (QE). Kita bisa melihat ini di bawah sana. Nakhoda & ldquo; Kementerian Keuangan QE & rdquo; membiayai pengeluaran pemerintah melalui catatan jangka pendek daripada obligasi jangka panjang, sehingga mendukung pasar。

Data: Indeks likuiditas global

ini adalah dalam pandangan kita bahwa itu adalah pengeluaran fiskal dan easing kuantitatif yang telah mendorong pembentukan apa yang telah kita lihat dalam beberapa tahun terakhir “ devaluasi transaksi ” dan “ semua gelembung ” “ segala sesuatu bubble dan rdquo;)。

tapi sekarang kita pindah ke “ ekonomi trump ” dan sektor swasta mengambil alih baton dari kementerian keuangan。

Demikian pula, itulah sebabnya mereka perlu mengurangi suku bunga mereka. Pengaktifan sektor swasta melalui pinjaman bank。

Saat kita memasuki transisi ini, siklus likuiditas global tampaknya berada di puncaknya...

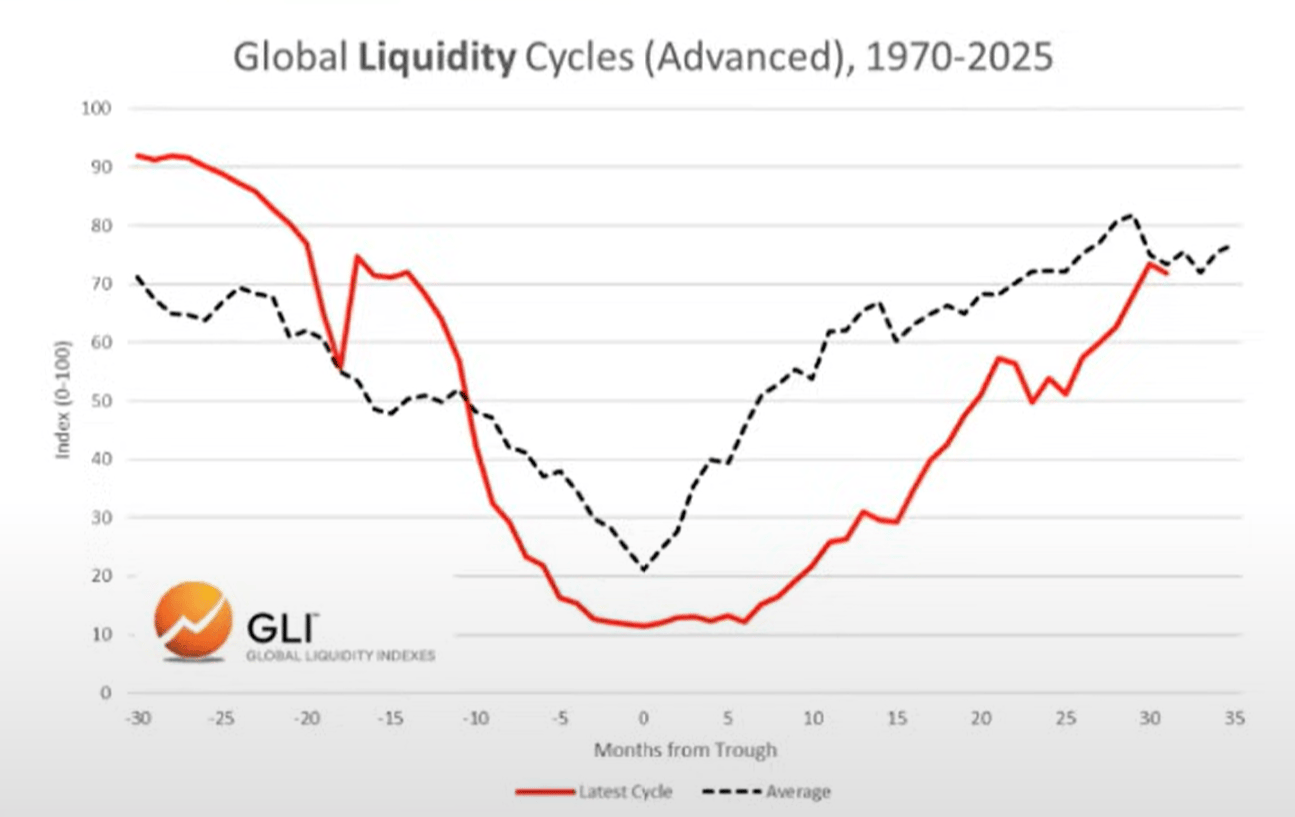

Cairan global siklus jatuh

Siklus arus dan rata-rata

Di bawah ini, kita dapat mengamati perbandingan antara siklus arus (garis merah) dan rata-rata sejarah sejak tahun 1970 (garis kelabu)。

Data: Indeks likuiditas global

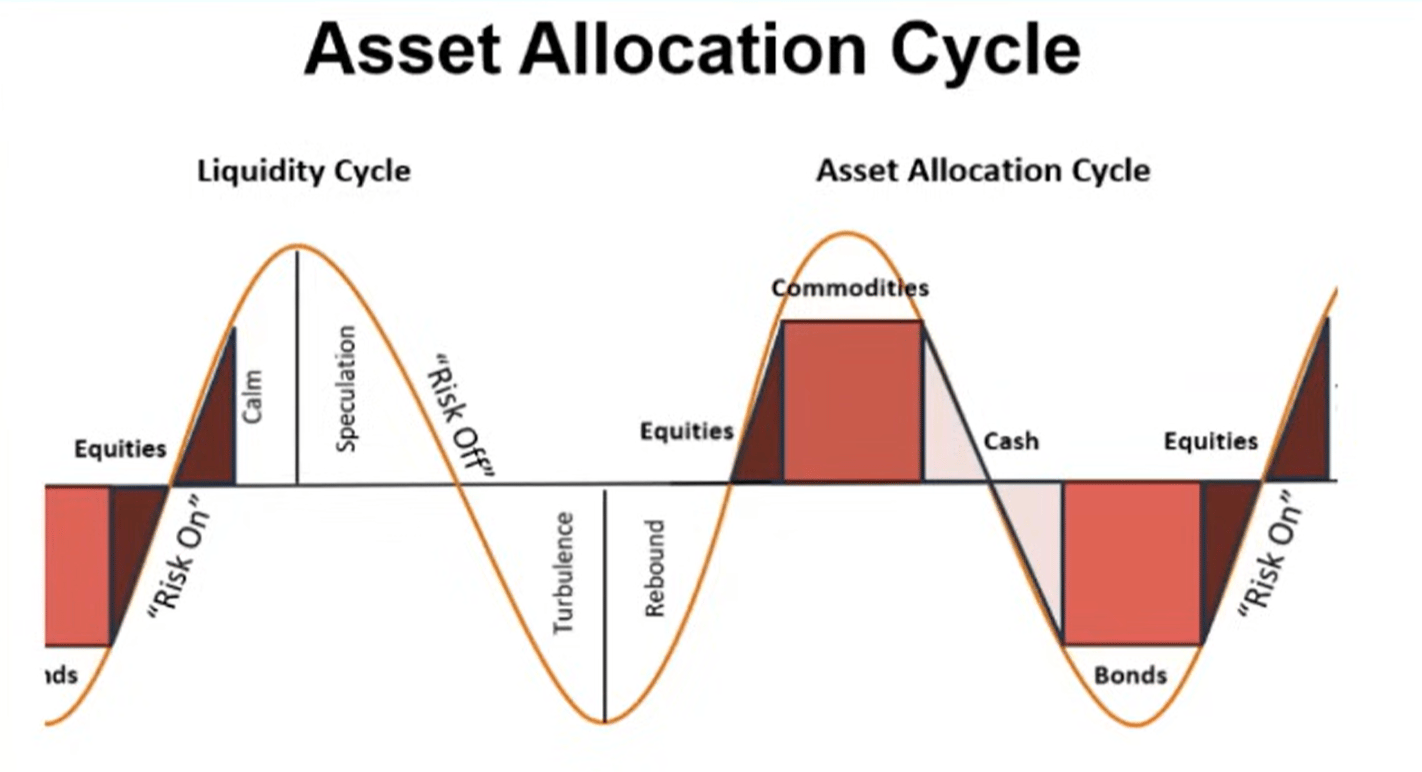

Alokasi Aset Austabel

Berdasarkan Mr Howell ' s bekerja pada Indeks Likuiditas Global, kita dapat mengamati siklus likuiditas khas dan keserasian dengan alokasi aset。

Komoditas besar sering kali merupakan aset terakhir yang jatuh, seperti yang kita lihat sekarang (emas, perak, tembaga, emas)。

Dari sudut pandang ini, siklus arus tampaknya sangat khas。

Data: Indeks likuiditas global

nah. jika likuiditas memang pada puncaknya, kami mengharapkan investor untuk berputar menjadi tunai dan obligasi sebagai perubahan lingkungan. perlu dijelaskan bahwa bagian proses ini belum dimulai (pasar masih & ldquo; preferensi risiko & rdquo)。

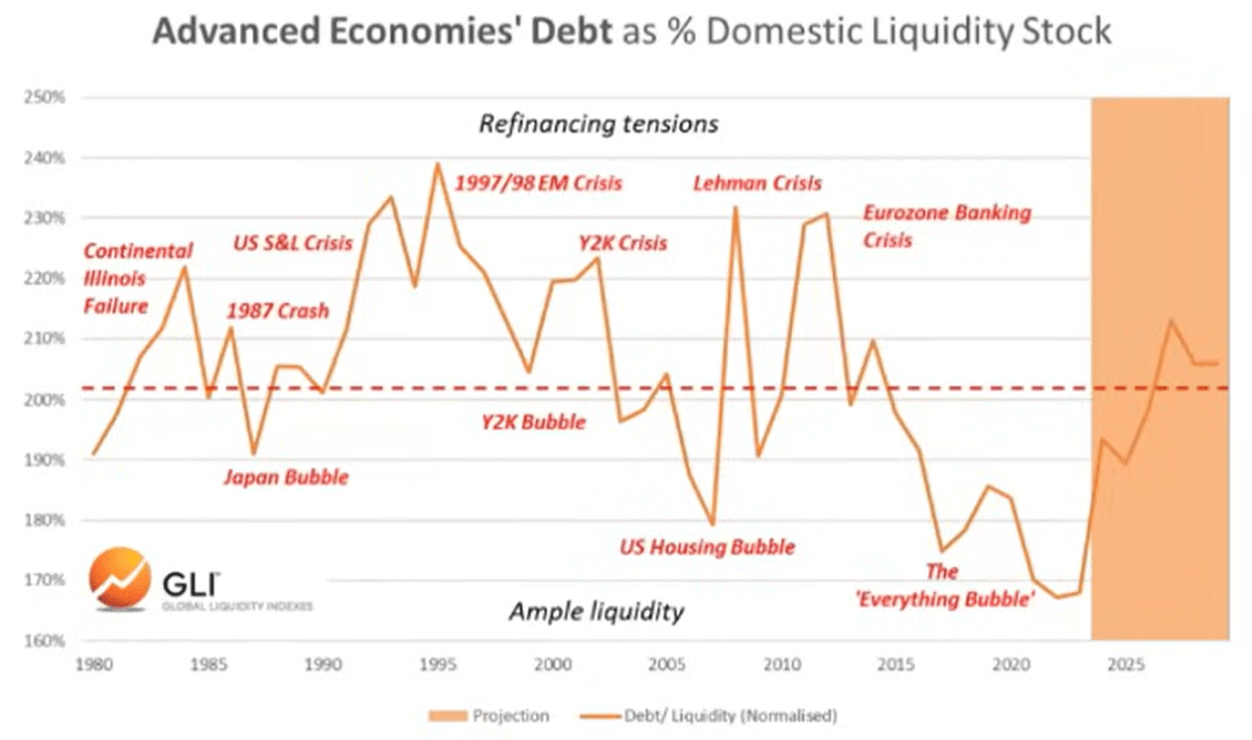

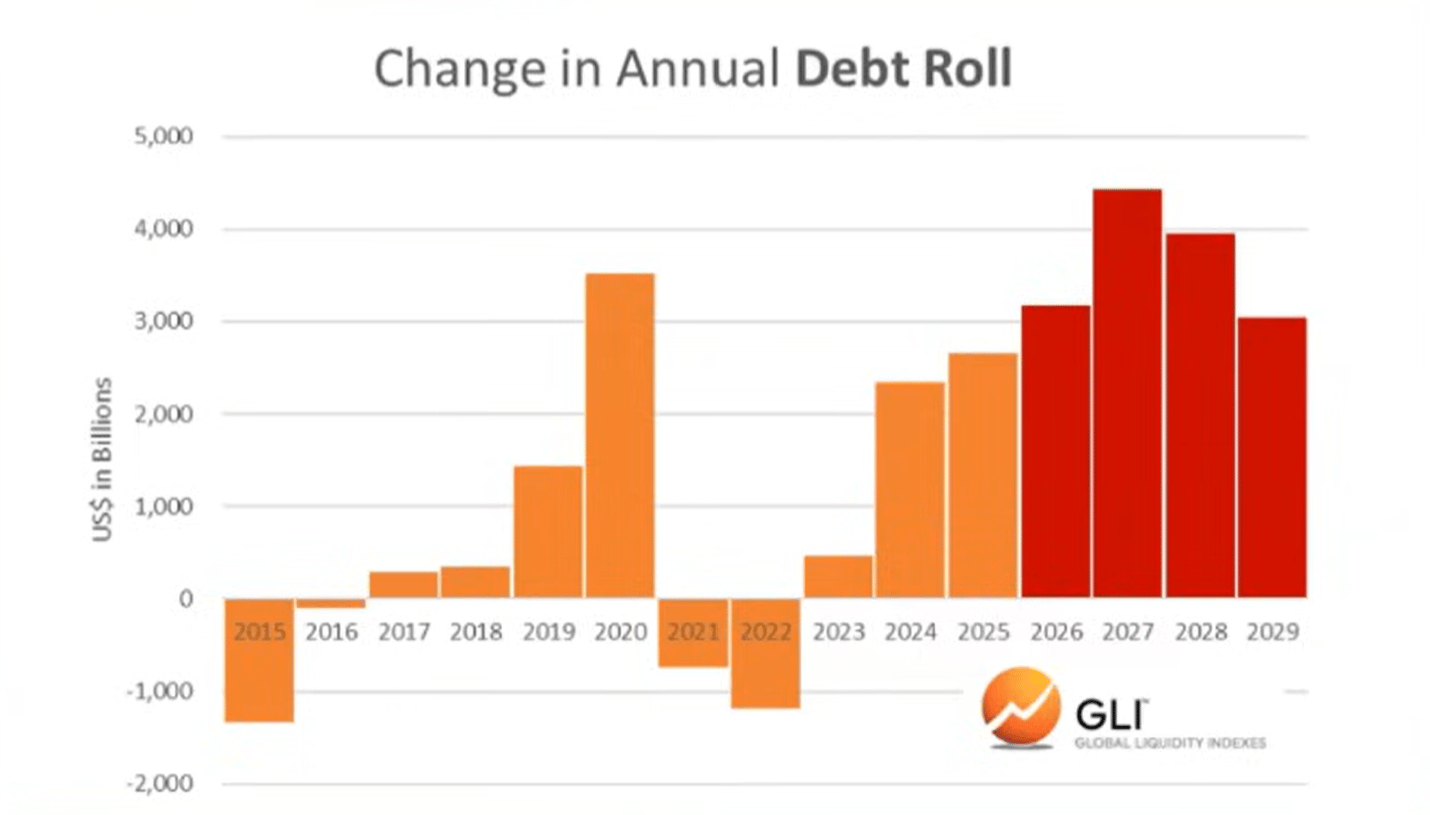

Utang dan cairanitas

Menurut Indeks Likuiditas Global, rasio piutang-ke-likuiditas ekonomi utama mencapai tingkat terendah sejak tahun 1980 pada akhir tahun lalu. Sekarang ini meningkat dan diperkirakan akan berlanjut hingga 2026。

Data: Indeks likuiditas global

Peningkatan rasio utang-ke-liku membuat lebih sulit untuk memberikan layanan untuk triliunan dolar utang luar biasa yang membutuhkan refinancing。

Data: Indeks likuiditas global

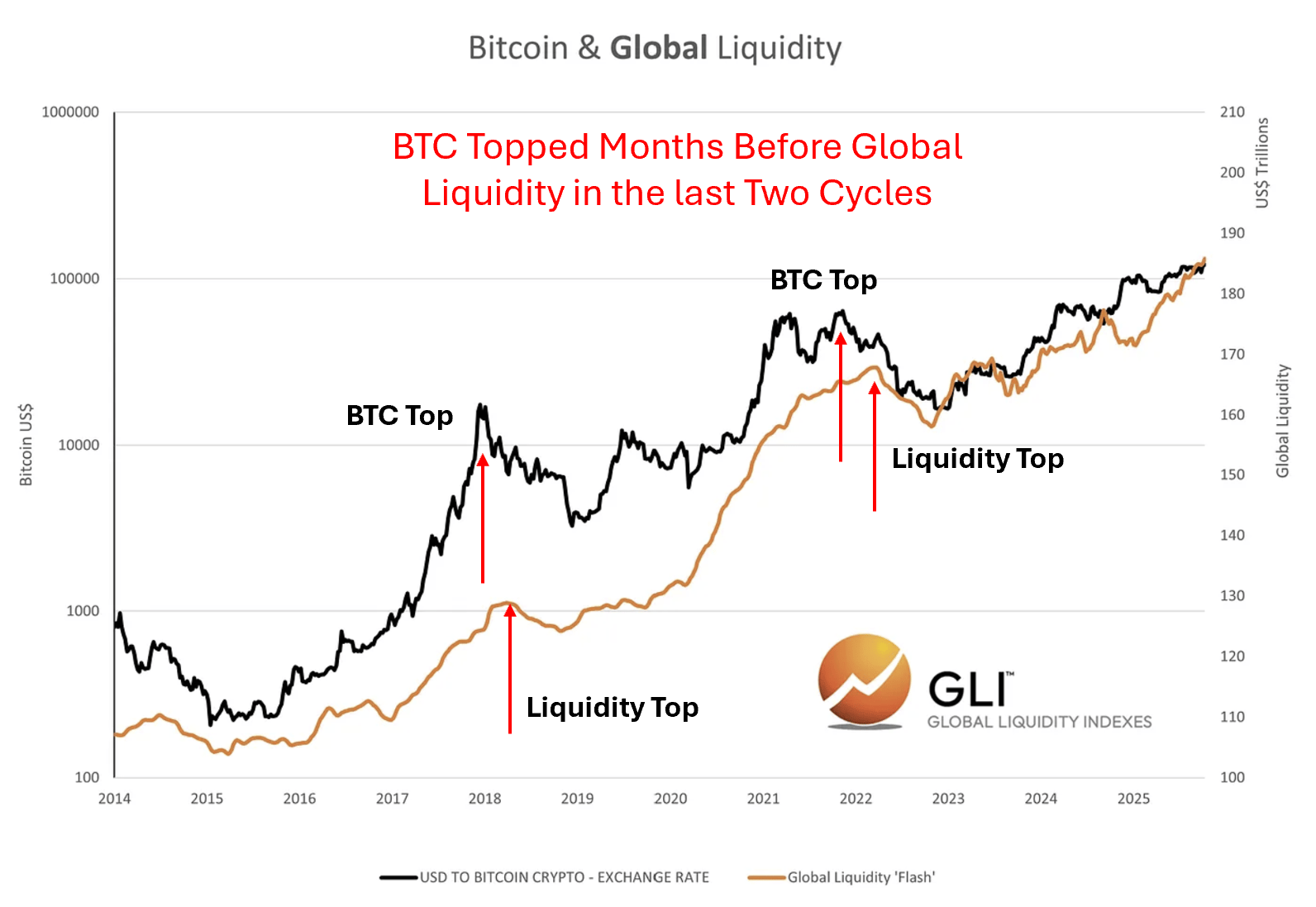

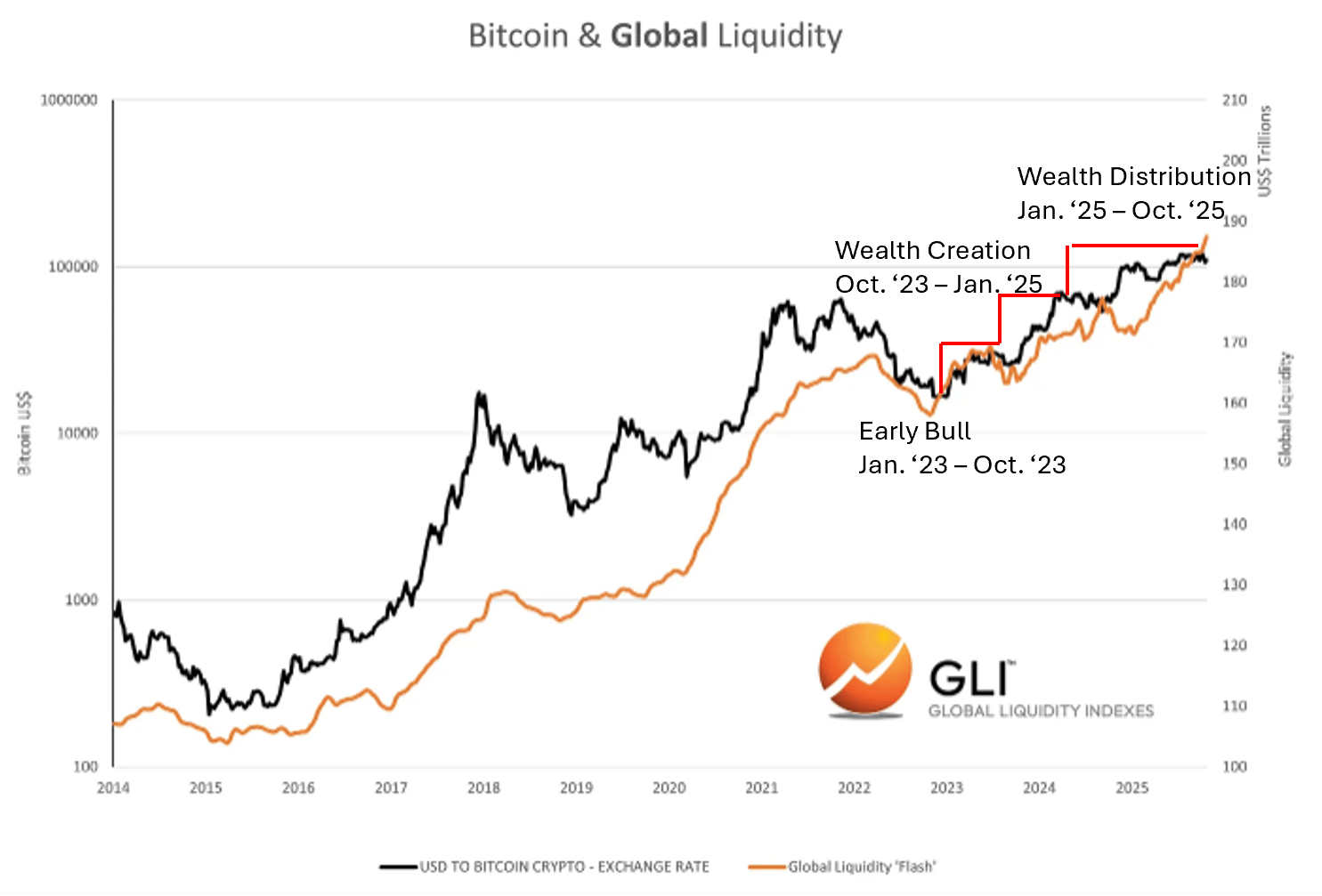

Kecairan Bitcoin dan global

tentu saja, bitcoin telah berada di puncak likuiditas global dalam dua siklus terakhir, “ menggambarkan &rdquo. dengan kata lain, bitcoin memuncak beberapa bulan sebelum puncaknya dalam likuiditas, dan tampaknya telah mengantisipasi penurunan berikutnya。

Data: Indeks likuiditas global

Kita tidak tahu apakah ini terjadi sekarang. Tapi kami tahu bahwa siklus mata uang terenkripsi mengikuti siklus likuiditas。

Konsistensi kategori dengan siklus mata uang terenkripsi

Data: Indeks likuiditas global