Sự mê tín nguy hiểm nhất trong giới đầu tư mạo hiểm: Càng chú trọng vào trình độ học vấn của người sáng lập, lợi nhuận đầu tư sẽ càng tệ

vô giá trị

Tác giả: Odin

Biên soạn: Deep Tide TechFlow

Link gốc: https://www.techflowpost.com/zh-CN/article/31352

Tuyên bố: Bài viết này là nội dung được in lại, bạn đọc có thể tham khảo thêm thông tin qua link gốc. Nếu tác giả có bất kỳ phản đối nào về hình thức in lại, vui lòng liên hệ với chúng tôi và chúng tôi sẽ thực hiện sửa đổi theo yêu cầu của tác giả. Việc in lại chỉ nhằm mục đích chia sẻ thông tin và không mang tính chất tư vấn đầu tư cũng như không thể hiện quan điểm và lập trường của Wu Shuo.

Các quỹ đầu tư mạo hiểm trên khắp thế giới đang kêu gọi "đầu tư vào con người chứ không phải dự án", nhưng dữ liệu từ Đại học Chicago tiết lộ sự thật phũ phàng: Khi các nhà đầu tư đưa ra những quyết định tồi tệ nhất, họ phụ thuộc quá nhiều vào trình độ học vấn của người sáng lập.

Việc sùng bái trình độ học vấn này khiến ngành này tổn thất hàng trăm triệu đô la mỗi năm. Điều trớ trêu hơn nữa là Thiel và YC, những người thực sự giỏi đầu tư, lại không nhìn vào sơ yếu lý lịch mà nhìn vào tổng thể phức tạp được hình thành bởi những người sáng lập và ý tưởng. Đối với các nhà đầu tư tiền điện tử, đây là lời nhắc nhở hãy cảnh giác với các tổ chức chỉ phù hợp với nền tảng của họ từ các trường học ưu tú.

Cách đây rất lâu, tám nhà nghiên cứu của Shockley Semiconductor bước vào văn phòng của Arthur Rock, một chủ ngân hàng trẻ ở San Francisco. “Tám kẻ nổi loạn” đưa ra đề xuất: họ muốn thành lập công ty đối thủ. Rock nhìn thấy điều gì đó ở họ, có lẽ là một sự tức giận đặc biệt về việc có nhiều tài năng nhưng không có nơi nào để phát huy hết, và anh bắt đầu giúp họ quyên tiền để thành lập Fairchild Semiconductor - một công ty được nhiều người tín nhiệm vì đã gieo hạt giống cho Thung lũng Silicon. Đây là câu chuyện về quá trình Rock, tín đồ đầu tiên của nhóm, trở thành nhà đầu tư mạo hiểm hiện đại đầu tiên.

Niềm tin kéo dài hàng thập kỷ của Rock là hỗ trợ nhân tài là trọng tâm của đầu tư mạo hiểm. Ông thích nói rằng đội ngũ quản lý giỏi có thể tìm thấy những cơ hội tốt ngay cả khi họ phải nhìn ra bên ngoài thị trường mà họ hiện đang chiếm giữ.

Các đồng nghiệp của anh ấy nhìn mọi thứ theo cách khác. Tom Perkins của Kleiner Perkins xem xét công nghệ này và hỏi liệu nó có độc quyền hay không và liệu nó có tốt hơn các công nghệ thay thế hay không. Don Valentine, người sáng lập Sequoia sau khi làm việc trong lĩnh vực tiếp thị tại Fairchild, bị ám ảnh bởi tiếp thị. Khi Sequoia cân nhắc việc đầu tư sớm vào Cisco vào giữa những năm 1980, hầu hết các công ty ngang hàng đều từ chối; đội ngũ sáng lập được coi là yếu. Dù sao thì Valentine cũng đầu tư, lý luận rằng thị trường mạng rất lớn đến nỗi ngay cả một nhóm tầm thường cũng có thể bán được rất nhiều thiết bị.

Bộ ba này đã khơi dậy ba triết lý khác nhau về đầu tư mạo hiểm của Mỹ; nhưng Rock đã thắng trong cuộc chiến văn hóa. “Đầu tư mạo hiểm là công việc kinh doanh của mọi người” không chỉ là một khẩu hiệu hay mà nó còn đặt người sáng lập vào trung tâm của câu chuyện. Nếu bạn đang bán vốn cho người sáng lập thì đây chính xác là điều họ muốn nghe.

Nhưng nó có thực sự đơn giản như vậy không? Cái gọi là "kinh doanh con người" thực sự trông như thế nào?

Sự tuân thủ quy chuẩn

Ngày nay, hầu hết mọi công ty đầu tư mạo hiểm đều đặt người sáng lập lên hàng đầu.

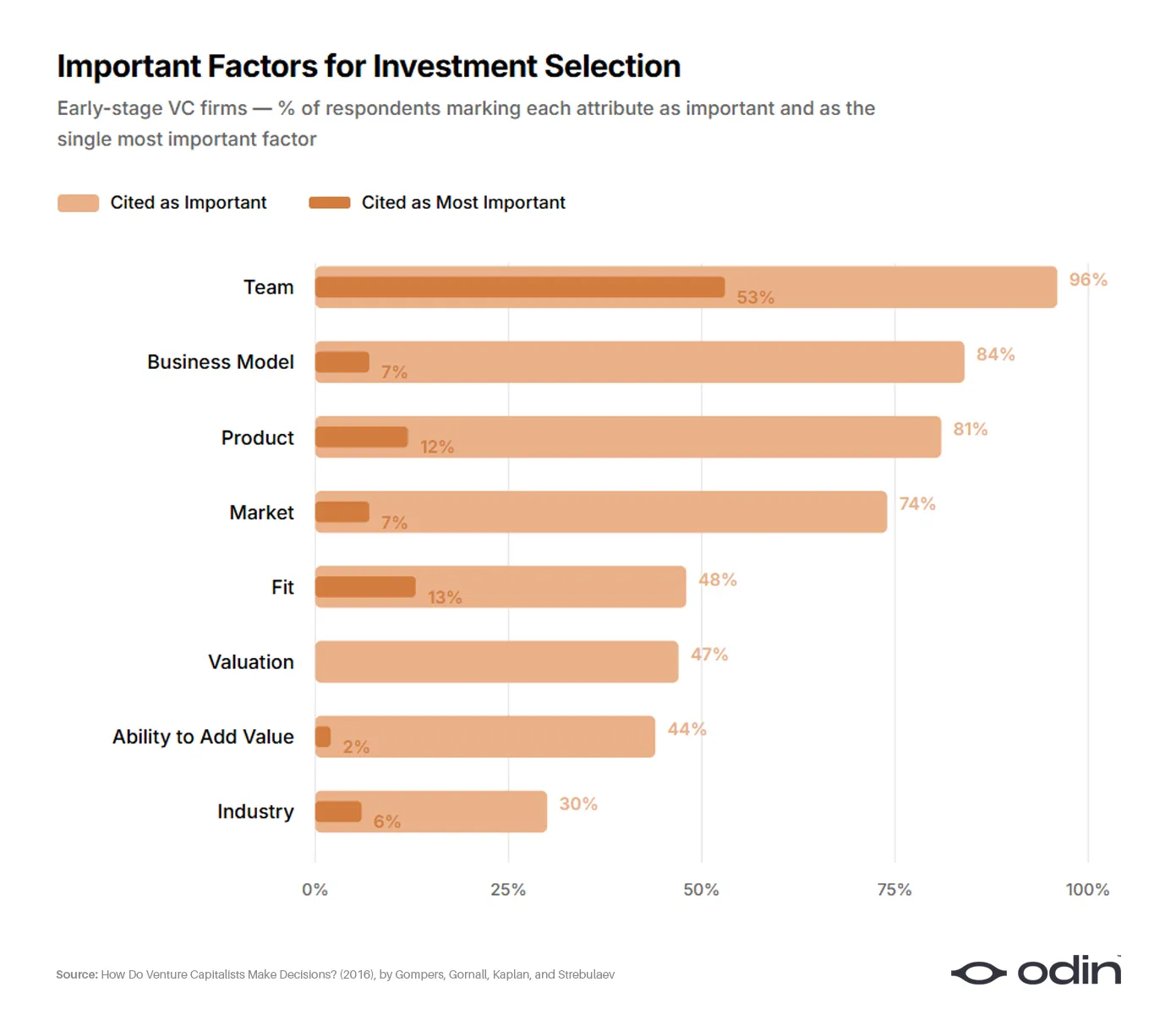

Năm 2016, bốn nhà kinh tế học (Paul Gompers, William Gornall, Steven Kaplan và Ilya Strebulaev) đã khảo sát 885 nhà đầu tư mạo hiểm ở 681 công ty để hiểu cách họ đưa ra quyết định. Nghiên cứu này, bản phân tích kỹ lưỡng nhất về các quyết định của ngành, dường như đã đưa ra quyết định cuối cùng về triết lý của Perkins và Valentine.

Khoảng 53% số người được hỏi ở giai đoạn đầu xếp hạng người sáng lập là yếu tố quan trọng nhất trong việc lựa chọn giao dịch. Mô hình và sản phẩm kinh doanh (lĩnh vực truyền thống của Perkins) được khoảng 10%. Các thị trường và ngành nghề (trọng tâm của Lễ tình nhân) được khoảng 6% lựa chọn. Phần còn lại nằm rải rác xung quanh việc định giá, sự phù hợp với quỹ và khả năng gia tăng giá trị của chính nhà đầu tư.

"96% (92%) VC tin rằng nhóm là một yếu tố quan trọng và 56% (55%) tin rằng nhóm là yếu tố quan trọng nhất dẫn đến thành công (thất bại). Nhóm là quan trọng nhất đối với tất cả các mẫu phụ, nhưng đặc biệt quan trọng đối với các dự án CNTT và giai đoạn đầu."

- "Các VC đưa ra quyết định như thế nào? ”, Gompers, Gornall, Kaplan và Strebulaev

Xem xét các câu trả lời khác cho cuộc khảo sát, 9% nhà đầu tư thừa nhận không sử dụng bất kỳ thước đo tài chính nào, tỷ lệ này tăng lên 17% trong số các nhà đầu tư giai đoạn đầu. Một ngành phụ thuộc nhiều vào các đánh giá định tính lẽ ra phải suy nghĩ về các tiêu chí đánh giá và cách theo dõi kết quả.

Thật không may, câu trả lời vẫn là một lời hứa mơ hồ về việc đầu tư vào "những người sáng lập giỏi nhất" mà không có bất kỳ sự rõ ràng nào về điều đó có nghĩa là gì hoặc tại sao.

"Kết quả nghiên cứu cho thấy các nhà đầu tư mạo hiểm không giỏi trong việc xem xét quá trình ra quyết định của mình. Ngay cả trong các thử nghiệm được kiểm soát làm giảm đáng kể lượng thông tin được xem xét, các nhà đầu tư mạo hiểm vẫn thiếu hiểu biết sâu sắc về cách họ đưa ra quyết định."

"Thiếu hiểu biết sâu sắc: Các nhà đầu tư mạo hiểm có thực sự hiểu quá trình ra quyết định của họ không?", Andrew Zacharakis và G. Dale Meyer

Do đó, cách tiếp cận đầu tư mạo hiểm của người sáng lập đã tạo ra một làn sóng suy nghĩ lười biếng, tràn ngập thành kiến và chủ nghĩa tin cậy. Ngược lại, điều này thể hiện ở việc hiệu suất làm việc giảm sút và thường xuyên xảy ra các vụ bê bối về gian lận và sơ suất.

Điểm mù tỷ đô la

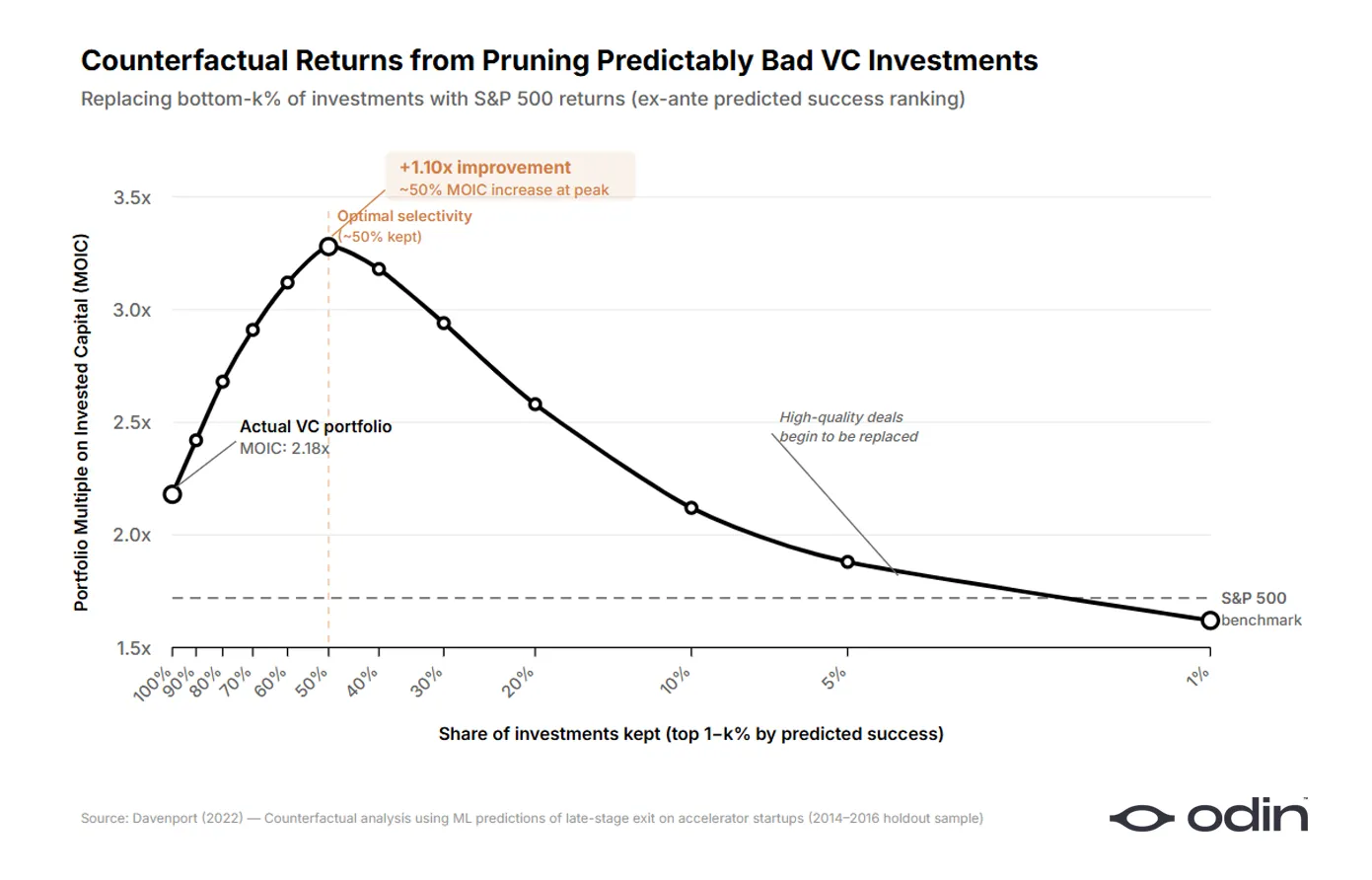

Vào năm 2022, Diag Davenport, nhà kinh tế học tại Trường Kinh doanh Booth thuộc Đại học Chicago, đã đưa ra một cái giá cho cái giá mà thái độ đơn giản hóa quá mức này đã gây ra cho ngành.

Davenport đã xây dựng các mô hình máy học trên tập dữ liệu của hơn 16.000 công ty khởi nghiệp, tương đương với hơn 9 tỷ USD vốn cam kết. Ông đã đào tạo mô hình chỉ sử dụng thông tin có sẵn cho các nhà đầu tư tại thời điểm họ đưa ra quyết định và hỏi: Có bao nhiêu khoản đầu tư mà các nhà đầu tư mạo hiểm thực sự thực hiện có thể được xác định trước là kém hơn so với việc đưa cùng số tiền đó vào các lựa chọn thay thế thị trường công tiêu chuẩn? Câu trả lời là khoảng một nửa.

Bằng cách loại bỏ nửa khoản đầu tư tồi tệ nhất và tái phân bổ vốn cho các quyền chọn thị trường mở, Davenport nhận thấy rằng lợi nhuận từ vốn mạo hiểm có thể là 7 cao hơn tới 41 điểm phần trăm trong toàn bộ mẫu. Trong những con số mà ông đưa ra, con số đó tương đương với hơn 900 triệu USD tổn thất có thể tránh được. Chi phí của một khoản đầu tư tồi, được biểu thị bằng mức chênh lệch so với các lựa chọn bên ngoài, là khoảng 1.000 điểm cơ bản.

Davenport đã đào tạo hai thuật toán song song, một để dự đoán công ty khởi nghiệp nào sẽ là khoản đầu tư tốt nhất và thuật toán còn lại để dự đoán công ty khởi nghiệp nào sẽ là khoản đầu tư tồi tệ nhất. Khi ông so sánh các tín hiệu mà mỗi mô hình dựa vào, một mô hình kỳ lạ xuất hiện. Các thuật toán được xây dựng dựa trên kết quả tốt phụ thuộc rất nhiều vào tính năng của sản phẩm, trong khi các thuật toán được xây dựng dựa trên kết quả kém lại phụ thuộc nhiều vào nền tảng của người sáng lập. Khi các nhà đầu tư đưa ra những quyết định đúng đắn, họ sẽ xem xét kỹ hơn các ý tưởng. Họ dường như nhìn nhóm cẩn thận hơn khi họ đưa ra những quyết định tồi.

Để kiểm tra tình trạng thừa cân, Davenport đã xây dựng một mô hình riêng chỉ sử dụng dữ liệu giáo dục của người sáng lập và hỏi: Liệu hai công ty có vẻ hứa hẹn như nhau trong mô hình đầy đủ có kết quả đầu tư khác nhau vì chúng hoạt động khác nhau trong mô hình chỉ dành cho giáo dục không? Mô hình này cho thấy các nhà đầu tư quá chú trọng vào giáo dục một cách có hệ thống và họ tập trung nhiều nhất vào các công ty khởi nghiệp hoạt động kém nhất sau đó.

"Các nhà đầu tư dường như bị thuyết phục rằng mô hình người sáng lập trên thế giới là đúng. Điều này có thể khiến các nhà đầu tư bỏ qua các tính năng dự đoán và vòng phản hồi do không nhận thấy hoặc học hỏi vẫn tồn tại, phù hợp với mô hình và bằng chứng được trình bày trong Hanna và cộng sự (2014)."

"Những khoản đầu tư tồi tệ có thể đoán trước: Bằng chứng từ các nhà đầu tư mạo hiểm," Diag Davenport

Bài viết của Davenport là một phần trong nhóm nghiên cứu đang ngày càng đi đến những kết luận tương tự, cho thấy rằng các nhà đầu tư quá coi trọng những thuộc tính của người sáng lập nông cạn để tạo ra những khoản đầu tư tồi tệ có thể dự đoán được (lỗi bỏ sót) và những cơ hội bị bỏ lỡ có thể đoán trước được (lỗi bỏ sót).

Có một lời giải thích mang tính cấu trúc cho điều này; "Thành công" trong đầu tư mạo hiểm dễ dàng được đo lường bằng cách cấp vốn gia tăng hơn là rút lui từ xa, và nếu các quyết định đầu tư trở thành một bài tập đánh dấu đơn giản, xung đột tài chính sẽ giảm.

Tại một thời điểm nào đó, ngành này đã tự thuyết phục mình rằng khả năng huy động vốn bản thân nó đã là một đặc điểm đáng mơ ước của người sáng lập và logic này đã trở nên đệ quy. Các nhà đầu tư bắt đầu so khớp mô hình với các nguyên mẫu của người sáng lập có nhiều khả năng huy động vốn nhất trong vòng tiếp theo, làm cho nguyên mẫu đó dễ tiếp cận hơn với nguồn tài trợ, củng cố mô hình này. Kết quả là, chất lượng lợi nhuận nhìn chung đã giảm, trong khi tốc độ vốn (và thu nhập từ phí) lại tăng lên.

Chu kỳ này được giải thích bởi nhà kinh tế học Daniel Kahneman, người mô tả việc ngay cả những chuyên gia tinh vi nhất cũng có thể bị quyến rũ bởi những ý tưởng đơn giản, mạch lạc nếu chúng được đưa ra với những động cơ khuyến khích phù hợp. Ngay cả khi họ tạo ra kết quả rõ ràng là xấu.

"Bằng chứng thống kê về sự thất bại của chúng tôi đáng lẽ phải làm lung lay niềm tin của chúng tôi vào đánh giá của chúng tôi về một ứng cử viên cụ thể, nhưng điều đó đã không xảy ra. Lẽ ra nó cũng khiến chúng tôi phải kiểm duyệt các dự đoán của mình, nhưng nó lại không làm như vậy. Nhìn chung, chúng tôi biết rằng các dự đoán của chúng tôi hầu như không tốt hơn so với đoán ngẫu nhiên, tuy nhiên chúng tôi vẫn tiếp tục cảm nhận và hành động như thể mỗi dự đoán cụ thể đều có giá trị."

"Đừng chớp mắt! Sự nguy hiểm của Sự tự tin, Daniel Kahneman

Nghịch lý của nhà đầu tư giỏi

Điều này tạo ra một câu đố thú vị. Dữ liệu cho thấy việc đặt nặng các đặc tính của người sáng lập sẽ dẫn đến những quyết định đầu tư tồi tệ hơn, đặc biệt là trong những giao dịch hoạt động kém nhất trong ngành cũng là những người sáng lập tích cực nhất

Quỹ sáng lập đã dành hai thập kỷ để hỗ trợ những điều bất thường. Peter Thiel cũng đã thành lập Thiel Fellowship dành cho các doanh nhân trẻ không có bằng đại học, điều này đã mang lại những câu chuyện thành công đáng kinh ngạc.

Y Combinator đã hoạt động được hai thập kỷ với mục tiêu xác định những nhà sáng lập vĩ đại. Trên thực tế, chương trình này đã được chứng minh là làm giảm uy tín trong đầu tư mạo hiểm bằng cách cung cấp cho các nhà đầu tư những nguồn tín hiệu thay thế

Nếu tư duy ưu tiên người sáng lập chỉ đơn giản là một hệ thống. bệnh lý, những công ty cam kết với nó nhất phải là những công ty hoạt động kém nhất. Ngược lại, họ là những công ty giỏi nhất

Câu trả lời thực sự khá đơn giản. Khi các nhà đầu tư giỏi nói "người sáng lập trước tiên", họ có ý nghĩa nhiều hơn lời giải thích hời hợt trong toàn ngành

The Great Man Fallacy

Mong muốn biến thành công của người sáng lập thành một danh sách có thể dự đoán được. thuộc tính là biểu hiện hiện đại của lý thuyết vĩ nhân; niềm tin rằng lịch sử được hình thành bởi những cá nhân xuất sắc với sự vĩ đại bẩm sinh đã bỏ qua cách bản thân thành công rèn giũa những phẩm chất này

"Một công ty thành công với bề dày lịch sử? Người lãnh đạo có vẻ có tầm nhìn, lôi cuốn và có kỹ năng giao tiếp tốt. Một công ty đang trải qua thời kỳ suy thoái? Cùng một nhà lãnh đạo tỏ ra thiếu quyết đoán, sai lầm hoặc thậm chí kiêu ngạo."

"Hiệu ứng hào quang," Phil Rosenzweig

Ví dụ, một người như Elon Musk. Một nhà công nghiệp như vậy đã định hình kỳ vọng của các nhà đầu tư đối với những người sáng lập công nghệ cứng thông qua nhiều câu chuyện về sự trôi chảy, kỷ luật và sự chắc chắn cực kỳ chắc chắn của ông trên nhiều lĩnh vực. Vì vậy, đó là những gì họ đang tìm kiếm ở những nhà sáng lập lần đầu và không nhận ra rằng Musk đã phát triển những thuộc tính này theo thời gian sẽ tước đi cơ hội của những người khác để làm điều tương tự.

Hãy xem xét khoản đầu tư của Thiel vào Mark Zuckerberg, một sinh viên bỏ học ở Harvard. Ngày nay, nó thường được coi là một ví dụ về khả năng xác định những nhà sáng lập vĩ đại của Thiel từ rất sớm. class="ql-align-justify">Nếu Zuckerberg đang làm việc trong một công ty khởi nghiệp giao hoa, liệu Thiel có nhận ra điều gì ở anh ấy không? Thật khó tưởng tượng. Ý tưởng về cách thức hoạt động của một mạng xã hội ở trường đại học và hình thức cụ thể mà Zuckerberg đã đưa ra cho nó, có phải là điều kỳ diệu mà Thiel đang tìm kiếm không?

"Tôi sẽ không tách rời ý tưởng, chiến lược kinh doanh và công nghệ quá nhiều khỏi con người. Đó là một thỏa thuận trọn gói phức tạp."

—Peter Thiel, đồng sáng lập, Founders Fund

Anh ấy nói rằng anh ấy không thể đánh giá phẩm chất của một người sáng lập nếu không đánh giá chất lượng của ý tưởng mà anh ấy đang thực hiện. Anh ấy không thể đánh giá một ý tưởng nếu không hiểu cách người sáng lập định hình nó. Cả hai không thể tách rời.

Các vấn đề cần giải quyết

Một lập luận bổ sung cũng đã được phát triển trong giới học thuật. Trong một bài báo năm 2022 đăng trên Tạp chí Thiết kế Doanh nghiệp Kinh doanh, Mattia Bianchi và Roberto Verganti của Trường Kinh tế Stockholm và Politecnico di Milano lập luận rằng tinh thần kinh doanh đã bị hiểu lầm một cách có hệ thống là một hoạt động giải quyết vấn đề, trong khi thực tế nó chủ yếu là một hoạt động tìm kiếm vấn đề. class="ql-align-justify">Trong khuôn khổ của họ, hành động sáng tạo quan trọng nhất của người sáng lập là xác định và xác định một vấn đề đáng giải quyết. Mọi thứ khác, cho dù đó là bản quảng cáo chiêu hàng, kế hoạch tiếp cận thị trường hay lộ trình sản phẩm, đều bắt nguồn từ chất lượng của định nghĩa ban đầu này

"Xem xét việc khám phá vấn đề như một hành động thiết kế thay vì khám phá đơn thuần sẽ mở rộng tác động tiềm tàng của thực hành thiết kế—từ việc tạo ra các giải pháp một cách sáng tạo đến việc tự tạo ra vấn đề một cách sáng tạo. Xác định lại các vấn đề một cách suy đoán là một đòn bẩy khác cho sự đổi mới mang tính đột phá, bởi vì các công thức giải quyết vấn đề độc đáo có thể mở ra những con đường bất ngờ dẫn đến giải pháp." - Bianchi và Verganti, "Doanh nhân với tư cách là nhà thiết kế xứng đáng giải quyết vấn đề"

Nếu khuôn khổ này đúng, thì sự phân đôi cốt lõi của cuộc tranh luận giữa người đua ngựa và ngựa đua là sai. Người sáng lập nên được đánh giá dựa trên vấn đề mà họ chọn để tấn công và khuôn khổ cụ thể mà họ sử dụng để giải quyết cũng không thể đánh giá một ý tưởng một cách riêng lẻ, vì nó phản ánh sự thể hiện cụ thể niềm tin của người sáng lập vào việc thế giới sẽ trông như thế nào trong mười năm tới. Cả hai đều minh họa cho nhau và bất kỳ nhà đầu tư nào tuyên bố đánh giá chúng một cách riêng biệt đều không làm tốt.

"Bạn sẽ biết chúng bằng kết quả của chúng"

Nabeel Hyatt của Spark Capital đã thể hiện tốt cách tiếp cận danh mục đầu tư này như thế nào. những người biểu diễn và người sáng lập chỉ đánh dấu vào rất nhiều ô một cách hời hợt, câu trả lời của anh ấy thẳng thắn một cách đáng ngạc nhiên

"Cách chúng tôi phân biệt người bán hàng hối hả với người thực thi thực sự là nhìn vào sản phẩm. Tôi chưa bao giờ đánh giá một công ty và nói: 'Anh chàng này đáng lẽ phải nhận được tấm séc trị giá 15 triệu đô la' chỉ vì anh ta đã nhìn thấy sản phẩm hoặc sử dụng trang web. Bạn nhìn vào sản phẩm và đánh giá sản phẩm để biết con người đằng sau sản phẩm." - Nabeel Hyatt, Đối tác chung, Spark Capital

Sản phẩm là hiện thân cho tham vọng của người sáng lập và phản ánh sâu sắc khả năng phán đoán, ưu tiên cũng như vấn đề họ chọn giải quyết.

Một nhà đầu tư nói "Tôi đầu tư" nhưng không nghiên cứu kỹ sản phẩm là đầu tư vào mô hình hời hợt hoặc đầu tư vào sự quyến rũ và sức thu hút. Đây chính xác là những thói quen tạo ra những khoản đầu tư tồi tệ có thể đoán trước được

Sam Altman bày tỏ quan điểm tương tự bằng những thuật ngữ hơi khác khi ông chia sẻ phương pháp phỏng đoán ứng dụng của mình tại Hội nghị thượng đỉnh Khosla Ventures với Keith Rabois vào năm 2016:

"Đặc điểm khó khăn nhất mà chúng tôi tìm kiếm là sự quyết tâm. Có một số chủ đề mà chúng tôi xem xét: tầm nhìn rõ ràng, kỹ năng giao tiếp và sự xuất sắc không thể thấy rõ của ý tưởng mà chúng tôi xem xét rất cẩn thận. Đây là những điều không phải lúc nào bạn cũng có thể làm đúng, nhưng bạn thường có thể thu thập được một lượng dữ liệu khá lớn và không khó để đánh giá chúng như sự quyết tâm." - Sam Altman, cựu chủ tịch của Y Combinator

Ông ấy không nói đó là sự xuất sắc của người sáng lập. Điều ông ấy đang nói đến là sự xuất sắc của ý tưởng, được đánh giá là "không hiển nhiên", ám chỉ rằng người sáng lập đã chọn một vấn đề mới. Ngoài ra còn có tầm nhìn rõ ràng, điều này cho thấy điều đó còn tùy thuộc vào về cách họ nhận thức và trình bày vấn đề đó. Và tất nhiên, cả cam kết của họ đối với quy trình.

Theo ngôn ngữ của Bianchi và Verganti, anh ấy đang nói về những người sáng lập như những nhà thiết kế xứng đáng giải quyết vấn đề

Toàn bộ đại dương, trong một giọt nước

Khi các nhà đầu tư nói rằng họ đầu tư vào các nhà đầu tư, họ có thể có hai ý nghĩa.

Đầu tiên là tin rằng các đặc điểm như phả hệ, lý lịch, sức thu hút và thành công trong quá trình tài trợ là những tín hiệu mạnh mẽ hơn những gì người sáng lập chọn đầu tư thời gian của mình. Về cơ bản, điều này coi người sáng lập là những mặt hàng có thể thay thế được, có thể xếp hạng. Đây là phiên bản bị bác bỏ trực tiếp nhất trong dữ liệu của Davenport

Phiên bản thứ hai, hiếm hơn là niềm tin rằng đối tượng được đánh giá là một đối tượng. sự kết hợp giả kim độc đáo giữa con người và ý tưởng. Công việc của nhà đầu tư là tập hợp một bức tranh hoàn chỉnh: sự lựa chọn vấn đề, hình dạng của giải pháp, tính cách của nhóm. Chỉ khi đó họ mới có thể đánh giá đầy đủ những cơ hội trước mắt.

Cả hai đều dễ bị nhầm lẫn vì cả hai đều sử dụng cùng một ngôn ngữ hỗ trợ con người và tôn vinh tiềm năng của con người. Thứ hai là khó khăn, thường bị hiểu lầm, nhưng rõ ràng là con đường dẫn đến chất lượng cao hơn. Investment. xem cả hai cùng một lúc và đánh giá chúng như một thực thể duy nhất. Thay vì tập trung vào câu hỏi lâu đời về ngựa đua hay ngựa đua, công việc của nhà đầu tư là xác định nhân mã

Lưu ý: Một bài báo năm 2009 cung cấp bằng chứng thực nghiệm để tập trung nhiều hơn vào các ý tưởng khi đánh giá các công ty bằng cách phân tích xem có bao nhiêu công ty đã thay đổi đội ngũ lãnh đạo hoặc sản phẩm cốt lõi của họ tính đến thời điểm họ IPO. Các quỹ đầu tư mạo hiểm thường tuyển dụng các giám đốc điều hành mới trước khi IPO và dường như không còn phù hợp nữa

Điều hành công ty đầu tư mạo hiểm của bạn trên thiết bị di động bằng Odin

.