Cái nhìn chi tiết về hiện trạng của cú đập DAT: Tương lai ở đâu?

vô giá trị

vô giá trị

Người viết: Deng Tong, Golden Finance

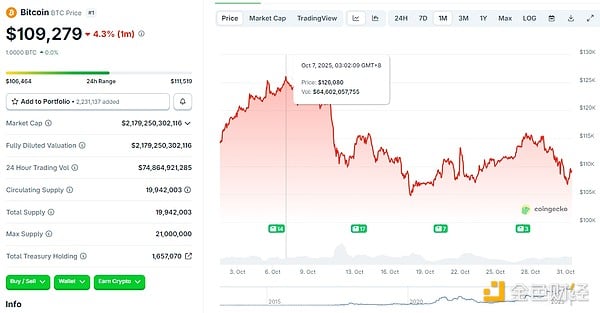

Gần đây, thị trường tiền điện tử tiếp tục trầm lắng. Kể từ “sự cố 1011”, các loại tiền điện tử như BTC đã không thể lấy lại được vị thế đã mất. Tính đến thời điểm viết bài, BTC đang giao dịch ở mức 109.279 USD, giảm 13,33% so với mức cao hàng tháng là 126.080 USD vào ngày 7 tháng 10.

Đồng thời, DAT (Kho bạc tài sản kỹ thuật số, một công ty kho bạc mã hóa), từng thu hút nhiều sự chú ý nhờ sự cải thiện của thị trường tiền điện tử, cũng bất ngờ rơi vào tình trạng đóng băng do những thay đổi của thị trường. Bài viết này tập trung vào tình hình hiện tại của các DAT phổ biến nhất, thảo luận về những tiếng nói ủng hộ và phản đối DAT, đồng thời chú ý đến tương lai của DAT.

Kể từ khi cơn sốt DAT nổi lên, các công ty thuộc mọi tầng lớp xã hội đã chuyển sang sử dụng kho dự trữ được mã hóa. Đúng như dự đoán, mọi công ty chuyển đổi đều trải qua đợt tăng giá cổ phiếu trong thời gian ngắn sau khi công bố tin tức này. Sau đó, hầu hết các công ty sẽ có giá cổ phiếu giảm trở lại trạng thái trước đó.

Strategy là công ty DAT nổi tiếng nhất trong ngành. Trước tháng 8 năm 2020, Strategy là gã khổng lồ trong lĩnh vực phần mềm kinh doanh thông minh truyền thống, cung cấp nền tảng phân tích dữ liệu, tạo báo cáo và trực quan hóa cho khách hàng doanh nghiệp. Mô hình kinh doanh của nó là một công ty phần mềm B2B điển hình, dựa vào các dịch vụ bán phần mềm, cấp phép và đăng ký để tạo doanh thu. Giá cổ phiếu của Strategy đã dao động trong khoảng từ 120 USD đến 140 USD trong một thời gian dài.

Sau khi chuyển đổi thành công ty DAT, cốt lõi chiến lược của công ty đã chuyển từ phần mềm thông minh trước đây sang vận hành và quản lý kho bạc Bitcoin. Trong khi liên tục mua BTC, nó cũng sử dụng phát hành trái phiếu và các phương pháp khác để củng cố chiến lược kho bạc.

Hiện tại, Strategy nắm giữ 640.808 BTC, trị giá 70,24 tỷ USD, chiếm 3,051% trong tổng số 21 triệu nguồn cung lưu hành.

Vào ngày 30 tháng 10, tổng tài sản của Strategy đã vượt qua gã khổng lồ thức ăn nhanh McDonald’s; vào ngày 29 tháng 10, Ngân hàng Quốc gia Thụy Sĩ tiết lộ rằng họ nắm giữ cổ phiếu của công ty quỹ Bitcoin Strategy trị giá 213 triệu USD. Được biết, quy mô quản lý tài sản của ngân hàng này lên tới 10,5 nghìn tỷ USD. Nhưng ngay cả dưới ánh hào quang tích cực như vậy, giá cổ phiếu của Strategy vẫn không còn tốt như những thời kỳ đỉnh cao vừa qua.

Vào tháng 11 năm ngoái, giá cổ phiếu của Strategy đạt mức cao nhất là 473,83 USD. Vào ngày 6 tháng 10 năm nay, giá cổ phiếu của nó đạt mức cao hàng tháng là 359,69 USD. Tuy nhiên, khi 1011 lao dốc và xóa sạch vòng tròn tiền tệ, giá cổ phiếu của Strategy cũng giảm theo. Tính đến thời điểm báo chí, nó đang giao dịch ở mức 254,57 USD, giảm 29,23% so với mức cao hàng tháng.

Do đó, giá cổ phiếu của Strategy về cơ bản đã đi theo xu hướng tương tự như BTC trong tương lai gần, tăng và giảm khi nó diễn ra. Tuy nhiên, giá cổ phiếu của nó đã điều chỉnh gần 30% và mức giảm lớn hơn nhiều so với mức giảm 13% của BTC và phạm vi biến động thậm chí còn lớn hơn gấp đôi.

Marathon Digital Holdings Inc. trước đây được gọi là Marathon Patent Group. Hoạt động kinh doanh cốt lõi của công ty là mua lại và quản lý nhiều bằng sáng chế khác nhau để tạo ra doanh thu thông qua việc cấp phép và kiện tụng. Sau khi chuyển đổi vào năm 2020, nó đã trở thành một công ty khai thác Bitcoin, tập trung toàn bộ sức lực vào việc xây dựng các mỏ, triển khai máy khai thác, cải thiện sức mạnh tính toán và nhận phần thưởng khối Bitcoin. Điều này khiến nó trở thành nhà cung cấp cơ sở hạ tầng cho mạng Bitcoin, với khả năng doanh thu của công ty liên quan trực tiếp đến giá Bitcoin và sức mạnh tính toán.

Thông qua quá trình chuyển đổi, Marathon đã phát triển từ một công ty có vốn hóa siêu nhỏ vô danh thành một cổ phiếu ngôi sao của Nasdaq và là một gã khổng lồ trong ngành, thu hút được sự chú ý của thị trường và khả năng tài chính chưa từng có. Và trước khi ngành khai thác Bitcoin hoàn toàn bị độc quyền bởi những gã khổng lồ, nó đã nhanh chóng chiếm lĩnh thị phần thông qua các hoạt động vốn mạnh mẽ và khẳng định vị thế là người dẫn đầu ngành khai thác.

Hiện tại, Marathon nắm giữ 52.850 BTC, trị giá 579 triệu USD, chiếm 0,252% trong tổng số 21 triệu nguồn cung đang lưu hành.

Trong thị trường giá lên năm 2021, giá cổ phiếu của Marathon đã tăng lên mức cao gần 80 đô la, sau đó giảm dần trở lại, hầu hết thời gian dao động quanh mức 20 đô la. Vào ngày 15 tháng 10, MARA đạt mức cao nhất trong tháng là 22,84 USD. Tuy nhiên, với tình hình thị trường tiền điện tử nói chung trì trệ gần đây, MARA hiện đang giao dịch ở mức 17,76 USD, giảm 22,24% so với mức cao nhất trong tháng. Mức giảm của nó cũng lớn hơn mức điều chỉnh 13% của BTC.

Metaplanet được gọi là "phiên bản tiếng Nhật của 'Chiến lược'". Cốt lõi hoạt động kinh doanh lịch sử của Metaplanet trước khi chuyển đổi là quản lý và dịch vụ khách sạn, chủ yếu dành cho khách du lịch nội địa Nhật Bản. Vào ngày 13 tháng 5 năm 2024, Metaplanet thông báo rằng công ty đã công bố chuyển đổi chiến lược trong quản lý tài chính và sử dụng Bitcoin làm tài sản dự trữ chiến lược để đối phó với áp lực kinh tế liên tục của Nhật Bản, đặc biệt là mức nợ chính phủ cao, lãi suất thực âm dài hạn và sự suy yếu sau đó của đồng yên.

Sau khi chuyển đổi, Metaplanet đã thực hiện theo Chiến lược và chuyển đổi tài sản kho bạc của công ty từ đồng yên mất giá (bị ảnh hưởng bởi lãi suất cực thấp của Nhật Bản và sự mất giá của tiền tệ) sang Bitcoin như một kho lưu trữ giá trị để phòng ngừa lạm phát và mất giá tiền tệ. Bitcoin trở thành tài sản lớn nhất và quan trọng nhất trên bảng cân đối kế toán của Metaplanet.

Hiện tại, Metaplanet nắm giữ 20.136 BTC, trị giá 221 triệu USD, chiếm 0,096% trong tổng số 21 triệu nguồn cung lưu hành.

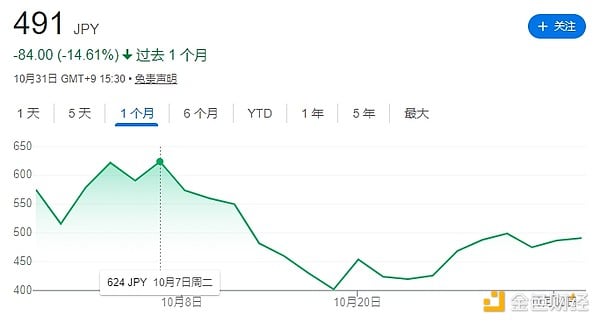

Vào tháng 6 năm nay, giá cổ phiếu của Metaplanet đã tăng lên tối đa 1.895 yên, sau đó tiếp tục giảm. Vào ngày 7 tháng 10, giá cổ phiếu của Metaplanet đạt mức cao nhất hàng tháng là 624 yên, sau đó chủ yếu giảm. Tính đến thời điểm báo chí, nó được giao dịch ở mức 491 yên, giảm 21,31% so với mức cao hàng tháng. Mức giảm của nó cũng lớn hơn mức điều chỉnh 13% của BTC.

Vào ngày 14 tháng 4 năm 2021, Coinbase chính thức IPO. Việc niêm yết của nó được nhiều người coi là một sự kiện quan trọng trong ngành công nghiệp tiền điện tử, đánh dấu một bước quan trọng để ngành này bước vào thế giới tài chính chính thống.

Hiện tại, Coinbase nắm giữ 11.776 BTC, trị giá 129 triệu USD, chiếm 0,056% trong tổng số 21 triệu nguồn cung lưu hành.

Vì Coinbase không liên quan đến vấn đề chuyển đổi kinh doanh từ các ngành truyền thống sang ngành công nghiệp tiền điện tử nên giá cổ phiếu của nó có mối quan hệ rõ ràng nhất với thị trường tăng và giảm tiền điện tử.

Vào tháng 11 năm 2021, BTC đạt mức cao mới gần 70.000 USD và thị trường tiền điện tử đang bùng nổ. COIN cũng đạt mức cao nhất là 357 USD và trong một thời gian, mọi người đều chú ý. Tuy nhiên, vào năm 2022, ngành công nghiệp mã hóa đã bộc lộ hàng loạt sự kiện bất lợi như sự sụp đổ của LUNA và sự sụp đổ của FTX. Mùa đông tiền điện tử đã đến và COIN cũng giảm xuống dưới 50 USD. Giá cổ phiếu của nó cũng vẫn chậm chạp vào năm 2023, luôn dao động dưới 100 USD. Vào năm 2024, do sự thay đổi trong chính sách quản lý của Hoa Kỳ, SEC đã phê duyệt một số quỹ ETF giao ngay Bitcoin và Coinbase được chọn làm đơn vị giám sát Bitcoin cho hầu hết các quỹ ETF, điều này đã thúc đẩy đáng kể xu hướng giá cổ phiếu của COIN. Vào tháng 7 năm nay, COIN đã leo lên mức cao nhất là 419,78 USD.

Vào ngày 8 tháng 10, COIN đạt mức cao hàng tháng là 387,27 USD, nhưng sau đợt lao dốc năm 1011, COIN cũng giảm. Tính đến thời điểm viết bài, nó đang giao dịch ở mức 328,51 USD, giảm 15,17% so với mức cao hàng tháng và tương tự với mức giảm 13% của BTC.

Trong ngắn hạn, bất kể giá BTC tại thời điểm đó như thế nào, miễn là một công ty tuyên bố chuyển đổi, giá cổ phiếu của nó về cơ bản sẽ tăng. Tuy nhiên, giá cổ phiếu sau khi chuyển đổi đã bị ảnh hưởng rất lớn bởi thị trường mã hóa. Ví dụ: khi ba công ty đầu tiên được đề cập ở trên đối mặt với đợt lao dốc năm 1011, mức giảm giá cổ phiếu của họ từ mức cao nhất đến hiện tại lớn hơn mức giảm của BTC.

Từ góc độ dài hạn, hãy lấy Coinbase làm ví dụ: Tính từ năm 2021, thời điểm sau khi Coinbase niêm yết, giá cổ phiếu COIN có mối tương quan chặt chẽ với quá trình chuyển đổi thị trường tiền điện tử sang gấu. Khi thị trường tiền điện tử đang trong chu kỳ thị trường tăng trưởng, giá COIN ở mức cao và trong thị trường tiền điện tử giảm giá, COIN luôn dao động ở mức thấp.

Do đó, số phận của các công ty DAT gắn chặt với thị trường tăng và giảm của Bitcoin. Khi thị trường tiền điện tử tốt thì có thể “bay lên trời” cùng với thị trường tiền điện tử. Tuy nhiên, khi thị trường xấu đi, nó sẽ phải đối mặt với sức ép kép là “giá tiền tệ giảm” và “chi phí vận hành cứng nhắc”, có thể dẫn đến thua lỗ lớn và giá cổ phiếu lao dốc.

Chủ tịch Coinfund Chris Perkins từng tuyên bố trong một bài báo trên tạp chí Forbes rằng mùa hè năm 2025 sẽ là một “mùa hè khó quên của DAT”. Quả thực, vào mùa hè năm 2025, chúng ta đã thấy quá nhiều tin tức về việc các công ty thuộc các ngành truyền thống thông báo mở kho dự trữ kho bạc mã hóa, nhưng cuộc tranh luận về DAT vẫn chưa bao giờ dừng lại.

So với các nhà đầu tư đầu tư vào các công ty truyền thống, DAT có những đặc điểm độc đáo riêng: vừa là một công ty giao dịch công khai vừa là phương tiện thị trường vốn có thể đầu tư trực tiếp vào các tài sản kỹ thuật số cụ thể. Đối với các nhà đầu tư, điều này mang lại một giải pháp thay thế hấp dẫn cho việc nắm giữ tài sản trực tiếp hoặc thông qua quỹ giao dịch trao đổi. Đầu tư vào DAT được coi là một cách có hệ số beta cao, đòn bẩy cao để đầu tư vào tài sản cơ bản, cho phép các nhà đầu tư có được mức đầu tư lớn hơn thông qua cơ cấu sở hữu quen thuộc.

Mô hình này dựa trên "vòng phản hồi tích cực" có thể dẫn đến sự tăng trưởng nhanh chóng về tài sản khi điều kiện thuận lợi. Khi giá tài sản tiền điện tử tăng, giá trị vốn chủ sở hữu của DAT thường giao dịch ở mức cao hơn đáng kể so với giá trị tài sản ròng (NAV) của nó. Khoản phí bảo hiểm này cho phép các công ty huy động vốn mới bằng cách phát hành cổ phiếu với giá cao hơn giá trị tài sản ròng, một quá trình thường được thực hiện thông qua chương trình At-Market (ATM). Tiền từ các đợt phát hành cổ phiếu này sau đó được sử dụng để mua thêm tài sản kỹ thuật số, từ đó làm tăng giá trị trên mỗi cổ phiếu cho các nhà đầu tư hiện tại. Vòng phản hồi tích cực này có thể là động lực tăng trưởng mạnh mẽ, nhưng nó cũng mong manh và phụ thuộc nhiều vào tâm lý thị trường cũng như xu hướng tăng giá tài sản liên tục.

Các nhà đầu tư lạc quan về DAT tin rằng DAT vẫn còn nhiều dư địa để phát triển trong tương lai:

Trước hết, tính minh bạch về quy định đang dần được cải thiện. Niềm tin về thể chế cũng đang tăng lên khi các chính phủ trên thế giới, bao gồm cả Hoa Kỳ, phát triển các khuôn khổ quản lý chặt chẽ hơn cho tài sản kỹ thuật số. Đồng thời, các cơ quan quản lý đang dần rũ bỏ thái độ thận trọng và tích cực tìm cách tích hợp tài sản kỹ thuật số vào hệ thống tài chính hiện có để tạo ra một môi trường dễ dự đoán hơn cho hoạt động của công ty và sự tham gia của nhà đầu tư.

Thứ hai, không còn nghi ngờ gì nữa về sự chuyển dịch rộng rãi của các nhà đầu tư tổ chức sang tài sản kỹ thuật số. Một cuộc khảo sát năm 2025 đối với các nhà đầu tư tổ chức của Ernst & Young cho thấy đại đa số các nhà đầu tư tổ chức mong muốn tăng mức phân bổ vào tài sản kỹ thuật số, với mục tiêu chính là đa dạng hóa danh mục đầu tư của họ.

Cuối cùng, những ưu điểm độc đáo của tài sản kỹ thuật số—chẳng hạn như thanh toán nhanh hơn, chi phí tài chính thấp hơn và tính minh bạch cao hơn—làm cho chúng trở nên lý tưởng cho các thủ quỹ của công ty để tối ưu hóa việc quản lý tiền mặt và mở ra giá trị ngoài các công cụ tài chính truyền thống.

Các nhà phê bình cho rằng DAT tiềm ẩn một rủi ro đáng kể: một vòng phản xạ được thúc đẩy bởi phí giao dịch. Mô hình này hoạt động tốt khi thị trường đang trong xu hướng tăng bền vững, nhưng nó cũng nhanh chóng bị phá vỡ khi tâm lý thị trường đảo chiều. Sự sụt giảm phí bảo hiểm có thể gây ra một vòng phản hồi tiêu cực khiến các công ty gặp khó khăn trong việc huy động vốn mà không làm loãng đáng kể vốn chủ sở hữu hoặc phải gánh khoản nợ chi phí cao.

Đối với các công ty đang gặp khó khăn, việc trở thành DAT là một cách để đổi mới thương hiệu, tận dụng thị trường tiền điện tử đang phát triển và huy động vốn mới. Nhưng nhiều công ty DAT thiếu thu nhập hoạt động đáng kể lại phụ thuộc rất nhiều vào nguồn tài trợ từ thị trường vốn. Trong trường hợp thị trường suy thoái, khả năng trả nợ hoặc tái cấp vốn cho khoản nợ này trở thành mối quan tâm lớn. Ngoài ra, việc tập trung quá nhiều vào việc tăng giá tài sản có thể khiến các nhà đầu tư và ban quản lý bỏ qua những chi phí tiềm ẩn khi nắm giữ những tài sản này. Ngoài khoản đầu tư vốn ban đầu, còn có các chi phí liên tục như lưu ký, bảo mật, tuân thủ và quản lý rủi ro. Giống như bất kỳ thị trường tài chính nào, thị trường tài sản kỹ thuật số có thể biến động, đòi hỏi phải có khuôn khổ rủi ro hợp lý, quản trị hợp lý và hoạt động xuất sắc để bảo vệ khỏi gian lận và các mối đe dọa trên mạng.

Chủ tịch BitMine Tom Lee từng chỉ ra rằng khi ngày càng có nhiều DAT tham gia vào thị trường đại chúng, nhiều DAT đang giao dịch dưới giá trị tài sản ròng của chúng, tức là giá trị nắm giữ tiền điện tử cơ bản của chúng. “Nếu đây không phải là bong bóng vỡ thì làm sao bong bóng có thể vỡ?”

David Dương, giám đốc nghiên cứu đầu tư tại Coinbase và Colin Basco, nhà nghiên cứu tại Coinbase, từng chỉ ra trong một báo cáo: Các công ty niêm yết mua tiền điện tử đang bước vào giai đoạn “người chơi đấu với người chơi” và các công ty sẽ cạnh tranh khốc liệt hơn để giành được quỹ đầu tư, điều này có thể đẩy giá thị trường tiền điện tử lên cao. “Thời kỳ kiếm tiền dễ dàng và phí bảo hiểm mNAV (bội số giá trị tài sản ròng) được đảm bảo đã qua.”

Những người chơi ban đầu như công ty nắm giữ Bitcoin lớn Strategy “được hưởng phí bảo hiểm khá lớn”, nhưng “cạnh tranh, rủi ro thực thi và các hạn chế về quy định đã dẫn đến việc nén mNAV”. “Phần bù khan hiếm mà những người chấp nhận sớm thu được đã biến mất” và hiện tại tài sản tiền điện tử “đã đạt đến điểm uốn quan trọng”. Trong môi trường thị trường cạnh tranh hiện nay, sự thành công của các công ty tài chính “ngày càng phụ thuộc vào việc thực thi, sự khác biệt và thời điểm, thay vì chỉ đơn giản là sao chép chiến lược của Strategy”.

Sau cơn bão, các công ty DAT còn lại có thể là những công ty có thể chứng minh được mô hình kinh doanh rõ ràng và mạnh mẽ, thay vì chỉ dựa vào tâm lý thị trường và hoạt động đòn bẩy.