Tại sao bạn không còn cần token khi mua các dự án tiền tệ?

Chính xác thì chúng ta có thể mong đợi điều gì khi mua token?

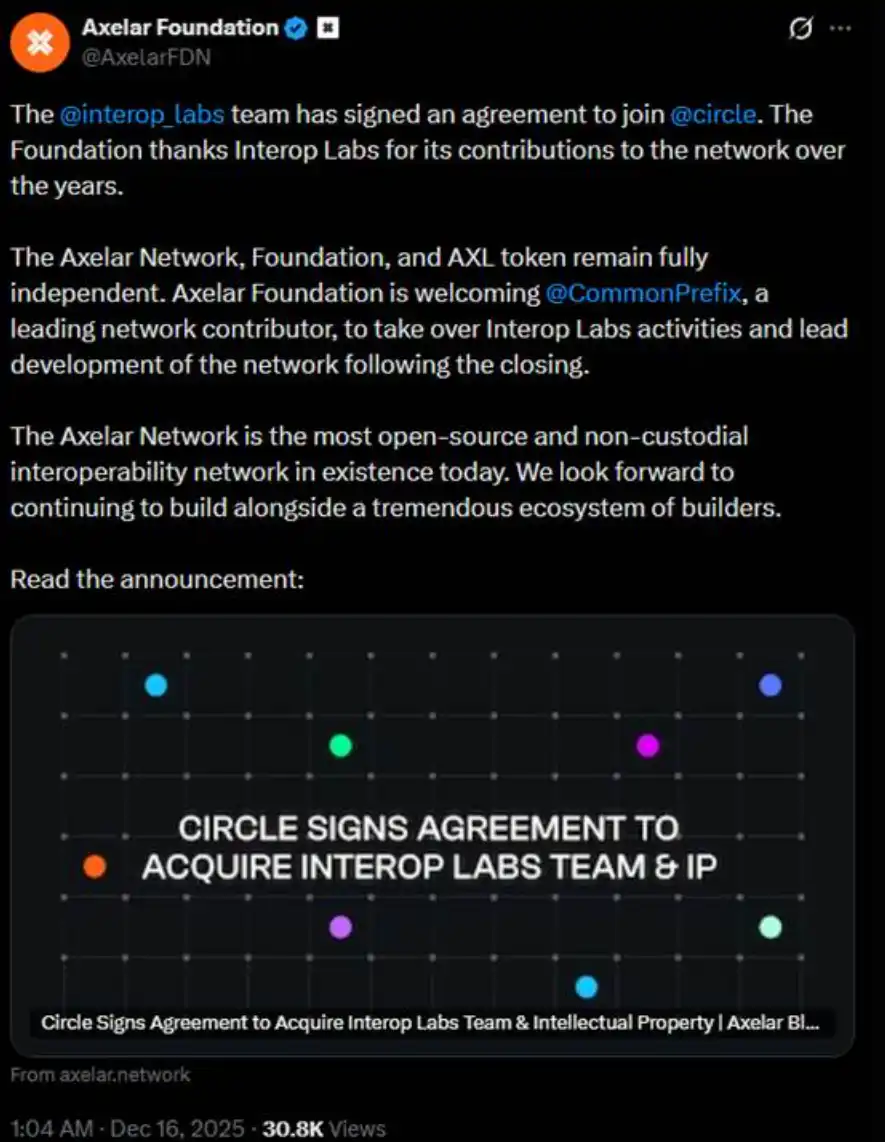

Vào sáng sớm ngày hôm qua, nhóm Interop Labs (nhà phát triển ban đầu của Axelar Network) đã thông báo rằng họ đã được Circle mua lại để đẩy nhanh quá trình phát triển cơ sở hạ tầng đa chuỗi Arc và CCTP.

Nói một cách logic, được tiếp thu là một điều tốt. Nhưng thông tin chi tiết hơn của nhóm Interop Labs trong cùng một dòng tweet đã gây náo động. Họ tuyên bố rằng mạng Axelar, nền tảng và mã thông báo AXL sẽ tiếp tục hoạt động độc lập và sự phát triển của chúng sẽ do CommonPrefix tiếp quản.

Nói cách khác, cốt lõi của giao dịch này là "sáp nhập nhóm vào Circle" để thúc đẩy ứng dụng USDC trong lĩnh vực điện toán bảo mật và thanh toán tuân thủ, thay vì mua lại toàn bộ mạng Axelar hoặc hệ thống mã thông báo của nó. Tôi đã mua đội ngũ và công nghệ từ Circle. Tôi, Circle, không quan tâm đến dự án ban đầu của bạn.

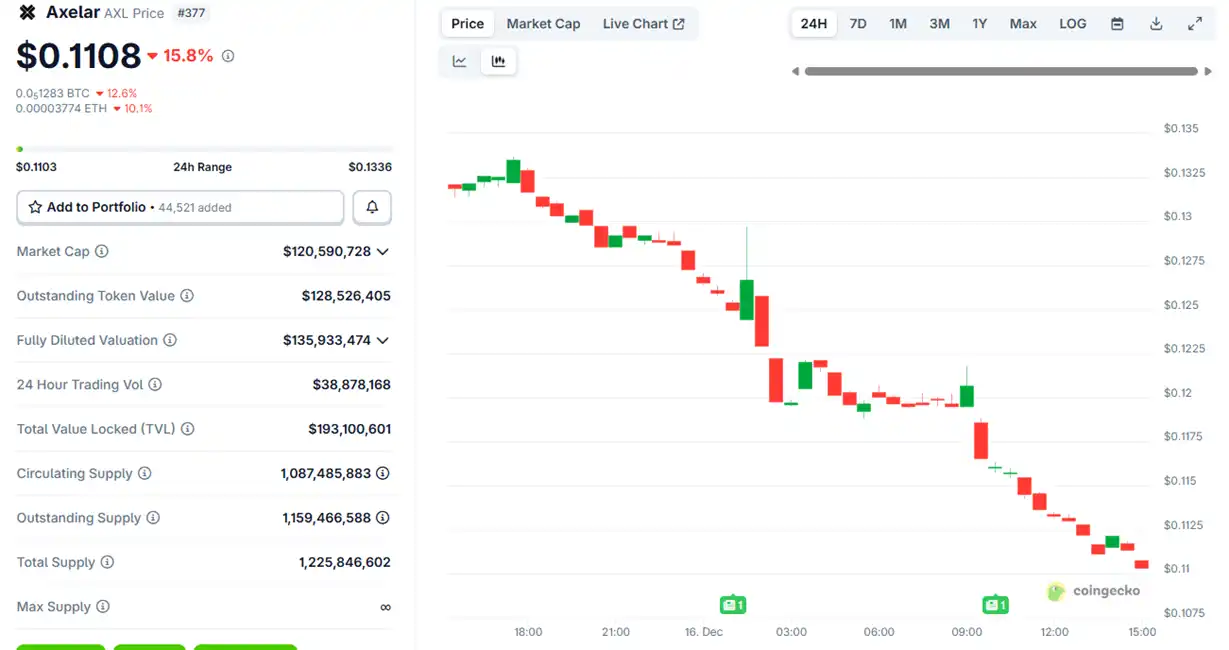

Sau khi tin tức mua lại được công bố, giá của token Axelar $AXL ban đầu tăng nhẹ và sau đó bắt đầu giảm. Hiện tại nó đã giảm khoảng 15%.

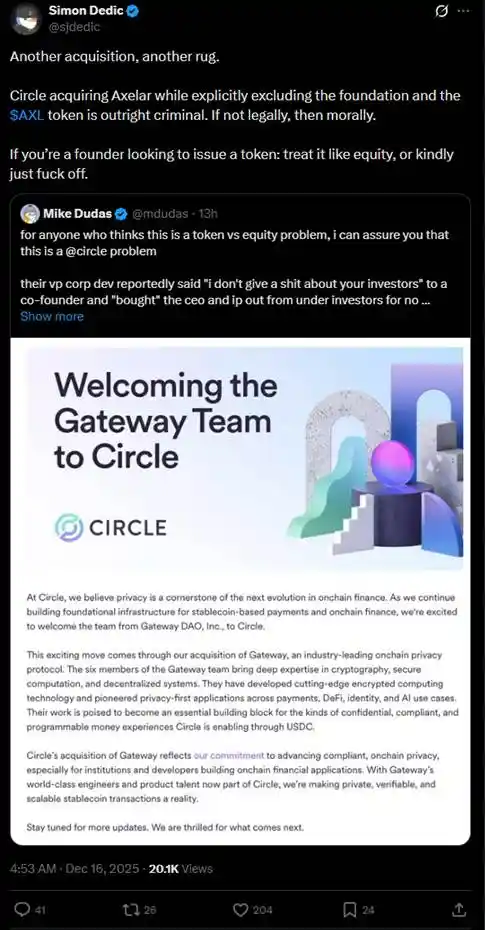

Sự sắp xếp này nhanh chóng gây ra một cuộc thảo luận sôi nổi trong cộng đồng về “token và vốn chủ sở hữu”. Nhiều nhà đầu tư đã đặt câu hỏi rằng Circle đã mua lại đáng kể tài sản cốt lõi bằng cách mua lại các nhóm và tài sản trí tuệ, nhưng lại bỏ qua các quyền và lợi ích của chủ sở hữu mã thông báo AXL.

"Nếu bạn là người sáng lập và muốn phát hành mã thông báo, hãy coi nó như vốn sở hữu hoặc rút lui."

Trong năm qua, các trường hợp "đội ngũ, công nghệ, nhưng không phải mã thông báo" tương tự đã xảy ra nhiều lần trong vòng tròn tiền tệ, gây thiệt hại nghiêm trọng cho các nhà đầu tư bán lẻ.

Vào tháng 7, nền tảng của mạng Lớp 2 Ink của Kraken đã mua lại Vertex Protocol, một nền tảng giao dịch phi tập trung dựa trên Arbitrum, tiếp nhận đội ngũ kỹ thuật và kiến trúc công nghệ giao dịch của nó, bao gồm sổ đặt hàng được đồng bộ hóa, công cụ hợp đồng vĩnh viễn và mã thị trường tiền tệ. Sau khi mua lại, Vertex đã ngừng dịch vụ của mình trên chín chuỗi EVM, trong khi token $VRTX không còn được dùng nữa. Sau khi tin tức được công bố, $VRTX đã giảm hơn 75% vào ngày hôm đó và sau đó dần dần "trở về 0" (giá trị thị trường hiện tại chỉ là 73.000 USD).

Tuy nhiên, những người nắm giữ $VRTX ít nhất cũng có được sự thoải mái nhất định, bởi vì họ cũng sẽ nhận được airdrop 1% khi Ink TGE (ảnh chụp nhanh đã kết thúc). Tiếp theo, có những cái thậm chí còn tệ hơn, bị hủy bỏ trực tiếp mà không có bất kỳ khoản bồi thường nào.

Vào tháng 10, Pump.fun đã công bố việc mua lại thiết bị đầu cuối giao dịch Padre. Khi tin tức về việc mua lại Padre được công bố, Pump.fun cũng thông báo rằng mã thông báo Padre sẽ không còn được sử dụng trên nền tảng nữa và tuyên bố trực tiếp rằng họ không có kế hoạch tương lai cho mã thông báo này. Do thông báo về việc mã thông báo vô hiệu trong phản hồi cuối cùng của chuỗi, mã thông báo đã tăng gấp đôi ngay lập tức và sau đó giảm mạnh. Hiện tại, $PADRE chỉ có giá trị thị trường là 100.000 USD.

Vào tháng 11, Coinbase đã công bố mua lại Vector.fun, thiết bị đầu cuối giao dịch Solana do Tensor Labs xây dựng. Coinbase tích hợp công nghệ của Vector vào cơ sở hạ tầng DEX của mình, nhưng không liên quan đến thị trường Tensor NFT hoặc quyền tiền tệ của $TNSR, nhóm Tensor Labs đã chuyển một phần sang Coinbase hoặc các dự án khác.

Xu hướng của $TNSR tương đối ổn định trong một số ví dụ. Đó là sự phục hồi từ mức cao. Giá hiện tại đã trở lại mức đáng ra phải là của một mã thông báo thị trường NFT và vẫn cao hơn mức thấp trước khi có tin tức mua lại.

Trong Web2, việc các công ty nhỏ được mua lại bởi các công ty lớn là hợp pháp theo cách đòi hỏi một đội ngũ, sở hữu trí tuệ kỹ thuật nhưng không có vốn sở hữu. Tình huống này được gọi là "có được." Đặc biệt trong ngành công nghệ, việc "mua lại" cho phép các công ty lớn nhanh chóng tích hợp các đội ngũ và công nghệ xuất sắc theo cách này, tránh được quá trình tuyển dụng từ đầu hoặc phát triển nội bộ kéo dài, từ đó đẩy nhanh quá trình phát triển sản phẩm, thâm nhập thị trường mới hoặc nâng cao khả năng cạnh tranh. Mặc dù gây bất lợi cho các cổ đông nhỏ nhưng nó lại kích thích tăng trưởng kinh tế tổng thể và đổi mới công nghệ.

Tuy nhiên, việc “thâu tóm” cũng phải đáp ứng nguyên tắc “hành động vì lợi ích tốt nhất của công ty”. Lý do tại sao những ví dụ này trong vòng tròn tiền tệ khiến cộng đồng tức giận chính là vì các "cổ đông nhỏ" là người nắm giữ tiền tệ hoàn toàn không đồng ý rằng các nhà phát triển dự án trong vòng tròn tiền tệ đang "hành động vì lợi ích tốt nhất của công ty" và được mua lại để phát triển dự án tốt hơn. Các nhà phát triển dự án thường mơ ước được đổ bộ vào thị trường chứng khoán Mỹ khi bản thân dự án có thể kiếm được rất nhiều tiền, sau đó phát hành coin để kiếm tiền khi mọi thứ mới bắt đầu hoặc sắp hết tiền (ví dụ điển hình nhất là OpenSea). Khi các bên tham gia dự án này kiếm tiền từ token, họ quay lại và tìm chỗ ở cho mình và các dự án trước đây chỉ còn lại trong lý lịch của họ.

Vậy, liệu các nhà đầu tư nhỏ lẻ trong vòng tròn tiền tệ có thể cứ bẻ răng nuốt chửng được không? Cũng vào ngày hôm kia, Ernesto, cựu giám đốc công nghệ của Aave Labs, đã đưa ra một đề xuất quản trị có tên "$AAVE Alignment Giai đoạn 1: Quyền sở hữu", bắn một phát súng vào vòng tròn tiền tệ để bảo vệ quyền và lợi ích của token.

Đề xuất ủng hộ việc Aave DAO và chủ sở hữu mã thông báo Aave kiểm soát rõ ràng các quyền và lợi ích cốt lõi của IP, thương hiệu, vốn chủ sở hữu và thu nhập của giao thức. Đại diện nhà cung cấp dịch vụ Aave Marc Zeller và những người khác đã công khai tán thành đề xuất này, gọi đây là "một trong những đề xuất có ảnh hưởng nhất trong lịch sử quản trị Aave."

Ernesto đã đề cập trong đề xuất: "Do một số việc đã xảy ra trong quá khứ, một số bài đăng và nhận xét trước đây có thái độ thù địch mạnh mẽ với Aave Labs, nhưng đề xuất này cố gắng giữ thái độ trung lập. Đề xuất này không ngụ ý rằng Aave Labs không nên là người đóng góp cho DAO hoặc thiếu tính hợp pháp hoặc khả năng đóng góp, nhưng quyết định phải do Aave DAO đưa ra."

Theo cách giải thích của tiền điện tử KOL @cmdefi, nguyên nhân của xung đột này là do Aave Labs đã thay thế ParaSwap tích hợp giao diện người dùng bằng CoW Swap và các khoản phí phát sinh sau đó sẽ được chuyển đến địa chỉ riêng của Aave Labs. Theo đó, những người ủng hộ Aave DAO tin rằng đây là một hình thức cướp bóc, bởi vì với sự tồn tại của mã thông báo quản trị AAVE, mọi lợi ích trước tiên sẽ thuộc về chủ sở hữu AAVE hoặc vẫn nằm trong kho bạc để DAO bỏ phiếu. Ngoài ra, trước đây, doanh thu của ParaSwap sẽ tiếp tục chảy vào DAO. Việc tích hợp CoW Swap mới đã thay đổi tình trạng này, khiến DAO cho rằng đây là một vụ cướp bóc.

Điều này phản ánh rất trực tiếp một xung đột tương tự như xung đột trong "cuộc họp và quản lý của cổ đông" và một lần nữa nêu bật vị trí khó xử của quyền mã thông báo trong ngành mã hóa. Trong những ngày đầu của ngành, nhiều dự án tự quảng bá mình là “thu giữ giá trị” của token (chẳng hạn như nhận phần thưởng thông qua đặt cược hoặc đơn giản là chia sẻ số tiền thu được trực tiếp). Nhưng bắt đầu từ năm 2020, các hành động thực thi của SEC (như truy tố Ripple và Telegram) đã buộc ngành phải chuyển sang sử dụng “token tiện ích” hoặc “token quản trị” nhấn mạnh đến quyền sử dụng hơn là quyền kinh tế. Do đó, chủ sở hữu mã thông báo thường không thể chia sẻ trực tiếp cổ tức của dự án - thu nhập từ dự án có thể chuyển sang vốn chủ sở hữu do nhóm hoặc VC nắm giữ, trong khi chủ sở hữu mã thông báo giống như những cổ đông nhỏ sử dụng tình yêu của mình để tạo ra điện một cách vô ích.

Giống như một số ví dụ được đề cập ở trên trong bài viết này, các bên tham gia dự án thường bán đội ngũ, nguồn lực kỹ thuật hoặc vốn sở hữu cho các quỹ đầu tư mạo hiểm hoặc các công ty lớn, đồng thời bán mã thông báo cho các nhà đầu tư bán lẻ. Kết quả cuối cùng là những người nắm giữ tài nguyên và vốn chủ sở hữu được hưởng lợi trước tiên, trong khi những người nắm giữ mã thông báo bị thiệt thòi hoặc thậm chí không thu được gì. Bởi vì token không có quyền của nhà đầu tư về mặt pháp lý.

Để lách quy định "mã thông báo không thể là chứng khoán", mã thông báo được thiết kế để ngày càng trở nên "vô dụng". Vì đã lách luật nên các nhà đầu tư nhỏ lẻ rơi vào tình thế cực kỳ bị động và thiếu sự bảo vệ. Nhiều trường hợp xảy ra trong năm nay đã nhắc nhở chúng ta theo một nghĩa nào đó rằng vấn đề "thất bại trong câu chuyện" trong vòng tròn tiền tệ hiện nay có thể không phải là mọi người thực sự không còn tin vào câu chuyện - câu chuyện vẫn tốt và lợi nhuận vẫn tốt, nhưng khi chúng ta mua token, chúng ta có thể mong đợi điều gì?