PE/VC退出模式能否再造

「股本货币化」被視為打破私人市場流动性陷阱的重要机制。 這份報告的重點是非上市公司(尤其是独角兽公司)的次级股權货币化。

非上市公司(Pre-IO Stock)在全球資產分配中占上千億的品位價值, 「股本货币化」被視為打破民营市場流动性陷阱的重要机制。 這份報告的重點是非上市公司(尤其是独角兽公司)的次级股權货币化, 注

1. 市場条件:雖然全球獨角獸價值高达萬億美元, 但現實的货币化市場落地只有一億至兩億美元(如果不包括部分非自由流通計畫, 市場有很強的頭部效果, 該產業仍處於從「自由裁量區」到「有效市場」的初期。

2. 路徑分割其核心差別是「安全」和「目標公司的參與度」:

·合成資產型態包括Perps類別和債務工具類別, 并不持有底部股本。

·SPV 间接持有(杰西,PreStocks,Paemon): 持有股權, 以及最近OpenAI等公司的公開警告。

·原始合作(安全化,离心器): 其实质是提供Taas(餐食是服務)。 依靠轉移代理(Transfer Agent)的資格, 雖然降落期很長,但它會解決法律的終結性,并为IPO轉換提供遵守的路徑。

3. 趋势研究市場目前正面临資本問題(邊緣市場、物價下跌)。 企業的未來不在于單方發行

· 遵守方面:在管理者和公司法的雙重壓力下, 企業模式將逐步轉變到遵守合力。

· 資產方面 :目標財產將從拥挤的獨角獸頭部沉沒到更緊急的從長期私人企業撤銷。

· 设施方面:原始的 RWA 交易設施( 例如: 遵從 AMM, 鏈式訂單) 需要建構, 以解决深度不足的问题 。

• 生态方面:市場將走向多層共生模式, 合成資產模型是入門點和使用者孵化器; SPV间接控股有更大的灵活性, 以便能早日實驗資產。

關鍵字:IPO股權货币化、RWA、SPV建築、Taas(餐饮是服務)、轉換代理(轉換代理)

附 件

1. 研究的範圍和

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 1.1. 研究主题

& nbsp; & nbsp; & nbsp; & nbsp; 1.2. 研究室

市場背景:未上市股票的“百億封鎖”

& nbsp; & nbsp; 2.1 。 资产频谱和持有者结构

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 2.2. 平面繪畫:資本分配和资产估价的雙向證據

3. 核心矛盾和货币化的价值途径

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 3.1 。 雙方瓶颈:限制參與和退出

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 3.2. 三类收益:流路、物价發現和集资補充

市場現實:從叙事空間到可衡量尺度

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 4.1. a. 尺度:早期审定期的“万”

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 4.2. 偏好目標:頭科技獨角獸和AI資產集中

5. 成就之路:三种模式的结构性差异和利益界限

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 5.1. 合成資產類型: 從底部证券化中分離的數值映射

5.2. SPV 间接持有型態: 先檢查主流需求

5.3. 原始合作:与阿根廷转让公司建立真正的上行連結

落地案例:三种模式的典型案例

合成資產型態:引入投机流

6.2. SPV 间接控股:低门槛和高合规度爭議共存

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 6.3. 原始合作 : 有駕照的 TaaS 服務模式

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 6.3.1. 確保路徑 A: Exodus - 從ATS到NYU的生命周期樣本

6.3.2. 確保路徑 B: Curzio 研究 - 未列出的 ABS 私流樣本

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 6.3.3. 离心項目: 原 TaaS 路由的定向信號

主要挑戰: 三类瓶颈決定了工業上限

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 7.1. 遵守限制:管制和公司法的雙重壓力

7.2. 流动性悖論:符號化不能自動帶來深度

7.3. IPO 終端連接:非上市企業的上市轉換

8. 趋势:從早期审定走向生态分類

& nbsp; & nbsp; & nbsp; & nbsp; 8.1 。 從獨角獸頭部沉入長尾

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 8.2. 流动性: RWA 原始基础设施將成為破碎的變數

& nbsp; & nbsp; & nbsp; & nbsp; & nbsp; 8.3. 合作模式:從单方面發行到Taas 服務

& nbsp; & nbsp; & nbsp; & nbsp; 8.4. ecofinal:三种模式的共生和生态對稱

附 件 二

研究范围和

非上市公司股票,特别是快速增长的独角獸股票,是全球经济中不容忽视的重要资产。 然而,其投資渠道和主要增值收益早已被PE/VC等專業機構和少数高净值群體所主导,普通投資者一般都很難得到。 随着區塊鏈技術的成熟,“股本货币化”道路变得可行——即:數位化的股本货币化,以提高遵守界限內私人资本流动的效率。 BOSTON CONSULTING GROUP(BCG)預言到2030年, RWA市場可能達至16萬亿美元。 [2] 這反映了市場對货币化方向的高度興趣:一方面,它源于頭部非上市公司的巨大价值,另一方面,货币化的技術预计将降低在傳統金融市場的门槛和贸易摩擦。

分析傳統的市場困難點和货币化的機構利弊, 并考慮關鍵平台案例、技術與管理因素。

1.1. nbsp;主題

企業底部利益(尤其是獨角公司)的货币化。

這主要是因為「私募股權货币化」的討論通常來自投資方面, 如此一來, 便會使「股本货币化」所包括的資產範圍與真正的資本需求相差。

1.2. nbsp;研究室

時間節點: 学习時間是2025年12月27日。

資料校正非市場股權估值自然缺乏统一的官方口径。

公平性· 非上市股票自然要遵守鎖定、转让限制和股东名册管理要求,以及实物上市的货币化的困難,因此要区分“理论货币化(充裕量)”和“可交易货币化(限制后)”的概念。

货币和汇率:在多货币价格方面,本文件以美元口径统一列出,汇率折算大致采用美元稳定货币锚定方案,不另作明细。

特殊產品:Bybit 和 Hyper Solid 等平台的合成合同型產品。

二. 市場背景:未上市的股份和nbsp的“十億營地”;

2.1nbsp; 2.1和nbsp 资产光谱和持有者结构

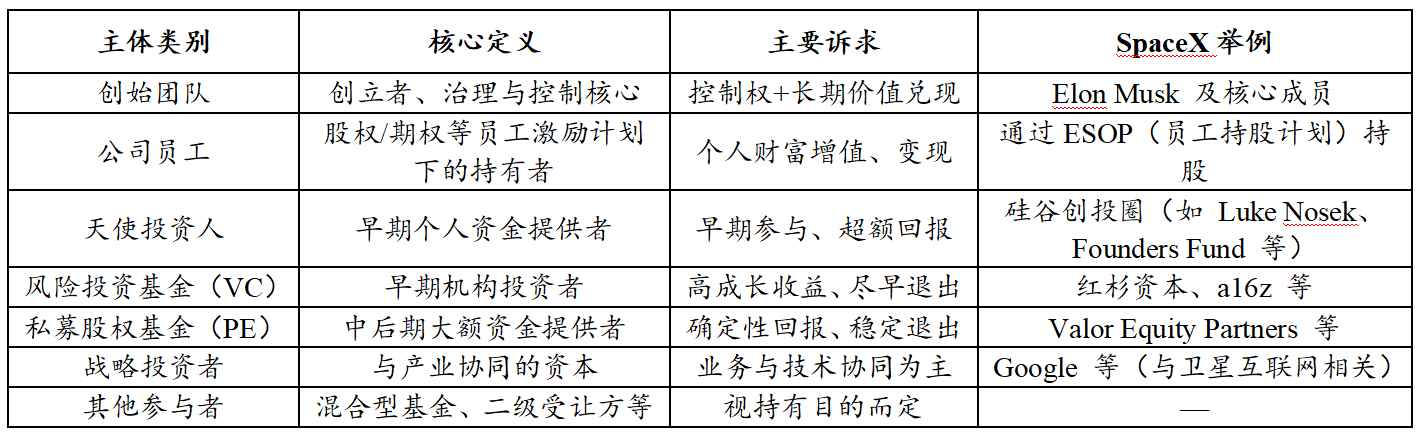

廣泛的非上市公司股權涵盖所有未在公开交易所上市的公司股權, 持股人也不限于機構基金, 也常常包括:創建團隊、股東(股權、選擇權激励)。

表1未上市股票共同持有者的結構表

资料来源:PKUBA。 研究

如表1所示, 除了战略投資人和創辦團體的一部分外, 其他股權持有團體普遍需要不同程度的流动性:企業對退出效率的强调; 然而,在傳統机制下,除了少数方法(例如通过股本回购)之外,次级市場的股本流效率低下,因此,“困難”是长期存在的结构性困境。

2.1. nbsp;平面繪畫:資本分配和资产估价的雙向證據

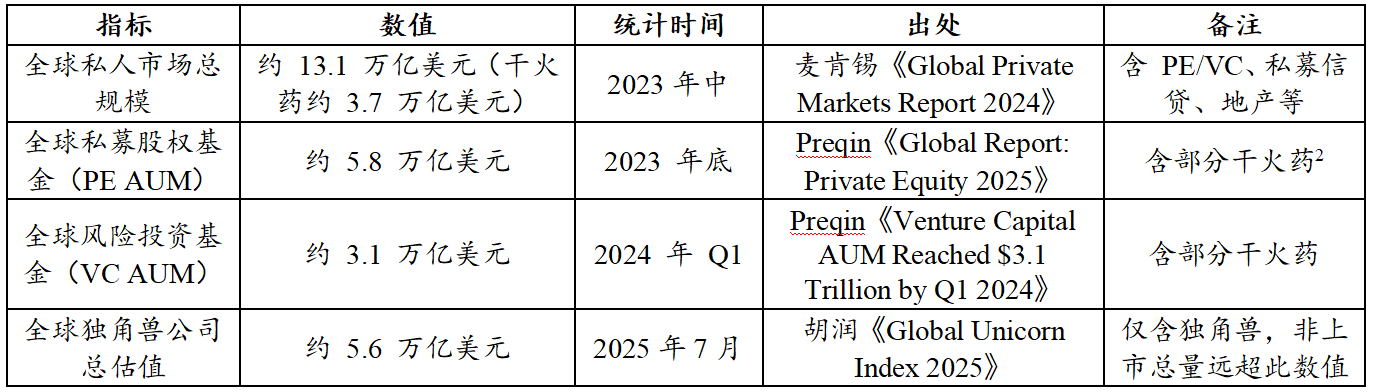

本節主要以主流機構的統計數據为基础。

表2全球私人集市和独角兽估价

出處:胡雲,麥肯齊,普雷琴

根据表2在“资本化能力”方面PE和VC的總和约为8.9万亿美元(5.8T + 3.1T),构成非上市股本的重要基建

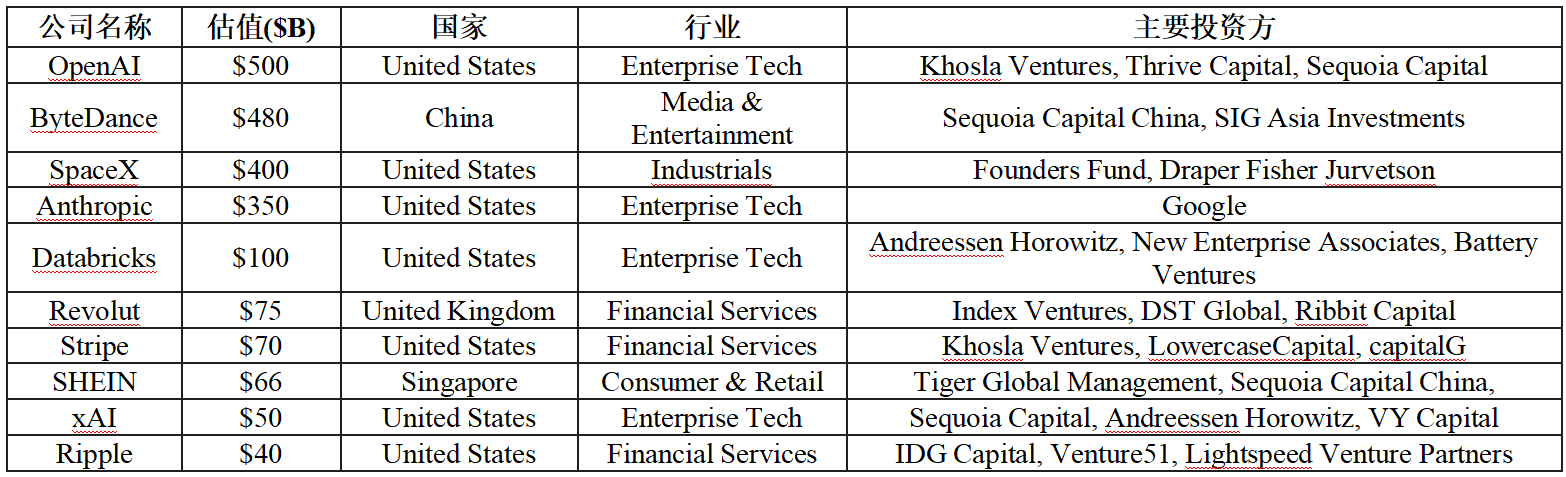

在“资产估价”方面單獨獨獨獨有獨角獸群體 價值達數億度 胡云研究院[3]到2025年中收成5.6万亿元. CB Insights指出,截至2025年7月,1,289只獨角獸的累计估值超过了4.8萬亿美元. [4] 如表3所示,全球特有Top10 独角兽的估值和工业展示。

表3:全球估价

(截至2025年12月)

無論是4.8萬億或5.6萬億, 這些只是金字塔頂端數以千計的前期經營企業; 全球數萬家成熟的民营企業和企業。

全球私募股權市場真正的總價值, 藍海的大小令人惊奇。

三. 核心困难和资金转让

非市場股權的特征是高價值和低流动性, 因此,股本货币化的潜在价值主要体现在流通路線、物价發現和融资的三方面。

3.1 & nbsp; 雙方瓶颈: 參與受限和退出受阻

非上市股權的特征是「高價值-低流动性供應」的結構, 其根據是, 參與和退出端既受体制安排又受市場结构的拘束:一方面。

·參與端點: 高阈值和小圓遵守. 在大多數司法管辖区,非上市股權交易通常严格限于合格的投資者或机构投資者;同時,起步投資的數十萬元至數百萬元以上,以及實施資格資格資格資格,如净資產,收入等資格條件等,都造成了重大的機構和财务障礙,导致資產股利高度集中,市場資本有限。

·退出端:出口很少,周期较长。 但「獨角獸延遲上市」的潮流導致持續周期大幅拉長, 交易往往依賴自下而上的連結, 資訊缺乏透明度、對應與交換率高、成本高、结算慢等問題。

3.2 & nbsp; 三类收益:流路、 价格發現和資金補充

非上市股票货币化更像是重塑私人市場结构

首先,在流量走廊方面:货币化可以減少「人口」困境。

透過更細微的股權或經濟利益分類, 降低遵守框架內的單個參與阈值, 讓更多遵守的投資者有機會達到原本很困難的增長模式。

對於員工、早期投資者及機構基金來說, 除了IPO/M&AS/回購之外, 提供更連續的轉帳路線, 擴大資本的選擇權, 以及更廣泛的資本使用者。

图1 退出

资料来源:PKUBA。 研究

第二,价格的發現:推動更持續的價值測試訊號, 傳統的非市場股權估值主要有固定的投資周期, 透過股本货币化可以建立相对持續的二次交易, 可以提供更持續的價值發現訊號。

第三,在资金补充方面:現金化為增量資金開路, 這不僅是对服務存量的興趣, 有些企業可以透過發行证券類型的代碼, Oping Bell等平台也在探索類似「數位上市」的道路。

市場狀況:從敘述區域到可衡量尺度

4.1 & nbsp; 比例表:

因為有些平台不披露市場價值。

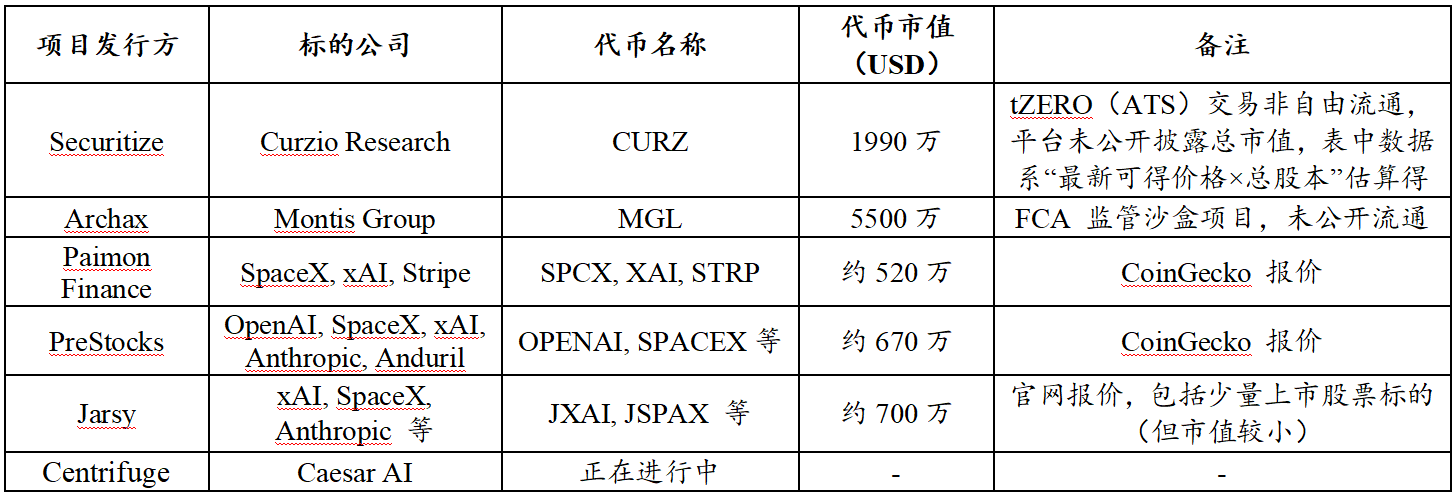

表4:主要非上市公司股票货币化项目的统计表(不完整统计数据)

截至2025年12月27日

依據上述樣本,可以相对清晰地确定非市場股權信號的市場仍在初步审定阶段. 在可披露的數據和可估量的口径方面,業務整体规模略微下降1至2億美元,而環繞非自由鏈的物件,如Securitize(CURZ)和Archax(MGL),則以約数千萬美元的自由流通规模被排除出市場。

這項結果意味著, 儘管市場敘述空間很大, 但目前二次行動的階段, 貿易深度和参与度仍然有限。

4.2 & nbsp; 目標偏好:頭科技獨角獸和AI資產集中

現代货币化的符號顯示出显著的高度同位化和頭部集中。

在市場初期, 投影者往往會优先使用高知名度、高知名度及焦點資產, 雖然有些投影者聲稱已與中國背景獨角獸持有者取得聯繫或通訊。

五. 通向未來的路徑:

關注「如何將未上市的股權轉換成連鎖交易資產」。

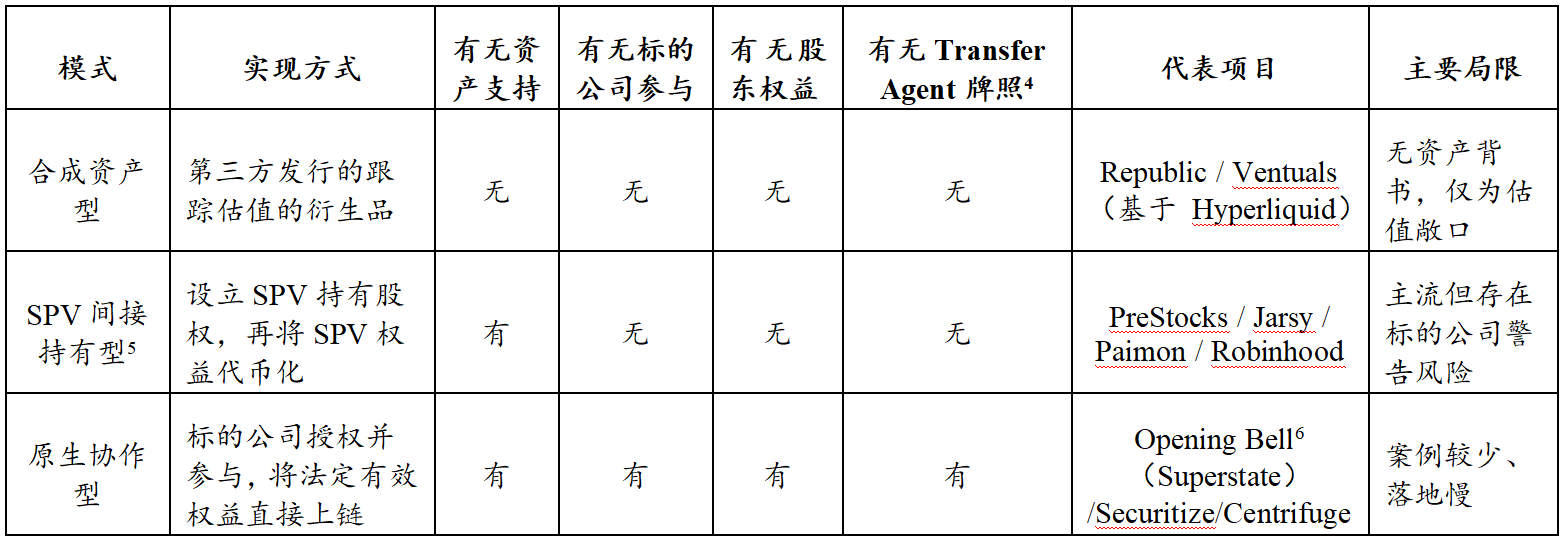

表5:非上市公司股票货币化模式比较

资料来源:Pharos研究

5.1 & nbsp; 合成資產類型: 值圖遠離底部证券化

合成資產型態通常不被目標公司授權, 主要特征是:投資者不進入股東名單, 也不享受股東的權利, 如治理、股息、收益等。

該模式的优点是快速上線, 结构灵活, 更不依赖資產取得; 然而, 風險也相对集中。

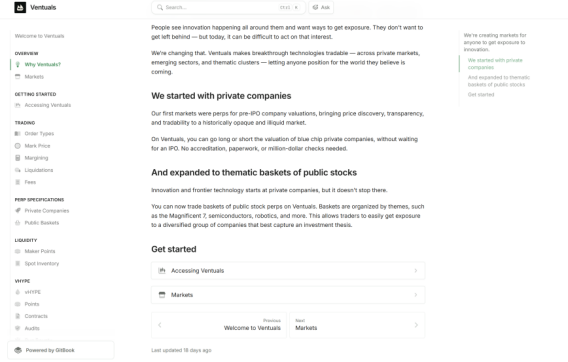

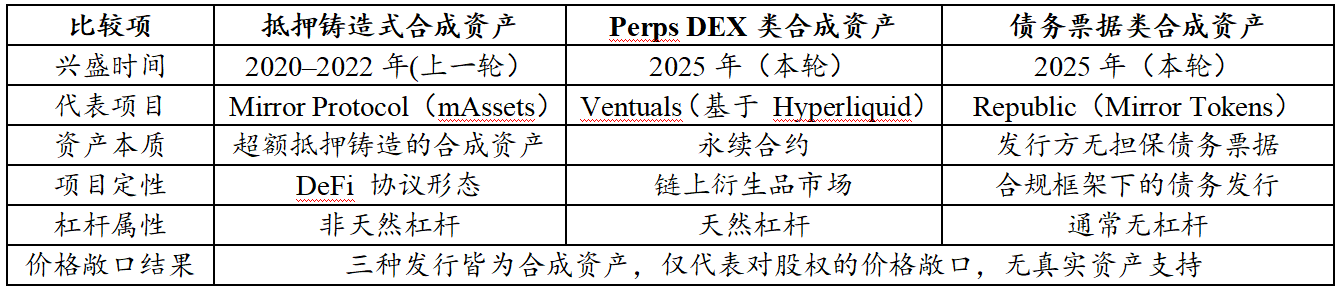

這條路更符合Web3最初使用者對風險曝光交易和投机的需求, 目前模式的代表性做法可以大致分为两类:債務工具(例如共和國)和永久合同的估价(例如Ventuals,基于Hyper Agription)。

图2

资料来源: 官方文件

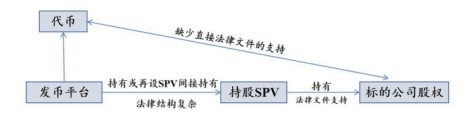

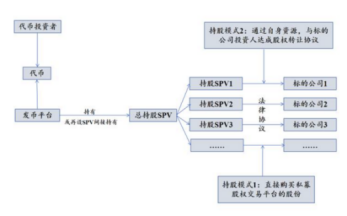

5.2 & nbsp; SPV 间接控股:先审定主流需求

SPV型號的結構是與SPV相關的平台, 因此,投資者在已注册的公司股东名單上或直接都沒有治理權。

图3

资料来源:Pharos研究

風險的相对集中主要有兩點:

· 透明度方面的挑战:海外SPV架构很複雜。

· B. 公司警告: 如果目標公司被發現违反股东協議或轉帳限制。

5.3 & nbsp; 原型合作: 以轉換代理為核心的 真正的股票上行連結

原型合作以目標公司的深度參與为前提, 然而,與一般的資產連結形成对照的是,在這個模型中,股權和符號之間取得對應的关键在于投影者需要具备轉換代理(TA,轉換代理)的資格,並使用轉換代理作为連結的核心,以映射貨幣與子線股东列表之间的关系,从而在法律架构中達成利益連結。

轉移代理通常是指在證监會注册的轉移代理,以保持和更改股东的注册. 只有現代貨幣的發行與流通才能啟動股东列表的更新, 使信使鏈與股本有实质性的對應; 因此, 信使的持有者有可能在公司章程和适用的法律框架内, 取得更完整的股东權利界限, 包括投票、股息和信息權。 這也是最初合作方式比SPV及合成資產路徑更小。

然而,降落的成本要高得多。 通常需要超過授權與交易機構, 例如B-D(B-D)和ATS(ATS), 因此,它的主要限制不是理論可行性,而是遵守的完整性、降落周期和目標公司合作的意愿。 在目前的市場發展方面:

點鐘目前上市公司网站更多,非上市合作大多保持官方水平

• 保安它具有很强的遵守做法参考价值,并将进一步发展

罐頭今年11月宣布股本货币化, 將企業重心從私人放款扩大到非市場股本。

图4

资料来源:离心网。 [5]

vi & nbsp;, 景观案例: 典型的三种模型

依據前述路徑划分, 本部分將进一步解析三種型號的具体落地案例,并提供對其經營流程和业务效能的比較分析。

6.1 合成資產型態 : 引入投机性流动

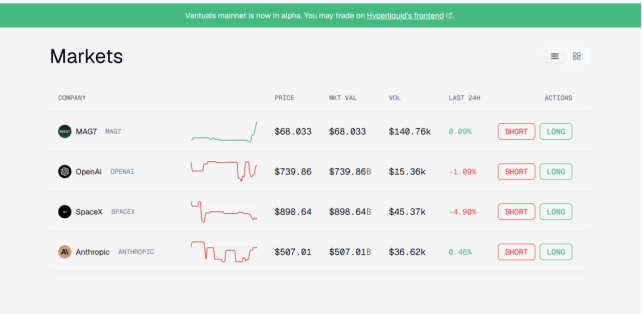

合成資產型態不取得底部股本,而是將标的的估值分成合同單位,通过連結提供市場價值敞口. 目前的做法主要分為兩條路:基于 Perps DEX 平台的合成資產。

其共同點是, 既非真股權, 也非股东權; 差异集中在遵守的邊界、交易机制與金融屬性

· Perps DEX 類合成資產 :這項合同是可持续的。

· 以債務工具形式由共和國的Mirver Tokens代理。

表6

资料来源:PKUBA。 研究

在產品定位與金融結構方面, 市場有明確的分別:共和路線更符合傳統金融框架。

图5

来源:文革网

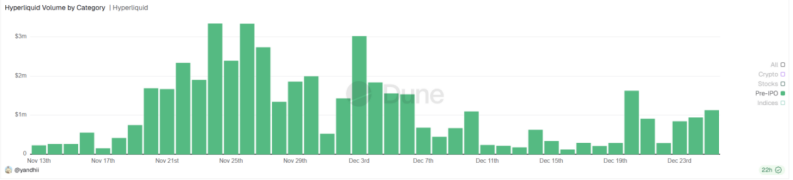

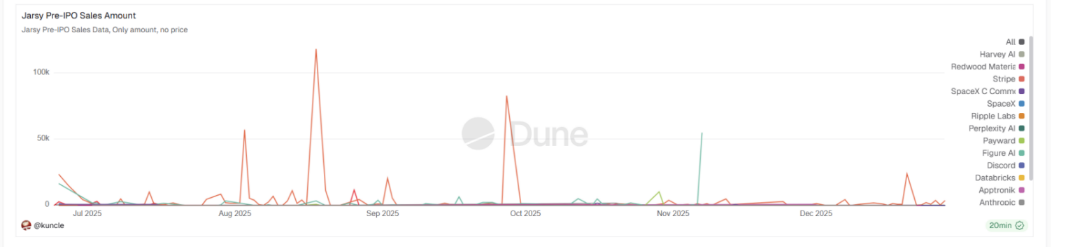

在流動性能方面,基于Hyper Solidone的Perps路由具有更相關的優勢. Dune的資料顯示, 超液體上與IPO相關的日常交易量已達百萬美元(见图6), 由於合成資產, 尤其是Perps, 更符合加密市場的金融偏好:高频交易超重杠杆机制。

(美元)

资料来源:沙丘

合成資產模型不一定是真正的股票上市鏈的替代物, 更可能於早期開始採取需求發展與資本預熱功能:將使用者和資金集中到交易的一邊。

6.2 & nbsp; SPV 间接控股:低阈值与高度遵守爭議共存

SPV的间接控股的核心理論是,它是由一個特殊目的实体(SPV)持有的公司股權,通常位於海外地區,然后以SPV的利益證明货币化,从而为市場提供非上市股權的經濟敞口而不直接觸碰公司的股东列表。

图7:

资料来源:Pharos研究

资料来源:Pharos研究

此模式已成為非市場股權货币化领域最普遍的做法

· 途径1:從私人二级平台购买。典型的平台包括EqualityZen,Forge Global,Hiive等. 路徑相當標準且更可复制。

· 路徑2:通过發售人的PE/VC資源授權。發售人使用在傳統私人領域的資源, 在這個架构中, SPV 持有更间接的股份, 作為新的 LP( 有限合伙人) , 基本上把交易轉換成 基金份额 。

模式快速擴展的关键在于它試圖在结构上规避股东協議中的转让限制条款. 因為租借權的分數通常很小, 可以正式視為基金內LP股份的轉換。

但是, SPV模式的透明性通常是片面的:投資者往往只能確認SPV資產方是否持有主题物資,而平台本身的金融安排,成本结构,風險隔離和強力運作仍然有一些黑匣子屬性. 這在發行速度上尤其明显

· 购买和发送:專案方用自己的基金購買股權。

· 购买:投資者若資金不足或價值波动使交易無法進行。

SPV模式與完全無資產的合成資產型態相比, 至少支持股本資產, 更確定於「資產的存在」, 但其核心風險不僅局限于內部操作, OpenAI等一些目標公司最近公開反對, 以下进一步讨论風險转移和作用机制。

6.3 & nbsp; 原型合作 : TaaS 服務模式符合要求

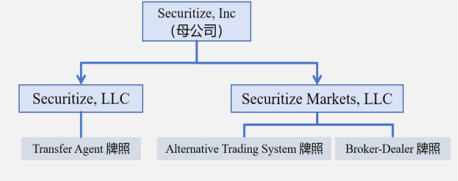

最初合作落地的關鍵是遵守框架的统一性: 要求目標公司直接使用政府管理系統, 在業務實施中,這個模型從一個連鎖工具逐步發展到一個面向目標的TaaS(Tokenization-as-a-Service,货币化,即服務)全體解決. 服務提供商不再局限于技術提供,而是提供全流程的關閉環路,涵盖分配、注册、持有者管理甚至二级市場流通。

在目前可觀察到的市場樣本中,主要合作的最有代表性的途径集中在兩個基础设施型机构: 安全化,它發展出了一個相对完整的遵守路径,并有可核查的案例; 离心器,它最近明确提出了遵守环节中的公平參考框架,但實際分配方面的案例仍處於進步阶段。

图8

资料来源:官网安全

因此,本節分析+安全化落地案,主要集中于离心器的結構方向,其中安全化部分基于兩條路:

(1) 安全路徑 A:IPO货币化的生命周期(Exodus)

(Curzio Res2earch)

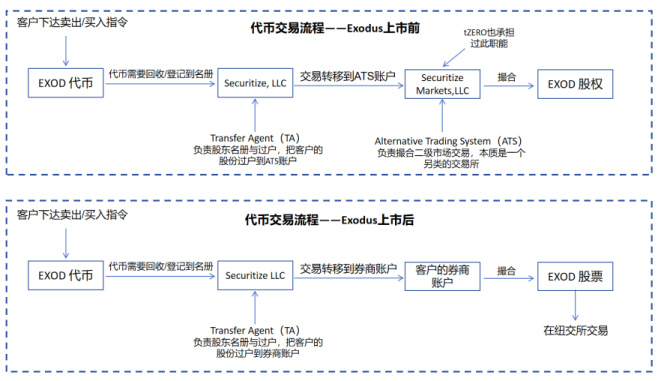

6.3.1 & nbsp; 证券化 路徑 A:Exodus - 從ATS到NYU的生命周期樣本

到2025年12月底,该项目市值约为2亿美元,是货币化股市的重要组成部分。 它的演化路徑反映了運行不同階段的方式:

• 2021年非上市公司Exodus公司与Securitize合作,通过DS協定在Algorand連結中將A級共同股權铸造成股權符; Securitize公司充当了造物、维修和毀品的轉換代理商; 并隨後逐步把白名單錢包的點對點轉換到Securitization Markets and tZERO(ATS,另類交易系統); 公司在Securitization, Contract Trading Systems)中,由Securitization(ATS,另類交易系統); 公司在Securitization(ATS,另類交易系統)中,由Securized A-s

• 2024年12月:(a) 在NYSE American上市的Exodus(代號:EXOD)完成由非上市代碼股票向開市證券的过渡

• 2025年Exodus宣布,與超州Oping Bell合作, 股票代號被延伸至索拉納和以太工作坊等網路。

图9: Exodus列表前期貨幣流動圖

资料来源: Paramita 風險

以上圖顯示上市前及上市後不同階段的流动性機制, 並顯示上市前及上市後的貨幣流动性核心。

(1) 上市前(2021-2024年):ATS是主。 投資者先在轉移代理公司更新的名單中存押符號。

(2) 上市后(迄今2024.12):轉往開市股票交易 投資者協助將信使轉換成傳統的股票(以街名持有)。

除此之外,還有低水平的、永久的流动途径:遵守 OTC 調用。 雙方錢包的地址由白色列表來核對, 價格商議, 價格另行排列, 在從Exodus退出ATS到NYSE的上市期間。

6.3.2 & nbsp; 確保路徑 B: Curzio 研究 - 未列出的ATS 私人分數樣本

但對大多數非上市公司來說。

Curzio研究信使的市面价值趋势

资料来源: MarketCapwatch, 截止日期:2025年12月27日

Curzio Research(Curzio Research)的案例表明,股本货币化在與ATS的合格投資人交易后, 他們的貿易性能也反映出ATS的微薄市場特征:在2024年初發行後长期下滑。

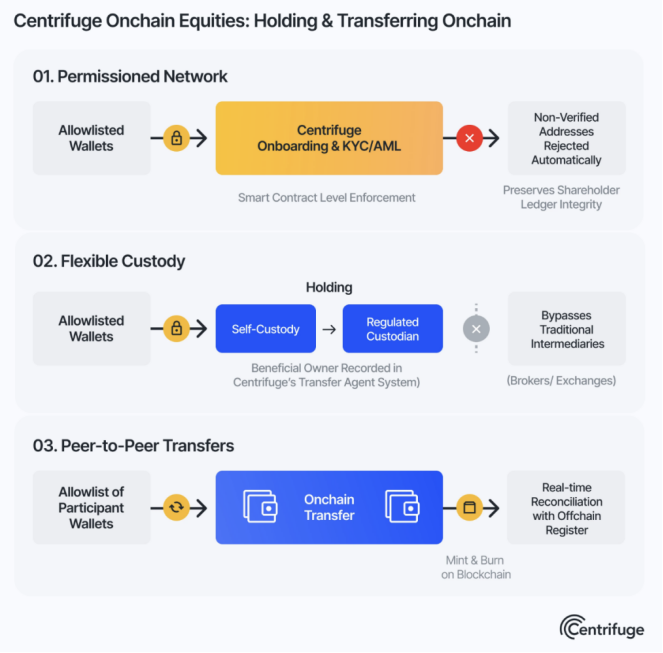

6.3.3 中心入口:原 TaaS 路線方向信號

從業務進化的角度看,百分離的進入更像是方向性信號:最初的合作模式是從案例驱动的轉移到标准化的结构。

2025年12月5日,Centrifuge Tokenized Equalities: A Reference Tribulation for Reference Online Quitity, 它將守法連結的公平參考实现框架系統化, 其核心思路符合已被證實的市場邏輯:由受管制的轉帳代理商(Transfer Agent)整合管理股东名册,以实现限制轉帳流程的透明度,并确保連結的货币和物理法律效果一致。

图11

资料来源:离心官网

尤其值得關注的是百花公司官方網絡披露的第一起案例:與凱撒AI合作. 而不是大型獨角獸。 該型號若能遵循可复制的登陸樣本。

主要挑戰: 三类瓶颈決定了業務上限 & nbsp;

雖然非上市股本货币化有清晰的敘述空间和潜在的增量值, 但從可耕地性和可伸縮性的角度來看, 賽道上仍然有一些僵硬的限制因素。

7.1 & nbsp; 合规性壓縮:管制和公司法的雙倍壓力

非上市股權拆分比上市股權拆分更複雜。

一方面,產品分销和交易鏈可能涉及证券法和许可证制度(例如SEC的管制框架);另一方面,更具有决定性的限制因素往往源于被指向公司的股票管理限制,特别是股东协议中关于转让限制的规定。 在SPV间接控股(SPV Independent Holding)等架构下。

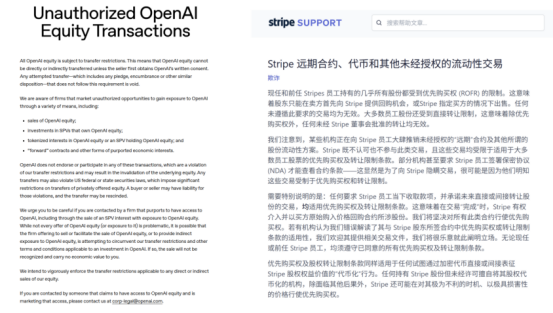

图12:OpenAI和Frede警告股票货币化的公告

資料來源: OpenAI 和 Freade 網路

最近OpenAI、Frede等人發佈警告, 反對相關的SPV货币化安排, 7月Robinhood於2025年6月上線。

但需要指出的是

(1) 第一批是否可有效阻止SPV结构中的“间接转让”

(2) 第二批也增加了市場對SpaceX的期望。

同時, 隨著加密資產的主流化, 因此,更切合实际的方向可能是促进把SPV模式纳入协同模式。

7.2 流动性悖論: 符號化不能自動帶來深度

在目前發展期間, 股本的流动性不足, 總之, 货币化常常被視為「釋放資本」的工具。

在可觀測的數據方面,大多数可自由轉售的股本的市面价值仍然保持在百万美元的水平上,交易分布在多個DEX,具有典型的薄化市面特征:交易和購買价格的擴散,重要的滑點,价格易受小金融冲击的影響,交易缺乏连续性,有兩個直接后果:

· 對於大銷售商,如机构和員工市場很難有效吸收出口需求

· 普通投資者交易成本和波动的風險大增。

現實的資本化在理論上是容易交易的, 圖13顯示了目前更主流的Jarsy平台交易。

圖13: Jarsy 平台上主要貨幣交易數( 非價值)的顯示

资料来源:沙丘

更嚴重的是, 流动性不足削弱了價值發現和公允價值分析的標準化期望, 也就是說,货币化強調了提供更持續的私募股權價值信號的可能性, 但在缺乏深度的情况下。

股本價格在7x24小時交易引入後, 更易受情緒與流动性结构影響, 在極端情況下, 價值發現機制更易失敗, 風險可能傳播於滑點擴張、強調平整(如果有杠杆的話)或低次吸收等路徑。

總而言之,流动性不足是长期困扰著工業發展的關鍵瓶颈之一,其改善取决于更加证券化的货币交易机制和流动性基础设施的落地,這也是工業從敘述認證到规模承接的下一阶段能力的核心變數。

7.3 IPO 最後連接 : 非上市企業上市

目前市場主流的 SPV 间接控股有重大的最後实现風險:當目標公司啟動 IPO 時, 如果SPV 控股被發現违反轉換限制条款, 這項風險在2026年的時光視窗中更加重要, 以及SpaceX和Anthropic等多個獨角獸排隊。

Exceldus是一個更典型的成功連結樣本, 但其路徑也暴露出明顯的摩擦:在從Exodus退出ATS到NYSE上市的近一年中。

市場也正在探索其他方法

· 一种想法是平台同时部署公開上市的股票货币化操作,以增强之後的繼承和轉換能力(例如Jarsy探索的方向)

· 另一更直接的办法是在股票上市後(定期解鎖後)清算股票,并按照商定的方式向持證人分配实现收益,以规避货币對股票的交換程序。 然而,在可行性、執行限制、信用風險方面,此方案仍然沒有得到充分的認證,而且整個方案仍處於試驗阶段,等待更多的落地案例。

趋势:從早期审定到生态分類

非市場股權標示化已超越概念認證期間。 未來

8.1 & nbsp; 資產端端: 從獨角獸頭部沉入長尾

目前市場高度集中在OpenAI和SpaceX等超獨角獸, 然而,真正的万亿級市場卻藏在更廣泛的長期私人企業中。

未來, 货币化的核心價值將從簡單的「溫柔」轉移到真正的痛點, 雖然這些資產缺乏頂層資源, 資產供應將從只追求熱點轉而為更廣泛的實體企業提供实质性的資本化解決方案。

8.2 & nbsp; 流动性: RWA 原始基础设施將成為破碎的變數

如前所述, 目前的瓶颈是,共同交易设施难以适应股本型资产的低频大额交易特征。 打破業務的關鍵是

(1) 底層:(a) 高性能的生态迁移到索拉纳、基地或建造专用的应用程序链,以满足高吞吐量和低延迟证券交易的强制性需求

(2) 交易机制:在市場上引入連鎖定單(CLOB)

(3) 液体聚合物层:建立跨鏈路連接机制。

8.3 & nbsp; 合作方式: 從單方發行到 TaaS 服務

現有的合成資產與SPV模式大多是第三方的「外部單方發行」。

從长远看, 企業將先進推出TaaS計畫, 才能真正解決資產決定的挑戰。

8.4 & nbsp; 生态端: 三种模型的共生和生态對稱

由於風險偏好、遵守成本與使用者屬性不同

(1) 合成資產型態:身處高頻交易市場 它利用杠杆和低阈值優勢, 應付高風險偏好的投机需求。

(2) SPV 间接持有 :资产在股票流中的位置。 在完全遵守之前,它會繼續作为一个主流方案,利用架构的灵活性来满足股票股本的轉換需要,以及早期驗證特定資產的市場熱度。

(3) 原型合作:定位于标准化的基建. 它提供完全遵守和技術標準(TaaS service), 雖然進步很慢。

結論 & nbsp;

非上市公司正處於從概念認證到结构變化的轉變的关键期間。 其核心结论如下:

首先“十亿” 藍海與現實「百萬」不符, 全球獨角獸和私募股權市場有數萬亿美元股權, 資產供應高度集中在少量的頭型科技獨角獸(如OpenAI,SpaceX)。

第二,路径演化:三個模型顯示了生态等级而不是零和遊戲. 市場自發發展了三條明確的分化道路

(1) 合成資產型態(衍生物):使用高杠杆和低门槛優勢捕捉投机需求。

(2) SPV 间接持有(中間):在完全遵守之前, 儘管目標公司警告和規定的遵守受到雙重壓迫。

(3) 主要合作(最后):塔阿斯(Dinetation,即服務)是轉移代理的核心, 這是傳輸機構資金和連結大規模資產的合规渠道。

第三,产业困境:行動悖論與守法之間的交界 目前遵從壓力迫使各行各业從片面的「公司规避」套利模式走向「共同發行」合作模式, 即货币化並非自然等同于流动性, 市場主及機構在市場缺乏參與, 打破這個瓶颈的關鍵在于建立原始的 RWA 行動基礎(例如經許可的 AMM, 鏈式訂單) 。

第四,下一步:從獨角獸頭到長尾实体塔斯 未來非市場股權拆分的熱點將不爭取拥挤的超獨角獸資源, 需要用货币化技術、透過STO取得資助補助及市場價值管理, 業務將從一項資產轉而成為真正的金融基礎。

參考

[1] Lacie.Z, & Owen.C. (2025年11月). 股本货币化開放, 深潮.

[2] Kumar、S.、Suresh、R.、Kronfellner、B.、 Kaul, A., & Liu, D. (2022, Secretary 12). 在「寒冬」中, 波士頓咨詢團體 & amp; ADDX.

[3] 胡云研究所. (2025年7月) 2025年全球獨角兽索引 2025年新闻稿

[4] CB透视

[5]离心机. (2025年,12月5日). 离心指示股票: 一個適應原始股權的參考