2026年數位資產庫(DAT) 可持续性展望 - 基于資金结构和貨幣差异的分析

以2026年初的市場環境為基礎。

數位資產銀行(DAT)模式在全球上市公司中繼續傳播和發展, 尤其是2025年第四季度市場回升後, 基于2026年初的市場環境, 系統化地拆解了DAT企業的運作機制。

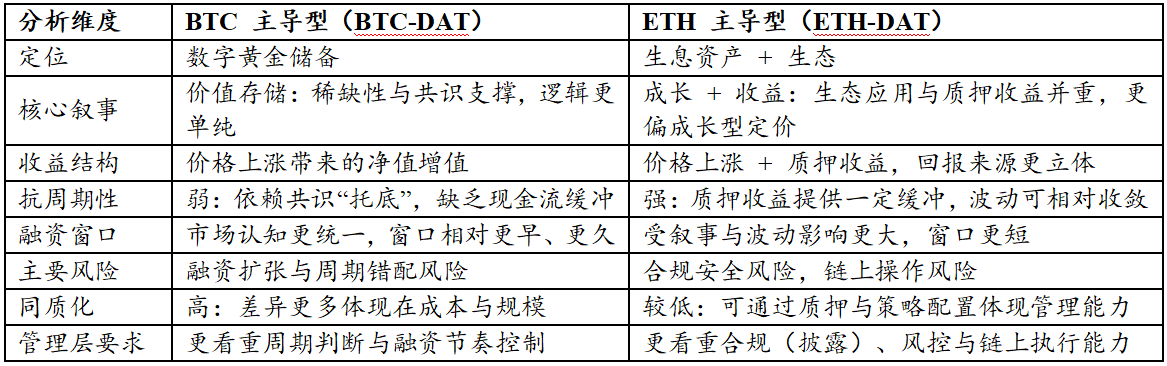

該研究指出, DAT 模式基本上是一种积极的平衡表管理, 由資產終端收益(beta)和資本端運作(alpha)的合力產生價值產生。 這篇文章認為股本融资(如ATM、PIPE)高度依赖價值溢价(mNAV), 在貨幣選擇方面, 文件將比特币(BTC)的金融回應能力與強烈的共识。

在战略(前MicroStrategy)、核心科學和MARA(Core Science and MARA)方面, 核心可持续性评估框架在本文中呈現四种趋势:第一, 本文為下一個周期DAT企業的持续性评估提供了框架,以及DAT業的规范進展的參考。

關鍵數位資源庫; 資源結構; 貨幣差數; mNAV; 可持续性分析

內容

引言

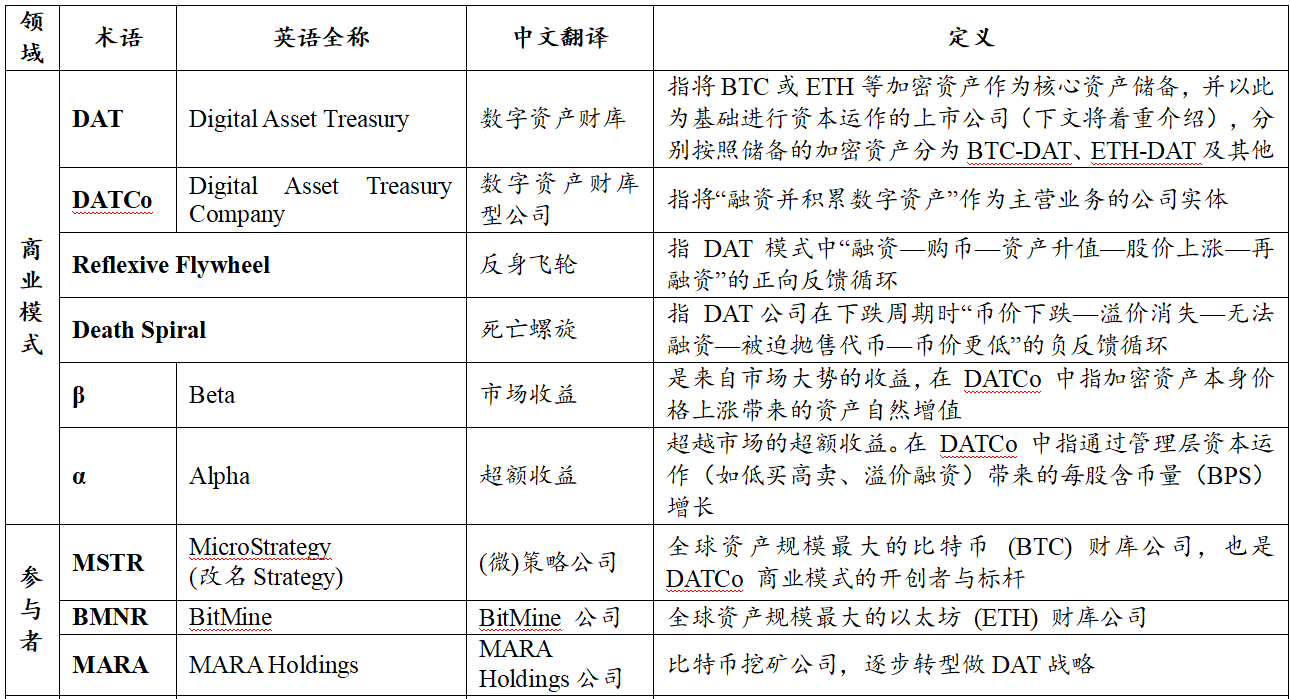

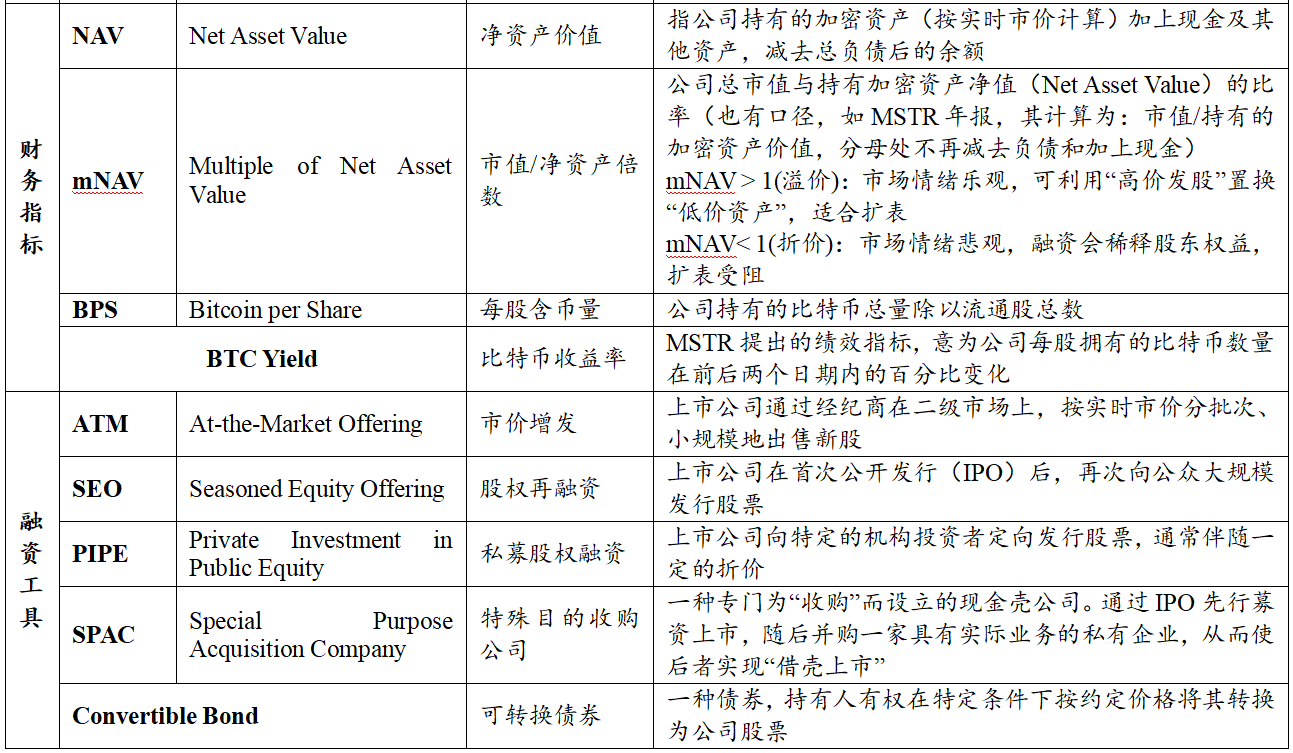

2. 概念和定義

2.1. 概念定義:金庫的定義

2.2. 术语解释

2.3. 分析全球上市公司的數位資源

3. DAT 的商业模式

3.1. 业务模式定位:

3.2. 建立价值机制:

3.3. 企業模式的结构特征:

3.4. 模式差异的根源:

4. 核心筹资结构的比较

4.1. 股本融资:DAT的核心驱动力

4.2. 债务筹资:第二层次的筹资和時間限制

4.3. 股本+债务补充: 飛輪形成與生存邊界

5. 貨幣分析:核心資產如何重塑DAT的收入来源和阻力

5.1 比特币( BTC): 共识對更具有弹性的筹资窗口的优势

5.2. ETH:取代生态和利润變數,更高的透明度要求

5.3. 小货币 " 货币股本聯系 " 模式:

核心机制: shell 上市后的流动性转移

5.3.2. 典型路径分析:静态金庫和动态銷售

DAT 風險分析

6.1. DAT周期相和分割路徑

6.2. 筹资

6.3. 貨幣投資風險:BTC的宏观敏感性和EH的設定悖論

核心评估

典型风险管理案例分析

7.1. 战略:套利和長期

7.1.1。 价格波动对融资窗口的限制

7.1.2. 下期债务的压力

7.2. 核心科學: 债务积累和到期不匹配的教训

7.3. MARA: 公平分化下的生存遊戲

8. 戴特 公司可持续性分析和趋势展望

8.1. DAT 公司可持续性判断框架:溢价窗口、現金缓冲、债务期限和条件

8.2. 趋势展望:從描述扩张走向生存考驗

8.2.1。 重新發明核心命题:從周期性擴張走向生存

8.2.2. 估值模式转换:溢价稀缺和功能定价

8.2.3. 底部资产分散:BTC和ETH战略收益的协商一致定价

8.2.4. 工業末期:增加效果和末期效果

1. nbsp; (n);引言

DAT(數位會議金庫、數位資產庫)通常指企業(或DAO組織)包含BTC、ETH等加密資產, 由於战略(原為MicroStrategy)的模擬效果, 這個策略正在逐一探索如何將公司更廣泛上市, 截止2025年, 全球上市公司持有172家BTC, 因此, BTC 相關的 DAT 資產已超過1000億美元( 根據Bitwise報告發表時的比特币價格)。

但自2025年的Q4起, BTC 和ETH 的價格持续疲軟, 在融资模式失敗和強制調整策略的情况下, 比特币最大的財政,MicroStrategy,跌了50%以上,比特明最大的財政,跌了80%以上. 有些中小型的DAT公司也經過戰術收縮甚至停業, 例如BTC金庫(BTC), 市場對DAT的焦點從貨幣轉至「如何跨越疏散周期」:也就是決定策略能否跨過周期的核心變數。

基于此,本文以DAT企業發展的目前狀態和2026年初的最新壓力測試为基础,提供了DAT企業策略的持久性和關鍵風險點的框架分析,基于融资结构和貨幣的两大主線的選擇,以期為之後的战略设计和風險控制提供可核查的參考。

2. nbsp; (n);概念和定義

2.1. nbsp;概念定義:金庫的定義

這篇論文檢視DAT(數位會議金庫、數位資產庫)。

· 大口径 : 將加密資產整合到財政管理系統。由財政運輸商分類(即持有DAT的主体): DAT可以分为兩種鏈式和下型。

(1)鏈子主要是DAO 組織和投影者基金會

(2)下 chain(a) 一是DATRO(Digital Assembly Cinstruction Company),其中心是“隧道”,另一是一家有其他主要业务但在其资产分配中包括加密资产的企业(例如加密矿)

(3)Shell 列出 :近年来, 也出現了連鎖到鏈路整合, 例如, 透過空殼公司(SPAC, SPECIAL GROUPS)。

· 窄口径: 在目前市場背景下,DAT主要指DATCO(Digital Assembly Kindows Company),即持有和管理連結下加密资产的公司,是其主要企業(大多是上市公司)我不知道。[2]

根據這些定義該企業主要使用連鎖至儲藏貨幣(主要是上市企業)經營, 其中战略(原MicroStrategy)為模式創始人我不知道 企業(例如礦業公司)的原始企業。

表1

资料来源:PKUBA

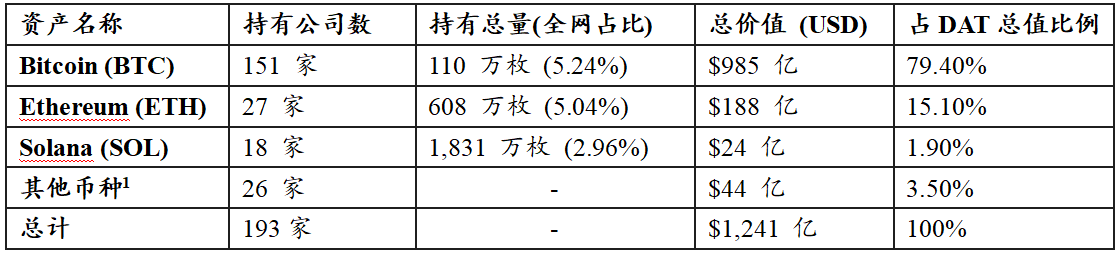

2.2 & nbsp; 分析全球上市公司的數位資產預留

由全球上市公司持有的數位資產储备(DAT)如下。(注:统计数据只包括上市公司,未上市企业的控股不包含在统计数据中。) 我不知道

表2:上市公司數位資產預算(DAT)

截至2026年1月2日

注:其他货币包括XRP、BNB、TON、SUI等資產

表1

截至2026年1月2日

综上所述,全球上市公司DAT基于:

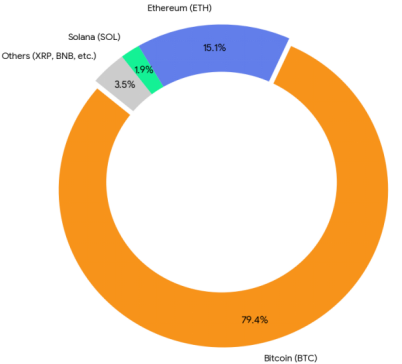

首先, 資產大小與頭部效果 :& nbsp; 數據顯示, 全球上市公司DAT 已達總大小 1,24110億美元。 就价值构成而言,Bitcoin(BTC)的支配地位占79.4%,居第二位,占15.1%;Solana(SOL)和其他長尾资产仅占其余的5.5%。

第二,配置偏好和共识是有區別的: 公司资产负债表中主要资产类别的渗透率存在很大差异。 BTC的储备總值是ETH的5.2倍和SOL的41倍以上. 在機構覆盖范围方面,有151家上市公司拥有BTC,遠超ETH(27)和SOL(18). 根據此數據。

第三,長尾资产的结构特征:& nbsp; 在“其他資產”的构成(3.5%)中,有两个主要特征:

* 舊的基建品類別:包括老的公開鏈或交易所硬幣,如XRP、LINK、TRON、BNB等

• 基本建设业务: 有些新兴計畫(如0G、巴比倫、Pump.fun等)具有鲜明的「货币股權聯系」特性。

3. nbsp; DAT 商业模式

3.1 & nbsp; & nbsp; 商業模型定位: 一個在動的平衡表公司

DAT企業的營業模式較明顯且可複製:它基本上是一种以资产负债表管理為核心的在動企業公司,而不是被动追蹤資產的ETF或關閉基金。

DAT的核心行動是透過資本市場為他們融资, 因此,資產末端通常在數位資產(如BTC,ETH)的分配中占很高比例,负债股權末端主要包括股權融资和債務融资;企業目標也更多体现在资产负债表上數位資產大小的持續积累以及股本資產內容的增強。

图2 增值周期圖( 防飛輪圖)

资料来源:PKUBA

在這種模式下, DAT常被稱為「反轉飛輪」: 融资- 購買貨幣- 资产升值- 市價升值- 理論連結可以细分如下: 公司通过股本或債務融资取得資金并部署加密資產; 當貨幣价格上升, 資產末端價值增加促使市場重新定价公司估值; 股價上涨进一步加强了再融资能力,从而为新一轮擴展提供了便利。

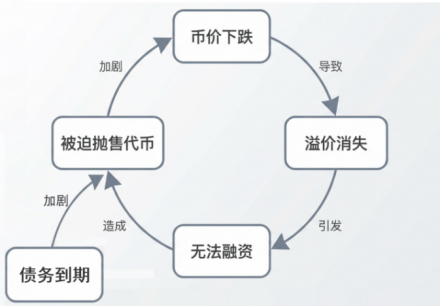

相形之下, DAT 在下個周期可能會陷入「死亡螺旋」: 貨幣價值下跌, 溢价消失。

图3:DAT公司下降周期圖(死亡螺旋)

资料来源:PKUBA

這個正反雙向周期讓DAT模型在高度波动的加密市場中極度流傳. 其金融結構的穩定性高度依赖于基礎信物的物價波动, 一旦它進入下行通道。

因此,DAT尺度的擴張速度取决于資金視窗,但這既受編碼資產周期的影响,也受管理者在更好的估值阶段完成資金和配置的能力的影响。 管理前瞻的資產和資金、預備的預算資金和动态調整仓的能力是DAT企業周期性连续性的关键。

3.2 & nbsp; 建立价值机制:

在機構层面, DAT 建立值可以分成兩條主線: 資本端β 決定了净值改變的方向和結果, 資本端α 決定了資本階段的速度和效率。

l 資產末端收益: 加密資產和承諾價格的變更所得( 如适用 )

l 資本端α: 從估值溢价, 更优惠的資金和更高的效率。

在此基础上,各公司也合作使用杠杆工具(如可逆性,按揭融资等),以提高资金使用效率和流动性——提高收益规模的最新步骤,但同时也提高了对货币提取和再融资条件的敏感性。

表3:DAT公司价值来源和拆解机制

资料来源:PKUBA

總而言之:β在NAV和貨幣持有量的大小變化中更加体现;α的關鍵是,當mNAV处于有利的水平時,公司能否將估值优势稳定到BPS的改善;以及“工具層”安排(債務、抵押等)更能影響到實施的弹性和限制。

3.3 & nbsp; 企業模式的结构特征: 效益表弱、 資產集中、 財產所有权、 價值區分

在「beta決定結果、alpha決定速度」的範圍內, DAT的經營模式通常會呈現四种型態的結構特征。

首先,評估框架從利得表轉至平衡表。DAT的核心業務不依靠產品或服務來產生傳統收入, 因此,收入、毛利率和净利润等指示器在判斷经营品質方面能力有限;更解釋性的指示器系統往往會轉移到持有的貨幣數量及其變化,轉移到每貨幣的保值(mNAV)水平和市價的相对净資產,以衡量比例表的效能以及單位股本對應資產是否实现了大幅增長。

第二,资产高度集中,而净资产对货币波动高度敏感。DAT的資產結構通常具有高度集中的特点,加密的資產比例很高,导致因應货币波动的净資產大幅波动. 以支付利息支出、金融視窗期數及極限的運作保障。 因此,总体風險收益性能更「非線性」:上行期的净資產弹性放大;下行期的净資產收縮、估值壓縮和融资能力下降。

第三,融资以股本为基础、以債務為后盾,其结构决定了结转的能力。DAT的负债基數主要包括股本融资,債務融资和少量短期借款或回购结构. 實際上, 公司通常會以更有利的估价階段進步, 例如ATM、SEO、PIPE等, 兩種融资不是簡單的選擇:股本融资更依赖于價值和吸收能力;債務融资更受货币紧缩和再融资条件的制约;不同条款的结构大大改變了公司在金融壓力和風險下跨周期的風險。

第四,估价對期望很敏感,同樣資產下的mNAV仍可能長期分拆。DAT股價不僅反映出資產底部的價值, 不同DAT的mNAV可能會受到長期差異。

總而言之, DAT 的風險效益特性不是由單一因素決定的, 而是由「资产集中+融资結構+市場期望」的组合而成。

3.4 & nbsp; 模式差异的来源:

在企業模型結構方面, DAT 的差異集中在兩個方面:資金結構和核心資產選擇。

在融资结构方面,MNAV>1 中占主导地位的DAT可以通过增加规模来实现,但當估值下降時融资能力可能迅速弱化;DAT在債務融资中占有很高的比例,可以通过可逆性,优先股等工具提高資產擴張效率,但对貨幣價值回轉和再融资条件的恶化更加敏感. 尤其是,期限结构、利率水平和强制性规定的存在直接影响到它们在熊市生存的能力。

在資產端, 貨幣選擇是另一個決定模型穩定性的關鍵變數。 DAT以BTC為核心資產, 更依賴稀缺與市場共识; DAT以ETH或其他平台符號為核心資產, 货币在波动、回落和叙事穩定方面的差異。

因此DAT並沒有一個统一的「最佳營業模式」, 后者可以從資金結構與貨幣之間的兩種不同的差別推算出來。

4. nbsp; DAT 核心筹资结构差异

依據前述「資金結構。

4.1 & nbsp; 股本投資: DAT 的核心驅動程式

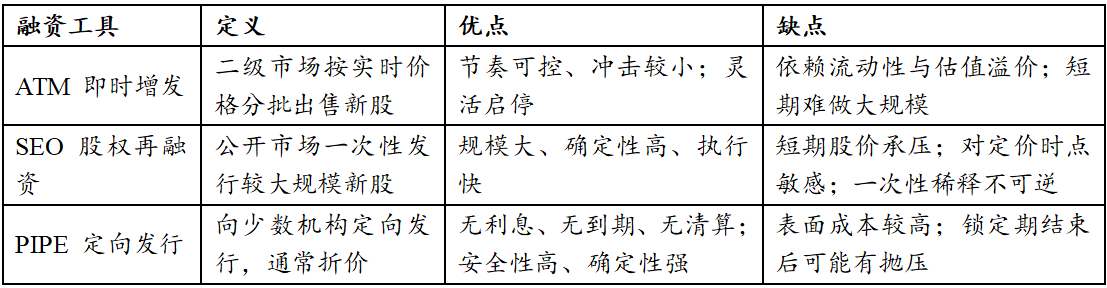

在主要融资模式中, 股本金融是DAT最有战略意義的: 在某些估值条件下, 股本金融不仅不一定要淡化股本的價值, 其设定的假设是,公司的股价高于基本净资产价值,即mNAV>1. 這時, 公司發行新股, 在資產末端可以以相对的「折換」方式配置。

在工具层面, 依筹资方式而定, 有三种方式可分为ATM(At-the-Market servering。

表4

资料来源: Paramita 風險 [3]

ATM(隨即增加)被认为是最理想的股權融资工具。 其優點不在于投資的大小, DAT能將股票增價轉換成買入BTC/ETH, 但這項模式對市場環境極具要求。

股票再融资是更分阶段的。 DAT在短短時間內可以大幅擴展BTC / EH 的延續, 若市場在發售後迅速發展。

PIPE(定向发行)大多是折扣問題, 由於沒有利息負擔、到期壓力或清算机制, PIPE 將完全的不确定性轉至股權投資者, DAT使用PIPE金融, PIPE在估值不穩定且市場環境不穩定時。

4.2 & nbsp; b. 第二层次的筹资和時間限制

同股本融资相比, 債務融资通常不直接提供正面的回應, 但在特定的階段。

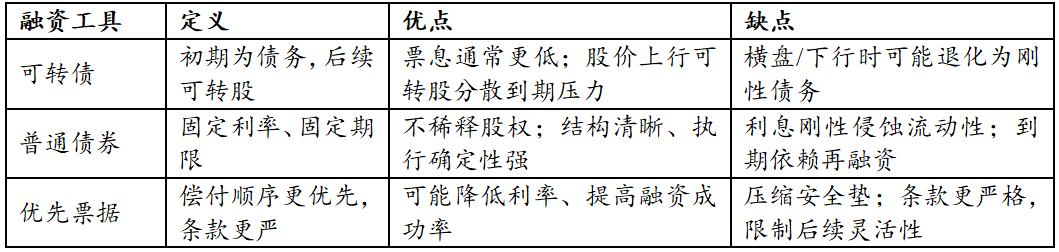

其中,债务可兑换性在DAT融资结构中被广泛使用,其优点是兼具债务确定性和股本弹性. 當股價運作良好時, 債務轉換能以互換方式吸收還本付息壓力; 當市場不順利時, 利息成本通常會低于普通債務, 股價對轉帳條款仍不具有吸引力, 可轉換的債務最後仍將是嚴格的还本付息壓力。

此外, 也就是說,各機構通过空置股票來套期保值保值風險 — — 當股價下跌時,他們机械地增加了維持套期保值比率的努力,从而加速股價暴跌,關閉融资窗口。 這項机制植根於基建结构, 其效果是被动放大DATRO下一周期的下降, [4]

注:提到“坠落螺旋”并不等于“倒轉輪子”所扭转的“死亡螺旋”,但會起到加速器的作用,进一步加深“死亡螺旋”并加速其崩溃。

一般债券和优惠工具等債務工具的風險不是由短期物价波动引起的,而是由時間維度造成的。 DAT债权人通常沒有權力直接處理BTC/ETH, 真正的風險在于利息支出的积累、债务集中的到期和再融资条件的恶化等结构性壓力。

表5:

资料来源:PKUBA

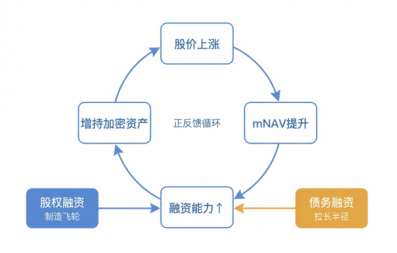

4.3 & nbsp; 股本+债务合作: 飛輪形成與生存邊界

DAT不只依靠一個工具, 股價增高, 導致mNAV增高, 資金能力也增高; 收益被用于增加BTC/ETH。

在這個过程中, 股權融资負責「制造飛輪」, 前者決定DAT是否具有機構上的優勢,后者則決定它是否會持續足够久,直到船體完全建立,以及它是否會擴張體型。

图4

资料来源:PKUBA

從風險收益成本的角度看,不同融资方式之间的差异不是好的,也不是坏的,而是其对存在界限的影響。 PIPE融资的DAT不易因结构問題而失敗, 因為其成本明確, 也缺乏强制性的退出机制; 實際上需要警惕的是引入有清算或等价條款的短期融资结构。

總而言之, DAT 的資金結構不僅追求高杠杆或弹性, 在高度动荡的加密市場中,只要有可能,核心加密資產的持有權就通过合理的基建结构設計而延長,其回傳的潛力也在相应的定期視窗內放大。

5. & nbsp; 貨幣分析: 核心資產如何重塑 DAT 的收益源與阻力

在「資金結構×貨幣屬性」的框架下, 它實際上決定了三件事: 資產末期價值的波动模式, 因此,當市場焦點從簡單的「是否持有貨幣」轉至「如何跨越貨幣周期」時。

使用加密資產的目前主流 DAT 機構的貨幣如圖所示 1比特币约占总数的80%,東京占15%,其余约占5%。 領導人如此集中, 以此為基礎,此部份將 DAT 演化路徑分為 BTC 和 "ETH" 模式 。 在兩項核心資產的運作邏輯被深化之後。

表6

资料来源:PKUBA

5.1 & nbsp; 比特币( BTC ): 共识的優勢, 以換取更具有弹性的資金視窗

BTC型DAT的核心邏輯是其極低的判讀成本. 市場往往將BTC定义为數位金幣储备. 即使公司本身缺乏營運的現金流, 投資者也能輕而易舉地建立明確的定价模式, 對於公司而言

* 資產端價格框架很明顯: 在牛市集初期, 這讓公司能更快地取得價值保費。

· 低水平的资产端不确定性nbsp; (N) 投資者依據於BTC主流資產位置的評估邏輯, 這種明確的估價主題能有效避免叙事的崩潰。

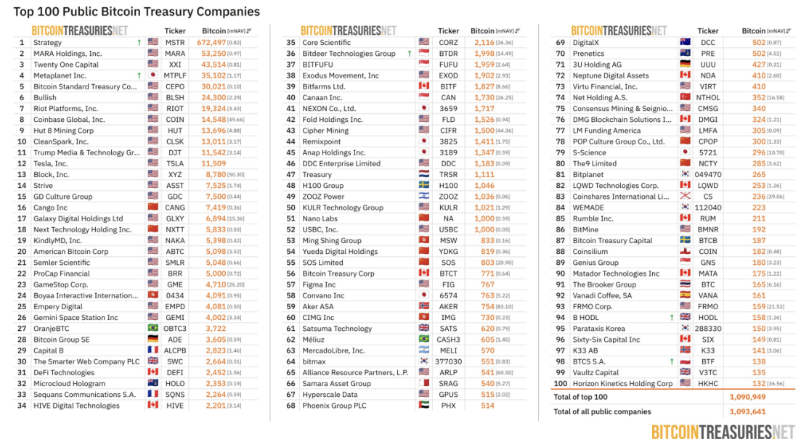

图5:比特币全球TOP100 BTC 財政上市公司數據

截至2026年1月2日

但BTC型的DAT並非天然避風港

第一,缺乏基本收入途径对筹资速度非常敏感:由于BTC缺乏原始的认捐收益机制,金庫的性能完全依赖于货币价格上涨和下跌. 導致企業失去平滑周期的手段, 企業將面临時間不匹配的嚴重風險。

第二,同化競爭會減低保費能力: 許多DAT公司都采用「隧道貨幣」的策略, 股價可能會成為BTC的影子ETF。 如何在同樣的競爭中, 透過精確的宏观時間或創新資訊架构設計。

總而言之, BTC 提供穩定的敘述, 但若公司在資金周期中缺乏息息缓冲與計算錯誤。

5.2. & nbsp; ETH: 以更高的透明度要求取代生态變數和利得變數

和BTC的純備地性不同,ETH具有“含息机制+生态治理”的双重特性。 這意味著ETH類型的DAT會面临更複雜的定价模式。

這種複雜性為DAT策略提供了一种工具, 公司可能用部分ETH來承諾或參與鏈 DeFi 產生穩定的持有期回報。 這讓財政部的叙事從单一的貨幣升格為「有息資產的可控資產」, 此外,這個模型讓公司有"积极管理"的空间——认捐比率的分配、節點驗證的布局和流动性釋放机制的設計,所有这些都可以是水平比對的关键指示器。

图6 金庫上市公司统计数据

截至2026年1月2日

但收益的另一面是對風控和透明度的極大需求:鉴于ETH的质押机制可能觸及证券监管的敏感神經(例如美國證监會), 如果公司不能明确披露收益的來源或證明資產托管人的独立性, 才能讓投資者放心。

最后,ETH的波动性比BTC的強大周期要大,造成一個「簡單但快」的金融窗口。 視窗通常會很快打開和關閉, 也就是說, ETH金庫是一種「機會之窗」策略:。

5.3 & nbsp; "货币股權協會" 模式: 資本映射和SPAC 頻道下的流动性轉換

除了主流資產, 小型市場貨幣也在探索更激进的「货币股本聯系」道路。 該型號與傳統企業支持股價不同。

简而言之,並非其事這不僅是一項「貨幣上市」, 而是一項「購物保值」計畫。

5.3.1.(nbsp); 核心机制: shell 上市后的流动资金

這是投影商的「貨幣上市」, 但從對運作的实质性分析看, 行動包括兩個關鍵元素:

l SPC 提供符合性存取: 使用 shell company 處理主要符合性問題及存取美元資本層次

l 金融工具提供更多資金:通过PIPE(私募股權投資)。

股價的定价邏輯已改變:市場不再固定市場邊緣(P/E), 股價實際上已成為代價的籌碼圖。

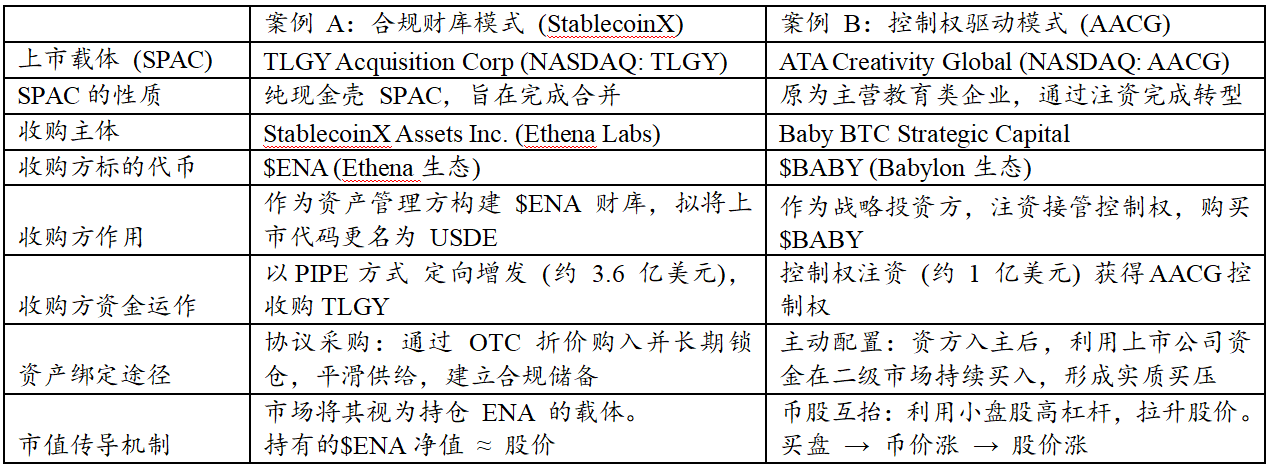

5.3.2. & nbsp; 典型的路徑分析:穩定金庫和动态銷售

依據專案參與人參與上市公司的程度及其運作目的, 小型貨幣的協會模式介紹了兩種不同的方式:一是遵守金庫模式。

根據下表分析, 其实质在于在纳斯達克建立高透明度的財政. 錢是用硬幣買來的, 在這個模式下, 股價波动相对平穩, 這項計畫的目標是利用美國的股權合规性。

表7:小货币面值股息的典型路徑比對

资料来源:PKUBA

AACG (Baby) 的案例代表了先進管理資本的市場, 外國資金迅速轉換成貨幣的购买力, 上市公司購物的集中可以大大改善硬幣的供求, 這項策略更加激进。

兩種模式都不同, 但是,这种逻辑并非无可挑剔。 金融與資本的正周期是否結束, 如果上市公司降格為單向購買機。

上市公司不僅是代價買主, 股價從簡單的預測杠杆轉換成符合的環境繁榮的影子指标。

DAT 風險分析

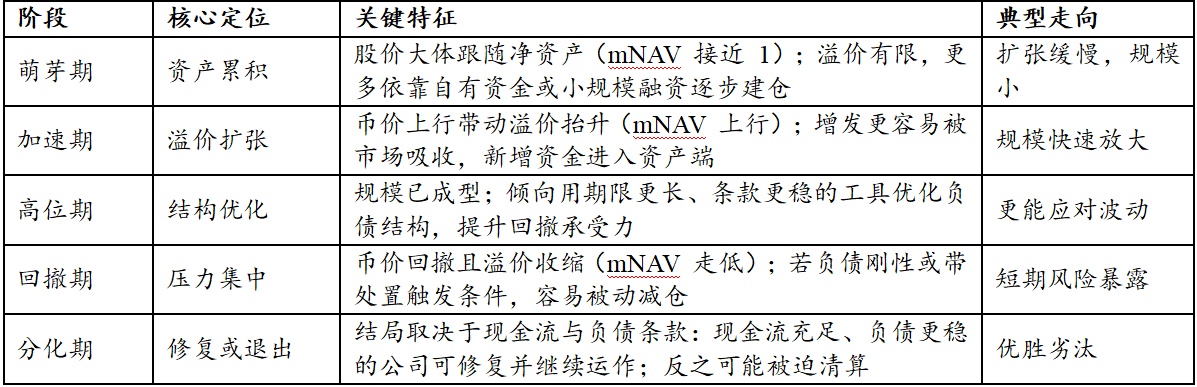

6.1 & nbsp; DAT 周期相和分割路徑

DAT操作不是靜態模型,而是受两个主要因素的影响:(一) 加密資產价格的周期性波动;(二) 貨幣持有者二级市場的溢价水平。 因此,确定DAT公司是否具有可持续性,不是關注它是否持有貨幣,而是關注它生命周期的哪一阶段,以及平衡表是否為下一阶段留下足够的安全空间

下表列出DAT全生命周期的变化. 從生命周期的角度看,成功或失敗的關鍵往往不是以促周期性的方式擴張的能力,而是分化的結果:在促周期性周期中,溢价融资更容易開放,而DAT公司一般可以使用市場吸收能力完成比例表;但一旦回落,貨幣价格往往會与溢价同步收縮,融资窗口會縮小甚至關閉。 目前只有債務结构更穩定, 短期硬化的还本付息壓力更低的公司, 才可能抵擋波动。

表8: DAT 周期相對

资料来源:PKUBA

6.2 & nbsp; 資本資本風險: 股本與債務的邊界

金融結構決定了DAT的擴張速度, 理所當然, 在前期, 股本溢价更容易向增長視窗開啟, 增加的資金可以以更低的成本移到資產末端, 从而加速擴展; 但是, 一旦溢价下降, 效率增益會大幅下降, 外部資金會收縮, 擴展必須減慢。

因此,股本融资的核心風險是保值是不可持续的。 投資者對DAT溢价的耐受性更依賴於資訊披露、治理與紀律。

债务融资的風險主要体现在利息负担和到期日的积累。 在長期調整中, 轉移再融资條件可能迫使公司出售加密資產以換取債務基金, 此外,如果债务融资包括清算或强制性的筒仓安排,或以短期的、更僵硬的结构為主,那么在下一行更容易引起被动处置,从而放大流动性壓力和价格震荡。

值得指出的是,在下一個周期中,企業过度依赖“可轉債的融资”很容易受到套利,从而造成股價的再推動。 套利機構通常使用「買賣」策略來套利。 當股價下跌時,套利機構往往在提升以保持既定套利比率方面持被动态度。 這場機械倾銷放大了短期下行壓力。

因此,DAT公司在設計融资结构時,必須在股本和債務之間找到动态的平衡,避免因过度依赖單一融资而造成擴展停滞或連鎖反應的風險。

6.3 & nbsp; 貨幣投資風險:BTC的宏观灵敏度和EH的設定悖論

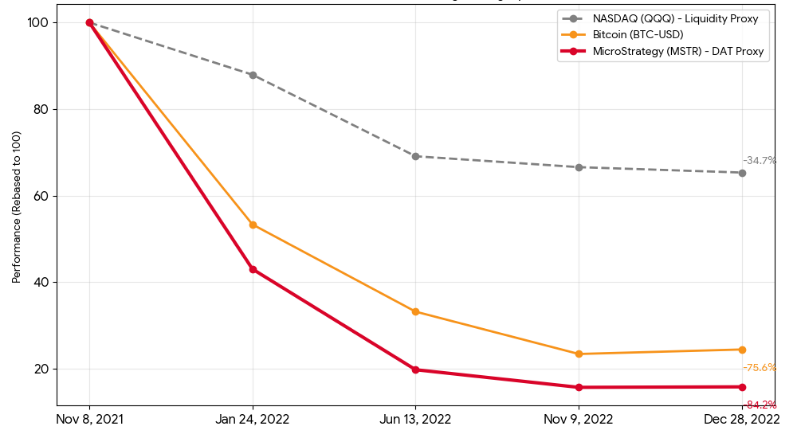

BITCOIN长期與其早期獨立性分離, 且與美聯储的流动性政策高度相關, 如下圖所示。

(2021/11-2022/12)

资料来源:雅虎金融歷史資料

此關聯是BTC-DAT企業的雙刃劍, 企業將面临更嚴重的雙重殺害效果。 如果比特币价格下跌造成资产净值萎縮,市場對公司溢价的承受力會同步下降,導致股價下跌,通常比比特币本身高得多。 更成問題的是, 這意味著在債務期間, 企業不能依靠資產端收入來支付債務的利息支出。

相形之下,ETA面临的主要挑戰是專注於管理特性。 直到2025年7月底, 随着美國管理層的態度大幅改變, SEC主席Paul Atkins非正式地證實以太工作坊並非证券類別, 但是它作為保留資產的理論仍然矛盾:

· nbsp; 比特币在資產屬性上是稀有的數位金幣, 但大豐的價值有內在的矛盾:随着科技提升和網路效率的提高,大丰的消耗量很可能會下降。

& nbsp; 更核心的矛盾在于承諾困境:如果不承諾, utco將完全受到被疏散者零收益的風險收益比的壓抑; 如果他們參與承諾, 佔領收益的3%- 4%, 這次退位使得在目前阶段很難取代比特币作為DAT的壓载物。

6.4 & nbsp; 核心评估指标: 量化的金融健康和拓展潜力

要掌握DAT公司的真正價值創造能力和風險阈值, 需要建立超越傳統的金融報告的評估系統

第一,市面价值与净资产比率:融资效率晴雨表。& nbsp; mNAV 不只是一個價值指示器, 而且也是開放資源視窗的前身 。 當mNAV大於1時, 市場提供足夠的溢价, 公司可以通过ATM(市價發售)有效募集資金, 反之, 如果mNAV處於長期折扣狀態, 也就是外部低價資金渠道被關閉。

第二,每股比特币含量(每股BPS、BTC):真正的股东數量 這是在消除股本的稀释影響後, DAT 模型是否有效的最终標準 。 這項指示數反映的是, 一個健康的DAT模型必須确保比特币倉庫的复合加速繼續贏得股本的擴大。 如果收購錢款後每股貨幣的數量會減少。

第三,未支配债务与利息的覆盖率:生存的底线。nbsp; (N) 在加密資產的極易變化環境下, DAT金融結構非常可行, 只要公司主营业务的现金流量足以支付利息支出, 且債務條款未包含預期還款機制, 公司就能在資本回收期保持「時間與空間」倡议。

7. nbsp;分析典型的风险管理案例

7.1 & nbsp; 战略:套利和長期

战略的營運模式主要基于建立跨市場的資本套利机制, 其核心策略是使用長期免抵押的互換, 在市場穩定的期間封鎖非常低的金融成本, 安全通過下行期。

股市風險主要轉移到兩個重要變數上。

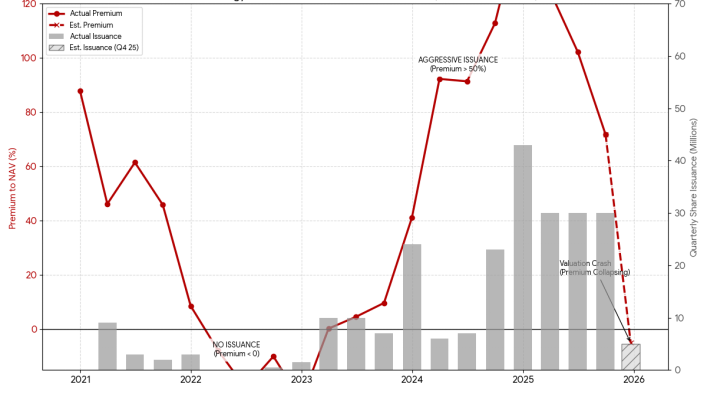

7.1.1 & nbsp; 因溢价波动而限制筹资窗口

其增長速度與二级市場的NAV溢价有明确而正面的關係。 歷史數據顯示,當溢价高時,公司的发行量激增. 例如,在2024年底保险费超过100%时,其季度分配达到创纪录的最高水平。 相反,當保险费被削减或甚至贬值(例如2022年和2025年下半年),公司就果断地中止或大幅降低增加。

图8

资料来源:战略新聞和新闻稿存档,SEC

股價從高到近60%。 依據過去的行為模式, 這意味著支持公司資產擴張的正周期將面临暫停。

7.1.2. & nbsp; 前方义务的压力

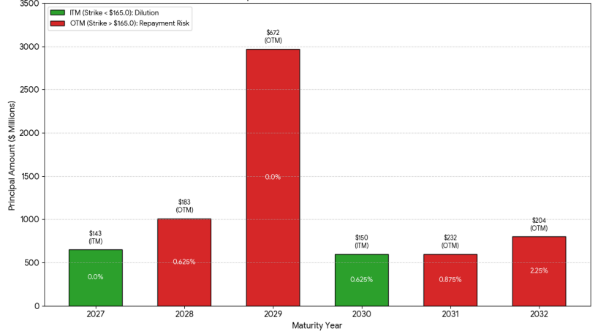

雖然战略短期內沒有還本付息的壓力, 但公司將面临巨大的現金偿还挑戰。

具体地說,2027年和2030年到期的143美元和150美元的结转股價都低于目前約165美元的股價,且在一個相对安全的地方;如果股價不大幅下跌,這兩項債務比率將轉換成股本,这将稀释股东利益,但保護公司的现金流量。

表9

资料来源:证监会

然而, 兩筆債務起源於2024年, 战略可能會面临嚴重的債務悬置, 如果股價在4年後仍無法大幅提升。

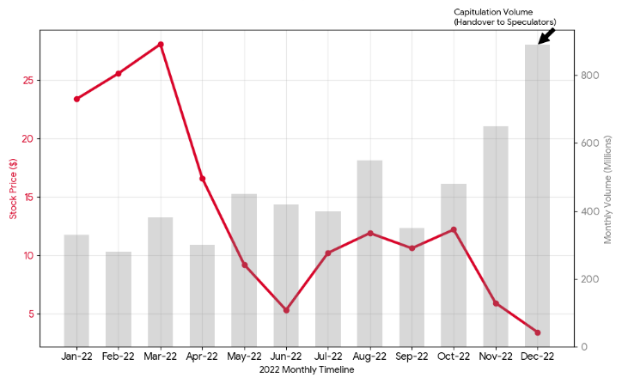

7.2. & nbsp; 核心科學: 债务积累和到期不匹配的教训

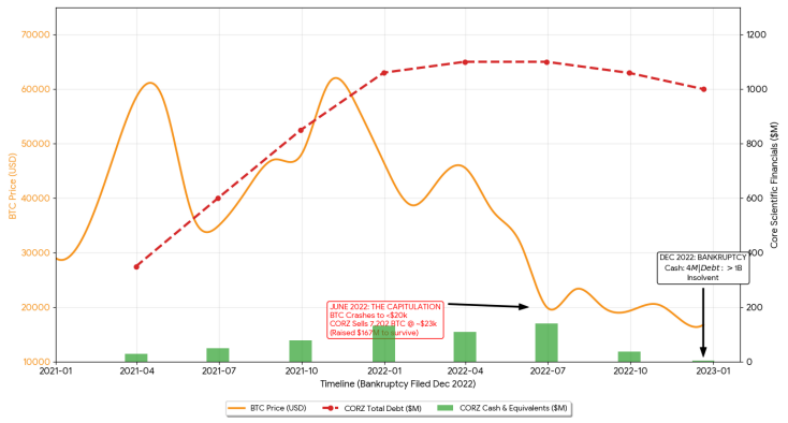

核心科學案揭露了極端籌碼和到期日的毀滅性后果。 這家公司是北美最大的比特币礦場, 其平衡表的结构性弱點是,債務端主要包括以浮动利率提供高额的設備資金,并包含嚴格的必備仓位規定,而資產端則包括迅速贬值、流动性较低的礦工和高度波动的比特币。 [5]

表10

资料来源:工商泉,Digtl Infra,SEC

在2021年牛市市場的 & nbsp; 公司債務的大小由 & nbsp; 3.5 億 美元迅速增長到年底的 & nbsp; 10.6億美元 & nbsp; 在此期间, 公司幾乎沒有賣掉收回的比特币, 完全依靠外部融资來支付營運成本和資本支出. 但這項極端的策略只造成年終的現金預留約1.3億美元。

2022年6月, 由於比特币價值跌至兩萬美元, 公司被迫以平均23 000美元的价格清理7 202比特币,只恢复到约1.67亿美元。 [6] 虽然此举措暂时缓解了流动性危機,但也完全消耗了公司的核心资产。 至2022年底, [7]

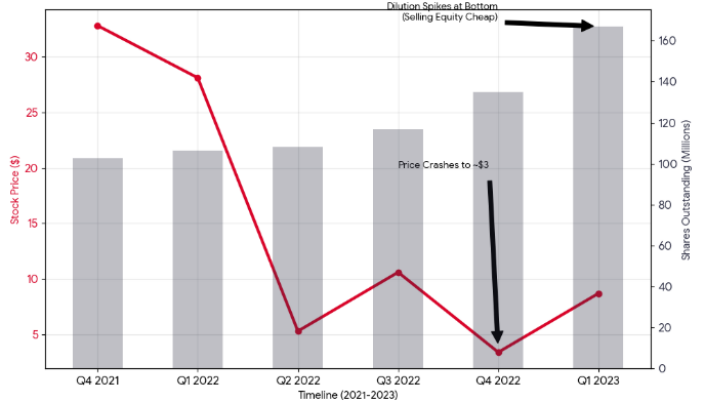

7.3 & nbsp; MARA: 稀释股本下的生存遊戲

馬拉松數位公司(Marathon Digital)也是比特币礦業公司, MARA採用即時增量股權資助策略, 透過次级市場持續增加股本。

表11

资料来源:Yahoo金融歷史資料,SEC

即便在2022年的極端環境中, 比特币跌落, 虽然这保持了公司的持续经营能力,但原股东的利益已完全淡化。 數據顯示,在2022年第四季度,尽管股價比2021年下跌95%,但流通公司数量猛增:由上季度的1.16億家增至上季度的1.35億家,再到下季度又进一步扩大到1.67億家,同比增加了近60%。

表12:

资料来源:雅虎金融歷史資料

股權的價格是股權结构的全體血液變化。 以高頻率交易算法、市場交易、數量基金和投机取而代之。 2022年底記錄到的巨大取舍, MARA案表明,在下一個缺乏債務融资能力的周期中,股本融资尽管是最后手段,但以每股价值和长期股東為代价。

8. nbsp; DAT 公司可持续性分析和趋势展望

8.1 & nbsp; DAT 公司可持续性评估框架:預估窗口、現金

透過前一個周期, 很多公司並非從資產價格下降開始。因此,判断DAT公司能否跨周期運作的最有效點不是貨幣的大小,而是三種硬性限制——溢价、現金和融资条款。

第一, 保費視窗:mNAV決定了擴展速度和資金的可持续性。m NAV不僅是價值指示器, 當mNAV顯然在1以上時, 公司可以以相对有利的价格發售股權工具, 將外部資金轉換成新資產, 从而保持擴張速度; 當mNAV在很長時間逼近時, 1 甚至轉換成折扣, 也不再有「遵守渠道減少」的報導。

第二,現金缓冲:支付利息和必要支出的能力比携带的貨幣更重要。現金的作用不是增加收益, 而是讓公司在關閉資金視窗或極端時保持安全, 在DAT中, “生存”的核心考驗通常會在一段時間之後發生, 也就是是否有足夠的現金和信用來維持固定的支出, 現金和信用的提供決定了公司在退出期是否具有反應性或活動性。

第三,期限和期限:债务是否留下公司修理的時間。债务風險不仅源于利率水平,而且源于到期的集中、再融资条件的恶化、以及诸如清算、强制处置等触发安排的存在:(1) 普通债务的压力主要源于利息积累和到期再融资的不确定性;(2) 可逆债务可能失去在交叉或下行阶段的再股的预期,从而造成更接近于“便利付款”的压力。 期限结构和啟動條款通常會決定公司能否在退伍期渡過周期。

總之, 更可行的DAT往往有兩點共同點:第一, 责任方避免了以强制處理啟動机制的抵押, 總之, DAT 的長期競爭性更体现在金融管理能力上。

8.2 & nbsp; 趋势 展望:從擴張性敘述到生存考驗

DAT企業在2026年進入全面退出期時, 本文基于目前的存在状况,提出以下四方面看法。

8.2.1 & nbsp; 核心命题重塑:從周期性擴張到跨周期生存

自2025年下半年起, 當貨幣價值跟價值溢价同步收縮時, 利息支出和到期结构決定金融鏈的弹性, 目前競爭的分水岭不在于持有的貨幣大小,而在于在估值下降時保持營運空間的能力,在資金視窗內保持營運,避免被強迫於低層处置核心資產。

在這個框架之下, 可持续性的判斷可能會引發另外三個操作問題:第一, 是否現金和可动用的基金支付未來期的固定支出, 特别是利息和必要的營運成本; 第二, 是否將负债集合到到期, 只有這三點被同步建立。

8.2.2 & nbsp; 估值模型轉換:溢价稀缺和功能定价

因此DAT的估值溢价就更加稀少。 希望保持市面價值溢价的DAT企業必須提供ETF所不能取代的元素:更可信的組織資訊能力,更清晰的资产管理纪律,更可查證的風險控制和披露. 之後的DAT公司更可能有更短的保費窗口和更長的折扣期。

同時, 即使底部資產的大小相近, 不同公司的mNAV會在很長的時間內被分拆, 因為市場會直接將「公司質量」 成價值: 對於只有「影子ETF」存在的公司而言, 缺乏明確的增值路徑往往會消失。

8.2.3 & nbsp; 底部資產碎裂: BTC 的协商一致定价和 ETH 的战略收益

在資產屬性方面, BTC 類型的 DAT 具有解釋低成本和更加一致的定价框架的优点, 因此更容易取得更長的資金視窗; 在回落期, 也更直接:缺乏主要收入渠道, 使公司更敏感於資訊的發展速度與周期; 也讓股價更易受跌落。

EST DAT類型的空間主要來自利益與策略選擇, 市場將更關注主機安排的清晰度、收益源的可追溯性、風險分離的充分性以及連結操作的確認。 資產越是複雜, 透明度和流程概率的要求越高。

8.2.4. 工業決賽:增加和結束效果

DAT作為資本市場策略。

當保費越來越少, 融资也越來越有选择性, 反之,那些主要依靠持續增長來維持流动性的尾巴公司,即使是短期內,也常常以每一股價值為代价,導致股東的股東结构常有轉折,在估值恢復方面更加困難,最终也更加被市場边缘化。

總而言之, 能跨過這個周期的公司通常不是最強大的擴展者, 而是在保費高時更受限制, 未來的市場會繼續用更嚴格的條款。

參考

[1] Bitwise Assembly Management & amp; Hougan, M.(2025年10月17日). Cripto 市場評論(Q3 2025). 位元投資 .

Owens, W. (2025年7月30日) 數位屁股公司的崛起.https://www.galaxy.com/insights/research/數位资产-財產-公司nbsp; (n);

技術花.https://www

M,M.

核心科學文件

Core Science在6月售出7,202比特币,创造了1.67億.

張, M.