Báo cáo hàng tuần của tổ chức Gate: Tỷ lệ tài trợ BTC trở nên tích cực, khối lượng giao dịch CEX TradFi tăng vọt (23/03 – 29/03/2026)

Trong tuần qua, thị trường chủ yếu được thúc đẩy bởi sự leo thang của xung đột giữa Hoa Kỳ và Iran. Dầu thô WTI tăng gần 17% và quay trở lại mức trên 100 USD, khiến lãi suất trái phiếu Mỹ tăng (10 năm lên 4,44%), đồng đô la Mỹ mạnh lên, thị trường tiền điện tử nói chung giảm hơn 6% và chỉ số VIX tăng lên 31. Ở cấp độ vốn, các quỹ ETF BTC và ETH đã trải qua một đợt rút ròng khoảng 500 triệu USD vào giữa tuần, sau đó là một sự quay trở lại nhẹ. Trên chuỗi, khối lượng giao dịch Perp DEX TradFi đã tăng lên khoảng 17 tỷ USD và giao dịch vĩnh viễn CEX TradFi đạt mức cao mới; DEX nhìn chung đã giảm.

1. Giải thích trọng tâm thị trường

Động lực cốt lõi của thị trường tuần trước là sự leo thang mạnh mẽ của cuộc xung đột giữa Hoa Kỳ và Iran. Với việc eo biển Hormuz đang bị đe dọa đáng kể, giá dầu thô WTI đã tăng gần 17% trong tuần, trở lại trên mốc 100 USD. Điều này cũng gây ra kỳ vọng lạm phát mạnh, khiến lợi suất trái phiếu Mỹ tăng cao và giáng đòn nặng nề vào các cổ phiếu công nghệ có giá trị cao. Chỉ số đô la Mỹ vượt mốc 100, hạn chế mức tăng của vàng. Tiền điện tử đã bị bán tháo đáng kể vì là tài sản rủi ro hơn, với mức lỗ hàng tuần vượt quá 6%. Việc bán tháo tiếp tục diễn ra khi xung đột Mỹ-Iran bước sang tuần thứ năm mà không có dấu hiệu giải quyết. Các chỉ số biến động và không chắc chắn của tuần trước đã phản ánh giai điệu kinh tế vĩ mô hiện tại. Chỉ số VIX đóng cửa ở mức 31,05, mức cao nhất kể từ khi chiến tranh bắt đầu, trong khi chỉ số Sợ hãi và Tham lam của CNN giảm xuống mức "cực kỳ sợ hãi", mức thấp nhất kể từ tháng 11. Thị trường trái phiếu tiếp tục điều chỉnh giá của mình, với lợi suất trái phiếu Mỹ kỳ hạn 10 năm tăng lên 4,44% và lợi suất trái phiếu Mỹ kỳ hạn 30 năm từng vượt quá 5% trước khi giảm xuống ngay dưới mức đó. Động thái này phản ánh kỳ vọng sâu xa của thị trường rằng lãi suất sẽ duy trì ở mức cao trong thời gian dài hơn, với sự đồng thuận của thị trường hiện cho thấy khả năng Fed cắt giảm lãi suất trước mùa thu là rất nhỏ và khoảng 25% khả năng tăng lãi suất 25 điểm cơ bản trong năm nay.

2. Phân tích tính thanh khoản

2.1 Dòng vốn ròng của quỹ ETF tiền điện tử

Dòng quỹ tiền điện tử ETF trong tuần qua đã cho thấy cấu trúc "dòng tiền chảy ra trước, sửa chữa sau" rõ ràng: vào giữa tuần, tâm lý quỹ suy yếu nhanh chóng và tổng dòng tiền ròng của các ETF giao ngay xấp xỉ 500 triệu USD, trong đó dòng tiền ra BTC xấp xỉ 296 triệu USD và dòng tiền ra ETH xấp xỉ 296 USD triệu. 207 triệu đô la Mỹ và áp lực bán chủ yếu tập trung vào hai ngày giao dịch 26-27 tháng 3, cho thấy các tổ chức rõ ràng đang giảm rủi ro theo từng giai đoạn. Vàng đã cho thấy sự trở lại nhẹ vào cuối tuần, chấm dứt xu hướng tháo chạy kéo dài nhiều ngày. Nhìn chung, các quỹ tổ chức vẫn được phân bổ thận trọng trong bối cảnh bất ổn vĩ mô.

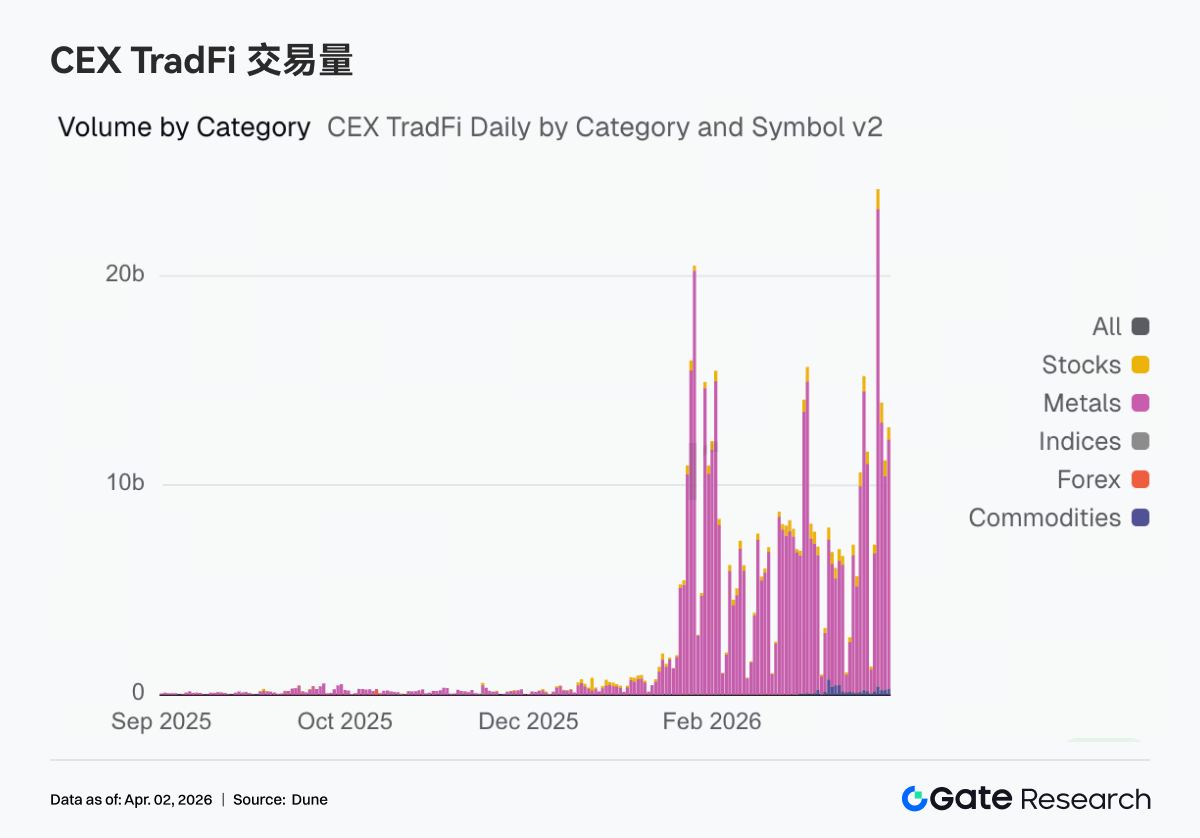

2.2 Thanh khoản TradFi

Trong tuần qua, cốt lõi của các giao dịch trực tuyến vẫn xoay quanh những biến động tài sản vĩ mô. Khối lượng giao dịch Perp DEX TradFi tăng lên 17 tỷ USD. Giao dịch dầu thô vẫn chiếm tỷ trọng cao nhất nhưng tiếp tục giảm so với tháng trước. Tỷ trọng vàng đã tăng trở lại. Khối lượng giao dịch vĩnh viễn của TradFi trên CEX đã tăng vọt, với khối lượng đạt mức cao nhất mọi thời đại vào ngày 23 tháng 3. Tất cả các danh mục phụ đều có mức tăng trưởng đáng kể, trong đó hàng hóa và kim loại có mức tăng trưởng cao nhất so với tháng trước.

Những thay đổi về độ sâu thị trường của PAXG trong tuần qua đã cho thấy đặc điểm cấu trúc "đầu tiên yếu, sau mạnh và đuôi". Delta hầu như âm vào đầu tuần và giá chồng chất giảm từ mức cao, cho thấy thị trường bị chi phối bởi hoạt động bán ròng và thanh khoản thiên về rút lui; sau đó xuất hiện một đợt áp lực bán tập trung vào khoảng ngày 23/3, tương ứng với việc giá giảm nhanh, hình thành khoảng trống thanh khoản định kỳ. Cấu trúc sâu được cải thiện đáng kể vào cuối tuần, với việc Delta liên tục chuyển biến tích cực và quy mô mở rộng đáng kể, cho thấy các quỹ bắt đầu tích cực tiếp quản và đẩy giá tăng trở lại.

Số lượng loại tài sản TradFi đã mở rộng hơn nữa trong tuần qua. Tổng số ba CEX chính thống trong loại tài sản TradFi (chỉ tính các lĩnh vực TradFi và CFD, không bao gồm hợp đồng vĩnh viễn) đã tăng từ 598 lên 619, tăng 3,5% so với tháng trước. Trong số đó, danh mục kim loại có mức tăng trưởng đáng kể nhất, tăng từ 22 lên 31, tăng 40% so với tháng trước; nhìn chung, chỉ có Gate là tăng số lượng loại tài sản TradFi vào tuần trước.

3. Thông tin chi tiết về dữ liệu trên chuỗi

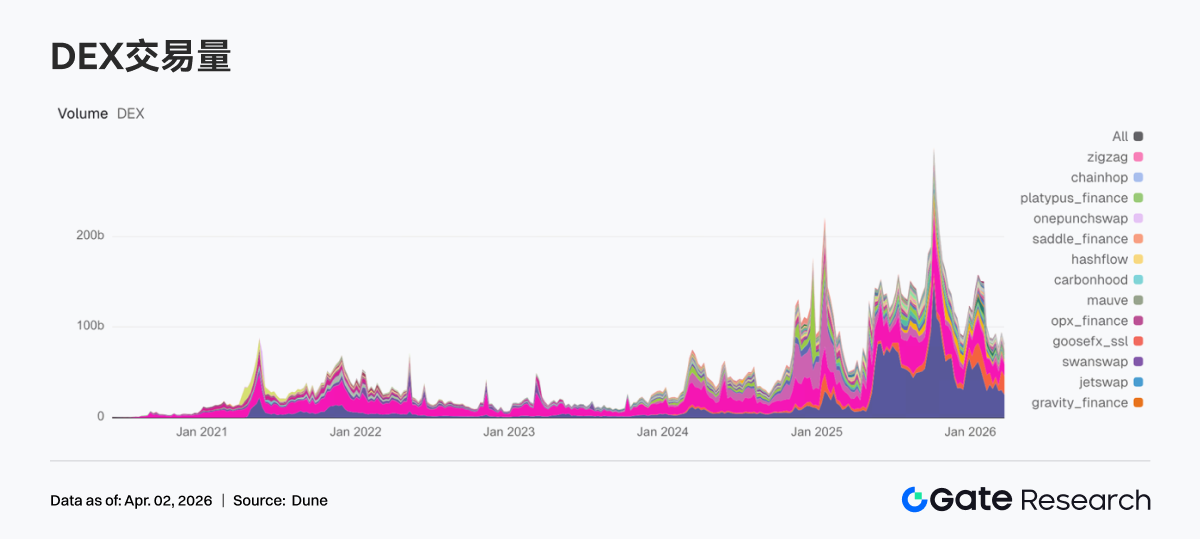

3.1 Giao dịch DEX hạ nhiệt, Meteora duy trì mức cao

Sức nóng giao dịch đã trở lại giai đoạn hạ nhiệt sau đợt tăng đột biến vào tuần trước và các giao thức hàng đầu nhìn chung đã giảm trở lại. Khối lượng giao dịch hàng tuần của PancakeSwap và Uniswap đều giảm so với tuần trước và nhu cầu tổng thể về giao dịch giao ngay trên các chuỗi chính thống đã hội tụ. Solana bị chia cắt. Meteora vẫn duy trì khối lượng giao dịch cao hơn 20 tỷ đô la Mỹ một chút, nhưng mức tăng biên đã chậm lại; Khối lượng giao dịch hàng tuần của Raydium giảm 50% so với tháng trước, tạo ra mức giảm lớn nhất trong số các DEX hàng đầu. Aerodrome, Humidifi và Bisonfi cũng trải qua những mức độ suy giảm khác nhau. Kết hợp với tình hình về phía giao thức, kiến trúc Infinity của PancakeSwap và DLMM của Meteora vẫn là những nhãn hiệu hiệu quả mạnh nhất, nhưng tuần này thị trường chú ý hơn đến tính thanh khoản quyết định.

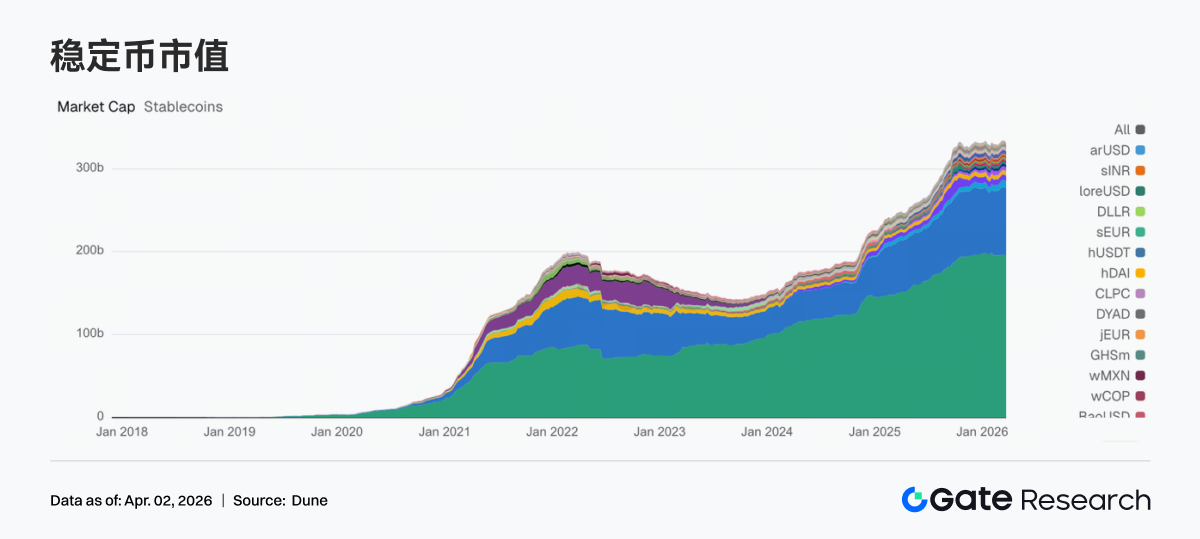

3.2 Tổng khối lượng stablecoin đang hợp nhất ở mức cao, DAI cho thấy khả năng phục hồi

Không có bên ngoài mới nào sự gia tăng trong lĩnh vực stablecoin trong tuần này và độ ổn định chung ở mức cao. USDT gần như không thay đổi so với tuần trước. USDC giảm trở lại khoảng 1,4 tỷ USD và PYUSD cũng giảm gần 200 triệu USD. Nhu cầu về các stablecoin định hướng thanh toán và thanh toán đã giảm nhẹ trong tuần này. Tương đối ổn định hơn là các stablecoin dựa trên giao thức, với DAI tăng nhẹ và USDS vẫn ở mức cao. USD1, USDe và GHO dao động nhẹ, ủng hộ việc tái phân bổ cơ cấu. Circle gần đây vẫn đang thúc đẩy việc mở rộng đa chuỗi USDC + CCTP, nhưng dữ liệu của tuần này phản ánh sự thay đổi nội bộ từ thanh toán và thanh toán sang khả năng phục hồi của bối cảnh DeFi trong stablecoin.

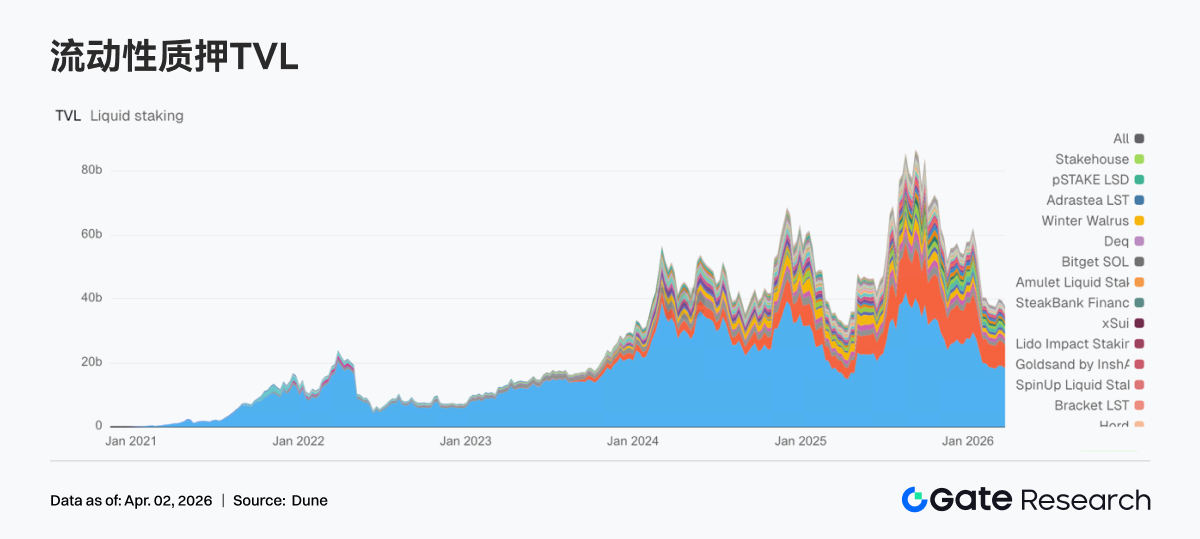

3.3 Sự thoái lui đồng bộ của giao thức LST, ETH và SOL Cả hai đều bắt đầu chậm lại

Tuần này, hai dòng ETH và SOL chính trong lĩnh vực đặt cược thanh khoản đã đồng loạt chậm lại. Bị ảnh hưởng bởi hiệu suất kém của ETH, các quỹ ETH LST bắt đầu giảm vị thế theo từng giai đoạn, còn Lido và Rocket Pool TVL đều giảm. Việc mở rộng kho tiền V3 và EarnETH / EarnUSD của Lido đã mở rộng ranh giới sản phẩm, nhưng TVL ngắn hạn bị ảnh hưởng nhiều hơn bởi khẩu vị rủi ro thị trường và biến động giá tài sản thế chấp. Hướng SOL cũng đang chịu áp lực, với các LST của Jito và Sanctum Validator đều gặp phải sự thoái lui. Nhìn chung, khẩu vị rủi ro chung của ngành đã giảm trong tuần này.

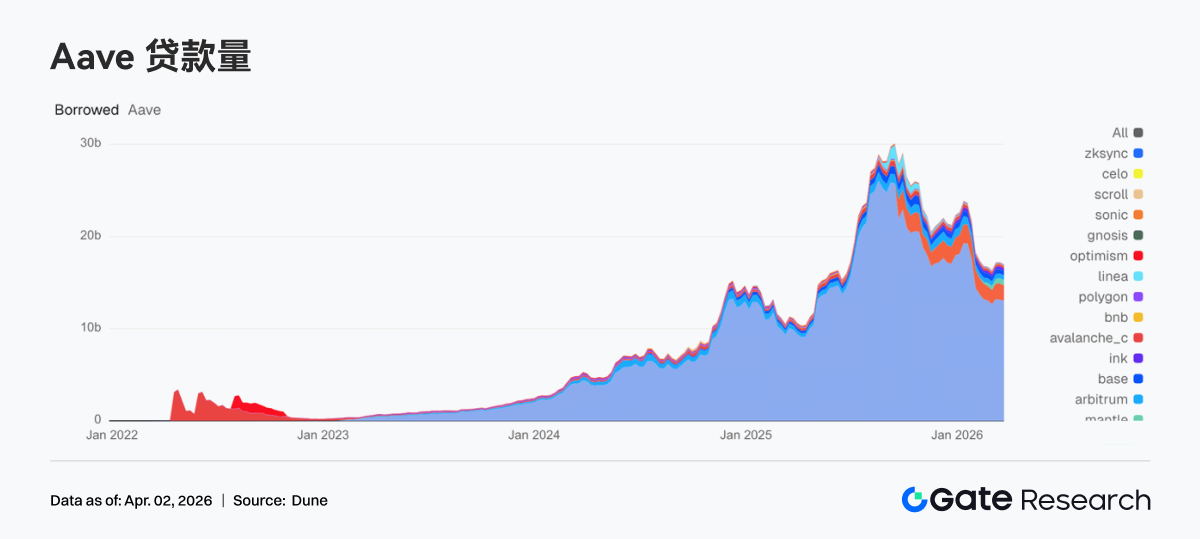

3.4 Aave Giảm khối lượng khoản vay, Mantle Trở thành một trong số ít thị trường hấp thụ gia tăng tăng trưởng

Tổng dư nợ cho vay của Aave tuần này giảm nhẹ so với tuần trước. Thị trường Ethereum chính và Plasma đều chứng kiến mức giảm khoảng 100 triệu USD, trong đó thị trường chính thống có dấu hiệu giảm đòn bẩy. Việc mở rộng đa chuỗi cũng tạm thời bị chậm lại trong tuần này, với việc Base và Arbitrum đồng thời rút lui. Mantle là một trong số ít thị trường đi ngược lại xu hướng này, với quy mô cho vay tăng từ 555 triệu USD lên 574 triệu USD, một điểm nhấn cơ cấu trong tuần. Ink cũng tăng nhẹ từ 289 triệu USD lên 292 triệu USD, nhưng mức tăng còn hạn chế. Aave gần đây đã phát triển xung quanh V4 Hub-and-Spoke và thị trường đang đánh giá hiệu quả thanh khoản giữa các thị trường trong tương lai. Tuy nhiên, ưu tiên tài trợ hiện tại là thu hẹp tổng đòn bẩy và sau đó phân bổ một lượng nhỏ tiền tăng thêm cho các thị trường phụ có báo cáo mới.

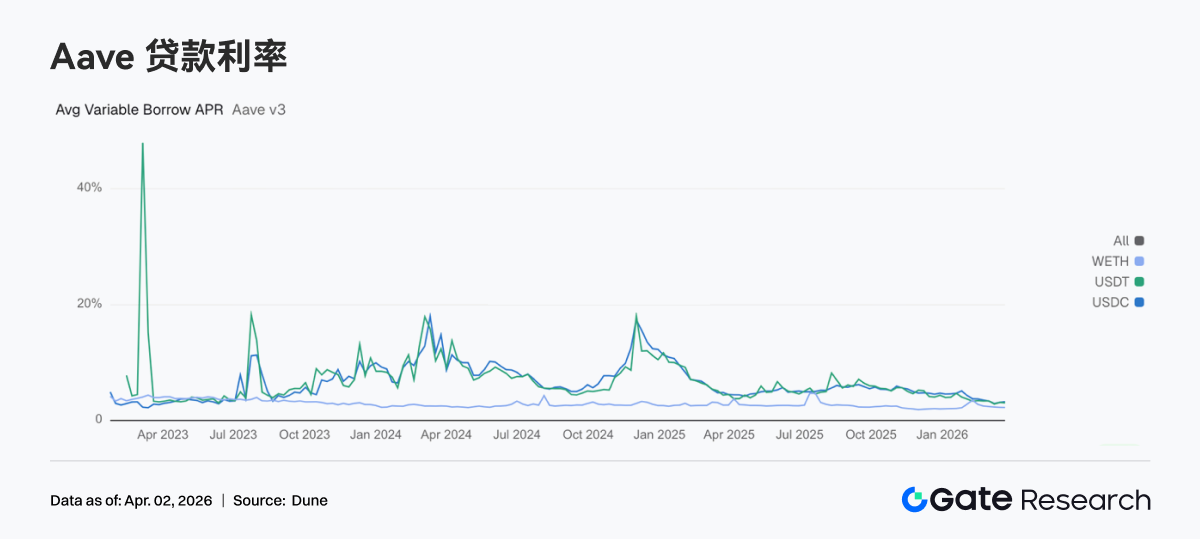

3,5 Lãi suất cho vay ba tài sản cốt lõi của Aave tiếp tục phân kỳ

USDC APR vay thả nổi trung bình tăng từ 3,10% lên 3,23% và nhu cầu stablecoin USD không hề suy yếu cùng với việc tổng số dư cho vay giảm trong tuần này. Ngược lại, USDT lại giảm từ 3,10% xuống 3,02% và WETH cũng giảm nhẹ từ 2,25% xuống 2,23%. Tuần này, các quỹ trực tuyến đang tập trung nhu cầu vay của họ vào USDC đồng thời giảm thiểu rủi ro trên diện rộng. Từ góc độ chiến lược, điều này thường tương ứng với các tổ chức thích sử dụng USDC để lập kế hoạch thanh khoản, quản lý tài sản thế chấp và doanh thu chiến lược trung lập. Kết hợp với tiến trình quản trị mới nhất của Aave, khung định tuyến thanh khoản và cách ly rủi ro của V4 đang dần trở nên rõ ràng hơn. Trong tương lai, sự khác biệt về lãi suất giữa các tài sản khác nhau có thể sẽ xảy ra thường xuyên hơn và phản ánh rõ hơn các ưu tiên tài trợ thực sự.

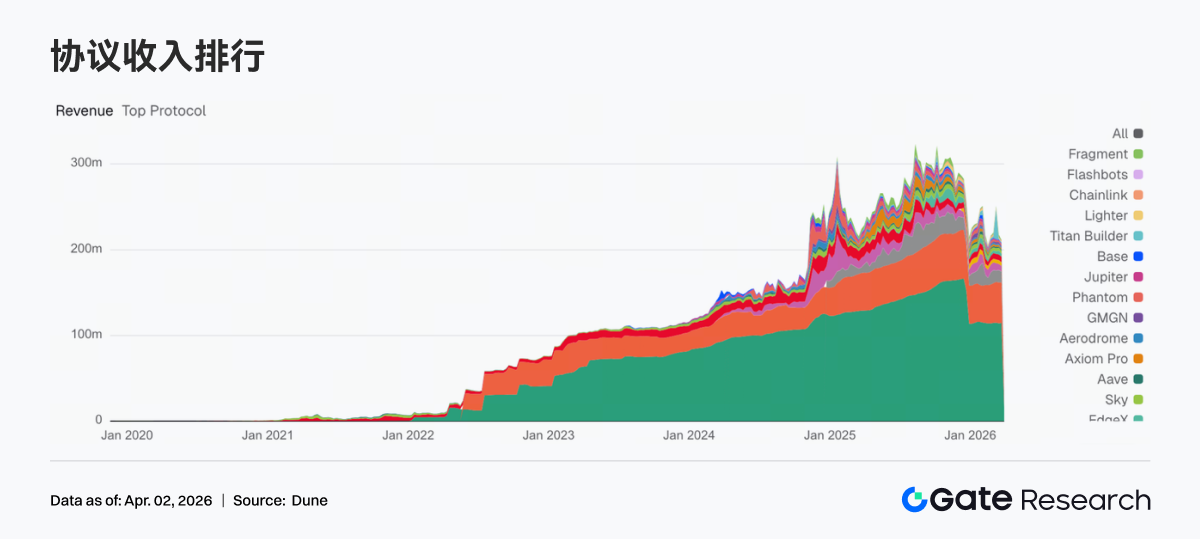

3.6 Doanh thu giao thức trả về từ giao dịch theo định hướng chứng khoán

Doanh thu của các giao thức dựa trên giao dịch có tổng thể hạ nhiệt và các nhà phát hành stablecoin vẫn là trung tâm lợi nhuận ổn định nhất. Doanh thu của Tether và Circle tuần này vẫn ở mức cao và ổn định. Ngược lại, Hyperliquid giảm từ 14,3025 triệu USD xuống 12,6277 triệu USD, Pump giảm từ 7,1452 triệu USD xuống 6,6905 triệu USD và EdgeX cũng giảm từ 4,5534 triệu USD xuống 3,7969 triệu USD. Hoạt động giao dịch hạ nhiệt đã được truyền sang phía thu nhập. Nhìn chung, dòng thu nhập chính của giao thức trong tuần này là thu nhập của ai ít phụ thuộc hơn vào biến động giao dịch ngắn hạn.

4. Theo dõi phái sinh

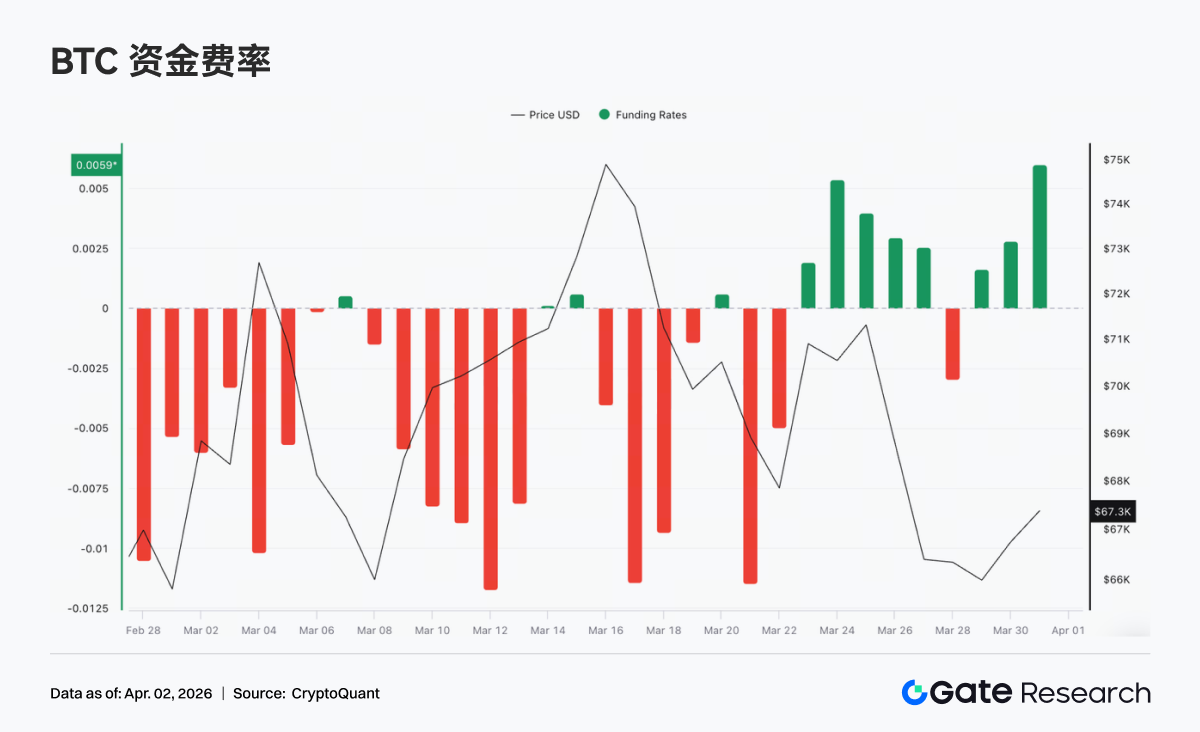

4.1 Tỷ lệ cấp vốn chuyển sang tăng trong ngắn hạn và tâm lý chuyển sang dự kiến mua dài hạn

Tỷ lệ cấp vốn BTC tổng thể cho thấy cấu trúc chuyển từ sửa chữa sang tích cực ngắn hạn và sau đó biến động trở lại. Mô hình thống trị ngắn vốn tiêu cực sâu sắc trong một thời gian dài đã được giảm bớt đáng kể. Tỷ lệ tài trợ chuyển sang dương trong một thời gian vào giữa tuần và duy trì ở đó trong vài ngày (mức cao nhất là gần +0,005). Thị trường chuyển sang thử nghiệm tích cực trong thời gian dài, và khẩu vị rủi ro ngắn hạn đã được sửa chữa, tạo thành một sự cộng hưởng nhất định với sự phục hồi giá theo từng giai đoạn. Tuy nhiên, giai đoạn lãi suất dương này diễn ra trong thời gian ngắn và cường độ hạn chế, đồng thời không hình thành cấu trúc phí bảo hiểm dương theo xu hướng.

4.2 Vị trí biến động sau khi tăng và tiền đòn bẩy chuyển sang chờ xem

Trong tuần qua, BTC các vị trí đầu tiên mở rộng đến mức cao nhất khi giá tăng, nhưng sau đó nhanh chóng giảm xuống khoảng 21 tỷ USD khi giá giảm và thị trường trải qua quá trình giảm đòn bẩy đáng kể; kể từ đó, vị thế không thể quay trở lại mức cao trước đó mà dao động và sửa chữa trong phạm vi $21B–$22,5B, và trung tâm tổng thể di chuyển xuống dưới. Không có đủ động lực để các quỹ mới tham gia và đòn bẩy chuyển từ mở rộng sang thu hẹp. Nhìn chung, cấu trúc vị thế hiện tại chủ yếu dựa trên các trò chơi chứng khoán, thiếu sự phối hợp liên tục về khối lượng và thị trường vẫn đang trong giai đoạn sốc và tái thiết sau khi giảm đòn bẩy.

4.3 Các vị trí quyền chọn tập trung vào các tháng từ trung đến xa và giá thực hiện cao, đồng thời cấu trúc dài chiếm ưu thế

Các vị trí quyền chọn BTC chủ yếu tập trung vào các tháng từ trung đến xa như tháng 4 và tháng 6, và thị trường bị chi phối bởi bố cục trung hạn; về mặt cấu trúc, Lệnh gọi cao hơn đáng kể so với Lệnh đặt và độ lệch tổng thể vẫn còn dài. Đánh giá từ giá thực hiện, Lệnh mua chủ yếu tập trung trong phạm vi $80.000–$120.000, trong khi Bán được phân bổ trong phạm vi $60.000–80.000 USD, tạo thành một cấu trúc điển hình của xu hướng tăng giá ở đỉnh và phòng ngừa rủi ro ở đáy. Cần lưu ý rằng các vị thế Bán trong khu vực $60K–$70K không phải là thấp, cho thấy rằng trong khi thị trường duy trì kỳ vọng tăng trung hạn thì tâm lý phòng thủ ngắn hạn cũng đang gia tăng.

4.4 Skew nằm trong phạm vi tiêu cực và tâm lý phòng thủ ngắn hạn vẫn chiếm ưu thế

Trong tuần qua, BTC 25D Skew nhìn chung vẫn nằm trong phạm vi tiêu cực (khoảng -6 đến -10). Vẫn có phí bảo hiểm cho Quyền chọn bán so với Quyền chọn mua và mức định giá rủi ro giảm giá của thị trường vẫn ở mức cao. Sự biến động trong thời gian ngắn hạn (7D, 30D) rõ ràng hơn. Chúng từng giảm nhanh và sau đó phục hồi nhanh chóng, phản ánh sự chuyển đổi lặp đi lặp lại của tâm lý ngắn hạn; trong khi trung và dài hạn (60D trở lên) tương đối ổn định, với biên độ tổng thể được duy trì trong khoảng từ -5 đến -7, cho thấy kỳ vọng rủi ro trung hạn không thay đổi nhiều. Nhìn chung, Skew đã không tiếp tục tăng trở lại mức gần trung tính hoặc tích cực, điều đó có nghĩa là mặc dù thị trường đã cố gắng sửa chữa nhưng phân bổ phòng thủ vẫn chiếm ưu thế.

4.5 Biến động ngụ ý đã ổn định và kỳ vọng của thị trường về những biến động ngắn hạn bị hạn chế

Trong tuần qua, chỉ số BTC DVol nhìn chung duy trì ở mức 52%–55%. Đầu tiên nó giảm nhẹ và sau đó lại tăng lên. Không có xu hướng tăng. Thị trường vẫn còn tương đối hạn chế về biến động giá trong tương lai. Trong giai đoạn này, giá đã trải qua một đợt giảm giá đáng kể, nhưng mức độ biến động ngụ ý chỉ tăng ở mức khiêm tốn, không có sự khuếch đại giống như hoảng loạn. Thị trường không coi việc điều chỉnh hiện tại là một sự kiện có rủi ro cao. Nhìn chung, IV và giá thể hiện một số đặc điểm giảm nhạy cảm nhất định, phản ánh rằng các nhà giao dịch có xu hướng mong đợi những biến động trong phạm vi hơn là xu hướng xu hướng đơn phương.

5. Triển vọng tuần này

6. Cổng Cập nhật năng động về thể chế

Các hoạt động được tinh chỉnh

1. Thúc đẩy hoạt động quản lý tinh tế và dựa trên dữ liệu, xác định chính xác nhu cầu của khách hàng và làm phong phú thêm các giải pháp tùy chỉnh

2. Kết quả đáng chú ý trong việc đánh thức những người dùng đang ngủ yên

Hoạt động kinh doanh kho bạc

1. Quy mô cho vay thế chấp tiếp tục phát triển, tiến gần đến mức thị trường giá lên

2. BTC Việc giảm lãi suất đã thúc đẩy sự tăng trưởng của nhu cầu mới

Sản phẩm và công nghệ

1. Hợp đồng Websocket BBO đẩy thời gian thực sẽ được mở hoàn toàn vào tháng 4

2. AI đang dần được triển khai và các dịch vụ của tổ chức đã bước vào giai đoạn vận hành được hỗ trợ bởi AI

Hoạt động và Thị trường

1. Kế hoạch khuyến khích giao dịch nâng cao của CrossEx bắt đầu vào ngày 9 tháng 4. Tỷ lệ phí đặt hàng giảm giá hoa hồng hợp đồng tối đa mà bạn có thể được hưởng kể từ hôm nay là -0,01%

2. Sự kiện bên lề Lễ hội Web3 Hồng Kông tháng 4 sắp khai mạc

Nguồn dữ liệu:

© Đầu tư, https://investing.com/currency/xau-usd-histocal-data

Gate, https://www.gate.com/trade/BTC_USDT

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

lang Coinglass, https://www.coinglass.com/pro/deep-delta

à Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Viện nghiên cứu Gate là một nền tảng nghiên cứu tiền điện tử và blockchain toàn diện cung cấp cho người đọc nội dung chuyên sâu, bao gồm phân tích kỹ thuật, thông tin chi tiết về điểm nóng, đánh giá thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử có mức độ rủi ro cao và người dùng nên tiến hành nghiên cứu độc lập và hiểu đầy đủ về bản chất của tài sản cũng như sản phẩm được mua trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate không chịu trách nhiệm về bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định đầu tư đó.