油价正逼近临界点,4月中旬会发生什么?

时间成为决定因素,石油市场走向三种路径

原文标题:(WCTW) The Oil Market Breaking Point

原文作者:HFI Research

编译:Peggy,BlockBeats

编者按:本文认为,真正驱动油价的,不只是冲突是否结束,而是「何时跨过临界点」。

在持续近四周的伊朗冲突中,石油市场正在经历一场典型的「时间定价」。战略储备释放延缓了冲击,但无法消除供给缺口;油轮运输中断、产能恢复滞后,使得库存压力不断向未来累积。一旦越过 4 月中旬这一关键节点,价格机制将从「有缓冲的波动」,转向「由缺口主导的重定价」。

更值得注意的是,博弈结构本身也在变化。冲突不再呈现「升级以降级」的路径,而是转向对市场临界点的耐力测试。谁能撑到供需失衡被市场定价,谁就掌握谈判主动权。这意味着,即便冲突短期结束,油价也难以回到原有区间。当前发生的供给损失,正在重塑未来一段时间的全球石油平衡。

以下为原文:

在这篇文章中,我将为你拆解当前可能出现的几种情境。随着伊朗冲突已持续近四周,这一局势将如何影响石油市场?

3 月 9 日,我们发布了一篇公开文章《伊朗冲突下我对油气市场的最新判断》,其中写道:

以下是不同情境下对油价的影响(「损失桶数」已包含恢复产能所需时间):

情境一:油轮运输次日恢复

→ 布伦特原油全年均价将在 70 美元高位至 80 美元低位区间(约损失 2.1 亿桶)

情境二:油轮运输在 3 月 15 日前恢复

→ 布伦特全年均价将在 80 美元中高位(约损失 2.9 亿桶)

情境三:油轮运输在 3 月 22 日前恢复

→ 布伦特全年均价将在 90 美元低位(约损失 3.7 亿桶)

情境四:油轮运输在 3 月 29 日前恢复

→ 布伦特全年均价将在 90 美元中高位(约损失 4.5 亿桶)

如果到 3 月 29 日油轮运输仍无法恢复正常,石油市场将面临的局面甚至不愿设想。唯一的出路将是需求被迫收缩,而价格也将被推向极端水平。

报告发布后不久,国际能源署(IEA)宣布协调释放总计 4 亿桶的全球战略石油储备(SPR)。这将在一定程度上缓解供应损失带来的冲击。但正如我们在后续文章《IEA 协同释放 SPR,为多头送上最大礼物》中所指出的:

从交易角度看,在这层「缓冲垫」耗尽之前,交易员不会急于将油价推高。SPR 的集中释放确实能缓解短期供应焦虑,但这只是临时性解决方案。市场仍将保持紧张状态,只要油轮运输一天未恢复正常,油价就会逐步上行。

另一方面,如果局势迅速缓和——例如立即停火或达成协议——油价将快速下跌。举例来说,如果在 3 月 15 日前达成和平协议,全球库存将净增加 1.1 亿桶(4 亿桶释放 - 2.9 亿桶损失)。

这可能会将布伦特价格重新压回至 70 美元中位区间。

相反,如果没有和平协议,且供应中断持续至 3 月底,全球库存将净减少 5000 万桶,并且每延续一周,缺口将扩大约 8000 万桶。

因此,SPR 的作用只是「争取时间」,并未解决核心问题。油轮运输必须恢复正常。不过,它确实避免了短期内出现灾难性价格飙升,从而防止需求大规模崩塌。

时间推进到现在,我们已经进入了月初所设定的「3 月 29 日情境」。接下来,我们根据最新事实来判断油市走向。

事实

来自沙特、阿联酋、科威特、伊拉克和巴林的总停产规模已达到 1098 万桶/日:

伊拉克:-360 万桶/日

科威特:-235 万桶/日

阿联酋:-180 万桶/日

沙特:-305 万桶/日

巴林:-18 万桶/日

沙特已将其东西向输油管道运力完全用满,目前通过红海出口约 400 万桶/日。阿联酋也通过阿布扎比管道(Habshan-Fujairah)进行绕行运输,其约 180 万桶/日的能力同样已达上限。霍尔木兹海峡的油轮运输依然完全中断。事实上,即使战争明天结束,也需要数月时间才能恢复产量并重建正常运输。

情境推演

我将给出三种可能路径:

1)战争本周内结束,运输于本周末恢复

2)战争在 4 月中旬结束

3)战争在 4 月底结束

需要注意的是,4 亿桶 SPR 的释放,相较我们 3 月 9 日的初始判断,为市场争取了更多时间。以下油价情境已考虑这一变化。

情境一:本周结束

对全球库存影响:-5000 万桶(已计入 SPR)

对布伦特影响:短期回落至 80 美元低位,全年均价在 80 美元中高位

情境二:4 月中旬结束

对全球库存影响:-2.1 亿桶

对布伦特影响:短期回落至 90 美元低位,全年均价在 90 美元中高位

情境三:4 月底结束

对全球库存影响:-3.7 亿桶

对布伦特影响:短期冲高至 110 美元区间,全年均价在 110–120 美元

关键拐点:4 月中旬

对于石油市场而言,存在一个明确的「临界点」。当前市场普遍预期冲突将在 4 月中旬前结束,这一预期对油价定价至关重要。

石油价格是「边际定价」的产物。只要市场认为供给仍「勉强够用」,就不会出现恐慌。当前油市的状态正是如此——缺乏恐慌。

特朗普政府的政策表态、对伊朗与俄罗斯原油的制裁放松,以及 SPR 的释放,共同压制了油价。

但一旦跨过这个临界点,这些因素都将失效。

目前,全球「在途原油」的蒸发效应尚未真正传导至陆上库存。但我们的判断是,到 4 月中旬,这一影响将全面显现。

如果冲突在 4 月中旬前仍未解决,国际能源署(IEA)将不得不再次协调释放约 4 亿桶战略石油储备(SPR)。否则,油价将上冲至「需求破坏」区间(200 美元以上)。

长期影响

在 Energy Aspect 最新的周度报告中,其测算市场累计损失的供应量约为 9.3 亿桶。其中,5 月至 12 月期间的累计产量损失约为 3.4 亿桶。

这一判断明显比我们更为激进。在我们的库存敏感性分析中,并未充分考虑伊拉克、科威特等国家恢复产能可能需要 3 至 4 个月的现实。这意味着,我们此前的估计可能过于保守。

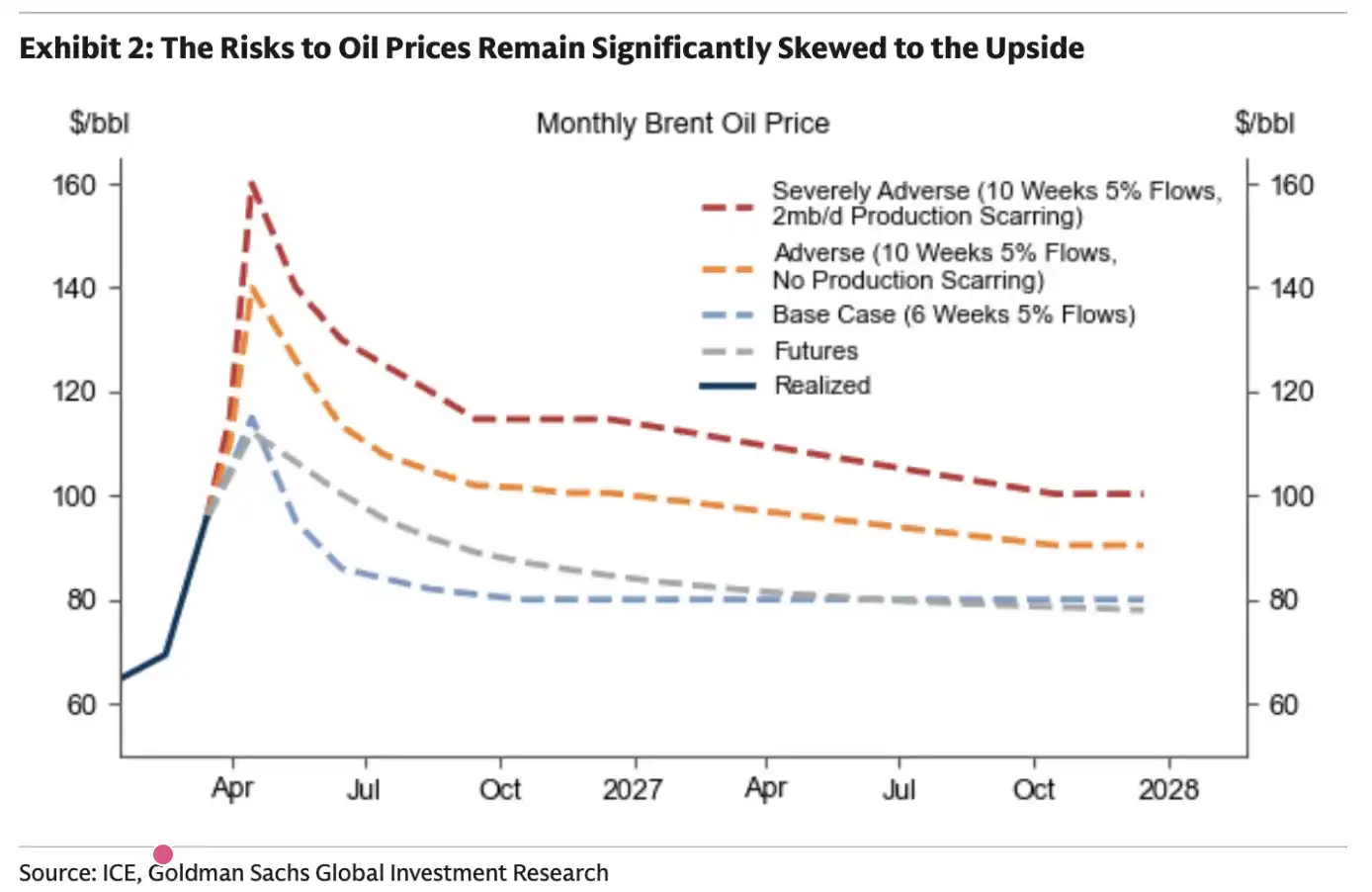

对于高盛而言,结论很直接:冲突持续的时间越长,高油价维持的时间也就越久。

在上述情境下,高盛也给出了一个假设:如果冲突再持续 10 周,市场将呈现怎样的状态。其判断与我们前文的推演基本一致。

本质上,石油市场存在一个「临界点」。一旦跨过这条界线,就再也无法回头。

读者需要做好预期:未来油价将呈现结构性抬升。即便战争在本周内结束,当前已经发生的供应损失,也会对未来全球石油供需平衡产生实质性影响。

会持续多久?

到目前为止,我一直避免对这场冲突「何时结束」作出判断。一方面是不想「立 flag」,另一方面也确实无法预判。

但可以明确的一点是,这一次与以往冲突不同。过去常见的是「通过升级实现降级」(escalate to de-escalate)的策略,而现在几乎看不到这样的迹象。

报复性打击在毫无预警的情况下发生;伊朗的打击范围似乎也不再局限于以色列,而是扩展至海湾国家。正是这种反应方式,让我一开始就意识到——这一次,情况不一样了。

随着冲突已持续近四周,我越来越担心:在迟迟无法达成协议的情况下,每多拖延一天,达成协议的概率就会显著下降。正如我们在《时间正在耗尽》一文中所分析的,伊朗对石油市场的运行逻辑非常清楚。它只需要等待市场触及那个「临界点」,就可以在谈判中向美国争取最大的让步。从战术角度看,此时达成协议对它并无优势。霍尔木兹海峡这张牌已经打出,未来也难以再次重复使用。

对于海湾国家而言,如果当前的伊朗政权未被推翻,这种被「卡脖子」的局面未来还会一再上演。即便建立某种「过路费」机制,这种不确定性依然难以接受。

因此,从逻辑上看,主导权并不在美国手中,而在伊朗一方。在这种情况下,伊朗更有动力将局势推向石油市场的「临界点」,以测试美国的承受能力。它所需要做的,只是再「撑住」三周,等到市场开始出现裂缝。

但需要强调的是,我并非地缘政治专家,对此类判断并没有十足把握。我所能提供的,仅是基于基本面分析下的当前局势判断。

[原文链接]