借贷进化:Aave V4 与 Morpho V2,谁才是 DeFi 借贷的未来?

TL;DR

背景: Aave 推出 V4,Morpho 推进 V2,DeFi 借贷正在进入新一轮架构升级周期。

进化史:共享资金池模式诞生→Aave V2/V3 推动多链扩张与风险分层→Morpho“策展革命”

三种范式: 多资产资金池| 隔离市场+策展机制| RWA 借贷

Aave V4 VS Morpho V2: Aave 更像链上的“大银行”,Morpho 更像链上的“资产管理平台”

风险: 预言机与参数配置风险| 治理与组织风险| Vault/Curator 风险| 智能合约与运行时风险

机会: 借贷市场成为“可拼装的金融积木”| 机构化成为产品路径|RWA 与信用分层拓宽资产边界

结论: V4/V2时代的DeFi借贷,正在走向专业化、模块化、机构友好的金融操作系统。

DeFi 借贷正在进入新一轮架构升级周期。近期Aave和Morpho这两大DeFi借贷协议均宣布了重大版本升级:Aave V4于3月底上线,Morpho V2则在2月正式落地。Aave V4的中心-辐条架构旨在统一流动性和深度拓展RWA领域,然而Chaos Labs今日突然宣布退出、ACI等核心贡献者此前离职、治理争议及清算异常等问题,引发了广泛质疑;Morpho V2的非托管Vaults V2虽通过Curator策展机制大幅提升资产效率20-30%,但Curator管理风险与安全性博弈的讨论同样激烈。两大协议的同步升级,一方面标志着借贷协议正从“链上存借工具”升级为更复杂的资金调度与信用分层基础设施。另一方面也为普通加密投资者敲响警钟:机遇与风险并存,升级背后是资本效率、安全性与治理博弈的深刻考验。

一、了解DeFi 借贷协议

1.DeFi 借贷的底层逻辑

DeFi 借贷的底层逻辑,其实可以用一句话概括:把传统银行的存贷业务,搬到链上并用代码重写。

在这一体系中,出借人将资产存入协议获取利息,借款人则通过提供超额抵押物获得资金。与传统金融最大的不同在于,这一过程不依赖人工审核、信用评估或中心化机构背书,而是完全由智能合约自动执行。资金流转、利率计算、清算机制,都由预设规则驱动,具备高度透明与可验证性。

也正因为如此,DeFi 借贷的门槛被大幅降低——任何持有加密资产的钱包地址,都可以在无需许可的情况下参与其中。

2.借贷协议的使用场景

从投资者视角来看,借贷协议的使用场景主要集中在两类典型需求上。

- 抵押不卖币:用户可以将 BTC、ETH 等资产作为抵押品借出稳定币,在不放弃潜在上涨空间的前提下获取流动性,从而避免因过早卖出而错失行情。

- 链上生息:用户将闲置资产存入借贷协议,获取稳定利率收益,将其视为链上的“活期存款”或“货基替代”。在缺乏低风险收益工具的加密市场中,这一功能长期扮演着基础收益锚的角色。

- 资金市场基础设施:几乎所有复杂策略的实现,都依赖其提供的流动性支持。例如:清算人需要即时资金参与清算,以获取清算奖励;套利者需要短期流动性完成跨市场价差交易;其他协议(如衍生品、稳定币、收益聚合器)需要可组合的抵押与借款接口,以构建自身产品结构。

可见借贷协议并不只是服务终端用户,更是在为整个链上金融体系提供“血液循环”。

3.两大核心能力:定价与风险隔离

从机制设计角度来看,借贷协议的复杂性最终可以归结为两项核心能力。

- 定价能力:包括利率模型、抵押率设置、清算阈值与激励机制等。这些参数共同决定了资金的供需关系与资本效率,也是协议竞争力的直接体现。

- 风险隔离能力:在多资产、多市场并存的环境中,如何防止单一资产的波动或风险事件向整体系统扩散,是借贷协议长期演进的关键命题。隔离池设计、风险分层、独立市场结构,都是围绕这一目标展开的。

二、借贷协议进化史

借贷协议的演化,不是单纯叠加新功能,而是在几组核心矛盾之间寻找新的平衡:在效率与安全之间,在去中心化与专业化之间,在开放准入与可控风控之间。某种意义上,DeFi 借贷的发展史,就是围绕这组三角关系不断重构机制的过程,也是Aave和Morpho崛起壮大的历史。

1. 起源阶段(2018-2020):共享资金池模式诞生 2018年6月,Compound正式推出cToken机制,这被视为DeFi借贷的真正起点。用户把USDC、ETH等资产存入一个共享的大流动性池,系统根据供需自动调整利率;借款人则存入150%-200%的超额抵押物即可借出资金。这就是经典的“peer-to-pool”(点对池)模式:所有人的资金混在一起,流动性极高,任何人随时可存可取,第一次向全世界证明了“无许可借贷”在区块链上的可行性。

Aave的前身ETHLend在2017年就尝试过纯P2P点对点匹配,但因为匹配效率低、流动性碎片化严重,2019年几乎无人问津。Aave V1 于 2020 年 1 月上线,引入资金池架构,并首次把 Flash Loans(闪电贷)作为关键创新带入 DeFi,奠定了其后来的霸主地位。

2. 爆发与迭代阶段(2020-2023):Aave V2/V3 推动多链扩张与风险分层 2020年“DeFi之夏”后,流动性碎片化和多次黑客事件暴露了单池模式的短板。Aave V2(2020年12月上线)扩展了批量闪电贷(Batch Flash Loans)、债务token化、抵押物互换与用抵押物直接还款等一键操作、Gas消耗降低15-20%。这些升级让V2在资本效率、用户体验和开发者友好度上大幅提升。

Aave V3(2022年3月上线)则带来三大杀手级创新:隔离市场(e-mode,让同类资产如ETH和stETH可互相作为抵押)、跨链Portal(支持多链流动性转移)和更智能的清算参数(LTV、Liquidation Threshold、Liquidation Bonus可按市场动态调整)。Aave累计借贷量在2023年底突破1万亿美元大关。

3. 优化与模块化阶段(2023至今):Morpho“策展革命” 2023年,Morpho作为Aave和Compound的“利率优化层”出现,通过优先匹配P2P借贷双方,剩余资金再回退到原池,收益率往往高出0.5-2%。Morpho V1把市场做成“一个抵押资产 + 一个借出资产”的隔离市场:市场参数不可更改、风险在单市场内隔离、创建无需许可。2026年推出的V2则把风险管理和定价彻底“外部化”:Curator(专业策展人,如Gauntlet、Steakhouse、Bitwise)负责设定利率、期限、LTV等参数,协议只提供timelock延迟变更、闪电贷式赎回和Sentinel守护机制,确保完全非托管。V2 的目标就是让“市场而非协议”决定利率,并支持固定利率/固定期限、跨链更顺畅、以及更接近传统信贷的结构化合约。

三、DeFi 借贷的三种主流范式

借贷协议机制可以划分为三个维度:资产如何聚合、风险如何隔离、利率如何形成。沿着这三个维度,当前 DeFi 借贷大致可以归纳为三种主流范式。

1.多资产资金池:流动性优先的“标准模型”

第一类是最经典、也是用户最熟悉的模式——多资产资金池(Pooled Money Market),以 Aave、Compound 为代表。

这一模型的核心在于:资金按资产统一聚合,利率由算法根据供需自动调整。所有用户的存款汇集到同一个池子中,借款人从池中借出资金,利率随利用率动态变化。这种设计带来了极高的流动性与可用性:存取即时、清算机制成熟,并支持闪电贷等高级功能。

但高效率的另一面,是风险的“部分共担”。尽管 Aave V3 已通过隔离模式(Isolation Mode)和 E-Mode 对不同资产进行风险分层,但在极端行情下,单一资产的大幅波动仍可能对整体流动性产生冲击。

2.隔离市场 + 策展机制:在效率与安全之间再平衡

第二类是近年来快速崛起的范式——隔离市场 + 策展(Isolated Markets + Vault Curation),以 Morpho 为代表。

其核心思路是:先做风险隔离,再通过结构设计补足效率。在 Morpho Markets 中,每个市场通常是“单抵押 + 单借出”,参数固定且彼此独立,天然避免了风险在不同资产之间传导。这种设计在安全性上优于传统资金池。

但问题在于,完全隔离会带来流动性割裂、用户体验下降。为此,Morpho 引入了 Vault(金库)与 Curator(策展人)机制:Curator 负责选择底层市场并配置参数;Vault 将多个隔离市场重新打包,对用户呈现接近“资金池”的一键体验;同时在不同市场之间动态调仓,以提升收益与利用率。

从结果看,这一模式实现了一种折中:收益率通常比 Aave 高 0.5%–2%;风险被更细粒度地隔离;但同时引入了新的变量——Curator 的管理能力与道德风险。

换句话说,Morpho 将一部分原本由协议承担的风险管理职责,外部化给“专业角色”,这本质上是从“完全去中心化”向“专业化治理”迈出的一步。

3.RWA 借贷:连接链上与现实世界的“新边界”

第三类,是当前增长最快、也最具结构性意义的方向——RWA(真实世界资产)借贷。这一模式的关键变化在于:抵押物或现金流来源不再局限于链上资产,而是来自现实世界,例如应收账款、债券、房地产或企业融资需求。典型项目包括 Maple、Goldfinch、Centrifuge 等。

从结构上看,RWA 借贷大致分为两类:

- 超额抵押型:将现实资产代币化后作为抵押(如发票融资);

- 信用型/低抵押型:依赖链下尽调、链上声誉或部分 KYC(如 Goldfinch 的分层资金池结构)。

这类协议在风控逻辑上更接近传统金融:

- 收益主要来自固定利率借款,通常在 4%–8% 甚至更高;

- 与加密市场波动相关性较低,具备一定“抗周期性”;

- 但同时更依赖预言机、法律结构与合规框架。

从行业趋势来看,RWA 正在成为借贷赛道的重要增量来源:其 TVL 已占借贷类协议的 10% 以上,Aave V4 已明确将 RWA 纳入重点扩展方向;Morpho 也在与 Ondo、Apollo 等机构合作,引入链下资产。可以预见,RWA 的发展将推动 DeFi 借贷从“加密内部循环”,走向“链上—链下融合”的新阶段。

四、Aave V4与Morpho V2:两条升级路线,两种借贷未来

如果说 DeFi 借贷过去几年的主线,是在“效率、安全、可扩展性”之间反复寻找平衡,那么 Aave V4 与 Morpho V2,代表的就是两种完全不同的答案。前者选择“统一流动性 + 模块化扩展”,试图把自己做成链上借贷的总枢纽;后者则走向“非托管策展 + 定制化市场”,把更多定价权与风险管理权交还给市场与专业管理人。

1.链上数据表现

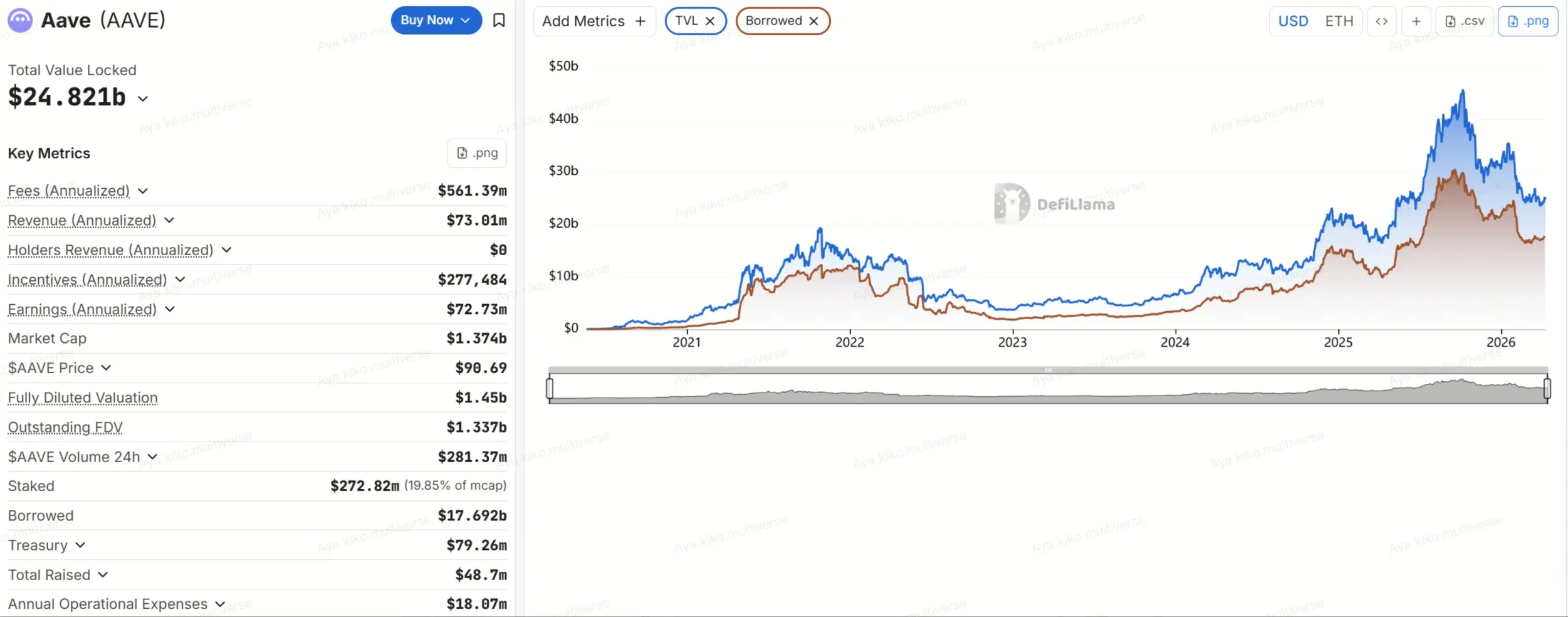

如果把“借贷赛道 TVL”当作分母,Aave 约占一半,Morpho 在 10%+ 的量级;如果把“全网总借出”当作分母,Aave 借出占比更高,超过 50%,显示其仍是链上杠杆与信用需求最核心的承载层。

根据DefiLlama数据,截至 2026年4月9日,DeFi 借贷赛道 TVL 约 $51B,全网总借出约 $34.4B。 Aave 的 TVL 约 $24.8B、借出约 $17.6B,其中以太坊占 TVL 约 $20B,其余分布在 Plasma、Arbitrum、Base、Mantle、Avalanche 等多链。

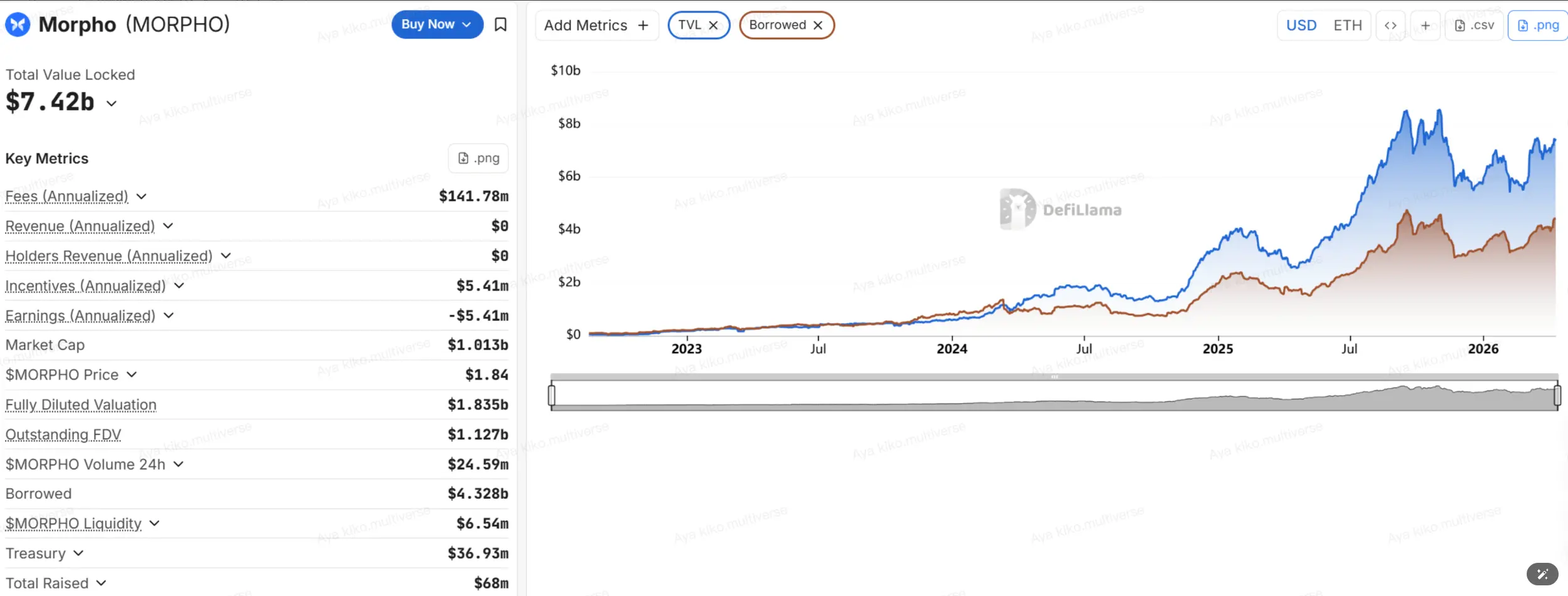

来源:https://defillama.com/protocol/aave Morpho 的 TVL 约 $7.4B、借出约 $4.3B,TVL 主要分布在以太坊(约 $3.9B)与 Base(约 $2.3B),此外在 Hyperliquid L1、Arbitrum 等也有分布。

来源:https://defillama.com/protocol/morpho

2.Aave V4:用 Hub-and-Spoke 重组流动性

Aave V4 最核心的变化是试图解决 V3 时代长期存在的一个难题:多市场、多链扩张带来的流动性碎片化。在 V3 模式下,用户把资产存入某条链上的某个市场,流动性基本只能服务那个市场,新市场要启动,往往必须重新引导资金,效率不高。Aave V4 的方案是“Liquidity Hub + Spokes”:每条网络设置统一流动性中心,用户通过不同的 Spoke 进入协议,Hub 负责统一记账、额度控制与核心风控约束,从而在共享流动性的同时,把不同策略和资产类型放进不同的风险分区。

可以把 Aave V4 的关键点概括为三条:

- 统一流动性:减少同链不同市场之间的资金割裂,提高整体利用率。

- 模块化风险隔离:不同 Spoke 可配置不同参数,避免“所有资产共用一个风险锅”。

- 为机构与 RWA 预留空间:RWA Spoke 可引入更严格的访问、托管与赎回规则,为现实资产上链做基础设施准备。

Aave V4 的问题也恰恰来自它的雄心。架构更强大,意味着治理、风控和运营复杂度同步上升。V4 初始配置将包含 3 个 Hub 和 10 个 Spoke,且 V4 与 V3 预计会并行运行 24 至 36 个月。

也正是在这个阶段,Aave 治理争议集中爆发。BGD、ACI、Chaos Labs 等核心贡献方相继宣布离开或结束合作,其中 Chaos Labs 公开表示双方更根本的分歧在于“风险应该如何被管理”。

3.Morpho V2:把“资产管理”做成协议能力

相比之下,Morpho V2 的升级逻辑更克制,也更“模块化”。它不是一次整体重构,而是分步骤推出 Vaults V2 与后续 Markets V2。官方明确表示,Vaults V2 先上线,初期会继续把资金配置到旧版 Morpho 市场,待 Markets V2 完整落地后,再为固定利率、固定期限市场提供初始深度流动性。

Morpho V2 的重点,不在于做一个更大的总池,而在于把“资产管理”本身变成协议级能力。其关键变化包括:

- 角色拆分更细:Owner、Curator、Allocator、Sentinel 各司其职,便于职责分离与机构合规。

- Curator 成为核心角色:负责配置风险参数、设定流动性分配边界,并任命 Allocator 执行。

- 非托管保障加强:通过 timelock、闪电贷驱动的 in-kind redemption,以及 Sentinel 的应急干预,尽量压缩最坏情况。

其中最重要的一点是:Morpho协议不再替所有用户做“统一风控判断”,而是让用户自己选择 Curator。本质上,用户不是在选一个统一市场,而是在选一个“链上基金经理”。这也是 Morpho 与 Aave 最大的区别。

Morpho V2 的吸引力非常明显:

- 用户可通过 Vault 一键跟投专业策略;

- 策略参数透明、可审计;

- 收益率往往高于传统共享池模型;

- 非托管退出机制更强,理论上“随时可走”。

但它的代价也很清楚:协议风险被部分替换成了管理人风险。这意味着如果 Curator 风险偏好过高、能力不足,或治理防线设置过弱,局部风险事件仍然可能发生。

值得关注的是:借贷协议正在被“机构入口”重新定义。Morpho 2026 年以来出现多项面向机构的合作与接入:与 Apollo Global Management的合作协议允许其在一定上限与限制下获取 MORPHO链上借贷市场;同时 Anchorage Digital与 Taurus等托管/服务商提供了“在合规工作流内访问 Morpho Vaults”的路径。Bitwise也以 Curator 身份进入 Morpho 生态,进一步强化“Vault = 机构可用的链上产品外壳”的叙事。

4.两条路线,本质是一场取舍

归根结底,Aave V4 与 Morpho V2 不是谁取代谁,而是代表了 DeFi 借贷的两种未来:

- Aave V4 选择“统一 + 扩展”:目标是做最大流动性网络,并承接机构与 RWA;

- Morpho V2 选择“模块 + 定制”:目标是把定价权与资产管理权更大程度交给市场。

对普通投资者而言,更现实的理解方式不是“谁更先进”,而是“谁更适合你的资金用途”:底仓、低波动、重视协议规模的资金,更适合 Aave;愿意研究 Curator、追求更高收益与更精细策略的资金,则更适合 Morpho。

五、风险、机遇与未来

如果说过去市场对借贷协议的理解,还停留在“存币赚息”或“抵押借钱”层面,那么进入 Aave V4 与 Morpho V2 时代后,真正需要被重新认识的,其实是风险结构本身。与此同时,借贷协议也正在迎来清晰的新机会:产品模块化、机构化接入,以及 RWA 驱动下的信用扩张。

1.风险与问题

1)预言机与参数配置风险:Aave 在 2026 年 3 月的 wstETH 事件已经说明,即便协议本身没有出现坏账,只要预言机或交换率参数出现细微偏差,仍可能触发大规模清算。更重要的是,清算收益往往先被外部清算人拿走,后续是否补偿、如何补偿,最终仍要取决于 DAO 的治理意愿与执行效率。对用户来说,这意味着“协议没坏账”并不等于“用户没损失”。

2)治理与组织风险:过去很多投资者默认头部协议治理成熟、团队稳定,但 Aave 近期多家核心服务商相继离场,恰恰暴露出另一面:当协议变得越来越大,风险管理不再只是技术问题,也会变成预算、投票权、问责机制和组织结构的问题。对普通用户而言,这种风险最终会体现在三件事上:参数是否还在被高质量维护,危机发生时能否快速协同,以及预算资源究竟是在买安全,还是在买增长。

3)Vault/Curator 风险:这在 Morpho 体系中尤其重要。Vaults V2 通过 Owner、Curator、Allocator、Sentinel、timelock、veto 等机制,把传统资管行业的“权限隔离、延时操作、投资者保护”搬到了链上。但机制存在,不代表风险自动消失。它真正要求的是:用户要愿意、也有能力去审查 Vault 背后的管理结构——Owner 是谁、多签是谁、timelock 多久、是否有 Guardian 否决权、历史是否出现过激进参数设置。如果做不到这一点,那么“非托管”并不意味着“无风险”,只是把风险从协议层转移到了管理人层。

4)智能合约与运行时风险:包括代码漏洞、逻辑缺陷、边界情况触发、跨合约交互异常,以及极端行情下链上执行层面的拥堵与延迟。Morpho 等协议确实已经采用了形式化验证、fuzzing、代码审计和漏洞赏金等多层安全实践,但任何团队都不可能证明“风险被完全消灭”。在链上金融里,更真实的情况是:风险只能被分散、缓释、延后,却很难被彻底清除。

2.机遇与空间

与风险同步增长的,是借贷协议正在打开的新空间。

1)借贷市场正从“统一产品”走向“可拼装金融积木”。Aave V4 的 Hub-and-Spoke 架构,本质上是在把流动性做成一层公共底座,让不同资产、不同风险等级、不同业务目标的市场共享同一套流动性框架;而 Morpho V2 则通过把定价权进一步交给市场与 Curator,并引入固定期限、固定利率等结构,让链上借贷更接近传统信用市场的产品形态。未来的借贷协议,可能不再是单一产品,而是一套底层金融引擎。

2)机构化不再只是叙事,而正在成为明确的产品路径。无论是 Apollo 等机构的合作,还是 Bitwise、Steakhouse、Gauntlet 作为 Curator 的入场,都说明链上借贷正在逐渐嵌入更熟悉的机构工作流与合规框架中。过去 DeFi 更像加密原生用户之间的市场,如今它开始尝试承接更大规模、更专业、对流程与权限要求更高的资金。

3)RWA 与信用分层正在拓宽借贷协议的资产边界。虽然从当前口径看,RWA Lending 的 TVL 仍明显小于传统加密抵押借贷,但它的意义远不止规模本身。真正重要的是,链上已经开始出现更接近现实信用结构的产品范式:分层资金池、委托管理、链下现金流、链下回收机制。借贷协议服务的对象,也将从“纯加密抵押资产”逐步扩展到更广泛的收益权与现金流资产。

结语

V4/V2时代的DeFi借贷,已不再是简单的“链上存贷机”,而是正在成为传统金融基础设施向链上迁移的核心引擎。它标志着加密世界从“野蛮生长的高收益实验”走向“专业化、模块化、机构友好的金融操作系统”。

Aave与Morpho的两条升级路径,共同回答了同一个宏观命题:链上借贷究竟该更像一家超级银行,还是一个开放的资产管理平台?答案或许在于融合——RWA将注入真实世界信用,跨链统一将打破流动性孤岛,机构级非托管机制将降低进入门槛。这场进化最终指向一个更广阔的未来:DeFi不再是加密原住民的专属游乐场,而是全球资本实现“无国界、无许可、高效率”金融服务的结构性重构。