Cuộc đào thoát vĩ đại: “Kênh thoát vàng” bị mất của quỹ đầu tư mạo hiểm tiền điện tử

Trước những dự án chất lượng cao, các VC bắt đầu chuyển từ người sàng lọc sang người được chọn

Tiêu đề gốc: Sự tiêu hao lớn của các VC tiền điện tử

Tác giả gốc: Catrina

Bản tổng hợp gốc: Peggy, BlockBeats

Lưu ý của người biên tập: Khi "thoát ra ngay khi tiền tệ được phát hành" không còn đúng nữa, vốn mạo hiểm tiền điện tử cũng bắt đầu mất đi bộ logic ổn định nhất một thời.

Trong ba chu kỳ vừa qua, mã thông báo là con đường cốt lõi để thu hồi vốn và tăng lợi nhuận. Xung quanh tiền đề này, ngành đã xây dựng một loạt các nhịp điệu quen thuộc: cấp vốn sớm, mở rộng tường thuật, lưu hành trực tuyến và hiện thực hóa giá. Tuy nhiên, trong bối cảnh thu nhập trên chuỗi trở thành một ngưỡng mới, đồng meme chuyển hướng thanh khoản và các quỹ bán lẻ tràn sang các tài sản rủi ro hơn, cơ chế này đang thất bại.

Một thay đổi trực tiếp hơn là kỳ vọng lợi nhuận của các dự án mã thông báo đã bị giảm xuống, trong khi đường dẫn vốn chủ sở hữu đã lấy lại được sức hấp dẫn. Các nhà đầu tư ban đầu bắt đầu trở nên thận trọng hơn đối với các dự án "rút tiền xu", và sau đó các quỹ chuyển sang các công ty "web2.5" có thu nhập thực tế và kỳ vọng M&A. Vốn mạo hiểm tiền điện tử không còn ở trong một môi trường cạnh tranh tương đối khép kín mà buộc phải bước vào một lĩnh vực cạnh tranh với các quỹ công nghệ tài chính truyền thống.

Trong quá trình này, một câu hỏi sâu sắc hơn dần dần xuất hiện: Khi nguồn vốn không còn khan hiếm, VC có thể cung cấp những gì khác?

Trong vài năm qua, một số dự án mang tính biểu tượng nhất gần như đã vượt qua nguồn vốn tổ chức và trực tiếp xây dựng các mô hình doanh thu và hiệu ứng mạng. Điều này có nghĩa là nguồn tài trợ không còn là “hộ chiếu” để tham gia vào các dự án chất lượng cao. Đối với những người sáng lập, việc có nên giới thiệu VC hay không phụ thuộc vào việc liệu VC có thể mang lại sự chứng thực thương hiệu rõ ràng và mức tăng thực tế hay không, chứ không chỉ là quỹ giấy.

Theo cấu trúc thị trường mới, quỹ đầu tư mạo hiểm tiền điện tử cần phải xác định lại "định nghĩa sản phẩm" của riêng mình. Nếu không, nó sẽ trở thành một trong những đối tượng bị loại bỏ trong chu kỳ này.

Sau đây là văn bản gốc:

Đầu tư mạo hiểm vào tiền điện tử đang ở thời điểm bước ngoặt. Việc thoát khỏi mã thông báo là nguồn lợi nhuận vượt mức chính trong ba chu kỳ vừa qua, nhưng hiện tại mô hình đang được thiết lập lại đáng kể. Định nghĩa về loại token nào có giá trị đang được viết lại theo thời gian thực, nhưng khung đánh giá thống nhất ở cấp ngành vẫn chưa được hình thành.

Vậy chuyện gì đã xảy ra?

Vòng thay đổi này trong cấu trúc thị trường mã hóa là kết quả của sự chồng chất của nhiều lực chưa từng xuất hiện trong cùng một chu kỳ trước đây:

1/ Sự xuất hiện của HYPE đã tác động đến toàn bộ thị trường mã thông báo từ hai bên sườn. Nó chứng minh một điều: giá token có thể được hỗ trợ bởi doanh thu thực tế, với hơn 97% doanh thu chín và mười con số đến từ trên chuỗi. Trường hợp này nhanh chóng gây ra sự vỡ mộng chung của thị trường với các token quản trị “theo hướng tường thuật nhưng về cơ bản yếu” — chẳng hạn như L1 ban đầu và “token quản trị” chủ yếu được sử dụng để lách quy định chứng khoán nhưng khó phân phối thu nhập trực tiếp. Gần như chỉ sau một đêm, HYPE đã định hình lại kỳ vọng của thị trường: khả năng kiếm tiền không còn là điểm cộng mà trở thành ngưỡng tối thiểu.

2/ Sẽ có tác động dây chuyền đến các dự án khác: trước năm 2025, nếu một dự án có thu nhập trên chuỗi, nó thường sẽ được công nhận là chứng khoán; nhưng sau HYPE, nếu không có thu nhập trực tuyến, trong mắt hầu hết các quỹ phòng hộ, việc dự án trở về con số 0 chỉ là vấn đề thời gian. Điều này khiến phần lớn các dự án, đặc biệt là các dự án không phải DeFi, rơi vào tình thế tiến thoái lưỡng nan và buộc phải vội vàng điều chỉnh lộ trình của mình.

3/ PUMP đã gây ra một “cú sốc cung” nghiêm trọng cho hệ thống. Cơn sốt meme coin đã mang đến sự tăng trưởng bùng nổ về nguồn cung token, về cơ bản phá vỡ cấu trúc thị trường - sự chú ý và tính thanh khoản đã bị phân tán nghiêm trọng. Chỉ riêng ở Solana, số lượng token mới phát hành đã tăng từ khoảng 2.000–4.000 mỗi năm lên mức cao nhất là 40.000–50.000, tương đương với việc cắt miếng bánh khoảng 20 lần mà tính thanh khoản tăng rất ít hoặc không tăng. Nguồn tiền và sự chú ý ban đầu theo đuổi lợi nhuận cao đã bắt đầu chuyển từ việc nắm giữ altcoin sang các giao dịch meme coin ngắn hạn hơn.

4/ Các điểm đến thay thế cho quỹ rủi ro của các nhà đầu tư bán lẻ cũng đang tăng lên nhanh chóng. Các sản phẩm như thị trường dự đoán, hợp đồng chứng khoán vĩnh viễn và quỹ ETF có đòn bẩy đang cạnh tranh trực tiếp để giành lấy một phần số tiền lẽ ra sẽ chảy vào các altcoin tiền điện tử. Đồng thời, sự trưởng thành của công nghệ token hóa tài sản cho phép các nhà đầu tư thực hiện các hoạt động có đòn bẩy trên các cổ phiếu blue-chip. Những tài sản này không phải đối mặt với nguy cơ về 0 như hầu hết các altcoin, nhưng cũng chịu sự giám sát chặt chẽ hơn, với thông tin minh bạch hơn và ít bất lợi về thông tin hơn.

Những thay đổi này cùng dẫn đến một kết quả: vòng đời của mã thông báo bị nén lại đáng kể. Chu kỳ từ cao xuống thấp được rút ngắn đáng kể, ý muốn “giữ lâu dài” của các nhà đầu tư bán lẻ giảm mạnh, thay vào đó là vòng quay vốn nhanh hơn.

Các câu hỏi cốt lõi

Trong bối cảnh này, hầu hết tất cả các nhà đầu tư mạo hiểm đều liên tục suy nghĩ về một số câu hỏi cốt lõi:

1/ Chúng ta đang đầu tư vào vốn cổ phần, mã thông báo hay kết hợp cả hai?

Khó khăn lớn nhất là hiện tại chưa có mô hình hoàn chỉnh về "cách tích lũy giá trị mã thông báo". Ngay cả đối với các dự án hàng đầu như Aave, vẫn có những tranh chấp đang diễn ra giữa DAO và cơ cấu sở hữu.

2/ Đâu là phương pháp tốt nhất để tích lũy giá trị trên chuỗi?

Phương pháp phổ biến nhất hiện nay là mua lại mã thông báo, nhưng "phổ biến" không có nghĩa là "đúng". Từ lâu, chúng tôi đã phản đối logic mua lại chính thống: cơ chế này "độc hại" và sẽ khiến những dự án có khả năng thu nhập thực tế rơi vào tình thế tiến thoái lưỡng nan.

Vấn đề là động cơ của nó đã sai ngay từ đầu.

Các công ty truyền thống thường mua lại cổ phiếu khi cơ hội đầu tư tăng trưởng giảm đi hoặc giá cổ phiếu bị định giá thấp; trong khi việc mua lại các dự án tiền điện tử thường bị buộc phải “thực hiện ngay” dưới áp lực của các nhà đầu tư bán lẻ và dư luận thị trường – bản thân áp lực này mang tính cảm xúc cao và không ổn định. Bạn có thể vừa lấy ra 10 triệu đô la để mua lại mà lẽ ra có thể tái đầu tư, nhưng nó lại bị thị trường xóa sổ hoàn toàn vào ngày hôm sau vì một trong những nhà tạo lập thị trường đã bị thanh lý.

Các công ty niêm yết mua lại cổ phiếu khi chúng bị định giá thấp; việc mua lại mã thông báo thường được thực hiện trước và thực hiện ở mức cao nhất cục bộ.

Nếu doanh nghiệp của bạn là mô hình B2B chủ yếu dựa vào doanh thu ngoài chuỗi thì hình thức mua lại này thậm chí còn vô ích hơn. Theo quan điểm cá nhân của tôi, có rất ít lý do để mua lại để làm hài lòng các nhà đầu tư bán lẻ ở giai đoạn mà doanh thu hàng năm dưới 20 triệu USD - những quỹ cần được ưu tiên tăng trưởng.

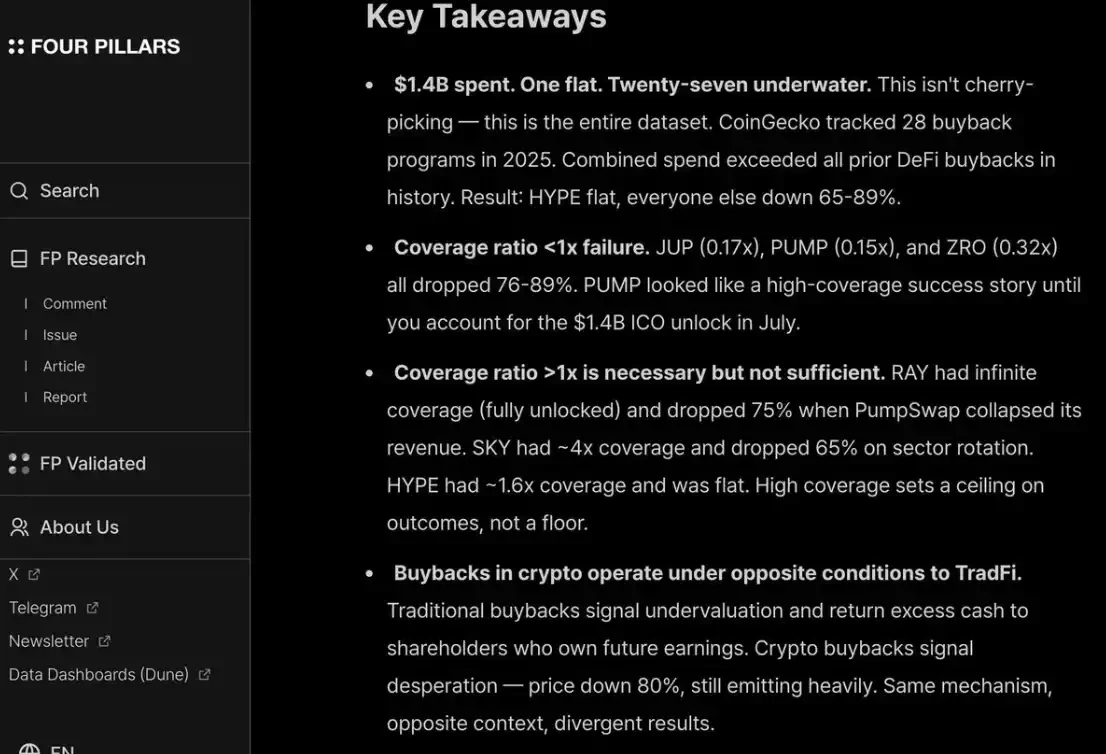

Tôi rất đồng ý với báo cáo/ảnh chụp màn hình từ bốn trụ cột: ngay cả việc mua lại mười chữ số cũng khó có tác động đáng kể đến việc thiết lập đáy giá dài hạn cho dự án.

Ngoài ra, để làm hài lòng cả nhà đầu tư bán lẻ và quỹ phòng hộ, bạn phải thực hiện mua lại một cách nhất quán và minh bạch, như HYPE. Bất cứ ai không làm điều này sẽ bị thị trường trừng phạt như PUMP - định giá pha loãng hoàn toàn (P/F) của nó chỉ là 6 lần vì thị trường "không tin tưởng" nó. Điều này bất chấp thực tế là nó đã đốt cháy 1,4 tỷ USD doanh thu mà lẽ ra phải nộp vào kho bạc nhà nước.

3/ Liệu “tiền điện tử cao cấp” có biến mất hoàn toàn không?

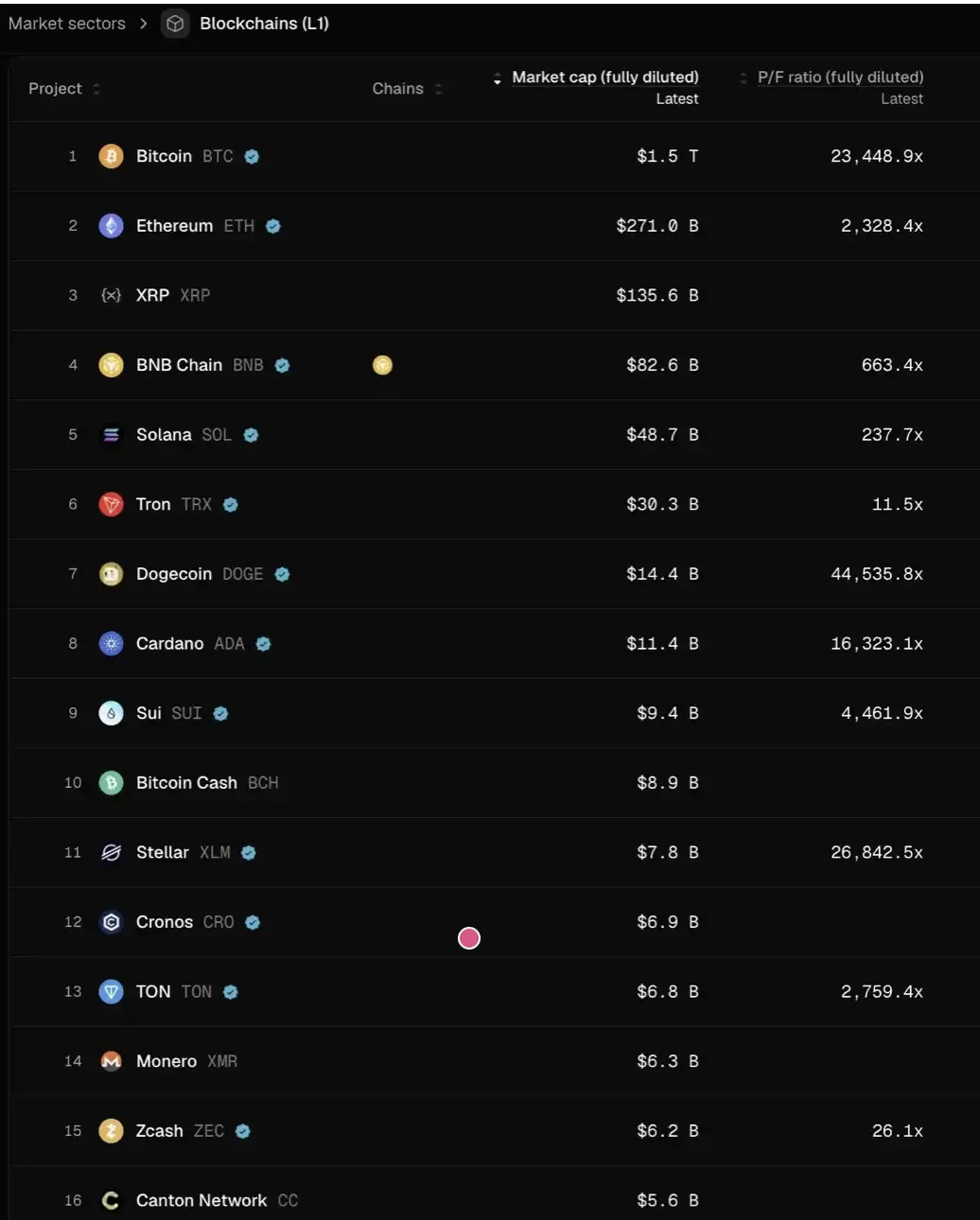

Điều này có nghĩa là giá trị của tất cả các dự án trong tương lai có thể trở về mức tương tự như giá trị của các công ty niêm yết truyền thống - khoảng từ 2-30 lần doanh thu.

Bạn có thể suy nghĩ nghiêm túc về ý nghĩa của điều này: Nếu nhận định này là đúng thì từ mức hiện tại, giá của hầu hết các L1 có thể cần phải giảm hơn 95% để phù hợp với hệ thống định giá này. Chỉ một số ngoại lệ – chẳng hạn như TRON, HYPE và các dự án DeFi khác có doanh thu thực – là có thể đứng vững tương đối.

Và điều này không tính đến áp lực bán bổ sung do việc mở khóa mã thông báo (trao quyền).

Cá nhân tôi không nghĩ tình hình sẽ đến mức đó. HYPE thực tế đã đặt ra kỳ vọng thị trường “ngoại lệ”, khiến nhà đầu tư vô cùng sốt ruột về việc liệu các dự án giai đoạn đầu có “tăng trưởng doanh thu/người dùng khi ra mắt” hay không. Để “duy trì đổi mới” như thanh toán và DeFi, những yêu cầu đó là hợp lý; nhưng đối với những “đổi mới đột phá”, cần có thời gian để xây dựng, đưa ra, phát triển và thực sự mang lại sự bùng nổ về doanh thu.

Trong hai chu kỳ vừa qua, chúng ta đã đi từ chỗ quá khoan dung với "các công nghệ đột phá" và trải qua "sự kiên nhẫn + niềm tin (hopium)" trong 8-9 vòng tài trợ trong các câu chuyện có tính trừu tượng cao như L1 và Flashbots/MEV mới, sang một thái cực khác - chỉ sẵn sàng đặt cược vào các dự án DeFi. Đây thực chất là một sự điều chỉnh quá mức.

Nhưng đồng hồ quả lắc cuối cùng sẽ quay ngược lại.

Đối với các dự án DeFi, việc định giá dựa trên "các nguyên tắc định lượng cơ bản" thực sự phản ánh sự trưởng thành của ngành; nhưng đối với các xu hướng không phải DeFi, cũng không thể bỏ qua “các nguyên tắc cơ bản về chất lượng”: bao gồm văn hóa, đổi mới công nghệ, các khái niệm đột phá, bảo mật, mức độ phân cấp, giá trị thương hiệu và khả năng kết nối ngành. Các kích thước này sẽ không chỉ được phản ánh trong TVL hoặc dữ liệu mua lại trên chuỗi.

Vậy điều gì sẽ xảy ra tiếp theo?

Kỳ vọng về lợi nhuận của các dự án mã thông báo đã bị giảm đáng kể, trong khi các hoạt động kinh doanh vốn cổ phần chưa trải qua mức độ hạ nhiệt tương tự. Sự khác biệt này đặc biệt rõ ràng trong các khoản đầu tư ở giai đoạn đầu và giai đoạn tăng trưởng:

Trong giai đoạn đầu, các nhà đầu tư trở nên nhạy cảm hơn về giá đối với các dự án "sẽ thoát ra bằng mã thông báo trong tương lai"; đồng thời, sự quan tâm đến các dự án cổ phần cũng tăng lên đáng kể, đặc biệt trong bối cảnh môi trường M&A tương đối thân thiện hiện nay. Điều này hoàn toàn trái ngược với giai đoạn 2022–2024, khi việc thoát khỏi mã thông báo là con đường mặc định, dựa trên giả định rằng “phí bảo hiểm định giá mã thông báo sẽ vẫn tồn tại”.

Trong các giai đoạn sau, những nhà đầu tư có lợi thế thương hiệu và khả năng tài nguyên trong bối cảnh bản địa tiền điện tử đang dần rời xa các dự án thuần túy "bản địa tiền điện tử" và thay vào đó đặt cược vào nhiều công ty "web2.5" hơn - những công ty có logic định giá dựa nhiều hơn vào tăng trưởng doanh thu thực tế. Điều này cũng đưa họ vào một lĩnh vực cạnh tranh xa lạ: họ cần cạnh tranh trực tiếp với các quỹ xuyên biên giới và quỹ công nghệ tài chính Web2 truyền thống (chẳng hạn như Ribbit Capital hoặc Founders Fund), những quỹ có sự tích lũy sâu hơn trong bối cảnh tài chính truyền thống, sức mạnh tổng hợp của danh mục đầu tư và khả năng mua lại dự án sớm.

Toàn bộ ngành đầu tư mạo hiểm tiền điện tử đang bước vào “giai đoạn phân bổ”.

Ai có thể ở lại tùy thuộc vào việc họ có thể tìm thấy "sản phẩm phù hợp với thị trường" (PMF) của riêng mình trong lòng những người sáng lập hay không - và "sản phẩm" này không chỉ là nguồn tài trợ mà còn là sự kết hợp giữa nhận diện thương hiệu và khả năng trao quyền thực tế.

Đối với các dự án chất lượng cao, các VC cần phải "bán mình cho người sáng lập" để đủ điều kiện nhận bảng giới hạn. Đặc biệt trong vài năm qua, một số dự án thành công nhất hầu như không dựa vào vốn tổ chức (ví dụ: Axiom) hoặc thậm chí không cần nguồn tài chính (ví dụ: HYPE). Nếu tất cả những gì VC có thể cung cấp chỉ là vốn thì nó gần như chắc chắn sẽ bị gạt ra ngoài lề xã hội.

Một VC thực sự đủ tiêu chuẩn để trụ lại bàn poker phải trả lời rõ ràng hai câu hỏi:

Đầu tiên, nhận diện thương hiệu của nó là gì—tại sao những nhà sáng lập giỏi nhất lại đến với nó?

Thứ hai, giá trị của nó tăng lên ở đâu—điều cuối cùng quyết định liệu nó có khả năng giành được thương vụ đó hay không.