美國股票是史上最大的泡沫? 4個有紅燈的估价指示器

市場已達到"不估值"和"不盈利"的交汇點. 。

"深水科技花"

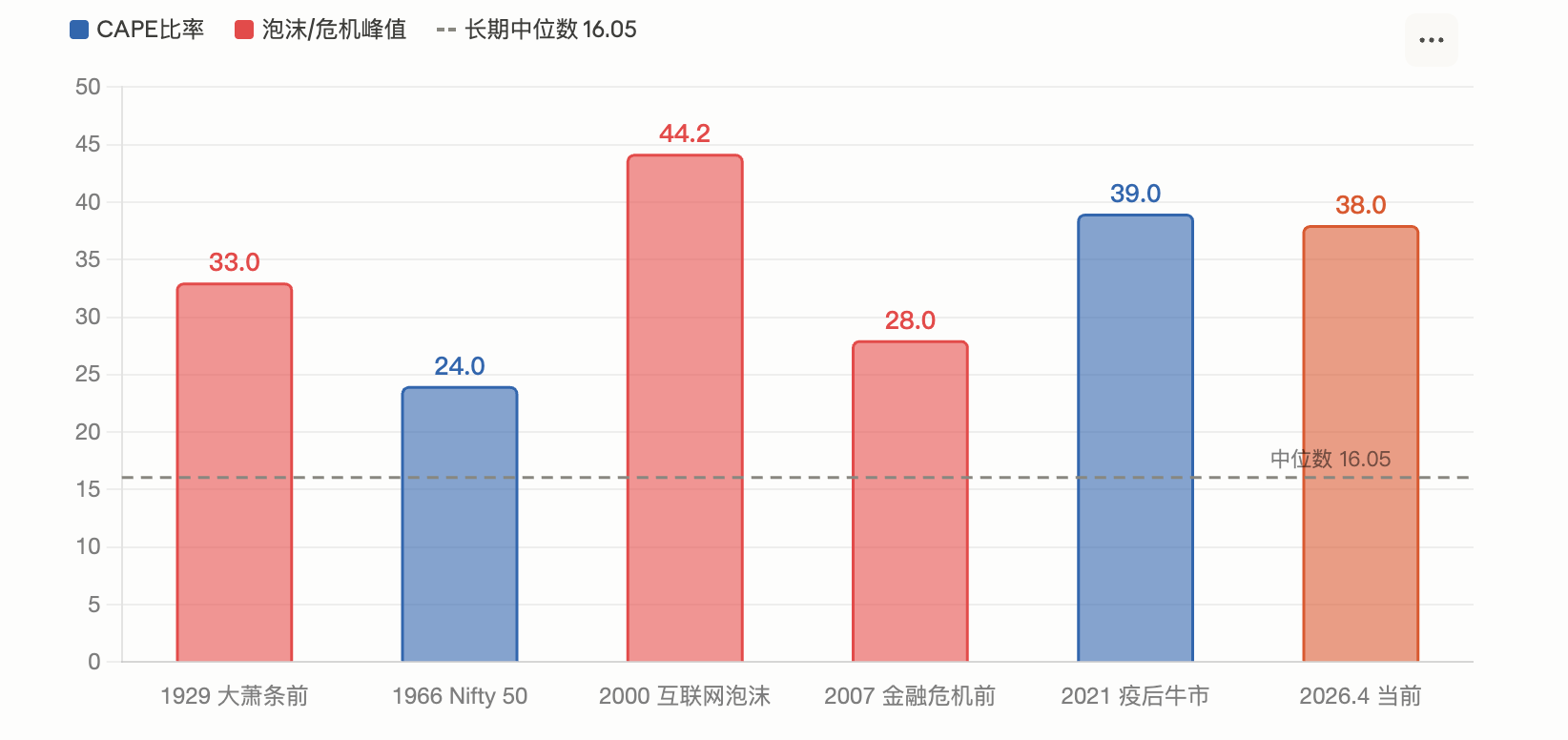

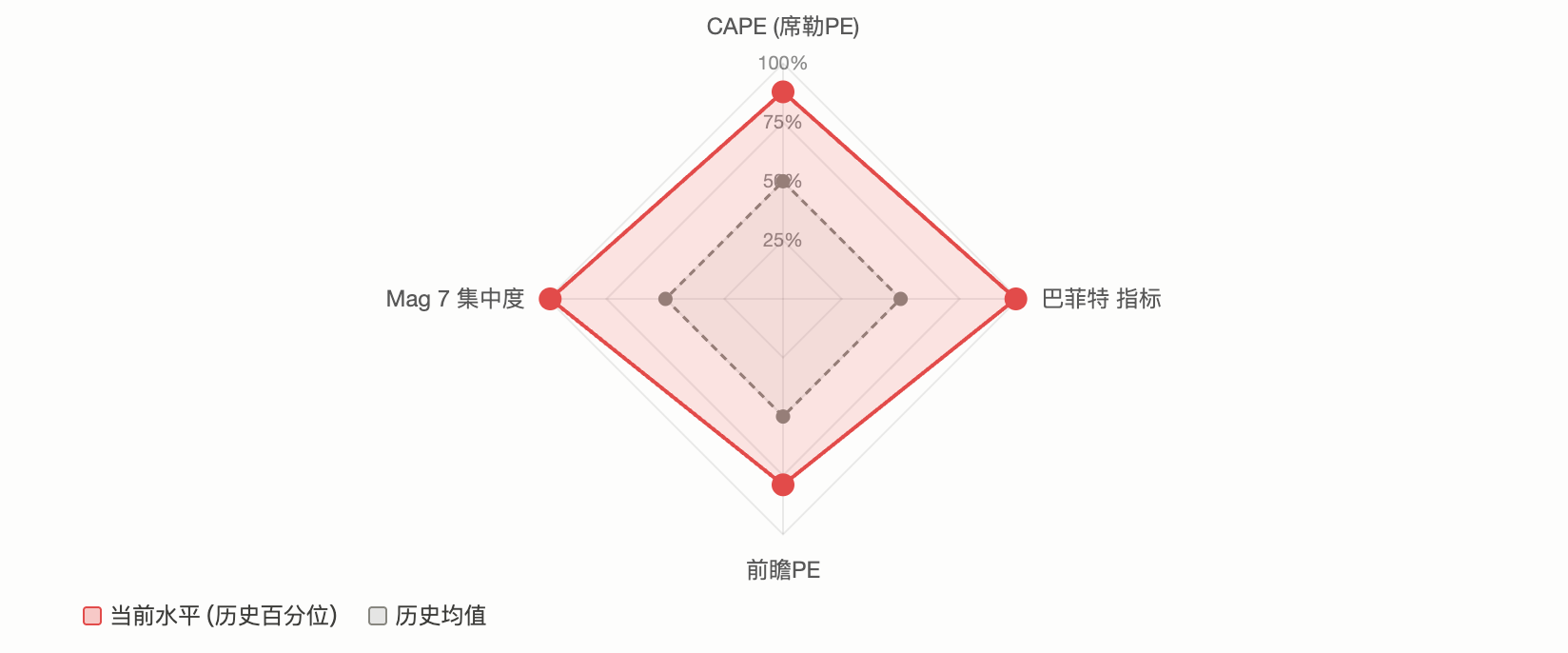

注:標準500的CAPE比達至39, 是自2000年網路泡沫以来的最高水平; 巴菲特目標達到史上最高的230%; 前十個元件占索引重量的35%, 但華爾街的判斷有很深的分歧:一方認為人工智能的利潤增長支持保費。

標準500的狀態很罕見。

CAPE(希勒盈余)已接近40個, 是自網路泡沫以来最高水平; 巴菲特指示數(市價/GDP比)已突破230%, 在Reddit社區 r/stocks的一篇文章中

這是公牛鎮最上面的訊號 還是人工智能開發"新范式"的開始

在2000年網路泡沫高峰期之后

斯席勒盈余(CAPE)是諾貝爾獎得主羅伯特·謝勒(Robert Sheller)制定的一项估計指标。

Motley Fool在3月表示, 根據4月1日的GruFocus, 兩篇讀物都是史上第二高。

在20世纪20年代後期(以及大萧條時期)和2000年(在網路泡沫破裂後, 根据Sheller的研究模型,目前的CAPE水平對应于未來的年化收益只有2%左右。

Motley Fool的分析表明,Hiller本人對CAPE自1881年起只有三段時間,大约在1929年,1999年和2007年,超過此水平表示擔心。

然而, IndexBox 報告也承認高CAPE並非必然意味著即將發生空難。

巴菲特目標破產了 230% 是半個世紀最高的紀錄

巴菲特曾在2001年版的"财富"雜誌中稱市場價值/GDP比率為"最佳單一估計值". 他表示75%-90%合理。

根據參議員透視, 到2026年初, 最近3月的讀數回落到227.5%, 根據此比例, GruFocus 推測, 未來八年的年化股利率约为 - 0.3%。

4月14日GuruFocus表示, 批評者指出,該指示數並未充分考虑到兩項结构性變化:美國企業的營利率比歷史中心大增, 但支持者認為, 即使在現今的讀物仍處於歷史極端。

市場集中度是現代史上最高的 馬格7超30%

估价只是問題的一個方面。 市場的结构性風險也讓人不安。

根据AhaSignals,4月13日,比额表前十部分的指数比重为35.59%,前五部分占25.97%,最优部分占30.44%。 工程处编制的综合集中度風險指数(ACRI)的讀數是81/100,处于临界水平。 Motley Fool4月表示, Mag 7在標準500中的重量從2016年的12.5%增至目前的33.7%。

CNBC的2025年12月報告引用了Katmmere Capital首席投資官Nick Ryder的警告:投資者在Mag 7仍然过于集中, 同時期, Yardeni 研究總經理 Ed Yardeni 表示投資者不適合 Mag 7 和 " 附加 493" (印象493)。

當一些股權為主的指数移動時, 這在2026年第一季度被初步證實。 微軟、亞馬遜和英威達在當年降幅分别为20%、9%和6%。

"歷史重複"或"這不同"

面對這些資料,華爾街的判斷極度分歧。

看那空派中心论点是估价平均值的返回。 Jeremy Grantham在最新研究中, 而OpenAI預言, 在2026年會有170億美元, GMO表示, 泡沫最高端的經典信號(投机性股票倒闭, 高品质股票流失)尚未完全出現。

IO基金定期分析也很小心。 根據該署的報告, 2026年正處於甘寧60年與4年總統周期的交界處, 而Mag 7的每股股票則在2025年7月至2026年2月間达到高峰。

看看那個派注重利润的基本要素很重要。 但比2025年底下降22倍。 如果达到这一期望,高估值可以在一定程度上吸收。

菲德尔的全球性宏观研究導演尤里恩·蒂默(Jurrien Timmer)的判斷是相对溫和的:自伊朗衝突後, 预计利润年增长率为17%,尚未受到地缘政治頭條的重大影响。

Morgan Stanley的投資管理團隊也指出, 世行的非美國股權分配已上升到历史最高水平。

BlackRock表示, 科技單位在2025年的增長主要是因為盈利性增長。

伊朗的戰爭與穩定的風險

除了價值爭議。

伊朗衝突將油价推進每桶100美元, 美聯储的3月會議持續了「老鷹內帶」, 在3月17日的報告中, UBS形容最近的波动是「高價值的必要取代」而不是熊市的開始。

高盛將在12個月內衰退的概率提高到30%左右。 若經濟低迷與高價值相吻合, 峰值谷地的歷史平均降幅達32%。 然而,如果利得持續增加(FactSet的共识預期是17%),那么在歷史上收益就往往有限,恢复得更快。

對投資者來說,信號層的緊張度很明顯。 但中短期利得數據仍很強大。 市場已達到"不估值"和"不盈利"的交汇點. 其結果将取决于AI資本支出是否轉換成持久的利潤。