美股处于「史上最大泡沫」区间?四大估值指标同时亮红灯

市场走到了「估值说不行」与「盈利说可以」的交叉路口。

原文作者:克洛德,深潮 TechFlow

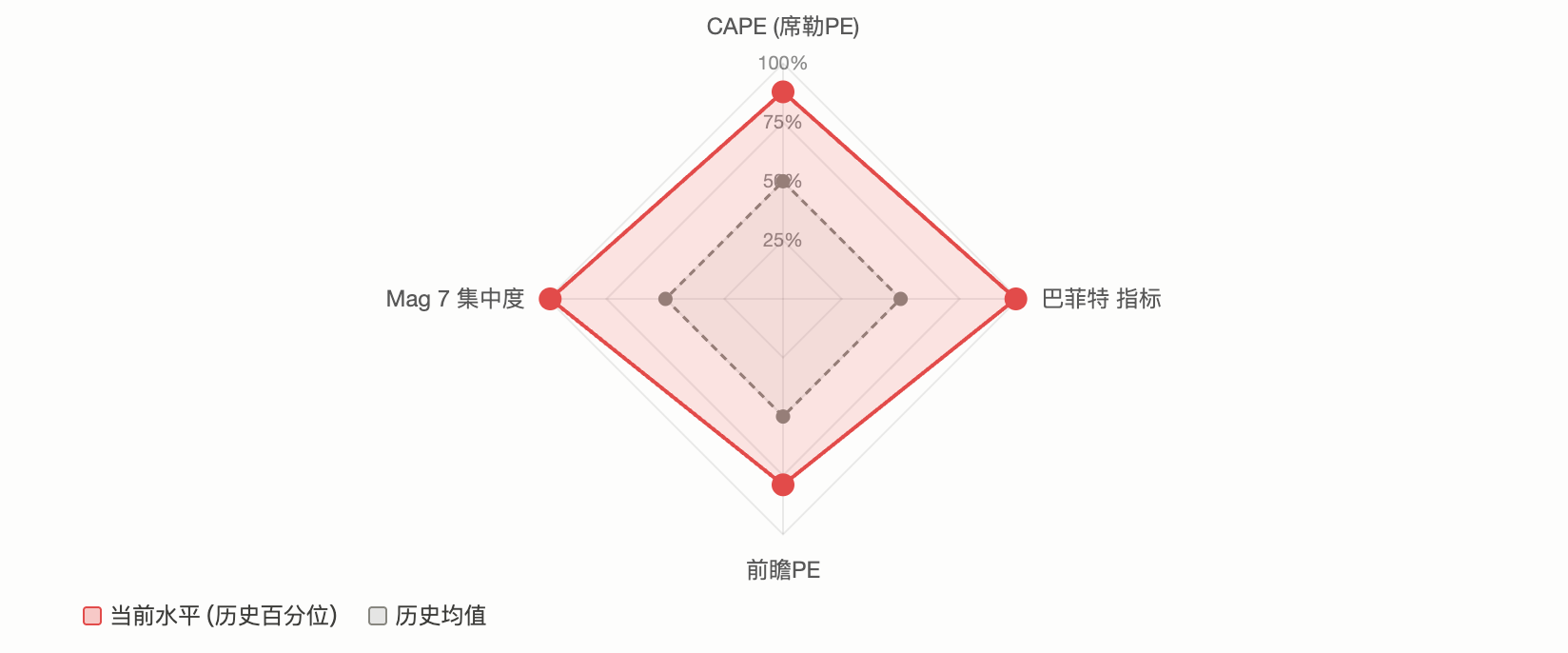

导读:标普 500 的 CAPE 比率触及 39,为 2000 年互联网泡沫以来最高水平;「巴菲特指标」突破 230%创历史新高;前十大成分股占指数权重超 35%,集中度达到现代市场之最。多项估值指标同时发出过热信号,但华尔街对此的判断出现严重分歧:一方认为 AI 盈利增长支撑溢价,另一方认为这正是泡沫顶部的经典特征。

标普 500 正处于一个罕见的状态:几乎所有主流估值指标都同时亮起红灯。

CAPE(席勒市盈率)逼近 40,为互联网泡沫以来的最高水平;「巴菲特指标」(市值/GDP 比率)突破 230%,刷新历史纪录;前十大成分股占指数权重超 35%,市场集中度处于现代金融史上前所未见的区间。Reddit 社区 r/stocks 上的一则帖子将当前市场定性为「史上最过度扩张状态」,引发 2100 多次点赞和 640 条评论,讨论焦点集中在一个核心问题上:

这究竟是牛市顶部的信号,还是 AI 驱动「新范式」的开端?

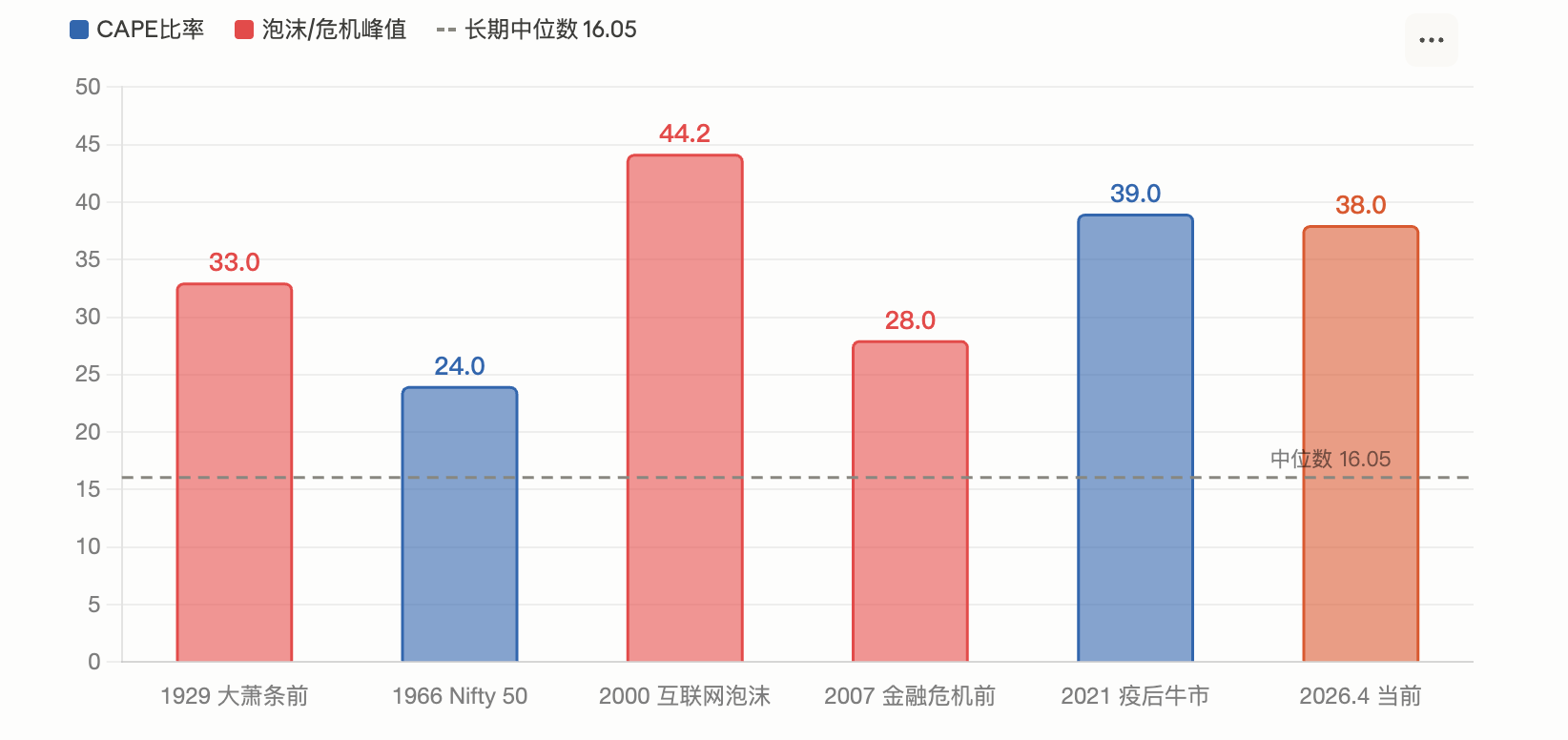

CAPE 比率触及 39,仅次于 2000 年互联网泡沫峰值

席勒市盈率(CAPE)是由诺贝尔经济学奖得主 Robert Shiller 开发的估值指标,用过去 10 年经通胀调整后的平均盈利来计算市盈率,旨在消除短期经济周期的干扰。

据 Motley Fool 3 月报道,标普 500 的 CAPE 比率在 2 月触及 39.2。据 GuruFocus 4 月 1 日数据,该指标为 38.66。两个读数均处于历史第二高位,仅次于 2000 年互联网泡沫顶峰时期的 44.2,长期中位数仅为 16.05。

历史上,CAPE 在类似高位出现过两次:1920 年代末(随后爆发大萧条)和 2000 年(互联网泡沫破裂后标普 500 在两年半内暴跌 49%)。据 Shiller 的研究模型推算,当前 CAPE 水平对应的未来年化回报率仅约 2%。

Motley Fool 的分析指出,Shiller 本人对 CAPE 超过 25 就表达过担忧,认为 1881 年以来仅有三个时期超过该水平,分别是 1929 年、1999 年和 2007 年前后。

不过,IndexBox 的报告也承认,高 CAPE 并不自动意味着崩盘迫在眉睫,因为该指标在 2023 年底突破 30 之后,市场又上涨了超 40%。

「巴菲特指标」突破 230%,创半个世纪以来最高记录

巴菲特曾在 2001 年的《财富》杂志专访中称市值/GDP 比率为「衡量估值的最佳单一指标」。他当时建议,75%-90%为合理区间,超过 120% 意味着市场高估。

据 Advisor Perspectives 数据,截至 2026 年初,该指标一度触及 230.3%,为有记录以来最高水平,高出趋势线约 2.09 个标准差,被定义为「严重高估」。3 月最新读数回落至 227.5%,仍为历史第二高位。GuruFocus 基于该比率推算,未来 8 年美股年化回报率约为 -0.3%。

据 GuruFocus 4 月 14 日数据,该比率为 219.5%。批评者指出,该指标未充分考虑两个结构性变化:一是美国企业利润率较历史中枢大幅提升,二是大型美国公司越来越多的收入来自海外(推高了市值但未反映在国内 GDP 中)。但支持者认为,即便经去趋势处理后,当前读数仍处于历史极端区间。

市场集中度处于现代史之最,Mag 7 占比超 30%

估值只是问题的一个维度。市场的结构性风险同样令人不安。

据 AhaSignals 4 月 13 日数据,标普 500 前十大成分股占指数权重 35.59%,前五大占比 25.97%,「七巨头」(Magnificent 7)占比 30.44%。该机构编制的综合集中度风险指数(ACRI)读数为 81/100,处于「临界」水平。据 Motley Fool 4 月数据,Mag 7 在标普 500 中的权重从 2016 年的 12.5%升至当前的 33.7%。

CNBC 2025 年 12 月的报道援引 Kathmere Capital 首席投资官 Nick Ryder 的警告:投资者仍过度集中于 Mag 7,他建议在美国大盘成长股之外充分分散配置。Yardeni Research 总裁 Ed Yardeni 同期建议投资者低配 Mag 7、超配「另外 493 只」(Impressive 493)。

集中度带来的实际风险是:当少数几只股票主导指数走势时,它们的下跌会以不成比例的力度拖累整体市场。2026 年一季度已经初步验证了这一点。据 24/7 Wall St 报道,微软、亚马逊和英伟达年内分别下跌约 20%、9%和 6%,拖累市值加权标普 500 下跌近 4%,而等权重标普 500(RSP)同期却略微收正。

两大阵营针锋相对:「历史重演」还是「这次不一样」

面对这些数据,华尔街的判断出现尖锐分歧。

看空派的核心论据是估值均值回归。GMO 联合创始人 Jeremy Grantham 在其最新研究中明确将当前市场定性为 AI 驱动的大型泡沫。他指出,当前 AI 投资的实际收入远不及资本支出规模,OpenAI 预测自身 2026 年运营亏损将达 170 亿美元,2027 年将扩大至 350 亿美元。GMO 认为,泡沫顶部的经典信号(投机性股票崩溃、优质股大幅跑赢)尚未全面出现,但这只意味着泡沫尚未见顶,而非不存在泡沫。

IO Fund 的周期分析也倾向谨慎。该机构的报告指出,2026 年同时处于 Gann 60 年大周期和 4 年总统周期的交汇窗口,而 Mag 7 中每一只股票均已在 2025 年 7 月至 2026 年 2 月之间筑顶,指数创出最后新高时核心成分股已在静默回落,这是「牛市末期的经典警告信号」。

看多派则强调盈利基本面。据 FactSet 4 月数据,标普 500 前瞻 12 个月市盈率为 20.4 倍,虽高于 10 年均值 18.9 倍,但较 2025 年底的 22 倍已有所回落。分析师预测标普 500 2026 年全年盈利增长 17.6%,若这一预期兑现,高估值在一定程度上可被消化。

Fidelity 全球宏观研究总监 Jurrien Timmer 的判断相对温和:自伊朗冲突以来,标普 500 最大回撤不到 10%,这一跌幅在历史上平均每隔一年就会出现一次。盈利预期仍以 17%的年化速率增长,且尚未受到地缘政治头条的实质影响。

摩根士丹利投资管理团队也在其 2026 年展望中指出,多数牛市持续 5 到 7 年,进入第四年的牛市历史上均录得正回报。该行非美股票配置比例已升至历史高位。

BlackRock 则表示,2025 年科技股的涨幅主要由盈利增长驱动而非估值扩张,当前估值基于增长预期是合理的。

叠加地缘冲击:伊朗战争与滞胀风险

估值争论之外,宏观环境增添了额外的不确定性。

伊朗冲突推动油价突破每桶 100 美元,标普 500 在 3 月一度跌破 200 日移动均线。据 FinancialContent 报道,美联储 3 月会议维持「鹰派按兵不动」,更新后的利率点阵图仅预期 2026 年剩余时间再降息一次。UBS 在 3 月 17 日的报告中将近期波动定性为「高估值的必要重置」而非熊市开端,维持年底 7700 点的目标价。

高盛已将未来 12 个月的衰退概率上调至约 30%。这与估值指标的警示形成共振:若经济衰退与高估值同时出现,标普 500 历史上平均峰谷跌幅为 32%。但若盈利持续增长(FactSet 共识预期为 17%),大幅回调在历史上往往幅度有限且恢复较快。

对投资者而言,信号层面的矛盾已经十分清晰。长期估值指标几乎全面亮红灯,但短中期盈利数据依然强劲。市场走到了「估值说不行」与「盈利说可以」的交叉路口。结果如何,取决于 AI 资本支出能否兑现为持续盈利,以及地缘冲击是否最终传导为衰退。