4か月は価格を倍増します。 メモリーカードはどれくらい長くなりましたか

世界最大のデータセンターで同じ結晶円を盗むカメラです。

今年以来、NANDフラッシュ価格は、消費者グレードの保存された製品の小売価格と新しい高速化サイクルに入りました。 10月2025日、AmazoniaでSangdisk Extreme 128GB microSDカードが$ 17で販売されています。 今年2月、同じカードは40ドル近くで販売されていました。 4ヶ月未満、130%以上。

メモリバーのメモリカード間の区別を明確にする必要があります。同じ製品カテゴリではありません。 メモリバー(RAM)は、プログラムを実行したときにデータを読み書きするために使用されるコンピュータ内の一時的なメモリです。 電源が切れるとデータが消えます。 メモリカード(microSDカードなど)は、停電後にデータを失うことなく、写真、動画などの長期保存のための外部拡張ストレージです。 ここで議論した価格は、後者、メモリカード、NANDフラッシュチップの後ろにあります。

メモリカードの価格は、NANDフラッシュ市場全体の系統的再優先である後、常に上昇しています。 再優先の開始点は、AIデータセンターが同じ結晶円で競合していることです。

契約価格最大50%

最初に何が起きたかと言う。

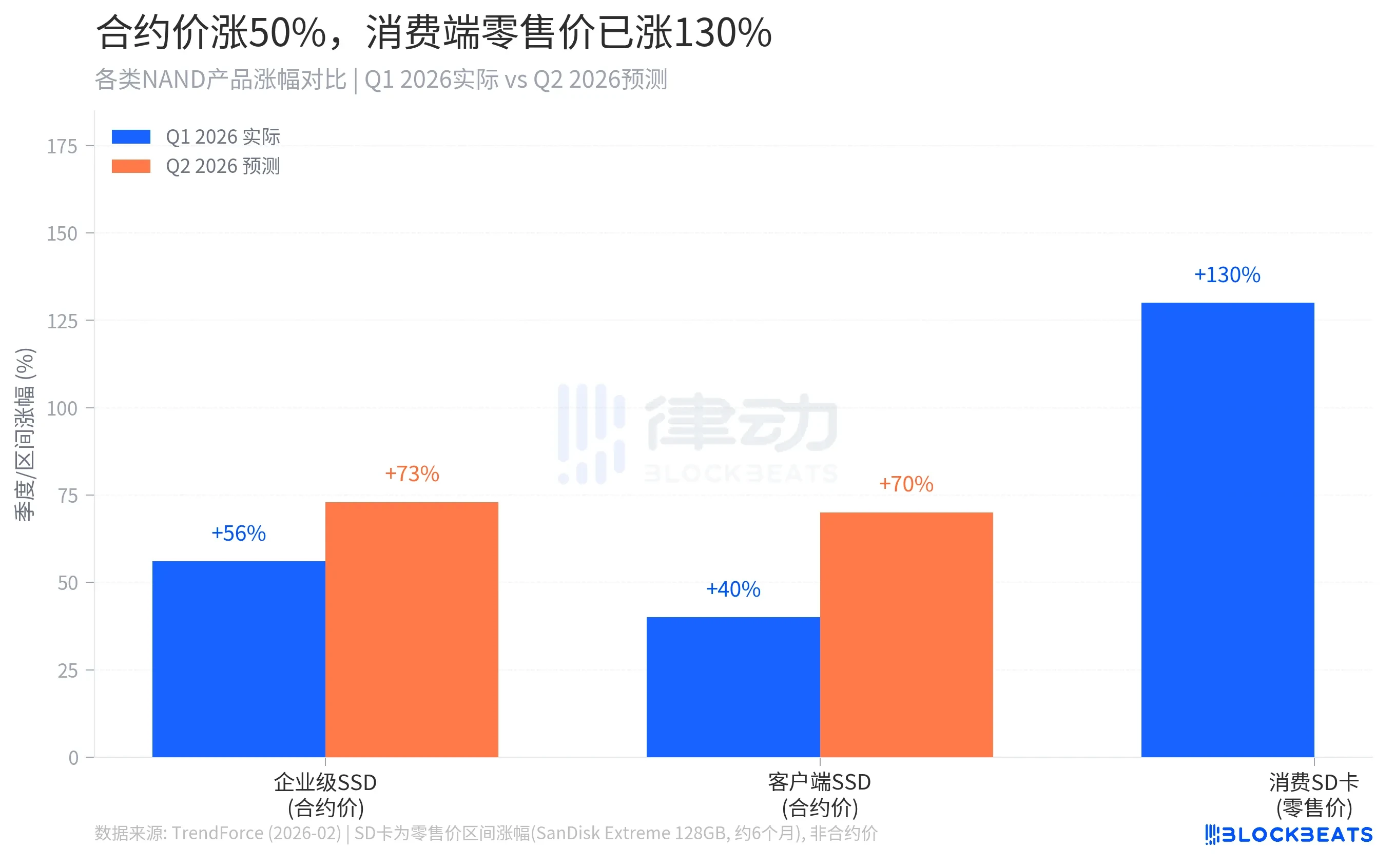

昨年末からグローバルNANDフラッシュ契約価格が急上昇しています。 今年2月に発売された市場調査機関であるTrendForceによると、NANDの全体的な契約価格は2026年第1四半期に約55-60増加し、しっかりしたレベルのしっかりしたハードドライブ(Enterprise SSD)が1セントあたり53-58増加し、単価増加を更新しました。 同時に、TrendForce は、NAND 全体の契約価格のさらなる 70-75 を予測します。

これらの数字は、大規模な顧客間で大量に署名された契約の単価を表し、電気プラットフォームの小売価格には直接対応していません。 しかし、消費者レベルでの小売価格は契約価格よりも急激に上昇します。 図1 右手列は、130パーセントを表す、普通の消費者が本当に感じている価格の衝撃です。

なぜ小売が契約を超えて行くのですか? 消費者のエンドが「余剰流通市場」だからです。 NANDオリジナルプラントは、AIデータセンター事業者や超大型クラウドサービスプロバイダなど、長期枠組み協定を重ね、大クライアントに優先的に提供されました。 この出荷が配送されると、残りの在庫は、消費者市場での流通チャネルに入ります。 供給は圧縮され、バルク市場は価格増加に対してほぼゼロバッファを持っており、契約終了よりも小売店の端で急激な増加をもたらします。

今年は、NANDラウンドの調達コストが1年以上前から246であったことを公に確認しました。 これは、最終的に製品の販売を通じて消費者に渡される原料レベルでのコストショックです。

メモリカードの価格はAIでどのように押し上げられたのですか

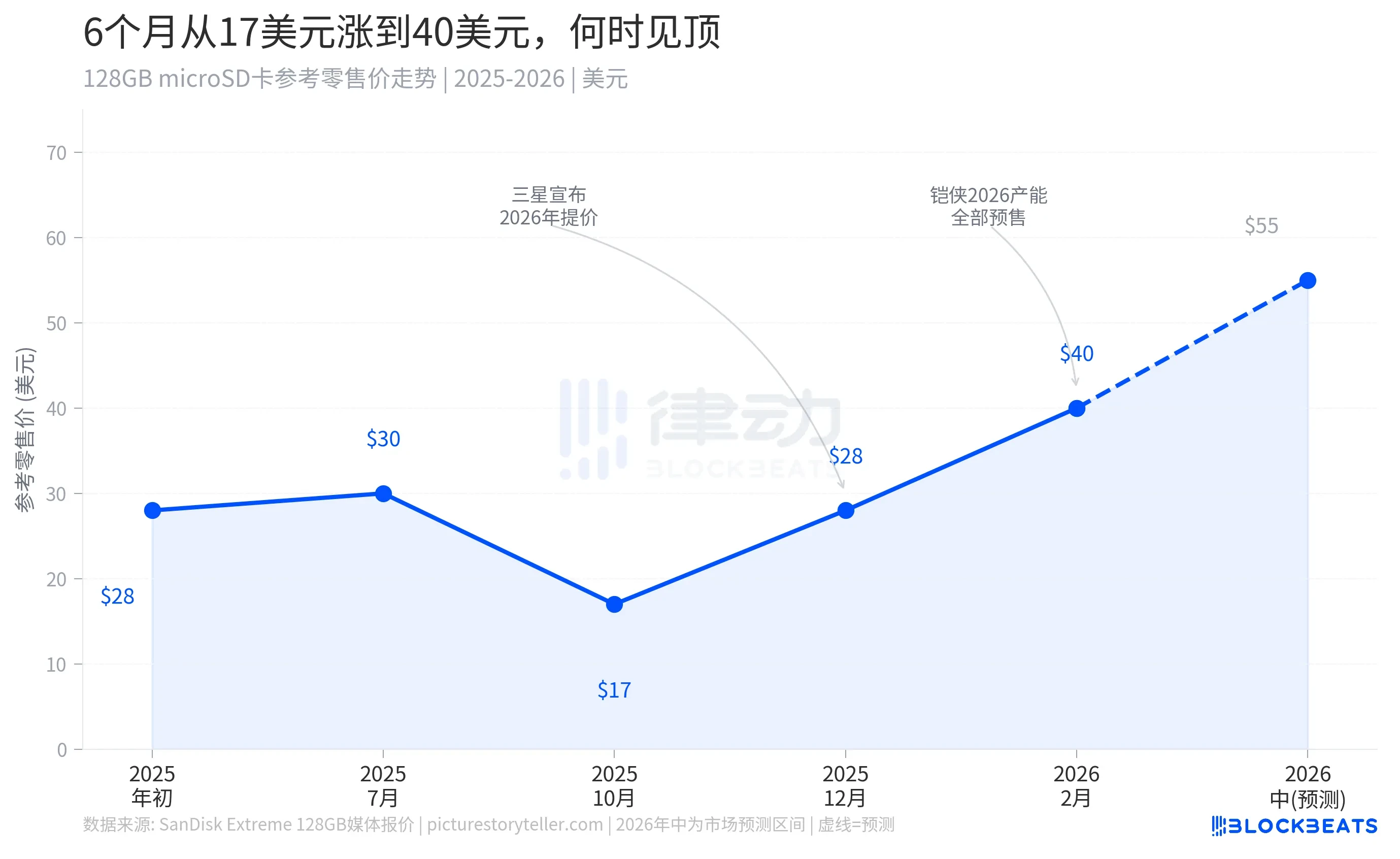

このグラフは、シングルアウトする値に値する2つの重要なポイントを持っています。

最初に10月2025日頃に、比較的低価格のストレージカードが市販されている。 その期間は、前の供給サイクルの最後にありました。 2023年と2024年の間に、大型貯蔵工場は、需要の低い環境で大きなストックパイルを蓄積し、価格が低下し続けています。 写真家、クリエイター、ゲームプレーヤーは、歴史的に低価格で、そのウィンドウに多数のストレージカードをいっぱい詰めました。

2番目のノードは2025年4四半期です。 サムスン、キオクシア、ミクロン、SKヘラクレスは、生産のカットを発表し、価格を上げました。これは短期間で状況を上回りました。 サムスンは、その企業のクライアントの100パーセント以上を調達し、Zhangは2026年に、彼の能力のすべてが大きな顧客に前売され、消費者市場が切断されたことを明らかにしました。

その後、収納カードの小売値が上昇し、年間戻り窓無しで50〜60ドルの範囲に達すると予想されます。 これは市場推測ではなく、むしろ構造レベルで供給分布メカニズムの再構築です。 消費者およびビジネス製品は、AIデータセンターがNAND市場で最も優先的な買い手になるまで、大容量の分布に大きく関与していました。 消費者のエンドは、流通チェーンの最終受取人になりました。

今回は2017年とは全く違う

NAND業界は3〜4年ごとに価格のサイクルを受けています。 昨年の典型的な価格は2016-2017年に行われ、ほぼ2年間持続しました。 そのラウンドの理由は、2D NANDから3D NANDへの技術移行でした。 新しい積み重ねプロセスは上昇のよい率で有効な出力を遅くし、供給のきつく締まることは価格を押します。 しかし、3D NAND生産ラインが安定したら、SAMSUNG、SK HERCULES、米国S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S。

今回の運転力は完全に異なり、修理の経路は非常に異なっています。

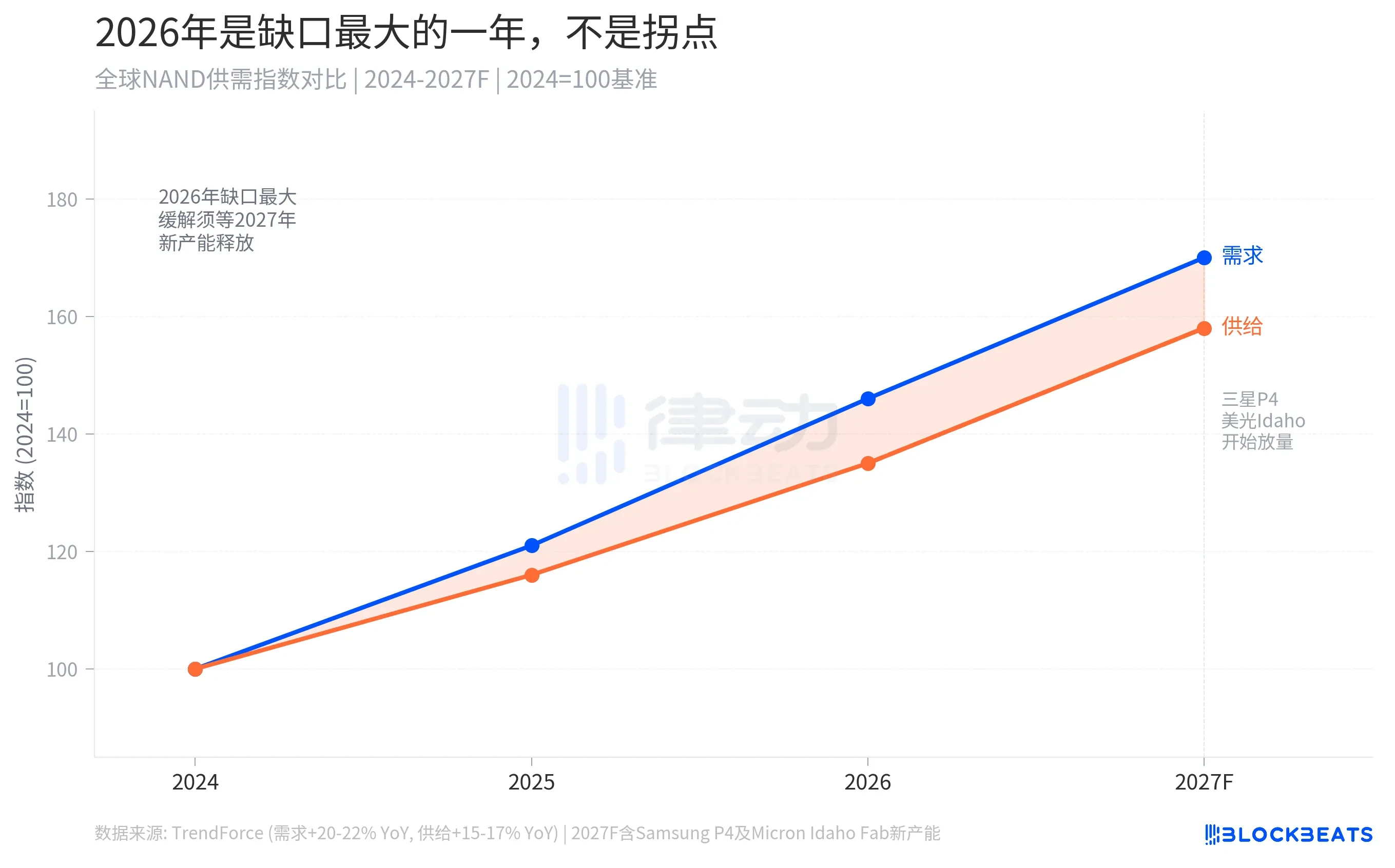

TrendForceによると、グローバルNANDの需要は2026年に1セントで20-22増加すると予想され、供給側の成長はわずか15-17セントです。 ギャップの絶対値が大きくありませんが、大きな市場では、いくつかのパーセンテージポイントの供給と需要の差分は非常に鋭い価格応答を駆動することができます。 より重要なのは、このギャップは技術的な問題ではなく、構造的な需要シフトによって引き起こされます。 AIデータセンターは、この要求のための天井なしで、継続的に、大きく、高優先的にNAND容量を消費します。

2027年から2028年までの制約を容易に供給します。 米国イダホにニューサークル工場を増設し、サンシンギキョのP4工場エリアのNAND生産ライン、マンダリンロックハンド工場がこの時間ウィンドウに位置します。 2026年は、価格の転換点ではなく、供給と需要の最大のギャップでした。

製造メーカーは容認できませんでした, 彼は最高の入札者にそれを販売するために提供

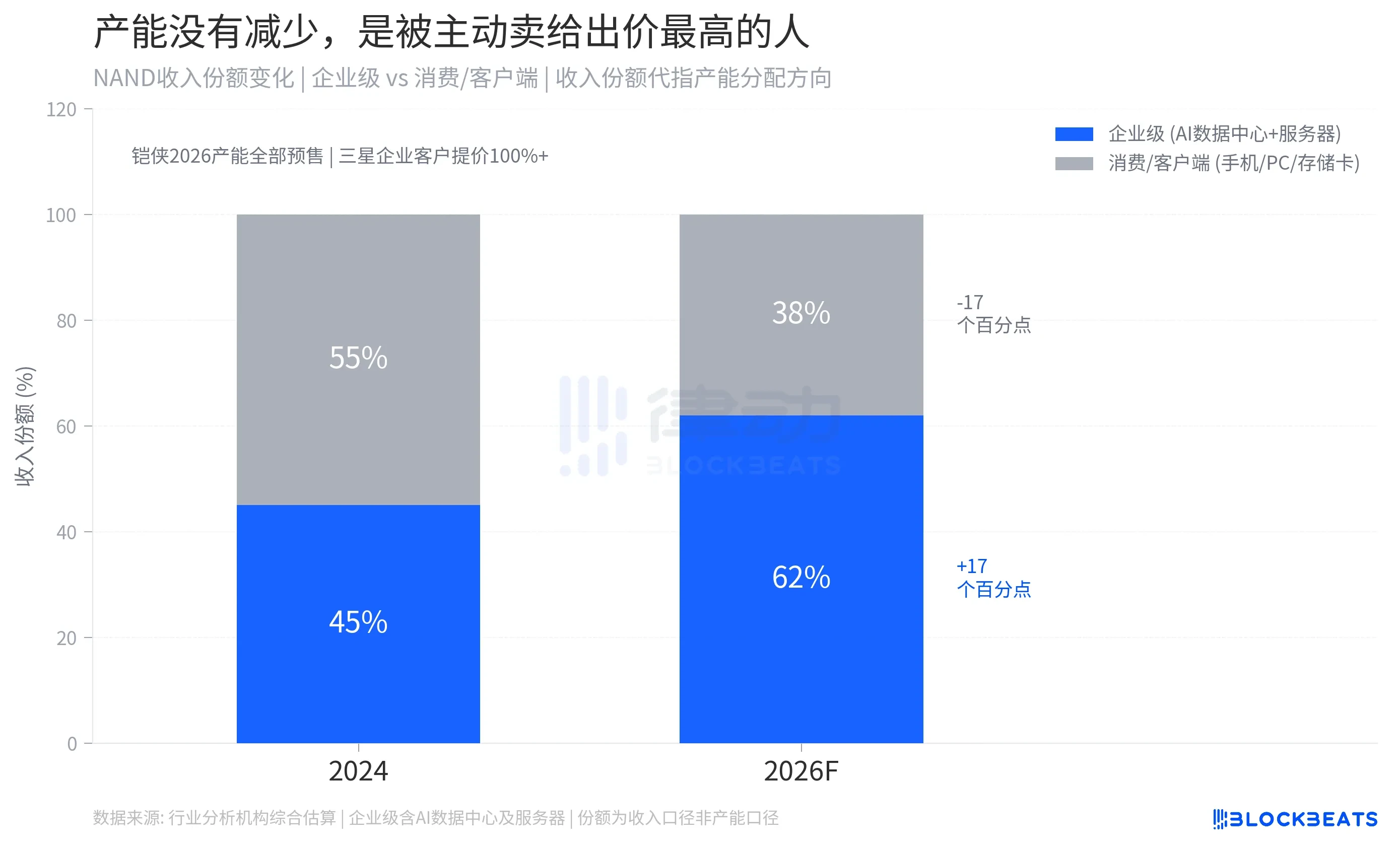

次の図は価格上昇の本質を示しています。 NAND産業の収入構造では、エンタープライズレベルの製品(AIデータセンターソリッドステートハードドライブ、一般的なサーバーストレージ)のシェアが急速に拡大しています。 NAND所得の企業レベルの製品のシェアは、2024年に約45パーセントから2026パーセントで約62パーセントに上昇し、消費と顧客市場のシェアは、業界の見積もりの組み合わせに応じて、約38パーセントに55パーセントから減少しました。

この移行の背後にあるロジックは簡単です:同じ結晶領域、生産レベルの高密度QLCソリッドステートハードドライブのユニット利益、生産グレードのストレージカードよりも3-5倍高いです。 ZHANG MANとSAMSUNGのメーカーの間で能力の分布は、商業上の利点を最大化する原則に従い、最高価格の買い手に最高のラウンドスケジュールを与えます。

この機構には隠れた効果もあります。 消費者市場で入手可能な株式が削減されると、販売代理店および小売室は、将来の価格の上昇に対してヘッジする彼らの信頼性をスピードアップし、消費者向け株式の分解をさらに加速し、価格の自己啓発サイクルを作成します。

消費者にとって、ストレージカードの価格は、クリスタルラウンドの容量の欠如ではなく、消費者市場の分布優先順位がシステムレベルで低下しているため、かなりの期間にわたって高くなります。 AIコンピューティングインフラストラクチャの建設のペースが遅くなると、クリスタルサークルの過剰な容量は、消費者サプライチェーンに復元されますが、2027以降です。

世界最大のAIデータセンターであるカメラのSDカードは、同じクリスタルサークルを使用しています。 誰が勝ちましたか知っています。